Taille et part de marché des vaccins pédiatriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.53 Milliards de dollars |

| Taille du Marché (2031) | 56.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins pédiatriques par Mordor Intelligence

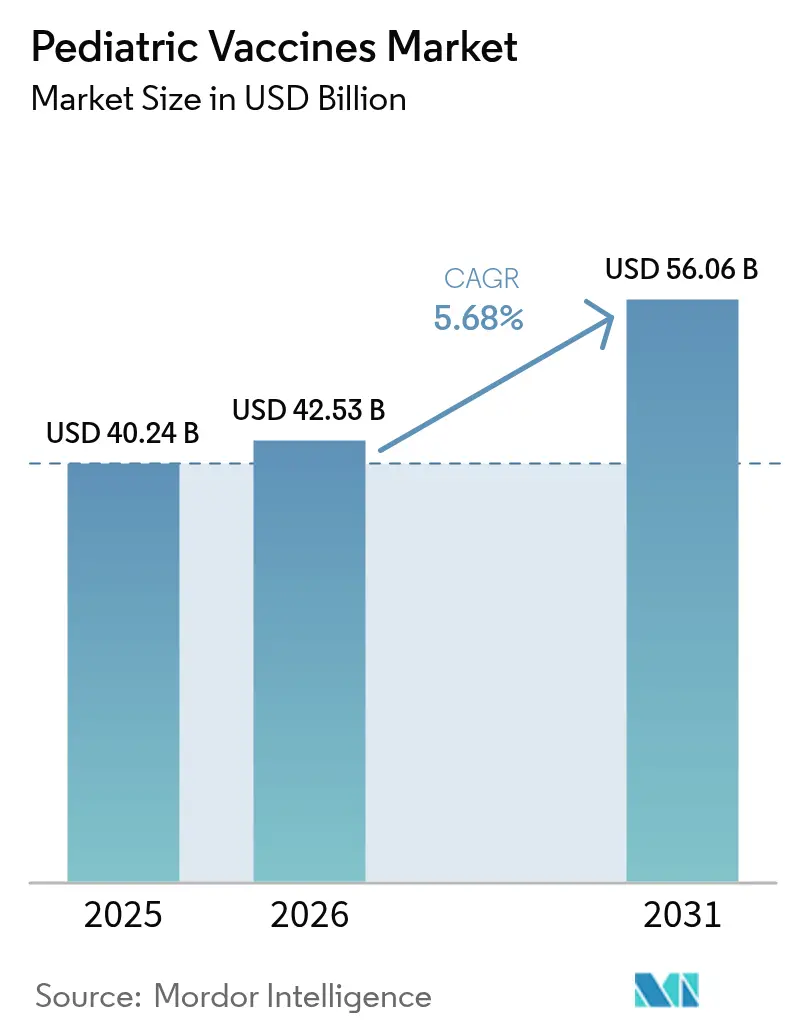

La taille du marché des vaccins pédiatriques était évaluée à 40,24 milliards USD en 2025 et devrait croître de 42,53 milliards USD en 2026 pour atteindre 56,06 milliards USD d'ici 2031, à un TCAC de 5,68 % durant la période de prévision (2026-2031). Le financement gouvernemental soutenu, la préférence croissante pour les formulations multivalentes et la montée en puissance rapide des plateformes à ARNm et autres plateformes de nouvelle génération soutiennent cet élan de croissance. L'élargissement des budgets publics de vaccination, illustré par le programme américain Vaccines for Children et l'investissement de 5 milliards USD du projet NextGen dans la prophylaxie avancée contre la COVID-19, continue de soutenir les volumes et de stimuler l'innovation. Parallèlement, l'automatisation numérique de la chaîne d'approvisionnement et les solutions de traçabilité basées sur la blockchain visent à réduire le taux de gaspillage d'un vaccin sur trois qui affecte encore la distribution mondiale des vaccins, protégeant ainsi jusqu'à 30 milliards USD de valeur annuellement. Les opportunités de marché s'élargissent également avec l'entrée en usage courant de la vaccination maternelle contre le VRS et la mise à l'échelle commerciale par les fabricants de conjugués à valence plus élevée et de candidats recombinants.

Principaux enseignements du rapport

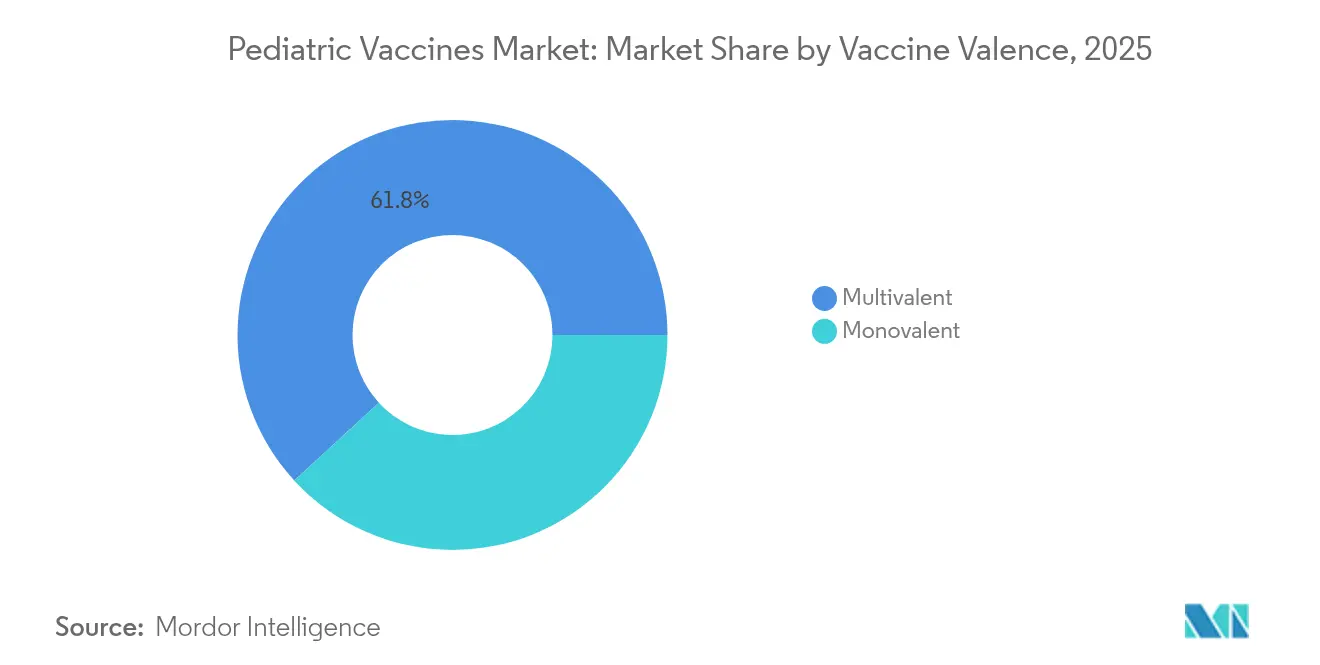

- Par valence vaccinale, les produits multivalents ont dominé avec une part de revenus de 61,83 % en 2025, tandis que les vaccins monovalents devraient afficher le TCAC le plus rapide de 6,35 % jusqu'en 2031.

- Par plateforme technologique, les vaccins conjugués détenaient 35,82 % des revenus de 2025 ; le segment recombinant devrait se développer à un TCAC de 6,31 % jusqu'en 2031.

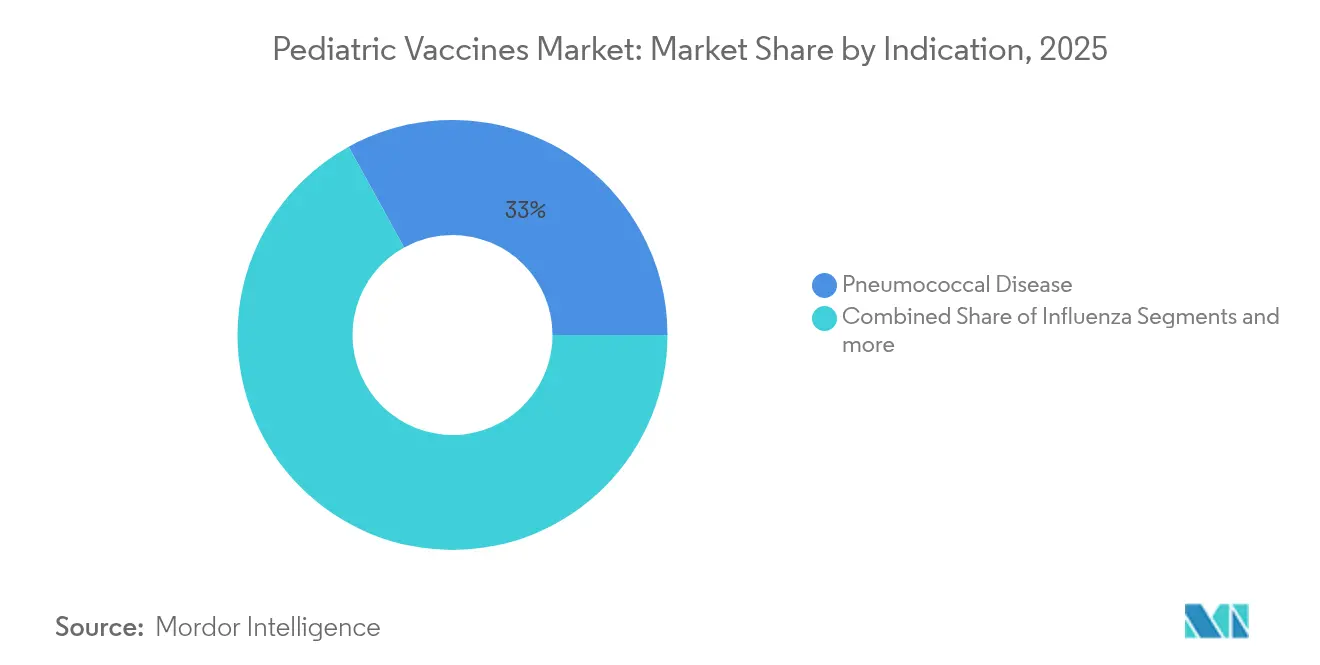

- Par indication, les formulations pneumococciques représentaient 33,02 % des revenus en 2025, tandis que les vaccins contre la grippe affichent la perspective de TCAC la plus élevée à 6,23 % jusqu'en 2031.

- Par canal de distribution, le secteur public représentait 66,12 % des ventes mondiales en 2025 ; le canal privé devrait croître à un TCAC de 6,19 % à mesure que la couverture s'élargit.

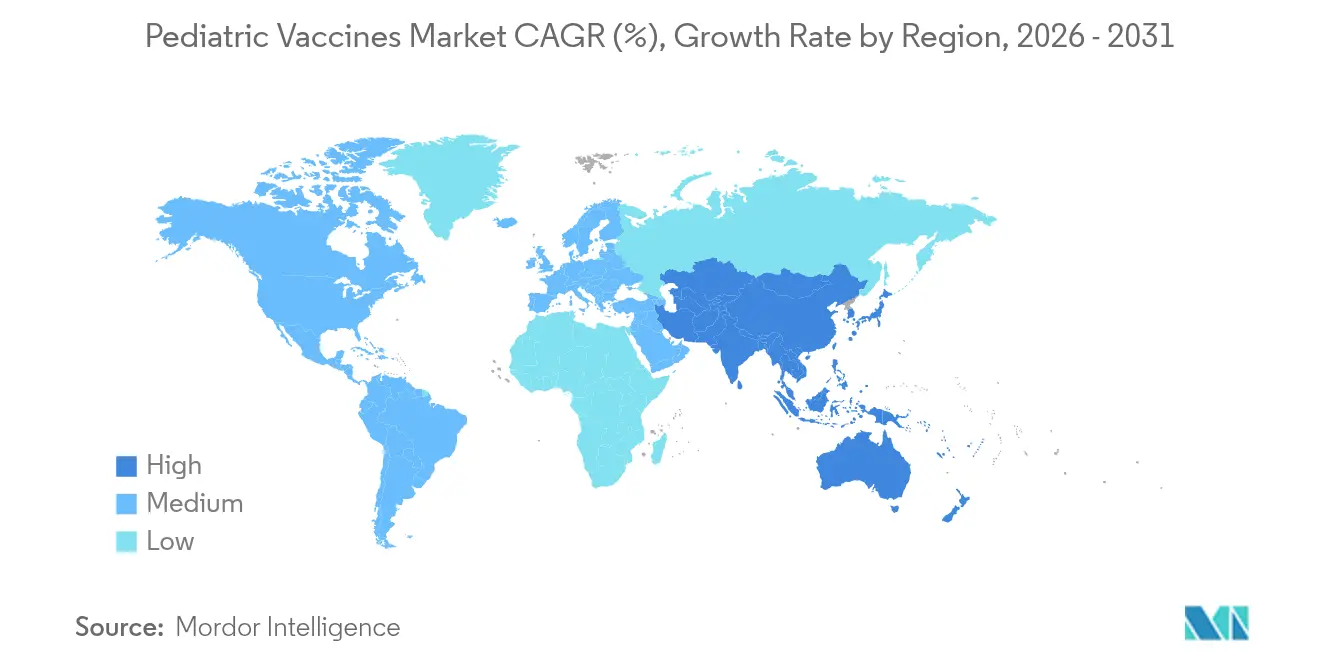

- Par géographie, l'Amérique du Nord a capté 38,72 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre le TCAC le plus élevé de 6,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vaccins pédiatriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies évitables par la vaccination et sensibilisation croissante à la vaccination | +1.2% | Mondiale, élevée en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Financement croissant des gouvernements et des ONG pour la R&D et l'approvisionnement en vaccins pédiatriques | +1.0% | Amérique du Nord et Europe pour la R&D ; pays à revenu faible et intermédiaire pour l'approvisionnement | Long terme (≥ 4 ans) |

| Adoption rapide de vaccins à valence plus élevée/combinés pour réduire le nombre d'injections | +0.8% | Amérique du Nord et UE en tête ; Asie-Pacifique en suiveur | Court terme (≤ 2 ans) |

| Expansion des plateformes de nouvelle génération (ARNm, VLP, vecteur viral) vers les profils pédiatriques | +0.9% | Amérique du Nord et UE au cœur ; débordement vers l'APAC développée | Long terme (≥ 4 ans) |

| Émergence de la vaccination maternelle et néonatale contre le VRS en tant que nouveau segment blockbuster | +0.7% | Adoption précoce sur les marchés à revenu élevé | Moyen terme (2-4 ans) |

| Automatisation numérique de la chaîne d'approvisionnement au niveau des cliniques améliorant l'adoption des vaccins pédiatriques | +0.4% | Marchés numériquement matures dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies évitables par la vaccination et sensibilisation croissante à la vaccination

Les épidémies de rougeole soulignent l'élargissement des lacunes immunitaires, le Viêt Nam enregistrant 81 691 cas suspects en 2025, le chiffre le plus élevé depuis 2020 [1]Organisation mondiale de la Santé, "Rougeole – Mise à jour de la situation mondiale," who.int . Des pics similaires de coqueluche et de varicelle dans certaines parties de l'Afrique subsaharienne suscitent des campagnes de rattrapage d'urgence, entraînant des hausses d'approvisionnement à court terme et des engagements à plus long terme pour renforcer les calendriers de vaccination de routine. La mortalité par grippe chez les enfants reste également un point de tension politique, incitant les agences nationales à intensifier les messages de vaccination saisonnière et à se tourner vers des formulations adjuvantées ou à base cellulaire hautement immunogènes. Ces pressions épidémiologiques stimulent les investissements dans la modernisation de la chaîne du froid ainsi que dans les registres numériques de point de soins qui suivent l'achèvement individuel des doses et signalent les abandons en temps réel. Collectivement, ces mesures élargissent la demande de produits combinés axés sur la commodité et encouragent les approbations accélérées de nouveaux antigènes.

Financement croissant des gouvernements et des ONG pour la R&D et l'approvisionnement en vaccins pédiatriques

Le projet NextGen canalise 5 milliards USD vers des candidats muqueux et pan-coronavirus destinés à l'évaluation pédiatrique, signalant un engagement fédéral à long terme en faveur d'une prophylaxie transformatrice. Parallèlement, la stratégie 2026-2030 de Gavi vise au moins 9 milliards USD de nouveaux engagements de donateurs et alloue 1,2 milliard USD à l'Accélérateur de fabrication de vaccins africains pour localiser la production. Du côté de l'accès, le programme américain Vaccines for Children supprime de manière fiable les coûts à la charge des patients, stabilisant les volumes de référence et protégeant les fabricants des chocs de la demande. Ces cadres de financement à plusieurs niveaux réduisent le risque lié à l'innovation, raccourcissent les horizons de remboursement et contribuent à maintenir un pipeline de stade avancé diversifié ciblant les besoins pédiatriques non satisfaits.

Adoption rapide de vaccins à valence plus élevée/combinés pour réduire le nombre d'injections

Les calendriers publics privilégient désormais les injections hexavalentes et pentavalentes telles que Vaxelis, Pediarix et Pentacel, réduisant le nombre total d'injections sans compromettre la couverture [2]Centres pour le contrôle et la prévention des maladies, "Calendrier de vaccination des enfants et adolescents 2025," cdc.gov . En Chine, l'adoption du DTCa-VPI/Hib est passée de 11,25 % en 2019 à 18,74 % en 2021 malgré des disparités persistantes entre zones urbaines et rurales. Les avancées technologiques renforcent cette tendance : des chercheurs du Massachusetts Institute of Technology ont créé des microparticules polymères qui libèrent des doses séquentielles, convertissant théoriquement des traitements à visites multiples en une administration unique. La logique des vaccins combinés va au-delà des regroupements classiques DTP-polio-Hib vers des associations respiratoires ; Moderna et Sanofi font chacun progresser des candidats doubles COVID-19/grippe qui pourraient rationaliser les campagnes pédiatriques saisonnières.

Expansion des plateformes de nouvelle génération (ARNm, VLP, vecteur viral) vers les profils pédiatriques

Le mRNA-1345 de Moderna a obtenu la première approbation de sa catégorie pour le VRS, validant la polyvalence de l'ARNm au-delà de la COVID-19. Les constructions multivalentes ARNm-DTP en phase précoce suscitent des réponses à polarisation Th1 comparables à la coqueluche à cellules entières, résolvant potentiellement les problèmes de durabilité observés avec les formulations acellulaires [3]M. Allison Wolf, "Les vaccins ARNm-DTP multivalents sont immunogènes et protègent contre l'infection à Bordetella pertussis chez la souris," nature.com. La technologie des particules pseudo-virales a également fait une percée lorsque le vaccin contre le chikungunya Vimkunya de Bavarian Nordic a atteint une séroréponse de 97,8 % en 21 jours. Ces avancées compriment les délais de développement, permettent l'échange modulaire d'antigènes et soutiennent des empreintes de fabrication plus petites et flexibles, attrayantes pour les producteurs régionaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des calendriers de vaccination complets par enfant | -0.8% | Mondial, aigu dans les pays à revenu faible et intermédiaire et les cohortes non assurées | Court terme (≤ 2 ans) |

| Couverture sanitaire et infrastructure limitées dans les pays à revenu faible et intermédiaire | -1.1% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Hésitation vaccinale croissante et désinformation sur les vaccins pédiatriques | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Lacunes dans la chaîne du froid ultra-froide et la logistique du dernier kilomètre pour les nouvelles modalités | -0.6% | Régions tropicales et éloignées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des calendriers de vaccination complets par enfant

Le CDC recommande désormais 36 doses avant l'âge de 2 ans et plus de 70 avant l'âge de 18 ans, ce qui se traduit par des coûts dans le secteur public d'environ 1 452 USD et des dépenses dans le secteur privé de 2 012 USD par enfant selon des analyses évaluées par des pairs. Les économies à revenu intermédiaire qui ont récemment quitté le soutien de Gavi ressentent le plus fortement la pression, car les prix catalogue dépassent le pouvoir d'achat national tandis que l'aide des donateurs diminue. Les vaccins combinés atténuent certaines dépenses, mais les nouvelles plateformes telles que l'ARNm affichent encore des prix élevés en raison de la bioprocessing sophistiqué et des frais généraux de distribution. En conséquence, les agences d'approvisionnement expérimentent des contrats basés sur les résultats et des accords d'achat anticipé groupés pour maintenir les niveaux de couverture sans dépasser les plafonds budgétaires.

Couverture sanitaire et infrastructure limitées dans les pays à revenu faible et intermédiaire

L'OMS estime que la vaccination de routine a évité 4,2 millions de décès en 2023 — en deçà de l'objectif de 4,6 millions — soulignant les lacunes de capacité dans plusieurs régions. Des études menées au Népal montrent que les boîtes froides anti-congélation peuvent protéger des stocks d'une valeur de 1 704 USD par expédition, mais la mise à l'échelle reste lente en raison des contraintes de capital. Des projets pilotes blockchain tels que VaccineLedger visent à améliorer la visibilité de bout en bout et à réduire le niveau actuel de gaspillage d'un vaccin sur trois. Néanmoins, le manque de vaccinateurs formés et les systèmes de dossiers de santé électroniques fragmentaires limitent la vitesse à laquelle ces solutions technologiques se traduisent par des pourcentages de couverture plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par valence vaccinale : la domination du multivalent stimule la conformité

Les formulations multivalentes ont capté 61,83 % des revenus du marché des vaccins pédiatriques en 2025, illustrant les gains d'efficacité évidents que les systèmes de santé réalisent lorsque plusieurs antigènes sont administrés en une seule injection. Le segment bénéficie d'une logistique simplifiée, d'une réduction des visites en clinique et d'une meilleure acceptation par les soignants, ce qui réduit les taux de doses manquées et contribue à une immunité collective durable.

La demande de produits monovalents reste résiliente, croissant à un TCAC de 6,35 % jusqu'en 2031, à mesure qu'émergent des applications de niche pour les rappels à antigène unique, le contrôle rapide des épidémies et la vaccination des enfants immunodéprimés. Des innovations telles que la technologie de microparticules à libération temporisée du MIT promettent de brouiller la frontière entre les approches à antigène unique et à antigènes multiples en regroupant des doses séparées en une seule injection. À mesure que les calendriers nationaux s'élargissent pour inclure le VRS maternel et une protection méningococcique élargie, le marché des vaccins pédiatriques continuera d'équilibrer l'adoption multivalente axée sur la commodité et les interventions monovalentes ciblées qui comblent des lacunes épidémiologiques spécifiques.

Par plateforme technologique : leadership des conjugués au milieu de l'accélération des recombinants

Les vaccins conjugués ont maintenu une avance de revenus de 35,82 % en 2025, portés par deux décennies de performances cliniques contre les bactéries encapsulées et leur inclusion dans presque tous les calendriers de première année. Cette domination ne devrait pas diminuer de sitôt ; néanmoins, les technologies recombinantes progressent le plus rapidement à un TCAC de 6,31 %, les fabricants exploitant des systèmes d'expression à haut rendement et des bioréacteurs évolutifs pour répondre à la demande mondiale croissante.

La taille du marché des vaccins pédiatriques pour les candidats recombinants devrait se développer de manière significative une fois que des constructions à valence plus élevée comme le PCV21 de Sanofi auront dépassé la Phase 3 et seront entrées dans les cycles d'appels d'offres. Parallèlement, les prototypes multivalents ARNm-DTP illustrent comment les plateformes recombinantes et à acides nucléiques peuvent coopérer pour remédier à l'affaiblissement de l'immunité contre la coqueluche. Cette convergence accélère les taux de renouvellement des portefeuilles et offre aux fabricants de niveau intermédiaire une voie rentable vers des marchés d'antigènes complexes traditionnellement contrôlés par une poignée d'acteurs établis.

Par indication : la domination pneumococcique contraste avec l'urgence grippale

Les produits pneumococciques représentaient 33,02 % des revenus de 2025, validant la charge persistante de la maladie invasive malgré les programmes de longue date pour les nourrissons. Le VAX-31 conjugué à 31 valences de Vaxcyte, actuellement en Phase 3 adulte avec des essais pédiatriques prévus pour 2025, illustre la course aux armements visant à élargir la couverture des sérotypes au-delà des références actuelles à 15 et 20 valences.

Les vaccins contre la grippe devraient atteindre le TCAC le plus élevé de 6,23 % jusqu'en 2031, reflétant les changements de politique vers la vaccination pédiatrique annuelle et la perspective imminente d'antigènes grippaux universels qui pourraient réduire considérablement les infections percées. La part de marché des vaccins pédiatriques pour les produits trivalents pourrait augmenter temporairement après que le CDC a retiré le lignage B/Yamagata de ses recommandations en 2025. Cependant, les options doubles COVID-19/grippe en cours de développement pourraient finalement remodeler cette indication en regroupant la protection respiratoire en une seule injection saisonnière, améliorant l'observance et réduisant la charge de travail des cliniques.

Par canal de distribution : la force du secteur public permet la croissance du secteur privé

L'approvisionnement public a soutenu 66,12 % des revenus mondiaux de 2025, ancré par des programmes de longue date tels que Vaccines for Children aux États-Unis et les appels d'offres groupés dans l'Union européenne. Ces canaux garantissent des volumes de référence et favorisent la stabilité des prix, permettant aux producteurs d'amortir les dépenses en capital sur des commandes importantes et prévisibles.

La distribution privée devrait augmenter à un TCAC de 6,19 % à mesure que les assureurs élargissent la couverture et que les parents recherchent de plus en plus des services pratiques tels que la vaccination le jour même ou les bilans de santé groupés. Les nouveaux entrants sur le marché répondent avec des applications d'inventaire basées sur le cloud et le suivi des doses authentifié par blockchain ; les projets pilotes VaccineLedger soutenus par l'UNICEF démontrent comment la même plateforme peut servir à la fois les cliniques publiques et les pédiatres privés. Les flux d'investissement vers des fournisseurs de logiciels tels que Canid soulignent la confiance des investisseurs dans le fait que des outils de flux de travail rationalisés élargiront encore l'accès sur le marché des vaccins pédiatriques.

Analyse géographique

L'Amérique du Nord a contrôlé 38,72 % des revenus mondiaux en 2025, portée par des systèmes de remboursement robustes, des mandats stricts d'entrée scolaire et un flux continu d'approbations de la FDA telles que le vaccin méningococcique 5-en-1 de GSK et l'indication pédiatrique VAXNEUVANCE de Merck. La région doit néanmoins faire face à des poches d'hésitation qui menacent les seuils de couverture, incitant à de nouvelles campagnes de rappel numérique et à des programmes administrés par les pharmaciens pour maintenir un taux d'adoption élevé. La taille du marché des vaccins pédiatriques en Amérique du Nord est en outre soutenue par le financement du projet NextGen qui réduit le risque technologique pour les fabricants nationaux développant des candidats multi-pathogènes.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 6,46 % jusqu'en 2031. Les moteurs comprennent de grandes cohortes de naissances, la hausse des revenus disponibles et les déploiements nationaux tels que l'expansion réussie du conjugué pneumococcique en Inde, qui a atteint 83 % de couverture de rappel d'ici 2023. Pourtant, les lacunes d'infrastructure et la résurgence des maladies restent des défis pressants ; les flambées de rougeole au Viêt Nam et dans les pays voisins ont suscité des stocks de vaccins d'urgence et des appels d'offres accélérés. Des organismes régionaux comme l'APEC ont adopté un plan décennal visant à vacciner 23 millions d'enfants qui ont manqué des doses lors des perturbations liées à la COVID-19, signalant un élan persistant pour le marché des vaccins pédiatriques dans les économies à forte croissance.

L'Europe conserve une part importante, soutenue par le processus d'autorisation de mise sur le marché centralisé de la Commission européenne qui accélère l'accès harmonisé. L'approbation récente du PREVENAR 20 de Pfizer offre la couverture la plus large en termes de sérotypes pneumococciques pour les nourrissons et les adolescents, consolidant l'adoption des conjugués dans les États membres. Cependant, les plafonds budgétaires dans plusieurs économies accentuent l'accent sur les achats basés sur la valeur, et les délibérations sur le remboursement sont de plus en plus liées aux données d'efficacité en conditions réelles.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud présentent des tableaux contrastés. Plusieurs membres de l'Union africaine s'appuient sur le cofinancement de Gavi pour développer une fabrication locale dans le cadre de l'Accélérateur de fabrication de vaccins africains, tandis que le Pérou et les marchés voisins s'efforcent de rétablir la couverture vaccinale infantile de routine perdue pendant la pandémie. Dans l'ensemble, le financement et l'infrastructure hétérogènes maintiendront la croissance en dessous de la moyenne mondiale, mais les initiatives ciblées des donateurs, les accords de transfert de technologie et la modernisation de la chaîne du froid indiquent des améliorations progressives du marché des vaccins pédiatriques dans ces régions.

Paysage réglementaire

Le développement et la commercialisation des vaccins pédiatriques sont régis par des contrôles rigoureux en matière de bénéfice-risque et de fabrication, avec une surveillance principale exercée par des régulateurs tels que la FDA américaine (CBER) et l'Agence européenne des médicaments (EMA), ainsi que des orientations politiques mondiales fournies par l'Organisation mondiale de la santé (OMS). En décembre 2024, les régulateurs ont adopté les principes d'extrapolation pédiatrique ICH E11A, renforçant une approche plus structurée des concepts et plans d'extrapolation pendant le développement et favorisant un plus grand alignement entre les régions pour la génération de preuves pédiatriques et les décisions d'étiquetage.

Les attentes cliniques spécifiques aux vaccins continuent de se durcir pour les nouvelles plateformes et les groupes d'âge plus jeunes, avec des considérations de désescalade d'âge et de populations spéciales intégrées dans les programmes de développement lorsque la composition antigénique ou adjuvante diffère des comparateurs homologués. L'EMA a fait progresser les mises à jour de son cadre d'évaluation clinique via une consultation en 2024 sur un addendum traitant des populations spéciales et des stratégies prime-boost, tandis que la surveillance de la sécurité pour l'immunisation contre le VRS chez les nourrissons et les tout-petits a été un domaine d'intérêt pour les discussions scientifiques de la FDA, reflétant une importance accrue accordée à la surveillance de risques tels que la maladie respiratoire exacerbée associée au vaccin dans les évaluations bénéfice-risque pédiatriques. Les prises de position de l'OMS (par exemple, sa mise à jour de septembre 2025 sur les vaccins antipneumococciques conjugués pour les enfants de moins de 5 ans) influencent en outre les calendriers de vaccination nationaux et les décisions d'approvisionnement qui façonnent la demande mondiale.

Paysage concurrentiel

L'offre mondiale reste modérément concentrée autour de GSK, Pfizer, Sanofi et Merck, dont les larges portefeuilles et l'expertise en matière d'appels d'offres protègent leur position établie dans les indications pédiatriques à fort volume. Les litiges en matière de brevets s'intensifient, comme en témoigne la contestation par Pfizer de trois brevets RSV de GSK, signalant que les barrières de propriété intellectuelle constituent une défense essentielle à mesure que la convergence des plateformes brouille la différenciation des produits. Néanmoins, le marché des vaccins pédiatriques accueille des innovateurs émergents qui exploitent la synthèse sans cellules, l'ARN auto-amplifiant et la conception de nanoparticules pour contourner les limites de couverture des sérotypes et réduire les coûts de fabrication.

Les partenariats axés sur la technologie se multiplient à mesure que les acteurs établis recherchent des mises à niveau numériques et bio-analytiques. La collaboration de Merck avec Benchling intègre un LIMS cloud dans les flux de travail de qualité des vaccins pour réduire les délais lors de la montée en puissance, tandis que l'UNICEF et plusieurs fonds souverains soutiennent des projets pilotes de traçabilité blockchain pour améliorer la transparence de la chaîne d'approvisionnement. Ces alliances abaissent les barrières pour les entrants spécifiques à une région qui possèdent un savoir-faire en distribution mais manquent de capacité de R&D en grandes molécules.

Les fabricants régionaux exploitent les mécanismes de licence obligatoire et les fenêtres de transfert de technologie pour gagner des parts de marché. Les succès de Bharat Biotech dans le domaine du rotavirus et le pipeline croissant de conjugués de Serum Institute illustrent comment un pouvoir de fixation des prix basé sur les volumes peut être atteint en dehors de l'orbite des quatre grands. Pendant ce temps, les ambitions de Vaxcyte avec son conjugué à 31 valences montrent que les biotechs soutenues par des fonds de capital-risque peuvent attirer l'attention en dépassant les limites de valence avec de nouvelles chimies. Ensemble, ces évolutions tirent progressivement vers le haut l'intensité concurrentielle sur le marché des vaccins pédiatriques.

Leaders du secteur des vaccins pédiatriques

Sanofi SA

Merck & Co., Inc.

Pfizer Inc.

Sinovac Biotech Ltd.

AstraZeneca plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces blancs s'ouvrent là où les programmes et fabricants dépassent les plafonds de couverture pédiatrique actuels, en particulier dans les conjugués pneumococciques à valence plus élevée et la simplification des calendriers. En 2026, Pfizer a lancé un programme pédiatrique de Phase 3 pivot pour son candidat conjugué pneumococcique à 25 valences, PF-07872412, et en juin 2026, la FDA a approuvé l'extension d'indication du CAPVAXIVE (PCV21) de Merck aux enfants et adolescents âgés de 2 à 17 ans à risque accru, signalant un élargissement actif du portefeuille au-delà des références de valence en place et créant de la place pour la différenciation dans les segments d'appels d'offres et de risque. Parallèlement, une mise à jour de la Commission européenne de mai 2026 concernant l'autorisation pédiatrique du vaccin COVID-19 de Pfizer-BioNTech a simplifié la série primaire pour les enfants de 6 mois à 4 ans à deux doses, renforçant la valeur commerciale de la réduction de la charge de visites dans les parcours de vaccination pédiatrique.

La localisation de la fabrication et les ajouts de capacité restent un levier tangible pour l'accès et la résilience de l'approvisionnement, créant des opportunités pour les nouveaux entrants régionaux et pour les acteurs établis de rééquilibrer les chaînes d'approvisionnement mondiales. Les investissements récents majeurs incluent l'ouverture par Sanofi en mai 2024 d'une installation de vaccins avancée à Toronto dans le cadre d'un engagement de plus de 800 millions CAD, l'ouverture par Merck en mars 2025 d'une installation de fabrication de vaccins de 1 milliard USD à Durham, en Caroline du Nord, et le plan de GSK d'octobre 2024 visant à étendre son site de Marietta, en Pennsylvanie, avec jusqu'à 800 millions USD pour augmenter la capacité de production de vaccins liquides stériles. En 2026, Biovac a obtenu un montage financier comprenant un prêt de 20 millions USD de l'IFC et 75 millions EUR en quasi-fonds propres de la BEI pour construire un site de fabrication multi-vaccins de bout en bout en Afrique, s'alignant sur les priorités d'accès plus larges soutenues par les donateurs dans le cadre de la phase stratégique 2026-2030 de Gavi et renforçant l'écosystème pour le transfert de technologie, le remplissage-finition local et la diversification de l'approvisionnement.

Développements récents du secteur

- Mai 2026 : Pfizer a lancé un programme pédiatrique pivot de Phase 3 pour son candidat vaccin conjugué pneumococcique à 25 valences, PF-07872412, après avoir rapporté des données de Phase 2 favorables. Cette démarche fait progresser la couverture à valence plus élevée et relève la barre concurrentielle pour les portefeuilles conjugués dans les appels d'offres pédiatriques. Elle signale également un investissement continu dans la valence différenciée comme moyen de défendre les parts de marché face aux franchises pneumococciques établies.

- Mai 2025 : La FDA américaine a approuvé le vaccin méningococcique MenQuadfi de Sanofi pour une utilisation chez les nourrissons dès l'âge de six semaines. Cela élargit la population pédiatrique cible pour une marque méningococcique clé et favorise une protection plus précoce dans les parcours de vaccination de routine. L'approbation peut également remodeler les décisions d'achat sur les marchés qui s'alignent étroitement sur l'étiquetage américain et les mises à jour de calendrier.

- Juin 2024 : La FDA américaine a approuvé le VAXNEUVANCE (PCV15) de Merck pour la prévention des maladies pneumococciques invasives chez les enfants âgés de 6 semaines à 17 ans. L'indication pédiatrique renforce la position de Merck dans l'approvisionnement pneumococcique en étendant la couverture à l'enfance, à la petite enfance et à l'adolescence sous une seule étiquette de produit. Elle intensifie également la concurrence dans les vaccins conjugués où les fabricants se différencient par la couverture des sérotypes, la fiabilité de l'approvisionnement et la tarification des programmes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les vaccins pédiatriques vendus pour la vaccination des enfants, où la demande est déterminée par les calendriers nationaux, les appels d'offres publics et les achats des prestataires privés. Pour le dimensionnement, nous suivons les revenus des vaccins au niveau des fabricants liés à l'usage pédiatrique dans les principales géographies et les cadres de soins courants.

Exclusions de périmètre : les rappels pédiatriques réservés aux voyages et les volumes de campagnes COVID-19 pédiatriques d'urgence uniquement sont exclus de cette vue du marché.

Aperçu de la segmentation

- Par valence vaccinale

- Monovalent

- Multivalent

- Par plateforme technologique

- Vivant atténué

- Inactivé

- Anatoxine

- Conjugué

- Recombinant

- Autres

- Par indication

- DTP (diphtérie-tétanos-coqueluche)

- Maladie pneumococcique

- Grippe

- Rougeole-oreillons-rubéole (ROR)

- Autres

- Par canal de distribution

- Public

- Privé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par les calendriers de vaccination publics et les signaux de couverture, car ils déterminent le véritable bassin de demande avant toute application de prix. Nous avons référencé des sources telles que les pages de programmes de l'Organisation mondiale de la santé (OMS) et de l'UNICEF, les publications de calendriers du CDC, et les portails de programmes de vaccination nationaux pour déterminer quels vaccins sont systématiquement recommandés et les âges cibles.

Pour ancrer les volumes et le calendrier, nous avons également utilisé des documents budgétaires gouvernementaux et des avis d'approvisionnement, ainsi que des statistiques douanières et commerciales le cas échéant pour les importations de vaccins. Les dépôts d'entreprises, les rapports annuels et les présentations aux investisseurs ont aidé à valider la focalisation du portefeuille de produits et l'exposition régionale. Un abonnement payant axé sur les données financières des entreprises et une base de données de brevets payante ont été utilisés de manière sélective pour clarifier l'activité d'innovation et la répartition des revenus lorsque les divulgations publiques étaient incomplètes. Ces sources ne sont pas exhaustives, et nous avons examiné des documents publics supplémentaires pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour vérifier la cohérence des hypothèses documentaires qui dérivent le plus souvent, comme la manière dont les appels d'offres sont attribués, la façon dont les vaccins combinés sont tarifés par rapport aux produits à antigène unique, et comment l'adoption évolue après les mises à jour de calendrier. Nous nous sommes entretenus avec un mélange de fabricants, distributeurs, parties prenantes des programmes de vaccination et experts côté prestataires dans les régions APAC, EMEA et Amériques, afin que les schémas de financement régionaux et les contraintes d'approvisionnement puissent être reflétés de manière cohérente.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30% | Dirigeants (CXO) : 15% | APAC : 41% |

| Rang intermédiaire : 53% | Responsables fonctionnels/d'unité : 41% | EMEA : 35% |

| Acteurs plus petits : 17% | Managers : 44% | Amériques : 24% |

Dimensionnement du marché et prévisions

Le modèle de base est construit à l'aide d'une reconstruction descendante de la demande, où les cohortes de naissances et les populations par tranche d'âge sont mises en correspondance avec les calendriers de vaccination de routine, puis ajustées selon les taux de couverture et la portée des programmes publics. Ensuite, les doses attendues sont converties en valeur à l'aide de signaux de prix d'appels d'offres et de fourchettes de prix typiques du marché privé, et les résultats sont convertis en USD en utilisant un calendrier de change cohérent.

Pour garder les résultats réalistes, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que l'échantillonnage de classes de vaccins clés (par exemple, les produits pneumococciques, rotavirus et à base de DTP) et la vérification des revenus implicites à partir des volumes et des fourchettes de prix de vente moyens recueillis lors de conversations avec les canaux. Les principales entrées qui font évoluer le modèle incluent les naissances vivantes annuelles, les pourcentages de couverture vaccinale, les changements de calendrier qui ajoutent des rappels ou de nouveaux antigènes, le glissement de la composition vers les vaccins combinés, et la répartition entre l'approvisionnement public et le paiement privé. Lorsqu'une vérification ascendante est incomplète pour un pays en raison d'une visibilité limitée des prix, les lacunes sont traitées à l'aide de prix de référence provenant de marchés comparables, puis retestées avec les retours primaires.

Pour les prévisions, nous appliquons une analyse de scénarios soutenue par de simples courbes de tendance sur les principaux facteurs, car les mises à jour de politique et les cycles de financement peuvent créer des changements brusques plutôt qu'une croissance régulière. La trajectoire finale est alignée sur les attentes des experts concernant le calendrier de déploiement, le rattrapage de couverture, et la pression probable sur les prix dans les appels d'offres par rapport à une tarification plus stable dans les canaux privés.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications croisées répétées afin que les chiffres ne dépendent pas d'un seul flux de données. Nous comparons les résultats du marché à des signaux indépendants comme les tendances de naissances, les trajectoires de couverture, les principaux calendriers d'appels d'offres et les objectifs de vaccination annoncés publiquement, puis nous étudions tout écart important avant validation finale.

Un examen à plusieurs étapes est suivi, où les hypothèses sont vérifiées pour leur cohérence interne, et les valeurs aberrantes sont remises en question via des appels de suivi si nécessaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements majeurs de calendrier, des perturbations d'approvisionnement ou des changements importants d'approvisionnement. Avant la livraison, une dernière révision est effectuée pour que les clients reçoivent une vue actualisée basée sur les informations les plus récentes disponibles.

Taille du marché des vaccins pédiatriques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les vaccins pédiatriques peuvent différer plus que ne s'y attendent les acheteurs, même lorsque les titres semblent identiques. L'écart provient généralement de ce qui est compté comme demande pédiatrique, du niveau de ventes utilisé (ventes des fabricants par rapport à l'aval), et de la manière dont la tarification est traitée entre les appels d'offres publics et les canaux privés.

Les rappels pédiatriques réservés aux voyages se situent hors du périmètre de Mordor Intelligence pour ce marché, et cette exclusion peut modifier les totaux lorsque d'autres sources mélangent la demande de calendrier de routine avec les volumes de cliniques de voyage et les pics de campagnes à court terme. Des différences apparaissent également lorsqu'une estimation ancre les prix sur les prix catalogue plutôt que sur des moyennes pondérées par appel d'offres, ou lorsque le calendrier de conversion des devises et les hypothèses d'inflation ne sont pas mis à jour après les cycles d'approvisionnement et les révisions de calendrier.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 42,53 milliards USD (2026) | |

| Cabinet de conseil mondial A | 46,86 milliards USD (2025) | Utilise une année de base différente et un cadrage plus large des maladies et technologies, ce qui peut intégrer des revenus de vaccination pédiatrique adjacents sans séparer clairement la demande de calendrier de routine de l'usage non systématique. La tarification est souvent présentée à un niveau mixte plus élevé, ce qui peut surestimer les marchés fortement axés sur les appels d'offres. |

| Éditeur de données sectorielles B | 34,00 milliards USD (2024) | Les valeurs rapportées apparaissent plus conservatrices car l'estimation est ancrée à une année antérieure et est généralement construite à partir d'un ensemble plus restreint de regroupements de produits, ce qui peut sous-estimer les vaccins combinés plus récents et la composition du marché privé haut de gamme dans certaines régions. Le calendrier de change et les hypothèses de composition des canaux ne sont pas toujours transparents. |

Prises ensemble, ces données suggèrent que le choix de l'année et la clarté du périmètre expliquent la majeure partie de l'écart, suivis par la manière dont les prix des appels d'offres et les prix privés sont combinés. En rattachant la valeur aux naissances, aux doses déterminées par les calendriers, à la couverture et aux vérifications de la réalité de l'approvisionnement, nous maintenons la taille finale du marché traçable jusqu'à des entrées pouvant être examinées et reproduites.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vaccins pédiatriques ?

La taille du marché des vaccins pédiatriques est de 42,53 milliards USD en 2026, avec des prévisions d'atteindre 56,06 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché des vaccins pédiatriques ?

Les vaccins multivalents détiennent la plus grande part de marché des vaccins pédiatriques à 61,83 % en 2025.

Quelle région connaît la croissance la plus rapide sur le marché des vaccins pédiatriques ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,46 % jusqu'en 2031, le plus rapide parmi toutes les régions.

Quelle plateforme technologique progresse le plus rapidement ?

Les plateformes recombinantes devraient croître à un TCAC de 6,31 %, reflétant un fort élan du pipeline.

Pourquoi les vaccins combinés gagnent-ils en popularité ?

Ils réduisent le nombre d'injections, améliorent l'observance et diminuent les coûts logistiques, stimulant l'adoption élargie dans les calendriers de vaccination de routine.

Comment la technologie numérique réduit-elle le gaspillage des vaccins ?

Les systèmes basés sur la blockchain tels que VaccineLedger améliorent la traçabilité de bout en bout, contribuant à réduire le taux de gaspillage d'un vaccin sur trois et à économiser jusqu'à 30 milliards USD annuellement.

Dernière mise à jour de la page le: