Taille et part du marché des vaccins pour volailles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

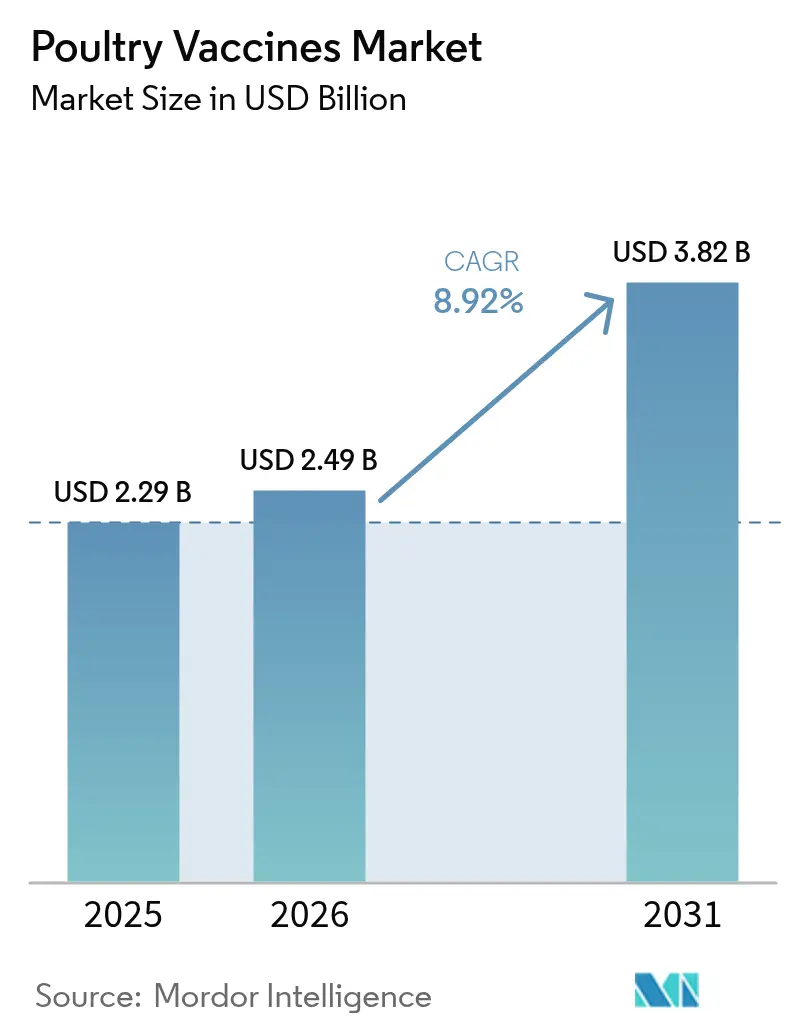

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 3.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

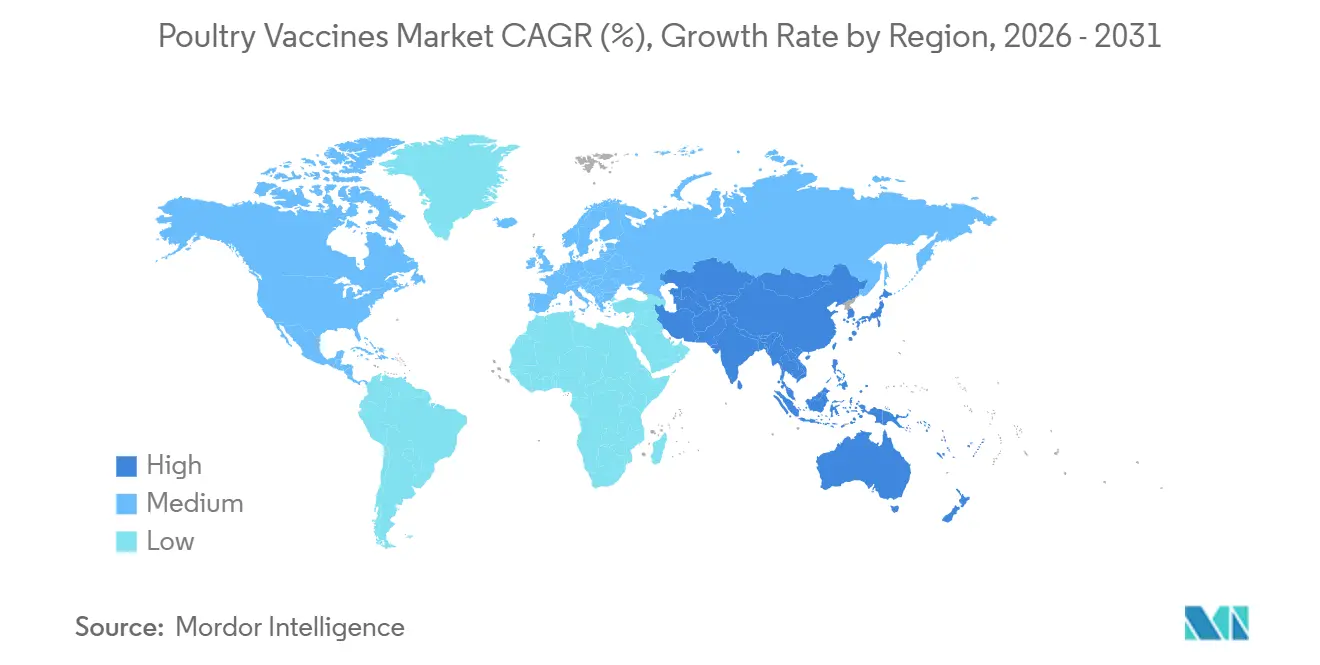

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

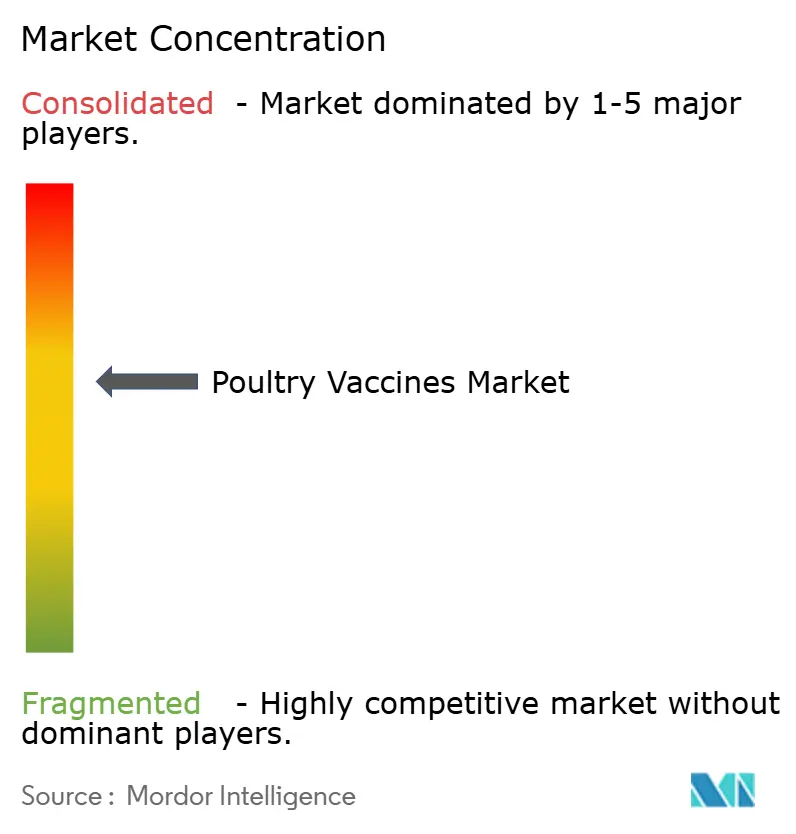

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins pour volailles par Mordor Intelligence

La taille du marché des vaccins pour volailles devrait croître de 2,29 milliards USD en 2025 à 2,49 milliards USD en 2026 et atteindre 3,82 milliards USD d'ici 2031, à un TCAC de 8,92 % sur 2026-2031.

La croissance repose sur trois piliers : le renforcement des restrictions sur les antibiotiques prophylactiques, l'adoption rapide de constructions recombinantes à base d'herpèsvirus de la dinde (HVT) qui regroupent plusieurs antigènes en une seule injection in ovo, et la progression constante des modèles de production à intégration verticale en Asie-Pacifique. Les producteurs se tournent également vers des formulations thermostables et lyophilisées qui supportent bien le transport dans des environnements à réseau électrique défaillant, tandis que les plateformes de commande numérisées raccourcissent les délais de livraison et documentent l'intégrité de la chaîne du froid. Du côté de la demande, la propagation persistante du clade 2.3.4.4b du H5N1 et l'émergence de variants de la bronchite infectieuse maintiennent les pipelines vaccinaux bien remplis et les marges résilientes dans un secteur à fort volume et sensible aux prix. Alors que des doses contrefaites font surface dans certaines régions d'Afrique et d'Asie du Sud-Est, les régulateurs déploient la sérialisation et la vérification par QR code, ouvrant de nouveaux créneaux de services autour de la traçabilité.

Principaux enseignements du rapport

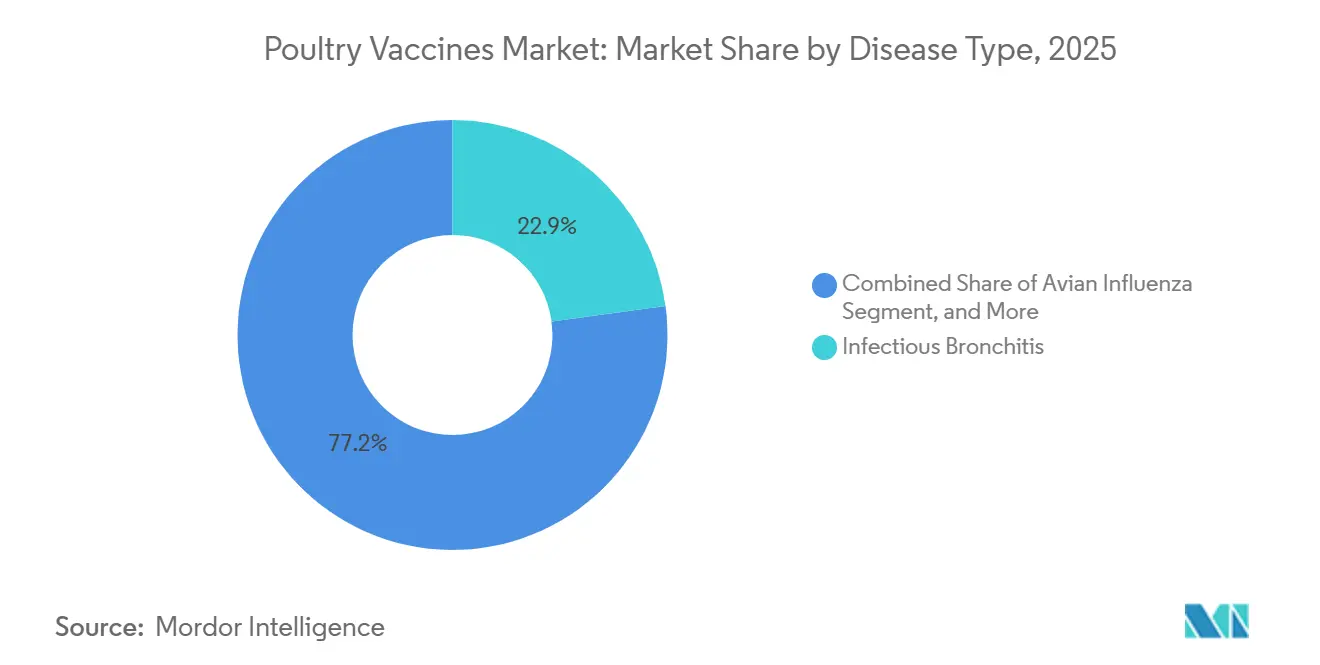

- Par maladie, la bronchite infectieuse a représenté 22,85 % de la part du marché des vaccins pour volailles en 2025, tandis que les vaccins contre l'influenza aviaire devraient croître à un TCAC de 9,00 % jusqu'en 2031.

- Par technologie, les produits vivants atténués détenaient une part de 38,40 % en 2025 ; les plateformes recombinantes et vectorisées progressent à un TCAC de 9,25 % jusqu'en 2031.

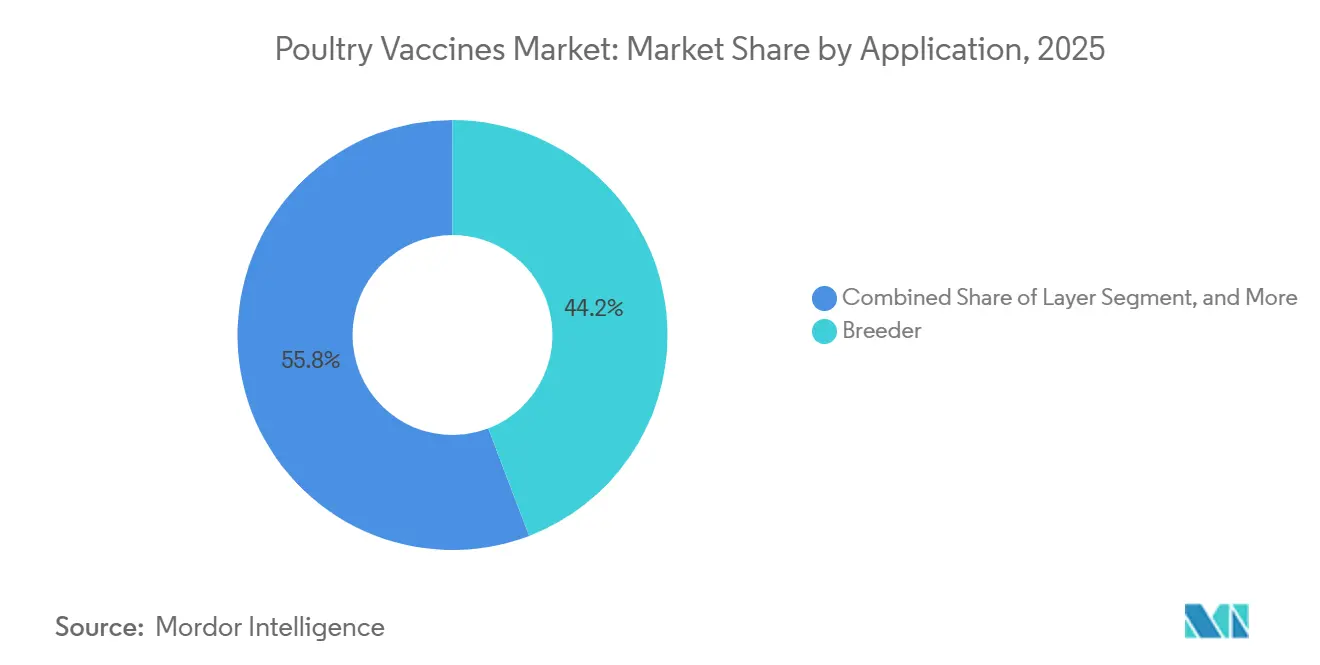

- Par application, l'immunisation des troupeaux reproducteurs représentait 44,20 % du chiffre d'affaires 2025, tandis que les programmes pour troupeaux de pondeuses devraient se développer à un TCAC de 8,99 % sur 2026-2031.

- Par forme galénique, les formulations liquides détenaient une part de 55,46 % en 2025, mais les vaccins en poudre et en poussière devraient afficher un TCAC de 10,78 % jusqu'en 2031.

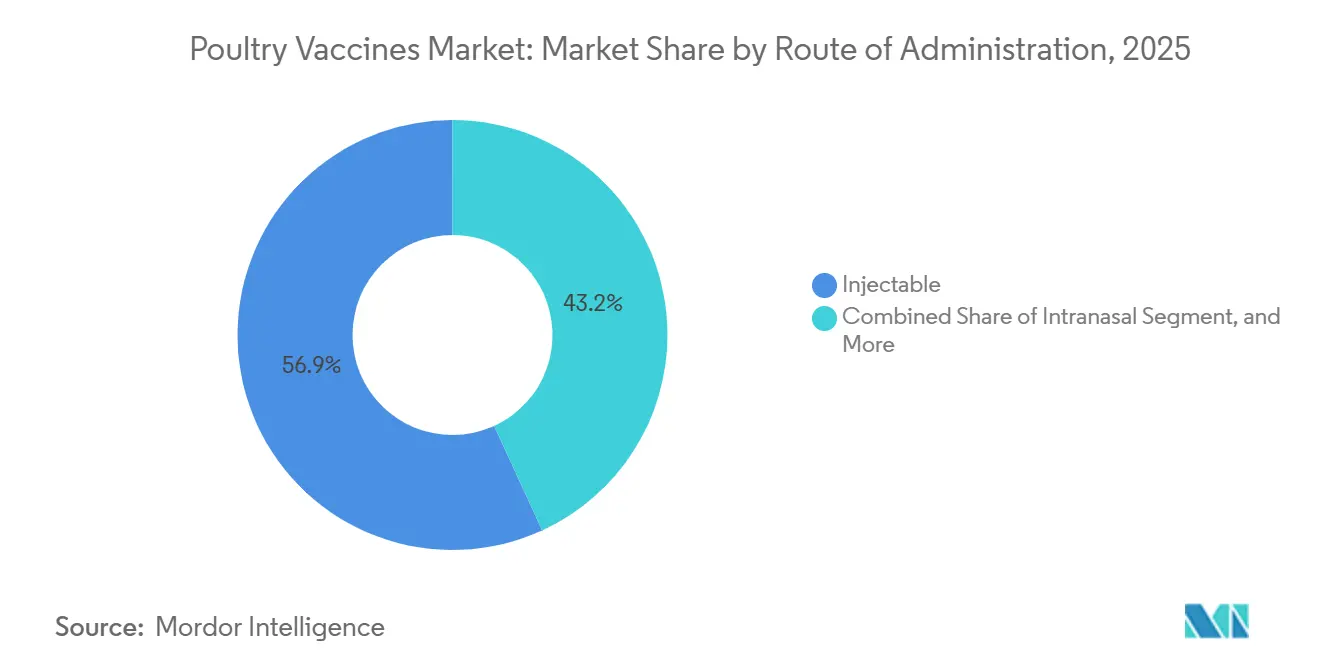

- Par voie d'administration, l'administration injectable a capté une part de 56,85 % en 2025, mais l'administration intranasale via des cabines de pulvérisation en couvoir devrait progresser à un TCAC de 10,95 %.

- Par utilisateur final, les élevages avicoles ont généré 67,60 % des ventes 2025 ; les cliniques et hôpitaux vétérinaires sont en bonne voie pour un TCAC de 10,22 % à mesure que les services de conseil gagnent en importance.

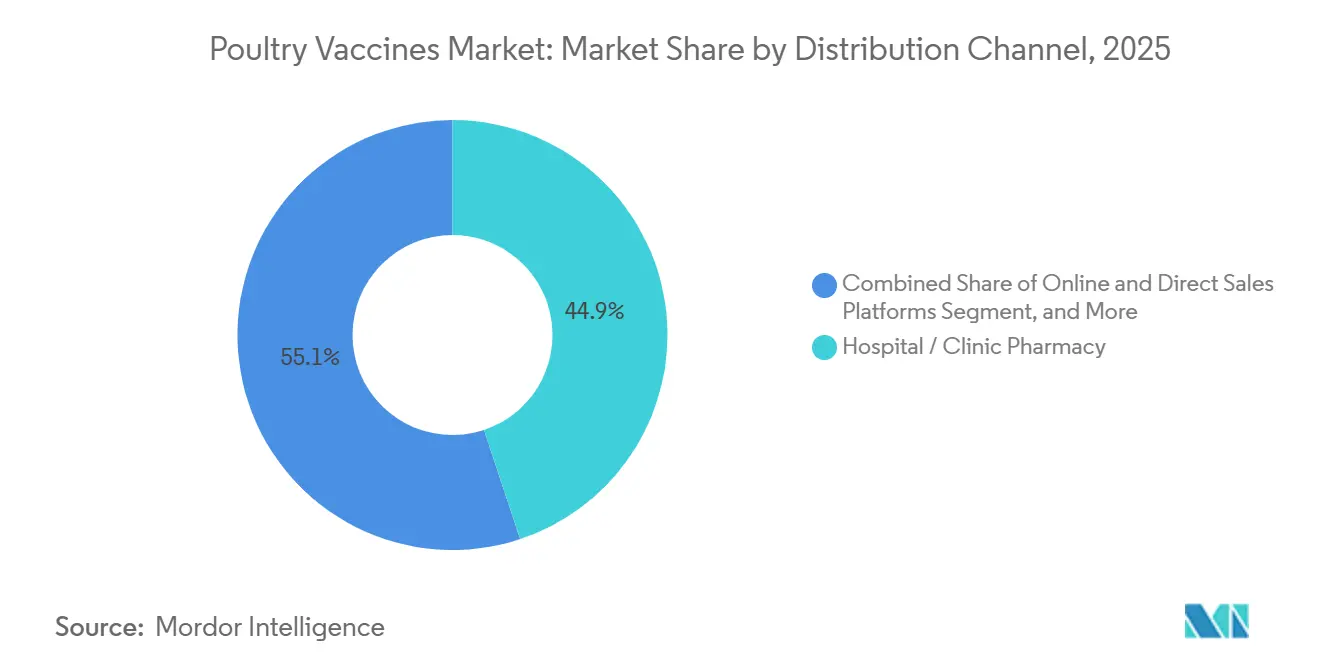

- Par canal de distribution, les pharmacies hospitalières contrôlaient 44,90 % du chiffre d'affaires 2025, tandis que les plateformes de vente en ligne et directe progressent à un TCAC de 11,90 % grâce à l'e-procurement.

- L'Amérique du Nord détenait 33,50 % ; l'Asie-Pacifique est sur une trajectoire de TCAC de 9,48 % jusqu'en 2031, portée par l'intensification de l'intégration de la filière poulet de chair en ASEAN et la transition continue de la Chine vers la vaccination préventive contre l'influenza aviaire.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vaccins pour volailles

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Incidences croissantes des maladies aviaires et zoonotiques | +1.8% | Mondial, aigu en Asie-Pacifique et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Pression réglementaire visant à remplacer les antibiotiques par la vaccination | +2.1% | Amérique du Nord, UE, extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Expansion rapide des opérations avicoles à intégration verticale en Asie | +1.5% | Thaïlande, Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Améliorations des vaccinations vectorisées et combinées | +1.3% | Centres de R&D en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Plateformes d'approvisionnement numérique réduisant les ruptures de stock | +0.9% | Asie-Pacifique, Moyen-Orient, Amérique latine | Court terme (≤ 2 ans) |

| Fonds de sécurité alimentaire du CCG accélérant l'immunisation des troupeaux reproducteurs | +0.7% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidences croissantes des maladies aviaires et zoonotiques

En 2024-2025, les épidémies de H5N1 ont entraîné des pertes record dans 47 pays, poussant les États-Unis à abattre plus de 80 millions d'oiseaux et le Mexique, ainsi que certaines parties de l'Europe, à lancer des campagnes de vaccination d'urgence.[1]U.S. Food and Drug Administration, "Centre de médecine vétérinaire : résistance aux antimicrobiens dans les milieux vétérinaires," FDA, www.fda.gov La maladie de Newcastle endémique provoque une mortalité de 30 % à 50 % dans les élevages de basse-cour en Indonésie, au Nigeria et au Bangladesh, stimulant la demande de vaccins thermostables administrés par l'eau de boisson qui contournent les problèmes de chaîne du froid. Suite aux cas humains de H5N1 au Cambodge et au Vietnam, l'Organisation mondiale de la santé a souligné les mesures de santé publique, préconisant des vaccinations en anneau des troupeaux dans un rayon de 10 km autour des cas confirmés. Alors que la maladie de Marek évolue avec une virulence accrue, les producteurs se tournent de plus en plus vers des produits bivalents à base de HVT. Par ailleurs, la coccidiose continue d'entraîner environ 3 milliards USD de pertes de performance annuelles, consolidant le rôle des vaccins à oocystes vivants comme méthode de contrôle primaire dans les programmes sans antibiotiques.

Pression réglementaire visant à remplacer les antibiotiques par la vaccination

Depuis janvier 2022, l'Union européenne a mis en vigueur une interdiction totale des antibiotiques prophylactiques. Cette mesure a conduit à une augmentation des protocoles vaccinaux contre les infections clostridiennes et l'entérite nécrotique, avec des projections s'étendant jusqu'en 2025. Aux États-Unis, la directive FDA 263 a non seulement restreint l'utilisation des antimicrobiens incorporés dans les aliments, mais a également catalysé une adoption plus large des vaccins entériques multivalents. Pendant ce temps, la politique brésilienne de réduction de la colistine a poussé les intégrateurs nationaux à investir dans des programmes autogènes ciblant Salmonella et E. coli. En Chine, l'interdiction en cours de la colistine a entraîné une hausse de 40 % des commandes nationales de doses inactivées contre E. coli pathogène aviaire d'ici 2025. Cette progression est encore renforcée par les producteurs qui augmentent leurs capacités. Par ailleurs, le respect des limites de résidus du Codex est devenu une exigence cruciale pour les exportateurs. Cela a poussé des pays comme la Thaïlande, l'Argentine et l'Afrique du Sud à intensifier leur attention sur l'immunisation préventive.

Expansion rapide des opérations avicoles à intégration verticale en ASEAN

En 2025, la Thaïlande a augmenté sa production de poulets de chair de 12 %, grâce au déploiement de nouveaux couvoirs équipés d'unités in ovo automatisées. Ces unités administrent des vaccins contre la maladie de Marek, la bursite infectieuse et la maladie de Newcastle en un seul passage. Pendant ce temps, l'Indonésie a attiré 800 millions USD d'investissements directs étrangers (IDE) pour 2024-2025. Les investisseurs japonais et coréens ont imposé l'immunisation en couvoir spécifiquement pour les lignes d'exportation. Au Vietnam, les autorités ont approuvé la création de huit méga-complexes en 2025. Chaque complexe est tenu d'assurer une couverture vaccinale inactivée contre l'influenza aviaire pour son cheptel parental. Les Philippines soutiennent des prêts de modernisation pour les petits exploitants incluant des vaccinations obligatoires contre la maladie de Newcastle et la bursite infectieuse. Par ailleurs, les réglementations halal de la Malaisie ont accéléré l'adoption de milieux d'origine végétale pour la production de vaccins.

Améliorations des vaccinations vectorisées et combinées

Les plateformes multivalentes recombinantes à base de HVT offrent une immunité durable tout en contournant l'interférence des anticorps maternels, une propriété qui a conduit plusieurs producteurs à repenser le flux de travail en couvoir autour de protocoles à injection unique. L'avantage implicite est la simplification des stocks ; les intégrateurs rapportent des réductions à deux chiffres du nombre de références en élevage, améliorant indirectement la biosécurité en réduisant les erreurs de manipulation. Des essais évalués par des pairs confirment que les vaccins recombinants thermosensibles M41-R maintiennent l'activité ciliaire trachéale après exposition.[2] Département de l'agriculture des États-Unis, "Plan de réponse à l'influenza aviaire hautement pathogène 2025," USDA, www.usda.gov Les entreprises exploitent divers vecteurs viraux, tels que le virus de la variole aviaire, l'adénovirus aviaire, le virus de la maladie de Marek et le virus de la maladie de Newcastle, pour le développement de vaccins, chacun présentant des défis propres aux maladies et réduisant la main-d'œuvre de 25 % en consolidant trois cycles de virus vivants en un seul cycle, avec des avantages uniques pour des applications ciblées. Cette évolution technologique renforce l'avantage concurrentiel des entreprises dotées d'une R&D solide en technologies recombinantes, tout en risquant de fragiliser la position sur le marché de celles qui s'en tiennent strictement aux méthodes vaccinales traditionnelles. Le Vaxxitek HVT+IBD+ND de Boehringer Ingelheim a démontré une efficacité terrain de 95 % contre les défis virulents de la maladie de Newcastle et a réduit la main-d'œuvre de 25 % en consolidant trois cycles de virus vivants en un seul.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Produits contrefaits érodant la confiance des producteurs | -0.8% | Afrique subsaharienne, Asie du Sud et du Sud-Est | Court terme (≤ 2 ans) |

| Coûts de la chaîne du froid et hésitation vaccinale chez les petits exploitants africains | -0.6% | Afrique subsaharienne, poches en Asie du Sud | Moyen terme (2-4 ans) |

| Émergence de sérotypes variants du virus de la bronchite infectieuse raccourcissant les cycles de vie des produits | -0.5% | Chine, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Contrôle réglementaire renforcé des vaccins à vecteur viral en Chine | -0.4% | Chine, répercussions potentielles en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Produits contrefaits érodant la confiance des producteurs

En 2024, l'Agence nationale de contrôle de l'alimentation et des médicaments (NAFDAC) a ciblé et détruit de manière agressive des produits vétérinaires non autorisés, notamment des vaccins contre l'anthrax contrefaits composés uniquement d'eau ou de sucre. Ces produits, souvent trouvés dans des marchés gris axés sur les prix,

ont été saisis dans des États tels que Kaduna, Nasarawa et Oyo. La NAFDAC a souligné la nature non enregistrée et fréquemment introduite en contrebande de ces produits, notant les défis posés par des frontières poreuses. En 2024, ils ont également confisqué des quantités importantes de médicaments « sous-standard et falsifiés ». Pendant ce temps, la Direction des médicaments vétérinaires (VMD) du Kenya applique des réglementations strictes sur les vaccins vétérinaires, tels que ceux contre l'influenza aviaire et la fièvre de la côte est (ECF). Elle impose un processus d'enregistrement aux importateurs pour garantir le respect des normes de sécurité. Le taux d'échec de 15 % en 2025 s'inscrit dans les efforts continus pour équilibrer la surveillance réglementaire entre les vaccins importés et ceux produits localement, y compris ceux de l'Institut de production de vaccins vétérinaires du Kenya (KEVEVAPI). Cette initiative de registre est un élément clé de leur plan stratégique couvrant la période 2023 à 2027.

Coûts de la chaîne du froid et hésitation vaccinale chez les petits exploitants africains

En Afrique subsaharienne, où les coûts de l'électricité dépassent les normes de l'OCDE, le maintien des doses entre 2 °C et 8 °C ajoute une dépense de 0,15 à 0,25 USD par injection. Malgré une subvention de 50 %, des enquêtes menées en Ouganda, en Tanzanie et au Mozambique ont révélé que seulement 22 % des troupeaux étaient vaccinés contre la maladie de Newcastle. Les agriculteurs, ayant déjà rencontré des problèmes avec des vaccins inefficaces ou périmés, privilégient désormais l'utilisation de leurs fonds limités pour l'alimentation ou le logement. Si les réfrigérateurs solaires offrent une solution potentielle, leur coût élevé constitue un obstacle. D'autre part, les produits dérivés de la souche thermostable I-2 peuvent résister à la chaleur ambiante jusqu'à sept jours. Cependant, ils sont toujours en attente d'autorisation en raison de la nécessité de dossiers de stabilité locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la bronchite infectieuse en tête, l'influenza aviaire en forte progression

En 2025, les vaccins contre la bronchite infectieuse ont capté 22,85 % du marché des vaccins pour volailles, soulignant leur importance dans les opérations de poulets de chair, de pondeuses et de reproducteurs. Ces vaccins traitent les problèmes respiratoires et les problèmes de qualité de la coquille qui peuvent affecter les marges bénéficiaires. Pendant ce temps, les vaccins contre l'influenza aviaire devraient croître à un taux de croissance annuel composé (TCAC) de 9,00 % jusqu'en 2031. Cette progression est portée par les coûts d'abattage et les interdictions d'exportation, incitant les gouvernements du Mexique, d'Égypte et du Vietnam à imposer des mandats de couverture des troupeaux.

Les solutions contre la maladie de Newcastle restent essentielles dans les marchés émergents. Les formulations thermostables I-2 facilitent la distribution de masse par l'eau de boisson. Pour la maladie de Marek, des mélanges HVT-SB1 à base d'herpèsvirus de la dinde administrés au premier jour ou in ovo sont utilisés pour contrecarrer la virulence croissante. Les vaccins contre la coccidiose gagnent du terrain dans les programmes sans médicaments qui ont éliminé les additifs alimentaires ionophores.

Par technologie : les vaccins vivants atténués dominent, les plateformes recombinantes s'accélèrent

En 2025, les produits vivants atténués détenaient une part de 38,40 % du marché des vaccins pour volailles, appréciés pour leur capacité à induire une forte immunité cellulaire et leur méthode de dosage par cabine de pulvérisation rentable. Les vecteurs recombinants, notamment les porteurs HVT qui évitent l'interférence des anticorps maternels, sont sur une trajectoire de croissance avec un TCAC de 9,25 %.

Malgré leurs coûts de main-d'œuvre et de dosage plus élevés, les vaccins inactivés jouent un rôle crucial pour les rappels chez les reproducteurs et les pondeuses, garantissant le transfert des anticorps maternels aux poussins. Pendant ce temps, les vaccins à ADN et à sous-unités progressent dans les essais en phase avancée, appréciés pour leurs cycles de mise à jour des antigènes de deux mois qui suivent le rythme des souches à mutation rapide comme H5 ou GI-23.

Par application : les troupeaux reproducteurs dominent la part, les pondeuses stimulent la croissance

En 2025, les programmes reproducteurs représentaient 44,20 % du chiffre d'affaires, utilisant le transfert d'anticorps maternels pour protéger les poussins durant leurs trois premières semaines cruciales. Les troupeaux de pondeuses devraient connaître un TCAC de 8,99 % jusqu'en 2031. Cette croissance est attribuée aux systèmes sans cage qui prolongent leur durée de vie productive au-delà de 100 semaines, nécessitant des rappels supplémentaires.

Les programmes pour poulets de chair dépendent de plus en plus des injections in ovo automatisées, capables de traiter jusqu'à 80 000 œufs par heure. Cette efficacité réduit non seulement la main-d'œuvre, mais améliore également la compétitivité des coûts dans le cycle de 35 jours.

Par forme galénique : les formulations liquides en tête, la poudre gagne du terrain

En 2025, les vaccins liquides représentaient 55,46 % du marché. Leur faible viscosité les rend idéaux pour les aiguilles in ovo et les applications sous-cutanées. Les formats en poudre et en poussière devraient croître à un TCAC de 10,78 %. Notamment, les doses lyophilisées peuvent rester efficaces pendant 48 heures à température ambiante, un avantage significatif dans les zones à alimentation électrique peu fiable.

La reconstitution à la ferme de briques lyophilisées simplifie les routines de pulvérisation en couvoir. Par ailleurs, si les poudres en aérosol à dos sont conçues pour les oiseaux de basse-cour, il existe une variabilité dans la couverture terrain.

Par voie d'administration : l'injectable domine, l'intranasale en forte progression

Les injectables détenaient une part de marché de 56,85 % en 2025, jouant un rôle crucial pour les reproducteurs et les pondeuses qui nécessitent un dosage précis. Les sprays intranasaux administrés au premier jour connaissent un TCAC de 10,95 %. Ces sprays non seulement préviennent les blessures par piqûre, mais réduisent également la main-d'œuvre de 40 % dans les couvoirs.

Les systèmes in ovo automatisés sont habiles à insérer des antigènes au 18e jour embryonnaire, intégrant de manière transparente les processus de transfert, de mirage et de dosage. Bien que les méthodes par eau de boisson et par chambre de pulvérisation couvrent efficacement les poulets de chair, elles comportent le risque d'écarts de titres inégaux dus à une consommation d'eau ou une dispersion d'aérosol irrégulières.

Par utilisateur final : les élevages avicoles dominent, les cliniques vétérinaires se développent

Les élevages avicoles, englobant les intégrateurs, les éleveurs sous contrat et les indépendants, représentaient 67,60 % du marché 2025. Pendant ce temps, les cliniques et hôpitaux vétérinaires connaissent un taux de croissance robuste de 10,22 % de TCAC. Cette progression est largement portée par les petits exploitants en Afrique et en Asie du Sud, qui recherchent de plus en plus des visites de conseil complètes. Ces visites regroupent souvent des traitements contre la maladie de Newcastle, la bursite infectieuse et la variole aviaire. Bien que les instituts de recherche puissent contribuer modestement au chiffre d'affaires, leur influence est significative, façonnant les approbations réglementaires à travers des essais d'efficacité et une surveillance post-commercialisation.

Par canal de distribution : les pharmacies hospitalières en tête, les plateformes en ligne en forte progression

En 2025, les pharmacies hospitalières représentaient 44,90 % du chiffre d'affaires du marché. Leur valeur réside dans le suivi des lots et la supervision par les pharmaciens. Les plateformes en ligne connaissent une ascension fulgurante, affichant un TCAC de 11,90 %. Cette croissance est alimentée par les intégrateurs qui consolident les commandes, téléchargent les journaux de température de l'Internet des objets (IoT) et réduisent efficacement les ruptures de stock jusqu'à 30 %. Bien que les magasins d'approvisionnement agricole restent pertinents, notamment dans les zones à accès internet limité, ils perdent progressivement du terrain. Les plateformes de commerce électronique offrent des sélections plus larges et des prix transparents, les rendant de plus en plus attractives pour les consommateurs.

Analyse géographique

L'Amérique du Nord conserve une part de marché de 33,50 % en 2025. Les indemnités versées par l'USDA totalisant 1,1 milliard USD soulignent l'ampleur fiscale de l'influenza aviaire hautement pathogène (IAHP). Les assureurs ont commencé à modéliser les primes de police en fonction de la participation d'une exploitation aux programmes de vaccination approuvés par l'USDA, transformant effectivement les vaccins en quasi-instruments financiers qui influencent les coûts de couverture.

L'Asie est la région à la croissance la plus rapide, avec une perspective de TCAC de 9,48 % pour 2026-2031. La couverture vaccinale historique de 73 % contre l'influenza aviaire en Chine a incité les laboratoires locaux à développer des systèmes accélérés de surveillance de l'évolution virale. Ces actifs de surveillance servent également de renseignements concurrentiels, permettant aux fabricants régionaux d'itérer sur les vaccins en avance sur leurs homologues mondiaux.

L'Europe, l'Amérique latine et le Moyen-Orient présentent chacun des déclencheurs distincts pour l'adoption des vaccins, allant des réglementations sur le bien-être animal aux exigences d'accès aux marchés d'exportation. Les producteurs brésiliens orientés vers l'exportation considèrent de plus en plus le statut vaccinal comme un outil pour atténuer les droits de douane. En revanche, les acheteurs du CCG intègrent directement des clauses vaccinales dans les contrats d'importation d'aliments à long terme pour assurer la continuité des approvisionnements locaux en protéines.

Paysage réglementaire

La réglementation mondiale des vaccins avicoles repose sur des cadres relatifs aux produits biologiques vétérinaires et aux médicaments vétérinaires qui régissent la qualité des produits et les allégations d'usage, et elle recoupe de plus en plus les règles commerciales applicables aux volailles bénéficiant d'un contrôle sanitaire. Aux États-Unis, la surveillance des produits biologiques vétérinaires en vertu du Virus-Serum-Toxin Act est administrée par l'USDA (y compris le Center for Veterinary Biologics). Dans l'Union européenne, les médicaments vétérinaires sont réglementés par le règlement (UE) 2019/6, les orientations de l'EMA façonnant les attentes en matière de dossiers pour des produits complexes tels que les vaccins inactivés multi-souches utilisés dans les programmes de lutte contre l'influenza aviaire.

Au niveau international, les normes de l'OMSA figurant dans le Code sanitaire pour les animaux terrestres et le Manuel terrestre sous-tendent les exigences de vaccination et de surveillance évoquées dans les discussions commerciales alignées sur les normes SPS. Les activités récentes de normalisation apportent également davantage de clarté aux développeurs et aux régulateurs confrontés à un risque de maladie aviaire évoluant rapidement. En février 2026, l'OMSA a rapporté qu'un groupe ad hoc s'était réuni pour élaborer un modèle harmonisé de profil de produit cible (TPP) pour les vaccins vétérinaires, alignant les attentes des régulateurs, des chercheurs et des utilisateurs finaux sur des attributs allant au-delà des exigences minimales de sécurité et de qualité. En mai 2025, l'OMSA a adopté des amendements au Manuel terrestre, incluant de nouveaux chapitres sur le transport des matériaux biologiques et des normes pour le séquençage à haut débit, ce qui renforce le socle de conformité soutenant les mises à jour des souches vaccinales, le mouvement des lots et le suivi de l'évolution des virus de terrain.

Paysage concurrentiel

Les grands acteurs tels que Zoetis, Boehringer Ingelheim, Ceva, Merck Animal Health et Elanco dominent le marché des vaccins pour volailles, représentant collectivement environ 55 % des revenus mondiaux. Pendant ce temps, des spécialistes régionaux tels que Hester Biosciences, Indian Immunologicals et Ringpu Biologicals se taillent des niches sur les marchés sensibles aux prix, en s'appuyant sur des lots autogènes et des techniciens de terrain sur le terrain. Le paysage concurrentiel est animé, notamment autour des vecteurs HVT protégés par des brevets et du matériel de livraison in ovo intégré, tous deux cruciaux pour les opérations de couvoir. Parmi les manœuvres stratégiques notables, on peut citer Zoetis obtenant une licence conditionnelle aux États-Unis pour son vaccin à virus tué H5N2 d'ici 2025, Elanco s'associant à Medgene sur une plateforme contre l'influenza aviaire hautement pathogène (IAHP), et Ceva concluant un accord d'approvisionnement avec des élevages reproducteurs aux Émirats arabes unis (EAU).

Des opportunités inexploitées abondent dans le développement de gammes de vaccins thermostables pour les marchés hors réseau, la création de vaccins à ADN à rotation rapide adaptés aux sérotypes émergents, et la mise en œuvre de la sérialisation par blockchain pour lutter contre la contrefaçon. Par ailleurs, les producteurs explorent des milieux d'origine végétale conformes aux normes halal, dans le but de renforcer les liens avec les importateurs du Moyen-Orient.

Leaders du secteur des vaccins pour volailles

Zoetis Inc.

Ceva Santé Animale

Boehringer Ingelheim International GmbH

Merck & Co., Inc. (Merck Animal Health / MSD)

Elanco Animal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions programmatiques vers un contrôle basé sur la vaccination et des voies réglementaires plus strictes créent des espaces vacants pour des portefeuilles de vaccins avicoles différenciés, notamment dans les régimes multivalents destinés à l'influenza aviaire (IA) et administrés en couvoir. Les gouvernements et les organismes intergouvernementaux codifient des règles reliant la vaccination à la surveillance et à la continuité commerciale, ce qui soutient la demande de vaccins associés à des capacités de suivi et de documentation. L'Inde en est un exemple manifeste, où le Department of Animal Husbandry and Dairying a établi en juin 2026 une voie réglementaire structurée pour l'importation et l'utilisation des vaccins contre l'IAHP, créant ainsi une voie d'entrée définie pour les fabricants capables de répondre aux exigences locales en matière de données et de souches de terrain.

Les jalons produits et capacitaires de 2025-2026 pointent également vers des opportunités de commercialisation à court terme et de montée en puissance de l'offre autour des vecteurs recombinants et de la fabrication à grand volume. En juillet 2026, Zoetis a obtenu l'autorisation de mise sur le marché de la Commission européenne pour Poulvac Procerta HVT-ND, un vaccin à vecteur recombinant contre la maladie de Newcastle et la maladie de Marek, élargissant l'éventail des options homologuées pour les programmes intégrés privilégiant moins d'interventions en couvoir et des calendriers simplifiés. Du côté de l'offre, Huvepharma a annoncé en avril 2026 que l'extension de son site de Maxton, en Caroline du Nord, portait la capacité potentielle de production de vaccins avicoles à six milliards de doses par an, soutenant les appels d'offres et la demande des grands intégrateurs pour lesquels la garantie des volumes, le débit de libération des lots et la constance de la performance de la chaîne du froid constituent des critères d'achat déterminants.

Développements récents du secteur

- Juillet 2026 : Zoetis a obtenu l'autorisation de mise sur le marché de la Commission européenne pour Poulvac Procerta HVT-ND, un vaccin à vecteur recombinant pour poulets ciblant la maladie de Newcastle et la maladie de Marek. Cette approbation ajoute une nouvelle option homologuée dans l'UE, alignée sur les stratégies d'immunisation centrées sur le couvoir privilégiant moins d'étapes de manipulation et une protection durable dans un contexte de production à haut débit.

- Février 2025 : Zoetis a reçu une licence conditionnelle du USDA Center for Veterinary Biologics pour un vaccin inactivé contre l'influenza aviaire de sous-type H5N2 destiné aux poulets. Cette décision a ouvert une voie réglementée pour l'immunisation commerciale contre l'IAHP aux États-Unis et a soutenu une planification plus large des achats et de la préparation liée à la réponse aux épidémies.

- Août 2024 : Merck Animal Health a reçu l'approbation de l'USDA pour la fabrication et la vente d'un vaccin autogène expérimental contre le métapneumovirus aviaire de type B développé par Cambridge Technologies, Merck Animal Health agissant en tant qu'agent de vente exclusif. Cette approbation a élargi l'accès à des outils personnalisés et adaptés aux souches, correspondant aux programmes localisés de lutte contre les maladies respiratoires lorsque les produits standards ne correspondent pas aux variants circulants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les vaccins utilisés pour prévenir ou contrôler les maladies infectieuses chez les volailles commerciales, y compris les produits utilisés dans les couvoirs et les exploitations, vendus sous forme de doses de vaccin finies destinées aux oiseaux.

Exclusions du périmètre : nous excluons les thérapeutiques non vaccinales (telles que les antibiotiques), les coccidiostatiques alimentaires, les kits de test diagnostique et les mélanges autogènes non enregistrés.

Aperçu de la segmentation

- Par type de maladie

- Bronchite infectieuse

- Influenza aviaire

- Maladie de Newcastle

- Maladie de Marek

- Coccidiose

- Syndrome de chute de ponte

- Encéphalomyélite aviaire

- Autres maladies

- Par technologie

- Vaccins vivants atténués

- Vaccins inactivés (tués)

- Vaccins recombinants / vectorisés

- Vaccins à ADN et à sous-unités

- Autres technologies

- Par application

- Poulet de chair

- Pondeuse

- Reproducteur

- Par forme galénique

- Liquide

- Lyophilisé

- Poudre et poussière

- Par voie d'administration

- Injectable

- Intranasale

- In ovo

- Pulvérisation et eau de boisson

- Par utilisateur final

- Élevages avicoles

- Hôpitaux et cliniques vétérinaires

- Instituts de recherche

- Par canal de distribution

- Pharmacie hospitalière / clinique

- Magasins d'approvisionnement agricole et coopératives

- Plateformes de vente en ligne et directe

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande en santé avicole autour de la pression des maladies, puis sa conversion en une vision des dépenses vaccinales pouvant être vérifiée. Des jeux de données et documents publics sont utilisés pour cartographier la taille des cheptels, les cycles de production et les schémas d'épidémies avant de fixer toute hypothèse de prévision.

Les sources courantes incluent notamment la FAOSTAT pour la population et la production avicoles, les notifications de l'OMSA pour les événements sanitaires animaux, ainsi que les publications statistiques de l'USDA et de l'UE pour les signaux de production et de commerce. Des revues vétérinaires à comité de lecture sont utilisées pour confirmer les calendriers de vaccination et la prévalence des maladies. Nous examinons également les portails des régulateurs et des ministères pour suivre les changements de politique vaccinale, ainsi que les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée pour suivre les lancements de produits et les changements de capacité. Pour les informations financières et sur les brevets difficiles à trouver, nous nous appuyons sur des abonnements payants donnant accès aux données financières et de renseignement d'entreprises, à l'actualité et aux données financières, ainsi qu'aux bases de données de brevets. Ces sources ne sont pas exhaustives, et des documents publics supplémentaires ont été utilisés au cours des travaux de collecte, de validation et de clarification des données.

Entretiens et enquêtes primaires

Les vérifications primaires ont été réalisées au moyen d'entretiens d'experts et de questionnaires structurés auprès de fabricants de vaccins, de distributeurs, d'intégrateurs avicoles, de vétérinaires et de décideurs au niveau des couvoirs. Pour ce marché mondial, nous avons couvert les principales régions productrices de volailles afin de confirmer et d'ajuster, le cas échéant, les hypothèses relatives à l'intensité de la vaccination, à la composition des produits et à l'évolution des prix, notamment lorsque les données documentaires étaient insuffisantes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37% | Cadres dirigeants : 12% | APAC : 45% |

| Rang intermédiaire : 46% | Responsables fonctionnels/d'unité : 33% | EMEA : 37% |

| Acteurs plus petits : 17% | Managers : 55% | Amériques : 18% |

Dimensionnement du marché et prévisions

Notre modèle de dimensionnement utilise une approche descendante où les données de population et de production avicoles aident à reconstituer le vivier de vaccination adressable par type d'oiseau et par programme d'immunisation type, avant d'être traduit en valeur de marché à l'aide de l'intensité des doses et des fourchettes de prix moyennes. Pour garantir des totaux réalistes, le résultat est recoupé avec des approximations ascendantes sélectives, notamment des volumes de doses échantillonnés à travers les principaux canaux et un ensemble limité de consolidations de fournisseurs partagées lors des entretiens.

Les intrants clés utilisés dans le modèle comprennent les stocks de volailles et les volumes d'abattage, la production des couvoirs et les cycles de mise en place, l'incidence rapportée des maladies et la fréquence des épidémies, la répartition des voies de vaccination (in ovo, spray, eau de boisson, injectable) et les évolutions de préférence entre les technologies vivantes, inactivées et recombinantes. La progression des prix est gérée par une combinaison d'inflation, de changements dans la composition des produits et de facteurs d'ajustement issus des entretiens pour les programmes multi-doses, car les prix n'évoluent pas de manière uniforme selon les maladies et les formats. Pour les prévisions, une analyse de scénarios est utilisée afin de refléter différentes trajectoires d'épidémies et de politiques, avec un consensus d'experts appliqué à des variables telles que l'expansion de la couverture vaccinale, l'investissement en biosécurité et les actions réglementaires. Lorsque les données directes manquent pour les pays plus petits, le modèle comble les lacunes à l'aide d'indicateurs de substitution tels que la densité avicole, la croissance de la production et les référentiels régionaux d'intensité de vaccination, puis ceux-ci sont revérifiés lors de la validation.

Validation des données et cycle de mise à jour

La validation est effectuée en triangulant les résultats du modèle avec des signaux indépendants, puis en examinant tout écart important avant l'approbation finale. Les vérifications comprennent la comparaison des dépenses vaccinales implicites par oiseau avec les normes de programme attendues, le test des variations d'une année sur l'autre par rapport aux calendriers d'épidémies, et la confirmation que les totaux régionaux s'alignent sur les tendances de la production et du commerce.

Si des anomalies apparaissent, les hypothèses sont retravaillées et les répondants sont recontactés pour clarifier le facteur en cause, en particulier lorsqu'une nouvelle politique de vaccination, une vague épidémique ou une contrainte d'approvisionnement est impliquée. Un examen interne en plusieurs étapes est suivi pour garantir la cohérence des calculs, des unités et des conversions entre les sections. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, suivies d'une dernière relecture avant livraison afin que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation de Mordor Intelligence sur le marché des vaccins avicoles avec d'autres estimations publiées

Les valeurs de marché publiées pour les vaccins avicoles ne concordent souvent pas, car chaque étude sélectionne ses propres limites, sa propre base temporelle et sa propre logique de tarification, puis met à jour ces intrants à des moments différents. Des différences apparaissent également lorsqu'un éditeur intègre des catégories adjacentes proches des vaccins, ou lorsque le vivier de demande est construit à partir de dépenses de santé animale globales plutôt que de signaux au niveau des oiseaux et des doses.

Les normes de calendrier de vaccination, la répartition des voies d'administration et les rapports d'épidémies sont utilisés pour maintenir l'estimation de Mordor Intelligence rattachée à un vivier de demande de doses bien défini plutôt qu'à un ensemble plus large de santé avicole. Un autre écart courant provient de la manière dont les prix sont projetés dans le temps, certaines sources appliquant un facteur d'inflation unique alors que les produits vivants, inactivés et recombinants n'évoluent pas de manière uniforme. Le calendrier des devises et le choix de l'année de base comptent également, car une base 2024 peut paraître plus faible qu'une base 2026 dans un marché en expansion qui connaît également une montée en gamme de la composition des produits.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,49 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,40 milliards USD (2024) | Utilise une année de base antérieure et une fenêtre de prévision plus courte, et ne distingue pas clairement les variations d'intensité des doses par voie d'administration, ce qui peut sous-estimer l'impact en valeur de la complexité croissante des programmes. |

| Éditeur sectoriel B | 2,41 milliards USD (2024) | Part d'une base 2024 et applique un taux de croissance global jusqu'en 2032, avec une transparence limitée quant à la manière dont la couverture vaccinale spécifique aux maladies et la composition des produits sont mises à jour selon les régions. |

L'écart observé dans le tableau s'explique principalement par le calendrier de l'année de base et par le degré de rattachement du vivier de demande aux volailles, au dosage vaccinal et à la répartition des voies d'administration. Lorsque le périmètre reste centré sur les produits vaccinaux enregistrés et que les intrants sont vérifiés par rapport aux pratiques réelles de vaccination, le chiffre obtenu est plus facile à tracer, à contester et à réutiliser pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des vaccins pour volailles ?

La taille du marché des vaccins pour volailles devrait atteindre 2,49 milliards USD en 2026 et croître à un TCAC de 8,92 % pour atteindre 3,82 milliards USD d'ici 2031.

Quel est un vaccin courant pour les volailles ?

Un vaccin courant pour les volailles est le vaccin contre la maladie de Newcastle (MN), largement utilisé pour protéger contre l'une des maladies virales les plus graves et les plus dommageables économiquement affectant les oiseaux.

Qu'est-ce que le vaccin F1 pour les volailles ?

Le vaccin F1 pour les volailles est généralement associé au vaccin contre le virus de la maladie de Newcastle (VMN). Ce vaccin vivant atténué est dérivé de la souche F du virus de la maladie de Newcastle et est couramment utilisé chez les volailles pour protéger contre la maladie de Newcastle, une infection virale hautement contagieuse qui affecte les systèmes respiratoire, digestif et nerveux des oiseaux.

Quels sont les vaccins vectorisés pour les volailles ?

Les vaccins vectorisés pour les volailles impliquent un virus ou une bactérie inoffensif, connu sous le nom de <q>vecteur,</q> qui est génétiquement modifié pour porter des gènes d'un pathogène spécifique. Cela permet au système immunitaire de développer une réponse contre la maladie ciblée.

Les agriculteurs vaccinent-ils leur bétail ?

Oui, les agriculteurs vaccinent régulièrement leur bétail pour protéger contre les maladies infectieuses qui pourraient affecter leur santé, leur productivité et leur viabilité économique.

Dernière mise à jour de la page le: