Taille et part du marché des vaccins antirabiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.4 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins antirabiques par Mordor Intelligence

La taille du marché des vaccins antirabiques devrait passer de 1,33 milliard USD en 2025 à 1,40 milliard USD en 2026 et devrait atteindre 1,79 milliard USD d'ici 2031, à un TCAC de 5,04 % sur la période 2026-2031. La croissance repose sur les financements multilatéraux débloqués par la campagne « Zéro d'ici 2030 » menée par l'OMS et sur les évolutions technologiques passant des vaccins à base de tissu nerveux vers des plateformes avancées de culture cellulaire et d'ARNm, qui améliorent conjointement l'efficacité de la production et les profils de sécurité. La décision de Gavi en 2024 de financer la prophylaxie post-exposition (PEP) humaine dans plus de 50 pays éligibles élargit considérablement la demande en abaissant les barrières d'accessibilité financière dans les régions les plus touchées[1]. Par ailleurs, la densité croissante de chiens errants en Asie et en Afrique maintient les besoins de vaccination réactive, même si la possession d'animaux de compagnie en Amérique du Nord et en Europe stimule l'adoption préventive. Les pénuries d'approvisionnement persistent en raison de capacités de conditionnement limitées et de réseaux de chaîne du froid fragiles, créant un espace pour les entrants asiatiques à faible coût. Le candidat ARNm en phase avancée de Sanofi, SP0087, prévu pour des dépôts aux États-Unis et dans l'UE au second semestre 2025, pourrait accélérer le segment premium et stimuler des réponses concurrentielles.

Principaux enseignements du rapport

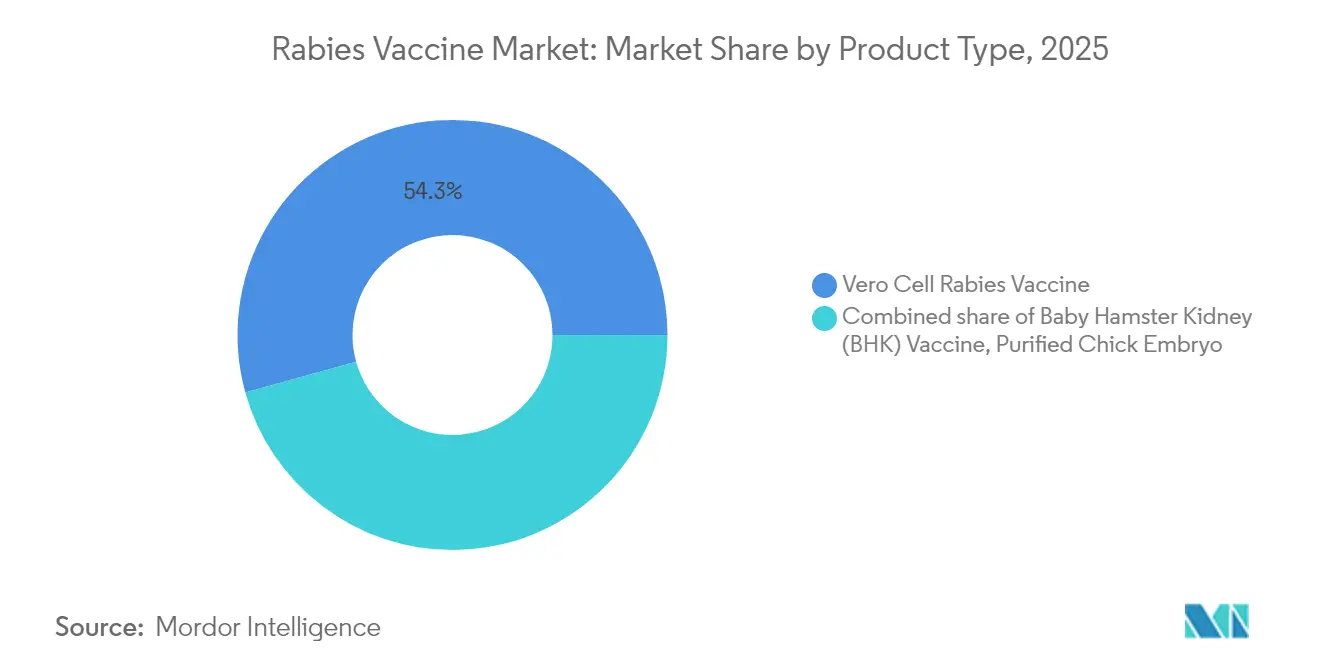

- Par type de produit, les vaccins sur cellules Vero ont capturé 54,30 % de la part du marché des vaccins antirabiques en 2025 ; les autres types de produits progressent à un TCAC de 9,4 % jusqu'en 2031.

- Par type de vaccination, la PEP représentait 77,20 % de la taille du marché des vaccins antirabiques en 2025, tandis que la PrEP croît à un TCAC de 6,55 %.

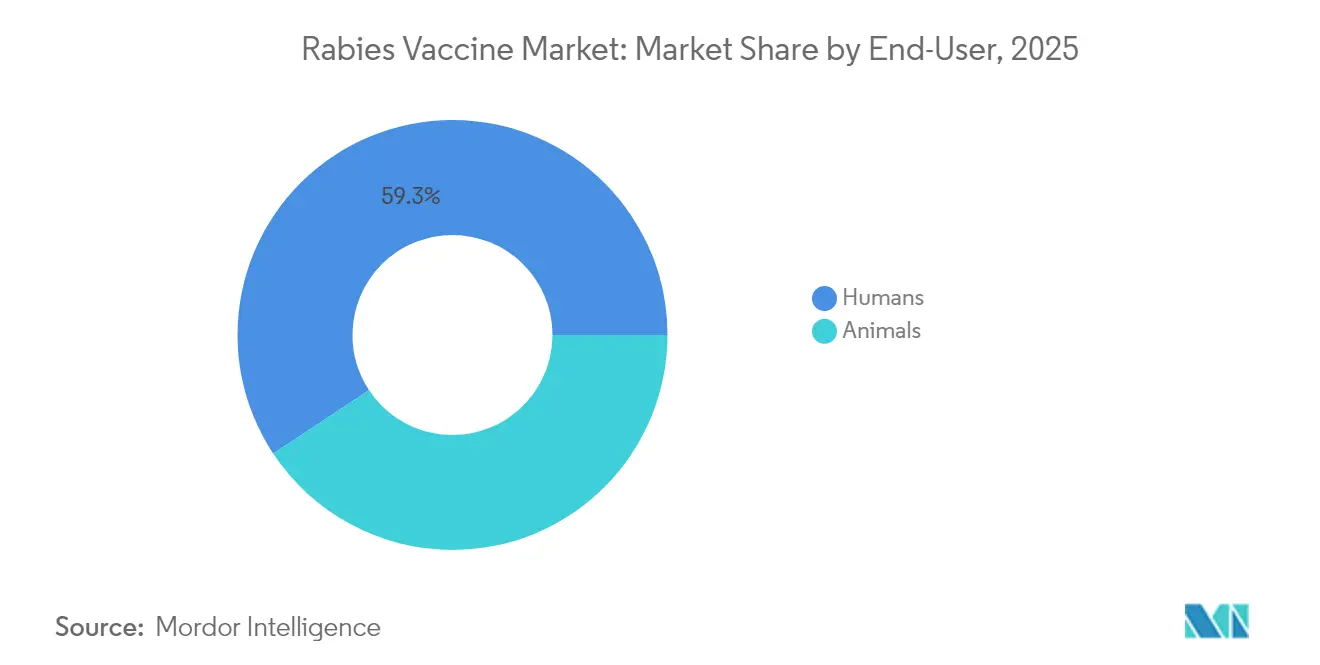

- Par utilisateur final, le segment humain représentait 59,30 % de la part en 2025 ; le segment animal progresse à un TCAC de 6,32 %.

- Par canal de distribution, les programmes d'approvisionnement public détenaient 39,40 % de la part en 2025, tandis que les pharmacies de détail et en ligne devraient croître à un TCAC de 6,76 %.

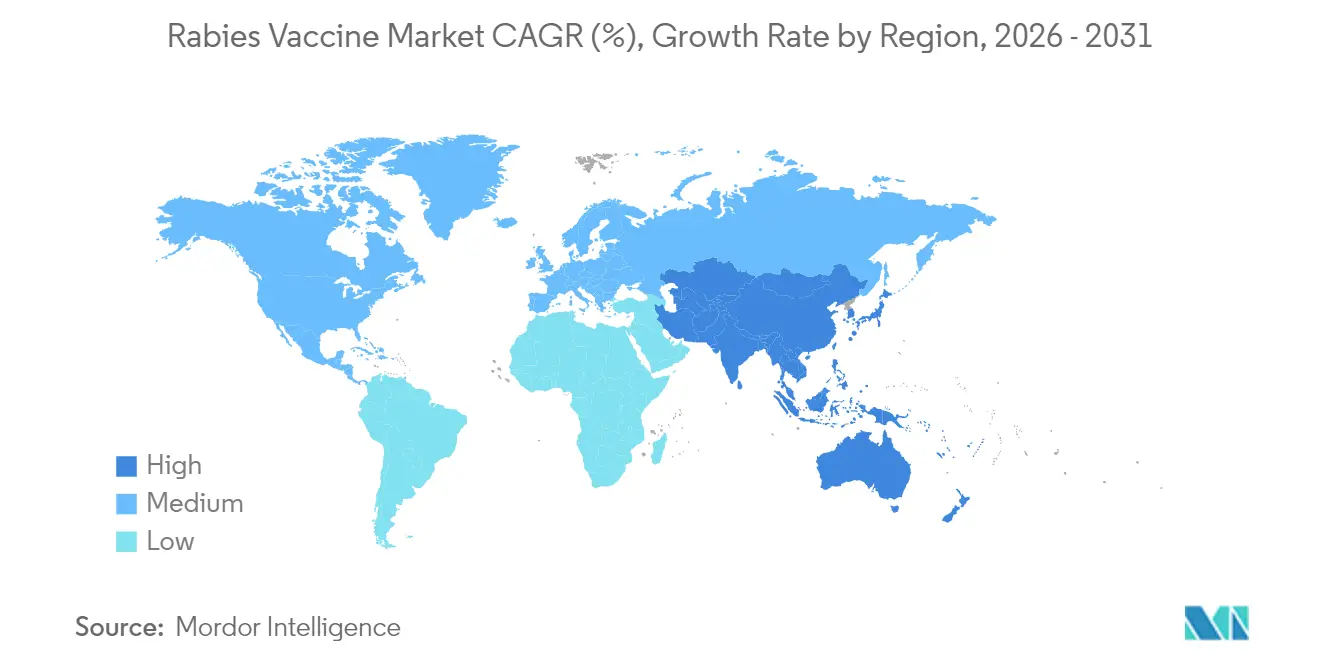

- Par géographie, l'Amérique du Nord était en tête avec 40,20 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 6,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Vaccin Antirabique*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation mondiale du financement « Zéro d'ici 2030 » | +1.8% | Afrique et Asie | Long terme (≥ 4 ans) |

| Passage aux plateformes de culture cellulaire et d'ARNm | +1.2% | Amérique du Nord et Europe en premier | Moyen terme (2-4 ans) |

| Augmentation de l'incidence des morsures d'animaux | +0.9% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Tendance à la hausse de la possession d'animaux de compagnie | +0.7% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des approvisionnements publics | +0.6% | Afrique, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Nouvelles modalités (ARNm, anticorps monoclonaux) | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Élargissement des mécanismes d'approvisionnement gouvernemental et de soutien des donateurs améliorant l'accessibilité aux vaccins | +0.7% | Afrique et Asie | Moyen terme (2-4 ans) |

| Pipeline de R&D robuste dans les nouvelles modalités (ARNm, anticorps monoclonaux) élargissant le marché adressable | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiative mondiale d'élimination de la rage « Zéro d'ici 2030 » stimulant le financement multilatéral

L'objectif mené par l'OMS de mettre fin aux décès humains dus à la rage transmise par les chiens d'ici 2030 a débloqué des flux de financement multilatéraux sans précédent qui garantissent une demande de vaccins à long terme. Gavi finance désormais la prophylaxie post-exposition dans plus de 50 pays éligibles, supprimant le principal obstacle à l'accessibilité financière dans les pays à faible revenu. Les appels d'offres groupés créés dans ce cadre offrent aux fabricants une meilleure visibilité sur les volumes futurs, encourageant les expansions de capacité. Les outils de gestion intégrée des cas de morsures déployés avec le programme améliorent la surveillance, ce qui affine les prévisions de demande et réduit les gaspillages. Ensemble, ces éléments convertissent des achats humanitaires auparavant imprévisibles en un pipeline commercial stable.

Passage des vaccins à base de tissu nerveux aux plateformes avancées de culture cellulaire et d'ARNm améliorant la sécurité et l'adoption

Les fabricants abandonnent progressivement les vaccins à base de tissu nerveux au profit des technologies Vero, BHK et ARNm qui offrent une efficacité plus élevée et de meilleurs bilans de sécurité. Les candidats ARNm montrent une protection complète dans des modèles animaux avec seulement deux doses, ce qui améliore l'observance des patients et réduit les coûts des programmes. La production sans sérum en cours d'examen en Chine élimine les risques liés au sérum animal et soutient une tarification premium sur les marchés sensibles à la qualité. Des rendements plus élevés issus des cultures en suspension réduisent le coût par dose, rendant les plateformes avancées attractives même pour les appels d'offres publics. Ces évolutions élargissent collectivement l'offre, renforcent la confiance et ouvrent la voie à des schémas d'épargne de doses.

Élargissement des mécanismes d'approvisionnement gouvernemental et de soutien des donateurs améliorant l'accessibilité aux vaccins

Les achats centralisés via Gavi, l'OPS et les ministères nationaux de la santé représentent désormais 40 % de la distribution mondiale, offrant aux fournisseurs des contrats sécurisés sur plusieurs années. Les schémas intradermiques approuvés par l'OMS réduisent les besoins en flacons des deux tiers, optimisant les budgets et permettant une couverture plus large. Les cadres d'approvisionnement mettent l'accent sur la préqualification de l'OMS, poussant les fabricants à améliorer leurs systèmes qualité pour être éligibles. Des appels d'offres prévisibles réduisent le risque de stocks et encouragent les investissements en capacité. À mesure que davantage de pays sortent de l'aide des donateurs, les achats nationaux structurés maintiennent les volumes stables.

Pipeline de R&D robuste dans les nouvelles modalités (ARNm, anticorps monoclonaux) élargissant le marché adressable

Les cocktails d'anticorps monoclonaux tels que TwinRab surmontent les limites d'approvisionnement des immunoglobulines conventionnelles et offrent une puissance constante. Les technologies à base de plantes et les patchs à microréseaux sont en cours d'évaluation, promettant une administration plus simple et une meilleure thermostabilité.

Les plateformes ARNm ouvrent des possibilités de montée en charge rapide lors des épidémies, ce qui est attrayant pour les budgets de préparation. Ces innovations attirent des financements en capital-risque et des partenariats stratégiques, injectant de nouveaux capitaux dans le secteur. Un ensemble d'outils plus large élargit finalement le marché adressable en répondant à des besoins cliniques et logistiques diversifiés.

Analyse de l'Impact des Freins sur le Marché du Vaccin Antirabique*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité limitée de la chaîne du froid en milieu rural | –0.8% | Afrique, Asie du Sud, Amérique latine rurale | Moyen terme (2-4 ans) |

| Coût total élevé du schéma complet de PEP | –0.7% | Pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Pénuries d'approvisionnement intermittentes et contraintes de capacité de fabrication affectant la disponibilité mondiale | –0.9% | Mondial | Court terme (≤ 2 ans) |

| Processus d'appels d'offres et de réglementation complexes et sensibles aux prix retardant l'entrée de nouveaux vaccins sur le marché | –0.6% | Afrique et Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure limitée de chaîne du froid et de soins de santé restreignant la distribution rurale dans les régions endémiques

L'absence d'électricité fiable signifie que jusqu'à 30 % des vaccins se détériorent avant d'atteindre les cliniques éloignées dans plusieurs pays africains et d'Asie du Sud, anéantissant de précieux budgets de santé publique. La Stratégie de priorisation de l'innovation vaccinale de l'OMS place désormais les formulations antirabiques thermostables dans son niveau supérieur de technologies nécessaires, signalant une préférence future pour les produits tolérant des excursions à 40 °C pendant au moins trois jours. Des études pilotes de terrain avec des flacons en borosilicate à basse température introduits en 2024 ont réduit les taux de casse de 70 % lors du transport du dernier kilomètre à moto sur des routes non goudronnées. Même là où le stockage existe, les cliniques manquent souvent de surveillance de température calibrée, entraînant une incertitude qualité lot par lot qui érode la confiance des cliniciens et déprime la demande. L'immunoglobuline antirabique humaine (HRIG) thermostable actuellement en développement en phase avancée pourrait encore faciliter la logistique en éliminant les exigences strictes de manipulation à 2-8 °C, mais le lancement commercial n'est pas attendu avant 2027.

Coût total élevé du schéma complet de PEP créant des barrières à l'accessibilité financière

Un schéma complet de PEP intramusculaire en cinq doses plus l'immunoglobuline antirabique peut coûter entre 55 et 70 USD dans de nombreux pays à faible revenu, dépassant le budget mensuel moyen de santé des ménages ruraux en Inde et au Kenya. Les schémas intradermiques approuvés par l'OMS réduisent le volume de vaccin par patient de près de 60 % et réduisent les visites en clinique de cinq à trois, mais l'adoption reste inférieure à 25 % car de nombreux établissements manquent de personnel formé à la technique intradermique. La modélisation économique montre que la PrEP pédiatrique de routine devient rentable à des taux d'incidence supérieurs à 3 pour 100 000, avec des ratios coût-efficacité incrémentaux inférieurs à 500 USD par QALY dans les provinces à forte charge des Philippines et de Tanzanie. Le cofinancement de Gavi subventionne actuellement l'achat de vaccins mais pas les coûts annexes tels que les seringues, les déplacements et les salaires perdus, qui peuvent ensemble égaler le coût du vaccin lui-même et décourager l'observance. Les ministères évaluant des contrats d'achat en gros expérimentent donc des centres de partage de flacons et des actions de sensibilisation communautaire pour réduire les coûts de livraison par dose et rapprocher la couverture du seuil de 70 % nécessaire pour une protection au niveau de la population.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Vaccin Antirabique

Par type de produit :

Dominance des cellules Vero au milieu d'une transition technologiqueLe segment des cellules Vero détient 54,30 % de la part du marché des vaccins antirabiques en 2025. Une récupération robuste des antigènes et une élimination de l'ADN hôte à 99,99 % offrent des références de sécurité fiables, tandis que la culture en suspension sans sérum pousse les rendements à 5,2 × 10^7 FFU/mL. Alors que les produits ARNm et BHK émergents croissent à un TCAC de 9,4 %, les fabricants diversifient leurs portefeuilles pour rester pertinents. L'intensification continue des procédés positionne les usines de cellules Vero pour défendre leurs volumes même lorsque les segments premium de niche s'accélèrent.

Les autres types de produits forment le groupe à la croissance la plus rapide. Les candidats ARNm promettent des schémas à deux doses, des tailles de lots plus petites et une évolutivité rapide en cas de pénuries, s'alignant sur les critères futurs des appels d'offres. AIM Vaccine a déposé le premier vaccin antirabique humain sans sérum auprès des régulateurs en 2025, signalant une concurrence accrue sur les marchés à revenu intermédiaire supérieur. Ces innovations devraient porter la taille du marché des vaccins antirabiques pour les formats non-Vero au-dessus de 418 millions USD d'ici 2031.

Par type de vaccination :

La nécessité de la PEP stimule la demandeLa PEP représente 77,20 % du marché des vaccins antirabiques en 2025. Le protocole intradermique d'une semaine de l'OMS améliore l'observance : 87 % des bénéficiaires maintiennent des titres d'anticorps protecteurs après 1 an. Les combinaisons d'anticorps monoclonaux entrant désormais en pratique réduisent les réactions indésirables et standardisent la puissance, renforçant l'avantage clinique de la PEP.

La PrEP croît à un TCAC de 6,55 % à mesure que les voyages reprennent et que les directives professionnelles évoluent. Le CDC approuve désormais un schéma de PrEP en 2 doses, réduisant les coûts et les visites en clinique. Avec des intervalles de rappel plus longs, le secteur des vaccins antirabiques voit de nouvelles opportunités dans les programmes financés par les employeurs pour les vétérinaires, le personnel de laboratoire et les touristes d'aventure.

Par utilisateur final :

Le segment humain est en tête tandis que le segment animal s'accélèreLes applications humaines constituent 59,30 % du volume actuel en raison du risque élevé de mortalité et des protocoles de réponse obligatoires. Les schémas à quatre doses 2-1-1 dans des formulations Vero lyophilisées donnent une séroconversion à 100 % avec moins de visites, une caractéristique attrayante pour les cliniques urbaines chargées. Les agences de santé publique continuent les appels d'offres groupés, verrouillant les volumes de base. Le segment animal affiche un TCAC de 6,32 %, soutenu par des règles de vaccination des animaux de compagnie plus strictes et des vaccins combinés tels que Core EQ Innovator pour les chevaux. Les appâts oraux pour la faune sauvage sont désormais validés dans les programmes urbains de lutte contre les ratons laveurs, ouvrant une demande adjacente dans la gestion de la faune sauvage.

Par canal de distribution :

Les programmes publics ancrent l'offre tandis que le commerce de détail progresseLes approvisionnements gouvernementaux représentent 39,40 % de la production, assurant la stabilité des appels d'offres et favorisant les fournisseurs préqualifiés par l'OMS. Les campagnes panaméricaines chiens-chats qui ont livré 236,0 millions de doses entre 2017 et 2022 illustrent l'échelle que les canaux publics peuvent atteindre. Les pharmacies de détail et en ligne se développent à un TCAC de 6,76 % à mesure que les pharmacies cherchent à administrer tous les vaccins pour adultes. Les investissements dans les flux de travail réalisés pendant la COVID-19 soutiennent désormais les produits biologiques réfrigérés, et les dispositifs de transfert à usage unique introduits en 2025 améliorent la sécurité des injections au point de soins. La commodité de ce canal résonne auprès des propriétaires d'animaux de compagnie urbains et des voyageurs fréquents, élargissant la base du marché des vaccins antirabiques.

Analyse géographique

Marché du Vaccin Antirabique en Amérique du Nord

L'Amérique du Nord détient 40,20 % de part du marché du vaccin antirabique en 2025, portée par une surveillance réglementaire rigoureuse et une couverture d'assurance étendue. Le Guide canadien d'immunisation impose des schémas thérapeutiques basés sur le risque pour les vétérinaires et les travailleurs de laboratoire, favorisant une absorption de base régulière. Des programmes communautaires tels que la clinique gratuite de Brownsville en 2025 renforcent l'équité d'accès.

Marché du Vaccin Antirabique en Asie-Pacifique, EMEA et Amérique du Sud

L'Asie-Pacifique enregistre le TCAC régional le plus rapide à 6,32 %. L'Inde et la Chine livrent désormais plus de 1 milliard de doses de vaccins annuellement et s'approvisionnent elles-mêmes à plus de 85 % de la demande régionale. La taille du marché du vaccin antirabique en Chine devrait dépasser 15,56 milliards RMB (2,17 milliards USD) d'ici 2031, portée par la hausse de la possession d'animaux de compagnie en milieu urbain et les pipelines d'innovation locaux. Les formulations sans sérum et les formulations combinées devraient être des adopteurs précoces dans cet environnement. L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud constituent un ensemble d'opportunités diversifiées. En Europe, Rabipur/RabAvert de Bavarian Nordic a dépassé les prévisions de ventes en 2024, soulignant une demande premium résiliente. Les initiatives de l'Union africaine telles que le PAVM visent à développer la fabrication locale grâce au financement et au transfert de technologie, signalant des changements à long terme du côté de l'offre. L'Amérique du Sud affiche des progrès soutenus : les cas humains transmis par les chiens ont chuté de 98 % depuis 1983, mais les gouvernements continuent de donner la priorité aux campagnes canines pour maintenir une couverture d'au moins 80 %.

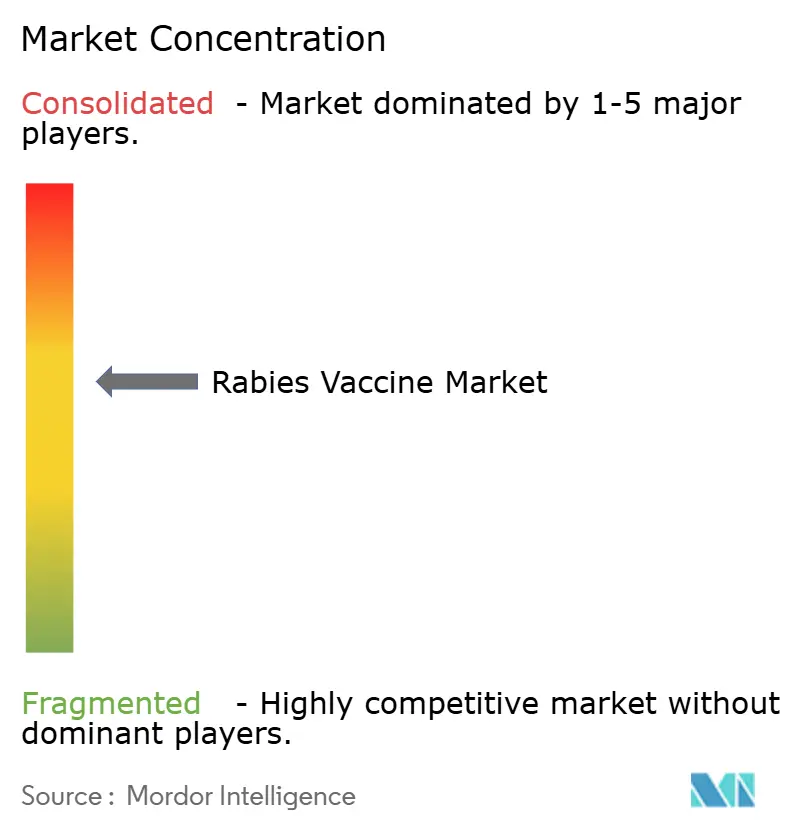

Paysage concurrentiel

Le marché des vaccins antirabiques présente une structure modérément consolidée. Les multinationales occidentales — Sanofi SA, GlaxoSmithKline plc et Merck & Co., Inc. — contrôlent les canaux premium dans les pays à revenu élevé grâce à des améliorations continues des formulations et à de solides antécédents en matière d'appels d'offres. Les fabricants asiatiques — Bharat Biotech, AIM Vaccine Co., Ltd., Indian Immunologicals Ltd. — poursuivent le leadership par la valeur et la distribution localisée sur les marchés sensibles aux coûts, en tirant souvent parti des transferts de technologie pour accélérer leur montée en puissance. Le candidat adjuvant PIKA de YS Biopharma souligne comment les acteurs biotechnologiques se taillent des positions différenciées avec des profils d'immunité accélérée.

Les alliances stratégiques et les contrats de préparation publique sous-tendent la rentabilité. Bavarian Nordic a enregistré un bénéfice opérationnel de 441 millions DKK (67,59 millions USD) au premier semestre 2024, la demande contractuelle ayant amorti la volatilité du marché. Le co-développement technologique — tel que les partenariats de production sans sérum — atténue les risques réglementaires et élargit l'accès géographique. L'innovation dans les espaces blancs autour des formulations thermostables et des patchs à microréseaux offre des voies de différenciation, tandis que les plateformes de découverte assistées par l'IA mises en avant par Zoetis annoncent une pollinisation croisée entre les pipelines animaux et humains.

Les contraintes d'approvisionnement clinique créent des fenêtres d'entrée pour les producteurs agiles capables de répondre aux commandes de pointe. Les entreprises intégrant une chaîne du froid verticale ou adoptant des modèles de conditionnement régionaux sont les mieux positionnées pour capter les appels d'offres supplémentaires. L'équilibre du portefeuille entre les piliers de la PEP et les extensions PrEP, ARNm ou anticorps monoclonaux déterminera probablement les gains de parts à long terme.

Leaders du secteur des vaccins antirabiques

Sanofi SA

GlaxoSmithKline plc

Merck & Co., Inc.

Zoetis Inc.

Boehringer Ingelheim International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Vaccin Antirabique

- Sanofi

- GlaxoSmithKline

- Merck

- Zoetis

- Boehringer Ingelheim

- Pfizer

- Elanco

- Virbac

- Bharat Biotech

- AIM Vaccine Co., Ltd.

- Chengdu Institute of Biological Products

- Indian Immunologicals

- Kamada Ltd.

- Kedrion Biopharma

- CSL Behring

- Grifols

- Liaoning Cheng Da Co., Ltd.

- Shuanglin Bio-Pharmaceutical Co., Ltd.

Développements Récents de l'Industrie sur le Marché du Vaccin Antirabique

- Mai 2025 : AIM Vaccine a déposé une demande d'approbation pour le premier vaccin antirabique humain sans sérum au monde après des résultats positifs de phase III, avec des lignes de production à grande échelle déjà validées

- Avril 2025 : LakeShore Biopharma a lancé le vaccin YSJA avec un dispositif de transfert de liquide à usage unique, ciblant les canaux des pharmacies de détail

- Juin 2024 : Gavi a lancé le financement des vaccins PEP humains dans plus de 50 pays dans le cadre de « Zéro d'ici 2030 », élargissant le marché adressable des vaccins antirabiques en Afrique et en Asie.

- Août 2024 : Bavarian Nordic a dépassé ses objectifs de ventes du premier semestre, déclenchant un paiement de jalon de 186 millions DKK à GSK pour Rabipur/RabAvert.

- Avril 2024 : LakeShore Biopharma a lancé le vaccin YSJA avec un dispositif de transfert de liquide à usage unique, ciblant les canaux des pharmacies de détail.

Marché du Vaccin Antirabique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des vaccins antirabiques comme tout produit biologique conforme aux BPF qui suscite une immunité active contre le virus de la rage chez les humains ou les animaux, couvrant les vaccins sur culture cellulaire et sur embryon de poulet distribués via des appels d'offres publics, des hôpitaux, des cliniques de voyage, des cabinets vétérinaires et des pharmacies de détail ou en ligne dans le monde entier.

Exclusions de la portée : Les immunoglobulines antirabiques thérapeutiques, les consommables de soins des plaies et les candidats expérimentaux à base d'ADN ou d'anticorps monoclonaux sont hors portée.

Aperçu de la segmentation

- Par type de produit

- Vaccin sur cellules de rein de hamster nouveau-né (BHK)

- Vaccin antirabique sur cellules d'embryon de poulet purifié

- Vaccin antirabique sur cellules Vero

- Autres types de produits

- Par type de vaccination

- Vaccination pré-exposition (PrEP/PEV)

- Prophylaxie post-exposition (PEP)

- Par utilisateur final

- Humains

- Animaux

- Par canal de distribution

- Approvisionnement en santé publique et programmes de vaccination de masse

- Hôpitaux et cliniques de voyage

- Cliniques vétérinaires

- Pharmacies de détail et en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des cliniciens spécialistes des maladies infectieuses, des responsables nationaux de la vaccination, des responsables de la santé publique vétérinaire et des directeurs des achats en Asie, en Afrique, en Europe et dans les Amériques. Des suivis ont été organisés chaque fois que les chiffres provisoires d'adoption, de stocks tampons ou de prix divergeaient des réalités de terrain.

Recherche documentaire

Nous avons commencé par les tableaux de prévalence de l'Organisation mondiale de la santé, les fichiers d'incidence des morsures du CDC américain et les tableaux de bord de vaccination des chiens de l'OIE, qui nous ont permis de dimensionner la demande potentielle par pays. Les registres douaniers d'UN Comtrade et le traceur d'expéditions Volza ont révélé les flux de doses transfrontaliers et les prix de transfert typiques. Les analyses de brevets de Questel, les revues à comité de lecture et les rapports annuels des fabricants ont mis en évidence les évolutions du pipeline et les facteurs de coût. Notre accès payant à D&B Hoovers et Dow Jones Factiva a aidé à retracer les revenus des entreprises et les attributions d'appels d'offres. Les sources mentionnées sont illustratives ; de nombreux ensembles de données publics et propriétaires supplémentaires ont soutenu cette phase.

Dimensionnement du marché et prévisions

Nous avons d'abord construit la base de référence descendante à partir des données de morsures humaines et canines, des protocoles de dosage et des budgets d'approvisionnement. Nous l'avons ensuite recoupée avec des agrégations sélectives ascendantes de fournisseurs et des audits de canaux. Cinq empreintes de marché — couverture vaccinale des chiens, kits de PEP émis, prix moyen du traitement, rythme d'élimination progressive des vaccins à base de tissu nerveux et densité des cliniques vétérinaires — ancrent les résultats en volume et en valeur. La régression multivariée combinée à l'analyse de scénarios projette chaque moteur sur la période de prévision, tandis que les perspectives de change et de coûts des intrants affinent les courbes de prix. Les moyennes régionales comblent les lacunes ascendantes signalées pour révision.

Validation des données et cycle de mise à jour

Nous effectuons des contrôles d'anomalies par rapport aux références de l'OMS et des douanes, escaladons les écarts supérieurs à cinq pour cent à un réviseur senior et actualisons le modèle annuellement, avec des mises à jour intermédiaires après les principaux appels d'offres ou alertes de sécurité. Une dernière vérification par un analyste avant publication garantit aux clients la vue la plus récente.

Pourquoi la base de référence de Mordor Intelligence sur les vaccins antirabiques est fiable

Les chiffres publiés divergent souvent ; certains séparent les segments humains et vétérinaires, utilisent des années de base plus anciennes ou valorisent les appels d'offres subventionnés au coût. Notre modèle 2025 couvre les deux segments au prix de vente fabricant et repose sur des pools de demande étayés par l'épidémiologie, ce qui est là où Mordor Intelligence se distingue.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,33 milliard USD (2025) | ||

| 1,20 milliard USD (2022) | Cabinet de conseil mondial A | Année de base plus ancienne ; prix du secteur public non ajustés |

| 1,10 milliard USD (2023) | Portail sectoriel B | Exclut la PrEP humaine ; validation de terrain limitée |

| 0,64 milliard USD (2018) | Cabinet de conseil régional C | Portée à cinq pays ; inflation non normalisée |

En unissant l'épidémiologie actuelle, la couverture des deux segments et des hypothèses explicites, nous fournissons une base de référence équilibrée que les utilisateurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vaccins antirabiques ?

Le marché est évalué à 1,40 milliard USD en 2026 et devrait croître pour atteindre 1,79 milliard USD d'ici 2031.

Quelle région est en tête du marché des vaccins antirabiques ?

L'Amérique du Nord détient la plus grande part à 40,20 % en 2025, bénéficiant d'une infrastructure de soins de santé solide et de normes de vaccination préventive répandues.

Pourquoi la prophylaxie post-exposition domine-t-elle la demande ?

La PEP représente 77,20 % du volume car la rage est presque toujours fatale une fois les symptômes apparus, rendant la vaccination immédiate après l'exposition essentielle

À quelle vitesse le marché Asie-Pacifique croît-il ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,32 % entre 2026 et 2031, portée par les programmes gouvernementaux et l'échelle de fabrication locale.

Quelles évolutions technologiques façonnent les produits futurs ?

Les améliorations de la culture cellulaire, les constructions ARNm avec des schémas à deux doses et les alternatives aux anticorps monoclonaux aux immunoglobulines sont des innovations clés qui devraient élargir l'accès et améliorer la sécurité.

Comment les pharmacies de détail influencent-elles la distribution des vaccins ?

Les investissements dans la gestion de la chaîne du froid et les dispositifs de sécurité à usage unique permettent aux pharmacies d'administrer les vaccins antirabiques de manière pratique, soutenant un TCAC de 6,76 % pour ce canal jusqu'en 2031.

Dernière mise à jour de la page le: