Taille et part du marché des vannes industrielles en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

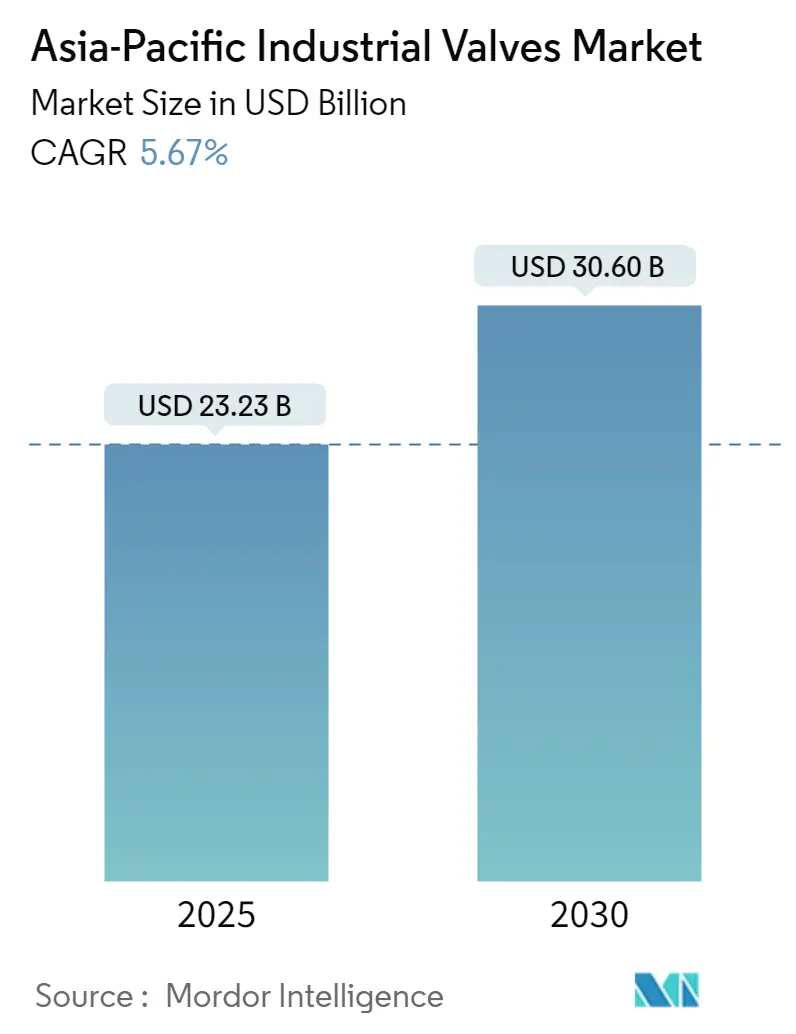

| Taille du Marché (2025) | 23.23 Milliards de dollars |

| Taille du Marché (2030) | 30.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.67% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes industrielles en Asie-Pacifique par Mordor Intelligence

La taille du marché des vannes industrielles en Asie-Pacifique est estimée à 23,23 milliards USD en 2025, et devrait atteindre 30,60 milliards USD d'ici 2030, à un CAGR de 5,67 % au cours de la période de prévision (2025-2030).

Le marché des vannes industrielles en Asie-Pacifique connaît une transformation significative, portée par une industrialisation rapide et le développement des infrastructures dans toute la région. Les secteurs manufacturiers de pays comme l'Inde, le Vietnam et l'Indonésie élargissent leurs capacités de production, les gouvernements mettant en œuvre des politiques de soutien pour stimuler la fabrication nationale. Par exemple, l'Inde a défini en août 2023 un plan ambitieux visant à atteindre l'objectif de 1 000 milliards USD d'exportations de produits manufacturés, créant ainsi des opportunités substantielles pour les fabricants de vannes industrielles. Le secteur de la production d'énergie dans la région connaît une expansion massive, la consommation d'électricité au Vietnam étant projetée à une croissance de 10 à 12 % par an jusqu'en 2030, nécessitant des investissements importants dans les infrastructures énergétiques et les technologies de vannes industrielles associées.

Les industries pétrochimiques et de traitement chimique émergent comme des moteurs de croissance majeurs pour les vannes industrielles dans la région. Singapour, plaque tournante pétrochimique clé, s'est fixé des objectifs ambitieux pour porter sa production pétrochimique annuelle à plus de 75 milliards USD dans les années à venir, les trois principales raffineries améliorant leurs installations pétrochimiques. Cette expansion est complétée par la croissance robuste du secteur de la transformation alimentaire et des boissons, notamment en Thaïlande, où plus de 10 000 entreprises de transformation alimentaire et des boissons contribuent à environ 21 % du PIB du pays, stimulant la demande de solutions de vannes de procédé spécialisées.

La région assiste à un virage significatif vers l'automatisation des vannes et les technologies numériques dans les processus industriels. Les fabricants adoptent de plus en plus des vannes intelligentes équipées de capteurs et de capacités de surveillance, permettant la maintenance prédictive et une meilleure efficacité opérationnelle. Cette transformation numérique est particulièrement visible dans des pays comme la Corée du Sud et le Japon, où l'automatisation industrielle est rapidement intégrée dans les processus de fabrication, créant de nouvelles opportunités pour les technologies et solutions avancées d'automatisation des vannes.

L'industrie maritime et de la construction navale continue d'être un marché substantiel pour les vannes industrielles, les grandes nations de construction navale comme la Chine, le Japon et la Corée du Sud représentant la majorité de la construction mondiale de navires marchands. La position de l'Australie en tant que grand exportateur de GNL, ayant exporté 77,2 millions de tonnes métriques de GNL au cours de l'exercice fiscal 2021, souligne l'importance croissante des solutions de vannes de procédé spécialisées dans les secteurs maritime et énergétique. Cette tendance est encore soutenue par les investissements croissants dans les installations de stockage et de déchargement flottantes (FPSO) dans toute la région ASEAN, stimulant la demande de vannes industrielles haute performance dans les applications maritimes.

Tendances et perspectives du marché des vannes industrielles en Asie-Pacifique

Demande croissante de vannes industrielles pour le traitement de l'eau

Le besoin croissant d'infrastructures de vannes pour le traitement de l'eau en Asie-Pacifique stimule une demande significative de vannes industrielles. Les eaux usées des installations industrielles contiennent divers contaminants, notamment des concentrations élevées de métaux, une demande biologique en oxygène (DBO) et d'autres polluants qui doivent être éliminés avant le rejet. Ces processus de traitement nécessitent des vannes spécialisées pour différentes applications — des vannes à bille contrôlant la pression et le débit aux vannes papillon utilisées dans les processus de traitement tertiaire comme le traitement biologique, la filtration et la désinfection des effluents. Les vannes à opercule servent de vannes d'arrêt principales pour les eaux usées, tandis que les vannes à soupape offrent des capacités d'arrêt étanche et de régulation essentielles pour les stations de traitement des eaux usées.

L'accent croissant mis sur la protection de l'environnement et la conservation de l'eau stimule des investissements majeurs dans les infrastructures de traitement de l'eau. Par exemple, l'Indonésie a annoncé sept nouveaux projets d'approvisionnement en eau et de traitement des eaux usées d'une valeur de 1,9 milliard USD, tandis que la Malaisie prévoit de construire 77 stations de traitement des eaux usées à l'échelle nationale d'ici 2040 dans le cadre de la Stratégie nationale d'assainissement avec une allocation estimée à 12,8 milliards USD. En Inde, la demande en eau devrait dépasser l'offre de deux fois d'ici 2030, la disponibilité par habitant devant atteindre un seuil critique de 1 140 mètres cubes d'ici 2050, entraînant une expansion urgente des capacités de traitement. Ces développements créent une demande soutenue pour divers types de vannes de traitement de l'eau utilisées tout au long du processus de traitement.

Demande croissante de vannes dans l'industrie pétrolière et gazière

Le développement extensif des infrastructures de l'industrie pétrolière et gazière en Asie-Pacifique génère une demande substantielle de vannes pour le pétrole et le gaz dans les opérations en amont, intermédiaires et en aval. Dans le secteur en amont, les vannes sont des composants essentiels des têtes de puits arbres de Noël,

nécessitant 3 à 5 vannes par installation, tout en étant indispensables pour contrôler le débit dans les pipelines de collecte et les pipelines de transport intercontinentaux. L'expansion du segment intermédiaire, notamment dans les infrastructures de stockage et de transport, crée une demande supplémentaire de vannes spécialisées conçues pour gérer diverses conditions d'exploitation et types de fluides. Les vannes à opercule dominent les applications pétrolières et gazières en raison de leurs capacités à tours multiples et de leur adéquation au service des pipelines, tandis que les vannes à bille sont largement utilisées pour leurs caractéristiques d'ouverture/fermeture rapide et leurs avantages de débit en ligne droite.

La région assiste à des investissements significatifs dans des projets d'infrastructure pétrochimique et gazière qui stimulent la demande de vannes. Le plan ambitieux de la Chine de construire 23 installations de stockage de gaz d'ici 2030 avec un investissement de 8,5 milliards USD représente un moteur de croissance majeur pour les vannes pétrolières et gazières. Le pays finance également de nouvelles initiatives pour stimuler la production nationale à partir de sources non conventionnelles comme le gaz de schiste, la production devant atteindre 280 milliards de mètres cubes d'ici 2035. De plus, le développement de 512 projets pétrochimiques en Chine au cours de la période 2021-2025, associé à la projection de l'Agence internationale de l'énergie d'une augmentation de la production de produits chimiques primaires en Asie-Pacifique d'ici 2050, indique une demande à long terme soutenue pour les vannes pétrolières et gazières dans le secteur.

Utilisation des vannes industrielles dans les FSO et FPSO en ASEAN

Le déploiement croissant de navires de production, de stockage et de déchargement flottants (FPSO) et de navires de stockage et de déchargement flottants (FSO) dans les eaux de l'ASEAN crée une demande spécialisée de vannes industrielles. Ces installations flottantes nécessitent des vannes présentant des caractéristiques spécifiques telles qu'un faible encombrement, une conception légère et un fonctionnement à faible couple. Les vannes utilisées dans les applications FPSO et FSO sont fabriquées à partir d'alliages métalliques haute performance, notamment des aciers au carbone, du Monel, du bronze aluminium-nickel, du titane et de l'acier duplex, pour résister aux conditions marines difficiles. Divers types de vannes, notamment les vannes à bille à tourillon, les vannes d'étranglement, les vannes axiales et les vannes de régulation, sont essentiels pour gouverner les débits et assurer l'isolation des substances inflammables lors des opérations normales et des procédures d'urgence.

Les récents grands projets FPSO dans la région illustrent l'ampleur des besoins en vannes. Par exemple, Keppel Offshore & Marine de Singapour a décroché un contrat de 2,3 milliards USD pour construire l'un des plus grands navires FPSO au monde, avec une capacité de 180 000 barils de pétrole par jour et 7,2 millions de mètres cubes de gaz par jour. De même, Yinson Holdings a obtenu des contrats d'une valeur d'environ 5,2 milliards USD pour des navires FPSO dans le bassin Nord de Campos. Ces projets démontrent l'investissement significatif dans les installations de production flottantes, qui nécessitent généralement des systèmes de vannes étendus pour diverses applications, notamment le contrôle des fluides, les systèmes de vannes de sécurité et l'optimisation des processus. Le développement continu des ressources pétrolières et gazières offshore dans la région laisse présager une demande soutenue de vannes industrielles spécialisées utilisées dans les applications FSO et FPSO.

Analyse des segments : par type

Segment des vannes à opercule sur le marché des vannes industrielles en Asie-Pacifique

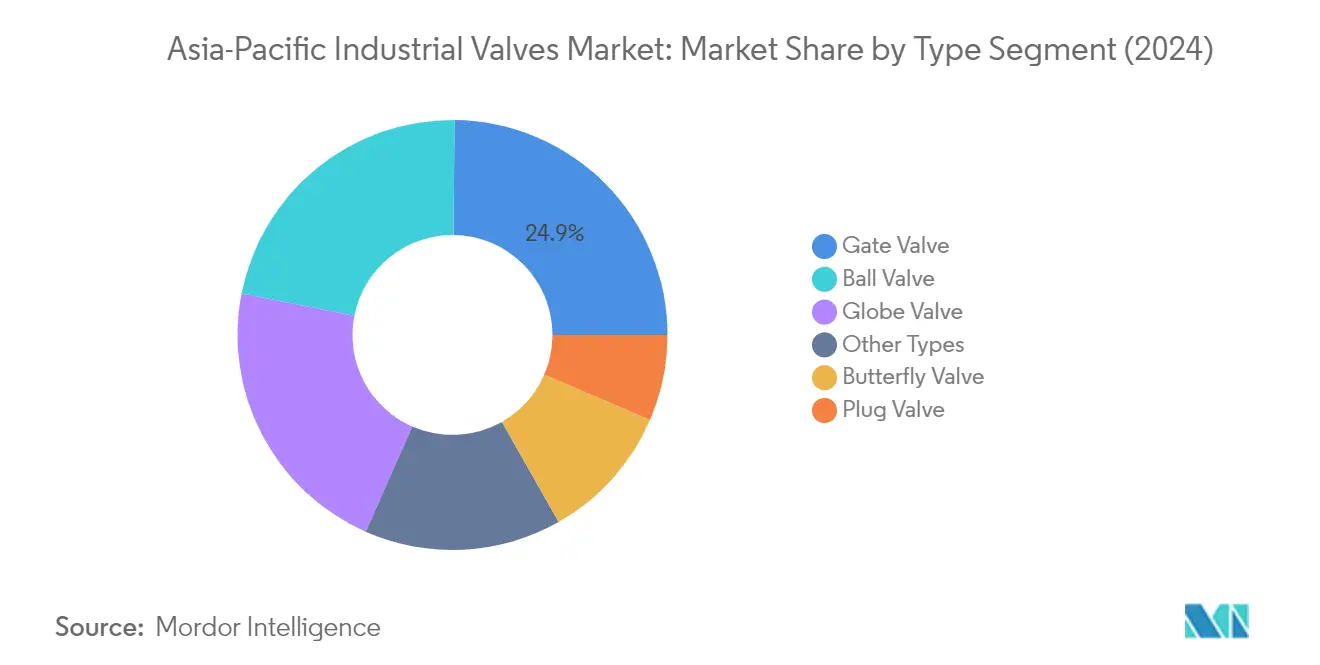

Le segment des vannes à opercule domine le marché des vannes industrielles en Asie-Pacifique, détenant environ 25 % de part de marché en 2024. Les vannes à opercule sont des vannes à tours multiples et figurent parmi les vannes les plus couramment utilisées dans les industries en raison de leur polyvalence et de leur fiabilité. Elles sont disponibles dans des tailles allant de moins de 2 pouces à de très grandes tailles de 60 pouces ou plus, ce qui les rend adaptées aux services de pipelines d'eau, de pétrole et de gaz. Ces vannes offrent un service d'arrêt étanche et sont relativement faciles à fabriquer et à réparer par rapport à d'autres types de vannes. Les vannes à opercule sont largement utilisées dans les applications d'ouverture/fermeture/isolation dans le pétrole et le gaz (y compris le service de boues avec des conceptions à couteau), le secteur maritime et minier, et les industries générales. Leur conception bidirectionnelle et leur capacité à offrir une ouverture de tuyau à pleine section pour une faible perte de charge les rendent particulièrement précieuses pour les applications impliquant des liquides, des gaz et des boues, y compris des liquides contenant des solides en suspension.

Segment des vannes à bille sur le marché des vannes industrielles en Asie-Pacifique

Le segment des vannes à bille devrait connaître le taux de croissance le plus élevé, d'environ 6 %, au cours de la période de prévision 2024-2029. Les vannes à bille sont les plus largement utilisées parmi les vannes à quart de tour à ouverture/fermeture rapide, dotées d'une bille sphérique rotative à 90 degrés avec un passage circulaire central. Leur popularité découle d'avantages clés, notamment le débit en ligne droite, la faible turbulence, le faible couple de manœuvre, la fermeture étanche et la conception compacte. Ces vannes sont largement utilisées dans de multiples industries, notamment les industries générales, la chimie, la pétrochimie, le raffinage, la pâte et le papier, les centrales électriques, les pipelines de gaz et de pétrole, ainsi que les secteurs de l'eau et des eaux usées. La croissance du segment est portée par l'adoption croissante dans les applications haute pression grâce aux conceptions à tourillon, tandis que les conceptions à bille flottante continuent de dominer les applications de petite taille inférieures à 6 pouces et les scénarios à pression moyenne à faible.

Segments restants sur le marché des vannes industrielles en Asie-Pacifique

Les autres segments significatifs du marché comprennent les vannes à soupape, les vannes papillon, les vannes à obturateur et d'autres types de vannes spécialisées. Les vannes à soupape sont des vannes à tours multiples couramment utilisées pour les applications de régulation et de contrôle du débit dans diverses industries. Les vannes papillon sont connues pour leur fonctionnement à quart de tour à ouverture/fermeture rapide et sont particulièrement précieuses dans les applications nécessitant une conception compacte et une construction légère. Les vannes à obturateur offrent une conception simple à quart de tour et trouvent des applications dans des conditions de service sévères. Chacun de ces segments répond à des besoins industriels spécifiques et contribue à la dynamique globale du marché grâce à leurs caractéristiques opérationnelles uniques et à leurs avantages spécifiques aux applications.

Analyse des segments : par produit

Segment des vannes à quart de tour sur le marché des vannes industrielles en Asie-Pacifique

Le segment des vannes à quart de tour domine le marché des vannes industrielles en Asie-Pacifique, représentant environ 50 % du chiffre d'affaires total du marché en 2024. Ces vannes, également connues sous le nom de vannes rotatives, se caractérisent par leur mécanisme d'ouverture/fermeture rapide ne nécessitant qu'une rotation de 90° de la position entièrement ouverte à la position entièrement fermée. Leur adoption généralisée peut être attribuée à leur facilité d'automatisation et à leur fonctionnalité simple, fonctionnant essentiellement comme un interrupteur marche/arrêt. Le segment comprend divers types de vannes tels que les vannes à bille, les vannes papillon, les vannes à obturateur et les vannes sphériques. Les vannes à quart de tour sont particulièrement appréciées dans les applications industrielles en raison de leur fiabilité, de leurs besoins de maintenance minimaux et de leur fonctionnement efficace. La position forte du segment sur le marché est encore renforcée par les tendances croissantes à l'automatisation dans diverses industries de la région Asie-Pacifique, où ces vannes s'avèrent déterminantes pour assurer un contrôle précis du débit et des performances fiables.

Vannes à tours multiples et vannes de régulation sur le marché des vannes industrielles en Asie-Pacifique

Les segments restants du marché des vannes industrielles en Asie-Pacifique comprennent les vannes à tours multiples et les vannes de régulation, chacun servant des applications industrielles distinctes. Les vannes à tours multiples, également connues sous le nom de vannes à mouvement linéaire, sont largement déployées dans les applications manuelles ou de dosage où un positionnement précis et la stabilité sont essentiels. Ces vannes englobent les vannes à opercule, les vannes à soupape, les vannes à cône fixe, les vannes à pointeau et les vannes à pincement. Le segment des vannes de régulation, bien que plus modeste en part de marché, joue un rôle vital dans les applications spécialisées nécessitant une régulation précise du débit. Ce segment comprend diverses vannes à actionnement pneumatique, hydraulique et électrique essentielles pour les systèmes de contrôle de processus automatisés. Les deux segments continuent d'évoluer avec les avancées technologiques, notamment dans les domaines du contrôle numérique et des technologies de vannes intelligentes, contribuant à la croissance globale du marché des vannes industrielles dans la région.

Analyse des segments : par application

Segment pétrole et gaz sur le marché des vannes industrielles en Asie-Pacifique

Le segment pétrole et gaz domine le marché des vannes industrielles en Asie-Pacifique, représentant environ 31 % de la part de marché totale en 2024. La prééminence de ce segment est portée par de vastes applications de vannes dans les opérations en amont, intermédiaires et en aval. La croissance du segment est particulièrement robuste dans des pays comme la Chine, l'Inde et les nations d'Asie du Sud-Est où des investissements significatifs sont réalisés dans le développement des infrastructures pétrolières et gazières. La demande est encore renforcée par le besoin croissant de vannes spécialisées dans les unités de production, de stockage et de déchargement flottantes (FPSO), les terminaux GNL et les raffineries de la région. La position de leadership du segment est renforcée par des exigences de sécurité strictes et la nécessité de vannes haute performance capables de gérer des pressions et des températures extrêmes dans les opérations pétrolières et gazières. De plus, le segment devrait maintenir son fort élan avec un taux de croissance attendu d'environ 6 % de 2024 à 2029, porté par les investissements continus dans de nouveaux projets d'exploration et la modernisation des installations existantes dans la région Asie-Pacifique.

Segments restants du marché des vannes industrielles en Asie-Pacifique par application

Le marché des vannes industrielles en Asie-Pacifique englobe plusieurs autres segments significatifs, notamment la gestion de l'eau et des eaux usées, les produits chimiques, la production d'énergie, la transformation alimentaire et les industries de la pâte et du papier. Le segment de l'eau et des eaux usées est particulièrement notable en raison de l'urbanisation croissante et des initiatives gouvernementales pour les infrastructures de traitement de l'eau dans les économies en développement. Le segment des produits chimiques maintient une forte présence en raison des capacités de fabrication pétrochimique et de chimie de spécialité en expansion dans la région. Le segment de la production d'énergie continue d'être significatif à mesure que les pays investissent dans les infrastructures énergétiques conventionnelles et renouvelables. Le segment de la transformation alimentaire gagne en importance en raison de la modernisation des installations de fabrication alimentaire et des exigences strictes en matière d'hygiène. Le segment de la pâte et du papier, bien que plus modeste, reste stable en raison de la demande continue de matériaux d'emballage et de produits en papier dans la région. Chacun de ces segments contribue de manière unique à la dynamique du marché, porté par ses exigences technologiques spécifiques et ses normes réglementaires.

Analyse du segment géographique du marché des vannes industrielles en Asie-Pacifique

Marché des vannes industrielles en Chine

La Chine domine le marché des vannes industrielles en Asie-Pacifique, représentant environ 54 % de la part de marché totale. Le secteur manufacturier robuste du pays, associé à sa position de leader mondial dans le traitement chimique, continue de stimuler une demande substantielle de vannes industrielles. Le vaste réseau de plus de 10 000 mines de la Chine et sa position de premier producteur mondial de plus de 20 métaux et minéraux amplifient encore le besoin de solutions de vannes spécialisées, notamment les vannes à bille et les vannes à opercule. L'engagement du pays envers la protection de l'environnement a conduit à un accent accru sur les technologies de traitement des eaux usées de haute qualité, créant une demande supplémentaire de vannes industrielles dans les applications de gestion de l'eau. L'industrie de l'énergie, notamment les secteurs thermique et nucléaire, reste un consommateur important de vannes industrielles, avec des investissements substantiels dans de nouvelles installations de production d'énergie. Le statut de la Chine en tant que plaque tournante du traitement chimique, représentant la majorité des produits chimiques produits dans le monde, cimente davantage sa position de plus grand marché de vannes de la région.

Marché des vannes industrielles en Inde

L'Inde représente l'un des marchés les plus dynamiques dans le secteur des vannes industrielles en Asie-Pacifique, avec une croissance projetée d'environ 6 % par an de 2024 à 2029. L'industrialisation rapide du pays et les investissements significatifs dans le développement des infrastructures créent des opportunités substantielles pour les fabricants de vannes, notamment dans les segments des vannes à soupape et des vannes papillon. Les plans ambitieux de l'Inde dans le secteur de l'énergie, notamment le développement de 28 centrales thermiques avec une capacité totale attendue de 32 285 MW, stimulent la demande de solutions de vannes spécialisées. La robuste industrie chimique du pays, produisant 80 000 produits chimiques différents, des produits chimiques en vrac aux produits de spécialité, crée des applications diverses pour les vannes industrielles. L'accent mis par le pays sur le développement des infrastructures hydrauliques et l'importance croissante accordée aux pôles pétrochimiques autour de ses 22 raffineries amplifient encore les opportunités de marché. Le secteur pharmaceutique indien, classé troisième mondial en volume de production, continue de se développer, nécessitant des vannes sanitaires de haute qualité pour diverses applications. L'impulsion du gouvernement vers l'autosuffisance dans la fabrication et le développement des infrastructures à travers des initiatives comme « Make in India » devrait encore accélérer la croissance du marché.

Marché des vannes industrielles au Japon

Le marché des vannes industrielles au Japon se caractérise par ses infrastructures technologiques sophistiquées et ses normes de fabrication de haute qualité. L'accent fort du pays sur l'automatisation et l'ingénierie de précision stimule la demande de solutions de vannes avancées, notamment les vannes pneumatiques, dans diverses industries. L'industrie chimique japonaise, classée deuxième secteur manufacturier après les machines de transport, crée une demande substantielle pour des applications de vannes spécialisées. L'engagement du pays envers la diversification énergétique, notamment dans les infrastructures GNL, nécessite des vannes haute performance pour les applications critiques. Le marché pharmaceutique japonais, étant le troisième plus grand marché mondial d'aliments emballés, nécessite des vannes sanitaires spécialisées pour diverses applications. L'accent mis par le pays sur la recherche et le développement dans la technologie des vannes, notamment dans les domaines de l'efficacité énergétique et de la protection de l'environnement, continue de stimuler l'innovation dans le secteur. Malgré les défis démographiques auxquels il est confronté, le marché des vannes industrielles au Japon reste résilient grâce aux avancées technologiques et aux initiatives d'automatisation.

Marché des vannes industrielles dans les autres pays

Le marché des vannes industrielles dans les autres pays d'Asie-Pacifique présente un paysage diversifié d'opportunités et de défis. La forte présence de la Corée du Sud dans les industries de la construction navale et maritime crée une demande spécialisée de vannes de qualité marine. L'accent mis par l'Australie et la Nouvelle-Zélande sur l'exploitation minière et l'extraction des ressources naturelles stimule la demande de solutions de vannes robustes. La région ASEAN, comprenant des pays comme Singapour, la Malaisie, l'Indonésie, la Thaïlande, le Vietnam et les Philippines, affiche une demande croissante, notamment dans le secteur pétrolier et gazier et les applications de traitement de l'eau. Ces marchés se caractérisent par une industrialisation et un développement des infrastructures croissants, notamment dans des secteurs tels que la production d'énergie, le traitement chimique et le traitement de l'eau. Les différents stades de développement industriel dans ces pays créent un environnement de marché dynamique, chaque région se concentrant sur des industries et des applications spécifiques. L'accent croissant mis sur la protection de l'environnement et les pratiques industrielles durables dans ces nations stimule l'adoption de technologies et de solutions de vannes avancées.

Paysage concurrentiel

Principales entreprises sur le marché des vannes industrielles en Asie-Pacifique

Le marché des vannes industrielles en Asie-Pacifique compte des acteurs de premier plan comme Emerson Electric Co., KITZ Corporation, Flowserve Corporation et Baker Hughes, qui ont établi de solides réseaux de fabrication et de distribution régionaux. Les entreprises se concentrent de plus en plus sur l'avancement technologique à travers des solutions d'automatisation de vannes intelligentes et des capacités d'intégration numérique pour répondre aux demandes évolutives de l'industrie. Les acquisitions stratégiques et les partenariats sont devenus essentiels pour élargir les portefeuilles de produits et la présence géographique, notamment sur les marchés émergents comme la Chine et l'Inde. Les installations de fabrication sont modernisées avec des capacités d'automatisation et d'Industrie 4.0 pour améliorer l'efficacité opérationnelle et la qualité des produits. Les entreprises mettent également l'accent sur les services après-vente et les solutions personnalisées pour renforcer les relations avec les clients et créer des sources de revenus supplémentaires. Le développement de solutions de vannes industrielles écologiques et économes en énergie est devenu un domaine d'intérêt clé, porté par les exigences de durabilité dans les industries.

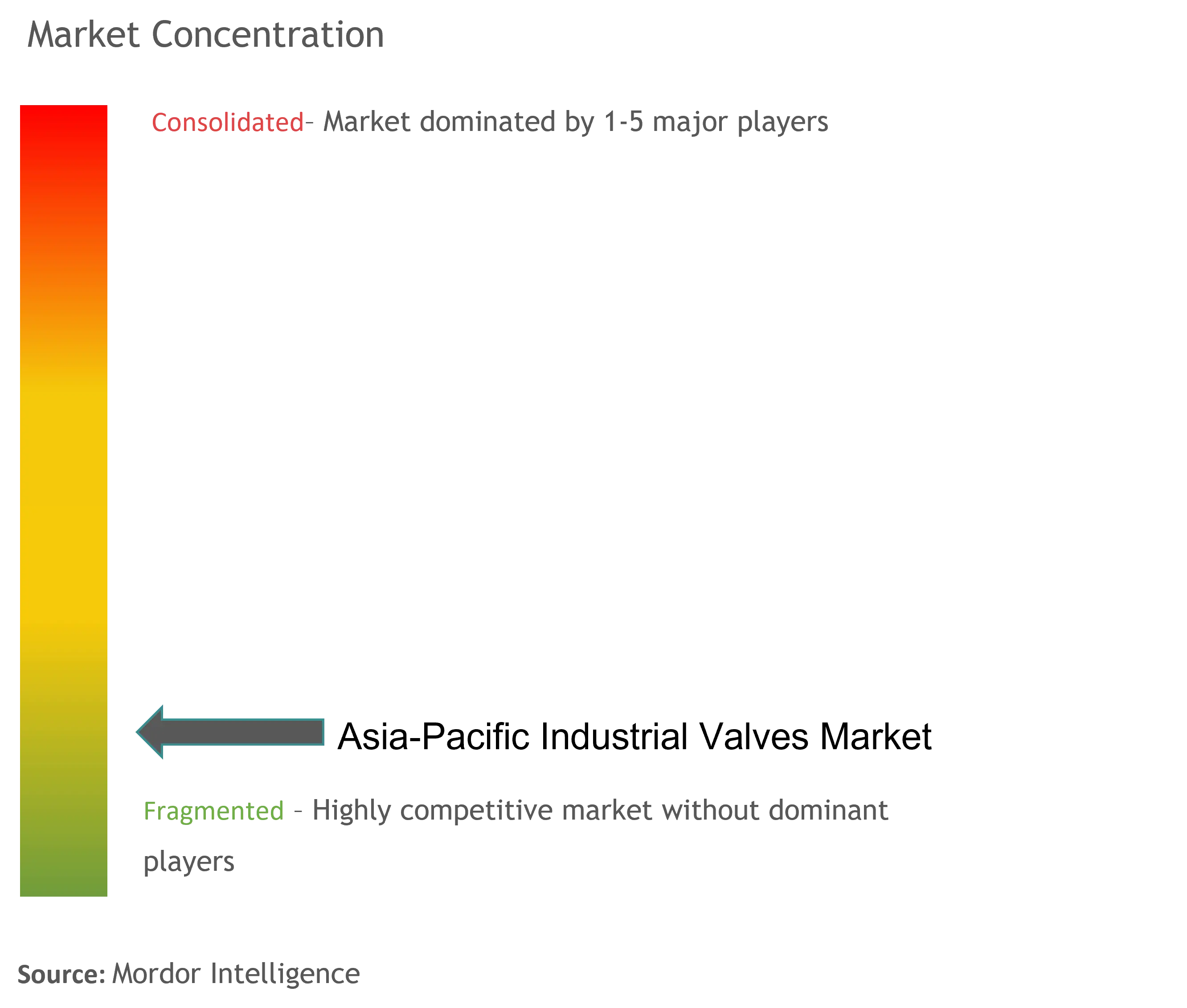

La structure du marché révèle la dominance de la fabrication régionale

Le marché des vannes industrielles en Asie-Pacifique présente une structure fragmentée avec un mélange de conglomérats mondiaux et de spécialistes régionaux en concurrence dans divers segments d'application. Les acteurs mondiaux tirent parti de leur expertise technologique et de leurs larges portefeuilles de produits, tandis que les fabricants locaux capitalisent sur les avantages de coûts et les réseaux de distribution établis. Le marché démontre de solides capacités de fabrication régionales, notamment dans des pays comme la Chine, le Japon et la Corée du Sud, où les acteurs nationaux ont développé une expertise significative dans les technologies de vannes spécialisées. Les entreprises établissent de plus en plus des installations de production locales pour mieux servir les clients régionaux et réduire les coûts opérationnels.

La consolidation du marché augmente progressivement à travers des acquisitions stratégiques et des coentreprises, notamment dans des segments spécialisés comme l'énergie nucléaire et la pétrochimie. Les acteurs mondiaux acquièrent des fabricants régionaux pour élargir leur présence et accéder aux réseaux de distribution locaux, tandis que les acteurs régionaux forment des partenariats pour améliorer leurs capacités technologiques. La dynamique concurrentielle varie considérablement selon les différentes industries utilisatrices finales, certains segments affichant une concentration plus élevée de fabricants spécialisés tandis que d'autres restent plus fragmentés avec plusieurs acteurs en concurrence sur le prix et la qualité de service.

L'innovation et l'excellence du service stimulent le succès

Le succès sur le marché des vannes industrielles en Asie-Pacifique dépend de plus en plus du développement de solutions innovantes qui répondent aux défis spécifiques de l'industrie tout en maintenant la compétitivité des coûts. Les entreprises doivent investir dans la recherche et le développement pour créer des technologies de vannes de procédé avancées offrant des performances, une fiabilité et une efficacité énergétique améliorées. L'établissement de relations solides avec les utilisateurs finaux à travers des réseaux de services complets et un support technique est devenu essentiel pour maintenir la position sur le marché. Les fabricants doivent également se concentrer sur le développement de solutions localisées répondant aux exigences régionales spécifiques tout en maintenant des normes de qualité mondiales.

Les acteurs du marché doivent répondre à l'accent croissant mis sur la conformité environnementale et les réglementations de sécurité dans différentes industries. La capacité à offrir des solutions intégrées combinant la technologie de vannes traditionnelle avec des capacités numériques deviendra de plus en plus importante pour le succès futur. Les entreprises doivent également maintenir des capacités de fabrication flexibles pour répondre aux schémas de demande variables dans différentes industries et régions. L'établissement de relations solides avec les fournisseurs et une gestion efficace de la chaîne d'approvisionnement seront essentiels pour maintenir des avantages concurrentiels en termes de coût et de performance de livraison. Le développement d'une expertise spécialisée dans les segments à forte croissance comme le GNL et les énergies renouvelables sera vital pour saisir de nouvelles opportunités dans le paysage évolutif du marché du contrôle des fluides industriels.

Leaders de l'industrie des vannes industrielles en Asie-Pacifique

Emerson Electric Co.

KITZ Corporation

Flowserve Corporation

Baker Hughes

IMI Critical Engineering

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Les développements récents relatifs au marché seront couverts dans l'étude complète.

Périmètre du rapport sur le marché des vannes industrielles en Asie-Pacifique

Les vannes industrielles sont des dispositifs mécaniques qui contrôlent le débit et la pression des liquides, des gaz et des boues dans un système. Elles sont également connues sous le nom de régulateurs et sont utilisées dans diverses applications. Les vannes varient considérablement en taille, conception, fonction et fonctionnement.

Le marché des vannes industrielles en Asie-Pacifique est segmenté par type, produit, application et géographie. Par type, le marché est segmenté en vanne papillon, vanne à bille, vanne à soupape, vanne à opercule, vanne à obturateur et autres types. Le marché est segmenté par produit en vannes à quart de tour, vannes à tours multiples et autres produits. Par application, le marché est segmenté en énergie, gestion de l'eau et des eaux usées, produits chimiques, pétrole et gaz, transformation alimentaire, pâte et papier, et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché des vannes industrielles en Asie-Pacifique dans huit pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du chiffre d'affaires (USD).

| Vanne papillon |

| Vanne à bille |

| Vanne à soupape |

| Vanne à opercule |

| Vanne à obturateur |

| Autres types |

| Vanne à quart de tour |

| Vanne à tours multiples |

| Autres produits (vannes de régulation) |

| Énergie | |

| Gestion de l'eau et des eaux usées (y compris le dessalement) | Métaux, minéraux et mines |

| Autres applications | |

| Par produits chimiques | |

| Pétrole et gaz | En amont |

| Intermédiaire | |

| En aval | |

| Transformation alimentaire | |

| Pâte et papier | |

| Autres applications |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Malaisie |

| Thaïlande |

| Indonésie |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par type | Vanne papillon | |

| Vanne à bille | ||

| Vanne à soupape | ||

| Vanne à opercule | ||

| Vanne à obturateur | ||

| Autres types | ||

| Par produit | Vanne à quart de tour | |

| Vanne à tours multiples | ||

| Autres produits (vannes de régulation) | ||

| Par application | Énergie | |

| Gestion de l'eau et des eaux usées (y compris le dessalement) | Métaux, minéraux et mines | |

| Autres applications | ||

| Par produits chimiques | ||

| Pétrole et gaz | En amont | |

| Intermédiaire | ||

| En aval | ||

| Transformation alimentaire | ||

| Pâte et papier | ||

| Autres applications | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des vannes industrielles en Asie-Pacifique ?

La taille du marché des vannes industrielles en Asie-Pacifique devrait atteindre 23,23 milliards USD en 2025 et croître à un CAGR de 5,67 % pour atteindre 30,60 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des vannes industrielles en Asie-Pacifique ?

En 2025, la taille du marché des vannes industrielles en Asie-Pacifique devrait atteindre 23,23 milliards USD.

Qui sont les principaux acteurs du marché des vannes industrielles en Asie-Pacifique ?

Emerson Electric Co., KITZ Corporation, Flowserve Corporation, Baker Hughes et IMI Critical Engineering sont les principales entreprises opérant sur le marché des vannes industrielles en Asie-Pacifique.

Quelles années ce rapport sur le marché des vannes industrielles en Asie-Pacifique couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des vannes industrielles en Asie-Pacifique était estimée à 21,91 milliards USD. Le rapport couvre la taille historique du marché des vannes industrielles en Asie-Pacifique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des vannes industrielles en Asie-Pacifique pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: