Taille et part du marché mondial des médicaments pédiatriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 152.97 Milliards de dollars |

| Taille du Marché (2031) | 227.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des médicaments pédiatriques par Mordor Intelligence

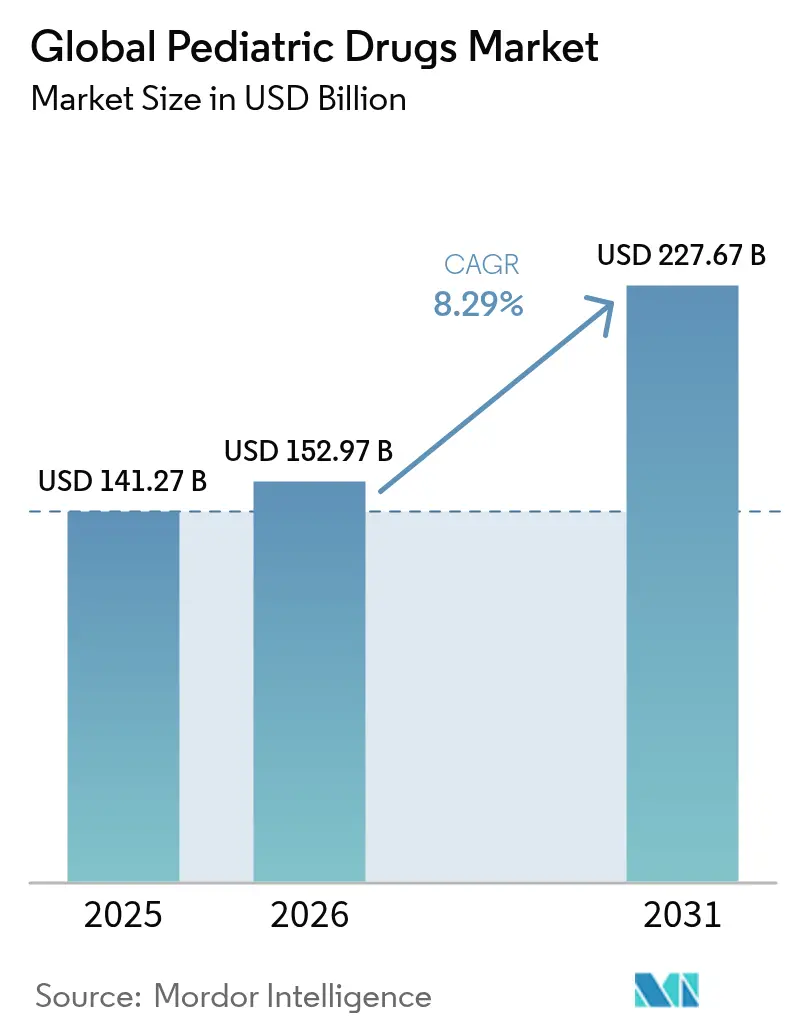

La taille du marché des médicaments pédiatriques était évaluée à 141,27 milliards USD en 2025 et devrait croître de 152,97 milliards USD en 2026 pour atteindre 227,67 milliards USD d'ici 2031, à un TCAC de 8,29 % au cours de la période de prévision (2026-2031). La croissance est soutenue par le programme de bons de révision prioritaire pour les maladies pédiatriques rares, les progrès rapides dans les formulations basées sur la nanotechnologie et les initiatives de vaccination qui comblent les lacunes en matière de soins dans les économies émergentes. Les incitations réglementaires ont galvanisé l'investissement pharmaceutique dans des maladies autrefois négligées dans l'enfance, tandis que les dispositifs d'inhalateurs intelligents et les plateformes numériques d'adhésion thérapeutique améliorent les résultats thérapeutiques et stimulent les volumes de prescriptions. Une sensibilisation accrue aux maladies pédiatriques chroniques, associée à des programmes de données probantes en conditions réelles qui optimisent le dosage adapté à l'âge, soutient davantage l'expansion du marché des médicaments pédiatriques.

Principaux enseignements du rapport

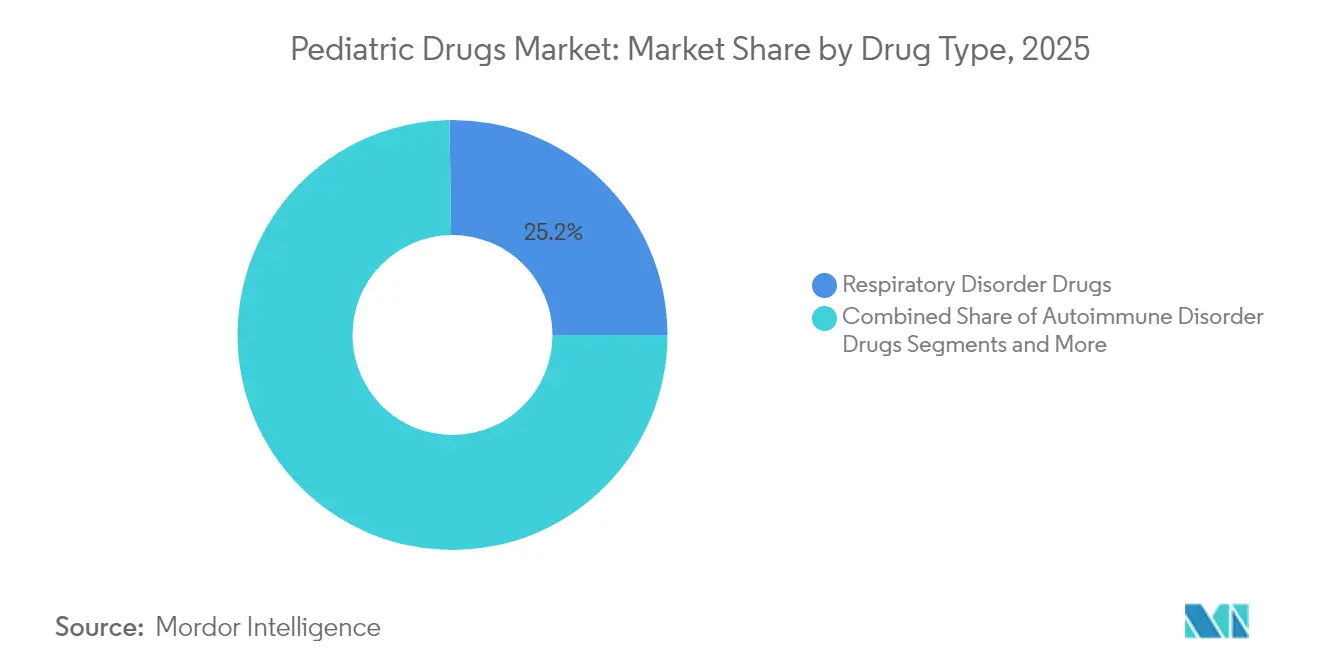

- Par type de médicament, les thérapies contre les troubles respiratoires ont représenté 25,22 % de la part de revenus du marché des médicaments pédiatriques en 2025 ; les médicaments pour la neurologie et le TDAH devraient progresser à un TCAC de 8,96 % d'ici 2031.

- Par voie d'administration, les formulations orales ont détenu 52,78 % de la part du marché des médicaments pédiatriques en 2025, tandis que les systèmes de délivrance par inhalation devraient se développer à un TCAC de 9,15 % d'ici 2031.

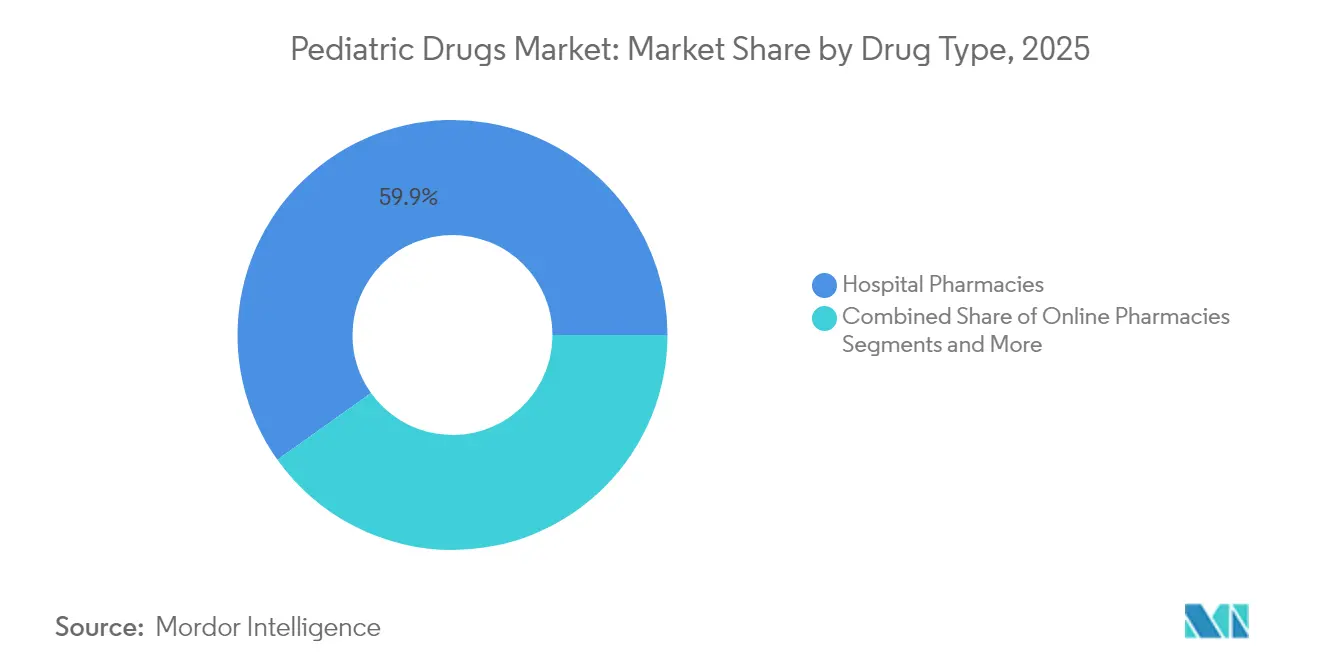

- Par canal de distribution, les pharmacies hospitalières ont représenté 59,85 % de la taille du marché des médicaments pédiatriques en 2025, tandis que les pharmacies en ligne affichent le TCAC prévisionnel le plus élevé à 10,05 % d'ici 2031.

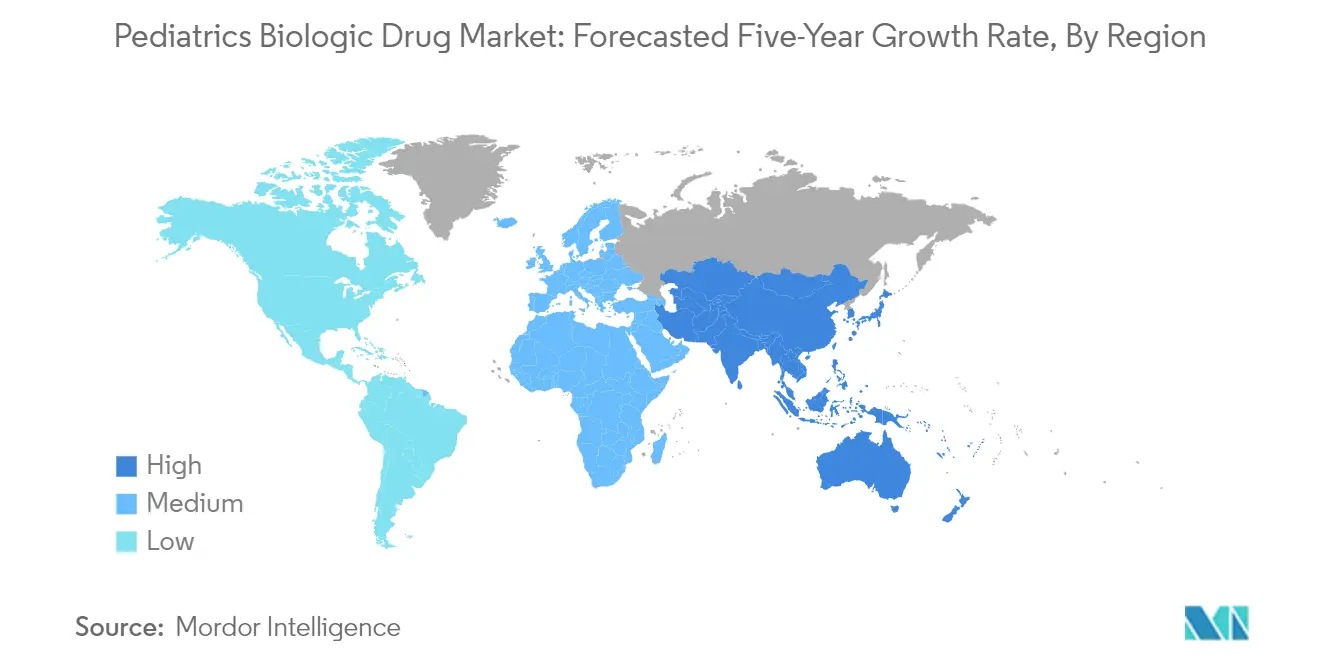

- Par géographie, l'Amérique du Nord a conservé 39,85 % de la part du marché des médicaments pédiatriques en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 10,32 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments pédiatriques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies pédiatriques chroniques | +1.8% | Mondial, avec concentration sur les marchés développés | Long terme (≥ 4 ans) |

| Expansion des pipelines de R&D et désignations exclusivement pédiatriques | +2.1% | Zones réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des médicaments orphelins et pédiatriques | +1.5% | Mondial, sous la direction des cadres réglementaires FDA/EMA | Moyen terme (2-4 ans) |

| Expansion des calendriers de vaccination pédiatrique dans les marchés émergents | +1.2% | Cœur de l'APAC, débordement vers MOAN | Long terme (≥ 4 ans) |

| Données probantes en conditions réelles accélérant le dosage adapté à l'âge | +0.9% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Plateformes numériques d'adhésion thérapeutique améliorant les résultats de traitement | +0.8% | Mondial, avec concentration urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies pédiatriques chroniques

L'obésité infantile touche 6 millions d'enfants aux États-Unis, et des thérapies telles que le liraglutide ciblent désormais les enfants de 6 à 12 ans [1]Michael Freedman, « Obésité infantile et résultats du liraglutide », New England Journal of Medicine, nejm.org. La prévalence croissante des troubles neurologiques complexes a conduit à des approbations telles que KEBILIDI pour le déficit en décarboxylase des L-amino acides aromatiques [2]Registre fédéral américain, « Approbation de KEBILIDI pour le déficit en décarboxylase des L-amino acides aromatiques », federalregister.gov. L'oncologie pédiatrique évolue également vers la nanomédecine, où les vecteurs à base d'exosomes améliorent le ciblage médicamenteux et réduisent la toxicité systémique. Des horizons de traitement plus longs amplifient le besoin de formulations sûres et agréables au goût, renforçant la demande sur le marché des médicaments pédiatriques.

Expansion des pipelines de R&D et désignations exclusivement pédiatriques

La FDA a délivré 38 bons de révision prioritaire pour les maladies pédiatriques rares jusqu'en 2024, déclenchant 569 désignations depuis 2013, principalement en neurologie, en métabolisme et en oncologie. Les entreprises ont multiplié les demandes avant l'expiration du programme en décembre 2024, amplifiant l'élan des transactions, illustré par l'acquisition de SpringWorks par Merck KGaA pour 3,9 milliards USD en vue de la thérapie GOMEKLI contre la neurofibromatose. Les entreprises conçoivent désormais des médicaments spécifiquement adaptés à la physiologie pédiatrique, comme en témoigne la demande d'autorisation de mise sur le marché (AMM) planifiée par BioCryst pour les granules ORLADEYO destinées aux enfants de moins de 12 ans. Ces initiatives renforcent la profondeur de l'innovation au sein du marché des médicaments pédiatriques.

Incitations gouvernementales en faveur des médicaments orphelins et pédiatriques

Le programme national de bons de priorité de la FDA accélère l'examen des médicaments répondant aux besoins urgents de santé infantile. En Europe, l'EMA a accordé des désignations de thérapies avancées pour LENMELDY, soulignant l'alignement réglementaire transatlantique sur les priorités pédiatriques. Des études multinationales telles que Global PARITY démontrent l'engagement en faveur de soins pédiatriques fondés sur les données probantes, même dans les pays à faible revenu. Collectivement, ces cadres réglementaires réduisent le risque financier et élèvent la visibilité du marché des médicaments pédiatriques.

Expansion des calendriers de vaccination pédiatrique dans les marchés émergents

La Mission Intensifiée Indradhanush de l'Inde vise une couverture vaccinale de 90 %, soutenue par 250 millions USD de Gavi pour réduire de 30 % le nombre d'enfants zéro-dose avant 2026. Les transferts monétaires conditionnels du Nigeria ont doublé le taux de vaccination dans les États du nord. L'Amérique latine se modernise avec des calendriers vaccinaux hexavalents combinés promus par l'OPS, même si la couverture historique DTC3 a légèrement diminué. L'expansion vaccinale élargit les populations accessibles pour le marché des médicaments pédiatriques.

Données probantes en conditions réelles accélérant le dosage adapté à l'âge

Les données de registre portant sur 13 553 enfants sous thérapie hormonale de croissance permettent des ajustements précis des doses qui améliorent l'adhésion thérapeutique. Les cohortes d'apixaban dans les cardiopathies congénitales apportent des garanties pour une utilisation plus large des anticoagulants. Ces données accélèrent les mises à jour des étiquetages et favorisent l'adoption des produits sur l'ensemble du marché des médicaments pédiatriques.

Plateformes numériques d'adhésion thérapeutique améliorant les résultats de traitement

Les inhalateurs intelligents suivent l'utilisation des médicaments de secours et transmettent les données aux cliniciens, réduisant les visites aux urgences dans les programmes de prise en charge de l'asthme pilotés aux États-Unis. Les e-pharmacies européennes intègrent des services de téléconsultation et d'e-prescription qui améliorent l'observance des renouvellements dans les thérapies chroniques. Les solutions numériques créent une demande induite, soutenant la trajectoire de croissance du marché des médicaments pédiatriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles éthiques et de recrutement dans les essais pédiatriques | -1.4% | Mondial, aigu sur les marchés développés | Moyen terme (2-4 ans) |

| Coûts élevés de palatabilité et de formulation | -0.9% | Mondial, sensible aux coûts dans les marchés émergents | Court terme (≤ 2 ans) |

| Pression de la gestion des antibiotiques sur les prescriptions | -0.7% | Mondial, sous la direction des directives européennes | Long terme (≥ 4 ans) |

| Lacunes de la chaîne d'approvisionnement pour les excipients masquant le goût | -0.6% | Mondial, concentré chez les fournisseurs spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles éthiques et de recrutement dans les essais pédiatriques

Seulement 10 % des enfants éligibles s'inscrivent aux essais cliniques, car les parents évaluent soigneusement les risques et les processus des comités d'éthique de la recherche varient selon les sites. Les barrières linguistiques liées au consentement réduisent davantage la participation des familles noires et hispaniques [3]Rachel Ellis, « Barrières linguistiques dans la participation à la recherche pédiatrique », JAMA Network Open, jamanetwork.com . Les modèles de consentement différé dans les études néonatales visent à concilier l'urgence et l'éthique. Ces obstacles ralentissent la génération de données probantes pour le marché des médicaments pédiatriques.

Coûts élevés de palatabilité et de formulation

Le masquage du goût des principes actifs pharmaceutiques amers tels que l'acétaminophène nécessite des tests sensoriels à forte intensité de main-d'œuvre et des excipients spécialisés qui augmentent les dépenses de R&D de plusieurs millions. Les comprimés orodispersibles ajoutent une complexité de fabrication, tandis que les études de stabilité allongent les délais. La charge financière dissuade les petites entreprises d'entrer sur le marché des médicaments pédiatriques et limite une concurrence plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : dominance respiratoire au milieu de l'accélération du TDAH

Les traitements respiratoires ont capturé 25,22 % des revenus de 2025 sur le marché des médicaments pédiatriques, la dépendance aux corticostéroïdes et les récentes pénuries ayant maintenu la demande. Le lancement d'inhalateurs combinant l'albutérol et le budésonide soulage la pression sur l'offre et améliore la thérapie à double action. Les agents pour la neurologie et le TDAH progressent à un TCAC de 8,96 % d'ici 2031, à mesure que la clarté diagnostique augmente et que les options non stimulantes gagnent en faveur. Les pipelines d'oncologie intègrent des nanovecteurs à base d'exosomes qui élargissent la fenêtre thérapeutique des cytotoxiques. Collectivement, la diversification thérapeutique assure la résilience du marché des médicaments pédiatriques.

Le segment comprend également des thérapies révolutionnaires contre les maladies auto-immunes telles que LENMELDY, qui mettent en évidence le potentiel curatif dans les leucodystrophies ultra-rares. Les médicaments gastro-intestinaux sont affectés par les programmes de gestion de l'antibiothérapie qui maintiennent l'utilisation empirique des antibiotiques sous contrôle, tandis que les agents cardiovasculaires bénéficient de données de sécurité émergentes en conditions réelles. Dans toutes les catégories, les entreprises conçoivent de plus en plus des formulations spécifiques à la pédiatrie plutôt que de réduire les produits adultes à l'échelle, garantissant ainsi la conformité aux exigences de goût, de texture et de flexibilité des doses inhérentes au marché des médicaments pédiatriques.

Par voie d'administration : leadership oral remis en question par l'innovation dans l'inhalation

Les formes pharmaceutiques orales ont contrôlé 52,78 % de la part du marché des médicaments pédiatriques en 2025, portées par leur commodité, leur faible coût et leur large compatibilité avec tous les âges. Les voies d'inhalation, cependant, devraient les dépasser avec un TCAC de 9,15 % d'ici 2031, à mesure que les inhalateurs intelligents et les plateformes de délivrance par nanogrille prolongent le temps de séjour dans les voies respiratoires et réduisent la fréquence des doses. La poudre pour inhalation de budésonide et formotérol a atteint un taux de réponse clinique de 93,75 % dans la pneumonie virale pédiatrique, soutenant une adoption rapide.

Les avancées dans l'inhalation poussent les innovateurs à affiner l'ingénierie des particules, les capteurs numériques et les forces d'actionnement adaptées aux enfants, enrichissant le paysage concurrentiel du marché des médicaments pédiatriques. Les nano-micro-aiguilles topiques et les nanoparticules à auto-assemblage facilité améliorent l'efficacité transdermique et parentérale, mais restent de niche. À mesure que les thérapies géniques se développent, la délivrance intraveineuse conserve son importance malgré ses défis logistiques dans les soins ambulatoires. Cette hétérogénéité des voies d'administration positionne le marché des médicaments pédiatriques pour des améliorations technologiques continues.

Par canal de distribution : solidité des pharmacies hospitalières face à la disruption numérique

Les pharmacies hospitalières détenaient 59,85 % de la taille du marché des médicaments pédiatriques en 2025, reflétant la gestion institutionnelle des traitements à forte acuité. Les besoins de dosage complexes en oncologie, pour les maladies rares et en soins néonataux ancrent le contrôle hospitalier de la dispensation. Les plateformes en ligne affichent un TCAC de 10,05 % d'ici 2031, portées par l'intégration de la télésanté et la préférence croissante des soignants pour la livraison à domicile. La variance de qualité dans les applications d'e-pharmacie, notamment en Inde, incite à un renforcement réglementaire qui façonnera les dynamiques concurrentielles.

Les pharmacies de détail naviguent dans une position médiane serrée, rivalisant avec les formulaires hospitaliers pour les médicaments spécialisés et avec la commodité numérique pour les renouvellements chroniques. Les portails d'adhésion numérique qui fusionnent la surveillance et les boucles de rétroaction clinique sont des facteurs de différenciation émergents, susceptibles d'accélérer la migration des volumes de thérapies de maintenance vers les canaux en ligne. Collectivement, l'innovation dans la distribution diversifie les points d'accès et élargit la portée des patients sur le marché des médicaments pédiatriques.

Analyse géographique

L'Amérique du Nord a commandé 39,85 % du marché des médicaments pédiatriques en 2025, grâce à des cadres réglementaires solides, une couverture d'assurance pour les formulations spécialisées et une adoption précoce des technologies. La FDA a accordé plusieurs bons de révision prioritaire en 2024 pour des produits tels que XOLREMDI et DUVYZAT, renforçant l'attractivité de la région. Des chocs d'approvisionnement tels que le retrait de corticostéroïdes inhalés établis ont mis en évidence la vulnérabilité à la dépendance à un seul produit, mais la maturité de la télémédecine et de la surveillance à domicile soutient la continuité des soins et l'expansion future.

L'Asie-Pacifique devrait croître à un TCAC de 10,32 % d'ici 2031, ce qui en fait la région à expansion la plus rapide sur le marché des médicaments pédiatriques. La Chine a enregistré 895 essais cliniques pédiatriques entre 2013 et 2022 et met désormais l'accent sur les pipelines innovants plutôt que génériques. Le partenariat de 250 millions USD de l'Inde avec Gavi vise une réduction de 30 % du nombre d'enfants zéro-dose, tandis que la mise en œuvre réussie du vaccin antipneumococcique à l'échelle nationale souligne la capacité à passer à l'échelle. Le Japon fait progresser les approbations de thérapies géniques telles que OTL-200, signalant la force régionale en médecine de précision.

L'Europe maintient une croissance modérée malgré des pénuries chroniques qui ont affecté 779 médicaments pédiatriques de 2001 à 2015. L'EMA facilite la surveillance pédiatrique centralisée, mais les complexités logistiques post-Brexit nécessitent de nouvelles configurations d'approvisionnement. L'Allemagne a adopté la prophylaxie contre le VRS pour les nourrissons, témoignant d'une adoption fondée sur les données probantes de nouveaux agents biologiques. Au Moyen-Orient et en Afrique, les transferts monétaires conditionnels ont doublé les taux de vaccination dans les zones pilotes nigérianes, et des programmes similaires pourraient améliorer la couverture sur l'ensemble du continent. L'Amérique du Sud fait face à des vents contraires, les taux de DTC3 ayant chuté à 75 % en 2021, mais les réformes en matière de vaccins combinés en Colombie et au Pérou offrent des modèles de rétablissement. Ces trajectoires divergentes créent des opportunités géographiquement diversifiées au sein du marché des médicaments pédiatriques.

Paysage concurrentiel

Le marché des médicaments pédiatriques présente une fragmentation modérée. Les grandes entreprises pharmaceutiques telles que Pfizer, Sanofi et GSK exploitent leur familiarité réglementaire et leur envergure pour naviguer dans les exigences pédiatriques complexes. Les acteurs biotechnologiques se concentrent sur des indications de niche ; ORLADEYO de BioCryst a enregistré 437 millions USD de revenus en 2024 et s'étend aux cohortes plus jeunes. L'activité de transactions reste soutenue ; l'acquisition de SpringWorks par Merck KGaA pour 3,9 milliards USD a sécurisé GOMEKLI, une thérapie approuvée par la FDA contre la neurofibromatose avec un fort positionnement pédiatrique.

La technologie se distingue comme facteur de différenciation. Les plateformes de nanotechnologie améliorent la solubilité et le ciblage des médicaments, tandis que les dépôts de brevets autour des formulations d'albutérol illustrent un glissement vers la surveillance numérique intégrée dans les dispositifs de délivrance. Des outils d'intelligence artificielle ajustant les doses en temps réel sont en cours de développement, bien que leur adoption clinique à grande échelle soit en attente.

Des opportunités à exploiter persistent dans les soins néonataux et la santé mentale, des segments historiquement sous-financés qui attirent désormais l'attention sous des incitations réglementaires révisées. L'intensité concurrentielle est sur le point d'augmenter à mesure que l'expiration du programme de bons de révision prioritaire réduit les futurs avantages exceptionnels, poussant les entreprises à affiner leur focus sur la science des formulations, la résilience de la chaîne d'approvisionnement et les collaborations de soins fondés sur la valeur au sein du marché des médicaments pédiatriques.

Leaders mondiaux de l'industrie des médicaments pédiatriques

BioMarin Pharmaceutical Inc

Horizon Therapeutics plc

Sumitomo Dainippon Pharma Co Ltd

Jazz Pharmaceuticals Inc

Gilead Sciences Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : MaaT Pharma a obtenu un avis positif du comité pédiatrique de l'EMA approuvant le plan d'investigation pédiatrique pour MaaT013 dans la maladie aiguë du greffon contre l'hôte.

- Octobre 2024 : La FDA a étendu l'approbation du méthotrexate (Jylamvo) à la leucémie lymphoblastique aiguë pédiatrique et à l'arthrite juvénile idiopathique polyarticulaire.

- Octobre 2024 : Des scientifiques de Barcelone ont présenté WNTinib, un candidat visant à ralentir la progression de l'hépatoblastome chez les jeunes enfants, avec des essais cliniques planifiés.

- Août 2024 : Des chercheurs de l'Université d'État de Floride ont amélioré des cellules tueuses naturelles dérivées de cellules souches pluripotentes induites pour cibler les cancers cérébraux pédiatriques rares.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché des médicaments pédiatriques comme l'ensemble des médicaments sur ordonnance et en vente libre qui sont formulés, étiquetés et dosés spécifiquement pour les patients de la naissance à 18 ans, y compris les médicaments à petites molécules, les produits biologiques et les formats d'administration adaptés à l'âge, tels que les liquides, les fondants et les mini-capsules.

Exclusion du champ d'application : les revenus des vaccins pédiatriques et des services d'essais cliniques ne sont pas pris en compte dans cette évaluation, car ils font l'objet de titres Mordor distincts.

Aperçu de la segmentation

- Par type de médicament

- Médicaments contre les troubles respiratoires

- Médicaments contre les troubles auto-immuns

- Médicaments gastro-intestinaux

- Médicaments cardiovasculaires

- Médicaments pour la neurologie et le TDAH

- Médicaments en oncologie

- Autres types de médicaments

- Par voie d'administration

- Orale

- Topique

- Parentérale

- Inhalation

- Autres voies

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et officines

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des pédiatres, des pharmaciens hospitaliers, des responsables de l'approvisionnement et des régulateurs de la sécurité des médicaments en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions clarifient les pratiques de dosage dans le monde réel, les effets indésirables, les marges bénéficiaires typiques des grossistes et les courbes d'adoption probables des comprimés à désintégration orale par rapport aux formats inhalés.

Recherche documentaire

Nous commençons par des définitions harmonisées provenant de régulateurs ouverts tels que la FDA, l'EMA et l'OMS, nous ajoutons des séries épidémiologiques provenant de l'UNICEF et du projet Global Burden of Disease, et nous cartographions les volumes commerciaux à partir de Comtrade de l'ONU. Les données sur les coûts proviennent des tableaux de bord nationaux des dépenses de santé, tandis que les corridors de tarification sont échantillonnés à partir des listes de remboursement des gouvernements et des portails d'appels d'offres. Les coffres-forts payants, D&B Hoovers pour les scissions d'entreprises et Questel pour les brevets de formulation, fournissent des signaux supplémentaires. Un ensemble plus large de rapports annuels, de dossiers d'investisseurs et de formulaires hospitaliers nous aide à retracer les lancements de formulations et les changements de canaux. Les sources citées illustrent notre approche ; de nombreuses autres ont été consultées pour des vérifications croisées.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence par patient traité convertit les données d'incidence de la maladie en volumes de traitement ; la force moyenne par régime et les points de prix annuels médians permettent de déterminer la valeur de la demande. Les listes de fournisseurs des principaux portefeuilles de produits de marque et de produits génériques servent de lentilles sélectives ascendantes qui signalent les surcomptes ou les sous-comptes. Les variables clés comprennent les cohortes de naissances vivantes, la prévalence des maladies chroniques (asthme, TDAH), les taux d'érosion des génériques, les expirations d'exclusivité réglementaire, le coût médian d'acquisition en gros et les ajouts au formulaire pédiatrique. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios, où l'érosion des prix, les changements dans les remboursements et les approbations de médicaments en cours de développement constituent les principaux facteurs. Les lacunes dans les données ascendantes sont comblées par des vérifications des canaux régionaux et des approximations des prix de vente conseillés.

Cycle de validation et de mise à jour des données

Les produits sont soumis à des contrôles de variance par rapport aux dépenses historiques, aux valeurs d'achat de l'UNICEF et aux flux douaniers ; les anomalies déclenchent des examens secondaires avant d'être approuvées par la direction. Les rapports sont actualisés chaque année, et des reprises intermédiaires ont lieu lorsque des approbations d'étiquettes importantes, des retraits de sécurité ou des réformes de remboursement modifient matériellement la base de référence.

Pourquoi notre ligne de base sur les médicaments pédiatriques est-elle déterminante pour les décisions ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des tranches d'âge différentes, regroupent les vaccins de manière variable ou procèdent à des actualisations à des rythmes inégaux.

Les principaux facteurs d'écart sont l'élargissement du champ d'application des ventes de vaccins, les hypothèses agressives d'augmentation du prix de vente conseillé et la triangulation limitée avec les données d'achat réelles avant la conversion des devises.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 141,27 MILLIARDS D'USD | Mordor Intelligence | - |

| 163,28 MILLIARDS DE DOLLARS | Conseil mondial A | Inclut les vaccins et applique une augmentation annuelle uniforme des prix de 4%. |

| 166,28 MILLIARDS D'USD | Association sectorielle B | Utilise uniquement les données d'achat des hôpitaux, excluant les canaux de vente au détail et en ligne. |

| 179,43 MILLIARDS D'USD | Conseil régional C | Conversion des monnaies locales aux taux fixes de 2023, sans facteur d'érosion générique |

En résumé, en ancrant les valorisations sur le nombre de patients traités, sur des corridors de prix régulièrement mis à jour et sur des répartitions de canaux vérifiées, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et répliquer en toute confiance.

Questions clés traitées dans le rapport

Quelle est la taille du marché mondial des médicaments pédiatriques ?

La taille du marché mondial des médicaments pédiatriques devrait atteindre 152,97 milliards USD en 2026 et croître à un TCAC de 8,29 % pour atteindre 227,67 milliards USD d'ici 2031.

Quels segments thérapeutiques présentent les opportunités les plus solides d'ici 2031 ?

Les médicaments respiratoires détiennent la plus grande part en 2025 à 25,22 %, tandis que les thérapies pour la neurologie et le TDAH devraient progresser le plus rapidement à un TCAC de 8,96 %.

Qui sont les principaux acteurs du marché mondial des médicaments pédiatriques ?

BioMarin Pharmaceutical Inc, Horizon Therapeutics plc, Sumitomo Dainippon Pharma Co Ltd, Jazz Pharmaceuticals Inc et Gilead Sciences Inc sont les principales entreprises opérant sur le marché mondial des médicaments pédiatriques.

Quelle est la région à la croissance la plus rapide sur le marché mondial des médicaments pédiatriques ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 10,32 % d'ici 2031, porté par une expansion rapide des essais cliniques en Chine et des programmes de vaccination agressifs en Inde.

Quelle région détient la plus grande part sur le marché mondial des médicaments pédiatriques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché mondial des médicaments pédiatriques.

Dernière mise à jour de la page le: