Taille et Part du Marché des Vaccins Anticancéreux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.75 Milliards de dollars |

| Taille du Marché (2031) | 19.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.14% CAGR |

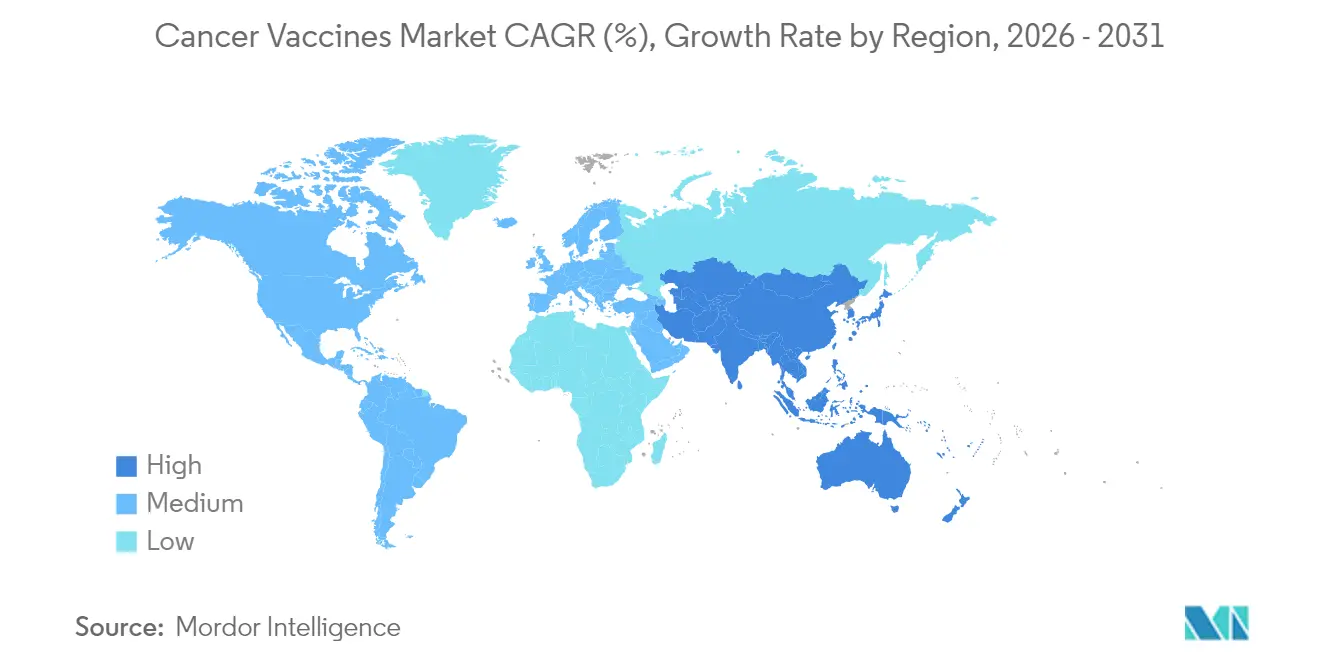

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

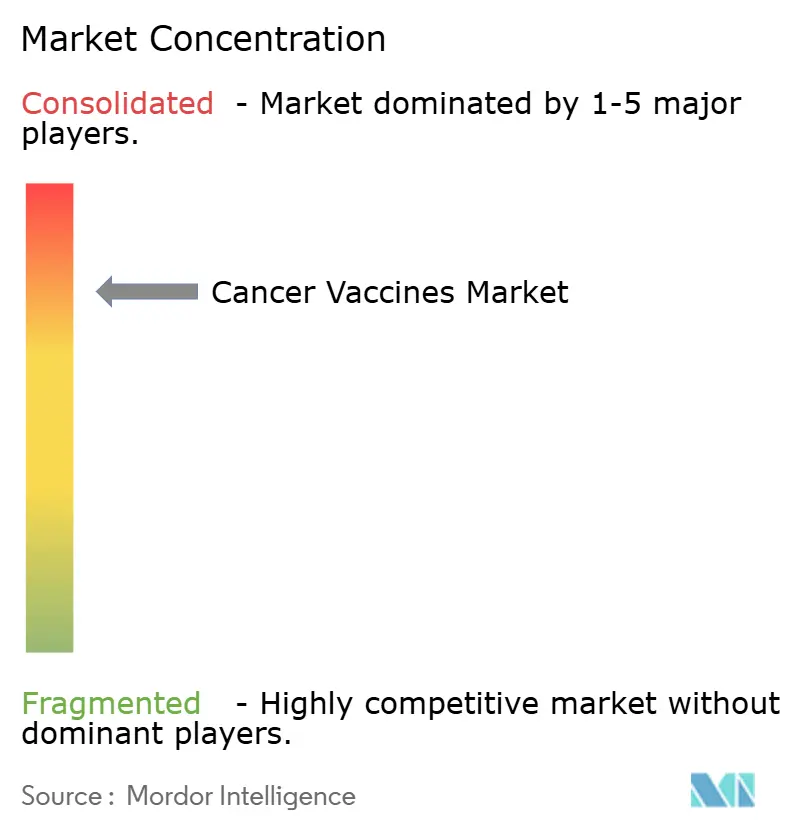

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins Anticancéreux par Mordor Intelligence

La taille du marché des vaccins anticancéreux était évaluée à 10,67 milliards USD en 2025 et devrait croître de 11,75 milliards USD en 2026 pour atteindre 19,06 milliards USD d'ici 2031, à un CAGR de 10,14% durant la période de prévision (2026-2031). La croissance accélérée reflète le pivot de la prophylaxie conventionnelle vers des immunothérapies personnalisées à base d'ARNm [1]Cormac Sheridan, "Les vaccins anticancéreux à ARNm individualisés progressent," Nature Biotechnology, nature.com qui encodent des néoantigènes spécifiques au patient, soutenues par la prédiction d'antigènes par intelligence artificielle et une fabrication modulaire en micro-usines qui raccourcit les cycles de montée en charge. L'harmonisation réglementaire — visible dans les désignations de percée de la FDA et les approbations PRIME de l'EMA — réduit les frictions dans les essais transfrontaliers, tandis que des modèles commerciaux axés sur les partenariats orientent les capitaux vers la différenciation des plateformes plutôt que vers des produits autonomes. L'Amérique du Nord conserve son leadership, mais l'Asie-Pacifique affiche l'adoption la plus rapide, les développeurs chinois livrant des vaccins à ARNm à des coûts inférieurs de 99% aux niveaux occidentaux.

Principaux Enseignements du Rapport

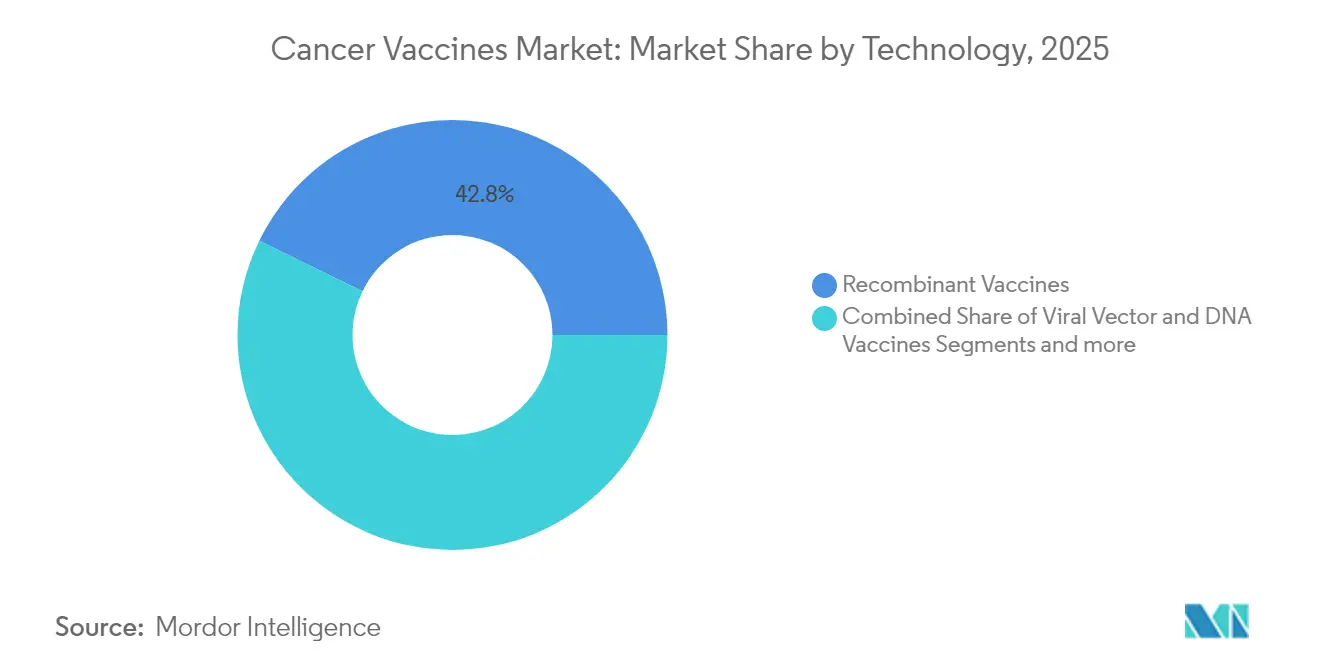

- Par technologie, les vaccins recombinants ont dominé avec une part de revenus de 42,78% en 2025, tandis que les plateformes ARNm/néoantigènes devraient se développer à un CAGR de 10,96% jusqu'en 2031.

- Par méthode de traitement, les vaccins préventifs détenaient 89,35% de la part du marché des vaccins anticancéreux en 2025, tandis que les vaccins thérapeutiques enregistrent le CAGR projeté le plus élevé à 11,07% jusqu'en 2031.

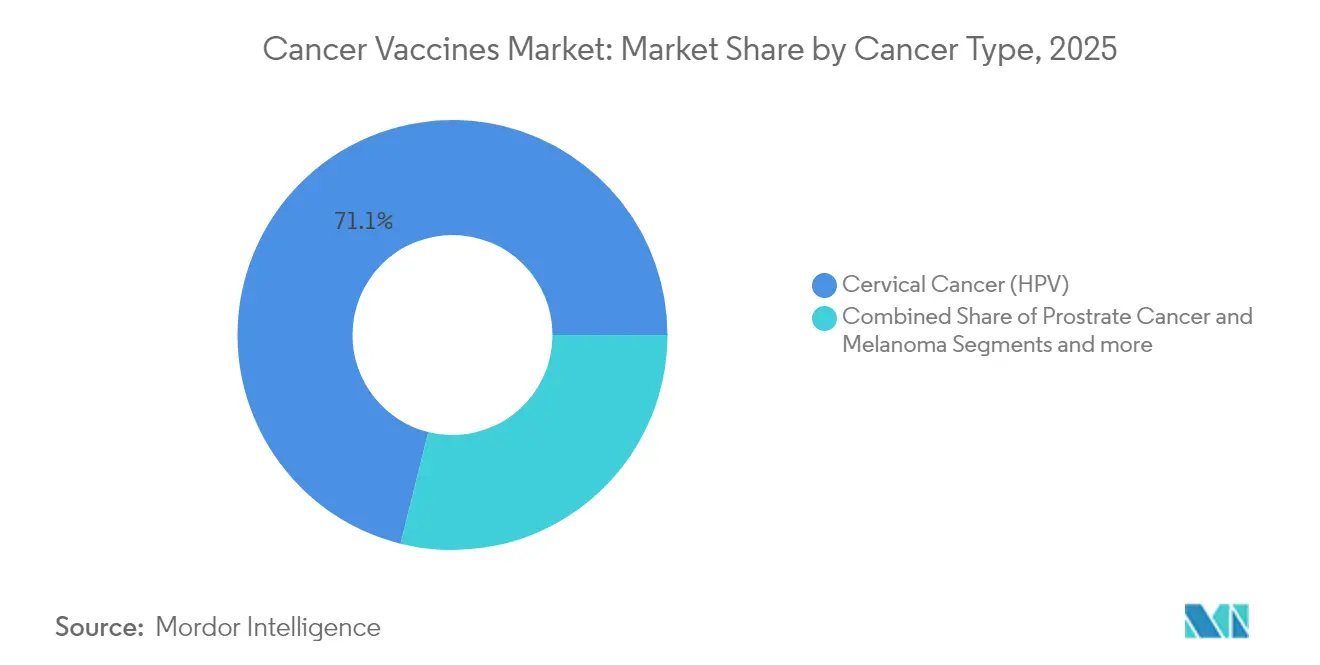

- Par type de cancer, le cancer du col de l'utérus représentait 71,12% de la taille du marché des vaccins anticancéreux en 2025, tandis que le mélanome progresse à un CAGR de 10,79% jusqu'en 2031.

- Par voie d'administration, la voie intramusculaire représentait 64,96% de la taille du marché des vaccins anticancéreux en 2025, tandis que la voie intraveineuse progresse à un CAGR de 10,88% jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 45,62% de la part du marché des vaccins anticancéreux en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,05% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Vaccins Anticancéreux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale du cancer | +2.1% | Mondial ; le plus élevé en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Augmentation des investissements en R&D et des financements publics | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les plateformes ARNm et néoantigènes | +2.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Prédiction d'antigènes par IA réduisant les coûts | +1.4% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Centres de fabrication modulaires en micro-usines | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Associations thérapeutiques avec les inhibiteurs de points de contrôle réduisant les risques des essais | +1.6% | Mondial, précédents réglementaires aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence Mondiale du Cancer

Les diagnostics de cancer devraient augmenter de 47% entre 2020 et 2040, avec les hausses les plus marquées dans les régions dépourvues d'infrastructures oncologiques complètes ; ce changement démographique élargit la population adressable pour les vaccins préventifs et thérapeutiques. Le vieillissement des sociétés entraîne des charges mutationnelles plus élevées, tandis que les pratiques diagnostiques précoces élargissent le bassin de patients éligibles aux immunothérapies personnalisées. Les schémas vaccinaux adaptés aux soins ambulatoires s'alignent sur la transition hors des soins oncologiques hospitaliers, réduisant les coûts systémiques qui peuvent dépasser 150 000 USD par patient dans les marchés à revenus élevés. Les payeurs considèrent donc les vaccins comme des outils de maîtrise des coûts par rapport aux thérapies systémiques prolongées.

Augmentation des Investissements en R&D et des Financements Publics

Les structures de partenariat public-privé supplantent de plus en plus les subventions traditionnelles, partageant les risques et comprimant les délais. Le cadre CMC du CEPI guide désormais les normes de qualité pour la fabrication de vaccins anticancéreux, facilitant les dépôts multi-juridictionnels [2]Anna Särnefält, "Un guide stratégique pour améliorer et réduire les risques du développement de vaccins : le cadre CMC du CEPI," PDA JPST, journal.pda.org. Les demandes de brevets européens pour les technologies anticancéreuses ont augmenté de plus de 70%, avec une part croissante déposée par des universités, signalant une dynamique d'innovation collaborative. Le programme britannique de BioNTech s'engage à fournir des vaccins personnalisés à 10 000 patients d'ici 2030, illustrant comment les systèmes de santé nationaux investissent directement dans les voies de commercialisation. Les flux de capital-risque restent orientés vers l'oncologie, laissant un vide que les fonds publics comblent de plus en plus.

Avancées dans les Plateformes ARNm et Néoantigènes

La fabrication d'ARNm à l'échelle industrielle produit désormais des lots spécifiques aux patients en 6 à 8 semaines après le séquençage tumoral, contre 18 mois pour les technologies traditionnelles. Les nanoparticules lipidiques atteignent une présentation HLA de classe I précise à plus de 80%, et la cartographie des néoantigènes assistée par IA réduit les faux positifs de 60%. L'ARNm auto-amplifiant réduit les besoins en doses d'un facteur dix [3]Alla Bulashevska, "Intelligence artificielle et néoantigènes : ouvrir la voie à l'immunothérapie anticancéreuse de précision," PubMed Central, pmc.ncbi.nlm.nih.gov, allégeant les contraintes d'approvisionnement et les exigences de la chaîne du froid. Les atlas de néoantigènes partagés couvrent désormais 15 points chauds SNV et 55 points chauds InDel, ouvrant la voie à des vaccins prêts à l'emploi pour plusieurs tumeurs solides.

Prédiction d'Antigènes par IA Réduisant les Coûts

Les pipelines automatisés réduisent les dépenses de découverte de 75% tout en portant la précision de prédiction de liaison HLA au-dessus de 90%. L'attrait des financements pour les biotechs natives de l'IA — notamment le tour de table d'amorçage de 12,8 millions GBP d'Infinitopes — démontre la démocratisation de l'immunomique de haute précision. En aval, les séquences d'ARNm optimisées par IA nécessitent moins d'étapes de purification, améliorent la durée de conservation et réduisent les coûts logistiques. Les flux de travail protéogénomiques intégrés tels que NeoDisc offrent des cartes d'antigènes tumoraux complètes, réduisant les taux d'attrition clinique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais réglementaires stricts et complexité | -1.9% | Mondial ; impact le plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Disponibilité d'immunothérapies alternatives | -1.3% | Marchés développés | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid pour la logistique personnalisée | -0.8% | Asie-Pacifique, Amérique Latine, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Concentration de la propriété intellectuelle sur les néoantigènes limitant les nouveaux entrants | -1.1% | États-Unis et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais Réglementaires Stricts et Complexité

Les protocoles de libération de lots personnalisés et la validation des algorithmes d'IA prolongent les cycles d'approbation de 18 à 24 mois au-delà des biologiques standard. Les petites entreprises dépourvues d'équipes réglementaires mondiales font face à des charges disproportionnées, même si le programme PRIME de l'EMA accorde un statut accéléré une fois les données cliniques matures. L'absence de normes communes sur la transparence des modèles d'IA obscurcit davantage les processus d'examen, ajoutant des coûts de conformité qui érodent les marges.

Disponibilité d'Immunothérapies Alternatives

Les inhibiteurs de points de contrôle à succès ont enregistré 25 milliards USD de ventes en 2024, créant des voies cliniques bien établies que les nouveaux vaccins doivent compléter ou surpasser. Les anticorps bispécifiques et les solutions CAR-T de nouvelle génération permettent une réduction tumorale rapide, incitant les oncologues à privilégier les thérapies offrant des réponses mesurables immédiates. À mesure que les profils de sécurité des CAR-T s'améliorent dans les tumeurs solides, les vaccins thérapeutiques doivent faire valoir leur durabilité et leur faible toxicité pour convaincre les payeurs et les cliniciens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Plateformes ARNm Dépassent les Leaders des Vaccins Recombinants

Les plateformes recombinantes ont conservé une part de 42,78% du marché des vaccins anticancéreux en 2025. Leur base de fabrication installée et leurs antécédents de sécurité bien établis les maintiennent pertinentes, mais les vaccins ARNm/néoantigènes s'accélèrent à un CAGR de 10,96% jusqu'en 2031, les développeurs privilégiant l'encodage d'antigènes multiplexes et la personnalisation rapide. Les constructions auto-amplifiantes réduisent le volume des doses d'un facteur dix et allègent les contraintes de la chaîne du froid, améliorant l'économie pour les contextes à ressources limitées. Les modalités à vecteurs viraux et à ADN continuent de répondre aux populations de niche où la thermostabilité est primordiale, notamment dans les marchés émergents. Les vaccins à cellules entières et dendritiques, bien que plus faibles en volume, jouent des rôles spécialisés dans les schémas hautement personnalisés ; la levée de fonds de 20 millions USD de Diakonos Oncology pour le glioblastome souligne l'intérêt des investisseurs.

Le spectre technologique converge vers des écosystèmes de plateformes permettant l'échange d'antigènes en quelques semaines, une différenciation clé pour les premiers entrants. Les bibliothèques de néoantigènes partagés élargissent les populations adressables au-delà des produits sur mesure, réduisant les coûts par patient et raccourcissant les examens réglementaires. En conséquence, la taille du marché des vaccins anticancéreux attribuée aux constructions ARNm devrait élargir son avance, notamment une fois que les formulations à température ambiante entrent dans les essais de phase avancée.

Par Méthode de Traitement : Les Vaccins Thérapeutiques Gagnent en Dynamisme

Le cancer du col de l'utérus représentait 71,12% de la taille du marché des vaccins anticancéreux en 2025, héritage des campagnes généralisées de vaccination contre le HPV. Les vaccins contre le mélanome progressent cependant à un CAGR de 10,79%, des biomarqueurs robustes facilitant une correspondance précise des patients et les régulateurs accordant des désignations de percée. Les programmes contre le cancer de la prostate et le glioblastome s'appuient sur des plateformes à cellules dendritiques, tandis que les stratégies de néoantigènes partagés ouvrent des perspectives pour les cancers colorectaux et gastriques. Les résultats positifs sur le mélanome réduisent les perceptions de risque pour les tumeurs solides adjacentes, attirant des capitaux vers des essais de plateformes multi-cancers.

La transition des succès sur un seul type de tumeur vers des solutions multi-cancers basées sur des plateformes devrait diluer la dominance du cancer du col de l'utérus au fil du temps, distribuant la part du marché des vaccins anticancéreux de manière plus équilibrée entre les indications d'ici 2031.

Par Type de Cancer : Le Mélanome Mène la Vague d'Innovation Post-HPV

Le cancer du col de l'utérus représentait 71,12% de la taille du marché des vaccins anticancéreux en 2025, héritage des campagnes généralisées de vaccination contre le HPV. Les vaccins contre le mélanome progressent cependant à un CAGR de 10,79%, des biomarqueurs robustes facilitant une correspondance précise des patients et les régulateurs accordant des désignations de percée. Les programmes contre le cancer de la prostate et le glioblastome s'appuient sur des plateformes à cellules dendritiques, tandis que les stratégies de néoantigènes partagés ouvrent des perspectives pour les cancers colorectaux et gastriques. Les résultats positifs sur le mélanome réduisent les perceptions de risque pour les tumeurs solides adjacentes, attirant des capitaux vers des essais de plateformes multi-cancers.

La transition des succès sur un seul type de tumeur vers des solutions multi-cancers basées sur des plateformes devrait diluer la dominance du cancer du col de l'utérus au fil du temps, distribuant la part du marché des vaccins anticancéreux de manière plus équilibrée entre les indications d'ici 2031.

Par Voie d'Administration : L'Adoption de la Voie Intraveineuse s'Accélère

Les injections intramusculaires représentaient 64,96% du volume de 2025, capitalisant sur l'infrastructure vaccinale existante, mais la voie intraveineuse croît à un CAGR de 10,88% en raison de sa capacité à déclencher une activation immunitaire systémique essentielle pour les maladies métastatiques. Les réseaux de micro-aiguilles et les patchs de type tatouage en cours d'évaluation pourraient améliorer l'observance, notamment en milieu ambulatoire. Les systèmes de transport thermostables élargissent davantage l'accès au marché dans les zones géographiques à faibles ressources en réduisant la dépendance à la chaîne du froid.

Une biodisponibilité plus élevée et une biodistribution ciblée rendent les formats intraveineux attractifs pour les schémas de thérapie combinée, une tendance susceptible d'augmenter leur proportion du marché des vaccins anticancéreux d'ici la fin de la décennie.

Analyse Géographique

La part de 45,62% de l'Amérique du Nord en 2025 découle de voies réglementaires matures, de vastes réseaux d'essais et d'un financement public stable tel que les subventions de traduction de 2,5 millions USD de l'Institut National du Cancer. L'ACEUM rationalise les études transfrontalières, attirant les parties prenantes canadiennes et mexicaines dans des coentreprises de fabrication. La culture d'investissement en capital-risque soutient la R&D à haut risque, maintenant la croissance du marché des vaccins anticancéreux dans la région bien au-dessus des moyennes mondiales malgré des pressions croissantes sur les coûts.

L'Europe tire parti d'initiatives public-privé coordonnées ; le partenariat Royaume-Uni-BioNTech ciblant 10 000 patients d'ici 2030 illustre comment les systèmes de santé nationaux déploient leur pouvoir d'achat pour stimuler l'innovation. L'EMA PRIME accélère les examens en phase avancée, tandis que l'Allemagne, la France et l'Italie apportent une expertise académique et une capacité de fabrication selon les Bonnes Pratiques de Fabrication. Les cadres de remboursement valorisant les résultats centrés sur le patient favorisent l'adoption de solutions personnalisées, maintenant le poids concurrentiel de l'Europe.

L'Asie-Pacifique affiche le CAGR le plus rapide à 11,05% grâce aux programmes biotechnologiques parrainés par l'État et à une fabrication à faible coût qui érode les avantages tarifaires occidentaux. La Chine finance des micro-usines modulaires et des campagnes gratuites contre le HPV, tandis que le Japon et la Corée du Sud exportent des technologies de procédés avancés. La profondeur de la fabrication sous contrat en Inde et son vaste bassin de patients en font un centre d'essais pivot. L'alignement réglementaire de l'Australie sur les normes ICH la positionne comme un marché passerelle pour la commercialisation transpacifique.

Paysage réglementaire

La réglementation des vaccins anticancéreux continue de se diviser entre les produits préventifs qui suivent les cadres établis pour les vaccins et les candidats thérapeutiques ou personnalisés qui sont évalués dans le cadre des produits biologiques oncologiques, certaines juridictions appliquant également des interprétations relevant des thérapies avancées. Aux États-Unis, la FDA fait progresser des mécanismes destinés à réduire les frictions pour les plateformes itératives, notamment son approche du Platform Technology Designation Program (rédigée en mai 2024), qui permet de faire valoir des connaissances antérieures pour les systèmes d'ARNm et de nanoparticules lipidiques afin de soutenir les produits ultérieurs, parallèlement aux efforts de modernisation de l'agence tout au long du développement clinique, des phases précoces aux phases avancées.

Dans d'autres grandes régions, les régulateurs signalent également une ouverture à la personnalisation tout en resserrant les contrôles autour de l'exécution spécifique au patient. En avril 2026, la MHRA britannique et les comités d'éthique ont approuvé l'essai de Phase 1/1b OVACT d'Epitopea (CryptiVax-1001) dans le cancer de l'ovaire, soulignant l'importance de la chaîne d'identité ou de custody et d'un contrôle qualité chimie-fabrication (CMC) adapté à la phase pour les programmes individualisés. Par ailleurs, l'agence russe FMBA a annoncé l'approbation de l'usage clinique d'un vaccin à ARNm néoantigénique personnalisé (Oncorna) en avril 2026, soulignant que les délais réglementaires et les attentes en matière de preuves peuvent diverger selon les géographies, même lorsque les promoteurs poursuivent des parcours de développement multi-pays.

Paysage Concurrentiel

La concurrence sur le marché des vaccins anticancéreux repose sur le contrôle des technologies de plateforme plutôt que sur des actifs individuels. Les spécialistes de l'ARNm BioNTech et Moderna réutilisent l'infrastructure COVID-19 pour sécuriser la capacité et la rapidité, tandis que les entreprises pilotées par l'IA telles que Gritstone et Ultimovacs se concentrent sur l'analyse des néoantigènes. Les clusters de brevets autour des algorithmes de prédiction d'épitopes créent des fossés défendables qui encouragent les licences croisées.

Les partenariats dominent la stratégie ; l'accord BioNTech–Bristol Myers Squibb comprend 1,5 milliard USD d'avance et 7,6 milliards USD de jalons pour l'exploration bispécifique, illustrant comment les partenaires à grande capitalisation complètent l'expertise en modalités par une échelle de commercialisation. Les entreprises à moyenne capitalisation poursuivent des alliances géographiques pour accéder aux remises de fabrication asiatiques, tandis que les grandes entreprises pharmaceutiques acquièrent des startups d'IA pour raccourcir les délais de découverte.

Les opportunités d'espaces blancs comprennent les innovations logistiques contournant les lacunes de la chaîne du froid et les bibliothèques d'antigènes partagés qui brisent la courbe des coûts sur mesure. Les barrières à l'entrée sur le marché restent substantielles : complexité réglementaire, congestion de la propriété intellectuelle et rôle clinique bien établi des inhibiteurs de points de contrôle. Pourtant, la diffusion technologique rapide maintient une intensité concurrentielle élevée et empêche une domination monopolistique.

Leaders du Secteur des Vaccins Anticancéreux

OSE Immunotherapeutics

GlaxoSmithKline PLC

F Hoffmann-La Roche AG (Genentech)

Moderna Inc.

Merck & Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clé réside dans la maturation des modèles de développement de plateformes qui réduisent le coût marginal et le temps nécessaire pour itérer les constructions vaccinales à travers différentes tumeurs. Le concept de Platform Technology Designation Program de la FDA (rédigé en mai 2024) formalise une voie permettant de reporter les connaissances de fabrication et de qualité entre les itérations d'ARNm et de nanoparticules lipidiques, créant un espace pour les entreprises qui investissent tôt dans des ensembles CMC réutilisables, des dossiers de lots numériques et des infrastructures de chaîne d'identité pour soutenir des flux de travail N-of-1 à grande échelle.

Le développement technologique élargit également les options de conception et d'administration au-delà des injections intramusculaires standards, ce qui crée de nouvelles voies de produits et de partenariats pour les développeurs et les CDMO. En mai 2026, des chercheurs du MIT ont rapporté une stratégie d'adjuvant codé par ARNm (codage des gènes IRF8 et NIK) qui a renforcé les réponses des lymphocytes T dans des modèles murins de tumeurs agressives, soutenant des boîtes à outils d'immunogénicité plus puissantes pour les vaccins thérapeutiques. En juillet 2026, l'université de Kobe a dévoilé une étude exploratoire de Phase I d'une plateforme vaccinale orale à base de Bifidobacterium génétiquement modifiée (B440) dans le mésothéliome pleural, pointant vers des approches non injectables qui se différencient par leur commodité et leur logistique, en particulier lorsque la chaîne du froid et la distribution personnalisée restent des contraintes.

Développements récents du secteur

- Mai 2026 : OSE Immunotherapeutics a annoncé des résultats topline positifs de la Phase 2 TEDOVA pour Tedopi (OSE2101) associé au pembrolizumab dans le cancer de l'ovaire récurrent sensible au platine, rapportant une amélioration statistiquement significative de la survie sans progression médiane par rapport aux meilleurs soins de support. Ce résultat renforce les schémas combinés comme une voie de développement centrale pour les vaccins thérapeutiques anticancéreux et soutient le positionnement pour des discussions à des stades ultérieurs et des partenariats autour des approches de vaccins à lymphocytes T prêts à l'emploi.

- Janvier 2025 : GSK et l'Université d'Oxford ont établi le GSK-Oxford Cancer Immuno-Prevention Programme avec un investissement pouvant atteindre 50 millions de GBP sur trois ans pour étudier la biologie précancéreuse et la prévention à base de vaccins. Le programme élargit l'activité concurrentielle en amont vers l'interception du cancer et crée un pipeline translationnel pouvant alimenter de futurs candidats vaccins préventifs et stratégies de biomarqueurs.

- Octobre 2024 : Genentech (groupe Roche) et BioNTech ont révélé le lancement d'une étude de Phase 2 pour l'autogene cevumeran en contexte adjuvant pour l'adénocarcinome canalaire pancréatique, évaluant le vaccin à ARNm personnalisé en association avec l'atezolizumab et la chimiothérapie. Cela approfondit l'exécution clinique de stade avancé pour les vaccins néoantigéniques personnalisés dans les tumeurs solides difficiles à traiter et élargit l'ensemble des schémas combinés testés pour l'immuno-oncologie assistée par vaccins.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des vaccins anticancéreux comprend les revenus issus des vaccins préventifs et thérapeutiques approuvés utilisés pour réduire le risque de cancer ou soutenir le traitement en déclenchant une réponse immunitaire. Il est comptabilisé au niveau des doses finies et étiquetées vendues via les canaux de soins de santé.

Exclusions du périmètre : sont exclus les candidats en phase d'investigation précoce (tels que les programmes de Phase I ou de Phase II) et tout médicament d'immuno-oncologie compagnon qui n'est pas un vaccin.

Aperçu de la segmentation

- Par Technologie

- Vaccins Recombinants

- Vaccins à Vecteurs Viraux et à ADN

- Vaccins Personnalisés ARNm/Néoantigènes

- Vaccins à Cellules Entières et à Cellules Dendritiques

- Autres Technologies

- Par Méthode de Traitement

- Vaccins Préventifs

- Vaccins Thérapeutiques

- Par Type de Cancer

- Cancer du Col de l'Utérus (HPV)

- Cancer de la Prostate

- Mélanome

- Autres Cancers

- Par Voie d'Administration

- Intramusculaire

- Intradermique / Sous-cutanée

- Intraveineuse

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le tableau de base de l'offre et de la demande avant la finalisation du modèle. Nous avons examiné des ensembles de données publiques relatives à la charge du cancer et à la vaccination, ainsi que les mises à jour concernant l'approbation des produits et la sécurité, qui indiquent ce qui peut être compté comme un vaccin sur le marché.

Pour ancrer nos données, nous nous sommes appuyés sur des sources publiques et officielles telles que l'Organisation mondiale de la santé, le Centre international de recherche sur le cancer (GLOBOCAN), la FDA américaine et des régulateurs similaires, les Centres américains de contrôle et de prévention des maladies (CDC), et les séries de statistiques de santé de l'OCDE. En complément, les dépôts d'entreprises, les présentations aux investisseurs, les revues médicales reconnues et les sites d'associations ont été consultés pour suivre les lancements, les extensions d'indications et le contexte tarifaire. Le cas échéant, nous avons utilisé un accès par abonnement payant pour les données financières des entreprises et une base de données de brevets afin de recouper l'exposition aux revenus et l'orientation du pipeline. Ces sources sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement commercialisé aujourd'hui, et sur la manière dont la demande évolue selon les principales zones géographiques et les contextes de soins. Nous avons échangé avec un ensemble de fabricants, distributeurs, parties prenantes hospitalières et cliniques, et médecins spécialisés en oncologie afin de confirmer les schémas d'adoption, les hypothèses habituelles de posologie et de durée de traitement, ainsi que la réalisation pratique des prix après les effets de contractualisation et de remboursement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants (CXO) : 15 % | APAC : 41 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 55 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

La taille du marché a été construite à l'aide d'une approche descendante (top-down) où le bassin de demande traitée et vaccinée est reconstitué à partir des signaux d'incidence du cancer, des cohortes de patients éligibles et des taux d'adoption des approches basées sur les vaccins. Ce bassin de demande a ensuite été converti en valeur en utilisant des fourchettes typiques de posologie et de prix de vente moyen. Par la suite, des approximations ascendantes (bottom-up) sélectives ont été utilisées comme vérification, telles que des PVM échantillonnés multipliés par des volumes de doses estimés par région et par canal, suivies d'ajustements lorsque les résultats ne concordaient pas.

Les principales données du modèle comprenaient les tendances d'incidence du cancer et de dépistage, le statut d'approbation des vaccins et l'étendue des indications, la pénétration par indication et ligne de traitement, les hypothèses de calendrier de dosage par type de produit, ainsi que la pression tarifaire et de remboursement régionale affectant le PVM réalisé. Comme des lacunes de données publiques existent pour certains pays, les éléments manquants ont été traités par des hypothèses de substitution issues de marchés comparables, puis vérifiés par des retours des canaux de distribution et des cliniciens.

Pour les prévisions, une analyse de scénarios a été utilisée autour d'une trajectoire de tendance centrale, car les changements dans les approbations, les décisions de remboursement et les mises à jour des recommandations peuvent modifier l'adoption plus rapidement qu'une méthode purement basée sur des séries temporelles. Les taux de croissance ont ensuite été testés par rapport aux avis d'experts sur le calendrier de lancement, les courbes d'adoption et la progression attendue du PVM sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés à plusieurs niveaux afin que des erreurs de comptage évidentes ne se retrouvent pas dans les chiffres finaux. Nous avons comparé les totaux du modèle avec des signaux indépendants tels que les approbations récentes, les récits d'adoption des thérapies et l'orientation des dépenses publiques de santé, puis nous avons examiné les écarts importants par région et par canal.

Les anomalies ont déclenché un second passage sur les hypothèses, et le cas échéant, les répondants ont été recontactés pour confirmer si le changement était réel ou lié à un problème de calendrier des données. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un examen final avant livraison est effectué afin que la vision soit alignée sur les dernières divulgations et mises à jour publiques disponibles.

Taille du marché des vaccins anticancéreux selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les vaccins anticancéreux peuvent différer même lorsque le nom du sujet est identique, car les analystes ne comptabilisent pas toujours les mêmes produits, les mêmes années et les mêmes réalités tarifaires. Des différences apparaissent également lorsque les mises à jour accusent un retard par rapport aux approbations, et lorsque le calendrier des devises et les hypothèses d'inflation sont traités différemment.

Dans cette étude, la progression du PVM a été actualisée à l'aide de signaux tarifaires récents et les contrôles de validation ont été répétés à proximité de la publication. Cette étape guidée par l'actualisation est une raison clé pour laquelle le chiffre de 2026 utilisé par Mordor Intelligence ne s'aligne pas sur les estimations ancrées aux années de base 2023 à 2025.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,75 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,62 milliards USD (2025) | Utilise une année de base différente et une période prospective plus longue, ce qui peut amplifier la croissance si l'adoption à court terme et l'expansion des prix sont supposées plus précoces que ce qui est observé dans les retours des canaux de distribution. |

| Éditeur de recherche sectorielle B | 9,70 milliards USD (2023) | Ancre le modèle à une année de base antérieure et applique une trajectoire de croissance plus lente, ce qui peut sous-estimer l'impact des approbations récentes, des extensions d'indications et des changements d'adoption sur les principaux marchés. |

L'écart entre les valeurs s'explique en grande partie par le calendrier et par ce qui est actualisé au moment de la finalisation du modèle, plutôt que par un simple problème arithmétique. Lorsque le périmètre est limité aux vaccins approuvés et que les données sont retracées jusqu'à l'éligibilité des patients, l'adoption, la posologie et la tarification réalisée, l'estimation devient plus facile à reproduire et à interpréter pour la planification.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des vaccins anticancéreux d'ici 2031 ?

Le marché devrait atteindre 19,06 milliards USD d'ici 2031, avec une expansion à un CAGR de 10,14%.

Quelle région connaît la croissance la plus rapide pour les vaccins anticancéreux ?

L'Asie-Pacifique affiche la croissance la plus élevée à un CAGR de 11,05%, soutenue par une fabrication d'ARNm rentable et de vastes bassins de patients.

Quelle est la place dominante des vaccins anticancéreux préventifs aujourd'hui ?

Les produits préventifs représentent 89,35% des revenus de 2025, bien que les vaccins thérapeutiques croissent plus rapidement à un CAGR de 11,07%.

Quel segment technologique se développe le plus rapidement ?

Les plateformes ARNm/néoantigènes sont en tête avec un CAGR de 10,96% grâce à une personnalisation rapide et de forts signaux d'efficacité clinique.

Quelle est la principale stratégie concurrentielle parmi les entreprises leaders ?

La construction d'écosystèmes basés sur des partenariats, comme les alliances de BioNTech, a supplanté la concurrence autonome, en mutualisant les forces en analyse par IA, fabrication et accès clinique.

Pourquoi la voie intraveineuse gagne-t-elle en popularité ?

Elle offre une activation immunitaire systémique supérieure, essentielle pour les tumeurs métastatiques, et progresse à un CAGR de 10,88% à mesure que les formulations améliorent la biodisponibilité.

Dernière mise à jour de la page le: