Taille et part du marché des vaccins H1N1

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.24 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

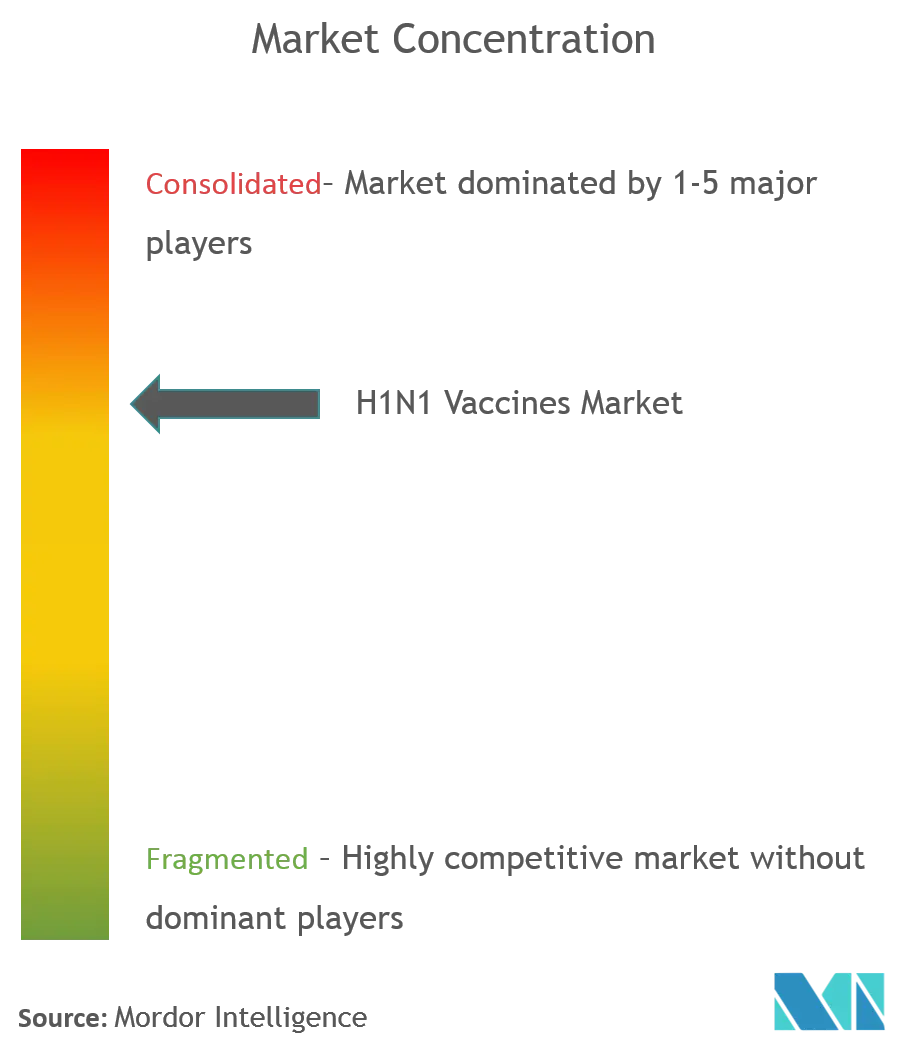

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins H1N1 par Mordor Intelligence

La taille du marché des vaccins H1N1 en 2026 est estimée à 2,24 milliards USD, en hausse par rapport à la valeur de 2025 de 2,12 milliards USD, avec des projections pour 2031 indiquant 2,92 milliards USD, progressant à un CAGR de 5,5 % sur la période 2026-2031. La demande reste résiliente car les vagues épidémiques récurrentes et l'affaiblissement de l'immunité nécessitent une reformulation annuelle, tandis que les avancées des plateformes à ARNm et recombinantes raccourcissent les délais de développement et améliorent la correspondance antigénique. Les mandats gouvernementaux de stockage liés aux cycles de renouvellement dus aux dates d'expiration ancrent des achats prévisibles, et les investissements dépassant 2 milliards USD dans les capacités nationales renforcent la préparation aux situations d'urgence. Les produits vivants atténués et recombinants gagnent en dynamisme, mais les vaccins inactivés à base d'œufs continuent de dominer en raison de leurs grandes bases de fabrication installées et de leurs profils d'innocuité bien établis. Sur le plan régional, l'Amérique du Nord est en tête grâce au financement de la BARDA et à des réseaux de distribution établis, tandis que l'Asie-Pacifique affiche la croissance la plus rapide à mesure que les pôles de fabrication se développent et que les budgets de santé augmentent.

Principaux enseignements du rapport

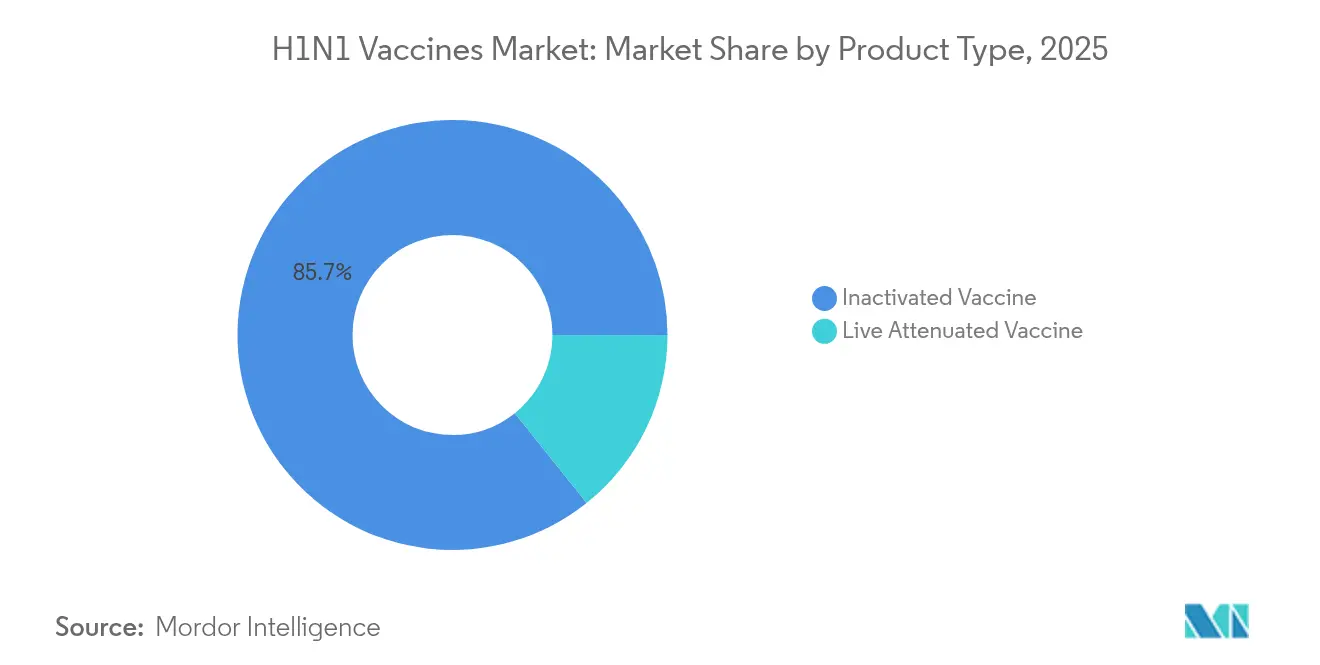

- Par type de produit, les formulations inactivées ont dominé avec une part de 85,72 % du marché des vaccins H1N1 en 2025, tandis que les produits vivants atténués devraient se développer à un CAGR de 6,05 % jusqu'en 2031.

- Par technologie, la production à base d'œufs détenait 74,85 % de la part du marché des vaccins H1N1 en 2025 ; les plateformes de protéines recombinantes affichent le CAGR projeté le plus élevé à 6,02 % jusqu'en 2031.

- Par voie d'administration, l'administration intramusculaire représentait 64,95 % de la taille du marché des vaccins H1N1 en 2025, tandis que l'administration intradermique devrait progresser à un CAGR de 5,98 % entre 2026 et 2031.

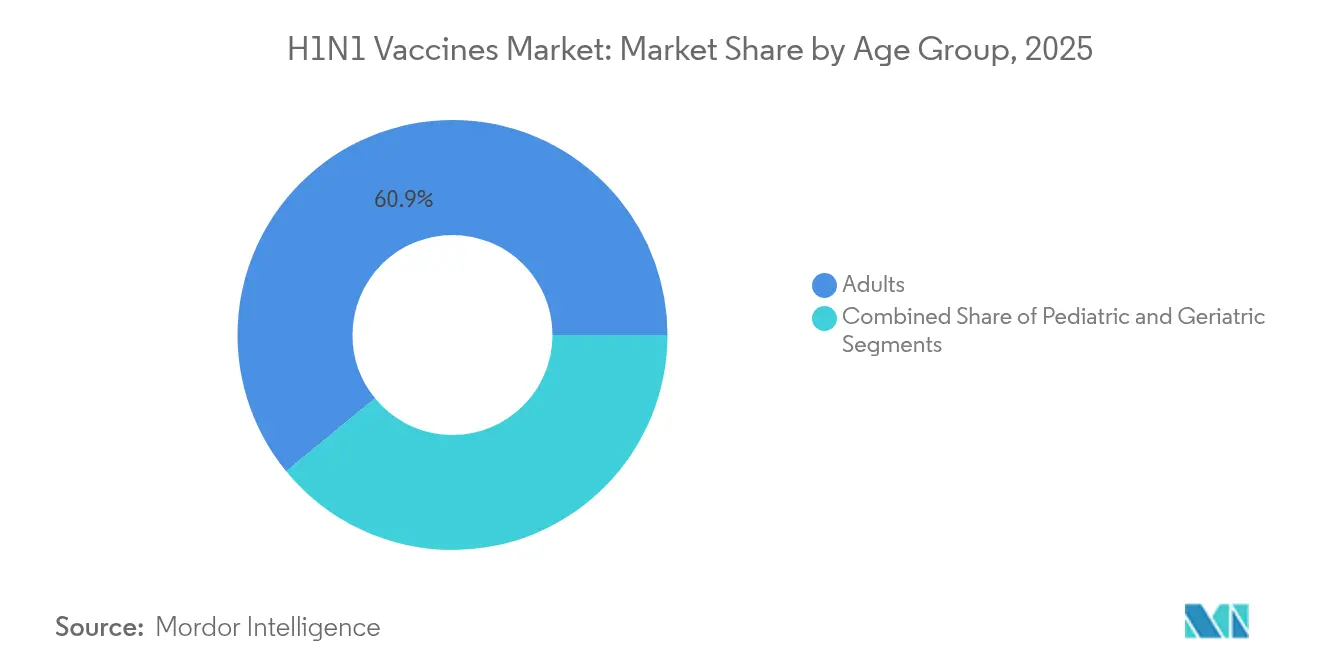

- Par groupe d'âge, les adultes représentaient 60,92 % de la taille du marché des vaccins H1N1 en 2025 ; l'adoption pédiatrique est la plus rapide avec un CAGR de 6,12 % jusqu'en 2031.

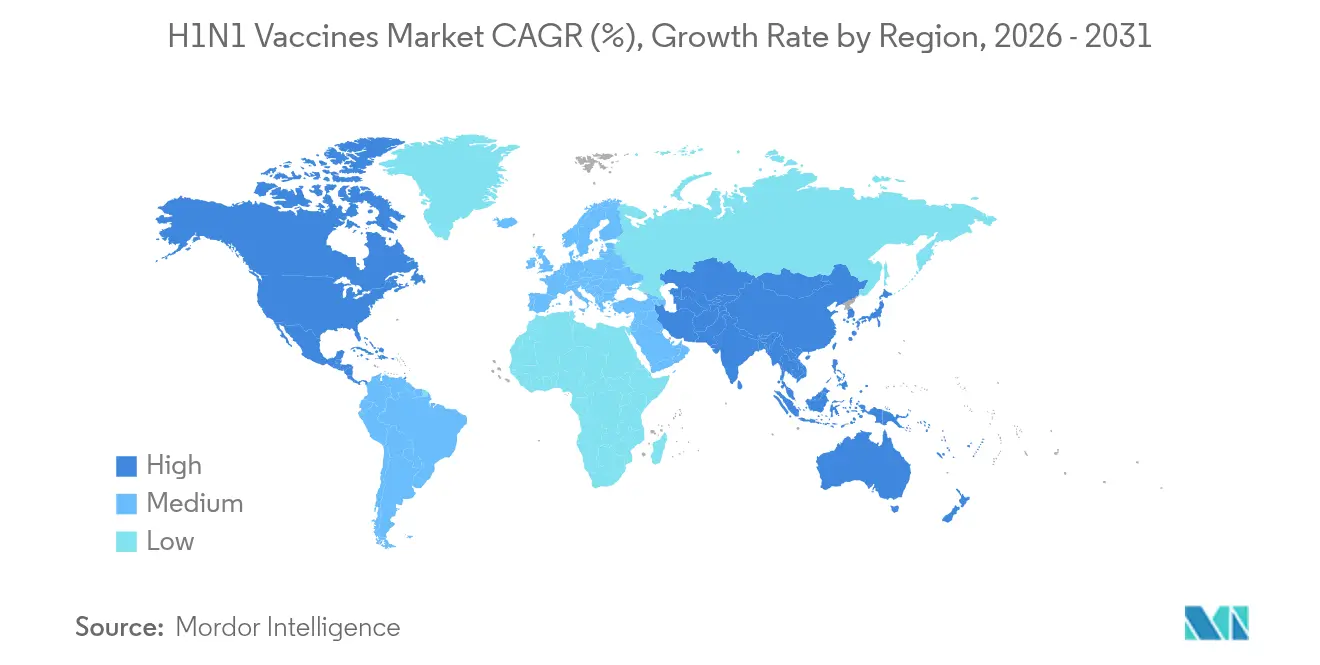

- Par géographie, l'Amérique du Nord a capturé 40,12 % du marché des vaccins H1N1 en 2025 ; l'Asie-Pacifique progresse à un CAGR de 6,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vaccins H1N1

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vagues épidémiques croissantes d'infection H1N1 et affaiblissement de l'immunité | +1.2% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées rapides dans les technologies de plateformes vaccinales | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de stockage et cycles de renouvellement liés aux dates d'expiration | +0.8% | Marchés clés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des capacités de remplissage-finition sous contrat pour la production d'urgence | +0.6% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'administration par patch micro-réseau sans aiguille dans les pays à revenu faible et intermédiaire | +0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Développement de vaccins combinés grippe-SARS-CoV-2 stimulant les volumes | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vagues épidémiques croissantes d'infection H1N1 et affaiblissement de l'immunité

Des hospitalisations record au cours de la saison 2024-2025, avec la grippe A H1N1 comme souche dominante, réaffirment la nécessité d'une vaccination annuelle pour prévenir la saturation du système de santé. L'efficacité vaccinale a chuté à 42 % en 2023-2024, soulignant la dégradation de l'immunité qui alimente des cycles de revaccination réguliers. Les événements de débordement zoonotique, tels que le cas de H1N1 d'origine porcine au Viêt Nam en août 2024, maintiennent la préparation aux pandémies à l'ordre du jour des politiques [1]Organisation mondiale de la Santé, "Virus variant de la grippe A(H1N1) - Viêt Nam," who.int. Les détections de variants au Brésil et en Espagne soulignent l'importance de la surveillance mondiale et des mises à jour rapides des souches. Ces menaces récurrentes stabilisent les flux de revenus et incitent aux investissements dans les plateformes qui réduisent les délais d'adaptation.

Avancées rapides dans les technologies de plateformes vaccinales

Les systèmes à ARNm, recombinants et à base de cellules défient désormais la domination des systèmes à base d'œufs. Les données de Phase 3 du mRNA-1083 de Moderna ont montré des réponses immunitaires plus fortes que les comparateurs homologués, tout en permettant une conservation au réfrigérateur. La subvention de 176 millions USD accordée par le gouvernement américain au programme de grippe pandémique de Moderna témoigne de l'engagement institutionnel envers les plateformes de nouvelle génération. La production à base de cellules de CSL Seqirus a amélioré l'efficacité dans toutes les tranches d'âge et a évité la dérive d'adaptation aux œufs [2]CSL Seqirus, "CSL Seqirus présente des données à IDWeek 2024 soulignant le besoin urgent d'augmenter les taux de vaccination antigrippale et les avantages des vaccins antigrippaux à base de cellules," cslseqirus.us. Les approches recombinantes raccourcissent les délais et contournent les vulnérabilités d'approvisionnement en volailles accentuées par les récentes épidémies de H5N1. Les premiers adoptants acquièrent des avantages en matière d'agilité, incitant les acteurs historiques à se moderniser ou à risquer une érosion de leur position.

Mandats gouvernementaux de stockage et cycles de renouvellement liés aux dates d'expiration

Les contrats pluriannuels tels que le stock prépandémique de grippe américain, d'une valeur supérieure à 1,1 milliard USD, sécurisent les volumes de base et soutiennent la visibilité des flux de trésorerie des fabricants. La commande du Royaume-Uni de 5 millions de doses de H5N1 auprès de CSL Seqirus et l'achat par le Canada de 500 000 doses d'Arepanrix illustrent la convergence mondiale vers un stockage proactif [3]Gouvernement du Canada, "Le gouvernement du Canada achète un vaccin contre la grippe aviaire pour protéger les personnes les plus à risque, " canada.ca. Les durées de conservation typiques de 2 à 3 ans déclenchent des remplacements réguliers, lissant la demande même pendant les périodes interpandémiques. Les stocks soutiennent également les engagements en matière de capacité de montée en charge, justifiant les investissements en capital dans des installations flexibles.

Expansion des capacités de remplissage-finition sous contrat pour la production d'urgence

Le Consortium BioMaP de la BARDA et un flux de financement cumulé de 2 milliards USD améliorent la préparation nationale en matière de remplissage-finition, un goulot d'étranglement historique lors des pandémies. L'usine de Holly Springs de CSL Seqirus peut fournir 150 millions de doses dans les six mois suivant une déclaration de pandémie, illustrant l'échelle de nouvelle génération à base de cellules. Les partenaires de la chaîne d'approvisionnement emboîtent le pas ; Croda International a investi 133 millions USD dans des systèmes lipidiques pour les vaccins à ARNm, dont la moitié est financée par les États-Unis, démontrant l'expansion de l'écosystème. Ces initiatives renforcent la résilience et créent des avantages de premier entrant pour les participants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des vaccins et lacunes en matière de remboursement | -0.8% | Mondial, aigu dans les marchés émergents et les populations non assurées | Court terme (≤ 2 ans) |

| Processus de fabrication longs et complexes | -0.6% | Mondial, affectant particulièrement la production à base d'œufs | Moyen terme (2-4 ans) |

| Sentiment antivaccinal véhiculé par les réseaux sociaux ciblant les vaccins antigrippaux | -0.5% | Amérique du Nord et Europe, avec extension vers les populations connectées aux réseaux sociaux dans le monde entier | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en œufs et en milieux de culture cellulaire lors d'épidémies aviaires | -0.4% | Mondial, impact aigu dans les régions à production avicole concentrée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des vaccins et lacunes en matière de remboursement

La couverture des adultes en Inde reste seulement de 1,5 % malgré une croissance de 21 % en 2025, révélant des obstacles à l'accessibilité financière dans les économies émergentes. La règle finale Medicare 2025 aux États-Unis fixe des honoraires d'administration de 33,71 USD dans les cliniques rurales, reflétant les efforts politiques en cours pour combler les lacunes de paiement. Des modèles économiques dans 88 % des scénarios de pays à revenu faible et intermédiaire jugent la vaccination rentable, mais les contraintes budgétaires retardent l'adoption. L'adoption par le secteur privé progresse à un CAGR de 6,39 % à mesure que les employeurs promeuvent les cliniques sur site, mais les vaccins combinés à prix élevé peinent encore à obtenir un remboursement. Les défis d'accès ralentissent la pénétration malgré de solides propositions de valeur clinique.

Processus de fabrication longs et complexes

Les systèmes à base d'œufs, qui fournissent plus de 80 % des doses saisonnières, nécessitent six mois de délai et sont exposés aux risques de grippe aviaire. Les retards de production compriment les fenêtres d'expédition et peuvent entraîner des pertes de revenus en cas de discordance de souche. Les épidémies qui déciment les stocks de volailles exposent des chaînes d'approvisionnement fragiles, comme on l'a vu lors des récents événements H5N1. Les alternatives à base de cellules et à ARNm réduisent les délais mais nécessitent des coûts en capital élevés et une adaptation réglementaire, limitant l'entrée pour les petites entreprises. Le maintien de plateformes doubles augmente les coûts, bien qu'il permette également de couvrir les risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vaccins vivants atténués progressent malgré la domination des vaccins inactivés

Les vaccins inactivés représentaient 85,72 % du marché des vaccins H1N1 en 2025, confirmant leur rôle ancré dans les programmes de masse fondés sur des décennies de données d'innocuité. Les formulations vivantes atténuées affichent cependant le CAGR le plus rapide à 6,05 % jusqu'en 2031, car l'administration intranasale et une forte immunité mucosale stimulent l'adoption. Le déploiement du Nasovac® du Serum Institute auprès de plus de 2,5 millions de personnes lors de la pandémie de 2009 a validé l'utilisation à grande échelle des vaccins vivants atténués. L'alignement réglementaire avec le passage aux compositions trivalentes en 2024-2025 affecte également les deux classes de produits, poussant les fabricants à affiner la sélection des souches sans B/Yamagata. Les populations pédiatriques et les adultes ayant une aversion pour les aiguilles privilégient de plus en plus les formats intranasaux, renforçant la dynamique du segment.

Les fabricants de vaccins vivants atténués se différencient en mettant l'accent sur la commodité et la réduction des besoins en personnel, avantageuse dans les contextes à faibles ressources. Les données post-commercialisation confirment des profils d'innocuité favorables, encourageant l'expansion vers des tranches d'âge plus larges. Malgré la vigilance réglementaire sur les risques de réversion, l'agilité du segment dans la mise à jour des antigènes le positionne pour des gains de parts lorsqu'une réponse rapide est critique. Par conséquent, les entrants sur le marché se concentrant sur les plateformes intranasales peuvent capturer des volumes supplémentaires même si les produits inactivés restent l'épine dorsale des campagnes saisonnières.

Par technologie : les plateformes recombinantes défient la suprématie des systèmes à base d'œufs

La production à base d'œufs détenait 74,85 % de la part du marché des vaccins H1N1 en 2025, mais les plateformes recombinantes progressent à un CAGR de 6,02 % jusqu'en 2031 face aux préoccupations croissantes concernant la chaîne d'approvisionnement et la dérive antigénique. Les systèmes recombinants évitent l'adaptation aux œufs, permettant une meilleure fidélité antigénique et une montée en charge plus rapide. Le candidat hexaplexe à nanoliposomes de l'Université de Buffalo illustre une protection H1N1 supérieure par rapport aux comparateurs recombinants actuels. Les technologies à base de cellules occupent un terrain intermédiaire, offrant une efficacité améliorée tout en conservant les précédents réglementaires existants, facilitant l'adoption pour les grands producteurs.

Les programmes d'investissement de l'OMS et de Gavi orientent le transfert de technologie vers les marchés émergents, réduisant les écarts de capacité qui menacent un accès équitable en cas de pandémie. Les principaux fabricants recombinants exploitent des bioréacteurs flexibles à usage unique, contribuant à des changements plus rapides entre les saisons. À mesure que les preuves d'une immunogénicité améliorée s'accumulent, la volonté des payeurs de rembourser à des primes modestes soutient un glissement progressif des parts vers les candidats recombinants et à base de cellules.

Par voie d'administration : l'innovation intradermique stimule la croissance

L'administration intramusculaire a conservé une part de 64,95 % de la taille du marché des vaccins H1N1 en 2025 grâce à des protocoles bien établis et à une formation étendue des prestataires. Les vaccins intradermiques, en expansion à un CAGR de 5,98 %, offrent des avantages d'économie de doses essentiels en période de pénurie. Des études montrent une immunité équivalente avec seulement 20 % de la dose standard, soulignant les économies de coûts lors des contraintes d'approvisionnement. Le patch micro-réseau dissolvable de Micron Biomedical financé par la BARDA illustre les plateformes intradermiques de nouvelle génération prêtes pour le déploiement dans les pays à revenu faible et intermédiaire.

L'administration intranasale reste de niche mais essentielle pour les produits vivants atténués, séduisant les segments pédiatriques et les personnes ayant une aversion pour les aiguilles. Les innovations dans les formulations intranasales en poudre sèche visent à prolonger la durée de conservation sans chaîne du froid, élargissant l'accès dans les régions éloignées. Ensemble, les diverses voies d'administration permettent aux systèmes de santé d'adapter la livraison en fonction des infrastructures et des besoins de la population.

Par groupe d'âge : le segment pédiatrique s'accélère malgré les défis de couverture

Les adultes représentaient 60,92 % de la taille du marché des vaccins H1N1 en 2025, mais les doses pédiatriques se développent à un CAGR de 6,12 % jusqu'en 2031. Malgré la baisse de la couverture des enfants américains à 46 % en 2024-2025, les preuves croissantes d'une efficacité de 77 % chez les enfants âgés de 6 à 59 mois soulignent le bénéfice clinique. Les décideurs politiques et les sociétés pédiatriques continuent de recommander la vaccination universelle à partir de six mois, poussant les systèmes de santé à améliorer la sensibilisation.

Les fabricants conçoivent de plus en plus des formulations adaptées à l'âge, telles que des produits vivants atténués à antigène réduit pour les tout-petits, afin d'améliorer la tolérance. Les outils de rappel numérique et les cliniques scolaires visent à inverser les baisses de couverture. La croissance à long terme du segment pédiatrique repose sur le renforcement de la confiance grâce à des données d'innocuité transparentes et à une administration conviviale, des domaines que les technologies vivantes atténuées et intradermiques peuvent aborder.

Par canal de distribution : la dynamique du secteur privé se renforce

Les achats publics représentaient 69,25 % du marché des vaccins H1N1 en 2025, ancrés par les programmes nationaux de vaccination et les stocks de défense. Les canaux privés, en expansion à un CAGR de 6,18 %, bénéficient des mandats des employeurs, de la commodité des pharmacies de détail et de la préférence des consommateurs pour les vaccins combinés premium. Les ajustements réglementaires permettant le remboursement le jour même dans les cliniques de santé rurales améliorent les flux de trésorerie, encourageant la participation des prestataires.

Les chaînes de détail exploitent des horaires étendus et des plateformes de rendez-vous en ligne pour capter les consommateurs urbains actifs. Les accords d'achat en gros aident à maintenir des prix compétitifs même pour les vaccins combinés à haute valeur ajoutée. Alors que les assureurs santé recherchent des offres préventives rentables, les partenariats avec les pharmacies et les centres de soins urgents élargissent l'accès au secteur privé.

Analyse géographique

L'Amérique du Nord a dominé le marché des vaccins H1N1 avec une part de 40,12 % en 2025. La région bénéficie de contrats BARDA dépassant 2 milliards USD qui soutiennent l'expansion des capacités, notamment l'usine de Holly Springs de CSL Seqirus capable de produire 150 millions de doses en six mois. Les désignations de voie rapide de la FDA pour les vaccins combinés accélèrent les approbations, et le récent financement fédéral de 176 millions USD pour le programme à ARNm de Moderna signale un engagement soutenu envers le leadership technologique. Néanmoins, la baisse de l'adoption chez les personnes âgées et les enfants met à l'épreuve les objectifs de santé publique, suscitant de nouvelles campagnes éducatives.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,3 %, portée par les investissements dans la fabrication locale et une sensibilisation accrue à la santé urbaine. Le marché indien de la grippe a progressé de 21 % en 2025, bien que seulement 1,5 % des adultes âgés de 45 ans et plus aient été vaccinés, indiquant un vaste potentiel latent. Le Serum Institute peut augmenter sa production de 300 000 à plus d'un million de doses, illustrant la scalabilité de la production régionale. La Chine reconnaît progressivement les données cliniques étrangères pour accélérer les approbations, tandis que la surveillance active de la Corée du Sud démontre une maturité réglementaire.

L'Europe représente un marché mature mais innovant. Les orientations de l'EMA publiées en janvier 2025 rationalisent les approbations de souches mises à jour, réduisant les délais administratifs. L'achat par le Royaume-Uni de 5 millions de doses pandémiques souligne la préparation continue, et les fonds de cohésion de l'UE soutiennent les investissements transfrontaliers en capacité. Bien que la croissance soit plus lente que dans les régions émergentes, la demande de produits combinés et à haute dose soutient les revenus.

Paysage concurrentiel

Le marché présente une concentration modérée, les leaders intégrés verticalement exploitant leur échelle de fabrication et leur expertise en matière d'appels d'offres. Sanofi a rapidement adopté les souches 2025-2026 sélectionnées par la FDA pour ses gammes FLUZONE, FLUBLOK et FLUZONE High-Dose, illustrant l'agilité dans la mise à jour des portefeuilles. Le déclin de 4 % des revenus vaccinaux de GSK en 2024 a révélé une vulnérabilité aux changements de mix produits, stimulant la refocalisation du pipeline sur les formulations adjuvantées. CSL Seqirus consolide ses actifs à base d'œufs et à base de cellules pour servir les stocks publics et les marchés saisonniers, tandis que ses accords de remplissage-finition avec la BARDA sécurisent les volumes de montée en charge pandémique.

Les perturbateurs se taillent des niches via l'ARNm, les patches micro-réseaux et les antigènes universels. Le mRNA-1083 de Moderna a montré une immunogénicité supérieure en Phase 3 et est positionné pour un dépôt en 2026, pouvant potentiellement remodeler la dynamique des rappels pour adultes. Les patches dissolvables de Micron Biomedical pourraient étendre l'accès aux géographies éloignées une fois les obstacles à la scalabilité et à la réglementation surmontés. Les petites entreprises biotechnologiques se concentrent sur les antigènes de nucléoprotéines pour une couverture plus large entre les souches, espérant obtenir des contrats ciblés ou des accords de licence avec des fabricants plus importants.

Les collaborations stratégiques s'intensifient. Sanofi et Novavax co-développent un programme combiné grippe-COVID pour se couvrir contre les fluctuations de saisonnalité. Les organisations de fabrication sous contrat augmentent l'approvisionnement en nanoparticules lipidiques, essentielles pour les partenaires à ARNm. Alors que les autorités sanitaires mettent l'accent sur la résilience, les fournisseurs qui démontrent une flexibilité de plateforme et des chaînes d'approvisionnement sécurisées sont favorisés dans les appels d'offres concurrentiels, renforçant les tendances à la consolidation.

Leaders du secteur des vaccins H1N1

AstraZeneca Plc

Sanofi (Sanofi Pasteur AG)

GlaxoSmithKline Plc

CSL Limited (Seqirus GmbH)

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le Département américain de la Santé et des Services sociaux et les Instituts nationaux de la santé ont annoncé la plateforme vaccinale universelle Generation Gold Standard utilisant un virus entier inactivé par BPL.

- Mars 2025 : Sanofi a adopté les souches grippales sélectionnées par la FDA pour la saison 2025-2026 et a augmenté la production des vaccins FLUZONE, FLUBLOK et FLUZONE High-Dose.

- Mars 2025 : La FDA a émis des recommandations sur les souches virales pour les vaccins antigrippaux américains 2025-2026 couvrant les formulations à base d'œufs, à base de cellules et recombinantes.

- Janvier 2025 : Micron Biomedical a reçu une subvention BARDA de 2 millions USD pour développer un vaccin antigrippal à ARNm sans aiguille utilisant la technologie de patch micro-réseau dissolvable.

Portée du rapport mondial sur le marché des vaccins H1N1

Le virus H1N1, communément appelé grippe porcine, est une maladie infectieuse chez l'homme causée par le virus porcin H1N1, caractérisée par une toux persistante, un rhume, une forte fièvre, des yeux rouges et larmoyants, des douleurs corporelles, des maux de tête et un malaise général. Le marché des vaccins H1N1 est segmenté par type de produit, par voie d'administration et par géographie.

| Vaccin inactivé |

| Vaccin vivant atténué |

| À base d'œufs |

| À base de cellules |

| Recombinant |

| Intradermique |

| Intramusculaire |

| Intranasal |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Public |

| Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Vaccin inactivé | |

| Vaccin vivant atténué | ||

| Par technologie | À base d'œufs | |

| À base de cellules | ||

| Recombinant | ||

| Par voie d'administration | Intradermique | |

| Intramusculaire | ||

| Intranasal | ||

| Par groupe d'âge | Pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Par canal de distribution | Public | |

| Privé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vaccins H1N1 ?

Le marché des vaccins H1N1 s'élève à 2,24 milliards USD en 2026 et devrait atteindre 2,92 milliards USD d'ici 2031.

Quel type de produit domine le marché des vaccins H1N1 ?

Les formulations inactivées dominent, détenant 85,72 % de la part de marché en 2025, bien que les produits vivants atténués connaissent la croissance la plus rapide avec un CAGR de 6,05 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique bénéficie de l'expansion de la fabrication locale, de la hausse des dépenses de santé et de vastes populations non vaccinées, entraînant un CAGR de 6,3 % jusqu'en 2031.

Comment les plateformes à ARNm impactent-elles la concurrence ?

Les plateformes à ARNm permettent une adaptation plus rapide des souches et une immunogénicité plus élevée, permettant à des entreprises comme Moderna de défier les leaders traditionnels à base d'œufs.

Quels sont les principaux freins à la croissance du marché ?

Les coûts élevés des vaccins avec des lacunes de remboursement et les longs processus de fabrication à base d'œufs ralentissent l'adoption plus large, en particulier dans les contextes à faibles revenus.

Dernière mise à jour de la page le: