Taille et part du marché des vannes industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 81.21 Milliards de dollars |

| Taille du Marché (2031) | 101.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes industrielles par Mordor Intelligence

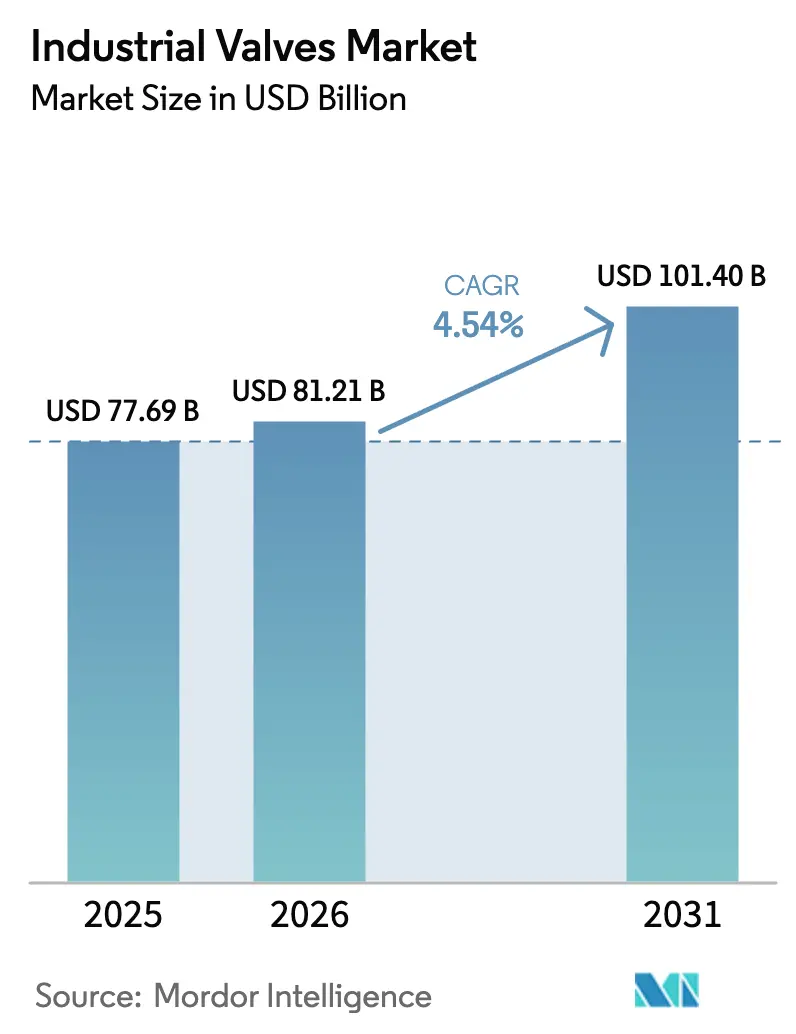

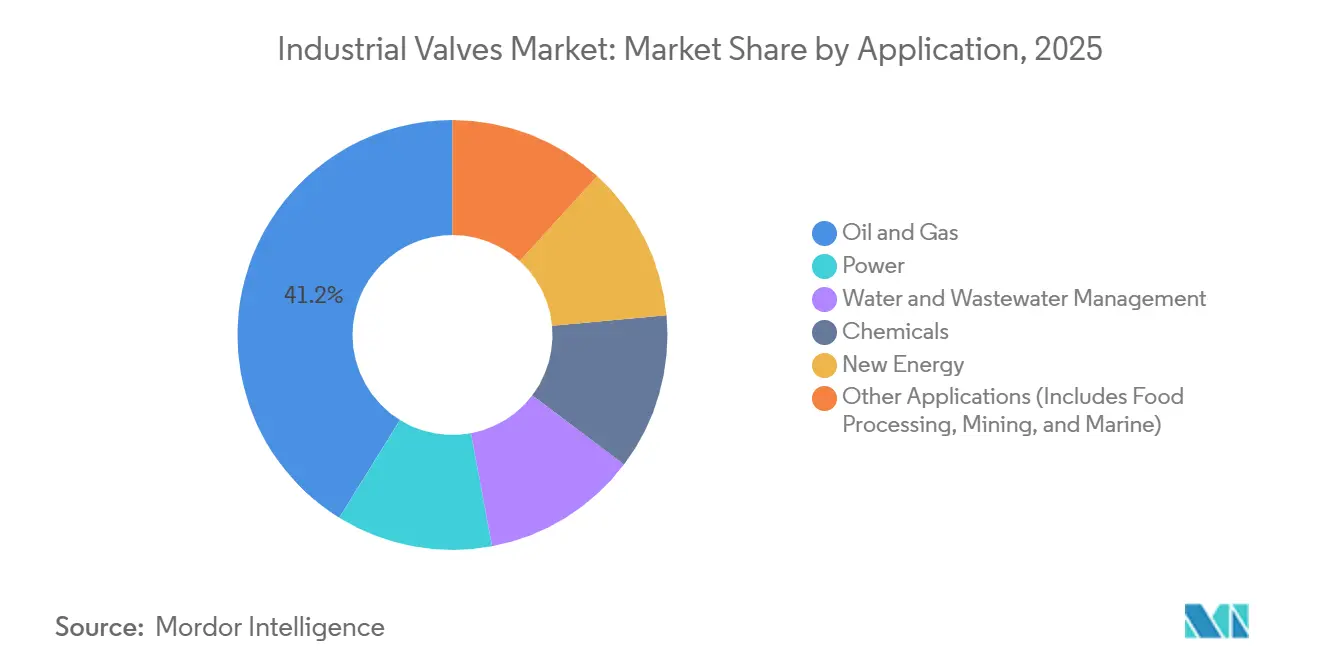

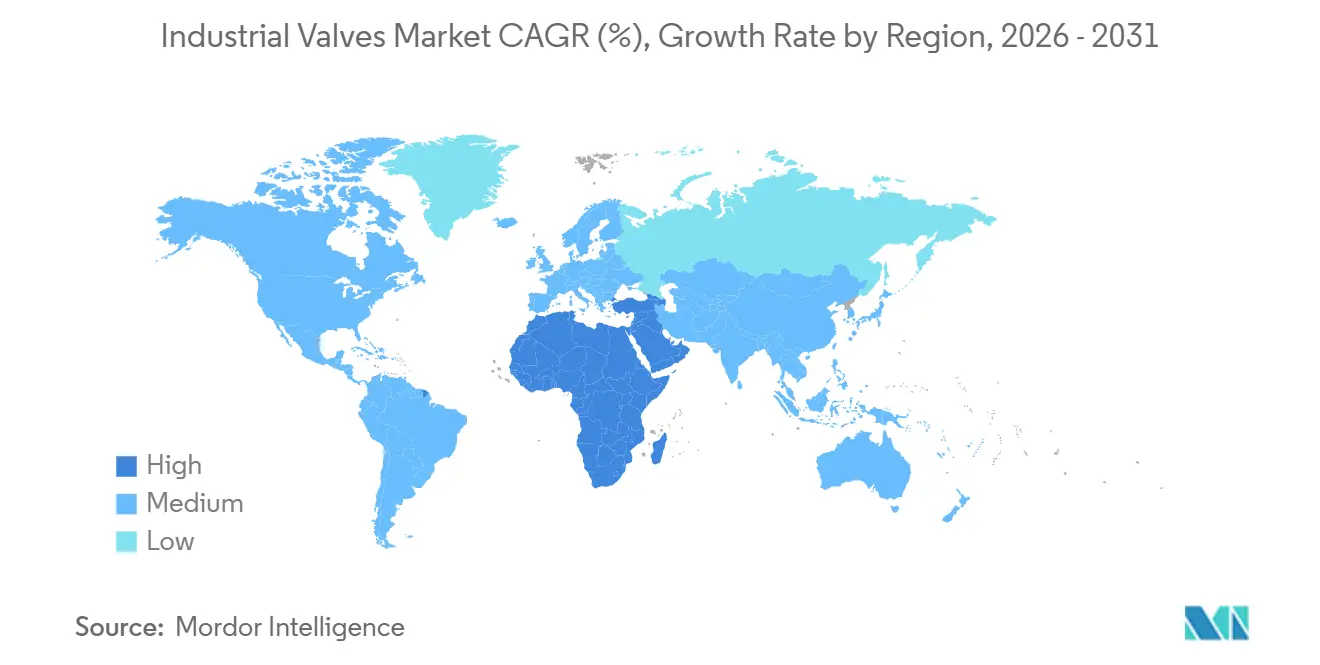

La taille du marché des vannes industrielles devrait augmenter de 77,69 milliards USD en 2025 à 81,21 milliards USD en 2026 et atteindre 101,40 milliards USD d'ici 2031, avec un TCAC de 4,54 % sur la période 2026-2031. Les constructions de terminaux GNL, les méga-projets de dessalement, les réseaux d'hydrogène et de captage du carbone, ainsi que l'essor des usines de semi-conducteurs orientent les capitaux vers des vannes spécialisées capables de résister aux températures cryogéniques, aux ultra-hautes pressions et aux fluides ultrapurs. Ces actifs en phase de démarrage exigent des prix premium et des délais de livraison plus longs, faisant évoluer la composition des revenus au détriment des remplacements de produits courants. L'Asie-Pacifique domine le marché des vannes industrielles avec une part de revenus de 40,47 % en 2025, portée par les nouveaux terminaux GNL à Singapour, en Thaïlande et en Indonésie. Pendant ce temps, le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 6,57 % jusqu'en 2031, soutenu par le projet de dessalement Hassyan aux Émirats arabes unis d'une valeur de 920 millions USD et le projet Facility E au Qatar d'une valeur de 2,8 milliards USD. Les vannes à bille détiennent 40,48 % du segment par type, tandis que les clapets anti-retour se développent à un TCAC de 7,18 % alors que les opérateurs procèdent à des modernisations pour respecter des limites d'émissions fugitives plus strictes.

Principaux enseignements du rapport

- Par type, les vannes à bille ont dominé avec une part de revenus de 40,48 % en 2025 ; les clapets anti-retour devraient se développer à un TCAC de 7,18 % jusqu'en 2031.

- Par catégorie de produit, les vannes à quart de tour représentaient 55,18 % de la part du marché des vannes industrielles en 2025, tandis que les vannes à tours multiples devraient croître à un TCAC de 5,81 % jusqu'en 2031.

- Par fonction de vanne, les vannes d'isolement représentaient 61,17 % de la taille du marché des vannes industrielles en 2025 ; les clapets anti-retour et les vannes de sécurité progressent à un TCAC de 6,66 % jusqu'en 2031.

- Par matériau de corps, l'acier détenait 45,22 % des revenus de 2025, tandis que les corps à base d'alliage progressent à un TCAC de 7,71 % jusqu'en 2031.

- Par application, le pétrole et le gaz représentaient 41,18 % des revenus de 2025 ; le segment des nouvelles énergies est le plus dynamique avec un TCAC de 9,22 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 40,47 % de la demande de 2025, et la région Moyen-Orient et Afrique devrait afficher un TCAC de 6,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vannes industrielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Constructions de terminaux GNL en Asie-Pacifique | +1.20% | Asie-Pacifique en cœur, avec extension vers l'Océanie | Moyen terme (2 à 4 ans) |

| Hausse des dépenses d'investissement en dessalement dans les États du CCG | +0.90% | Moyen-Orient (Arabie saoudite, Émirats arabes unis, Qatar) | Long terme (≥ 4 ans) |

| Cycles de remplacement pilotés par la maintenance prédictive dans le secteur chimique nord-américain | +0.70% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Méga-projets d'hydrogène et de CSC exigeant des vannes à ultra-haute pression | +1.10% | Mondial, avec une concentration précoce dans l'UE, l'Amérique du Nord et l'Australie | Long terme (≥ 4 ans) |

| Essor des vannes ultrapures dans les usines de semi-conducteurs | +0.60% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), Amérique du Nord (Arizona, Texas) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Constructions de terminaux GNL en Asie-Pacifique

L'Autorité du marché de l'énergie de Singapour a attribué en 2024 le contrat du deuxième terminal GNL du pays, spécifiant une unité flottante de stockage et de regazéification d'une capacité de stockage de 200 000 mètres cubes et d'un débit de 5 millions de tonnes par an, opérationnelle d'ici la fin de la décennie. Par ailleurs, l'installation Nong Fab en Thaïlande d'une capacité de 7,5 millions de tpa et le Train 3 de Tangguh en Indonésie d'une capacité de 3,8 millions de tpa nécessitent collectivement des milliers de vannes à bille et à papillon cryogéniques homologuées pour un service à −162 °C. Les contraintes d'approvisionnement en alliages de nickel allongent les délais de livraison à 24 semaines, favorisant les équipementiers disposant de fonderies intégrées. La dérive des spécifications vers des corps en alliage de nickel qualifiés ASME B16.34 fait monter les prix de vente moyens, renforçant le potentiel de marge pour les fournisseurs intégrés sur le marché des vannes industrielles.

Hausse des dépenses d'investissement en dessalement dans les États du CCG

L'usine de dessalement Hassyan aux Émirats arabes unis, dont le contrat EPC d'une valeur de 920 millions USD a été attribué début 2025, produira 180 millions de gallons impériaux par jour d'ici 2027 et était achevée à 55 % en février 2025, utilisant une technologie d'osmose inverse qui exige des vannes en acier duplex résistant à la corrosion pour la manipulation de saumure à haute salinité[1]Zawya, "Pipeline de projets de dessalement du CCG," zawya.com. Chaque installation nécessite 2 000 à 3 000 vannes à vanne et à papillon en acier duplex pour gérer la saumure à haute salinité. Les pénuries de fonderies locales poussent les services publics à pré-qualifier des fournisseurs européens et nord-américains, réorientant les dépenses régionales et créant des opportunités de coentreprises qui améliorent les perspectives dans le Golfe pour le marché des vannes industrielles.

Cycles de remplacement pilotés par la maintenance prédictive dans le secteur chimique nord-américain

Les positionneurs IoT alimentant des analyses en nuage réduisent les intervalles de remplacement de 10 à 12 ans à 7 à 9 ans, accélérant la demande de vannes à soupape et de vannes de régulation intelligentes[2]Agence de protection de l'environnement des États-Unis, "Règle finale sur le méthane 2024," epa.gov. La réglementation américaine sur le méthane impose des inspections trimestrielles des fuites et des amendes, incitant au retrait anticipé des vannes à fort dégazage. Les grands opérateurs pétrochimiques adoptent des garnitures à faibles émissions malgré une prime de prix de 25 %, tandis que les acteurs plus petits diffèrent, créant un schéma d'achat à deux vitesses au sein du marché des vannes industrielles.

Méga-projets d'hydrogène et de CSC exigeant des vannes à ultra-haute pression

Le projet H2NorthEast au Royaume-Uni a reçu l'approbation de la Direction en vertu de l'article 35 en novembre 2024, ouvrant la voie à un réseau de pipelines d'hydrogène reliant les clusters industriels de Teesside à des cavernes de stockage offshore, un système nécessitant des vannes homologuées pour 1 000 à 1 034 bars afin de gérer l'hydrogène comprimé sans fragilisation. Les pénuries de main-d'œuvre qualifiée pour le soudage retardent les calendriers de 6 à 9 mois, orientant les contractants EPC vers des ensembles de vannes préassemblés. Cette tendance consolide l'attribution des projets parmi un petit nombre de fournisseurs à haute capacité sur le marché des vannes industrielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénuries de moulages en alliage de nickel allongeant les délais de livraison | -0.80% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts de tests d'émissions fugitives plus stricts pour les PME | -0.50% | Amérique du Nord, UE, avec adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage rapide aux actionneurs électriques cannibalisent la demande de vannes manuelles | -0.30% | Mondial, mené par l'Amérique du Nord et l'Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de moulages en alliage de nickel allongeant les délais de livraison

L'interdiction d'exportation de minerai de nickel par l'Indonésie en 2020, prolongée jusqu'en 2024 et 2025, et les restrictions parallèles des Philippines ont concentré 70 % à 80 % de la production mondiale de nickel raffiné en Chine, créant un goulot d'étranglement pour les moulages de vannes en duplex et en Inconel nécessitant une teneur en nickel supérieure à 20 %. Les petits fabricants ne disposant pas de la solidité financière nécessaire pour pré-acheter du nickel quittent les segments en alliages spéciaux, cédant des parts de marché à des acteurs intégrés verticalement tels que Flowserve et Velan qui exploitent des fonderies intégrées ou détiennent des accords d'approvisionnement pluriannuels. Cette dynamique de consolidation devrait persister jusqu'à ce que de nouvelles capacités de raffinage du nickel en Indonésie et aux Philippines entrent en service entre 2027 et 2028.

Coûts de tests d'émissions fugitives plus stricts pour les PME

La réglementation sur le méthane de l'EPA américaine de décembre 2024 a introduit un Programme de réponse aux super-émetteurs obligeant les installations à réparer les fuites détectées par des enquêtes satellitaires ou aériennes de tiers dans un délai de 5 jours pour les émissions supérieures à 100 kilogrammes par heure, un seuil qui capture les fuites de tiges de vanne dans les conceptions plus anciennes de vannes à vanne et à soupape. Par conséquent, les fournisseurs plus petits consolident leurs portefeuilles de références ou quittent les marchés réglementés, tandis que les grands équipementiers amortissent les coûts de test sur des volumes de production plus élevés. Cette asymétrie réglementaire accélère la concentration du marché, les 5 premiers fournisseurs de vannes devant capter une part supplémentaire de 3 % à 5 % d'ici 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les vannes à bille dominent, les clapets anti-retour progressent sous l'effet des mandats de sécurité

Les vannes à bille ont capté 40,48 % de la part de marché en 2025, reflétant leur simplicité à quart de tour et leur fermeture étanche dans les applications pétrolières, gazières et chimiques, tandis que les clapets anti-retour se développent à un TCAC de 7,18 % jusqu'en 2031, le taux le plus rapide parmi les types de vannes. Cette accélération découle des réglementations de sécurité des procédés imposant la prévention du reflux dans les pipelines d'hydrogène et les réseaux de CSC, où le reflux peut déclencher des excursions de pression catastrophiques. Les vannes à papillon servent les systèmes d'eau et d'eaux usées à grand diamètre et basse pression, offrant des avantages de coût par rapport aux vannes à vanne dans les projets municipaux, mais leur part reste stable car les opérateurs privilégient les vannes à bille pour les fonctions d'isolement critiques.

Les révisions plus strictes des normes anti-incendie et à faibles émissions de l'API 6D favorisent désormais les géométries de vannes à bille, tandis que les clapets anti-retour à double disque protègent les pompes cryogéniques GNL lors des arrêts d'urgence. Les vannes à papillon conservent leur pertinence dans le secteur de l'eau, et les vannes à vanne persistent dans les services à vapeur haute pression. Les vannes à obturateur conique occupent des niches de boues, complétant le paysage du marché des vannes industrielles pour les types de contrôle de débit.

Par produit (mouvement) : rapidité du quart de tour versus précision des tours multiples

Les vannes à quart de tour détenaient une part de 55,18 % en 2025, une domination ancrée dans leur actionnement rapide — 90 degrés de l'ouverture à la fermeture — qui réduit le temps de cycle dans les procédés par lots automatisés et les systèmes d'arrêt d'urgence. Les vannes à tours multiples devraient croître à un TCAC de 5,81 % alors que les projets d'hydrogène et de CSC spécifient des conceptions à vanne et à soupape pour l'étanchéité sous des charges de 1 000 bars.

Le passage aux actionneurs électriques remodèle l'économie du mix produit. L'appel aux résultats du troisième trimestre 2024 d'Emerson a mis en évidence une augmentation de 12 % d'une année sur l'autre des fixations d'actionneurs électriques pour les vannes à tours multiples, portée par des complexes pétrochimiques remplaçant les systèmes pneumatiques pour éliminer les compresseurs d'air d'instrumentation et réduire la consommation d'énergie de 15 % à 20 %. La polyvalence de montage ISO 5211 maintient la popularité des dispositifs à quart de tour dans les travaux de modernisation, tandis que les kits personnalisés ajoutent une complexité de coût aux mises à niveau à tours multiples, façonnant la dynamique de choix des produits sur le marché des vannes industrielles.

Par fonction de vanne : l'isolement en tête, les clapets anti-retour et la sécurité s'accélèrent

Les vannes d'isolement représentaient 61,17 % de la part fonctionnelle en 2025, reflétant leur omniprésence dans les services marche/arrêt dans tous les secteurs d'utilisation finale, des pipelines de pétrole brut à la distribution d'eau municipale. Les vannes de régulation, y compris les variantes de contrôle et d'étranglement, servent les industries à processus continu — pâte et papier, produits pharmaceutiques, production d'énergie — où le maintien du point de consigne à ±2 % est essentiel à la qualité du produit et à l'efficacité thermique.

Les vannes d'isolement bénéficient de la base d'application la plus large, mais leur nature de produit courant — de nombreuses vannes à bille et à vanne se concurrencent sur le prix plutôt que sur la performance — limite l'expansion des marges. Les vannes de régulation, en revanche, commandent des prix unitaires supérieurs de 30 % à 50 % en raison de la garniture de précision et de l'intégration du positionneur, mais leur part de marché reste limitée par l'intensité capitalistique des industries à processus continu. Les clapets anti-retour occupent un terrain intermédiaire : des prix unitaires inférieurs à ceux des vannes de régulation mais des volumes supérieurs à ceux des vannes de sécurité, avec des conceptions à double disque et à disque basculant gagnant des parts dans le service GNL en raison de leur faible encombrement et de leur faible perte de charge.

Par matériau de corps : les variantes à base d'alliage dépassent l'acier face aux exigences de résistance à la corrosion

Les vannes à corps en acier ont conservé une part de 45,22 % en 2025, répartie à peu près également entre l'acier au carbone (ASTM A216 WCB) pour les services en hydrocarbures non corrosifs et en eau, et l'acier inoxydable austénitique (316/316L) pour les applications chimiques et de transformation alimentaire légèrement corrosives. Les vannes en fonte grise et en fonte ductile servent les systèmes d'eau et d'eaux usées municipaux à basse pression, où le coût par vanne est primordial et les taux de corrosion sont gérables avec des revêtements en ciment ou en époxy. Cependant, les variantes en alliage telles que le duplex 2205, l'Inconel 625 et l'acier à 9 % de nickel progresseront à un TCAC de 7,71 % alors que les actifs GNL et d'hydrogène vert exigent une résistance accrue à la corrosion.

Les aciers inoxydables duplex (2205, 2507) combinent la résistance à la corrosion des nuances austénitiques avec la résistance des nuances ferritiques, permettant des corps de vannes à parois plus minces et plus légères qui réduisent les coûts de matériaux de 15 % à 20 % par rapport à l'Inconel massif, mais leurs difficultés de soudabilité — nécessitant un traitement thermique après soudage pour restaurer la résistance à la corrosion — limitent leur adoption dans les tuyauteries fabriquées sur site. L'Inconel et le Hastelloy restent indispensables pour les services en gaz acide et en CO₂ supercritique. L'interdiction de minerai par l'Indonésie fait peser le risque d'approvisionnement directement sur les alliages à forte teneur en nickel, influençant les stratégies d'approvisionnement au sein du marché des vannes industrielles.

Par application : les nouvelles énergies progressent tandis que le pétrole et le gaz arrivent à maturité

Le pétrole et le gaz détenaient 41,18 % de la part d'application en 2025, un chiffre qui masque des tendances divergentes : la production offshore en amont se contracte dans les bassins matures (mer du Nord, golfe du Mexique) tout en se développant dans des zones pionnières (Guyana, Suriname), l'infrastructure de pipelines intermédiaires croît modestement pour accueillir les exportations de GNL, et le raffinage en aval est stagnant sur les marchés de l'OCDE mais robuste en Asie et au Moyen-Orient. Les applications de nouvelles énergies se développent à un TCAC de 9,22 % jusqu'en 2031, plus du double de la moyenne du marché, portées par les systèmes hydrauliques de calage des pales des éoliennes, les boucles de sel fondu solaire-thermique et les circuits de gestion thermique du stockage d'énergie par batteries qui consommaient collectivement des volumes de vannes négligeables il y a dix ans.

Les projets d'eau municipaux soutiennent une demande de remplacement stable, tandis que les usines de semi-conducteurs consomment des vannes pour fluides ultrapurs répondant aux limites de propreté SEMI F57. Ces niches émergentes élargissent collectivement le marché total adressable des vannes industrielles.

Analyse géographique

L'Asie-Pacifique détenait 40,47 % des revenus en 2025, portée par les terminaux GNL et les usines de semi-conducteurs qui nécessitent chacun des milliers de vannes de précision. La Chine, Taïwan et la Corée du Sud soutiennent la demande des usines, tandis que l'Asie du Sud-Est développe son infrastructure gazière pour remplacer le charbon.

L'Amérique du Nord génère des revenus après-vente élevés grâce à sa vaste base installée. Les incitations de 39 milliards USD de la loi CHIPS ont stimulé les usines d'Intel, Micron et Samsung en Arizona, au Texas et en Ohio, intégrant des boucles d'eau ultrapure avec des spécifications strictes de propreté des vannes.

Le Moyen-Orient et l'Afrique afficheront un TCAC de 6,57 % jusqu'en 2031, le plus rapide au monde, grâce aux dépenses d'investissement en dessalement du CCG et aux expansions pétrochimiques saoudiennes. Les pôles éoliens offshore et de CSC en Europe compensent partiellement les retraits de l'énergie fossile, tandis que les projets pré-sel et de schiste en Amérique latine soutiennent la demande régionale de vannes, illustrant la répartition géographique du marché des vannes industrielles.

Paysage concurrentiel

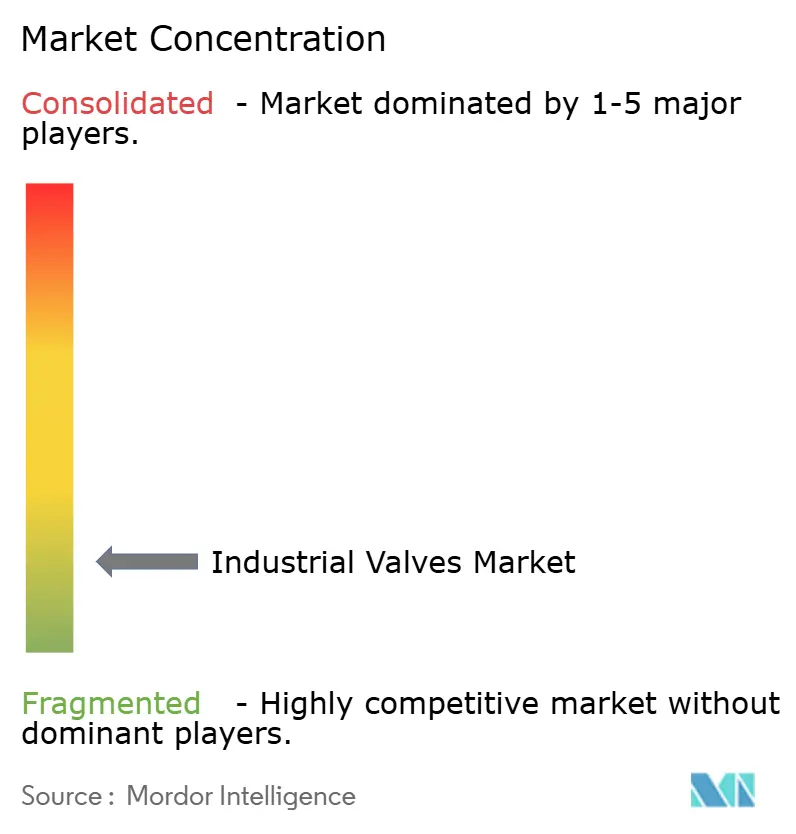

Le marché des vannes industrielles est très fragmenté. Les fonderies intégrées et les contrats pluriannuels de nickel protègent les grands équipementiers des chocs de prix des matières premières, tandis que les spécialistes horizontaux comme IMI Critical verrouillent des marges supérieures à 40 % dans les niches de service sévère. Les opportunités de marché inexploitées tournent autour des revêtements compatibles avec l'hydrogène, des modernisations d'actionneurs modulaires et des plateformes de maintenance prédictive centrées sur les données. Les challengers régionaux tels que KITZ et AVK tirent parti de délais de livraison plus courts de 12 à 16 semaines pour remporter des commandes EPC. Les coûts de certification, de 50 000 à 80 000 USD par modèle de vanne, favorisent les acteurs établis disposant de portefeuilles de tests amortis, consolidant les parts au sein du marché des vannes industrielles.

Leaders du secteur des vannes industrielles

Emerson Electric Co.

Flowserve Corporation

SLB

Crane Company

IMI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Flowserve Corporation a lancé la série Worcester Cryogenic de vannes à bille flottantes à passage réduit et à quart de tour pour les secteurs du gaz naturel liquéfié (GNL), de l'hydrogène et d'autres gaz industriels. Disponibles en configurations trois pièces (série CF44) et à brides (séries CF51/CF52), les vannes sont dotées d'une tige haute résistance.

- Avril 2024 : Chemtech Industrial Valves (CIVL) a fabriqué et fourni une vanne à lunette DN 2400 MM à une usine de cuivre en Inde. La vanne a été conçue et fabriquée pour gérer une application très toxique et corrosive, comprenant des fumées de dioxyde de soufre et de trioxyde de soufre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des vannes industrielles comme l'ensemble des dispositifs mécaniques fabriqués en usine dont la fonction principale est de démarrer, d'arrêter ou de moduler le flux de liquides, de gaz ou de boues dans les systèmes de tuyauterie industrielle et de traitement des procédés, quel que soit le type d'actionnement. Selon Mordor Intelligence, les revenus sont comptabilisés au point de vente du fabricant de vannes et sont exprimés en USD sur 27 marchés nationaux.

Exclusions du périmètre : les robinets de plomberie domestique, les vannes de laboratoire microfluidique et les actionneurs autonomes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Vanne à bille

- Vanne à papillon

- Vanne à vanne

- Vanne à soupape

- Vanne à obturateur conique

- Autres types

- Par produit

- Vanne à quart de tour

- Vanne à tours multiples

- Autres produits

- Par fonction de vanne

- Vannes d'isolement

- Vannes de régulation

- Clapets anti-retour et vannes de sécurité

- Par matériau de corps

- Acier (acier au carbone et acier inoxydable)

- À base d'alliage (duplex, Inconel, etc.)

- Fonte grise/ductile

- Alliages de nickel cryogéniques

- Autres

- Par application

- Pétrole et gaz

- Énergie

- Gestion de l'eau et des eaux usées

- Produits chimiques

- Nouvelles énergies

- Autres applications (comprend la transformation alimentaire, l'exploitation minière et le secteur maritime)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Viêt Nam

- Malaisie

- Thaïlande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays nordiques

- Turquie

- Russie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Nigéria

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats auprès d'opérateurs pétroliers midstream aux États-Unis, des contractants EPC au Moyen-Orient et des responsables de maintenance de services des eaux en Asie du Sud-Est. Ces discussions ont permis de vérifier les prix de vente moyens, les cycles de remplacement en fin de vie utile et les calendriers d'arrêt à venir, comblant ainsi les lacunes que les statistiques publiques ne permettent pas de couvrir.

Recherche documentaire

Nous avons commencé par des données commerciales provenant de sources telles que UN Comtrade, les bases de données de l'US International Trade Commission et Eurostat afin d'évaluer les flux transfrontaliers de vannes. Les codes sectoriels de l'International Valve Manufacturers Association et de la China Valve Association ont permis de clarifier les pôles de production. Les ajouts de capacité de raffinage de l'Energy Information Administration, les listes de projets de l'International Desalination Association et les indices de prix de la World Steel Association ont apporté un contexte en termes de volumes, de pipeline de projets et de coûts. Les fichiers d'abonnement de D&B Hoovers et de Dow Jones Factiva ont contribué à valider la répartition des revenus des principaux fournisseurs. Les exemples ci-dessus sont illustratifs ; de nombreuses autres sources publiques et payantes ont alimenté notre revue documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les données de production et d'importations nettes en consommation apparente, qui est ensuite vérifiée par rapport aux estimations ASP × unités échantillonnées collectées à partir des consolidations fournisseurs. Les variables clés comprennent : 1) les tendances des CAPEX en amont et en midstream, 2) les ajouts de capacité des usines de dessalement, 3) les fréquences de turnaround des raffineries, 4) les évolutions régionales des prix de l'acier, et 5) les taux de modernisation des vannes intelligentes. Une régression multivariée prévoit chaque facteur, tandis que l'analyse de scénarios tient compte des prix cycliques du pétrole. Des approximations ascendantes permettent de réconcilier tout écart significatif supérieur à trois pour cent.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de deux révisions par des analystes, au cours desquelles les anomalies par rapport aux ratios historiques de la demande et aux signaux comparatifs sont signalées. Nous actualisons le modèle annuellement ; des événements significatifs tels que de grands trains GNL ou des arrêts de force majeure déclenchent des mises à jour intermédiaires. Avant la publication, une nouvelle validation garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les vannes industrielles est solidement crédible

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des gammes de produits, des références de prix et des cadences d'actualisation différentes. Nous reconnaissons ces réalités d'emblée avant d'expliquer les principaux facteurs d'écart ci-dessous.

Les principaux facteurs d'écart comprennent une inclusion plus large de composants par certains éditeurs (actionneurs, instrumentation), le recours à la valeur des expéditions mondiales sans variation régionale de l'ASP, et des cycles d'actualisation des modèles moins fréquents qui ne tiennent pas compte des récents projets d'hydrogène et de dessalement influençant la demande de 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 74,34 Md USD (2025) | Mordor Intelligence | - |

| 95,58 Md USD (2024) | Global Consultancy A | Inclut les actionneurs et les services après-vente, différenciation régionale de l'ASP limitée |

| 78,10 Md USD (2024) | Industry Analysis Firm B | Utilise les volumes d'expédition avec un ASP mondial uniforme, exclut les alliages premium spécifiques aux projets |

La comparaison montre qu'une fois les dérives de périmètre et les raccourcis de tarification éliminés, l'ensemble de variables rigoureux de Mordor et son cycle d'actualisation annuel fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des vannes industrielles en 2031 ?

Le marché devrait atteindre 101,40 milliards USD d'ici 2031, avec un TCAC de 4,54 %.

Quel type de vanne devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Quel type de vanne devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Pourquoi les corps de vannes à base d'alliage gagnent-ils en popularité ?

Pourquoi les corps de vannes à base d'alliage gagnent-ils en popularité ?

Quelle région présente le plus fort potentiel de croissance ?

Quelle région présente le plus fort potentiel de croissance ?

Comment la maintenance prédictive influence-t-elle la demande de vannes ?

Comment la maintenance prédictive influence-t-elle la demande de vannes ?

Dernière mise à jour de la page le: