Taille et part du marché de l'amidon natif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.96 Milliards de dollars |

| Taille du Marché (2031) | 33.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

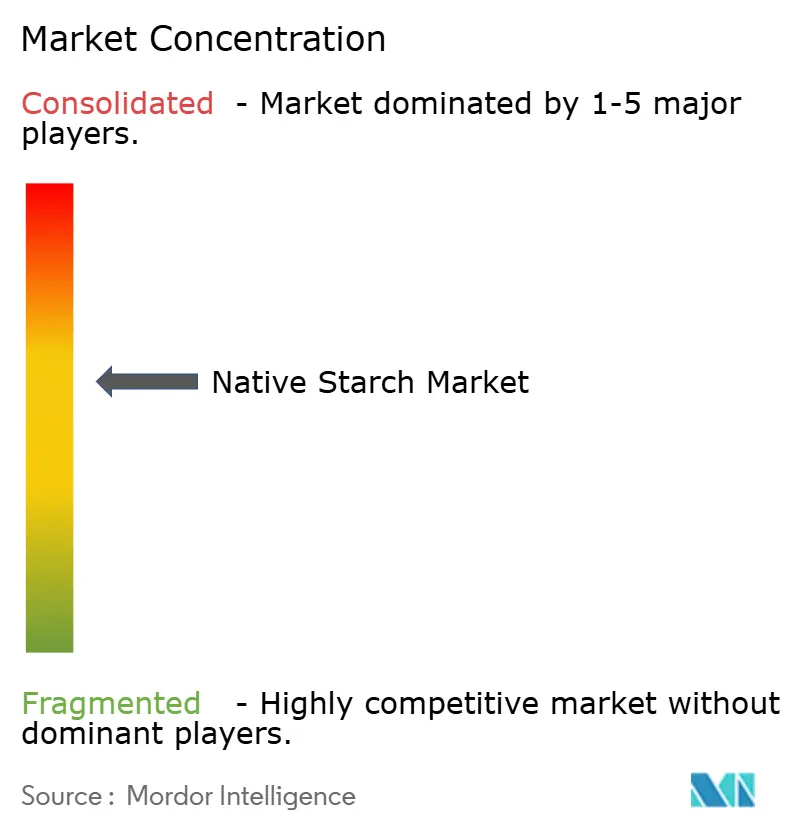

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon natif par Mordor Intelligence

La taille du marché de l'amidon natif était évaluée à 24,71 milliards USD en 2025 et devrait croître de 25,96 milliards USD en 2026 pour atteindre 33,2 milliards USD d'ici 2031, à un TCAC de 5,05 % durant la période de prévision (2026-2031). Cette croissance est portée par l'expansion des applications dans l'alimentation, les produits pharmaceutiques, les soins personnels, le papier, les adhésifs et les bioplastiques, ainsi que par les tendances de reformulation à étiquette propre qui valorisent l'amidon natif en tant qu'ingrédient fonctionnel sans produits chimiques. Les producteurs font face à la volatilité des prix des matières premières grâce à une diversification des approvisionnements, à l'intégration verticale et aux avancées des technologies d'extraction qui améliorent les rendements et réduisent la consommation de ressources. Les principaux domaines de demande comprennent la boulangerie, la confiserie, les produits laitiers, les alternatives à la viande et les emballages biodégradables, les régimes à base de plantes et les aliments fonctionnels renforçant davantage son rôle de texturant et de composant nutritionnel. Les utilisateurs industriels dans les secteurs du papier et de l'emballage adoptent l'amidon pour des objectifs de durabilité, ce qui suscite des investissements dans des grades spéciaux et des technologies telles que l'extraction assistée par ultrasons et les traitements thermiques-hydriques pour améliorer les performances tout en maintenant un profil à étiquette propre. Malgré les défis réglementaires et les fluctuations des coûts agricoles, ces facteurs soutiennent collectivement la trajectoire de croissance du marché.

Principaux enseignements du rapport

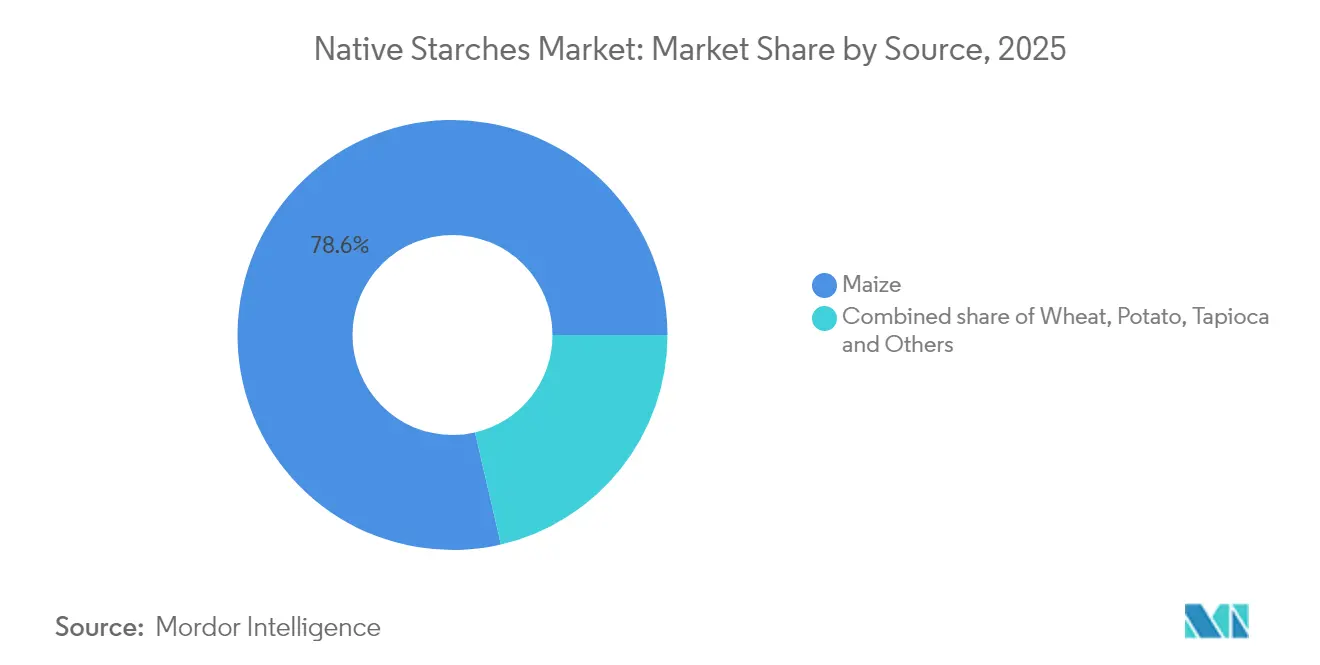

- Par source, le maïs a capturé 78,62 % de la part du marché de l'amidon natif en 2025, tandis que le tapioca devrait croître à un TCAC de 5,32 % entre 2026 et 2031.

- Par forme, la poudre représentait 79,15 % de la taille du marché de l'amidon natif en 2025 ; les formats liquides progressent à un TCAC de 5,78 % jusqu'en 2031.

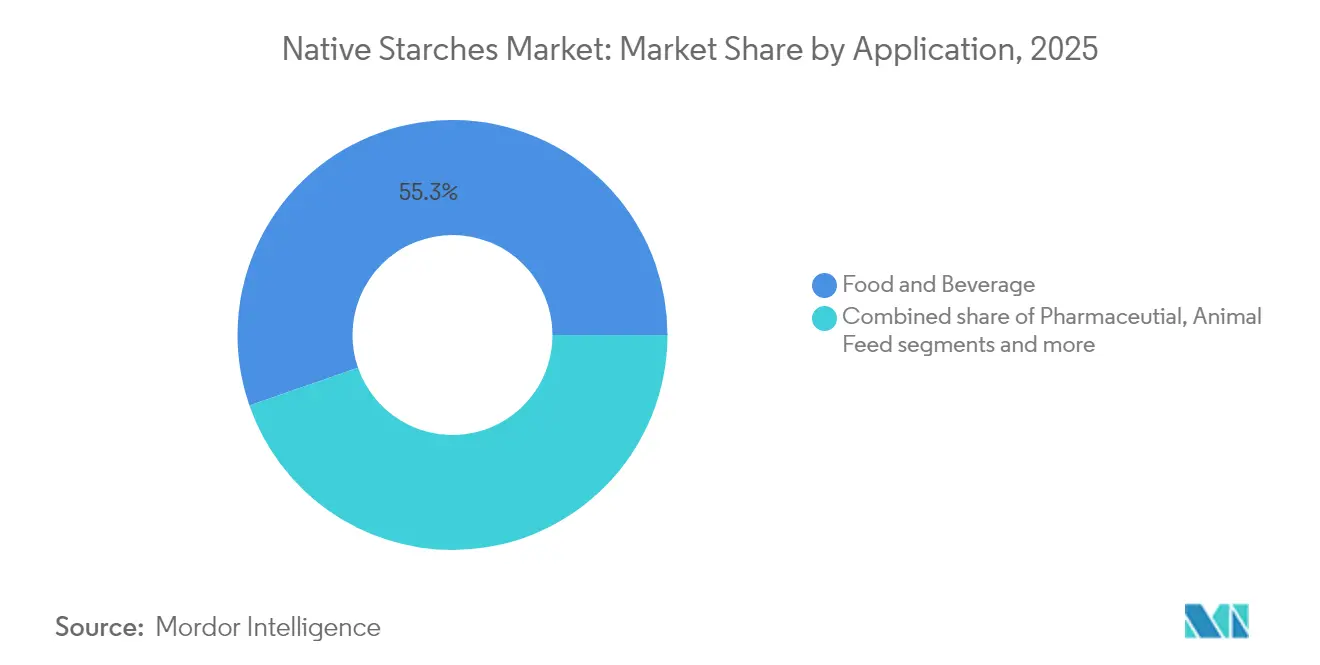

- Par application, l'alimentation et les boissons représentaient 55,32 % de la taille du marché de l'amidon natif en 2025, tandis que l'application pharmaceutique enregistre le TCAC le plus élevé à 5,98 % jusqu'en 2031.

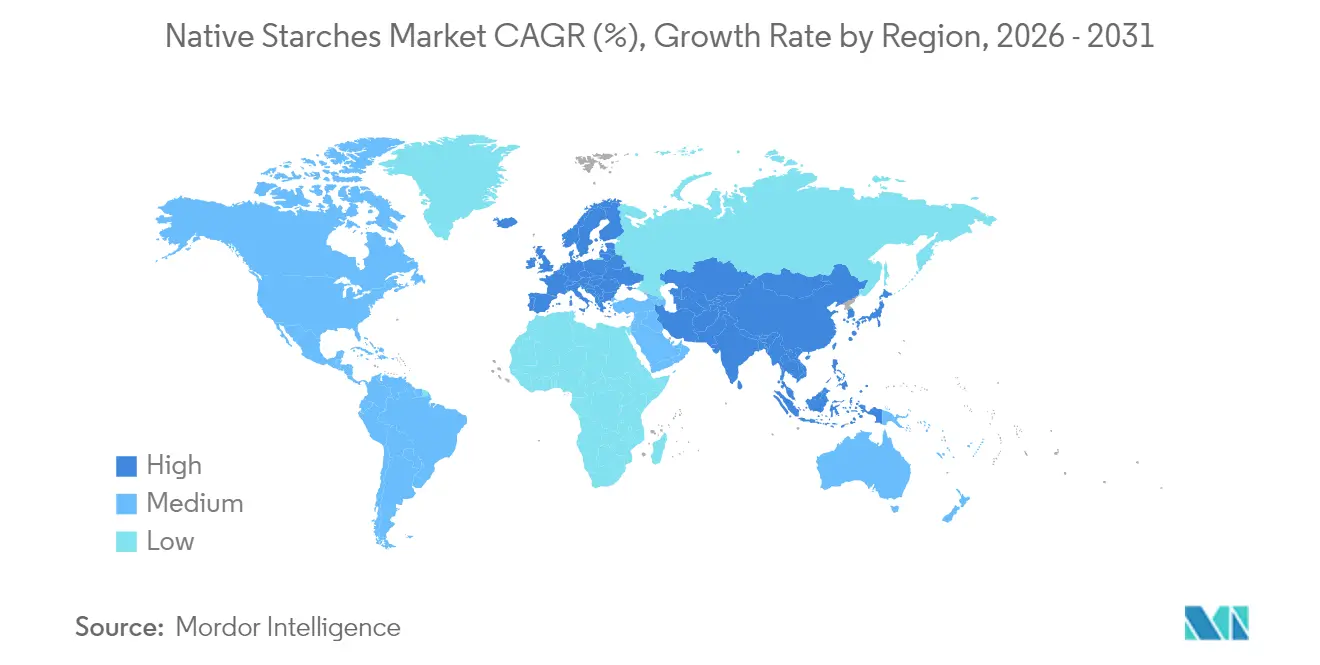

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 31,94 % en 2025, tandis que la région Moyen-Orient et Afrique devrait se développer à un TCAC de 5,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'amidon natif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation croissante en boulangerie et confiserie comme texturant | +1.2% | Mondial, avec un impact plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Agent épaississant rentable pour les aliments transformés | +0.9% | Mondial, avec un impact significatif en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Hausse de la demande d'ingrédients alimentaires à base de plantes et fonctionnels | +1.4% | Amérique du Nord, Europe, avec un impact croissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'amidon natif dans les applications industrielles au-delà de l'alimentation | +0.8% | Mondial, avec un impact plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Collaboration stratégique entre les géants de l'alimentation et les producteurs locaux d'amidon | +0.6% | Mondial, avec un accent sur l'Asie-Pacifique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Inclusion de l'amidon natif dans l'alimentation portée par la tendance à l'étiquette propre | +1.1% | Amérique du Nord, Europe, avec une adoption croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante en boulangerie et confiserie comme texturant

L'amidon natif est de plus en plus privilégié dans les secteurs de la boulangerie et de la confiserie pour sa capacité à améliorer la texture, à retenir l'humidité et à prolonger la durée de conservation sans additifs chimiques. Cette reformulation stratégique aide les fabricants à répondre à la demande d'étiquette propre tout en réduisant les coûts de production. Les amidons natifs dérivés du maïs et du tapioca, appréciés pour leurs saveurs neutres, fonctionnent bien dans les contextes à haute teneur en sucre, assurant la stabilité et préservant les qualités sensorielles. Agissant à la fois comme agent épaississant et texturant, l'amidon natif simplifie les listes d'ingrédients et garantit une qualité de produit constante à l'échelle mondiale. Le soutien réglementaire favorise davantage son adoption. Par exemple, la FDA américaine promeut la transparence dans l'étiquetage alimentaire, encourageant les ingrédients naturels, tandis que le Projet d'étiquette propre européen influence les choix des consommateurs vers des alternatives comme l'amidon natif. Dans la région Asie-Pacifique, la hausse des revenus et la sensibilisation à la qualité alimentaire stimulent la demande de produits de boulangerie et de confiserie à étiquette propre. Ces facteurs positionnent l'amidon natif comme essentiel pour répondre aux préférences des consommateurs et aux exigences réglementaires, stimulant la croissance du marché mondial.

Agent épaississant rentable pour les aliments transformés

L'amidon natif, de plus en plus privilégié dans le secteur des aliments transformés, se distingue par ses propriétés épaississantes rentables. Il offre des résultats constants à un prix inférieur à celui des hydrocolloïdes et autres ingrédients spéciaux. Cet avantage financier est vital pour les producteurs alimentaires confrontés à l'inflation tout en maintenant des prix stables. Dérivés du maïs et des pommes de terre, les amidons natifs subissent un traitement minimal, réduisant les coûts de production et économisant l'énergie par rapport aux homologues modifiés ou aux texturants à base de protéines végétales. Leur adaptabilité à divers niveaux de pH et conditions de traitement permet une standardisation dans des produits variés, des soupes et sauces aux alternatives laitières et aux plats préparés. Les données de l'USDA montrent que la production américaine de maïs a atteint 389,67 millions de tonnes métriques en 2023/24, assurant un approvisionnement stable en matières premières [1]Source : Département américain de l'Agriculture, "Marchés mondiaux et commerce des céréales de l'USDA-2025", www.fas.usda.gov. Cette abondance renforce la rentabilité des amidons natifs, consolidant leur statut de premier choix pour les fabricants. Les avancées des technologies d'extraction de l'amidon ont amélioré les taux de rendement et les attributs fonctionnels, permettant aux fabricants d'atteindre la viscosité et le toucher en bouche souhaités avec moins d'amidon. Ces améliorations réduisent les coûts de la chaîne d'approvisionnement et renforcent une image d'étiquette propre.

Hausse de la demande d'ingrédients alimentaires à base de plantes et fonctionnels

Avec la popularité croissante des aliments à base de plantes et des produits de nutrition fonctionnelle, la demande d'amidon natif a fortement augmenté. Autrefois considéré comme une simple source de glucides, l'amidon natif, en particulier ses variantes résistantes, est désormais valorisé pour ses propriétés prébiotiques et son potentiel dans la gestion de la glycémie. Cette polyvalence le rend essentiel dans les formulations à base de plantes. Les fabricants alimentaires utilisent des amidons natifs provenant de diverses sources botaniques pour créer des textures dans les alternatives à la viande, créant des structures fibreuses et retenant l'humidité pour imiter les protéines animales. Son statut d'étiquette propre renforce davantage son attrait sur le marché des aliments fonctionnels haut de gamme, où la transparence des ingrédients est primordiale. Les initiatives gouvernementales soulignent également la croissance du marché mondial des amidons natifs. La Politique agricole commune (PAC) de l'Union européenne promeut l'agriculture durable et les cultures productrices d'amidon, s'alignant sur la demande des consommateurs pour des produits à étiquette propre et à base de plantes. De plus, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) met l'accent sur les amidons natifs pour améliorer les régimes à base de plantes et répondre à la sécurité alimentaire mondiale. Ces facteurs soulignent l'importance de l'amidon natif pour répondre aux besoins évolutifs des consommateurs et de l'industrie.

Adoption de l'amidon natif dans les applications industrielles au-delà de l'alimentation

Poussé par une quête de durabilité, le secteur industriel se tourne de plus en plus vers l'amidon natif, marquant une expansion notable au-delà de ses applications traditionnelles centrées sur l'alimentation. En tête de ce mouvement, les industries du papier et de l'emballage intègrent les amidons natifs dans l'encollage de surface, les revêtements et les adhésifs. Ces industries bénéficient des avantages environnementaux de la biodégradabilité de l'amidon, notamment dans les applications à usage unique soumises à un contrôle réglementaire croissant. Les innovations dans les bioplastiques à base d'amidon, offrant des performances améliorées et des caractéristiques de fin de vie supérieures, propulsent davantage cette tendance. Parallèlement, le secteur pharmaceutique exploite l'amidon natif comme excipient multifonctionnel dans les formulations de comprimés, crucial pour la désintégration, la liaison et la libération contrôlée. Cette adoption généralisée dans les industries non seulement stabilise et diversifie la demande pour les producteurs d'amidon, les protégeant des fluctuations sectorielles, mais stimule également les investissements dans des grades d'amidon spécialisés adaptés à des besoins industriels distincts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La fluctuation des prix des matières premières agricoles affecte les marges bénéficiaires du secteur | -0.7% | Mondial, avec un impact plus élevé dans les régions vulnérables au changement climatique | Moyen terme (2-4 ans) |

| Exigences réglementaires complexes | -0.5% | Amérique du Nord, Europe, avec un impact croissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations potentielles liées aux allergènes pour l'amidon à base de blé | -0.3% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La sensibilité à l'humidité de l'amidon natif réduit la durée de conservation | -0.4% | Mondial, avec un impact plus élevé dans les régions tropicales humides | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La fluctuation des prix des matières premières agricoles affecte les marges bénéficiaires du secteur

Les producteurs du secteur de l'amidon natif font face à des pressions sur les marges en raison de la volatilité des prix des matières premières agricoles. Les fabricants d'amidon de maïs sont particulièrement touchés, en concurrence avec le secteur des biocarburants pour les matières premières. Les perturbations météorologiques induites par le changement climatique, telles que les sécheresses dans les régions clés, ont aggravé les incertitudes de récolte, provoquant des pénuries d'approvisionnement et des hausses de prix qui ne peuvent pas être rapidement répercutées sur les clients industriels disposant de contrats à long terme. Pour y remédier, les producteurs diversifient leurs sources d'amidon et s'intègrent verticalement dans la production agricole. Beaucoup forment des partenariats directs avec les agriculteurs avec des prix garantis pour sécuriser les chaînes d'approvisionnement et investissent dans des technologies de traitement pour gérer des qualités de récolte variables tout en maintenant les normes de produit. Bien que ces stratégies nécessitent un capital important, elles sont essentielles pour rester compétitif sur le marché.

Exigences réglementaires complexes

Le paysage réglementaire de l'amidon natif devient de plus en plus complexe, posant des défis de conformité pour les petits producteurs et les acteurs des marchés émergents. Les fabricants doivent naviguer dans des réglementations diverses sur la sécurité alimentaire, la modification génétique, la gestion des allergènes et les certifications de durabilité sur les marchés d'exportation. Par exemple, les exigences strictes de documentation non-OGM de l'Union européenne contraignent les producteurs d'amidon de maïs à établir des chaînes d'approvisionnement séparées et à effectuer des tests approfondis. De plus, l'utilisation de l'amidon natif comme excipient par l'industrie pharmaceutique le soumet à des normes de bonnes pratiques de fabrication (BPF) plus strictes, nécessitant une production et une validation spécialisées. Ces exigences favorisent la consolidation car les petits producteurs peinent à faire face aux coûts, tandis que les entreprises intégrées verticalement acquièrent un avantage concurrentiel en maintenant la documentation de la chaîne d'approvisionnement. Pour répondre aux exigences de conformité et de transparence des consommateurs, les fabricants avant-gardistes adoptent des systèmes de traçabilité basés sur la chaîne de blocs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le maïs domine, le tapioca accélère

En 2025, le maïs domine le marché de l'amidon natif avec une part de 78,62 %, porté par sa rentabilité, sa disponibilité et ses propriétés polyvalentes. Les procédés de mouture humide pour l'extraction de l'amidon de maïs offrent des avantages économiques par rapport aux alternatives. L'amidon de blé, bien que secondaire, offre des interactions protéiques uniques pour les applications de boulangerie, mais fait face à des défis de croissance en raison des préoccupations liées aux allergènes du gluten. L'amidon de pomme de terre, apprécié pour son pouvoir épaississant et sa saveur neutre, est privilégié dans les applications à étiquette propre malgré des coûts plus élevés. L'amidon de tapioca, le segment à la croissance la plus rapide, devrait croître à un TCAC de 5,32 % (2026-2031) en raison de sa stabilité au gel-dégel et de la formation de gel clair, idéal pour les aliments surgelés et les sauces transparentes.

La dynamique concurrentielle entre les sources d'amidon évolue à mesure que les fabricants développent de plus en plus des grades spécialisés optimisés pour des applications spécifiques plutôt que de traiter les amidons natifs comme des ingrédients de base. Cette stratégie de spécialisation est particulièrement évidente dans le segment du tapioca, où les producteurs exploitent ses propriétés fonctionnelles naturelles pour cibler des applications d'étiquette propre haut de gamme sans modification chimique. Simultanément, la recherche sur des sources d'amidon non conventionnelles comme le pois, le palmier et d'autres origines botaniques élargit la base de matières premières de l'industrie, créant des opportunités de différenciation des produits et de résilience de la chaîne d'approvisionnement qui remodèleront la dynamique concurrentielle au cours de la période de prévision.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par forme : la poudre est en tête, le liquide gagne en dynamisme

En 2025, l'amidon natif en poudre domine le marché avec une part de 79,15 % en raison de sa stabilité de stockage, de sa facilité de transport et de sa polyvalence. Les fabricants apprécient son dosage précis et sa longue durée de conservation, essentiels pour les ingrédients stockés avant utilisation. L'infrastructure de l'industrie alimentaire pour les ingrédients en poudre soutient davantage cette domination avec des ajustements de production minimaux. Pendant ce temps, l'amidon natif liquide, bien que détenant une part plus faible, devrait croître à un TCAC de 5,78 % de 2026 à 2031, porté par une intégration transparente dans les systèmes continus et une réduction des risques liés aux poussières.

Les avancées dans le traitement des poudres améliorent la fonctionnalité de l'amidon natif tout en préservant son statut d'étiquette propre, ouvrant de nouvelles applications traditionnellement dominées par les amidons modifiés. Par exemple, des techniques de broyage améliorées optimisent la taille des particules pour une meilleure dispersion et une solubilité à l'eau froide sans produits chimiques. L'amidon de maïs natif fonctionnel d'Ingredion illustre cette tendance, égalant les performances des variantes modifiées tout en maintenant une étiquette propre. Simultanément, l'amidon liquide bénéficie de technologies de stabilisation qui prolongent la durée de conservation sans conservateurs, répondant à un défi clé. Ces innovations élargissent les applications pour les deux formats, les fabricants choisissant en fonction des besoins de traitement plutôt que des limitations.

Par application : l'alimentation et les boissons sont en tête tandis que le pharmaceutique accélère

En 2025, le secteur de l'alimentation et des boissons domine le marché avec une part de 55,32 %, soulignant le rôle de l'amidon natif comme texturant, stabilisant et agent de charge. Les applications de boulangerie et de produits laitiers dominent, exploitant leurs propriétés pour améliorer la texture et soutenir les étiquettes propres. Dans les soins personnels et les cosmétiques, la demande croît pour des alternatives naturelles aux épaississants synthétiques, notamment dans les produits de beauté propre. L'industrie du papier et du carton ondulé utilise l'amidon natif comme liant et agent de revêtement durable, améliorant l'imprimabilité et les propriétés de surface.

Bien que plus modeste en valeur de marché actuelle, le secteur pharmaceutique est le plus en croissance, projeté pour se développer à un TCAC de 5,98 % entre 2026 et 2031. L'amidon natif de qualité supérieure est de plus en plus utilisé dans la désintégration des comprimés et le remplissage des capsules en raison de sa conformité aux normes de la pharmacopée. Le secteur explore également son utilisation dans de nouveaux systèmes de délivrance de médicaments, exploitant la biocompatibilité et la biodégradabilité du matériau. La catégorie « Autres », comprenant les bioplastiques, les adhésifs et le traitement textile, continue de se développer, reflétant la portée industrielle plus large de l'amidon natif à mesure que les industries recherchent des alternatives renouvelables aux matériaux dérivés du pétrole. Cette adoption intersectorielle soutient une demande stable tout en encourageant la spécialisation dans des grades d'amidon adaptés à des exigences techniques spécifiques.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Asie-Pacifique domine le marché de l'amidon natif avec une part de 31,94 %, alimentée par son vaste secteur de transformation alimentaire et ses utilisations industrielles en expansion. La Chine et l'Inde, qui accordent la priorité à la sécurité alimentaire et à l'autonomie industrielle, agissent comme les principaux moteurs de croissance de la région. Bénéficiant de riches ressources agricoles et de coûts de production réduits, les producteurs d'Asie-Pacifique peuvent maintenir des marges saines même lorsque les prix des matières premières fluctuent. La Thaïlande, soutenue par des conditions météorologiques favorables et des initiatives gouvernementales, s'est positionnée comme un acteur clé dans l'amidon de tapioca, améliorant la production de manioc. Pendant ce temps, le paysage de l'amidon natif en Inde évolue, avec une production de maïs projetée à 42 millions de tonnes d'ici 2025-26. Cette hausse devrait renforcer la transformation domestique, réduire les importations et élever l'Inde au statut d'exportateur émergent.

L'Europe occupe une position de premier plan sur le marché, en tête de la production d'amidon de pomme de terre et de blé. Le continent a développé des techniques d'extraction spécialisées, garantissant une qualité de produit de premier ordre. La position réglementaire de l'Europe, notamment sur les questions d'OGM, a influencé sa dynamique de production, conduisant à des chaînes d'approvisionnement distinctes qui obtiennent des prix premium à l'échelle mondiale. L'Amérique du Nord, avec sa production efficace d'amidon de maïs, voit les États-Unis comme un acteur et exportateur mondial clé. En mettant l'accent sur les avancées technologiques, des entreprises comme Ingredion soulignent que les amidons représentaient près de 49 % de leurs ventes nettes de 7,4 milliards USD en 2024. Le Moyen-Orient et l'Afrique, partant d'une base modeste, sont prêts pour la croissance la plus rapide, avec un TCAC projeté de 5,61 % de 2026 à 2031. Cette croissance est largement portée par des investissements stratégiques dans la sécurité alimentaire, notamment dans les nations du Conseil de coopération du Golfe visant à réduire leur dépendance aux importations. Cependant, la région est confrontée à des défis tels que la pénurie d'eau et les contraintes agricoles. Ces obstacles orientent les investissements vers des technologies de traitement efficaces et des sources d'amidon alternatives qui s'adaptent aux conditions agricoles locales. En Amérique du Sud, le Brésil et l'Argentine dominent la scène, tirant parti de leur abondante production de maïs pour offrir des avantages concurrentiels aux producteurs d'amidon natif desservant les marchés locaux et internationaux.

Paysage réglementaire

Les amidons natifs relèvent généralement des règles relatives aux ingrédients alimentaires et à la sécurité alimentaire générale, tandis que les amidons chimiquement modifiés sont réglementés comme additifs alimentaires dans de nombreuses juridictions. Dans l'Union européenne, le règlement (CE) n° 1333/2008 demeure un cadre central qui distingue les dérivés d'amidon autorisés en tant qu'additifs (numéros E) de l'amidon natif utilisé comme ingrédient, façonnant les pratiques de formulation et de documentation « clean-label », y compris la ségrégation non-OGM lorsqu'elle est requise pour l'accès au marché.

En 2026, l'UE a mis à jour les spécifications techniques de certains additifs à base d'amidon via le règlement (UE) 2026/196, incluant des dispositions transitoires pour les stocks existants jusqu'au 18 août 2026. Cela renforce les exigences de conformité aux spécifications et de tests pour les fournisseurs desservant des clients utilisant à la fois des systèmes d'amidon natif et modifié. Aux États-Unis, l'amidon alimentaire chimiquement modifié est couvert par le 21 CFR 172.892, tandis que la supervision par la FDA des additifs et des voies GRAS continue d'influencer la manière dont les fournisseurs d'amidon positionnent les solutions natives par rapport aux solutions modifiées en matière d'étiquetage et de conformité dans les applications alimentaires et pharmaceutiques.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants agricoles (maïs, blé, pomme de terre et manioc/tapioca) et les programmes associés au niveau des exploitations agricoles pour la qualité, la préservation de l'identité (y compris non-OGM/biologique) et la gestion de l'humidité. La transformation primaire comprend le nettoyage, le broyage ou le râpage, l'extraction, la séparation, la déshydratation et le séchage pour produire de l'amidon natif, principalement sous forme de poudre, suivis du conditionnement et du stockage où le contrôle de l'humidité et la protection de la durée de conservation sont essentiels, en particulier pour les amidons de racines et de tubercules.

Les acteurs intermédiaires comprennent des meuniers humides intégrés et des spécialistes de l'amidon tels qu'ADM, Ingredion et Roquette, aux côtés de mélangeurs et de distributeurs d'ingrédients qui gèrent la logistique de petits lots et le support technique. La demande en aval couvre les fabricants de produits alimentaires et de boissons qui utilisent l'amidon natif pour épaissir, lier et texturer, et s'étend aux utilisateurs d'excipients pharmaceutiques ainsi qu'aux secteurs du papier, du cannelage, des adhésifs et des bioplastiques. Les principaux points de friction opérationnelle incluent la saisonnalité de la pomme de terre et du manioc, l'intensité énergétique de l'extraction et du séchage, ainsi que les exigences de traçabilité pour les chaînes d'approvisionnement à identité préservée, qui ajoutent des coûts et de la complexité à la distribution transfrontalière.

Paysage concurrentiel

Le marché de l'amidon natif présente une consolidation modérée, caractérisée par la présence de multinationales établies aux côtés de spécialistes régionaux avec de solides positions dans des géographies ou des sources d'amidon spécifiques. L'accent de la différenciation stratégique s'est déplacé du simple leadership par les coûts vers une approche plus nuancée, mettant l'accent sur le développement de produits spécialisés, l'approvisionnement durable et l'intégration verticale tout au long de la chaîne de valeur. Les géants du secteur tels qu'Ingredion, Archer Daniels Midland et Tate & Lyle ne se contentent pas de renforcer leurs portefeuilles d'amidons natifs par la recherche et le développement internes, mais procèdent également à des acquisitions stratégiques. Ces entreprises exploitent leur présence mondiale, leurs capacités technologiques avancées et leurs vastes réseaux de distribution pour maintenir leur avantage concurrentiel. De plus, elles investissent dans des partenariats et des collaborations pour élargir leur portée sur le marché et leurs offres de produits.

Pendant ce temps, les spécialistes régionaux d'Asie-Pacifique, capitalisant sur les atouts agricoles locaux et leur proximité avec des marchés en plein essor, ont créé des niches concurrentielles, même s'ils n'ont pas l'envergure de leurs homologues mondiaux. Ces acteurs se concentrent souvent sur l'exploitation des matières premières indigènes et l'adaptation de leurs produits pour répondre aux besoins spécifiques des consommateurs locaux. Leur agilité à répondre aux dynamiques du marché régional et leur capacité à offrir des solutions rentables leur ont permis de maintenir leurs positions sur le marché. De plus, ces entreprises régionales explorent de plus en plus les opportunités d'exportation pour étendre leur empreinte au-delà des marchés domestiques, intensifiant ainsi la concurrence sur la scène mondiale.

L'innovation dans le secteur prend un nouveau tournant. L'accent est désormais mis sur l'amélioration de la fonctionnalité de l'amidon natif sans recourir à des modifications chimiques. Des techniques telles que le traitement par ultrasons, le recuit et les applications contrôlées de chaleur-humidité sont exploitées, atteignant les propriétés souhaitées qui nécessitaient autrefois des méthodes chimiques. Ce changement résonne non seulement avec la préférence croissante des consommateurs pour les ingrédients à étiquette propre, mais renforce également le paysage de la propriété intellectuelle du secteur. Les entreprises investissent activement dans la recherche pour développer des technologies propriétaires qui améliorent les performances de l'amidon natif dans diverses applications, notamment l'alimentation et les boissons, les produits pharmaceutiques et les secteurs industriels. L'accent mis sur les solutions à étiquette propre favorise également les collaborations entre les fabricants et les utilisateurs finaux pour co-développer des produits qui s'alignent sur les tendances évolutives des consommateurs.

Leaders du secteur de l'amidon natif

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Roquette Frères S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'activité d'investissement et de partenariat en Inde met en évidence une opportunité à court terme d'élargir l'offre d'amidon natif et d'ingrédients à haute valeur ajoutée adjacents, là où la demande en transformation alimentaire et en excipients pharmaceutiques se recoupe. En mai 2026, Sanstar a mis en service une capacité étendue d'amidon natif à son usine de Dhule, au Maharashtra, portant la capacité de traitement installée de 1 100 TPJ à 2 350 TPJ. Cette montée en puissance ajoute du volume régional pour les fabricants de produits alimentaires tout en améliorant la disponibilité pour les clients recherchant des systèmes d'épaississement « clean-label ».

Des voies de qualité spécialisée se construisent également à travers des modèles de collaboration combinant capacité et savoir-faire applicatif. En mai 2026, Ingredion et Sanstar ont signé des accords définitifs pour un partenariat stratégique comprenant une coentreprise axée sur les excipients pharmaceutiques spécialisés et les solutions d'ingrédients à haute valeur ajoutée, révélant un espace vacant dans les offres d'amidon natif et natif fonctionnel alignées sur le secteur pharmaceutique et répondant à des exigences de validation et de documentation plus strictes. Par ailleurs, la restructuration de portefeuille par les multinationales, telle que la finalisation par Ingredion de la vente d'une participation majoritaire dans son unité au Pakistan en juillet 2026, souligne une réaffectation active du capital et des implantations. Cela crée des opportunités pour les producteurs et distributeurs régionaux d'accroître leurs capacités d'approvisionnement, de service client et de documentation réglementaire sur des marchés en pleine mutation d'actifs et de canaux.

Développements récents du secteur

- Juin 2026 : Ingredion a annoncé une acquisition recommandée en numéraire de Tate & Lyle PLC. La transaction vise à élargir l'échelle et les capacités d'Ingredion dans les ingrédients alimentaires, y compris les systèmes de texture où les amidons natifs et natifs fonctionnels sont en concurrence. Cette combinaison renforce l'étendue du portefeuille et la portée client, favorisant la vente croisée et le support de formulation dans les applications d'amidon « clean-label ».

- Juin 2025 : Ingredion et AGRANA ont obtenu l'autorisation réglementaire pour leur coentreprise en Roumanie afin d'étendre la production d'amidon à l'usine de Tandarei, soutenue par un investissement de 35 millions EUR. Cette autorisation débloque des options d'approvisionnement fondées sur la capacité en Europe, où les exigences de documentation et de spécification influencent les décisions d'approvisionnement pour les ingrédients à base d'amidon.

- Février 2024 : Ingredion a lancé NOVATION Indulge 2940, un amidon de maïs natif fonctionnel conçu pour offrir une gélification et une texture en bouche améliorée dans les formulations laitières et laitières alternatives tout en conservant un positionnement « clean-label ». Ce lancement renforce la tendance vers des solutions natives transformées physiquement, ciblant des lacunes de performance historiquement comblées par les amidons modifiés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'amidon natif couvre la valeur de l'amidon non modifié vendu en tant qu'ingrédient, généralement extrait de sources botaniques telles que le maïs, le blé, le manioc, la pomme de terre et le riz, puis utilisé dans les produits alimentaires, les boissons, les produits pharmaceutiques et industriels.

Exclusions du périmètre : nous excluons les amidons chimiquement modifiés et prégélatinisés, ainsi que la consommation interne qui n'est pas vendue sur le marché externe.

Aperçu de la segmentation

- Par source

- Maïs

- Blé

- Pomme de terre

- Tapioca

- Autres sources

- Par forme

- Poudre

- Liquide

- Par application

- Alimentation et boissons

- Pharmaceutique

- Soins personnels et cosmétiques

- Alimentation animale

- Papier et carton ondulé

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Pays-Bas

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement d'une base factuelle claire sur les signaux d'offre, de commerce et de demande d'amidon afin que le modèle puisse s'ancrer sur une activité observable. Nous nous appuyons sur des sources publiques telles que FAOSTAT pour les rendements des cultures, UN Comtrade pour les flux commerciaux, les séries de l'USDA et d'Eurostat pour le contexte des céréales et de la transformation agricole, ainsi que les publications des douanes et des ministères de l'agriculture des pays où la production d'amidon natif est déclarée.

Pour affiner les hypothèses, nous examinons également les rapports annuels des entreprises et les présentations aux investisseurs pour les notes de capacité et les commentaires sur le mix produit, ainsi que les pages des associations professionnelles et la presse réputée pour les récits sur les politiques et les prix. Si nécessaire, nous complétons cela avec des abonnements payants axés sur les données financières et l'intelligence économique des entreprises, des ensembles de données d'importation et d'exportation au niveau des expéditions, et des bases de données de brevets pour suivre les évolutions de procédés et d'applications. Cette liste n'est pas exhaustive, et de nombreuses autres sources ont également été vérifiées pour collecter des données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par le biais d'entretiens avec des experts et d'enquêtes structurées à travers la chaîne de valeur de l'amidon natif, y compris les transformateurs, les distributeurs d'ingrédients et les acheteurs en aval dans les secteurs alimentaire, pharmaceutique et industriel. Pour un marché mondial, les retours sont équilibrés entre l'APAC, l'EMEA et les Amériques afin que la logique de tarification, le comportement de substitution et l'adoption des applications puissent être vérifiés avant que les hypothèses ne soient figées.

En particulier, les retours des répondants ont clarifié les structures de tarification typiques utilisées par les vendeurs pour les qualités d'amidon non modifié, ainsi que les moments où les acheteurs changent de source d'amidon lorsque la disponibilité des matières premières se resserre.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 17 % | APAC : 46 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Petits acteurs : 17 % | Managers : 42 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base est construit selon une approche descendante où la disponibilité des cultures, le contexte de débit du broyage humide et les données commerciales sont utilisés pour reconstituer l'offre adressable pouvant réalistement alimenter les ventes d'amidon natif. Une fois le pool de demande formé, il est filtré par les mix d'application typiques dans les secteurs alimentaire, du papier et des adhésifs, du textile et pharmaceutique, puis traduit en valeur à l'aide de fourchettes de prix validées lors des entretiens.

Pour garantir la fiabilité des totaux, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnées lorsqu'elles sont divulguées, des vérifications de canaux de distribution, et de simples constructions volume multiplié par prix de vente moyen pour les principales sources d'amidon. Les principaux intrants suivis dans le modèle incluent les tendances de production du maïs, du manioc, du blé et de la pomme de terre, les mouvements d'importation et d'exportation d'amidons, la direction du taux d'utilisation des capacités dans les principaux pôles de transformation, les évolutions de la demande liées aux applications découlant de la reformulation « clean-label », et l'évolution des prix liée à l'inflation pour les ingrédients en vrac. Lorsqu'une vérification ascendante présente une lacune, l'élément manquant est traité au moyen de valeurs de substitution régionales et de limites de fourchette prudentes, puis ajusté uniquement lorsque les retours d'entretiens confirment ce changement.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios, où la croissance de la demande de base est guidée par les tendances de production de la transformation alimentaire et l'activité des usages industriels finaux, puis testées sous des scénarios de prix et de substitution élevés et faibles. Les hypothèses sur le rythme d'adoption et l'évolution des prix sont actualisées à l'aide d'un consensus d'experts afin que la courbe prévisionnelle reste réaliste plutôt que mécaniquement extrapolée.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs étapes afin que les chiffres finaux restent cohérents avec les signaux du monde réel. Nous comparons les résultats du modèle à des indicateurs indépendants tels que les mouvements des cultures et du commerce, les tendances de production des principaux usages finaux et les cycles de prix connus, puis nous effectuons des contrôles de variance par région et par application pour repérer les valeurs aberrantes.

Si un segment présente un saut inhabituel, les analystes réexaminent les hypothèses, revérifient les données sources et recontactent les experts si nécessaire, avant que l'ensemble de données ne soit validé. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des ajouts de capacité majeurs, des fluctuations brutales des matières premières ou des changements de politique affectant le commerce. Avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus récente.

Estimation du marché de l'amidon natif de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'amidon natif ne concordent pas toujours, et l'écart provient généralement des limites de périmètre, de l'étiquetage des années et de la manière dont le prix et le volume sont combinés. Des différences apparaissent également lorsqu'une source mélange des groupes de produits adjacents dans le même chiffre, ou lorsqu'une année de référence plus ancienne est reportée sans actualisation claire.

En suivant les mouvements commerciaux, les fourchettes de prix par usage final et uniquement les ventes externes, Mordor Intelligence maintient le total de l'amidon natif lié à la demande d'amidon non modifié plutôt que de comptabiliser des volumes modifiés ou prégélatinisés. Les écarts restants tendent à provenir de la question de savoir si une source traite la consommation interne comme un chiffre d'affaires de marché, si elle inclut des types d'amidon plus larges, et si le calendrier des devises et les hypothèses d'inflation sont mis à jour de manière cohérente.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,96 milliards USD (2026) | |

| Cabinet de conseil mondial A | 8,22 milliards USD (2025) | Cette estimation semble utiliser un périmètre de revenus plus restreint et des définitions pouvant mélanger l'amidon non modifié avec des catégories d'ingrédients d'amidon plus larges, ce qui tire la valeur vers le bas par rapport à une vue complète toutes applications confondues. |

| Éditeur sectoriel B | 6,92 milliards USD (2025) | La fenêtre de dimensionnement et le périmètre semblent plus restrictifs, avec une clarté limitée quant à savoir si les applications industrielles sont pleinement comptabilisées et comment les prix moyens sont construits selon les régions et les cas d'usage. |

Le tableau montre que le principal facteur déterminant est ce qui est comptabilisé comme chiffre d'affaires de l'amidon natif, et si des catégories d'amidon adjacentes ou seulement un sous-ensemble d'usages finaux sont inclus. Lorsque le périmètre est fixé à l'amidon non modifié vendu sur les marchés finaux, et que la logique de tarification est vérifiée par rapport à des signaux commerciaux et applicatifs observables, le chiffre final devient plus facile à tracer et à reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'amidon natif en 2026 ?

Le marché de l'amidon natif s'élève à 25,96 milliards USD en 2026 avec un TCAC projeté de 5,05 % jusqu'en 2031.

Quelle région est en tête du marché de l'amidon natif ?

L'Asie-Pacifique détient la plus grande part à 31,94 % en 2025, portée par une activité élevée de transformation alimentaire et d'abondantes réserves de maïs et de manioc.

Quelle source domine la production d'amidon natif ?

Le maïs représente 78,62 % du marché mondial grâce à une infrastructure de mouture humide bien établie et des prix de matières premières compétitifs.

Quelles avancées technologiques façonnent le marché ?

L'extraction assistée par ultrasons, le recuit et les traitements contrôlés de chaleur-humidité améliorent les performances fonctionnelles tout en maintenant le statut natif, permettant une expansion vers des applications haut de gamme.

Dernière mise à jour de la page le: