Taille et part de marché de l'amidon de pois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 209.16 Millions de dollars américains |

| Taille du Marché (2031) | 302.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.64% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon de pois par Mordor Intelligence

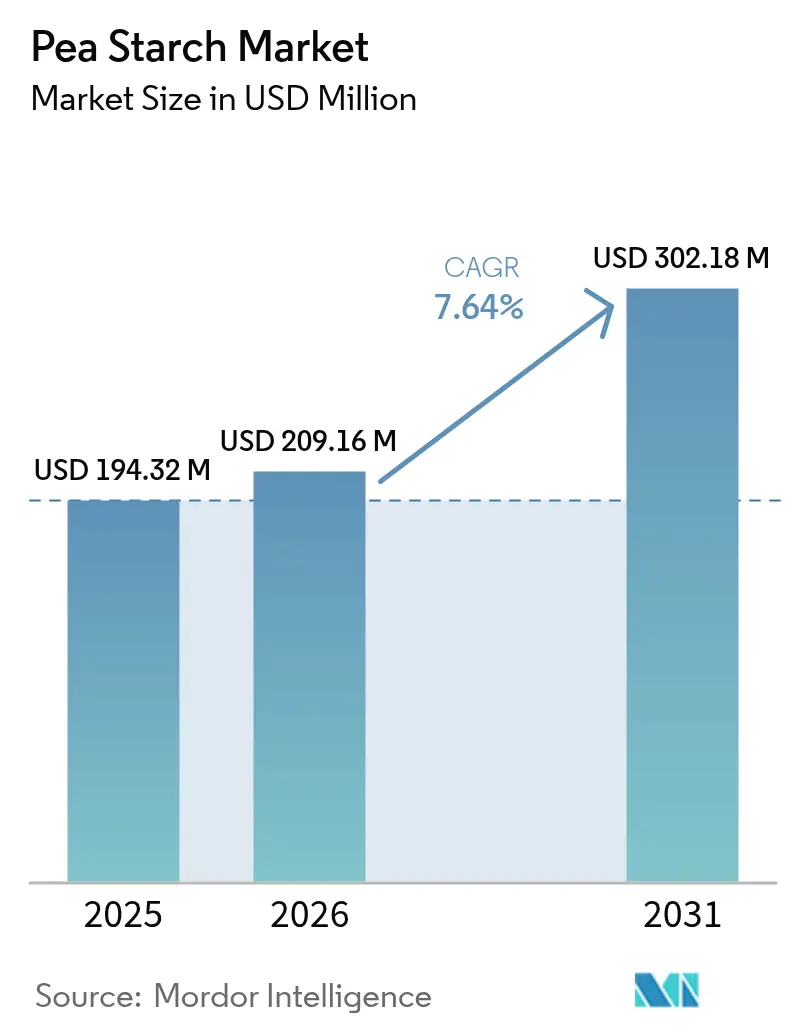

La taille du marché de l'amidon de pois était évaluée à 194,32 millions USD en 2025 et devrait croître de 209,16 millions USD en 2026 pour atteindre 302,18 millions USD d'ici 2031, à un TCAC de 7,64 % au cours de la période de prévision (2026-2031). Cette croissance est portée par une demande croissante de formulations à étiquette propre et par des politiques favorables promouvant les sources de protéines durables. L'International Food Information Council a rapporté qu'en 2023, 29 % des consommateurs américains accordaient la priorité aux « ingrédients propres » dans leurs achats d'aliments et de boissons[1]Source : International Food Information Council, « Enquête Alimentation & Santé 2023 », ific.org. En réponse à cette tendance, les transformateurs alimentaires reformulent leurs produits pour éliminer les épaississants synthétiques. Parallèlement, des marques de soins personnels renommées substituent le talc et les microplastiques par des poudres d'origine végétale, stimulant ainsi la demande de dérivés de pois. Pour faire face aux défis d'approvisionnement immédiats et améliorer les marges, des pôles intégrés de transformation des légumineuses émergent en Amérique du Nord, en Europe et en Asie-Pacifique. Par ailleurs, les entreprises investissent dans la recherche et le développement, en mettant l'accent sur les technologies de séparation avancées. Ces innovations produisent des fractions d'amidon de haute pureté dotées d'une résistance au gel améliorée, s'adressant à des marchés haut de gamme tels que les cosmétiques, les enrobages nutraceutiques et l'impression alimentaire 3D.

Points clés du rapport

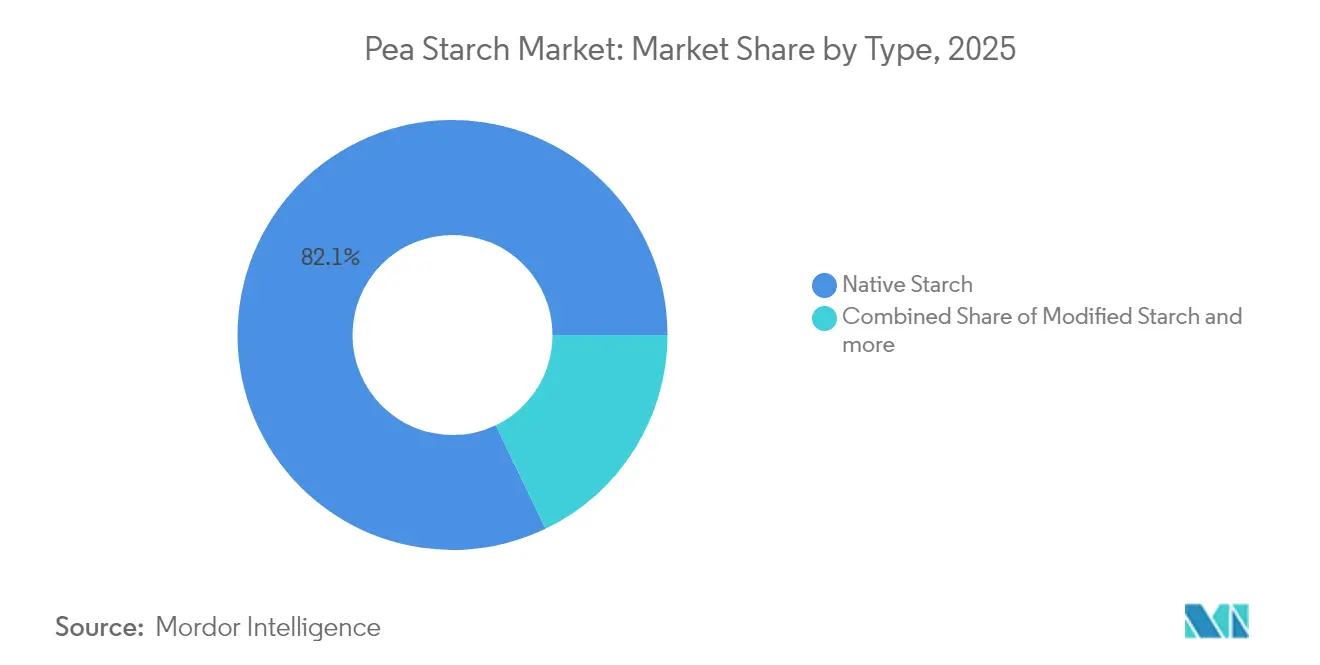

- Par type de produit, l'amidon natif a représenté 82,12 % de la part de marché de l'amidon de pois en 2025, et l'amidon modifié devrait se développer à un TCAC de 9,38 % jusqu'en 2031.

- Par source, les grades conventionnels détenaient une part de 86,55 % de la taille du marché de l'amidon de pois en 2025, tandis que les grades biologiques devraient croître à un TCAC de 11,32 % jusqu'en 2031.

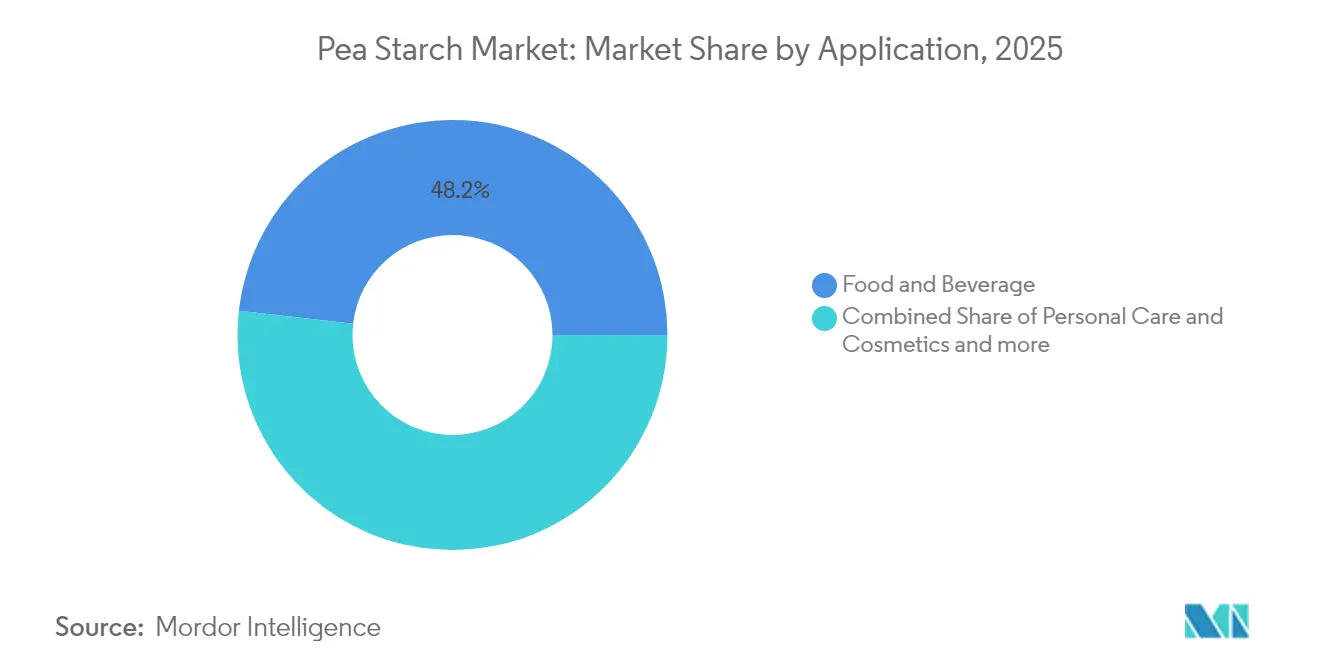

- Par application, les aliments et boissons représentaient 48,21 % de la part des revenus en 2025 ; les soins personnels et cosmétiques devraient progresser à un TCAC de 11,57 % jusqu'en 2031.

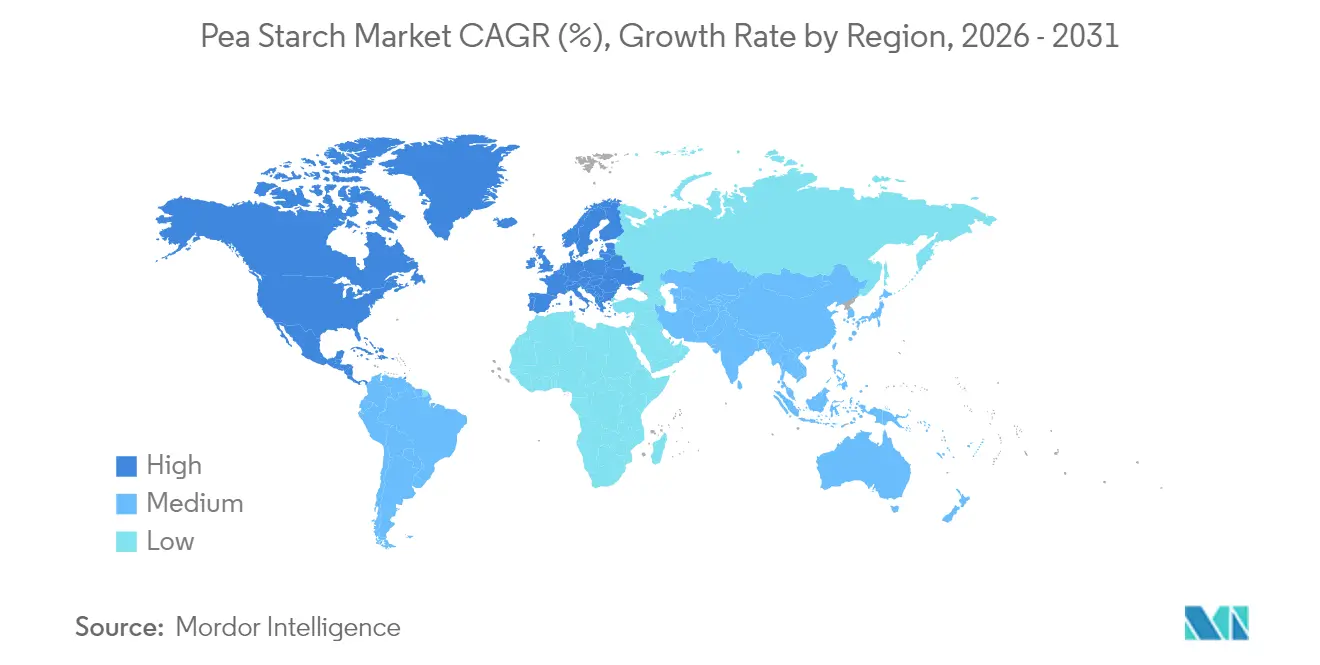

- Par géographie, l'Amérique du Nord a dominé le marché de l'amidon de pois avec une part de marché de 32,05 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 12,08 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'amidon de pois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de protéines et d'ingrédients d'origine végétale | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation accrue dans l'alimentation animale et les aliments pour animaux de compagnie | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Propriétés fonctionnelles dans les applications alimentaires et boissons | +1.8% | Mondial, particulièrement fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation dans les soins personnels et les cosmétiques | +1.2% | Europe et Amérique du Nord, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans la transformation des pois | +0.9% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Croissance des aliments fonctionnels et de la nutrition sportive | +1.3% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines et d'ingrédients d'origine végétale

Alors que les consommateurs se tournent de plus en plus vers les options d'origine végétale, la demande d'ingrédients fonctionnels imitant les propriétés d'origine animale a fortement augmenté. La désignation GRAS (Generally Recognized As Safe — généralement reconnu comme sûr) de la FDA pour plusieurs ingrédients dérivés du pois a stimulé leur adoption grand public, renforcée par des évaluations positives de l'EFSA (Autorité européenne de sécurité des aliments), ouvrant la voie à une présence plus large sur le marché européen. Cette approbation réglementaire permet aux fabricants de modifier les produits existants avec un minimum de contraintes bureaucratiques. La tendance ne concerne pas seulement la consommation ; elle porte sur la fonctionnalité des ingrédients. Par exemple, les capacités de liaison et de texturisation de l'amidon de pois sont essentielles dans la conception d'alternatives à la viande d'origine végétale. Les avancées récentes dans ce domaine comprennent l'expansion par Roquette en mars 2024 de sa gamme NUTRALYS, axée sur des dérivés d'amidon de pois spécialisés pour améliorer la résistance au gel et modifier la texture. Cette synergie entre la demande des consommateurs, le soutien réglementaire et les avancées techniques alimente une croissance robuste du marché, transcendant les cycles de matières premières typiques.

Utilisation accrue dans l'alimentation animale et les aliments pour animaux de compagnie

Poussé par les préoccupations en matière de durabilité et la nécessité de diversifier les chaînes d'approvisionnement, le secteur de la nutrition animale se tourne de plus en plus vers les ingrédients dérivés du pois comme alternatives aux sources traditionnelles de protéines et de glucides. De plus, le nombre croissant d'élevages et d'animaux stimule davantage la consommation d'aliments pour animaux, créant de nouvelles opportunités pour les acteurs de développer des aliments pour animaux à base d'amidon de pois offrant des avantages fonctionnels pour la croissance. Par exemple, Godrej Agrovet Limited a vendu environ 1,5 million de tonnes d'aliments pour animaux au cours de l'exercice financier 2023 (2022 : 1,36 million de tonnes). Des recherches menées par ADM révèlent que les chiens et les chats digèrent les protéines végétales d'une manière similaire aux protéines animales, remettant en question les croyances de longue date sur la nutrition des animaux de compagnie. Cette approbation scientifique ouvre la voie à d'importantes opportunités de marché, notamment alors que les propriétaires d'animaux optent de plus en plus pour des options durables et hypoallergéniques. Les organismes de réglementation sur les marchés clés soutiennent cette croissance, les autorités de sécurité des aliments pour animaux approuvant l'amidon de pois comme ingrédient valide pour la nutrition des animaux de compagnie. Les innovations en matière de transformation permettent aux fabricants d'améliorer les propriétés de l'amidon de pois, en les adaptant à la nutrition animale en augmentant la palatabilité et la digestibilité. L'expansion du secteur est également alimentée par la tendance à la premiumisation dans les aliments pour animaux de compagnie, où les ingrédients d'origine végétale génèrent des marges plus élevées que les aliments traditionnels.

Propriétés fonctionnelles dans les applications alimentaires et boissons

L'amidon de pois se distingue dans l'industrie alimentaire, notamment là où les priorités d'étiquette propre et d'absence d'allergènes sont primordiales. Offrant des avantages sans gluten, l'amidon de pois surpasse l'amidon de maïs en termes de propriétés liantes pour les applications à forte teneur en humidité. Sa saveur neutre et sa stabilité aux cycles de congélation-décongélation en font un choix privilégié pour le segment des aliments surgelés, en forte croissance en Asie-Pacifique. Des études récentes ont mis en lumière le potentiel de l'amidon de pois dans l'encapsulation, élargissant ses applications au-delà de l'épaississement et de la liaison. Les fabricants innovent désormais en modifiant la structure moléculaire de l'amidon de pois pour améliorer des propriétés telles que la résistance au gel et la stabilité thermique. Ces avantages fonctionnels, combinés à un attrait d'étiquette propre, permettent une tarification premium par rapport aux amidons de base standard.

Innovation dans les soins personnels et les cosmétiques

À mesure que l'industrie cosmétique se tourne vers des ingrédients naturels et durables, les dérivés d'amidon de pois sont sur le point d'en bénéficier, notamment dans les formulations nécessitant des propriétés filmogènes et texturisantes. L'introduction par Nouryon de Structure Silk, un amidon à base de pois adapté aux soins personnels, souligne le potentiel commercial de ce créneau. Avec ses attributs biodégradables et non comédogènes, Structure Silk répond à la demande croissante des consommateurs pour des solutions de beauté respectueuses de l'environnement. En outre, les grands marchés, de l'UE aux États-Unis, soutiennent cette tendance, comme en témoignent leurs approbations réglementaires pour les amidons d'origine végétale en cosmétique. Les innovations technologiques ouvrent la voie à des dérivés avancés d'amidon de pois, dotés de propriétés sensorielles améliorées telles qu'une sensation cutanée plus douce et une moindre adhérence. Notamment, les applications de soins personnels génèrent des marges bien supérieures à celles du secteur alimentaire, représentant une opportunité lucrative pour les fabricants prêts à naviguer dans les paysages spécialisés de transformation et de réglementation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence d'autres amidons | -1.6% | Mondial, particulièrement intense en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fluctuations de l'approvisionnement en matières premières | -1.9% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts de transformation élevés et évolutivité limitée | -1.1% | Mondial, contraignant les petits producteurs | Moyen terme (2-4 ans) |

| Réglementations évolutives et strictes | -0.7% | Europe et Amérique du Nord, émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence d'autres amidons

Les sources établies, telles que le maïs et les pommes de terre, avec leurs chaînes d'approvisionnement matures et leurs économies d'échelle, dominent le marché des amidons. Cette domination exerce une pression sur les prix de l'amidon de pois dans diverses applications. L'amidon de maïs, avec sa tarification de matière première et sa large disponibilité, représente un défi significatif pour l'amidon de pois, notamment dans les applications sensibles aux coûts telles que les adhésifs industriels et l'encollage des textiles. La production croissante de maïs, par rapport aux pois, renforce davantage le statut du maïs en tant que matière première abordable. Selon le Département de l'Agriculture des États-Unis, en 2024/2025, le volume de production de maïs de l'Inde a atteint environ 38 millions de tonnes métriques[2]Source : Département de l'Agriculture des États-Unis, « USDA-céréales : marchés mondiaux et commerce-2025 », fas.usda.gov. En revanche, le ministère de l'Agriculture et du Bien-être des agriculteurs (Inde) a signalé que le volume de production indienne de tur ou pois d'Angole s'élevait à environ 3 millions de tonnes métriques au cours de l'exercice financier 2024. La dynamique concurrentielle régionale montre que les marchés d'Asie-Pacifique, soutenus par des relations établies avec les fournisseurs et des infrastructures de transformation, favorisent fortement ces sources d'amidon dominantes. Cependant, l'amidon de pois trouve son créneau dans les applications où ses propriétés fonctionnelles uniques ou son attrait d'étiquette propre justifient un prix premium. Les différends commerciaux, tels que la pétition de PURIS concernant les pratiques de dumping chinoises, compliquent davantage le paysage en affectant les importations de protéines de pois et en modifiant la dynamique concurrentielle. De plus, les sources d'amidon concurrentes investissent dans des technologies de modification pour reproduire les avantages fonctionnels de l'amidon de pois.

Fluctuations de l'approvisionnement en matières premières

La dépendance aux conditions météorologiques et une concentration géographique limitée de la production rendent la culture des pois intrinsèquement volatile, entraînant des risques pour la chaîne d'approvisionnement qui impactent les opérations de transformation de l'amidon. Le Bureau australien des sciences économiques et des ressources agricoles a rapporté qu'au cours de l'exercice financier 2024, la production de pois de champ en Nouvelle-Galles du Sud, en Australie, était estimée à 40 kilotonnes, contre 47,25 kilotonnes l'année précédente[3]Source : Bureau australien des sciences économiques et des ressources agricoles, « Rapport australien sur les cultures de mars 2025 », agriculture.gov.au. La volatilité des prix des matières premières, illustrée par une hausse de 80 % des prix des protéines de pois, souligne les déséquilibres plus larges entre l'offre et la demande tout au long de la chaîne de valeur de la transformation des pois. La concentration de la production de pois dans des régions telles que les Prairies canadiennes et les États du nord des États-Unis accroît la vulnérabilité aux événements météorologiques locaux et aux changements de politique. De plus, les contraintes de capacité de transformation, notamment avec une infrastructure de transformation tertiaire limitée par rapport à la production agricole primaire, exacerbent les défis d'approvisionnement. Assurer la sécurité d'approvisionnement à long terme nécessite des investissements à la fois dans l'expansion de la culture et dans l'amélioration des capacités de transformation. Cependant, ces investissements posent des défis pour les petits acteurs du marché et pourraient potentiellement freiner les taux de croissance globaux du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de l'amidon natif soutient les fondements du marché

En 2025, l'amidon natif capture une part dominante de 82,12 % du marché, soulignant son utilisation généralisée dans les secteurs alimentaire et industriel. Cette préférence s'aligne sur la tendance croissante à l'étiquette propre, mettant l'accent sur une transformation minimale. La domination de l'amidon natif sur le marché est renforcée par son rapport coût-efficacité et une voie réglementaire plus simple, souvent soumis à moins de contrôle que ses homologues chimiquement modifiés. D'autre part, bien que l'amidon modifié détienne une part plus modeste du marché, il est en pleine ascension, avec un TCAC projeté de 9,38 % jusqu'en 2031. Cette poussée est alimentée par des applications de niche nécessitant des propriétés fonctionnelles supérieures. Les innovations dans les techniques de modification, notamment les méthodes enzymatiques et physiques, permettent aux transformateurs de créer des dérivés d'amidon sur mesure, évitant ainsi l'utilisation d'additifs chimiques. L'environnement réglementaire est favorable tant pour les amidons natifs que modifiés. La reconnaissance GRAS de la FDA s'applique à diverses formes d'amidon de pois, tandis que l'EFSA guide les applications en Europe. Parallèlement, les avancées dans les technologies de transformation permettent aux fabricants non seulement d'affiner l'extraction de l'amidon natif, mais aussi d'innover des variantes modifiées pour des applications haut de gamme. Cette double approche permet une diversification du portefeuille, établissant un équilibre entre le volume et les marges bénéficiaires.

Dans le segment de l'amidon modifié, les amidons de pois réticulés et acétylés émergent comme des candidats de premier plan, notamment pour les utilisations nécessitant une meilleure stabilité aux cycles de congélation-décongélation et des caractéristiques de liaison supérieures. En réponse à l'appétit croissant pour les ingrédients biologiques certifiés dans les produits alimentaires haut de gamme, on observe une poussée notable vers le développement d'amidons de pois modifiés biologiques. Les dépôts de brevets mettent en évidence un paysage d'innovation vibrant dans les techniques de modification, soulignant de nouvelles méthodes visant à renforcer la résistance au gel et la stabilité thermique, tout en maintenant un attrait d'étiquette propre.

Par source : le conventionnel domine tandis que le biologique s'accélère

En 2025, l'amidon de pois conventionnel commande une part de marché dominante de 86,55 %, grâce à des chaînes d'approvisionnement bien établies et des efficiences de coûts qui répondent à un large éventail d'applications. Cette domination est ancrée dans l'infrastructure mature pour la culture et la transformation de pois non biologiques, notamment dans des régions clés comme le Canada et le nord des États-Unis. Pendant ce temps, l'amidon de pois biologique est en pleine ascension, avec une croissance projetée à un TCAC de 11,32 % jusqu'en 2031. Cette poussée est alimentée par son positionnement sur le marché premium et un solide soutien réglementaire pour les produits biologiques. Les ingrédients de pois biologiques affichent une prime de prix notable, souvent 30 à 50 % supérieure à leurs homologues conventionnels. Cette dynamique de tarification offre des marges lucratives pour les transformateurs qui investissent dans la certification biologique et renforcent leurs chaînes d'approvisionnement.

Les offres d'ingrédients de pois biologiques de Roquette, directement approvisionnées auprès des agriculteurs biologiques canadiens, soulignent l'appétit du marché pour les produits biologiques certifiés et leur viabilité commerciale. Cependant, le parcours de l'amidon de pois biologique n'est pas sans obstacles. La culture de pois biologiques limitée et les coûts de production élevés posent des défis, notamment pour les applications sensibles aux prix. La transition du conventionnel au biologique n'est pas simplement un changement ; c'est un investissement significatif dans des modifications de la chaîne d'approvisionnement et la certification, présentant des obstacles pour les petits transformateurs. Pourtant, avec des cadres réglementaires tels que les certifications USDA Organic et EU Organic (certification biologique de l'UE) défendant les ingrédients biologiques, les avantages d'accès au marché qu'ils confèrent rendent les stratégies de tarification premium d'autant plus justifiables.

Par application : la domination alimentaire rencontre l'innovation en soins personnels

En 2025, les applications alimentaires et boissons dominent le marché, détenant une part de 48,21 %. Cela est largement dû aux propriétés fonctionnelles de l'amidon de pois dans les produits de boulangerie, les soupes, les sauces et les aliments transformés. Ici, le positionnement à étiquette propre et l'évitement des allergènes offrent des avantages concurrentiels distincts. Au sein du secteur alimentaire, les produits de boulangerie sont en tête, tirant parti des propriétés liantes et de la saveur neutre de l'amidon de pois pour améliorer la texture et répondre à la demande croissante de produits sans gluten. Pendant ce temps, le secteur des soins personnels et des cosmétiques connaît la croissance la plus rapide, projetée à un TCAC de 11,57 % jusqu'en 2031. Cette poussée met en évidence l'évolution de l'industrie vers des ingrédients naturels et durables. Notamment, le lancement en janvier 2024 par Roquette de la série Beauté by Roquette ST souligne l'élan commercial dans les applications cosmétiques. Les secteurs de l'alimentation animale et des aliments pour animaux de compagnie connaissent également une hausse régulière, portés par des recherches qui approuvent la digestibilité des protéines végétales et une préférence croissante des consommateurs pour une nutrition durable des animaux de compagnie. En outre, bien que les utilisations industrielles et les emballages biodégradables soient actuellement des niches, ils représentent des opportunités significatives à long terme, notamment à mesure que les réglementations mondiales en matière de durabilité deviennent plus strictes.

Le segment des soins personnels en plein essor laisse entrevoir des voies de tarification premium lucratives. L'amidon de pois de qualité cosmétique, par exemple, se vend à des prix 2 à 3 fois supérieurs à ses homologues de qualité alimentaire. De plus, le soutien réglementaire des bases de données d'ingrédients cosmétiques et des évaluations de sécurité facilite la voie pour les dérivés spécialisés d'amidon de pois entrant sur le marché.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de 32,05 % du marché de l'amidon de pois, principalement en raison de sa proximité avec les principaux champs de légumineuses et ses installations avancées de mouture par voie humide qui rationalisent les coûts de transport et de transformation. Le statut GRAS de longue date de la région facilite la conformité dans divers secteurs, favorisant des itérations de produits plus rapides. Les investissements en capital restent robustes, illustrés par la mise à niveau de 50 millions USD réalisée par Ingredion à Cedar Rapids en février 2025, qui a augmenté le débit de la ligne d'amidon spécialisé. Cependant, avec des sécheresses entraînant une réduction des surfaces cultivées, la vulnérabilité de la région en matière d'approvisionnement est mise en évidence, incitant à des activités de recherche et développement sur des variétés de pois résistantes à la sécheresse, une démarche susceptible d'améliorer la résilience régionale à long terme.

L'Asie-Pacifique émerge comme le marché à la croissance la plus rapide, affichant un TCAC de 12,08 %, portée par une industrialisation rapide dans la transformation alimentaire et une classe moyenne croissante disposant de revenus disponibles. En Chine, les producteurs d'aliments réfrigérés se tournent vers l'amidon de pois comme épaississant sans gluten dans les produits de charcuterie, s'alignant sur les tendances de santé urbaine. Le déploiement fin 2024 par l'Inde du cadre de logo végétalien de la FSSAI (Autorité de sécurité et de normalisation des aliments de l'Inde) fournit aux propriétaires de marques une base réglementaire pour les produits d'origine végétale. Simultanément, des entreprises nationales établissent des usines d'extraction à petite échelle pour répondre à la demande locale en forte hausse. La Thaïlande et le Viêt Nam profitent également de la vague d'investissements, visant à la fois la consommation régionale et les opportunités d'exportation dans les kits de repas prêts à consommer.

L'Europe connaît une croissance régulière, largement guidée par des initiatives politiques. Les mandats d'économie circulaire et les innovations, comme l'installation planifiée de 100 millions EUR par Lantmännen et Ingredion pour la production d'isolat de pois européen d'ici 2027, soulignent cette tendance. Les normes rigoureuses de durabilité et de traçabilité du continent constituent un frein aux importations opportunistes, renforçant indirectement les producteurs locaux. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique, bien qu'encore en phase précoce, manifestent un intérêt croissant, notamment de la part des fournisseurs d'épaississants pour boissons et des marques de confiserie certifiées halal à la recherche d'ingrédients à étiquette propre.

Paysage concurrentiel

La structure du marché est modérément fragmentée, les cinq premières entreprises commandant une part estimée à 60 %. Roquette, Ingredion et Cargill utilisent l'intégration verticale et une technologie propriétaire de mouture par voie humide, se positionnant comme leaders en termes de coûts. Ils se concentrent sur des dérivés d'amidon à haute fonctionnalité, répondant à des secteurs tels que les analogues de viande, les films cosmétiques et les capsules nutraceutiques. Dans un mouvement illustrant la tendance de l'industrie, Ingredion a investi 200 millions USD en mai 2025 pour acquérir la pleine propriété de Verdient Foods, visant à contrôler les actifs en amont de protéines et d'amidon et à atténuer les risques liés à la tarification et à la qualité des matières premières.

Les entreprises de rang intermédiaire se concentrent sur les forces régionales. Par exemple, Cosucra, basée en Belgique, canalise un investissement de 200 millions EUR dans ses sites de production locaux. Elles se distinguent par des certifications non-OGM et des co-produits spéciaux, tels que la fibre de pois, leur permettant d'offrir des packages attractifs aux chaînes de boulangerie européennes. Alors que les fournisseurs chinois prospéraient traditionnellement grâce aux exportations en volume et aux prix compétitifs, la hausse des coûts de main-d'œuvre et d'énergie locaux remet en question cet avantage. Les innovations notables de 2024 comprennent le brevet de Roquette sur une méthode de réticulation sans enzyme et les revendications de Cargill sur le broyage de particules ultrafines pour des propriétés filmogènes améliorées.

Les collaborations deviennent essentielles pour le partage de technologies et l'accès au marché. Un exemple concret est la coentreprise d'Ingredion et de Lantmännen, qui illustre comment le capital conjoint peut accélérer l'expansion des capacités et sécuriser des accords d'achat ferme. De plus, les accords de licence avec les fabricants d'équipements facilitent le déploiement rapide de colonnes d'extraction continues, qui réduisent notamment la consommation d'eau d'environ 18 %, s'alignant ainsi sur les normes ESG (environnementales, sociales et de gouvernance). À mesure que les marchés mondiaux évoluent, l'accent se déplace de la tarification des matières premières vers la spécialisation fonctionnelle. Les producteurs arrivant tardivement se taillent des niches, trouvant le succès dans des domaines ultra-spécifiques tels que les charges pour polymères biodégradables et les épaississants pour boissons sportives à étiquette propre.

Leaders du secteur de l'amidon de pois

Ingredion Incorporated

Roquette Frères

Cosucra- Groupe Warcoing

Groupe Emsland

Puris Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Cosucra, un producteur d'ingrédients de premier plan, s'est associé à DKSH pour élargir la portée de ses fibres de racine de chicorée et de ses ingrédients dérivés du pois, tels que l'amidon de pois, en Australie et en Nouvelle-Zélande. Dans le cadre de ce partenariat, DKSH est habilité à offrir une gamme complète de services de développement commercial dans diverses régions, visant à capitaliser sur l'appétit croissant pour des produits d'origine végétale axés sur la santé en Australie et en Nouvelle-Zélande.

- Juin 2024 : Bunge a collaboré avec la société agricole européenne Golden Fields pour établir une nouvelle installation en Lettonie qui approvisionnera exclusivement Bunge en concentrés de protéines de pois et de fève des marais broyés à sec. Ce partenariat a sécurisé la chaîne d'approvisionnement pour les ingrédients clés de pois, y compris l'amidon de pois, pour les fabricants.

- Mai 2024 : La société canadienne BioNeutra Global Corporation a annoncé un partenariat avec Protein Industries Canada (PIC), qui inclut Roquette comme collaborateur, pour innover dans le segment de l'amidon de pois. L'objectif de ce projet est d'utiliser l'amidon de pois, un sous-produit de l'extraction de protéines de pois, comme matière première pour développer des ingrédients à valeur ajoutée, tels qu'un édulcorant à base de pois de type isomalto-oligosaccharide (IMO).

- Avril 2024 : Dans le cadre d'une série d'excipients et d'ingrédients d'origine végétale, Roquette, un important transformateur de pois, a lancé plusieurs produits pour l'industrie cosmétique. Cela comprend Beauté by Roquette ST 320 en janvier et Beauté by Roquette ST 730 en avril. Bien qu'il ne s'agisse pas de produits alimentaires, ils illustrent l'éventail croissant d'applications de l'amidon de pois au-delà de l'alimentation traditionnelle.

Portée du rapport sur le marché mondial de l'amidon de pois

L'amidon de pois est une riche source d'amylose (35 %), ce qui lui confère de bonnes propriétés épaississantes et gélifiantes, supérieures à celles des amidons couramment utilisés. Le marché de l'amidon de pois est segmenté par source, application et géographie. Par source, le marché est segmenté en biologique et conventionnel. Par application, le marché est segmenté en alimentation et boissons, alimentation animale et aliments pour animaux de compagnie, et applications de nutrition clinique et cosmétiques. Le segment alimentation et boissons est subdivisé en produits de boulangerie, soupes et sauces, snacks et céréales, viande et produits carnés, produits laitiers, et autres applications alimentaires et boissons. Le marché est segmenté géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Amidon natif |

| Amidon modifié |

| Biologique |

| Conventionnel |

| Alimentation et boissons | Produits de boulangerie |

| Soupes et sauces | |

| Snacks et céréales | |

| Viande et produits carnés | |

| Produits laitiers | |

| Autres applications alimentaires et boissons | |

| Alimentation animale et aliments pour animaux de compagnie | |

| Soins personnels et cosmétiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Amidon natif | |

| Amidon modifié | ||

| Par source | Biologique | |

| Conventionnel | ||

| Par application | Alimentation et boissons | Produits de boulangerie |

| Soupes et sauces | ||

| Snacks et céréales | ||

| Viande et produits carnés | ||

| Produits laitiers | ||

| Autres applications alimentaires et boissons | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de l'amidon de pois d'ici 2031 ?

Le marché devrait atteindre 302,18 millions USD d'ici 2031, progressant à un TCAC de 7,64 % au cours de la période de prévision (2026-2031) à partir de l'année de référence 2025.

Quelle région est en tête de la consommation d'amidon de pois aujourd'hui ?

L'Amérique du Nord détient la plus grande part à 32,05 %, soutenue par une infrastructure de transformation intégrée et un approvisionnement abondant en matières premières.

Pourquoi l'amidon de pois est-il populaire dans les produits de soins personnels ?

L'ingrédient offre des avantages filmogènes et absorbants d'huile, est biodégradable et répond aux attentes d'étiquette propre, permettant des revendications cosmétiques haut de gamme.

Comment les pénuries de matières premières affectent-elles le prix de l'amidon de pois ?

Des fluctuations de production telles qu'une baisse de 42 % de la production au Canada ont entraîné des hausses de coûts des matières premières allant jusqu'à 80 %, incitant à des efforts de diversification de la chaîne d'approvisionnement.

Quel segment d'application connaît la croissance la plus rapide ?

Les soins personnels et les cosmétiques constituent le segment d'application à la croissance la plus rapide avec un TCAC de 11,57 % jusqu'en 2031, grâce à la demande d'ingrédients naturels.

Qu'est-ce qui explique la prime de prix plus élevée pour l'amidon de pois biologique ?

Les coûts de certification, les surfaces limitées et la forte demande de snacks et de cosmétiques biologiques permettent une prime de prix de 30 à 50 % par rapport aux grades conventionnels.

Dernière mise à jour de la page le: