Taille et part du marché de l'amidon modifié

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.15 Milliards de dollars |

| Taille du Marché (2031) | 19.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon modifié par Mordor Intelligence

La taille du marché de l'amidon modifié était évaluée à 16,65 milliards USD en 2025 et devrait croître de 17,15 milliards USD en 2026 pour atteindre 19,90 milliards USD d'ici 2031, à un CAGR de 3,02 % au cours de la période de prévision (2026-2031). Des facteurs tels que l'urbanisation, la croissance démographique et l'évolution des habitudes alimentaires, notamment dans les pays en développement, stimulent cette croissance. Les entreprises du marché élargissent leur portée grâce à des partenariats et pénètrent de nouvelles régions. La demande croissante d'aliments transformés et prêts à consommer crée des opportunités pour les producteurs d'amidon, tandis que les avancées technologiques en matière de production améliorent l'efficacité. Le marché se développe également en raison de son utilisation croissante dans des secteurs tels que l'alimentation et les boissons, le papier, le textile et les produits pharmaceutiques. Les consommateurs manifestent un intérêt accru pour les produits à étiquette propre et les ingrédients naturels, poussant les fabricants à créer des solutions innovantes d'amidon modifié. La région Asie-Pacifique constitue un axe de croissance majeur, avec une forte demande de pays comme la Chine et l'Inde. Par ailleurs, les réglementations environnementales et l'accent mis sur la durabilité influencent le développement et la fabrication des produits dans le secteur de l'amidon modifié.

Principaux enseignements du rapport

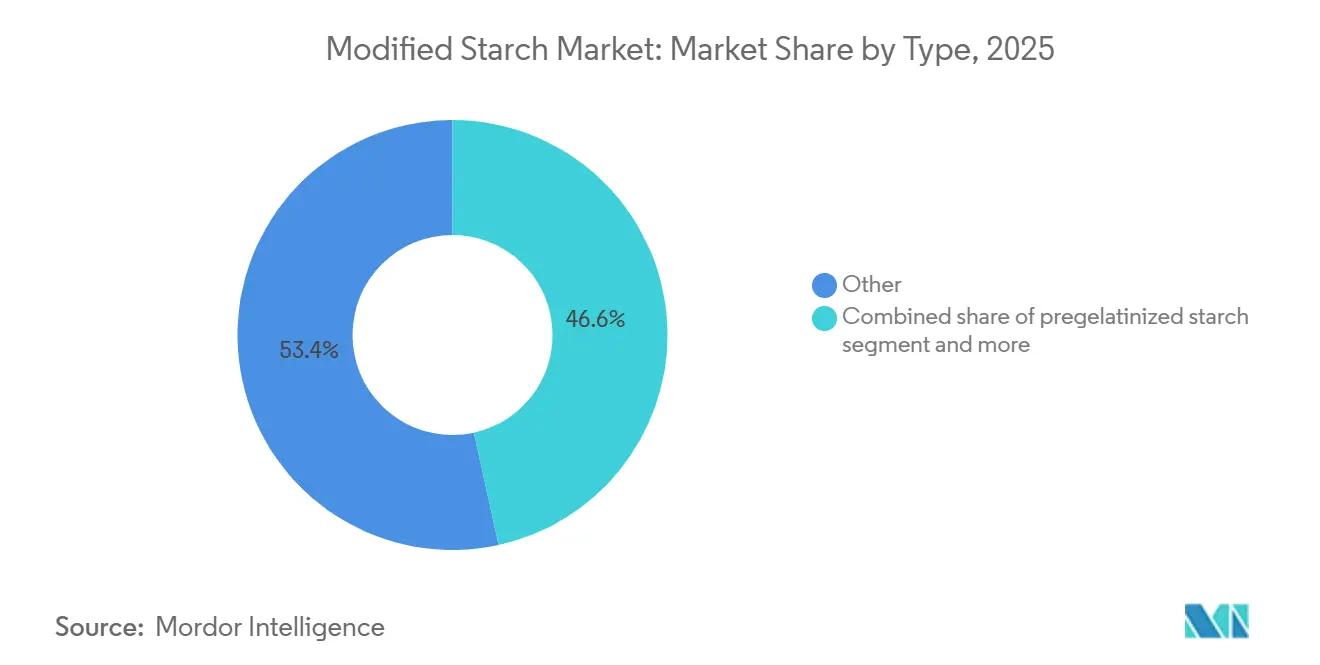

- Par type, la catégorie « autres » détenait 53,44 % de la part du marché de l'amidon modifié en 2025, tandis que l'amidon oxydé devrait croître à un CAGR de 5,54 % jusqu'en 2031.

- Par source, le maïs était en tête avec une part de 70,84 % en 2025, tandis que l'amidon de pomme de terre devrait croître à un CAGR de 3,00 % de 2026 à 2031.

- Par forme, la poudre dominait avec une part de 80,83 % en 2025 ; les formes liquides devraient croître à un CAGR de 2,69 % entre 2026 et 2031.

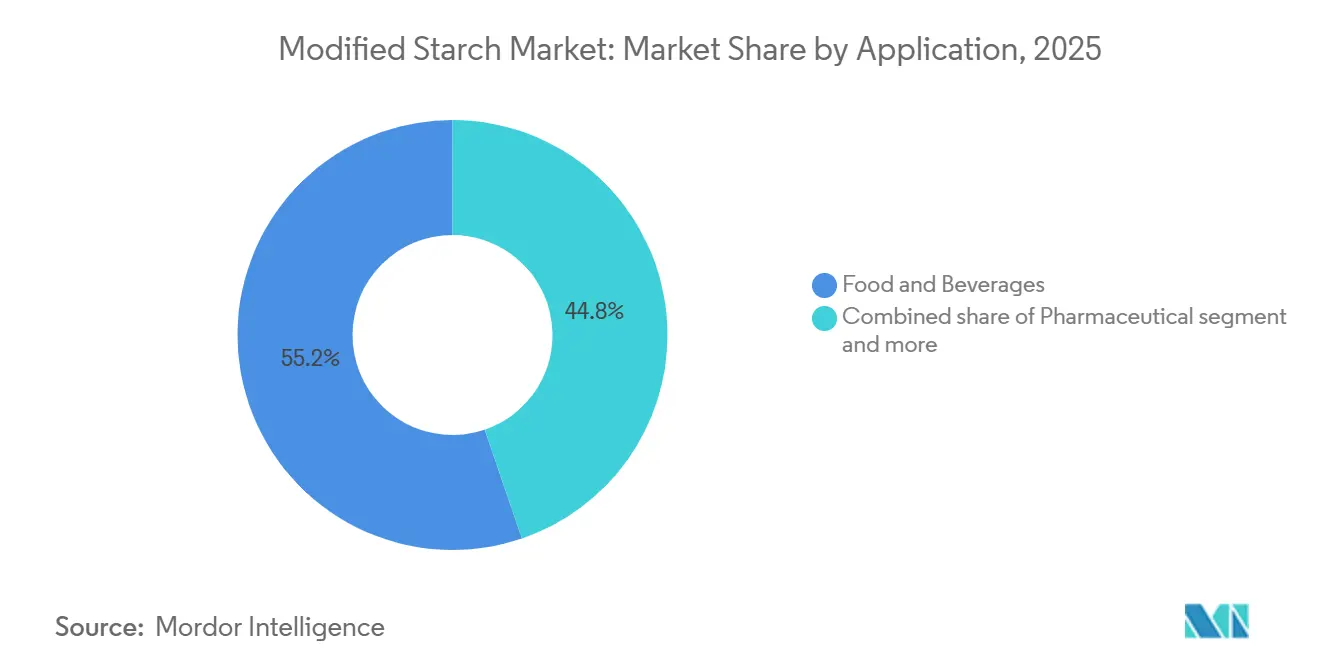

- Par application, l'alimentation et les boissons représentaient 55,24 % de la part du marché de l'amidon modifié en 2025 ; les produits pharmaceutiques devraient se développer à un CAGR de 3,70 % jusqu'en 2031.

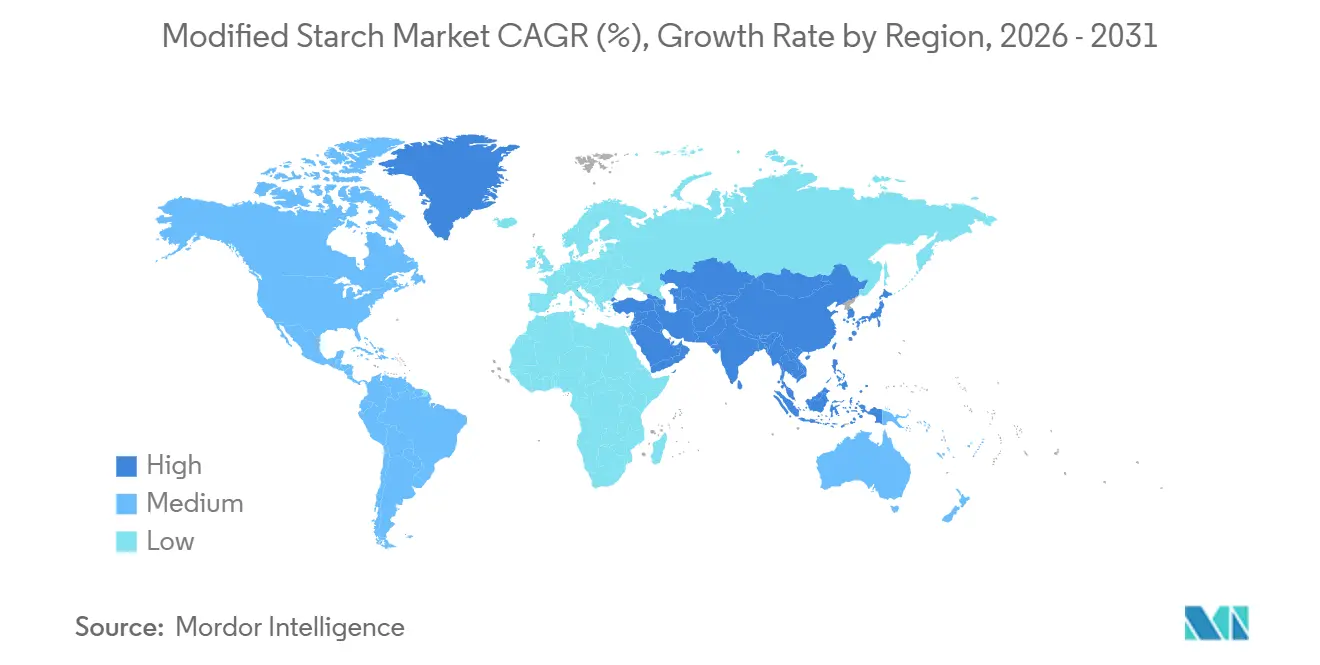

- Par géographie, l'Amérique du Nord contribuait à hauteur de 33,98 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 3,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'amidon modifié

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande croissante d'ingrédients à étiquette propre stimule la consommation d'amidon modifié | +0.8% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante de l'amidon modifié dans les aliments végétaliens et à base de plantes | +0.6% | Amérique du Nord, Europe, avec un impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'amidon modifié comme stabilisant clé dans les produits laitiers | +0.4% | Mondial, avec un impact significatif en Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des applications industrielles dans le papier et le textile renforçant la portée du marché | +0.3% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Fonctionnalité de l'amidon modifié en tant que substitut de matière grasse dans les produits à faible teneur en calories | +0.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| L'amidon modifié comme émulsifiant naturel dans la formulation d'aliments biologiques | +0.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La demande croissante d'ingrédients à étiquette propre stimule la consommation d'amidon modifié

Le mouvement en faveur de l'étiquette propre est passé d'une tendance de niche à une force dominante sur le marché. Les amidons modifiés, qui sont physiquement transformés plutôt que traités chimiquement, ont connu un essor de popularité. Ces amidons non seulement maintiennent leur statut d'étiquette propre, mais présentent également des améliorations fonctionnelles. Les producteurs alimentaires se tournent vers des techniques avancées telles que le traitement au plasma froid et les technologies à champ électrique pulsé. Ces méthodes améliorent la fonctionnalité de l'amidon sans additifs chimiques, permettant aux produits de conserver leurs allégations d'étiquette propre tout en améliorant la texture et la stabilité. Ces technologies permettent aux fabricants de modifier les propriétés de l'amidon, comme la température de gélatinisation, la viscosité et la stabilité au cycle congélation-décongélation, tout en préservant l'étiquette d'ingrédient naturel. Cette tendance ne se limite pas à l'alimentation ; elle fait également des vagues dans les secteurs industriels. Par exemple, les fabricants de papier remplacent les additifs synthétiques par ces amidons modifiés, trouvant un équilibre entre durabilité et performance. Ce changement dans la production de papier a renforcé la résistance du papier, amélioré les qualités de surface et la capacité d'impression, tout en réduisant les répercussions environnementales.

Utilisation croissante de l'amidon modifié dans les aliments végétaliens et à base de plantes

La croissance explosive du secteur des aliments à base de plantes a créé une demande sans précédent pour des ingrédients fonctionnels capables de reproduire les propriétés sensorielles des produits d'origine animale. Selon les données du Département de l'Agriculture des États-Unis de 2023[1]Département de l'Agriculture des États-Unis, " Consommation d'aliments à base de plantes en Allemagne", usda.gov., 1,58 million de personnes en Allemagne suivaient des régimes à base de plantes. Les amidons modifiés aux propriétés améliorées de gélification et de rétention d'eau jouent un rôle clé dans la création d'analogues de viande avec une texture et une sensation en bouche réalistes. Les avancées dans la modification de l'amidon ont conduit à des variantes conçues spécifiquement pour les produits à base de plantes, qui peuvent reproduire la structure fibreuse du tissu musculaire lorsqu'elles sont combinées avec des protéines végétales. Ces amidons spécialisés sont importants non seulement pour leurs avantages techniques, mais aussi pour le renforcement des chaînes d'approvisionnement. Les fabricants se concentrent sur des ingrédients pouvant être approvisionnés à partir de diverses sources agricoles afin de réduire les risques liés aux perturbations climatiques. Cette orientation vers un développement spécifique aux applications stimule la croissance du marché de l'amidon modifié et bénéficie aux entreprises qui fournissent des solutions personnalisées aux défis des formulations à base de plantes.

L'amidon modifié comme stabilisant clé dans les produits laitiers

Les fabricants de produits laitiers font face à des pressions croissantes sur les coûts et à une demande accrue de produits à étiquette propre. Pour relever ces défis, ils se tournent vers les amidons modifiés, qui servent à plusieurs fins en améliorant la texture, la stabilité et l'efficacité des coûts. Les derniers amidons modifiés offrent une excellente stabilité au cycle congélation-décongélation, essentielle pour les produits laitiers. Cette caractéristique contribue à prolonger la durée de conservation et à maintenir la qualité même après des changements de température répétés, un avantage clé pour les produits distribués via des chaînes du froid complexes. De plus, ces amidons permettent aux fabricants de réduire la teneur en matières grasses sans affecter la texture crémeuse, répondant ainsi aux tendances sanitaires et gérant les coûts des intrants fluctuants. Le processus de personnalisation des amidons pour des applications laitières spécifiques a conféré aux fournisseurs d'ingrédients dotés d'une expertise technique un avantage concurrentiel solide. Ce changement a déplacé l'accent de la production de base vers la création de solutions sur mesure et l'offre d'un soutien technique, remodelant la dynamique concurrentielle dans l'ensemble de la chaîne de valeur de l'amidon modifié.

Augmentation des applications industrielles dans le papier et le textile renforçant la portée du marché

Les amidons modifiés sont désormais utilisés au-delà du simple encollage et enduction traditionnels, car ils répondent aux défis de durabilité dans les industries du papier et du textile. Les amidons cationiques deviennent populaires comme alternatives écologiques aux polymères synthétiques dans la production de papier, où ils contribuent à la rétention des fibres et à la réduction de la pollution des eaux usées. La feuille de route de décarbonisation de l'industrie européenne de l'amidon reconnaît les amidons modifiés comme importants pour la réduction des émissions de gaz à effet de serre dans la fabrication du papier, encourageant leur adoption. Dans l'industrie textile, les amidons modifiés remplacent les agents d'encollage à base de pétrole, aidant les fabricants à respecter des réglementations environnementales strictes tout en améliorant l'efficacité. Cette utilisation croissante dans les applications industrielles crée une demande plus stable par rapport aux marchés de consommation, attirant des investissements de la part de producteurs cherchant à réduire leur dépendance au marché imprévisible des ingrédients alimentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières affectant les marges bénéficiaires | -0.5% | Mondial, avec un impact sévère dans les régions à faible diversité agricole | Court terme (≤ 2 ans) |

| Pression réglementaire sur les amidons chimiquement modifiés dans les produits alimentaires | -0.4% | Europe, Amérique du Nord, avec une diffusion progressive vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations sanitaires concernant les dérivés d'amidon réticulé ou oxydé | -0.3% | Mondial, avec une préoccupation accrue dans les marchés soucieux de la santé | Moyen terme (2-4 ans) |

| Risque allergène potentiel lié à l'amidon modifié à base de blé | -0.2% | Mondial, avec un impact particulier sur les populations sensibles au gluten | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières affectant les marges bénéficiaires

Le marché de l'amidon modifié a connu une volatilité significative en 2024, les prix du maïs ayant fluctué en raison d'événements météorologiques extrêmes et de perturbations géopolitiques. Des données récentes du Département de l'Agriculture des États-Unis[2]Département de l'Agriculture des États-Unis, " Céréales : marchés et commerce mondiaux", usda.gov indiquent que les prix du maïs ont connu une volatilité substantielle en 2024, affectant la capacité des fabricants à maintenir des prix cohérents. De graves sécheresses dans les principales zones de production de maïs, associées à des restrictions commerciales persistantes, ont entraîné des fluctuations de prix sur le marché mondial des céréales. En conséquence, les producteurs d'amidon modifié ont vu leurs marges bénéficiaires se réduire, ayant du mal à répercuter la hausse des coûts sur leurs clients dans un contexte concurrentiel. Pour se prémunir contre les perturbations liées à des cultures spécifiques, ces producteurs ont élargi leur palette de matières premières, se tournant vers la pomme de terre et le tapioca en complément du maïs. Cependant, ce changement a nécessité des investissements importants tant dans les équipements de traitement que dans la R&D. Bien que la diversification des sources ait atténué les risques d'approvisionnement, elle a introduit des obstacles techniques. Chaque source botanique nécessite des processus de modification distincts pour une fonctionnalité cohérente. Ces nuances, allant du contrôle de la température et des traitements chimiques aux durées de traitement, ont entravé les transitions rapides entre fournisseurs.

Pression réglementaire sur les amidons chimiquement modifiés dans les produits alimentaires

Les organismes de réglementation mondiaux renforcent leur surveillance des additifs alimentaires chimiquement modifiés, exigeant des contrôles de sécurité stricts. Cela a poussé le secteur à adopter des méthodes de modification physique et des procédés assistés par enzymes, qui offrent des avantages similaires sans être classés comme traitements chimiques. Ce changement est alimenté par la demande des consommateurs pour des produits à étiquette propre et par les préoccupations concernant les effets à long terme des modifications chimiques. Cependant, les entreprises font face à des défis pour reproduire les performances des amidons chimiquement modifiés, notamment pour les applications nécessitant une viscosité ou une stabilité spécifiques dans des conditions extrêmes. Pour y remédier, les équipes de R&D explorent des techniques telles que le traitement thermique-humide, le recuit et le traitement à haute pression. Les avancées dans la technologie enzymatique permettent également des modifications ciblées sans produits chimiques. L'évolution de l'environnement réglementaire remodèle la concurrence, favorisant les entreprises dotées de capacités de modification avancées et d'une expertise réglementaire. Les leaders du marché investissent dans de nouvelles technologies et dans la recherche pour développer des alternatives conformes. Ce changement crée également des opportunités pour les fabricants d'ingrédients spécialisés proposant des solutions naturellement modifiées répondant à la fois aux exigences réglementaires et fonctionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'amidon oxydé mène l'innovation pharmaceutique

De 2026 à 2031, le segment de l'amidon oxydé devrait croître à un CAGR de 5,54 %, dépassant la croissance globale du marché de l'amidon modifié. Cette croissance est principalement due à son utilisation croissante dans les industries du papier, du textile et de la transformation alimentaire. L'amidon oxydé est privilégié car il se dissout facilement, forme des films résistants et offre un meilleur contrôle de la viscosité. Dans les applications alimentaires, il améliore la texture et la stabilité, tandis que dans les usages industriels, il contribue à l'encollage de surface, à l'enduction et à la liaison, ce qui le rend utile dans diverses industries.

En 2025, le segment « Autres » de l'amidon modifié, qui comprend des amidons spéciaux tels que les amidons résistants et les types doublement modifiés, détenait 53,44 % du marché mondial de l'amidon modifié, en faisant la plus grande catégorie. Cette croissance témoigne d'une évolution claire vers des solutions d'amidon personnalisées conçues pour des besoins spécifiques, tels que les produits à étiquette propre, une meilleure nutrition et une efficacité de traitement améliorée. Alors que la demande s'éloigne des amidons traditionnels à fonction unique, les fabricants se concentrent sur la création de produits sur mesure et à haute performance pour se démarquer et rester compétitifs sur les marchés alimentaires et industriels.

Par source : la domination du maïs remise en question par les risques d'approvisionnement

En 2025, le maïs dominait le marché de l'amidon modifié avec une part de 70,84 %. Cela s'explique principalement par la large disponibilité du maïs, son rapport coût-efficacité et le soutien d'un solide système de transformation permettant une production à grande échelle. De plus, l'amidon de maïs est très polyvalent et peut être facilement modifié pour répondre aux besoins de secteurs tels que l'alimentation, le papier, le textile et les adhésifs.

En comparaison, l'amidon de pomme de terre devrait connaître la croissance la plus rapide, avec un CAGR de 3,00 % entre 2026 et 2031. Cette croissance est due à ses excellentes propriétés, telles qu'une viscosité élevée, une saveur neutre et de solides capacités de liaison et d'épaississement, très appréciées dans la transformation alimentaire et les usages industriels spécialisés. De plus, la demande croissante de produits à étiquette propre et de produits haut de gamme stimule l'utilisation des amidons modifiés à base de pomme de terre, même si leur production est plus coûteuse que celle de l'amidon de maïs.

Par application : les produits pharmaceutiques dépassent les secteurs traditionnels

En 2025, le secteur de l'alimentation et des boissons était le plus grand utilisateur d'amidon modifié, représentant 55,24 % de la demande totale. Cela s'explique par l'utilisation généralisée de l'amidon modifié comme épaississant, stabilisant, liant et texturant dans des produits tels que les produits de boulangerie, les produits laitiers, les sauces, les soupes, la confiserie et les repas prêts à consommer. Il améliore la texture, prolonge la durée de conservation et résiste à des conditions de traitement difficiles telles que la chaleur, le cisaillement et les cycles congélation-décongélation, ce qui en fait un ingrédient clé dans la production alimentaire moderne.

En comparaison, le secteur pharmaceutique devrait connaître la croissance la plus rapide, avec un CAGR projeté de 3,70 % entre 2026 et 2031. Cette croissance est portée par l'utilisation croissante de l'amidon modifié comme excipient dans la liaison des comprimés, la désintégration et les systèmes de libération contrôlée des médicaments. Le secteur pharmaceutique se concentre sur la création de formulations efficaces, garantissant une libération cohérente des médicaments et améliorant l'observance des patients, tout en répondant au besoin de solutions d'excipients rentables et biocompatibles.

Par forme : la poudre domine tandis que le liquide gagne en dynamisme

En 2025, la forme en poudre de l'amidon modifié détenait une part de marché dominante de 80,83 %. Cela est dû à sa stabilité, sa facilité d'utilisation et sa capacité à fonctionner efficacement dans diverses applications. Elle est particulièrement populaire dans les applications alimentaires, où un dosage précis et un mélange homogène sont essentiels pour maintenir la qualité du produit. D'autre part, les amidons modifiés liquides gagnent en popularité, avec un CAGR projeté de 2,69 % de 2026 à 2031. Leur croissance est portée par des avantages tels qu'une solubilité rapide et une réduction des problèmes de poussière, ce qui les rend adaptés à des besoins de traitement spécifiques.

Des améliorations récentes dans les formulations d'amidon modifié liquide les ont rendues plus stables et ont prolongé leur durée de conservation, résolvant des problèmes antérieurs qui limitaient leur utilisation. Ces avancées sont particulièrement utiles dans les systèmes de traitement en continu, où l'élimination de la nécessité de manipuler de la poudre peut améliorer l'efficacité et réduire les risques de contamination. Ce changement dans les formes de produits montre que même les marchés bien établis peuvent se développer grâce à des innovations axées sur l'amélioration des processus, et pas seulement sur les caractéristiques des produits. Cette tendance encourage également la collaboration entre les fournisseurs d'ingrédients et les fabricants d'équipements pour développer de meilleures solutions.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de 33,98 % du marché de l'amidon modifié, portée par son industrie de transformation alimentaire avancée et ses solides capacités de fabrication pharmaceutique. La production de maïs à grande échelle de la région offre un avantage en termes de coûts aux fabricants locaux. Le rapport 2024 du Département de l'Agriculture des États-Unis sur la manipulation de l'amidon de maïs souligne la demande croissante de produits non-OGM et biologiques, créant des opportunités haut de gamme sur le marché. Les fabricants d'Amérique du Nord se concentrent de plus en plus sur la durabilité et les produits à étiquette propre en adoptant des techniques de modification physique. Ces méthodes contribuent à maintenir la qualité naturelle des ingrédients tout en améliorant leur fonctionnalité. Les changements réglementaires encouragent ces innovations, faisant de l'expertise technique dans les modifications non chimiques un facteur concurrentiel clé par rapport à la production à grande échelle.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR de 3,32 % attendu de 2026 à 2031. Cette croissance est alimentée par une industrialisation rapide, l'expansion des industries de transformation alimentaire et une production pharmaceutique croissante. Les investissements significatifs de la Chine dans les technologies de transformation de l'amidon renforcent les capacités de production de la région, tandis que le secteur pharmaceutique indien en pleine expansion crée une demande d'amidons modifiés de qualité excipient spécialisés, selon les données du Conseil indien de la recherche agricole de 2023[3]Conseil indien de la recherche agricole, "Amidon de manioc modifié en Inde", ctcri.org. La base agricole diversifiée de la région, incluant le manioc en Asie du Sud-Est et la pomme de terre en Chine, offre des opportunités de diversification des sources au-delà de la dépendance au maïs.

Le marché européen de l'amidon modifié est façonné par des réglementations strictes et de solides initiatives de durabilité. La feuille de route de décarbonisation de l'industrie européenne de l'amidon a fixé des objectifs ambitieux pour réduire l'impact environnemental de la production d'amidon. Cela a conduit à des investissements significatifs dans des technologies économes en énergie et des pratiques d'économie circulaire, faisant de la durabilité un axe prioritaire dans la région.

Paysage concurrentiel

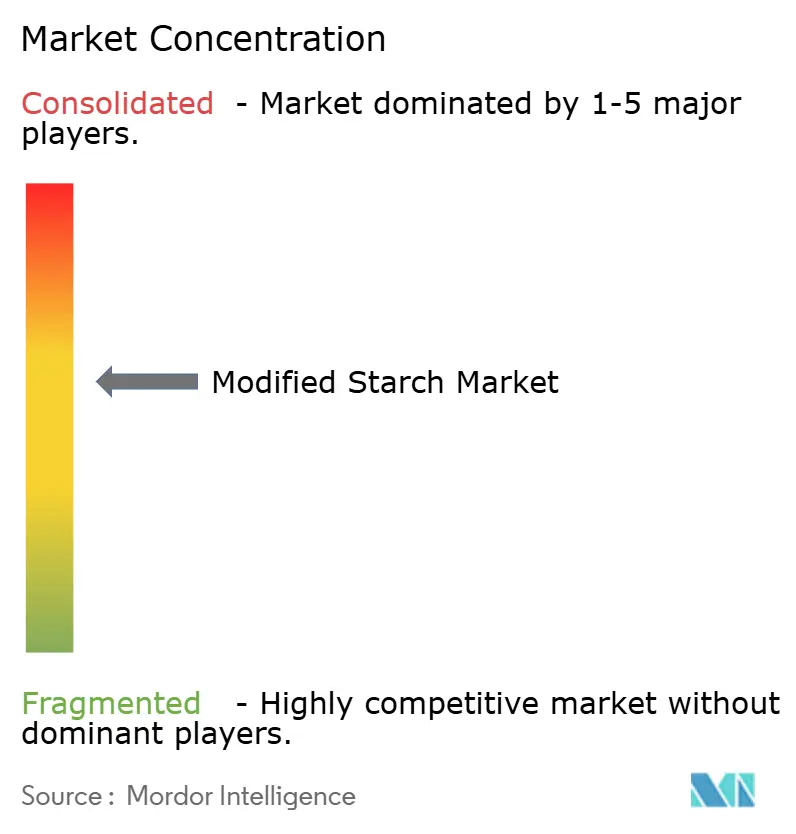

Le marché de l'amidon modifié présente une concentration modérée avec un score de 6 sur 10, caractérisé par la présence d'acteurs mondiaux établis aux côtés de spécialistes régionaux ciblant des applications de niche. Le marché de l'amidon modifié est dominé par des acteurs de premier plan, notamment Archer Daniels Midland, Cargill Incorporated, Tate & Lyle, Ingredion et Agrana Beteiligungs AG. Ces entreprises se concentrent de plus en plus sur l'innovation produit comme stratégie principale, avec des investissements significatifs dans le développement d'amidons modifiés à étiquette propre et de spécialité pour répondre à l'évolution des préférences des consommateurs.

Les tendances stratégiques révèlent un passage du leadership par les coûts à la spécialisation à valeur ajoutée, les entreprises leaders investissant dans des capacités de développement d'applications et des initiatives d'approvisionnement durable plutôt que de simplement augmenter la capacité de production de produits de base. Des opportunités inexploitées existent dans des applications émergentes telles que les matériaux d'emballage biodégradables et les excipients pharmaceutiques, où les barrières techniques à l'entrée créent des positions défendables pour les premiers entrants dotés d'une expertise spécialisée en modification.

L'intensité de la concurrence varie considérablement selon les segments d'application, les ingrédients alimentaires restant très compétitifs tandis que les applications pharmaceutiques et industrielles offrent davantage de potentiel de différenciation. Le paysage concurrentiel est également façonné par des stratégies d'intégration verticale, les transformateurs agricoles s'étendant vers une production d'amidon modifié à plus haute valeur ajoutée pour capter des opportunités de marge au-delà de la transformation de produits de base. Cette évolution stratégique reflète la maturation du marché, passant d'une croissance axée sur les volumes à une concurrence basée sur la valeur, récompensant les acteurs capables de naviguer dans les complexités techniques des applications spécialisées tout en répondant à des exigences réglementaires et de durabilité de plus en plus strictes.

Leaders du secteur de l'amidon modifié

Roquette Freres

Ingredion Incorporated

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Cargill a ouvert une nouvelle usine de mouture du maïs à Gwalior, dans le Madhya Pradesh, exploitée par le fabricant indien Saatvik Agro Processors, pour répondre à la demande croissante des industries indiennes de la confiserie, des préparations pour nourrissons et des produits laitiers.

- Décembre 2024 : Auro Sundram International Pvt Ltd prévoit d'investir 250 crores de roupies dans la création d'une usine de fabrication d'amidon dans le district d'Araria, dans le Bihar. L'installation aura une capacité de production de 500 tonnes par jour et devrait commencer ses opérations d'ici mars 2027.

- Août 2024 : Roquette a élargi son portefeuille de solutions de texturation avec quatre nouveaux amidons de cuisson à base de tapioca. Les nouveaux produits - CLEARAM TR 2010, CLEARAM TR 2510, CLEARAM TR 3010 et CLEARAM TR 4010 - répondent à des exigences de texture spécifiques dans la fabrication alimentaire. Ces amidons modifiés améliorent la viscosité, la consistance et l'élasticité dans les applications alimentaires, notamment les sauces, les desserts laitiers, les yaourts et les garnitures de boulangerie, offrant de meilleures caractéristiques sensorielles aux consommateurs.

- Février 2024 : Ingredion Incorporated, fournisseur mondial de solutions d'ingrédients spéciaux pour l'industrie de la fabrication d'aliments et de boissons, a annoncé l'amidon NOVATION Indulge 2940. Cet amidon de maïs natif fonctionnel non-OGM élargit sa gamme de texturants à étiquette propre, offrant des propriétés gélifiantes et co-texturantes pour les produits laitiers, les produits laitiers alternatifs et les desserts.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de l'amidon modifié comme la valeur annuelle générée lorsque l'amidon natif issu du maïs, du blé, du manioc, de la pomme de terre ou du tapioca est modifié physiquement, enzymatiquement ou chimiquement afin d'améliorer la viscosité, la stabilité ou la tolérance au traitement dans les applications alimentaires, animales, papetières, textiles, pharmaceutiques et industrielles connexes. Nous traitons chaque voie de modification comme un ensemble comparable et convertissons chaque point de données en dollars américains de 2025 afin de permettre aux planificateurs de disposer d'une référence unique, neutre vis-à-vis de l'inflation.

Exclusions du périmètre : le dimensionnement exclut délibérément les amidons natifs, les édulcorants à haute teneur en fructose, les dérivés de maltodextrine et tout mélange de résines bioplastiques, de sorte que seules les qualités modifiées comparables sont suivies.

Aperçu de la segmentation

- Par type

- Amidon prégélatinisé

- Modifié par voie acide

- Amidon oxydé

- Amidon cationique

- Amidon acétylé

- Autres

- Par source

- Maïs

- Blé

- Pomme de terre

- Tapioca

- Autres

- Par forme

- Poudre

- Liquide

- Par application

- Alimentation et boissons

- Pharmaceutique

- Soins personnels et cosmétiques

- Alimentation animale

- Textile

- Papier et ondulé

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent ensuite avec des responsables R&D, des responsables achats et des directeurs commerciaux de transformateurs alimentaires, de papeteries, de finisseurs textiles et de distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Les informations relatives aux spécifications fonctionnelles, aux fourchettes de prix habituelles et au taux d'utilisation des capacités nous aident à affiner les facteurs de conversion et à soumettre les résultats documentaires à des tests de résistance.

Recherche documentaire

Nous commençons par analyser des ensembles de données ouverts tels que les codes de cultures et d'échanges commerciaux UN FAOSTAT, les bilans de conversion d'amidon USDA ERS, les tableaux de production Eurostat PRODCOM et le rapport annuel de l'Association européenne de l'industrie de l'amidon. Notre équipe superpose ensuite les rapports 10-K des entreprises, les présentations aux investisseurs, les registres douaniers, les résumés de brevets extraits via Questel et les flux d'actualités Dow Jones Factiva. Ces références ancrent la production de référence, les rendements de conversion et les matrices d'importation-exportation qui alimentent le modèle. De nombreuses autres sources secondaires ont également été consultées pour recouper les valeurs et clarifier les définitions.

Dimensionnement du marché et prévisions

Une construction descendante débute avec la production d'amidon natif par culture, les taux de conversion en qualités modifiées et les flux nets d'échanges commerciaux. Les résultats sont vérifiés par recoupement avec les revenus d'un échantillon de producteurs et des contrôles de canaux de distribution qui traduisent le prix de vente moyen multiplié par le volume en totaux approximatifs. Des variables clés telles que l'indice de production des aliments transformés, le tonnage de papier industriel, les volumes de récolte de manioc, les coûts des réactifs liés au prix du pétrole brut et les variations tarifaires alimentent une régression multivariée qui projette la demande jusqu'en 2030. Des agrégations ascendantes sélectives de fournisseurs comblent les écarts là où les prix de vente moyens régionaux ou les facteurs de conversion divergent, avant que notre chiffre final ne soit arrêté.

Cycle de validation des données et de mise à jour

Chaque exécution du modèle passe par des déclencheurs de variance par rapport aux ratios historiques et aux nouvelles alertes d'actualité. Les anomalies sont transmises pour examen par des responsables seniors. Les rapports sont actualisés chaque année, tandis que des chocs tels que des pénuries de matières premières dues à la sécheresse déclenchent des mises à jour intermédiaires et une révision de dernière minute par les analystes avant la publication.

Pourquoi notre référence sur l'amidon modifié est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers d'utilisations finales, des années de base et des cadences d'actualisation différents. Notre périmètre rigoureux, notre ensemble de variables et notre audit annuel offrent aux décideurs une référence fiable.

Les principaux facteurs d'écart comprennent une analyse concurrentielle limitée aux applications alimentaires, une dérive supposée plus élevée des prix de vente moyens et des statistiques plus anciennes sur les matières premières qui ne tiennent pas compte de la récente expansion du manioc.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,75 Md USD (2025) | Mordor Intelligence | - |

| 13,51 Md USD (2024) | Global Consultancy A | Périmètre alimentaire uniquement, prix de vente moyens statiques |

| 15,30 Md USD (2024) | Industry Journal B | Exclut les utilisateurs industriels, rendements de 2021 |

| 14,40 Md USD (2024) | Regional Consultancy C | Projection prévisionnelle sans nouvelles vérifications primaires |

La comparaison montre que notre chiffre couvre l'ensemble des applications industrielles ainsi qu'alimentaires, applique les efficacités de conversion actuelles et est recalibré chaque année, offrant aux planificateurs une référence transparente qu'ils peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'amidon modifié ?

La taille du marché de l'amidon modifié est de 17,15 milliards USD en 2026 et devrait atteindre 19,90 milliards USD d'ici 2031 avec un CAGR de 3,02 %.

Quel type connaît la croissance la plus rapide ?

L'amidon oxydé devrait croître à un CAGR de 5,54 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La transformation croissante du manioc et de la pomme de terre, associée à l'expansion de la fabrication pharmaceutique en Chine et en Inde, génère un CAGR de 3,32 % pour la région.

Comment les exigences d'étiquette propre affectent-elles le marché ?

Les marques recherchent des amidons physiquement ou enzymatiquement modifiés qui évitent le traitement chimique, permettant des allégations « naturelles » et commandant des prix premium.

Dernière mise à jour de la page le: