Taille et part du marché de l'amidon alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.88 Milliards de dollars |

| Taille du Marché (2031) | 27.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon alimentaire par Mordor Intelligence

La taille du marché de l'amidon alimentaire en 2026 est estimée à 21,88 milliards USD, en progression par rapport à la valeur de 2025 de 20,92 milliards USD, avec des projections pour 2031 indiquant 27,4 milliards USD, croissant à un CAGR de 4,59 % sur la période 2026-2031. La croissance du marché est portée par une demande constante d'ingrédients améliorant la texture dans les aliments transformés, les produits de boulangerie et les alternatives à base de plantes. Les amidons modifiés dominent le marché en raison de leur stabilité lors des cycles de congélation-décongélation, du traitement à haute contrainte de cisaillement et du stockage à long terme. Bien que l'Amérique du Nord représente la plus grande région de consommation, le marché Asie-Pacifique affiche le taux de croissance le plus élevé, soutenu par une urbanisation croissante et l'adoption des aliments emballés. Bien que les fluctuations des prix des matières premières posent des défis, les fabricants y répondent par la diversification agricole et l'amélioration des méthodes de transformation, en accord avec les préférences des consommateurs pour les étiquettes claires.

Principaux enseignements du rapport

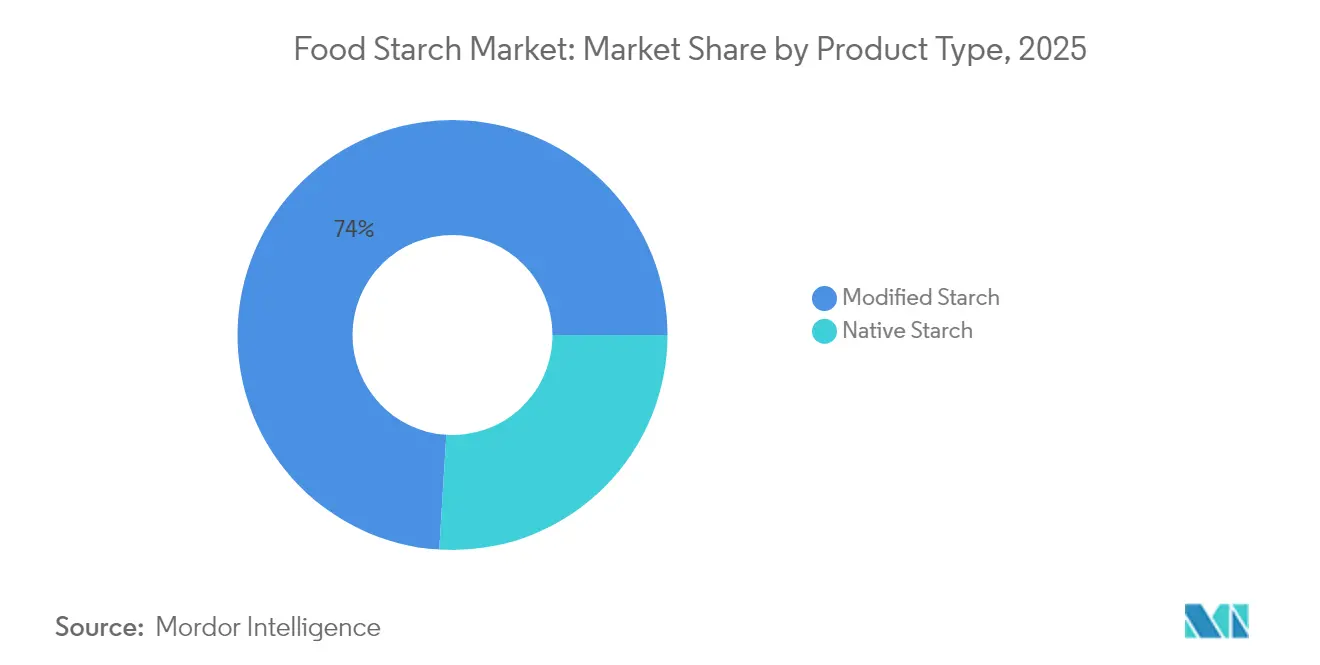

- Par type de produit, l'amidon modifié détenait une part de marché de l'amidon alimentaire de 74,02 % en 2025 et est positionné pour le CAGR le plus rapide de 5,55 % jusqu'en 2031.

- Par source, le maïs représentait 72,30 % de la taille du marché de l'amidon alimentaire en 2025, tandis que l'amidon de pomme de terre devrait se développer à un CAGR de 5,28 %.

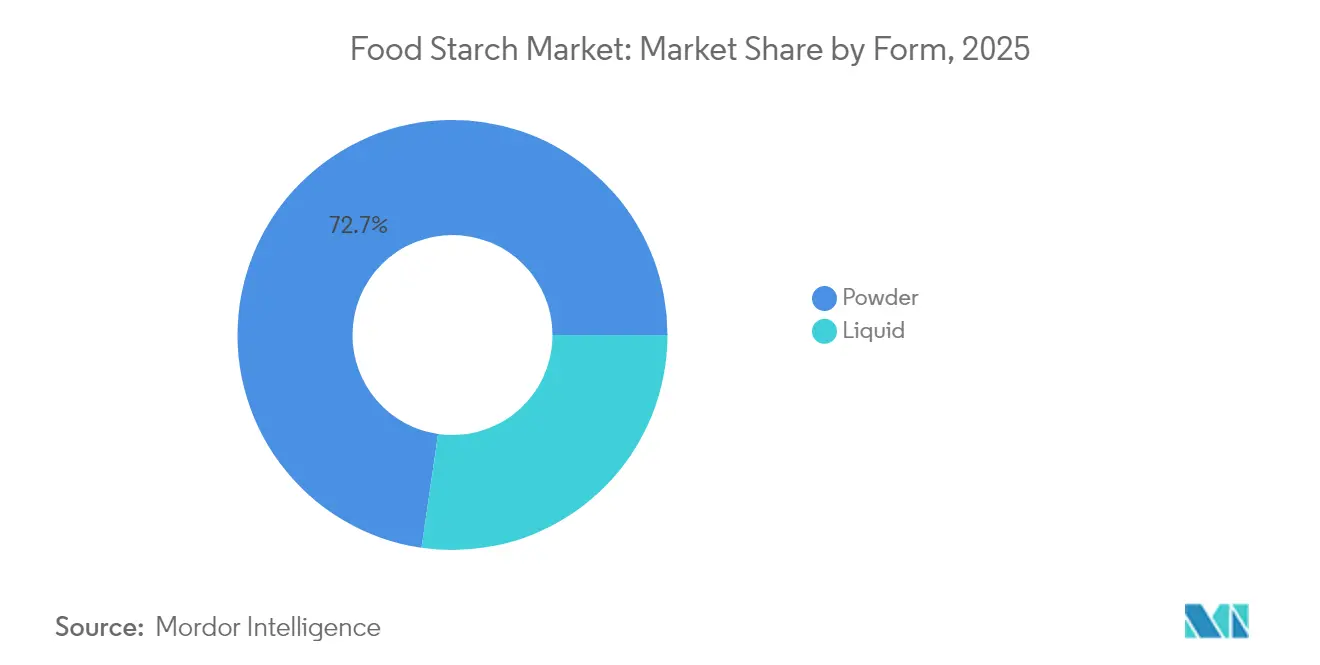

- Par forme, le segment poudre contrôlait 72,70 % du marché de l'amidon alimentaire en 2025, mais les formats liquides afficheront un CAGR de 5,00 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie dominaient avec une part de marché de 33,05 % en 2025 ; les usages pharmaceutiques devraient progresser à un CAGR de 5,98 %.

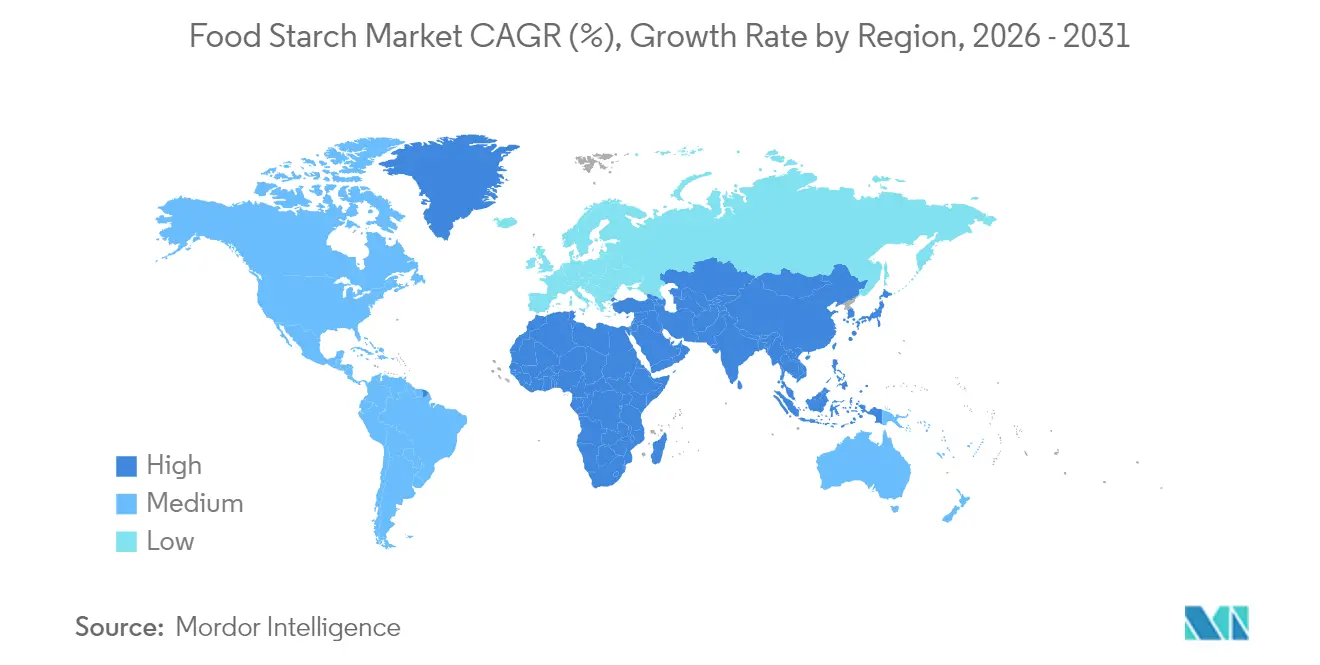

- Par géographie, l'Amérique du Nord représentait 31,55 % de la part en 2025, tandis que l'Asie-Pacifique enregistrera le CAGR le plus élevé de 5,60 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'amidon alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires pratiques et prêts à consommer | +0.6% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation de la demande de produits à étiquette claire | +0.5% | Amérique du Nord et Europe, avec une influence croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'amidon modifié dans les produits de boulangerie pour une texture et une qualité améliorées | +0.4% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Les tendances alimentaires à base de plantes et véganes renforcent la consommation d'amidon naturel | +0.3% | Amérique du Nord, Europe, avec un impact émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les technologies de transformation améliorées permettent des amidons modifiés haute performance | +0.3% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La consommation de snacks axée sur la santé stimule l'adoption d'ingrédients d'amidon fonctionnel | +0.2% | Amérique du Nord, Europe, avec une influence croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires pratiques et prêts à consommer

Le rythme accéléré des modes de vie modernes remodèle fondamentalement les habitudes de consommation alimentaire, les aliments pratiques s'imposant comme un pilier des stratégies alimentaires des ménages plutôt que comme des indulgences occasionnelles. Ce changement est particulièrement visible en Amérique du Nord et en Europe, où les ménages à double revenu représentent désormais la majorité, créant des contraintes de temps qui stimulent la demande de repas prêts à consommer et d'aliments pratiques qui reposent largement sur des amidons modifiés pour la stabilité de la texture et la prolongation de la durée de conservation. Les amidons modifiés jouent un rôle essentiel dans le maintien de l'intégrité des produits lors du chauffage au micro-ondes, des cycles de congélation-décongélation et des capacités de stockage prolongé que les amidons natifs ne peuvent pas assurer de manière constante. Le marché connaît un pivot stratégique vers des amidons capables de résister aux conditions de traitement rigoureuses des aliments pratiques tout en maintenant le statut d'étiquette claire, les entreprises signalant une croissance significative de leurs texturants à base d'amidon spécifiquement formulés pour les applications pratiques. L'industrie européenne de l'alimentation et des boissons, avec un chiffre d'affaires de 1 379,87 milliards USD et employant 4,7 millions de personnes, démontre l'ampleur de cette transformation vers une production alimentaire orientée vers la praticité[1]Source : Food Drink Europe, « Data & Trends 2024 », fooddrinkeurope.eu.

Augmentation de la demande de produits à étiquette claire

L'attention des consommateurs portée à la transparence des ingrédients est devenue un facteur clé dans les décisions d'achat, les acheteurs préférant de plus en plus les produits contenant des ingrédients reconnaissables et des informations claires sur leur provenance. Les fabricants alimentaires ont répondu à ce changement en développant des amidons à étiquette claire qui correspondent aux performances des variantes modifiées sans traitement chimique ni classifications par numéro E. Ces alternatives à étiquette claire visent à maintenir les mêmes propriétés fonctionnelles tout en répondant aux demandes des consommateurs pour des ingrédients plus simples et plus naturels. Par exemple, les produits CLARIA Functional Clean-Label Starch de Tate & Lyle offrent une fonctionnalité similaire aux amidons modifiés tout en réduisant les émissions de carbone de 35 % et la consommation d'eau de 34 % dans leur nouvelle gamme CLARIA G. La tendance à l'étiquette claire englobe désormais à la fois la simplicité des ingrédients et la durabilité environnementale, obligeant les fabricants d'amidon à aborder ces deux aspects dans leur développement de produits. Cette double orientation a conduit à des investissements accrus en recherche et développement pour créer des solutions innovantes qui satisfont à la fois les préférences des consommateurs et les considérations environnementales.

Demande croissante d'amidon modifié dans les produits de boulangerie pour une texture et une qualité améliorées

Les amidons modifiés servent d'ingrédients fonctionnels essentiels dans l'industrie de la boulangerie, améliorant la qualité des produits et répondant aux défis opérationnels, notamment dans les offres premium à durée de conservation prolongée. Ces ingrédients améliorent la rétention d'humidité dans les produits de boulangerie, en particulier dans les produits sans gluten, où ils fournissent un soutien structurel tout en maintenant les caractéristiques sensorielles souhaitées. Le marché croissant des produits sans gluten, qui comprend désormais à la fois les patients cœliaques et les consommateurs soucieux de leur santé, a accru la demande d'amidons modifiés. Les amidons modifiés offrent une stabilité supérieure lors des cycles de congélation et de décongélation, ce qui les rend précieux pour les produits de boulangerie surgelés. De plus, ils contribuent à améliorer les propriétés de manipulation de la pâte et à améliorer la structure de la mie dans divers produits de boulangerie. Le développement d'amidons à gonflement à froid a simplifié les processus de fabrication en éliminant les étapes de cuisson tout en préservant la qualité des produits. Ces amidons contribuent également à réduire les coûts de production, à minimiser la consommation d'énergie et à assurer une qualité de produit constante d'un lot à l'autre.

Les tendances alimentaires à base de plantes et véganes renforcent la consommation d'amidon naturel

La révolution des aliments à base de plantes a créé des opportunités sans précédent pour les producteurs d'amidon, les fabricants cherchant des ingrédients d'origine végétale pour remplacer les composants d'origine animale dans les formulations tout en maintenant des textures et une sensation en bouche familières. Les amidons jouent un rôle central dans l'imitation des propriétés structurelles et texturales des protéines animales dans les alternatives à base de plantes, les amidons modifiés permettant la création d'analogues de viande convaincants qui satisfont les attentes des consommateurs en matière de goût et de texture. La tendance s'étend au-delà des alternatives à la viande aux produits laitiers à base de plantes, où les amidons fournissent la texture crémeuse et la stabilité attendues par les consommateurs, les entreprises développant des formulations spécialisées pour améliorer la gélification et la sensation en bouche dans les alternatives laitières. Ce virage vers les formulations à base de plantes stimule l'innovation dans les techniques de modification de l'amidon qui peuvent offrir une fonctionnalité similaire aux produits d'origine animale tout en maintenant des références d'étiquette claire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La dépendance saisonnière des cultures amylacées affecte la disponibilité et le coût | -0.3% | Mondial, avec l'impact le plus élevé dans les régions aux conditions météorologiques extrêmes | Court terme (≤ 2 ans) |

| La popularité croissante des régimes pauvres en glucides et cétogènes constitue un défi majeur | -0.2% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| L'inclination des consommateurs vers les aliments entiers et les alternatives fraîches | -0.2% | Amérique du Nord et Europe, avec une influence émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| La recherche et le développement complexes et l'innovation coûteuse découragent les petits fabricants | -0.1% | Mondial, avec l'impact le plus élevé sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La dépendance saisonnière des cultures amylacées affecte la disponibilité et le coût

Le marché de l'amidon alimentaire est confronté à une vulnérabilité significative face à la volatilité climatique et aux fluctuations saisonnières qui ont un impact direct sur la disponibilité des matières premières et la stabilité des prix. L'USDA prévoit que les prix du maïs débuteront à 3,90 USD le boisseau en 2025, avec une hausse progressive à 4,30 USD d'ici 2030, reflétant la volatilité persistante des marchés des matières premières agricoles qui a un impact direct sur les coûts de production de l'amidon[2]Source : Département américain de l'Agriculture, « Projections à long terme 2025-2030 », usda.gov. Les perturbations liées au climat deviennent plus fréquentes, affectant les rendements et la qualité des cultures, ce qui à son tour a un impact sur l'efficacité de l'extraction de l'amidon et la cohérence des produits. Les entreprises avant-gardistes répondent à cette contrainte par la diversification géographique des chaînes d'approvisionnement et les investissements dans des variétés de cultures résistantes au climat, bien que ces stratégies nécessitent des investissements en capital importants et des délais de mise en œuvre pluriannuels. L'industrie européenne de l'amidon illustre ces défis, les transformateurs étant confrontés à la hausse des coûts des matières premières et de l'énergie due aux tensions géopolitiques et à la volatilité des marchés.

La popularité croissante des régimes pauvres en glucides et cétogènes constitue un défi majeur

La dynamique soutenue des régimes cétogènes et pauvres en glucides représente un défi structurel pour le marché de l'amidon, en particulier en Amérique du Nord et en Europe, où ces approches ont acquis une adoption grand public au-delà de leur statut de niche initial. Ce changement alimentaire a incité les producteurs d'amidon à développer des formulations innovantes à impact glycémique réduit et à profils nutritionnels améliorés pour maintenir leur pertinence dans les segments de marché soucieux de leur santé. Les entreprises investissent de plus en plus dans des variantes d'amidon résistant qui fonctionnent comme des fibres alimentaires plutôt que comme des glucides digestibles, leur permettant de positionner ces ingrédients comme compatibles avec des approches alimentaires à faible teneur en glucides. Le défi pour les fabricants réside dans la communication de ces distinctions nutritionnelles nuancées aux consommateurs qui peuvent catégoriquement éviter les produits qu'ils perçoivent comme riches en amidon sans comprendre les différences fonctionnelles et nutritionnelles entre les variantes d'amidon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'amidon modifié stimule la croissance à valeur ajoutée

L'amidon modifié représente 74,02 % de la part de marché en 2025, porté par sa fonctionnalité améliorée et sa polyvalence dans les applications alimentaires par rapport à l'amidon natif. Le segment devrait croître à un CAGR de 5,55 % de 2026 à 2031, dépassant le taux de croissance global du marché. Cette expansion reflète l'orientation des fabricants vers des dérivés d'amidon à valeur ajoutée qui permettent une tarification premium. Les amidons modifiés offrent des avantages fonctionnels essentiels, notamment la stabilité lors des cycles de congélation-décongélation, le contrôle de la texture et la résistance aux conditions de traitement - des capacités que les amidons natifs ne peuvent pas fournir de manière fiable. Les caractéristiques de performance supérieures des amidons modifiés en font des ingrédients essentiels dans les aliments transformés, les produits de boulangerie et les aliments pratiques. Leur capacité à résister à diverses conditions de traitement tout en maintenant les propriétés de texture et de stabilité souhaitées les a établis comme des composants indispensables dans la fabrication alimentaire moderne.

L'amidon natif maintient sa présence sur le marché dans les applications nécessitant un traitement minimal, notamment dans les formulations à étiquette claire qui évitent les modifications chimiques. La croissance du segment correspond aux tendances des aliments biologiques, les consommateurs favorisant les produits à étiquette claire, la certification biologique étant le principal indicateur d'étiquette claire. L'avancement des méthodes de modification physique, telles que le traitement thermique à l'humidité et la technologie au plasma froid, élargit les applications de l'amidon natif dans les produits alimentaires premium tout en répondant aux normes d'étiquette claire. La demande croissante des consommateurs pour des ingrédients naturels et peu transformés a créé des opportunités pour l'amidon natif dans les aliments biologiques, les boissons naturelles et les produits de snacking à étiquette claire. Les fabricants alimentaires investissent en recherche et développement pour améliorer les propriétés fonctionnelles des amidons natifs par des modifications physiques, visant à combler l'écart de performance avec les amidons modifiés tout en maintenant un statut d'étiquette claire.

Par source : la domination du maïs face à l'innovation de la pomme de terre

Le segment du maïs détient une part de marché de 72,30 % en 2025, porté par sa rentabilité, son approvisionnement fiable et son infrastructure de transformation bien établie. Les dérivés d'amidon de maïs bénéficient de rendements élevés des cultures et de pratiques agricoles efficaces, créant des économies d'échelle qui dépassent les autres sources d'amidon. Le segment continue de croître grâce aux avancées technologiques, notamment le développement de formulations spécialisées d'amidon de maïs non-OGM pour les produits laitiers et les alternatives laitières afin d'améliorer la texture et la sensation en bouche. Les acteurs du marché élargissent leur capacité de production pour répondre à la demande croissante d'amidon de maïs.

Le marché de l'amidon de pomme de terre devrait croître à un CAGR de 5,28 % durant 2026-2031, porté par ses propriétés fonctionnelles et la demande croissante d'ingrédients non-OGM. Les propriétés fonctionnelles de l'amidon de pomme de terre comprennent ses excellentes capacités épaississantes, son goût neutre et sa haute résistance à la liaison, ce qui le rend précieux dans les applications de transformation alimentaire. L'amidon de blé et les sources alternatives, telles que l'arrow-root, répondent à des segments de marché spécifiques, chacun offrant des caractéristiques distinctes pour diverses applications industrielles. Le développement de nanocristaux d'amidon d'arrow-root pour des pailles bioplastiques comestibles démontre l'évolution du marché vers des alternatives durables aux plastiques conventionnels, répondant aux préoccupations environnementales croissantes et aux pressions réglementaires sur les plastiques à usage unique.

Par forme : stabilité de la poudre face à la commodité du liquide

L'amidon sous forme de poudre détient une part de marché de 72,70 % en 2025, attribuée à sa stabilité de stockage, sa longue durée de conservation et ses protocoles de manipulation établis dans les installations de fabrication alimentaire. Le format poudre permet des applications diverses dans diverses conditions de traitement et reste la norme industrielle. La polyvalence de l'amidon en poudre s'étend à diverses applications alimentaires, notamment les produits de boulangerie, la confiserie et les aliments transformés. Les innovations récentes en matière d'amidon en poudre se concentrent sur une meilleure dispersibilité et une réduction des poussières lors de la manipulation, répondant aux exigences opérationnelles des fabricants. Les avancées en ingénierie des particules ont produit des amidons en poudre aux fonctionnalités améliorées, notamment des propriétés de gonflement à froid qui rationalisent les processus de production. Ces améliorations ont conduit à un meilleur contrôle des processus, à une réduction de la consommation d'énergie et à une efficacité de production accrue dans les opérations de fabrication alimentaire.

Les formulations d'amidon liquide devraient croître à un CAGR de 5,00 % de 2026 à 2031, le taux de croissance le plus élevé dans le segment des formes. Cette expansion est portée par leur intégration efficace dans les environnements de fabrication à haut débit. L'adoption de systèmes automatisés de manipulation d'ingrédients liquides dans les installations de fabrication alimentaire soutient cette tendance, car les amidons liquides éliminent les problèmes liés aux poudres. Le format liquide offre des avantages dans les systèmes de traitement continu, permettant un dosage précis et une distribution uniforme dans les produits alimentaires. Les récentes avancées dans la technologie de stabilisation des amidons liquides ont répondu aux contraintes précédentes en améliorant la durée de conservation et la stabilité à basse température. Ces développements ont élargi le champ d'application des amidons liquides dans les repas prêts à consommer, les produits laitiers et les applications de boissons, contribuant à leur adoption croissante sur le marché.

Par application : leadership de la boulangerie face à la croissance pharmaceutique

Le segment de la boulangerie et de la confiserie représente 33,05 % du marché de l'amidon modifié en 2025. L'amidon modifié joue un rôle crucial dans ces produits en améliorant la texture, en contrôlant l'humidité et en prolongeant la durée de conservation. Dans les applications de boulangerie, il améliore les propriétés de manipulation de la pâte et la qualité du produit final. L'ingrédient est particulièrement important dans les produits sans gluten, où il fournit la structure nécessaire. L'amidon modifié aide à maintenir la cohérence des produits, prévient le rassissement et améliore la sensation en bouche globale des produits de boulangerie. La consommation de produits de boulangerie augmente dans la région, en raison des innovations croissantes. Selon les données du DEFRA de 2023, l'achat moyen par personne et par semaine de gâteaux, petits pains et pâtisseries au Royaume-Uni était de 161 grammes.

Le segment pharmaceutique devrait se développer à un CAGR de 5,98 % de 2026 à 2031, porté par l'adoption croissante de l'amidon modifié dans les systèmes de délivrance de médicaments et comme excipients. L'amidon modifié sert d'agent liant, de désintégrant et de matériau filmogène dans les formulations pharmaceutiques. Il aide à contrôler les taux de libération des médicaments, à améliorer la compression des comprimés et à renforcer la stabilité des produits pharmaceutiques. L'amidon modifié trouve également des applications dans les snacks, les soupes, les sauces, les assaisonnements, les produits laitiers et les produits carnés, où il offre des avantages fonctionnels spécifiques adaptés à chaque catégorie de produits. Dans ces applications, il agit comme épaississant, stabilisant et modificateur de texture, contribuant à la cohérence et à la qualité des produits.

Analyse géographique

L'Amérique du Nord détient une part de 31,55 % du marché mondial de l'amidon alimentaire en 2025, soutenue par son infrastructure avancée de transformation alimentaire et son écosystème d'innovation. Le leadership du marché de la région provient de son secteur des aliments pratiques bien établi et de la présence de grands producteurs d'amidon et de fabricants alimentaires. Les préférences pour les étiquettes claires façonnent le développement des produits, les entreprises se concentrant sur des amidons natifs fonctionnels qui offrent les capacités des amidons modifiés tout en proposant des ingrédients familiers. Le cadre agricole de la région et la production de maïs fournissent un approvisionnement constant en matières premières, les projections de l'USDA indiquant des prix du maïs de 3,90 USD le boisseau en 2025, augmentant à 4,30 USD d'ici 2030. La demande de financement de 2,2 milliards USD de l'Initiative nationale de nanotechnologie pour 2025 soutient les efforts de recherche et de commercialisation, notamment les capteurs de sécurité alimentaire et les matériaux améliorés en contact avec les aliments.

L'Asie-Pacifique affiche le taux de croissance le plus élevé avec un CAGR de 5,60 % de 2026 à 2031, attribué à l'urbanisation, à l'expansion des classes moyennes et à l'évolution des préférences alimentaires vers les aliments transformés et pratiques. L'industrie de la fabrication alimentaire de la région continue de se développer, les entreprises développant des formulations d'amidon spécialisées pour les applications locales, notamment l'amidon modifié à base de maïs denté pour les sauces et les alternatives à la pectine pour les confiseries gélifiées. Les initiatives de sécurité alimentaire et de nutrition augmentent la demande de produits enrichis utilisant des amidons modifiés, comme en témoigne le programme de riz enrichi du Sénégal pour les repas scolaires.

L'Europe maintient une part de marché substantielle grâce à son accent sur la durabilité et les innovations en matière d'étiquette claire, reflétant des réglementations strictes et les préférences des consommateurs. La région excelle dans la production d'amidon biologique, la certification biologique restant la désignation d'étiquette claire la plus reconnue. Les initiatives de durabilité comprennent l'engagement de Tereos SA à atteindre la neutralité carbone d'ici 2050 et à s'approvisionner en matières agricoles sans déforestation d'ici 2025. L'Amérique du Sud et les régions du Moyen-Orient et d'Afrique montrent un potentiel de croissance à mesure que leurs capacités de transformation alimentaire se développent et que le pouvoir d'achat des consommateurs augmente.

Paysage concurrentiel

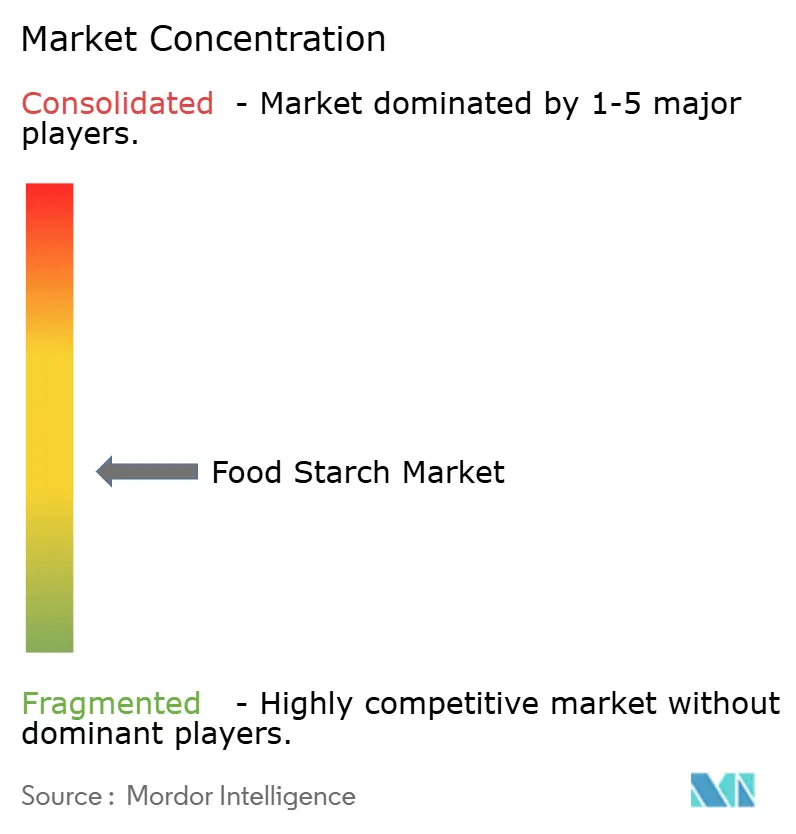

Le marché mondial de l'amidon alimentaire présente une fragmentation modérée. Cette structure de marché permet aux spécialistes régionaux de concurrencer efficacement les multinationales grâce à une innovation ciblée et à des avantages de la chaîne d'approvisionnement locale. Les principaux acteurs du marché comprennent Cargill, Incorporated, Roquette Freres, Ingredion Inc., Archer Daniels Midland Company et Tate & Lyle Plc. Les acteurs régionaux tirent parti de leur compréhension des préférences locales et de la dynamique du marché pour maintenir de solides positions sur le marché. Les entreprises du marché s'orientent vers des amidons à étiquette claire et fonctionnels, avec des investissements substantiels dans des acquisitions et des projets de développement axés sur des solutions de texture et de santé.

Le marché présente un potentiel de croissance substantiel dans les applications spécialisées, notamment les excipients pharmaceutiques et les emballages biodégradables, où les propriétés de l'amidon répondent efficacement aux exigences émergentes au-delà des applications alimentaires traditionnelles. Les entreprises élargissent leurs capacités de recherche et développement pour saisir ces opportunités et développer des solutions innovantes. Le paysage concurrentiel évolue à travers des partenariats stratégiques et des investissements technologiques, les entreprises se concentrant sur les initiatives de durabilité et les considérations environnementales comme différenciateurs clés sur le marché.

Les entreprises mettent en œuvre des programmes de durabilité complets, axés sur l'approvisionnement responsable, les processus de production économes en énergie et les initiatives de réduction des déchets. L'intégration de technologies de traitement avancées permet aux fabricants d'améliorer la qualité des produits, de réduire les coûts opérationnels et de répondre aux demandes évolutives des consommateurs pour des méthodes de production durables.

Leaders du secteur de l'amidon alimentaire

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Freres

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Cargill a ouvert une nouvelle usine de mouture du maïs à Gwalior, dans le Madhya Pradesh, exploitée par le fabricant indien Saatvik Agro Processors, pour répondre à la demande croissante des industries de la confiserie, des préparations pour nourrissons et des produits laitiers en Inde.

- Mars 2025 : Ingredion s'est associé à la société autrichienne Agrana pour augmenter la production d'amidon en Roumanie, élargissant sa présence manufacturière en Europe de l'Est pour répondre à la demande régionale croissante d'amidons spéciaux.

- Février 2025 : Linqing Deneng Golden Corn Bio Limited, filiale de China Starch Holding Company, a étendu ses activités en ouvrant deux installations supplémentaires de transformation de l'amidon. La société exploite deux lignes de production d'amidon de maïs dans ses installations existantes, avec des capacités de production annuelles de 550 000 tonnes et 450 000 tonnes respectivement.

- Août 2024 : Al Ghurair Foods a lancé la construction de son usine de fabrication d'amidon de maïs dans les Zones économiques Khalifa d'Abou Dhabi (KEZAD). L'installation, qui est la première usine d'amidon de maïs de la région, vise à augmenter la capacité de production alimentaire locale et à soutenir la Stratégie nationale pour la sécurité alimentaire des Émirats arabes unis.

Périmètre du rapport sur le marché mondial de l'amidon alimentaire

Le marché mondial de l'amidon alimentaire est segmenté par type, notamment l'amidon natif, l'amidon modifié, les dérivés d'amidon et les édulcorants à base d'amidon. Le segment de l'amidon modifié est subdivisé en oligosaccharides, polyols sucrés, sucres d'amidon et autres. Par source, le marché est segmenté en maïs, blé, pomme de terre, manioc et autres sources. Par application, le marché est segmenté en confiserie, boulangerie, produits laitiers, boissons et autres applications alimentaires et de boissons.

L'étude fournit également une analyse du marché de l'amidon alimentaire dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

| Amidon natif |

| Amidon modifié |

| Maïs |

| Blé |

| Pomme de terre |

| Autres |

| Poudre |

| Liquide |

| Boulangerie et confiserie |

| Snacks |

| Soupes, sauces et assaisonnements |

| Produits laitiers |

| Viande et produits carnés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Amidon natif | |

| Amidon modifié | ||

| Par source | Maïs | |

| Blé | ||

| Pomme de terre | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Boulangerie et confiserie | |

| Snacks | ||

| Soupes, sauces et assaisonnements | ||

| Produits laitiers | ||

| Viande et produits carnés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'amidon alimentaire ?

Le marché de l'amidon alimentaire est évalué à 21,88 milliards USD en 2026 et devrait atteindre 27,4 milliards USD d'ici 2031, progressant à un CAGR de 4,59 %.

Quel type d'amidon domine le marché et lequel se développe le plus rapidement ?

L'amidon modifié détient la plus grande part de 74,02 % en 2025 et est également le segment à la croissance la plus rapide, progressant à un CAGR de 5,55 % jusqu'en 2031.

Quelle région géographique domine les ventes et où la croissance la plus élevée est-elle attendue ?

L'Amérique du Nord détenait 31,55 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 5,60 % entre 2026 et 2031.

Comment les exigences d'étiquette claire influencent-elles la formulation des produits ?

Les fabricants alimentaires s'orientent vers des amidons natifs modifiés physiquement ou enzymatiquement qui correspondent aux performances des grades modifiés conventionnels tout en apparaissant comme des ingrédients familiers et sans produits chimiques sur les étiquettes.

Dernière mise à jour de la page le: