Taille et part de marché des disques SSD

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.33 Milliards de dollars |

| Taille du Marché (2031) | 76.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.03% CAGR |

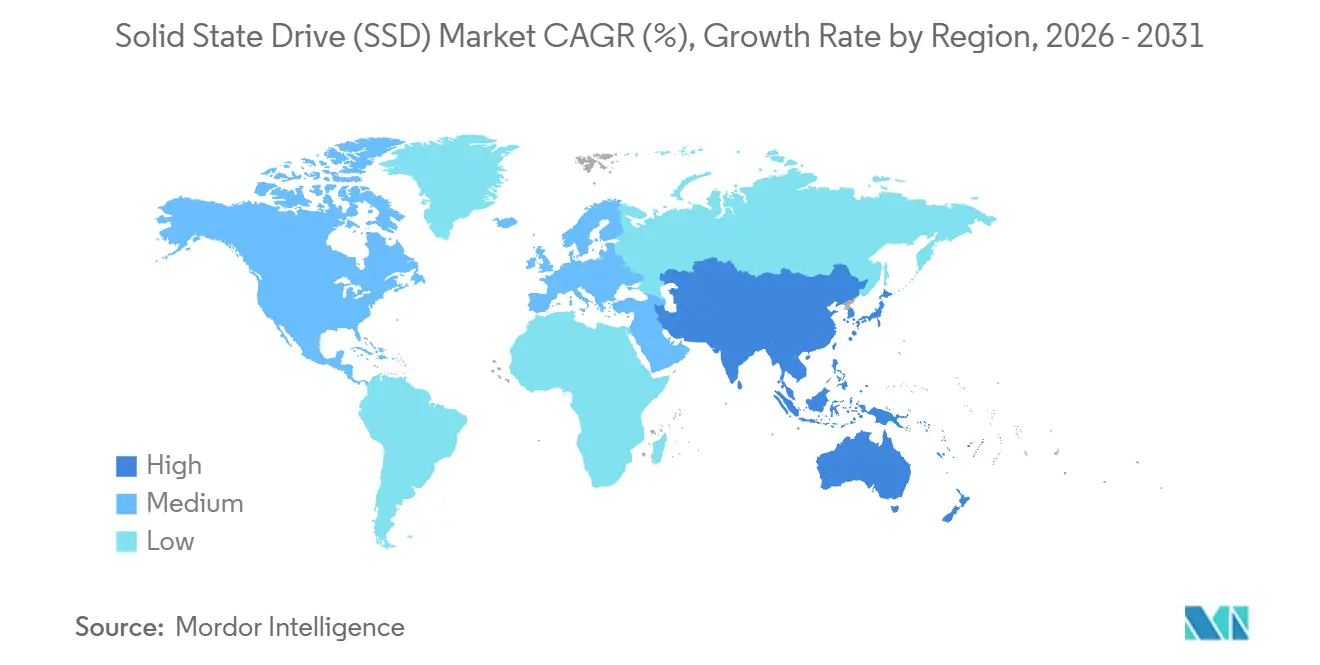

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

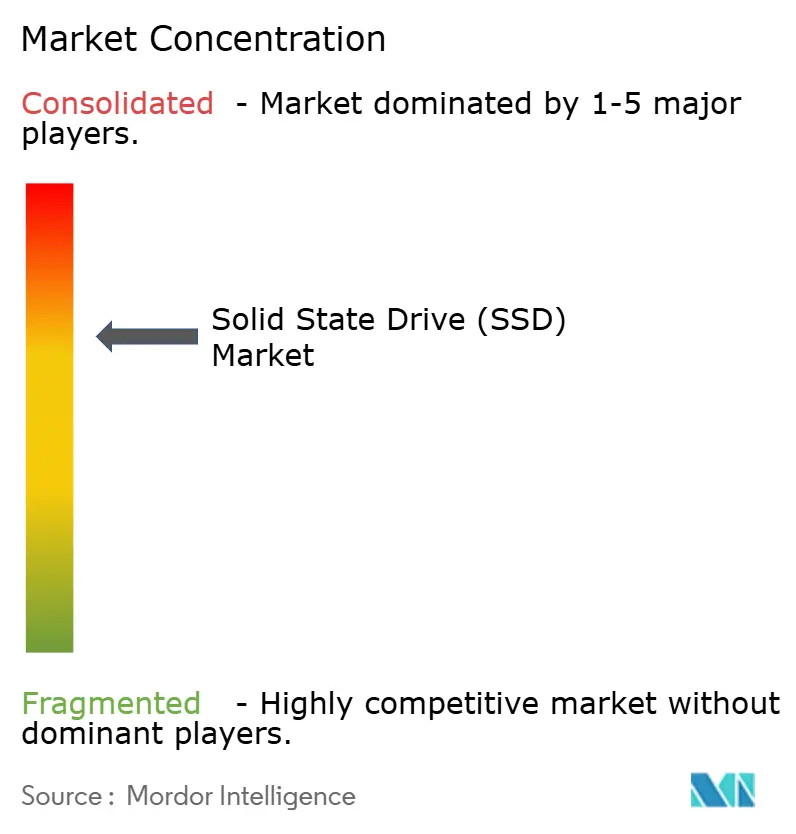

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des disques SSD par Mordor Intelligence

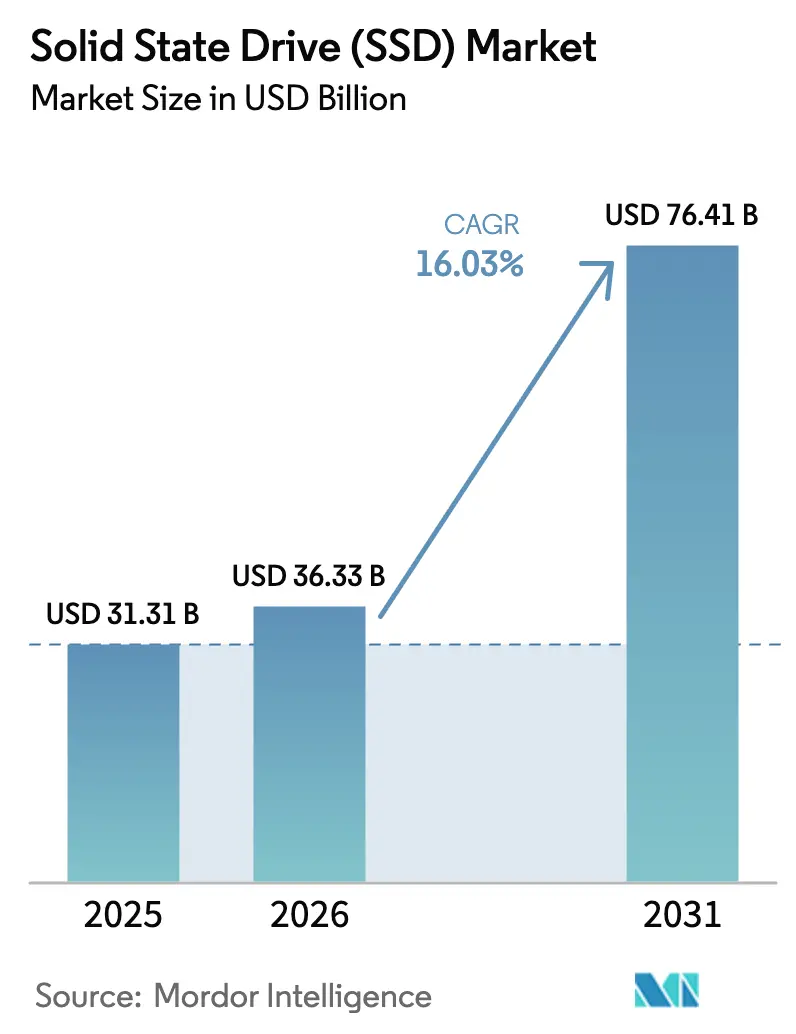

La taille du marché des disques SSD devrait passer de 31,31 milliards USD en 2025 à 36,33 milliards USD en 2026 et devrait atteindre 76,41 milliards USD d'ici 2031, à un TCAC de 16,03 % sur la période 2026-2031. Les acheteurs hyperscale et d'entreprise se détournent des baies de disques durs traditionnels au profit du flash NVMe pour exécuter l'entraînement d'IA générative, les bases de données vectorielles et l'analytique en temps réel avec une latence inférieure à la milliseconde, tandis que les nœuds de calcul en périphérie dans les stations de base 5G et les véhicules autonomes constituent un second moteur de la demande. La parité de coût QLC avec le TLC, les gains de bande passante PCIe Gen5 et la migration des modules U.2 2,5 pouces vers les modules EDSFF renforcent tous la courbe d'adoption. Le sentiment des consommateurs joue également un rôle : les joueurs, les créateurs de contenu et les développeurs d'IA privilégient les disques de grande capacité, poussant la tranche supérieure à 2 To vers un TCAC de 19,41 % qui dépasse la trajectoire globale du marché des disques SSD. Du côté de l'offre, cinq fabricants NAND intégrés verticalement représentent environ les trois quarts de la production mondiale, mais la rivalité reste intense alors qu'ils se disputent les nœuds à 300 couches, le flash défini par le micrologiciel et les innovations thermiques.

Points clés du rapport

- Par interface, PCIe et NVMe ont capturé 62,34 % de la part de marché des disques SSD en 2025, tout en enregistrant un TCAC de 17,03 % jusqu'en 2031.

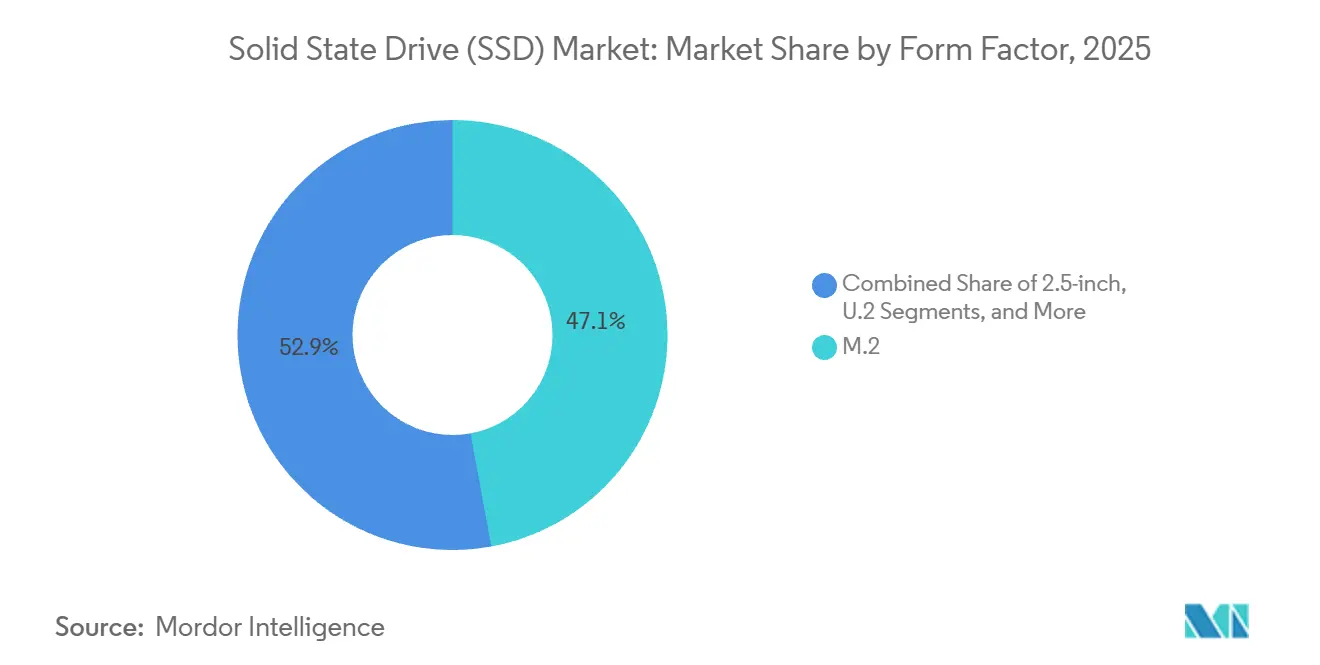

- Par facteur de forme, M.2 représentait 47,11 % de la taille du marché des disques SSD en 2025 ; les modules EDSFF devraient croître à un TCAC de 18,12 % jusqu'en 2031.

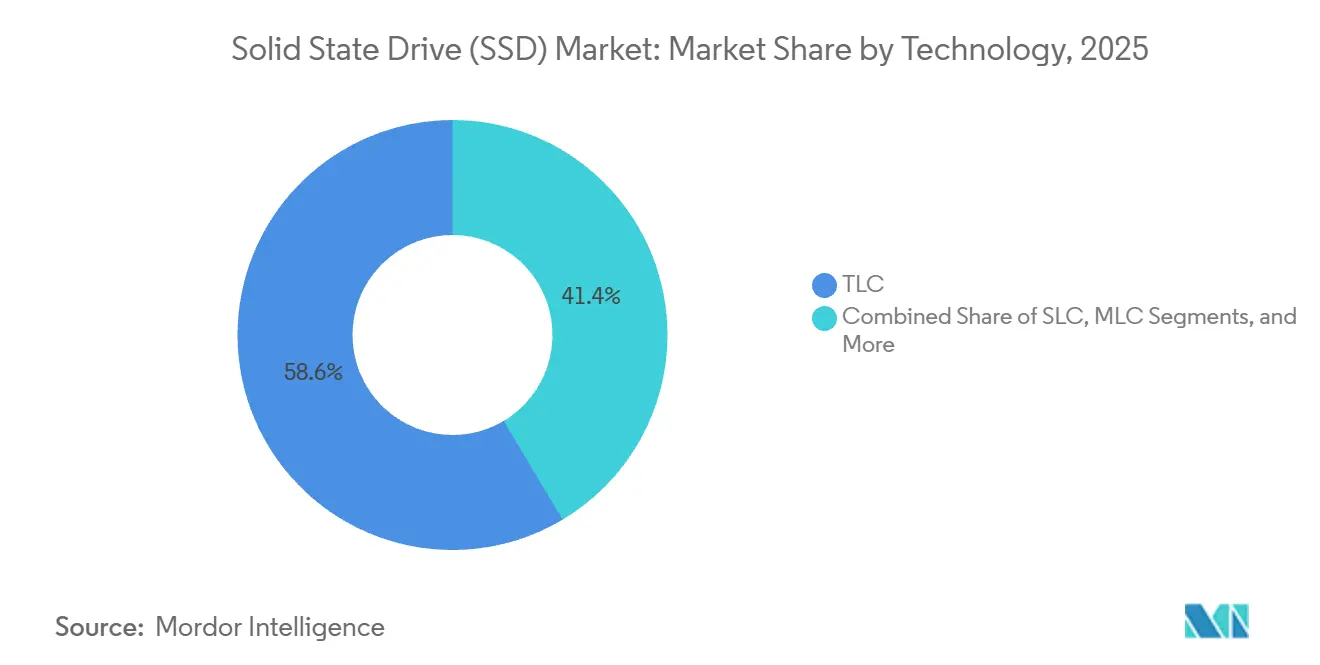

- Par technologie, le NAND à triple niveau de cellule a généré 58,56 % des revenus en 2025, tandis que le NAND QLC se développe à un TCAC de 18,12 % à mesure que l'écart d'endurance se réduit.

- Par capacité, la tranche supérieure à 2 To représentait 19,41 % de la taille du marché des disques SSD en 2025 et constitue la tranche à la croissance la plus rapide avec un TCAC de 19,41 %.

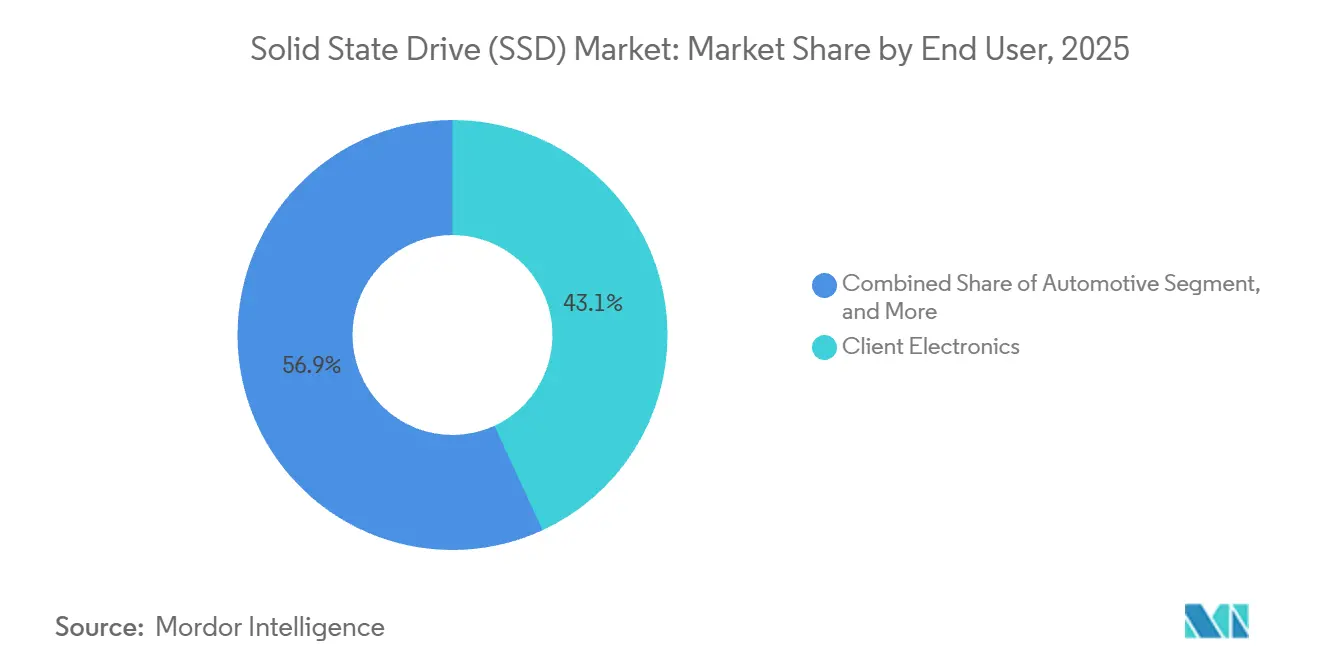

- Par utilisateur final, les appareils grand public représentaient encore 43,12 % des revenus en 2025, et les serveurs d'entreprise et de centres de données progressent à un TCAC de 18,72 %, dépassant les appareils grand public.

- Par canal de vente, la vente au détail en ligne devrait croître à un TCAC de 17,82 % jusqu'en 2031, érodant la part des magasins physiques et de certains canaux de distribution.

- Par géographie, l'Asie-Pacifique détenait 46,73 % des revenus en 2025 et devrait se développer à un TCAC de 18,67 %, le rythme de croissance régionale le plus soutenu.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des disques SSD

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée aux charges de travail IA/ML dans les centres de données | +4.2% | Mondial, concentré dans les hubs hyperscale d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération de l'adoption du NVMe dans les baies de stockage d'entreprise | +3.1% | Mondial, adoption précoce dans les segments d'entreprise d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Croissance rapide des nœuds de calcul en périphérie dans la 5G et l'IoT | +2.8% | Infrastructure 5G en Asie-Pacifique et en Amérique du Nord, déploiements IoT mondiaux | Moyen terme (2-4 ans) |

| Généralisation du PCIe 5.0 et des facteurs de forme EDSFF | +3.5% | Marchés des centres de données en Amérique du Nord et en Asie-Pacifique, entreprises en Europe | Court terme (≤ 2 ans) |

| Les politiques gouvernementales en faveur des données vertes favorisent le flash par rapport aux disques durs | +1.4% | Europe (Directive européenne sur l'efficacité énergétique), Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Le flash défini par le micrologiciel OEM crée de nouveaux cycles de mise à niveau | +1.3% | Mondial, concentré dans les segments d'entreprise et hyperscale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les charges de travail IA et ML reconfigurent le stockage dans les centres de données

Les clusters d'IA générative diffusent désormais des fichiers de paramètres à l'échelle du téraoctet depuis des niveaux NVMe locaux plutôt que depuis des partages réseau, et le rapport 2025 de Meta a montré que l'entraînement de Llama 3 mobilisait 2,4 exaoctets de flash, soit une hausse de 60 % par rapport à 2024. Les disques PCIe Gen5 offrant plus de 10 Go/s en écriture séquentielle remplacent donc les dispositifs SATA et PCIe de première génération. L'IA en périphérie amplifie la demande : les véhicules autonomes sont équipés de SSD de 4 To à 8 To pour l'inférence embarquée, et chaque milliseconde économisée se traduit par des boucles de contrôle plus sûres. Nvidia a souligné lors du GTC 2025 que les entrées/sorties de stockage, et non les cycles GPU, constituent le goulot d'étranglement de nombreux pipelines d'IA. Les hyperscalers ont réorienté leurs budgets en conséquence, considérant le flash comme un réducteur de charges d'exploitation car il leur permet d'augmenter la densité de machines virtuelles par rack et de réduire la consommation électrique une fois la latence supprimée du chemin de données.

L'adoption du NVMe en entreprise accélère le remplacement des systèmes hérités

Le NVMe a franchi le seuil de 60 % des expéditions pour les baies d'entreprise en 2025, et NVMe-over-Fabrics supplante le SAS et le Fibre Channel car il offre un débit dix fois supérieur à une fiabilité comparable. Le PowerStore de Dell utilise le zonage NVMe-oF pour atteindre 7 millions d'IOPS, rendant la consolidation des baies économiquement viable.[1]Dell Technologies, "Mise à jour de la chaîne d'approvisionnement exercice 2025," investors.delltechnologies.com La spécification NVMe 2.0 a ajouté des espaces de noms zonés et des commandes clé-valeur qui réduisent les cycles CPU, de sorte que les acheteurs mettent au rebut les baies SATA des années avant leur amortissement. Le PCIe Gen4 satisfait les charges de travail mixtes aujourd'hui, mais les premiers adoptants spécifient déjà le Gen5 pour les clusters d'analytique, faisant de la migration de protocole le levier le plus rapide pour la croissance du marché des disques SSD.

Les nœuds de calcul en périphérie stimulent la demande au-delà du cœur de réseau

Les opérateurs télécoms mettent en cache les ressources CDN sur les sites macro 5G, réduisant le trafic de liaison montante de 38 % et permettant les services de jeu en nuage et de réalité augmentée, comme l'a confirmé l'étude d'Ericsson de 2025. Tesla intègre des SSD de 2 To dans sa plateforme autonome pour les mises à jour de modèles par liaison radio, démontrant que les cas d'usage automobiles s'appuient de plus en plus sur le stockage flash local. Les passerelles IoT industrielles, les bornes de point de vente et les serveurs en périphérie robustes nécessitent tous une tolérance aux températures étendues et une protection contre les coupures de courant, créant des niches premium au sein du marché plus large des disques SSD.

La bande passante PCIe 5.0 et la densité EDSFF atteignent le grand public

Intel Sapphire Rapids et AMD Genoa ont rendu possibles les déploiements Gen5 réels, et les taux d'adoption ont dépassé 40 % des nouveaux serveurs à mi-2025. La dissipation thermique a atteint 18 W par disque, mais Microsoft Azure a réduit l'énergie de refroidissement de 22 % en adoptant des disques E1.S qui optimisent le flux d'air. L'Open Rack V3 de Meta impose le E3.S, et Alibaba a orienté 80 % de ses achats 2025 vers l'EDSFF, prouvant que la densité l'emporte une fois que les emplacements en rack deviennent rares. Alors que l'échantillonnage du PCIe Gen6 commence en 2027, les fournisseurs de flash prototypent déjà des puces de contrôleur thermiquement efficaces pour maintenir les performances sans limitation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité du prix de vente moyen due à la suroffre de bits NAND | -2.7% | Mondial, aigu dans les régions dépendantes des achats sur le marché spot | Court terme (≤ 2 ans) |

| Risque de concentration de la chaîne d'approvisionnement dans la fabrication de plaquettes NAND | -1.8% | Mondial, aigu dans les régions dépendantes de la fabrication à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| Défis de gestion thermique dans les appareils grand public ultra-minces | -1.2% | Mondial, concentré dans les segments des ordinateurs portables grand public et des stations de travail mobiles | Court terme (≤ 2 ans) |

| Coûts croissants de certification de sécurité pour les disques d'entreprise | -0.6% | Segments d'entreprise en Amérique du Nord et en Europe, marchés publics gouvernementaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix obscurcit les achats

Les prix trimestriels du NAND ont fluctué de 35 % durant 2024-2025, comprimant les marges des OEM et contraignant les acheteurs à signer des contrats de 24 mois pour éviter les dépassements budgétaires. L'excès de démarrages de plaquettes en 2023, combiné aux conversions rapides en QLC, a plongé le marché des disques SSD en situation de suroffre, faisant chuter les prix de vente moyens des SSD grand public de 28 % en glissement annuel. Les marques plus petites dépourvues d'usines de puces ou de contrôleurs ont subi la pression le plus fortement, soulignant que l'intégration verticale constitue une assurance contre les cycles de prix.

La concentration expose la chaîne d'approvisionnement aux chocs

Taïwan et la Corée du Sud abritent 68 % de la capacité mondiale de NAND ; un tremblement de terre en 2024 a mis à l'arrêt 15 % de la production de Kioxia et a fait grimper les prix spot de 12 % en quelques semaines. Les programmes d'incitation dans le cadre du CHIPS and Science Act américain et du Chips Act européen promettent des usines locales, mais aucune n'atteindra le volume avant 2027.[2]Département du Commerce des États-Unis, "Présentation du CHIPS and Science Act," commerce.gov D'ici là, tout événement géopolitique ou sismique dans les hubs de fabrication asiatiques menace les calendriers de livraison qui font fonctionner le marché des disques SSD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : la dynamique EDSFF redéfinit l'économie des racks

Les disques M.2 ont généré 47,11 % des revenus de 2025, les ordinateurs portables, les mini-PC et les consoles s'étant standardisés sur le format en forme de bâton de chewing-gum. Cependant, le marché des disques SSD pivote dans les centres de données ; les modules EDSFF E1.S, E1.L et E3.S devraient afficher un TCAC de 18,12 % jusqu'en 2031, le plus élevé parmi les facteurs de forme. L'Open Rack V3 de Meta accueille désormais 32 disques E3.S par serveur 1U, soit 33 % de plus que les baies U.2, réduisant l'espace au sol et les coûts de refroidissement par pétaoctet.[3]Open Compute Project, "Spécification Open Rack V3," opencompute.org

Le futur E1.L 64 To de Samsung illustre pourquoi les hyperscalers préfèrent le dissipateur thermique de coque allongée sur le circuit imprimé, qui évite la limitation même sous des charges d'écriture de 18 W. En dehors des salles hyperscale, l'adoption de l'EDSFF est à la traîne car les services informatiques traditionnels manquent de plateaux sans outil et de budget pour de nouveaux châssis. Pourtant, le mix d'achats EDSFF à 80 % d'Alibaba signale que l'échelle fait pencher la balance des coûts, de sorte que l'EDSFF devrait éclipser le U.2 pour les nouveaux déploiements avant 2029. Pendant ce temps, les cartes d'extension restent une niche à moins de 5 % de part, principalement dans les stations de travail et les clusters scientifiques qui recherchent une bande passante directe x16.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par interface : NVMe consolide sa domination tandis que le SATA s'efface

NVMe sur PCIe a revendiqué 62,34 % des revenus en 2025 et progresse vers l'ubiquité à un TCAC de 17,03 %. L'ensemble de commandes allégé de NVMe réduit de moitié la charge CPU par rapport à l'AHCI, et sa profondeur de file d'attente multiple s'aligne parfaitement avec les nombres de cœurs modernes. À l'inverse, le SATA est tombé sous les 25 % alors que les cartes mères suppriment les ports ou réaffectent les voies pour l'USB 4. Le SAS se maintient dans les baies d'entreprise à double port, mais sa part est inférieure à 8 % car NVMe-oF atteint le même objectif de redondance avec cinq fois le débit.

L'adoption du PCIe Gen5 augmente encore plus rapidement la taille du marché des disques SSD pour NVMe. Les serveurs Dell PowerEdge Gen5 livrent le NVMe par défaut, n'offrant le SATA que sur des références spéciales à la commande. À l'avenir, la signalisation PAM-4 du PCIe Gen6 promet une bande passante équivalente à une consommation électrique moindre, maintenant fermement NVMe au centre des feuilles de route produits tandis que les protocoles hérités ne subsistent que dans les cycles de renouvellement des installations existantes.

Par technologie : le QLC se rapproche des performances du TLC

Le NAND à triple niveau de cellule a conservé une part de 58,56 % en 2025, équilibrant coût et endurance, tandis que le QLC est la vedette de la croissance avec un TCAC de 18,12 %. Le QLC 232 couches de Micron atteint 600 TBW pour les disques de 2 To, atteignant 90 % de l'endurance TLC en mettant en cache les écritures dans des régions SLC dynamiques. Cette avancée permet aux hyperscalers de stocker les données froides sur QLC, réduisant le coût par gigaoctet de 30 % dans des niveaux tels qu'AWS Glacier.

Le SLC et le MLC restent dans les équipements industriels et automobiles où les plages de température de -40 °C à 125 °C et une endurance supérieure à 10 000 cycles l'emportent sur le prix. Le PLC est entré en phase de test pilote chez SK hynix fin 2025, mais son plafond inférieur à 1 000 cycles le cantonne pour l'instant aux niches d'archivage. En résumé, le marché des disques SSD se bifurquera, avec le QLC pour les caches à lecture intensive et le TLC/SLC pour les écritures soutenues, davantage guidé par le profil de charge de travail que par toute spécification globale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité : les disques haute densité surpassent l'ensemble du marché

La tranche 500 Go-1 To a encore expédié le plus grand nombre d'unités en 2025, avec une part de 39,41 %, mais les acheteurs montent en gamme. Les disques supérieurs à 2 To afficheront un TCAC de 19,41 % jusqu'en 2031, car les montages vidéo 4K, les jeux AAA dépassant 200 Go et les jeux de données d'IA locaux dépassent les capacités plus petites. L'enquête auprès des développeurs de Nvidia a révélé que 62 % des ingénieurs en apprentissage automatique stockent leurs jeux de données sur des SSD locaux pour éviter la latence réseau.

Samsung a fixé le prix de son M.2 8 To à 799 USD en 2025, signalant la viabilité grand public pour des capacités qui nécessitaient autrefois des facteurs de forme d'entreprise. Les modèles inférieurs à 500 Go, autrefois répandus dans les ordinateurs portables d'entrée de gamme, ont rétréci à moins de 12 % de part grâce à la baisse des coûts des puces. La tranche 1 To-2 To reste le point idéal pour les volumes de démarrage d'entreprise et les images VDI, tandis que les stations de travail de studio et les nœuds de démarrage des centres de données dépassent les 4 To pour simplifier les configurations RAID.

Par utilisateur final : les serveurs et les nœuds en périphérie mènent la croissance

Les appareils grand public représentaient encore 43,12 % des revenus en 2025, mais les serveurs d'entreprise et de centres de données devraient progresser à un TCAC de 18,72 % jusqu'en 2031. Microsoft Azure et AWS ont chacun acheté plus de 500 000 SSD par trimestre en 2025 pour alimenter les clusters d'inférence IA. En périphérie, les nœuds 5G avec flash local ont réduit le trafic de liaison montante de 38 %, selon Ericsson, offrant aux opérateurs télécoms un retour sur investissement immédiat en charges d'exploitation.

Les niches industrielles et automobiles exigent des disques robustes qualifiés AEC-Q100 ; Tesla intègre des SSD de 2 To dans sa pile de conduite autonome, et BYD a suivi en 2025. Ces segments affichent des primes de prix de 3x à 5x mais des volumes unitaires plus faibles. Les cycles de renouvellement grand public restent stables, mais le mix de revenus s'oriente vers les serveurs et les boîtiers en périphérie où la capacité et l'endurance l'emportent sur le prix de vente moyen pur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : le commerce électronique gagne du terrain

Les contrats OEM représentent encore 51,84 % des revenus, car les hyperscalers et les fabricants de PC signent des contrats pluriannuels pour un approvisionnement garanti et un micrologiciel personnalisé. Néanmoins, les places de marché en ligne devraient afficher un TCAC de 17,82 % jusqu'en 2031, car les constructeurs DIY et les services informatiques des PME adoptent de plus en plus la tarification transparente. Amazon a enregistré une hausse de 28 % des unités en 2025 avec la large disponibilité des kits de mise à niveau PCIe Gen5.

Les rayons des magasins physiques sont tombés à moins de 10 % de part, la livraison le jour même ayant atteint la plupart des codes postaux des grandes agglomérations. Les OEM exploitent désormais des portails de vente directe aux consommateurs, mais les volumes restent infimes par rapport aux géants du commerce électronique bien établis. À long terme, les API d'inventaire en temps réel et les options de paiement à 30 jours nets brouillent la distinction entre distribution et vente au détail, consolidant le marché des disques SSD autour des canaux numériques.

Analyse géographique

La région Asie-Pacifique contrôlait 46,73 % des revenus en 2025 et devrait progresser à un TCAC de 18,67 %, bénéficiant à la fois d'une production accrue de plaquettes et d'une consommation locale. Samsung, SK hynix et Kioxia exploitent des usines à 200 couches en Corée du Sud, à Taïwan et au Japon, ce qui influence considérablement les courbes de coûts mondiales. En parallèle, Alibaba Cloud a déployé 1,2 exaoctet de flash pour l'entraînement d'IA domestique. L'Inde a enregistré une augmentation de 32 % des achats de SSD d'entreprise, l'agenda Digital India ayant généré de nouvelles charges de travail bancaires et de gouvernement électronique. La croissance de la région est confrontée à des risques géopolitiques et sismiques, mais aucun hub alternatif ne peut encore égaler sa structure de coûts.

L'Amérique du Nord et l'Europe ont généré environ 38 % des revenus en 2025. Azure et AWS ont chacun inséré un demi-million de SSD par trimestre pour soutenir la demande croissante de trafic d'IA générative. Le financement américain du CHIPS Act soutient l'usine de 15 milliards USD de Micron à New York, dont le démarrage est prévu en 2028, avec une production initiale axée sur la DRAM avant l'ajout du NAND. Le RGPD européen et le Data Act en cours d'adoption incitent les centres de colocation à stocker du flash local, tandis que le Chips Act européen alloue 43 milliards EUR (50,30 milliards USD) aux usines nationales ; aucune n'a encore atteint les phases pilotes.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud ont ensemble généré environ 15 % des revenus. L'Arabie saoudite a spécifié un stockage en périphérie NVMe pour son réseau de ville intelligente NEOM, tandis que les banques sud-africaines ont adopté le flash pour répondre aux mandats de paiement instantané. Les détaillants brésiliens ont enregistré une hausse de 24 % des unités en 2025, bien que les droits de douane à l'importation freinent l'adoption des grandes capacités. L'instabilité du réseau électrique et les fibres optiques limitées freinent encore les déploiements d'entreprise, mais les taux de croissance annuels dépassent les moyennes mondiales à mesure que la transformation numérique supplante l'informatique héritée.

Paysage concurrentiel

Le marché des disques SSD reste modérément concentré, Samsung, SK hynix, Micron, Kioxia et Western Digital détenant collectivement environ 75 % des bits NAND ; pourtant, la rivalité est intense. La pile verticale de Samsung combine NAND, DRAM et contrôleurs, réduisant le délai de mise sur le marché. L'usine de 15 milliards USD de Micron à New York diversifie sa géographie et vise les subventions du CHIPS Act, bien que le volume ne soit attendu qu'en 2028. Western Digital co-développe BiCS 8 avec Kioxia pour partager les coûts de nœud de 3 milliards USD.

Des challengers plus petits attaquent des niches. Solidigm optimise le QLC pour les charges de travail CDN, tandis que YMTC exploite une puce Xtacking à 321 couches pour remporter des appels d'offres chinois sensibles aux prix. Les SSD automobiles nécessitent une tolérance en température de -40 °C à 125 °C et une période de rétention de dix ans, permettant à Samsung de sécuriser des contrats de conception avec Tesla et BYD. Les startups de stockage computationnel ont levé 200 millions USD en 2025, intégrant des FPGA dans les disques pour des filtres SQL sur disque. L'activité de brevets dans les dissipateurs thermiques à changement de phase et les diffuseurs en graphène reflète un problème commun : refroidir les disques Gen5 de 18 W sans limitation. NVMe 2.0, ratifié en 2025, formalise les commandes de stockage computationnel et les hooks de télémétrie, offrant aux innovateurs une piste basée sur des normes.[4]NVM Express, "Spécification NVMe 2.0," nvmexpress.org

Leaders du secteur des disques SSD

Samsung Electronics Co., Ltd.

Western Digital Corporation

Kioxia Holdings Corporation

SK hynix Inc. (incl. Solidigm)

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SK Hynix a finalisé l'acquisition de la technologie NAND d'Intel pour 1,9 milliard USD, achevant l'intégration de la propriété intellectuelle acquise dans sa feuille de route d'entreprise.

- Mars 2025 : KIOXIA a présenté la série LC9 SSD NVMe de 122,88 To construite sur la FLASH BiCS de 8e génération et PCIe 5.0 pour servir les clusters d'entraînement IA.

- Février 2025 : PNY a lancé les SSD aiDAPTIV+ qui associent des hooks de micrologiciel et de logiciel pour l'entraînement de grands modèles de langage évolutif sur site sans risques de partage de données.

- Janvier 2025 : Lenovo a accepté d'acquérir Infinidat, élargissant sa gamme de stockage haut de gamme et ouvrant des options de vente croisée dans les contrats hyperscale.

- Janvier 2025 : Pure Storage et Micron ont élargi leur collaboration autour du NAND QLC G9 de Micron pour réduire les enveloppes de puissance hyperscale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des disques SSD comme les revenus de vente provenant des SSD à base de flash NAND nouvellement fabriqués qui s'insèrent ou se connectent aux équipements informatiques, grand public, industriels et d'entreprise à la sortie d'usine. Les disques couverts s'étendent aux formats 2,5 pouces, M.2, U.2, EDSFF et similaires, sur les interfaces SATA, SAS et PCIe/NVMe.

Exclusion du périmètre : les clés USB externes, les disques durs hybrides et les SSD reconditionnés ou du marché gris sont hors périmètre.

Aperçu de la segmentation

- Par facteur de forme

- 2,5 pouces

- M.2

- U.2

- Carte d'extension PCIe

- EDSFF

- Autres facteurs de forme

- Par interface

- SATA

- PCIe/NVMe

- SAS

- Par technologie (type NAND)

- SLC

- MLC

- TLC

- QLC

- Autres types NAND

- Par capacité

- Jusqu'à 500 Go

- 500 Go - 1 To

- 1 To - 2 To

- Supérieur à 2 To

- Par utilisateur final/application

- Électronique grand public (ordinateurs portables, ordinateurs de bureau)

- Serveurs d'entreprise/centres de données

- Systèmes industriels et embarqués

- Automobile

- Autres utilisateurs finaux/applications

- Par canal de vente

- Direct/OEM

- Distribution et revendeurs

- Vente au détail en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des fabricants de contrôleurs flash, des architectes de stockage d'entreprise et de grands distributeurs de commerce électronique en Amérique du Nord, en Asie-Pacifique et en Europe. Ces échanges nous ont fourni des informations fraîches sur l'érosion des prix à court terme, les stocks des canaux et les vitesses d'adoption du NVMe, nous permettant d'affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons commencé par cartographier les flux de production mondiaux à travers les données d'expédition publiquement disponibles provenant d'organismes tels que la Semiconductor Industry Association, les codes d'importation de la Commission du commerce international des États-Unis, les statistiques unitaires JEDEC et les tableaux de bord douaniers de Corée et de Chine. Les rapports annuels 10-K des entreprises, les dépôts trimestriels et les présentations aux investisseurs ont fourni des signaux de prix de vente moyens au niveau des marques, que notre équipe a ensuite moyennés par classe d'interface. Les alertes d'actualités et de brevets dans Dow Jones Factiva et Questel nous ont aidés à suivre les conceptions E1.S et E3.S émergentes qui influencent le mix des prévisions.

Ensuite, nous avons superposé des indicateurs de consommation régionale, des expéditions de PC et de serveurs d'IDC, des extensions de capacité cloud enregistrées par l'Open Compute Project, et des enquêtes gouvernementales sur le commerce électronique dans l'UE et au Japon pour vérifier les bassins de demande. Ces éléments alimentent le calibrage de l'année de base du modèle.

La liste ici est illustrative ; de nombreuses autres sources ouvertes et par abonnement ont contribué à la validation des données et à la mise en contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des pétaoctets NAND mondiaux expédiés en 2024, applique la part des SSD, la capacité moyenne et le prix de vente moyen mixte pour aboutir aux revenus 2025. Des vérifications ascendantes sélectives — agrégations de fournisseurs et échantillons de prix × volume sur le commerce électronique — confirment l'enveloppe. Les variables clés surveillées comprennent le coût trimestriel du NAND par gigaoctet, les prévisions d'unités PC et serveurs, les dépenses d'investissement hyperscale, la pénétration PCIe en entreprise et la capacité moyenne par disque ; chacune pilote soit les courbes de prix soit les courbes de volume. Une régression multivariée sur ces moteurs sous-tend la projection 2025-2030, tandis que l'analyse de scénarios amortit les chocs de demande liés à la tarification cyclique de la mémoire. Lorsque les échantillons ascendants s'écartent de plus de cinq pour cent, nous ajustons la base avec une justification documentée.

Validation des données et cycle de mise à jour

Notre processus de révision en plusieurs étapes compare les résultats du modèle avec des séries indépendantes d'expéditions, de revenus et de capacités ; les valeurs aberrantes déclenchent des vérifications par les analystes avant validation. Les rapports sont actualisés chaque année, avec des mises à jour en cours de cycle émises lorsque de grandes usines, des politiques commerciales ou des pénuries de composants modifient sensiblement les perspectives.

Pourquoi la base de référence de Mordor Intelligence sur les disques SSD mérite confiance

Les estimations publiées divergent souvent car les entreprises choisissent différentes interfaces de disques, bases de prix et cadences de mise à jour.

Les principaux facteurs d'écart comprennent la question de savoir si les modules grand public sont mélangés avec les références d'entreprise, le traitement de la compression rapide des prix de vente moyens et l'année de départ des prévisions. Le modèle de Mordor verrouille d'abord le périmètre, utilise des variables mixtes qui reflètent le comportement d'achat réel et se met à jour annuellement, ce que les concurrents omettent parfois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 61,30 milliards USD (2025) | ||

| 35,55 milliards USD (2025) | Consultance mondiale A | Exclut les lignes NVMe des centres de données ; applique les prix de vente moyens de 2023 sans les baisses de prix de 2024 |

| 71,34 milliards USD (2025) | Association sectorielle B | Mélange les disques reconditionnés et utilise une majoration basée sur les unités sans pondération par capacité |

Ces comparaisons montrent que notre définition rigoureuse du périmètre, le choix des variables et la mise à jour annuelle créent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des disques SSD d'ici 2031 ?

Il devrait atteindre 76,41 milliards USD d'ici 2031, avec un TCAC de 16,03 %.

Quelle interface supplante le SATA dans les nouveaux déploiements ?

Le NVMe basé sur PCIe est en tête avec 62,34 % de part en 2025 et continue de se développer à mesure que le SATA se retire.

Pourquoi les hyperscalers adoptent-ils les disques EDSFF ?

L'EDSFF augmente la densité des disques par unité de rack et réduit l'énergie de refroidissement de plus de 20 %, améliorant le coût total de possession.

Le NAND QLC est-il prêt pour les charges de travail d'entreprise ?

Oui, le QLC à 232 couches offre désormais 600 TBW pour les disques de 2 To, soit environ 90 % de l'endurance TLC d'entrée de gamme dans les environnements à lecture intensive.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 18,67 % grâce à la production concentrée de NAND et à la demande locale en forte hausse.

Qu'est-ce qui limite aujourd'hui l'adoption des SSD PCIe Gen5 ?

Les disques dissipent jusqu'à 18 W, de sorte que de nombreux centres de données doivent mettre à niveau leur système de refroidissement pour éviter la limitation.

Dernière mise à jour de la page le: