Taille et part du marché des commutateurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.42 Milliards de dollars |

| Taille du Marché (2031) | 60.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des commutateurs automobiles par Mordor Intelligence

La taille du marché des commutateurs automobiles était évaluée à 44,08 milliards USD en 2025 et devrait croître de 46,42 milliards USD en 2026 pour atteindre 60,09 milliards USD d'ici 2031, à un TCAC de 5,31 % durant la période de prévision (2026-2031). Cette progression reflète une transition plus large vers les véhicules définis par logiciel, dans lesquels les commutateurs jouent le rôle d'interfaces homme-machine de première ligne reliant le ressenti mécanique à l'intelligence électronique. L'électrification façonne désormais la demande en matériaux et les structures de coûts, chaque véhicule électrique à batterie nécessitant bien plus de cuivre et de circuits haute tension que son homologue à combustion. L'essor des contenus d'infodivertissement et d'ADAS, la recherche d'habitacles lumineux luxueux et le renforcement des règles de sécurité ISO 26262 élèvent les exigences fonctionnelles imposées à chaque commutateur. La rivalité concurrentielle s'intensifie à mesure que les technologies haptiques et capacitives remettent en cause le statu quo mécanique, tandis que les chocs sur la chaîne d'approvisionnement liés au cuivre et aux terres rares contraignent les fabricants à repenser leurs stratégies d'approvisionnement, de couverture des coûts et d'implantation régionale de la production.

Principaux enseignements du rapport

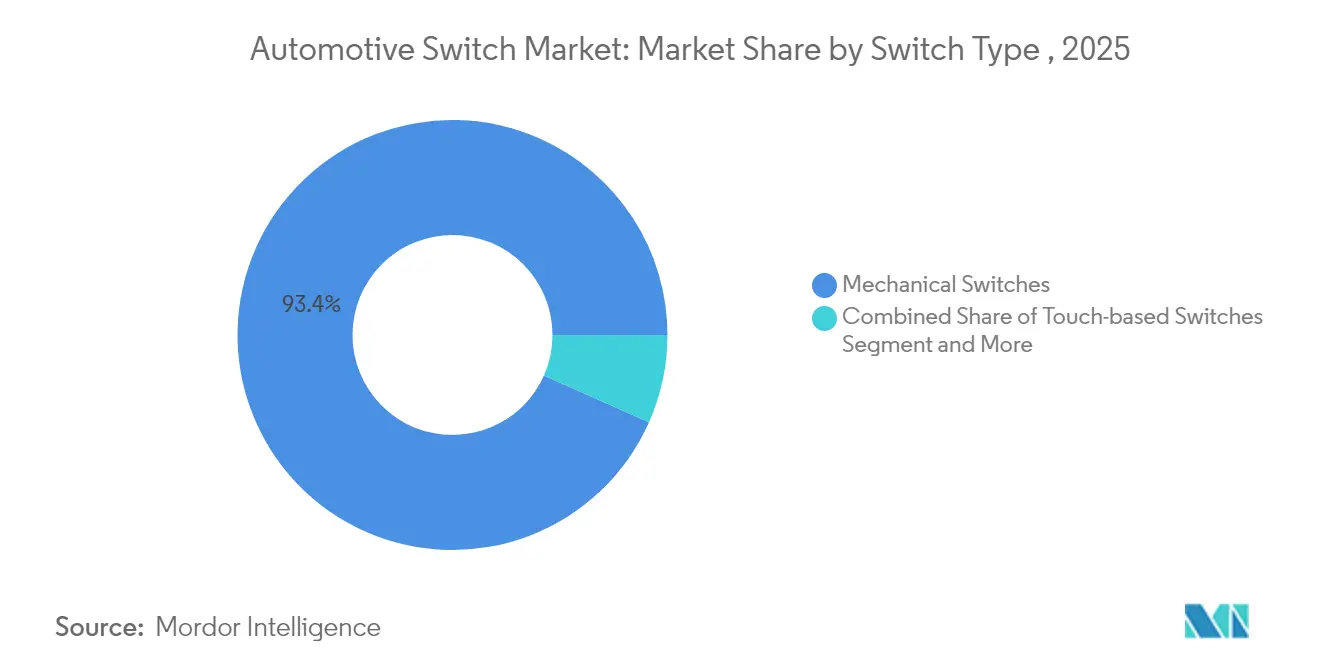

- Par type de commutateur, les conceptions mécaniques ont dominé avec une part de revenus de 93,35 % en 2025, tandis que les interfaces tactiles devraient se développer à un TCAC de 8,03 % jusqu'en 2031.

- Par application, les systèmes d'indication ont capté 24,80 % des revenus de 2025 ; les commandes de climatisation devraient progresser à un TCAC de 5,53 % jusqu'en 2031.

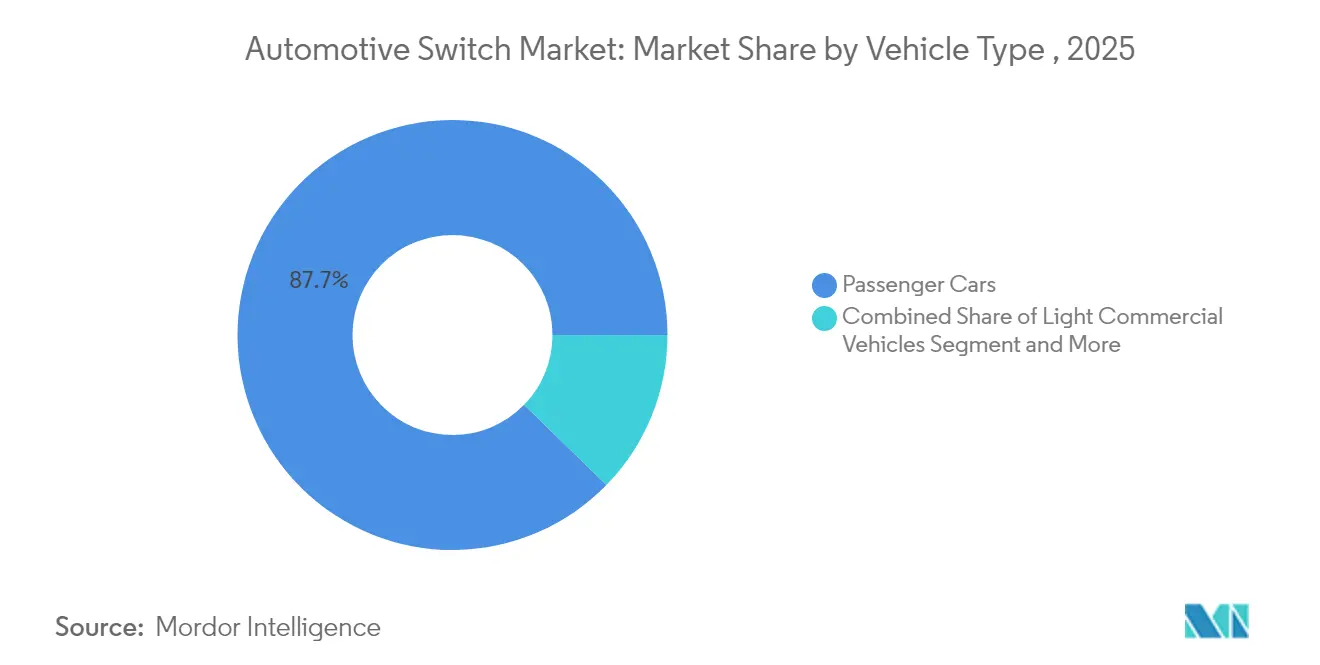

- Par type de véhicule, les voitures particulières détenaient 87,70 % de la part du marché des commutateurs automobiles en 2025 et afficheront également le TCAC le plus rapide de 5,44 % jusqu'en 2031.

- Par canal de vente, les équipementiers d'origine contrôlaient 85,60 % des revenus en 2025, mais le marché secondaire croît à un TCAC de 7,11 % à mesure que les parcs mondiaux vieillissent.

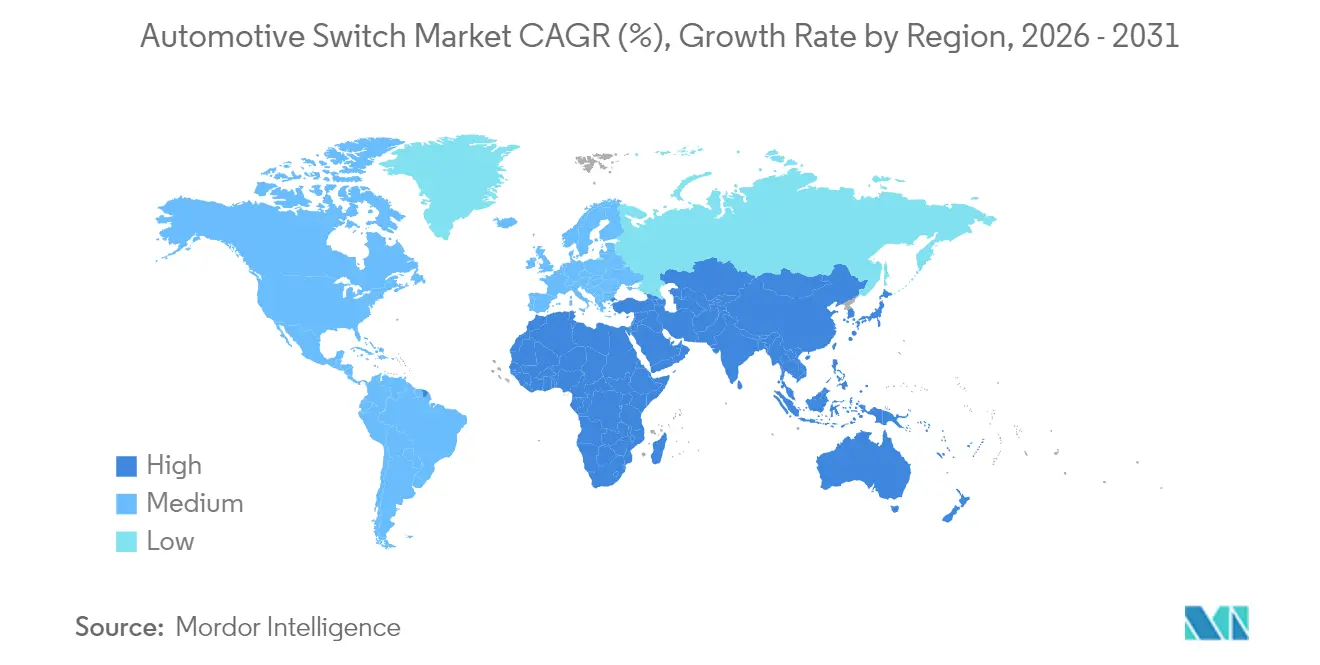

- Par géographie, l'Asie-Pacifique représentait 49,40 % des revenus en 2025, tandis que le segment Moyen-Orient et Afrique affiche le TCAC le plus élevé de 7,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des commutateurs automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'électrification des véhicules | +1.2% | Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Expansion de l'infodivertissement avancé et des ADAS | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Hausse de la production de véhicules dans les économies émergentes | +0.8% | Asie-Pacifique › MEA › Amérique du Sud | Long terme (≥ 4 ans) |

| Demande d'habitacles premium pour unités illuminées et capacitives | +0.6% | Luxe Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption de la technologie haptique/force-touch | +0.4% | Segments premium mondiaux | Long terme (≥ 4 ans) |

| Besoin de sécurité fonctionnelle pour les conceptions redondantes | +0.3% | Réglementations mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'électrification des véhicules

Les groupes motopropulseurs électriques introduisent des besoins de contrôle spécifiques — la gestion de la batterie, le freinage par récupération et l'optimisation thermique nécessitent tous des commutateurs conçus à cet effet, capables de tolérer des tensions plus élevées tout en préservant la réponse tactile. L'architecture ECU centralisée de Panasonic Automotive illustre comment le contenu électronique s'accroît considérablement une fois le matériel à combustion retiré. Les ventes de véhicules rechargeables au Brésil ont bondi de 90 % en 2024 pour atteindre 177 360 unités, soulignant la rapidité avec laquelle les schémas de demande évoluent. Le plan de la Chine visant à lancer des voitures équipées à 100 % de puces d'origine nationale d'ici 2026 reconfigurera davantage les circuits d'approvisionnement en composants [1]"La Chine vise à produire des voitures avec 100 % de puces nationales d'ici 2026", Asia Nikkei, nikkei.com. Ces forces élèvent collectivement le marché des commutateurs automobiles en élargissant à la fois les volumes unitaires et la variété des fonctions de commutation.

Croissance des fonctionnalités avancées d'infodivertissement et d'ADAS

Les habitacles connectés au cloud, construits sur les plateformes Snapdragon de Qualcomm, nécessitent des contrôleurs multifonctions capables de communiquer avec les capteurs extérieurs, les assistants vocaux et les serveurs de mise à jour à distance. Le bouton haptique programmable de Continental permet à un seul cadran de reproduire de nombreux crans différents, répondant aux objectifs d'espace et de style dans les tableaux de bord de nouvelle génération [2]"Brevet de dispositif de contrôle à retour haptique variable", Continental Automotive, continental-automotive.com. Les couches ADAS critiques pour la sécurité exigent des commutateurs certifiés ISO 26262, garantissant une actionnement redondant pour des fonctions telles que le maintien de voie. Le marché secondaire des ADAS de rétrofit, approchant le milliard USD, élargit la demande adressable parmi les véhicules plus anciens cherchant de nouvelles fonctions de sécurité.

Hausse de la production de véhicules dans les économies émergentes

La Thaïlande et l'Indonésie deviennent rapidement des pôles de fabrication de véhicules électriques, les fournisseurs japonais, chinois et sud-coréens investissant pour raccourcir les chaînes d'approvisionnement. Le Brésil reste l'un des dix premiers producteurs mondiaux, Stellantis déployant 30 milliards BRL (6,0 milliards USD) pour consolider son leadership régional [3]"Stellantis s'engage à investir 30 milliards BRL en Amérique latine", Valor Econômico International, valorinternational.globo.com . La production localisée réduit les coûts logistiques et permet aux fabricants de commutateurs d'adapter leurs produits aux réglementations spécifiques à chaque région, soutenant ainsi la dynamique du marché des commutateurs automobiles sur le long terme.

Demande d'habitacles premium pour commutateurs illuminés et capacitifs

Une part croissante des finitions de luxe comprend désormais des surfaces capacitives rétroéclairées qui adaptent la couleur et l'iconographie au mode de conduite. Le brevet de commutateur illuminé multi-lumières de Ford illustre comment le style se conjugue avec le retour d'information à l'utilisateur. Les modèles capacitifs en céramique IP67 de Schurter répondent à la conformité IATF 16949 tout en offrant des options multicolores. Les attentes des consommateurs forgées par les smartphones font de l'éclairage d'habitacle reconfigurable un facteur de différenciation même dans les finitions supérieures du marché de masse, élargissant les horizons d'adoption au sein du marché des commutateurs automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des terres rares | -0.8% | Segments sensibles aux coûts mondiaux | Court terme (≤ 2 ans) |

| Transition vers des habitacles centrés sur les écrans | -0.6% | Amérique du Nord et UE premium en premier | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans les sous-composants à dôme tactile | -0.4% | Pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des limites CEM augmentant les coûts de validation | -0.3% | Conformité mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des intrants en terres rares

Les prix du cuivre ont grimpé de près de 20 % après février 2024 et sont en passe de dépasser 15 000 USD par tonne en 2025, gonflant la nomenclature de chaque commutateur mécanique utilisant des contacts haute pureté. Les restrictions parallèles sur les exportations chinoises de terres rares ont déjà provoqué de courtes interruptions de production chez des équipementiers, dont Suzuki et Ford. Les fabricants de commutateurs couvrent les coûts des matériaux, repensent les configurations de contacts et évaluent des alliages de masse réduite pour protéger leurs marges au sein du marché des commutateurs automobiles.

Transition vers les interfaces tactiles à base d'écrans

Les tableaux de bord entièrement à écran, à la manière de Tesla, incitent les concurrents à remplacer les commandes discrètes par des boutons virtuels, réduisant le nombre de commutateurs par véhicule. Pourtant, les régulateurs pourraient toujours exiger des interfaces physiques pour les tâches critiques pour la sécurité, préservant ainsi les volumes de base. Le rebranding de Continental en Aumovio souligne le pivot stratégique d'un fournisseur vers les logiciels et les grands écrans. Pour les fabricants de commutateurs, la leçon est claire : les approches hybrides — fines superpositions haptiques intégrées sur verre — seront essentielles pour défendre leurs parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de commutateur : la domination mécanique face à la disruption numérique

Les conceptions mécaniques ont conservé 93,35 % des revenus de 2025, prouvant leur fiabilité dans des conditions extrêmes de température, de poussière et de vibrations. Les boutons gèrent les tâches fréquentes des utilisateurs, les unités à bascule gouvernent les fonctions binaires et les palettes gèrent les commandes montées sur le volant. La taille du marché des commutateurs automobiles pour les variantes mécaniques devrait se développer régulièrement même à mesure que les écrans se multiplient, car les codes de sécurité continuent d'exiger des commandes tactiles de secours.

Les commutateurs tactiles représentent aujourd'hui un volume modeste mais affichent un TCAC de 8,03 % jusqu'en 2031, à mesure que les finitions luxe et mass-premium migrent vers des panneaux lumineux affleurants. Le bouton à retour électrostatique de Continental reproduit les crans mécaniques sans engrenages, et les dômes tactiles soudables de Snaptron peuvent doubler la capacité de production annuelle. Cette convergence brouille la frontière : les modules hybrides intègrent une détection capacitive sous un fin capuchon en plastique tout en générant encore un clic, offrant aux équipementiers une liberté stylistique tout en maintenant le ressenti traditionnel attendu sur le marché des commutateurs automobiles.

Par application : les systèmes d'indication en tête tandis que la climatisation accélère

Les commandes d'indication détenaient 24,80 % des revenus de 2025, car chaque juridiction impose une signalisation robuste pour les fonctions de clignotant, de détresse et d'avertissement. La taille du marché des commutateurs automobiles pour les applications d'indication reste sécurisée même dans les habitacles entièrement numériques, car les commandes d'éclairage extérieur doivent fonctionner lorsque les écrans tombent en panne.

Les interfaces de climatisation affichent le TCAC le plus rapide de 5,53 % grâce à la logique thermique sensible à l'autonomie dans les voitures électriques. Le procédé de peinture dans le moule de Tokai Rika, déjà utilisé sur le Toyota Hiace, réduit considérablement la consommation d'énergie lors de la fabrication tout en offrant des façades résistantes aux rayures. Les commandes climatiques ne peuvent pas disparaître entièrement dans les écrans tactiles ; les utilisateurs ont besoin d'un accès tactile immédiat pour le désembuage ou le dégivrage, soutenant la demande sur l'ensemble du marché des commutateurs automobiles.

Par type de véhicule : les voitures particulières maintiennent leur leadership de croissance

Les voitures particulières ont généré 87,70 % des revenus de 2025 et partagent le TCAC le plus élevé de 5,44 % jusqu'en 2031, portées par la hausse de la propriété de la classe moyenne et des ensembles de fonctionnalités électroniques plus riches. La part du marché des commutateurs automobiles pour les voitures particulières bénéficie de l'échelle pure des volumes unitaires, ainsi que de l'évolution vers des schémas d'éclairage d'habitacle personnalisés.

Les véhicules commerciaux adoptent une approche axée sur la durabilité. La division châssis de ZF se recentre sur l'électrification des camions même en affichant 22 milliards EUR de ventes au premier semestre 2024. Ce segment valorise les interrupteurs à bascule robustes et étanches ainsi que les gros boutons-poussoirs capables de résister à une utilisation avec des gants, maintenant des exigences distinctes au sein du marché plus large des commutateurs automobiles.

Par canal de vente : la domination des équipementiers face à l'accélération du marché secondaire

Les équipementiers d'origine détenaient 85,60 % des revenus de 2025, car les commutateurs doivent s'intégrer étroitement aux faisceaux de câbles et aux réseaux embarqués en usine. La documentation de sécurité et le calibrage du micrologiciel renforcent davantage les accords de fourniture de rang 1.

Pourtant, le marché secondaire affiche désormais un TCAC de 7,11 %. Les gestionnaires de flottes conservent les véhicules en moyenne 12,6 ans, stimulant la demande de remplacement pour les composants à cycle élevé. L'ajout par Continental de commutateurs de capteurs ADAS à son catalogue de pièces détachées montre comment les fournisseurs de rang 1 traditionnels pivotent vers le commerce électronique et les canaux de distribution, une tendance qui élargit l'opportunité du marché des commutateurs automobiles en dehors des lignes de production.

Analyse géographique

L'Asie-Pacifique est en tête du marché des commutateurs automobiles avec 49,40 % des revenus en 2025, ce qui en fait le plus grand marché actuel. Les clusters d'approvisionnement bien établis en Chine, au Japon, en Corée du Sud et en Inde, ainsi que de solides incitations aux véhicules électriques, maintiennent la région en tête à mesure que les équipementiers mondiaux développent leur production locale. Le premier programme de pick-up électrique de Thaïlande et le corridor de batteries riche en nickel d'Indonésie renforcent le leadership de l'Asie-Pacifique.

Le Moyen-Orient et l'Afrique, bien que plus petits, affichent le TCAC le plus rapide de 7,43 % jusqu'en 2031. Le pipeline de projets automobiles de 2,9 milliards USD d'Arabie saoudite, dont le complexe de véhicules électriques de 1,3 milliard USD de Ceer, ainsi que les 50 000 bornes de recharge publiques prévues d'ici 2025, accélèrent la demande de commutateurs dans les économies du Golfe. L'objectif de Dubaï de 42 000 véhicules électriques d'ici 2030 élargit encore davantage l'écart de croissance.

L'Amérique du Nord et l'Europe conservent de solides positions en associant des marques premium à des systèmes ADAS et d'infodivertissement à contenu élevé. L'Amérique du Sud progresse régulièrement grâce au programme Stellantis de 30 milliards BRL (6,0 milliards USD) au Brésil qui sécurise la fabrication régionale. Les fournisseurs capables de localiser leur production à proximité des sites d'assemblage final sont les mieux placés pour naviguer dans l'évolution des pressions commerciales et réglementaires.

Paysage réglementaire

Les commutateurs automobiles relèvent des cadres de sécurité fonctionnelle des véhicules, de distraction du conducteur, d'identification et de réception par type qui déterminent les dispositions des commandes, l'éclairage et les preuves de validation associées. Le règlement ONU-CEE n° 121 couvre l'emplacement et l'identification des commandes manuelles, témoins et indicateurs, tandis que la norme ISO 2575:2021 uniformise les symboles et couleurs des commandes et indicateurs. Aux États-Unis, les exigences de la NHTSA en vertu du 49 CFR Part 571 (FMVSS) établissent des exigences obligatoires de performance, de visibilité et de commande qui influencent les choix de conception pour les fonctions critiques pour la sécurité.

À mesure que les postes de conduite évoluent vers des architectures davantage définies par logiciel, les exigences de conformité s'étendent de l'ergonomie et de la fiabilité vers l'intégrité des logiciels et des systèmes. Le règlement ONU-CEE n° 155 (système de gestion de la cybersécurité) et le règlement ONU n° 156 (système de gestion des mises à jour logicielles) introduisent des exigences de réception par type qui poussent les modules de commutation et les calculateurs de carrosserie vers une communication sécurisée, une traçabilité et des processus de mise à jour contrôlés. Pour les catégories de véhicules commerciaux, le règlement ONU-CEE n° 169 (en vigueur depuis le 19 juin 2024) relatif aux enregistreurs de données d'événements relève le niveau d'exigence en matière de robustesse diagnostique et de survivabilité au sein de l'architecture électrique et électronique plus large à laquelle les commutateurs sont connectés, tandis que la norme IATF 16949 reste une base commune de gestion de la qualité pour la fabrication des commutateurs, la traçabilité et les tests de fin de ligne.

Analyse de la chaîne de valeur

La chaîne de valeur des commutateurs automobiles s'étend des matières premières et intrants électroniques à la fabrication de précision et à la distribution à plusieurs niveaux, jusqu'à l'intégration chez les équipementiers et le marché de l'après-vente en croissance. Les intrants amont comprennent les contacts et ressorts à base de cuivre, des matériaux liés aux terres rares dans certaines conceptions de détection magnétique, des plastiques et résines pour les boîtiers, des LED et guides de lumière pour les unités éclairées, ainsi que des composants électroniques tels que microcontrôleurs, capteurs à effet Hall et circuits intégrés de détection capacitive permettant des interfaces intelligentes et tactiles. En amont intermédiaire, les fournisseurs fabriquent des commutateurs mécaniques, des modules mécatroniques et, de plus en plus, des ensembles de commutateurs intelligents intégrant les bus CAN et LIN, la production étant organisée autour des contrôles IATF 16949, d'une forte automatisation et de tests fonctionnels rigoureux en fin de ligne.

En aval, les équipementiers de rang 1 et les fabricants spécialisés de commutateurs approvisionnent les programmes des constructeurs, où l'intégration avec les faisceaux de câblage, les modules de commande de carrosserie et les architectures zonales est validée en parallèle des exigences de compatibilité électromagnétique et de sécurité fonctionnelle. La distribution inclut également la demande de remplacement et de mise à niveau via les circuits de l'après-vente à mesure que les flottes vieillissent, les pièces à forte fréquence d'utilisation telles que les commandes de vitres, de climatisation, de commodo et de volant entraînant un remplacement continu. L'activité produit récente reflète l'évolution technologique dans la chaîne : Infineon a introduit la famille de commutateurs de puissance intelligents Power PROFET + 24/48V (avril 2025) prenant en charge la migration vers les architectures 48V, et Sensata a lancé le contacteur de commutation et de protection haute tension FaultBreak (mars 2026) destiné aux besoins de sécurité des véhicules électriques, renforçant l'évolution vers un contenu de commutation plus riche en tension élevée, sensible au logiciel et à forte teneur électronique.

Paysage concurrentiel

La concurrence mondiale est intense mais fragmentée. Alps Alpine, Continental et Bosch détiennent un statut de rang 1 bien établi grâce à leurs vastes dossiers de validation et à leur empreinte mondiale. La décision de Continental de scinder sa division automobile sous le nom d'Aumovio et de l'introduire en bourse à Francfort en septembre 2025 signale un pivot stratégique vers l'électronique de cockpit centrée sur les logiciels. La fusion de Schaeffler avec Vitesco en octobre 2024 crée un poids lourd de 25 milliards EUR dans les groupes motopropulseurs et l'électronique, axé sur les synergies de la mobilité électrique.

Les économies d'échelle comptent : Snaptron fabrique désormais plus de 100 millions de dômes tactiles par an, et une prochaine ligne de dômes soudables pourrait doubler le débit. L'activité de brevets s'intensifie autour des conceptions haptiques, illuminées et à retour de force qui aident les constructeurs automobiles à réduire le nombre de pièces tout en élevant la qualité perçue. Les challengers régionaux en Chine et en Inde exploitent les règles de contenu local pour remporter des appels d'offres sur les nouveaux programmes de véhicules électriques, poussant le marché des commutateurs automobiles vers des modèles à double sourcing qui équilibrent coût et résilience géopolitique.

Les fournisseurs gagnants combinent des unités mécaniques optimisées en termes de coûts pour les programmes à grand volume avec des offres capacitives premium pour les finitions luxe — tout en respectant les mandats de redondance ISO 26262. Ceux qui renforcent leurs couvertures de matières premières et cultivent des sites de fabrication multi-continents seront les mieux à même de compenser la volatilité du cuivre et des terres rares, préservant leurs marges face à la rapide réarchitecture des intérieurs de véhicules portée par l'évolution du marché des commutateurs automobiles.

Leaders du secteur des commutateurs automobiles

Alps Alpine Co. Ltd

Valeo SA

Robert Bosch GmbH

Continental AG

Leopold Kostal GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour des architectures d'interfaces homme-machine hybrides qui préservent les commandes tactiles critiques pour la sécurité tout en offrant les avantages esthétiques et d'encombrement associés aux postes de conduite centrés sur les écrans. Les mises à jour de janvier 2026 des tests de sécurité Euro NCAP, qui lient les meilleures notes cinq étoiles à des commandes physiques pour des fonctions clés (clignotants, feux de détresse, avertisseur sonore, essuie-glaces et SOS), créent un ensemble d'exigences plus clair qui soutient la demande de matériel de commutation dédié et de surfaces tactiles intégrées aux modules du poste de conduite. Cela renforce également l'attrait pour des commandes éclairées et clairement identifiables, conformes aux conventions ISO 2575 et au règlement ONU n° 121, à mesure que les équipementiers harmonisent leurs conceptions sur les plateformes mondiales.

Un second espace blanc concerne l'innovation en matière de matériaux et d'architecture, qui réduit le nombre de pièces tout en augmentant la reconfigurabilité et le retour tactile. La SAE International a publié en 2026 un document technique (2026-26-0596) sur les concepts de commutateurs textiles à élévation sélective à actionnement tactile, qui met en lumière des pistes de R&D pour des commutateurs fins, intégrés en surface, capables de remplacer les ensembles mécaniques classiques dans certaines zones de l'habitacle. Avec l'évolution du secteur vers des sous-systèmes 48V et une distribution d'énergie plus intelligente, incluant des commutateurs de puissance intelligents pour le 24/48V, les fournisseurs de commutateurs capables de regrouper détection, éclairage, retour haptique et réseau embarqué sécurisé dans des ensembles modulaires disposent de points d'entrée plus clairs dans les architectures électriques zonales et les postes de conduite de nouvelle génération.

Développements récents du secteur

- Mai 2026 : Alps Alpine a présenté des commutateurs de détection compatibles 48V et des technologies haptiques intérieures avancées lors de l'Automotive Engineering Exposition 2026 à Yokohama. L'exposition a mis en avant une évolution vers des architectures à tension plus élevée et des interfaces utilisateur tactiles plus riches au sein de postes de conduite définis par logiciel.

- Juin 2025 : Minda Corporation a collaboré avec Toyodenso Co. pour développer et fabriquer des commutateurs automobiles avancés destinés au marché indien, couvrant les deux-roues et les véhicules particuliers. Ce partenariat comprend des projets de nouvelle usine à Noida, élargissant la localisation et la sécurisation des approvisionnements pour les programmes des équipementiers nationaux.

- Novembre 2024 : NOVOSENSE Microelectronics a introduit une gamme de commutateurs automobiles haut de gamme conçus pour les modules de commande de carrosserie et la distribution d'énergie des unités de commande zonales. Ce lancement élargit les options de semi-conducteurs pour un pilotage et une protection de charge plus intelligents, en phase avec l'évolution vers des architectures de commutation et de commande à forte teneur électronique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des commutateurs automobiles couvre les commutateurs utilisés à l'intérieur et sur les véhicules pour contrôler les fonctions électriques et électroniques, et le dimensionnement est mesuré comme le revenu généré par la vente de ces commutateurs pour les véhicules particuliers et commerciaux.

Exclusions du périmètre : nous excluons les unités de commande électronique plus larges, les faisceaux de câblage et les modules de capteurs, ainsi que les services et logiciels qui ne représentent pas un revenu de matériel de commutation.

Aperçu de la segmentation

- Par type de commutateur

- Commutateurs mécaniques

- Bouton rotatif

- Bouton-poussoir

- Bascule

- Interrupteur à bascule/palette

- Commutateurs tactiles

- Pavé tactile capacitif

- Surface à retour haptique

- Modules multifonctions / combinés

- Commutateurs mécaniques

- Par application

- Commutateurs de système d'indication

- Commandes de climatisation

- Commutateurs de lève-vitre et de verrouillage de porte

- Commutateurs de commande au volant

- Commutateurs de siège et de confort intérieur

- Commutateurs d'éclairage et d'essuie-glace

- Commutateurs de gestion du moteur

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par canal de vente

- Équipementier d'origine

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à cartographier la structure du secteur et à établir des fourchettes réalistes pour la demande et les prix avant de passer aux entretiens. Nous nous sommes appuyés sur des sources publiques telles que les séries de production et d'immatriculation de véhicules des ministères des transports, les statistiques commerciales et douanières, et les publications des associations professionnelles liées aux composants automobiles et à la sécurité.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les catalogues de produits et la couverture médiatique fiable afin de comprendre l'adoption des commutateurs dans les fonctions clés des véhicules (par exemple, les commandes au volant et les panneaux de climatisation). Les bases de données de brevets ont été utilisées pour détecter des évolutions technologiques telles que la commutation tactile et capacitive, et un abonnement payant aux données financières et actualités des entreprises a permis des vérifications croisées rapides sur l'exposition aux revenus et les mentions de marchés finaux. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à confirmer ce qui est réellement expédié et vendu sur le marché, en particulier lorsque les données publiques sont larges ou différées. Nous avons échangé avec un ensemble de fabricants de composants, de fonctions au sein des équipementiers et fournisseurs de rang, ainsi que des contacts du côté de la distribution dans les principales régions productrices automobiles, afin que les hypothèses d'adoption puissent être testées sur différentes plateformes de véhicules et gammes de prix.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25 % | Direction générale (CXO) : 14 % | APAC : 44 % |

| Niveau intermédiaire : 61 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 30 % |

| Petits acteurs : 14 % | Managers : 56 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal a été établi selon une approche descendante où la production de véhicules par région et par type de véhicule a été reconstituée en un bassin de demande basé sur le parc installé, puis traduite en valeur de commutateurs à l'aide d'hypothèses de pénétration et de contenu par application. Pour maintenir des totaux réalistes, nous avons corroboré le résultat par des vérifications ascendantes ciblées, notamment des fourchettes de prix de vente moyens échantillonnées, des retours des canaux sur le mix, et l'exposition aux revenus des fournisseurs lorsqu'elle était clairement indiquée.

Les intrants les plus déterminants comprenaient les tendances de production entre véhicules particuliers et commerciaux, l'évolution du contenu fonctionnel par véhicule (davantage de commandes au volant et d'infodivertissement), les changements de contenu liés à l'électrification, le nombre typique de commutateurs par fonctions de cabine et de carrosserie, et les écarts de prix entre commutateurs mécaniques et de type tactile. Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes vitesses d'adoption des interfaces tactiles et des équipements de confort, ces scénarios étant ensuite alignés sur les avis d'experts recueillis lors des entretiens. Lorsque les signaux ascendants étaient incomplets pour les applications plus restreintes, les lacunes ont été comblées par des allocations de parts prudentes rattachées au mix de production des véhicules et à des fourchettes de prix validées.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que la production régionale de véhicules, les schémas d'importation et d'exportation des composants associés, et l'orientation des fourchettes de prix citées lors des entretiens. Tout écart important a été retravaillé en réexaminant les hypothèses, puis le modèle a fait l'objet d'une seconde revue par un analyste avant validation finale.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient les perspectives de production ou les hypothèses de prix. Avant la livraison, une dernière vérification d'actualité est effectuée afin que les dernières statistiques publiques et les retours d'entretiens récents soient reflétés dans les chiffres remis aux clients.

Comparaison de la taille du marché des commutateurs automobiles de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les commutateurs automobiles peuvent sembler très éloignées les unes des autres, car le périmètre et les règles de comptage ne sont pas cohérents entre les publications, même lorsque les titres se ressemblent. Les différences proviennent généralement de ce qui est considéré comme un commutateur, du fait que les revenus des équipementiers et de l'après-vente soient tous deux inclus, et de la manière dont les prix sont convertis et projetés dans le temps.

En pratique, les plus grands écarts proviennent de la question de savoir si les modules de poste de conduite adjacents sont intégrés à la valeur des commutateurs, de la façon dont les commandes tactiles et multifonctions sont tarifées (en séparant l'élément commutateur de la garniture et de l'électronique environnantes), et de l'alignement ou non de l'année de référence sur le même cycle de production selon les régions. Certaines sources utilisent également des points de conversion monétaire plus anciens, ce qui peut gonfler ou réduire artificiellement la même demande physique lorsqu'elle est exprimée en USD, et leur fréquence de mise à jour peut manquer une année de changement de modèle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 46,42 milliards USD (2026) | |

| Cabinet de conseil mondial A | 50,73 milliards USD (2026) | Cette estimation semble appliquer une capture de valeur plus large autour des commandes de poste de conduite et de confort, ce qui peut intégrer de l'électronique non liée aux commutateurs et une tarification moyenne plus élevée, élargissant ainsi les totaux par rapport à une vision des revenus limitée aux seuls commutateurs. |

| Cabinet de conseil régional B | 18,10 milliards USD (2023) | Le chiffre inférieur est cohérent avec une définition de produit plus restreinte ou une couverture partielle des canaux, et utilise également une année de référence antérieure qui peut sous-estimer l'augmentation actuelle du contenu fonctionnel observée dans les programmes de véhicules plus récents. |

L'écart observé dans le tableau s'explique principalement par ce qui est intégré à la valeur des commutateurs et par la manière dont la tarification de l'année de référence est reportée dans le temps. En rattachant la demande à la production de véhicules, au contenu en commutateurs par niveau d'application et à des fourchettes de prix testées par entretiens, le périmètre reste centré sur le revenu des commutateurs plutôt que sur l'électronique de poste de conduite au sens large, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des commutateurs automobiles ?

Le marché des commutateurs automobiles s'élève à 46,42 milliards USD en 2026 et devrait croître pour atteindre 60,09 milliards USD d'ici 2031.

Quel type de commutateur détient la plus grande part de marché aujourd'hui ?

Les conceptions mécaniques dominent avec une part de revenus de 93,35 % en 2025 en raison de leur fiabilité tactile éprouvée.

Pourquoi les commandes de climatisation sont-elles l'application à la croissance la plus rapide ?

Les véhicules électriques s'appuient sur une gestion thermique précise pour protéger l'autonomie de conduite, de sorte que les équipementiers intègrent des interfaces de climatisation plus sophistiquées.

Quelle région se développe le plus rapidement ?

Le segment Moyen-Orient et Afrique enregistre un TCAC de 7,43 % jusqu'en 2031, soutenu par des programmes de fabrication de véhicules électriques à grande échelle et d'infrastructure de recharge en Arabie saoudite et aux Émirats arabes unis.

Dernière mise à jour de la page le: