Taille et part du marché des disques SSD en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

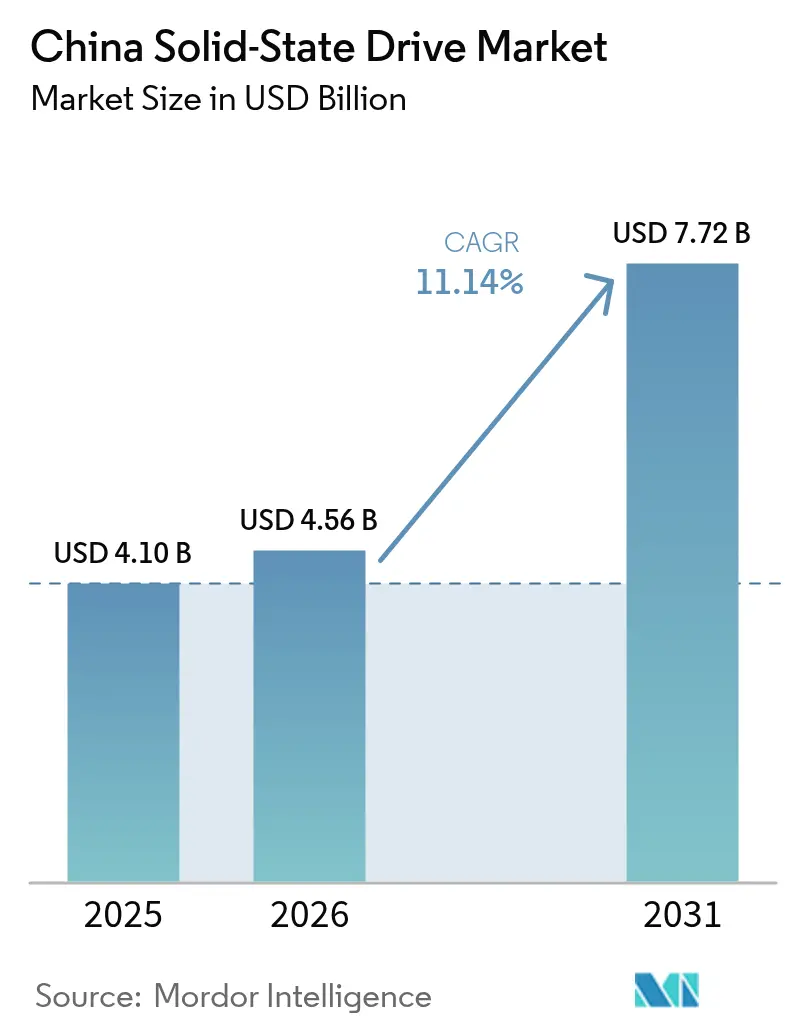

| Taille du marché de l'année de base (2025) | 4.10 Milliards de dollars |

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 7.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des disques SSD en Chine par Mordor Intelligence

La taille du marché des disques SSD en Chine devrait passer de 4,10 milliards USD en 2025 à 4,56 milliards USD en 2026 et est prévue pour atteindre 7,72 milliards USD d'ici 2031, avec un TCAC de 11,14 % sur la période 2026-2031. Une impulsion nationale visant à construire plus de 20 centres informatiques intelligents, combinée au programme gouvernemental Est-Données-Ouest-Calcul, soutient une demande soutenue en stockage PCIe/NVMe hautes performances capable d'alimenter les grappes d'entraînement d'IA à grande échelle. Les percées nationales dans le domaine de la NAND, telles que la technologie Xtacking 4.0 à 232 couches de YMTC, amplifient les objectifs de sécurité d'approvisionnement tout en réduisant l'écart technologique avec les leaders mondiaux. Une transition rapide des disques durs (HDD) vers les disques SSD dans les appareils grand public, associée à la localisation de la propriété intellectuelle des contrôleurs, élargit la base de revenus au-delà des comptes entreprises. Parallèlement, les opérateurs hyperscale et de colocation standardisent leur offre sur les nouveaux facteurs de forme E1.S afin de réduire les enveloppes de puissance et d'augmenter la densité en rack. Le marché des disques SSD en Chine bénéficie donc d'un soutien politique synchronisé, de charges de travail IA croissantes et d'un appétit pour les interfaces avancées satisfaisant les applications sensibles à la latence. [1]Data Center Knowledge Staff, "La Chine prévoit 20 centres informatiques intelligents pour atteindre 300 exaflops," Data Center Knowledge, datacenterknowledge.com

Principaux enseignements du rapport

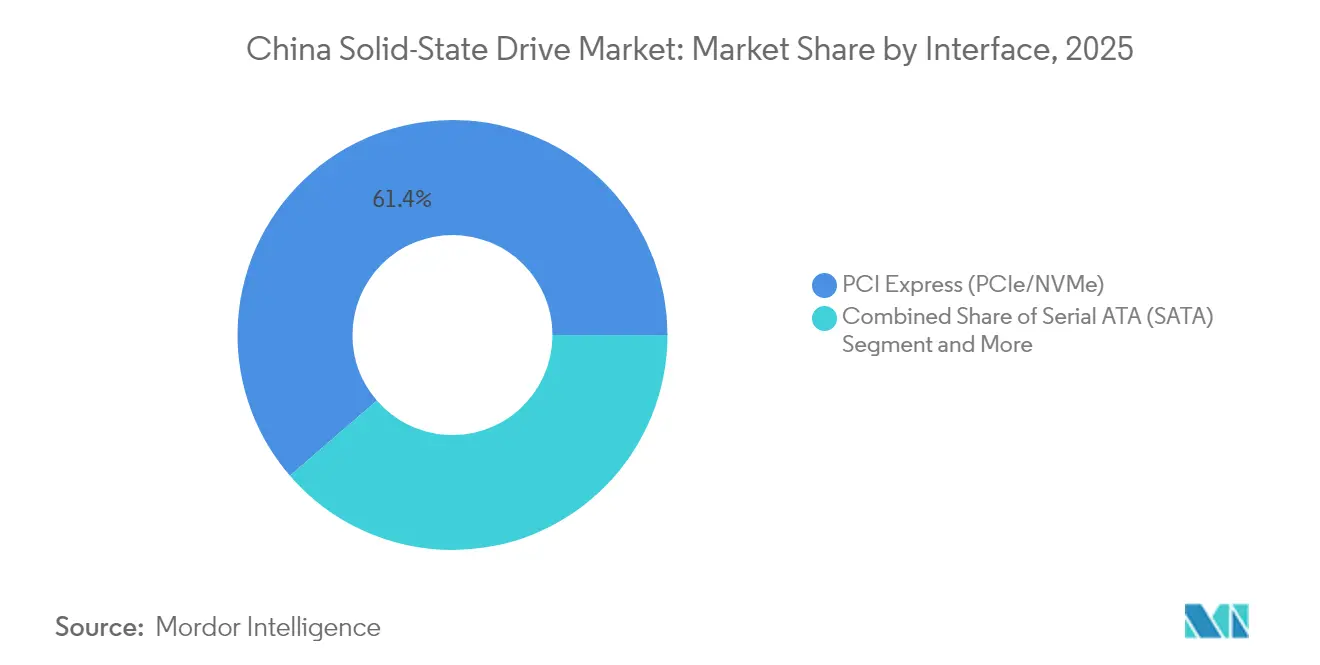

- Par interface, les dispositifs PCIe/NVMe détenaient 61,35 % de la part de marché des disques SSD en Chine en 2025 et progressent à un TCAC de 14,32 % jusqu'en 2031.

- Par facteur de forme, le M.2 a capté 47,20 % des parts de revenus en 2025, tandis que l'U.2/E1.S devrait se développer à un TCAC de 15,55 % jusqu'en 2031.

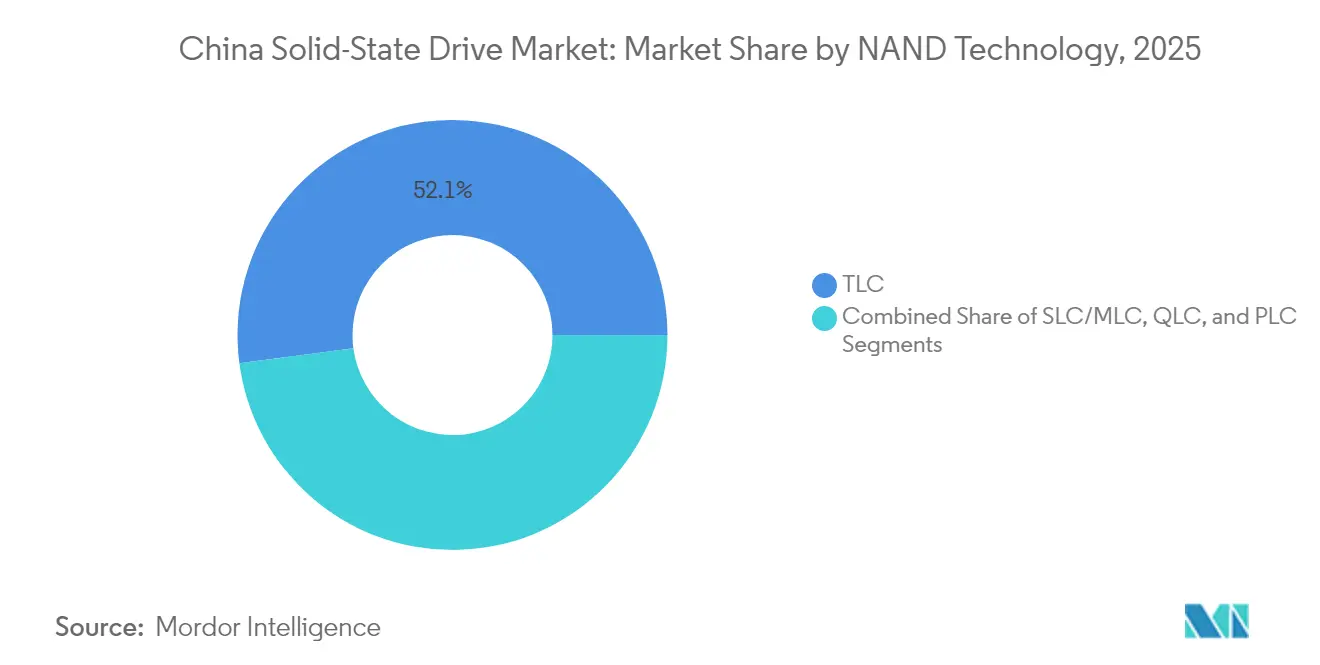

- Par technologie NAND, le TLC représentait 52,10 % de la taille du marché des disques SSD en Chine en 2025 ; le QLC progresse à un TCAC de 17,92 % jusqu'en 2031.

- Par application, les déploiements en entreprise représentaient 57,40 % du marché en 2025 et croissent à un TCAC de 14,74 %.

- Par utilisateur final, les centres de données hyperscale et de colocation ont enregistré le TCAC le plus rapide à 16,95 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des disques SSD en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Expansion des centres de données pour les charges de travail d'IA | +3.2% | Pékin-Tianjin-Hebei, Delta du fleuve Yangtze, Guangdong-Hong Kong-Macao | Moyen terme (2-4 ans) |

| Transition des disques durs (HDD) vers les disques SSD dans les appareils grand public | +2.8% | Villes de rang 1 à l'échelle nationale | Court terme (≤ 2 ans) |

| Déploiement du programme gouvernemental « Est-Données-Ouest-Calcul » | +2.1% | Pôles occidentaux : Guizhou, Mongolie intérieure, Gansu, Ningxia | Long terme (≥ 4 ans) |

| Localisation de la chaîne d'approvisionnement NAND | +1.9% | Usines du Hubei et du Jiangsu | Moyen terme (2-4 ans) |

| Traitement en périphérie et dans le stockage pour l'IIoT | +1.4% | Zones industrielles du Jiangsu, du Zhejiang et du Guangdong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des centres de données pour les charges de travail d'IA

L'empreinte informatique IA de la Chine est en passe de dépasser 300 exaflops d'ici 2025, faisant passer les besoins en capacité SSD des serveurs d'entraînement de modèles de 30 To aujourd'hui à 100 To d'ici la fin de la décennie. Le déploiement KS3 Extreme Speed de Kingsoft Cloud, construit sur des dispositifs QLC de Solidigm, soutient déjà 1 Tbps par pétaoctet — soit 100 fois plus rapide que les matrices HDD comparables. Les charges de travail d'inférence s'étendent encore plus rapidement, avec une demande de stockage prévue pour atteindre 447 exaoctets d'ici 2030. Les fournisseurs cloud basculent vers des SSD NVMe PCIe 5.0 conditionnés localement pour sécuriser l'approvisionnement face aux contrôles à l'exportation. En conséquence, le marché des disques SSD en Chine bénéficie d'une augmentation directe des volumes pour chaque rack supplémentaire de serveurs IA mis en service. [2]Équipe d'ingénierie Solidigm, "Kingsoft Cloud atteint 1 Tbps/Po avec des SSD QLC," Solidigm, solidigm.com

Transition des disques durs (HDD) vers les disques SSD dans les appareils grand public

L'adoption des ordinateurs portables et des ordinateurs de bureau équipés de SSD s'accélère à mesure que les charges de travail de création de contenu migrent vers les formats 4K et 8K. L'usine de Xi'an de Samsung a retrouvé 70 % de son taux d'utilisation en 2024, stabilisant l'approvisionnement local en NAND pour les fabricants de smartphones. Le fabricant national UNIS livre désormais des disques PCIe 5.0 à 14,9 Go/s, réduisant l'écart de performances avec les alternatives internationales tout en offrant un allègement des coûts aux partenaires de distribution. Bien que la faiblesse des PC en période pandémique ait tempéré les prix de détail, des calendriers de production maîtrisés signalent des conditions plus fermes à la fin de 2025, soutenant le canal grand public du marché des disques SSD en Chine.

Déploiement gouvernemental du programme « Est-Données-Ouest-Calcul »

Le plan national visant à acheminer le trafic de données oriental vers des sites occidentaux riches en énergies renouvelables mobilise entre 400 et 500 milliards de RMB en dépenses d'infrastructure réparties sur huit nœuds centraux. Le Guizhou et la Mongolie intérieure accordent une électricité subventionnée aux locataires principaux tels que Tencent, à condition que les budgets de latence restent inférieurs à 20 ms. De telles contraintes nécessitent des caches SSD haute vitesse pour les charges de travail en temps réel, créant des opportunités d'achat groupé pour les fournisseurs nationaux. Cette politique diversifie également le marché des disques SSD en Chine au-delà des métropoles côtières, augmentant les volumes à long terme dans les provinces intérieures.

Localisation de la chaîne d'approvisionnement NAND

YMTC traite près de 500 000 plaquettes par mois sur des équipements développés localement, et sa puce QLC à 232 couches est désormais la première mondiale en densité de bits à 19,8 Gb/mm². Baidu, Alibaba, Tencent et Huawei Technologies Co., Ltd. ont chacun signé des accords d'approvisionnement pluriannuels avec des partenaires de modules locaux pour se prémunir contre le risque lié aux contrôles à l'exportation. Bien que YMTC ait enregistré une perte à court terme en 2024, les nouvelles injections de capital et les gains en propriété intellectuelle soulignent un pivot structurel vers l'autosuffisance. Ces développements protègent le secteur des disques SSD en Chine des chocs de prix extérieurs et renforcent la trajectoire globale du marché des disques SSD en Chine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité du cycle de prix de la NAND | –2.3% | À l'échelle nationale, liée à l'offre mondiale | Court terme (≤ 2 ans) |

| Limitations des contrôles à l'exportation sur les outils avancés | –1.8% | Usines nationales aux nœuds 1x nm | Moyen terme (2-4 ans) |

| Plafonds d'alimentation électrique pour les centres de données hyperscale | –1.1% | Métropoles orientales et pôles occidentaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du cycle de prix de la NAND

Les prix au comptant ont fortement fluctué en 2024, une faible demande en ordinateurs portables ayant rencontré un taux d'utilisation élevé des usines chez Kioxia Holdings Corporation et Western Digital Corporation. Les marques SSD chinoises de rang 2 ont subi une compression des marges, retardant les mises à niveau des contrôleurs et resserrant les budgets promotionnels. Les contrats à terme avec YMTC émergent comme couverture, mais les décalages de stock peuvent encore entraver les volumes de ventes à court terme sur le marché des disques SSD en Chine.

Limitations des contrôles à l'exportation sur les outils avancés

Les règles 2024 du Bureau de l'industrie et de la sécurité ont interrompu les expéditions de graveurs EUV de pointe et de graveurs à rapport d'aspect élevé, ralentissant les progrès nationaux en dessous des nœuds 1x nm. YMTC et ses pairs ont collaboré avec des fabricants d'équipements locaux, mais des défis en matière d'uniformité du dépôt et de contrôle des défauts subsistent. Le surcoût lié aux contournements risque de freiner le segment premium du secteur des disques SSD en Chine jusqu'à la maturité des équipements localisés. [3]Source : Groupe commercial Holland & Knight, "Les États-Unis ajoutent des outils avancés de fabrication de puces aux restrictions d'exportation vers la Chine," Holland & Knight, hklaw.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par interface : La dominance PCIe/NVMe accélère l'adoption en entreprise

Les dispositifs PCIe/NVMe représentaient 61,35 % de la taille du marché des disques SSD en Chine en 2025 et sont en voie d'atteindre un TCAC de 14,32 %, portés par les grappes d'IA qui exigent un débit à faible latence. Les acheteurs en entreprise privilégient les voies PCIe 4.0 et 5.0 pour réduire le temps d'entraînement sur les modèles Transformer, augmentant les prix de vente moyens mixtes pour les fournisseurs nationaux. Le SATA conserve une position dans les ordinateurs portables d'entrée de gamme, mais sa part recule chaque trimestre à mesure que les consommateurs migrent vers les ordinateurs portables basés sur PCIe. Le SAS se maintient dans les matrices héritées à mission critique où la fiabilité à double port prime sur la vitesse brute. Les mises à niveau d'interface restent donc au cœur de la différenciation des produits sur le marché des disques SSD en Chine.

Les contrôleurs PCIe 5.0 de deuxième génération d'Innogrit et de Maxiotek Corporation ajoutent des blocs de cotraitement pour la mise en cache IA sur le lecteur. À mesure que les ODM qualifient ces puces à l'échelle cloud, le secteur des disques SSD en Chine débloque de nouveaux niveaux de performances sans sacrifier les enveloppes de puissance. Les feuilles de route PCIe 6.0 promettent des gains d'efficacité à deux chiffres, s'alignant sur l'objectif national de réduction des émissions des centres de données. Ces avancées renforcent l'ambition de la Chine de monter dans la chaîne de valeur du stockage tout en élargissant le potentiel d'exportation des blocs de propriété intellectuelle indigènes.

Par facteur de forme : Le M.2 en tête tandis que l'U.2/E1.S émerge pour le hyperscale

Les modules M.2 détenaient 47,20 % de la part de marché des disques SSD en Chine en 2025, plébiscités par les fabricants OEM pour les designs fins et légers. Cependant, la catégorie U.2/E1.S devrait croître de 15,55 % par an jusqu'en 2031, les opérateurs hyperscale privilégiant la maintenabilité et la circulation d'air dans les racks IA. Les disques E1.S supportent des enveloppes de 25 W, facilitant la limitation thermique dans les déploiements PCIe 5.0. Leur commodité d'échange à chaud accélère la récupération en cas de panne, un indicateur clé dans les accords de niveau de service (SLA) cloud.

Les conversions des baies 2,5 pouces vers les plateaux EDSFF sont en cours sur le campus de Zhangbei d'Alibaba, signalant une voie de migration pour les sites existants. Par ailleurs, les SSD en carte d'extension conservent un créneau dans les nœuds d'accélérateurs spécialisés où la saturation de la bande passante prévaut sur les préoccupations de densité. Collectivement, l'évolution des facteurs de forme illustre la façon dont les choix de conception au niveau du rack se répercutent sur l'ensemble de la chaîne d'approvisionnement du marché des disques SSD en Chine.

Par technologie NAND : Dominance du TLC avec accélération du QLC

Les disques TLC ont contribué à hauteur de 52,10 % à la taille du marché des disques SSD en Chine en 2025, équilibrant l'endurance et l'économie pour les charges de travail courantes. Les volumes QLC, bien que plus faibles, progressent à un TCAC de 17,92 % à mesure que les archives cloud et les lacs de données IA valorisent le coût par bit. Le QLC à 232 couches de YMTC surpasse les tableaux mondiaux de densité, permettant aux fournisseurs de services cloud (CSP) chinois de consolider les niveaux de données froides sans risque d'importation. Le SLC et le MLC conservent des positions dans l'aérospatiale et les équipements IIoT nécessitant une durabilité extrême.

Les gains supplémentaires dépendront des améliorations LDPC côté contrôleur qui atténuent la fatigue d'écriture du QLC. Les éditeurs de micrologiciels nationaux expérimentent le placement de données par IA pour prolonger les cycles de vie, signalant une maturité plus profonde de l'écosystème dans le secteur des disques SSD en Chine. À l'avenir, les puces PLC prototypes pointent vers le prochain nœud de capacité, bien que l'adoption en volume reste hors de la fenêtre 2030.

Par application : La croissance en entreprise dépasse le segment client

Les déploiements en entreprise ont généré 57,40 % des revenus de 2025 et s'étendent à un TCAC de 14,74 %, alimentés par l'IA, la modernisation des ERP et les mandats de cloud souverain. La protection contre les pertes d'alimentation, la télémétrie intelligente et le chiffrement TCG Opal distinguent les références premium des produits grand public. Inversement, les disques clients suivent les cycles des smartphones et du jeu vidéo ; les mises à jour de téléphones mobiles atones en 2024 ont freiné la croissance, mais la demande différée est appelée à relancer les expéditions à la fin de 2025.

Les stratégies de groupage des fabricants OEM lient de plus en plus les commandes de SSD d'entreprise aux sockets de CPU serveur nationaux, augmentant la capture de valeur locale. Parallèlement, le segment client bénéficie du ruissellement du PCIe 5.0, offrant aux ordinateurs portables de milieu de gamme une réactivité instantanée. Cette dynamique à double voie assure la résilience des volumes sur le marché des disques SSD en Chine, indépendamment des fluctuations des dépenses d'investissement en entreprise.

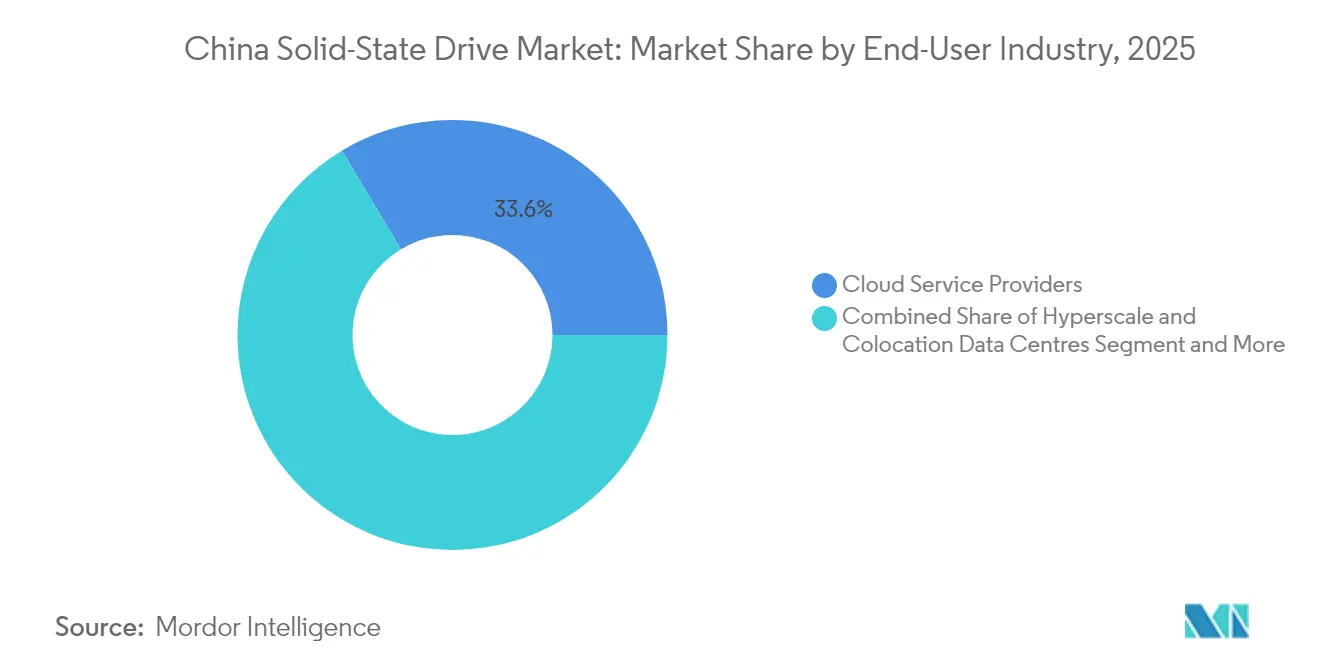

Par secteur d'utilisation finale : Les fournisseurs cloud en tête avec accélération hyperscale

Les fournisseurs de services cloud représentaient 33,60 % des expéditions en 2025, tandis que les opérateurs hyperscale et de colocation affichent le TCAC le plus rapide à 16,95 % grâce à des déploiements IA agressifs. Les marques d'électronique grand public absorbent de grandes quantités de modules M.2, mais leurs fluctuations annuelles introduisent de la volatilité. L'automatisation industrielle et les passerelles périphériques absorbent des références robustifiées à mesure que les usines se numérisent sous les mandats d'Industrie 4.0. Les segments automobile et transport affichent une teneur croissante en SSD par véhicule, allant des caches d'infodivertissement à l'enregistrement d'événements pour les systèmes d'aide à la conduite (ADAS).

Les projets de centres de données gouvernementaux, souvent acheminés par les trois opérateurs télécom d'État, garantissent des commandes d'ancrage qui stabilisent le chargement des usines. De tels contrats s'imbriquent avec les directives de sécurité nationale favorisant la NAND nationale, ancrant davantage la base de demande structurelle du marché des disques SSD en Chine.

Analyse géographique

Pékin-Tianjin-Hebei, le Delta du fleuve Yangtze et la Grande Baie abritent l'essentiel des grappes d'entraînement IA et des usines d'assemblage de semi-conducteurs. Ces corridors disposent de dorsales fibre robustes et sont proches des principaux sièges sociaux des CSP, garantissant une faible latence entre les nœuds de calcul et les utilisateurs finaux. La concentration des lignes de production d'ordinateurs portables OEM à Suzhou et Kunshan renforce encore la demande régionale en modules M.2 et circuits intégrés de contrôleurs.

Le Guizhou, la Mongolie intérieure et le Gansu émergent comme des pôles attractifs pour les centres de données à énergie verte dans le cadre de la politique Est-Données-Ouest-Calcul. Les tarifs subventionnés de l'hydroélectricité et les grandes parcelles foncières font de ces localités des sites idéaux pour les campus hyperscale, se traduisant par des carnets de commandes soutenus pour les dispositifs U.2 et E1.S. Les objectifs de latence inférieurs à 20 ms nécessitent une mise en cache SSD haute vitesse aux nœuds d'agrégation, alignant la demande occidentale directement avec les références de qualité entreprise sur le marché des disques SSD en Chine.

Le Jiangsu, le Zhejiang et le Hubei stimulent l'adoption des SSD IIoT et automobile. Le complexe de YMTC à Wuhan ancre un écosystème local de maisons d'encapsulation et de studios de conception de micrologiciels, réduisant les délais pour les marques nationales. Les voies d'expédition interprovinciales rationalisent la logistique d'approvisionnement, permettant des modèles de livraison en flux tendu qui minimisent le risque d'inventaire dans les canaux au sein du secteur des disques SSD en Chine.

Paysage concurrentiel

Les fournisseurs internationaux — Samsung Electronics Co., Ltd., SK Hynix Inc., Western Digital Corporation et Kioxia Holdings Corporation — conservent une forte notoriété de marque, mais leur part de marché combinée a reculé à mesure que les challengers nationaux augmentent leur production. YMTC, Kimtigo Technology Co., Ltd. et BIWIN Storage Technology Co., Ltd. ont ensemble dépassé 20 % de parts en 2024, tirant parti de la parité prix-performance et de la personnalisation rapide pour les acheteurs locaux. Les fournisseurs chinois bénéficient d'incitations politiques et de cycles de conception plus courts, leur permettant de précharger des micrologiciels adaptés aux interfaces utilisateur en mandarin et aux suites de chiffrement nationales.

Les mouvements stratégiques soulignent les ambitions d'intégration verticale. Huawei Technologies Co., Ltd. a dévoilé un disque hybride magnéto-électrique qui fusionne le débit SSD avec la capacité de type bande pour les archives froides, réduisant la consommation d'énergie de 90 % dans les tests internes. YMTC a déposé près de 20 brevets début 2025 couvrant le blindage CEM des puces empilées et les optimisations d'interconnexion, témoignant d'une profondeur de R&D. Sur le front international, le SSD NVMe LC9 122,88 To de Kioxia Holdings Corporation cible les scénarios de mutualisation IA, positionnant l'entreprise pour les racks à ultra-haute densité. [4]Tom's Hardware China Desk, "La Fête des célibataires voit les fournisseurs nationaux de SSD dépasser Samsung Electronics Co., Ltd.," Tom's Hardware, tomshardware.com

Les fusions-acquisitions remodèlent le paysage. La fusion en 2025 de Hygon et Dawning crée une pile de bout en bout allant des CPU compatibles x86 aux sous-systèmes de stockage, promettant une optimisation plus étroite pour les serveurs fabriqués en Chine. À mesure que les usines nationales montent en puissance, le chevauchement des prix avec les disques importés se réduit, intensifiant la concurrence. Le niveau de concentration modéré laisse présager de nouvelles vagues de consolidation à mesure que les entreprises cherchent des synergies de capacité et des portefeuilles de propriété intellectuelle pour les contrôleurs afin de maintenir leur différenciation sur le marché des disques SSD en Chine.

Leaders du secteur des disques SSD en Chine

Samsung Electronics Co., Ltd.

Yangtze Memory Technologies Co., Ltd.

Kingston Technology Company, Inc.

Western Digital Corporation

SK Hynix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hygon Information Technology et Dawning Information Industry ont annoncé une fusion entièrement en actions visant à intégrer la conception de puces et la fabrication de serveurs, ciblant 53,6 % de parts de marché des CPU serveur nationaux.

- Mars 2025 : KIOXIA a lancé la série LC9 SSD NVMe de 122,88 To basé sur la NAND 3D BiCS FLASH Gen 8.

- Mars 2025 : UNIS a lancé sa gamme de SSD S5 PCIe 5.0 atteignant 14,9 Go/s en lectures séquentielles.

- Janvier 2025 : L'Association des semi-conducteurs de Chine a révisé les règles d'origine des puces pour donner la priorité à l'emplacement de l'usine de fabrication de plaquettes dans les codes tarifaires.

Périmètre du rapport sur le marché des disques SSD en Chine

Le SSD fonctionne comme stockage secondaire pour l'ordinateur, utilisant des assemblages de circuits intégrés pour stocker des données. Le marché chinois des disques SSD comprend le Serial Advanced Technology Attachment (SATA) et le Peripheral Component Interconnect (PCI) Express utilisés par les clients des secteurs entreprise et grand public. L'étude de marché fournit une analyse détaillée des SSD sur le marché chinois ainsi que des diverses opportunités de croissance et défis auxquels font face les fournisseurs régionaux. L'étude de marché propose également une brève analyse de l'impact de la Covid-19 sur le marché étudié.

Le marché chinois des disques SSD est segmenté par application (entreprise et clients) et interface (Serial Advanced Technology Attachment (SATA) et Peripheral Component Interconnect (PCI) Express).

Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD) pour tous les segments susmentionnés.

| Serial ATA (SATA) |

| PCI Express (PCIe/NVMe) |

| Serial-Attached SCSI (SAS) |

| USB / Autres embarqués |

| Disques 2,5 pouces |

| Modules M.2 |

| U.2 / E1.S |

| Cartes d'extension |

| SLC / MLC |

| TLC |

| QLC |

| PLC (Prototype) |

| Entreprise |

| Client |

| Fournisseurs de services cloud |

| Centres de données hyperscale et de colocation |

| Fabricants OEM d'électronique grand public |

| Industrie et fabrication |

| Automobile et transport |

| Aérospatiale et défense |

| Par interface | Serial ATA (SATA) |

| PCI Express (PCIe/NVMe) | |

| Serial-Attached SCSI (SAS) | |

| USB / Autres embarqués | |

| Par facteur de forme | Disques 2,5 pouces |

| Modules M.2 | |

| U.2 / E1.S | |

| Cartes d'extension | |

| Par technologie NAND | SLC / MLC |

| TLC | |

| QLC | |

| PLC (Prototype) | |

| Par application | Entreprise |

| Client | |

| Par secteur d'utilisation finale | Fournisseurs de services cloud |

| Centres de données hyperscale et de colocation | |

| Fabricants OEM d'électronique grand public | |

| Industrie et fabrication | |

| Automobile et transport | |

| Aérospatiale et défense |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des disques SSD en Chine ?

Le marché s'élève à 4,56 milliards USD en 2026.

À quelle vitesse le marché des disques SSD en Chine devrait-il croître ?

Les revenus devraient augmenter à un TCAC de 11,14 %, pour atteindre 7,72 milliards USD d'ici 2031.

Quelle interface domine le marché des disques SSD en Chine ?

Les disques PCIe/NVMe détiennent 61,35 % de parts de marché et progressent à un TCAC de 14,32 % jusqu'en 2031.

Pourquoi la NAND QLC gagne-t-elle du terrain en Chine ?

Le coût par bit inférieur du QLC convient aux lacs de données IA et au stockage d'archivage, entraînant un TCAC de 17,92 % pour cette technologie.

Comment la politique Est-Données-Ouest-Calcul influence-t-elle la demande ?

Elle déplace la construction des centres de données vers les provinces occidentales, stimulant les commandes de SSD de qualité entreprise répondant aux objectifs de latence.

Quel segment d'utilisateurs finaux affiche l'adoption de SSD la plus rapide ?

Les centres de données hyperscale et de colocation affichent la plus forte croissance à un TCAC de 16,95 %, alimentée par les charges de travail d'entraînement IA.

Dernière mise à jour de la page le: