Taille et part du marché indien de l'amidon et des dérivés d'amidon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

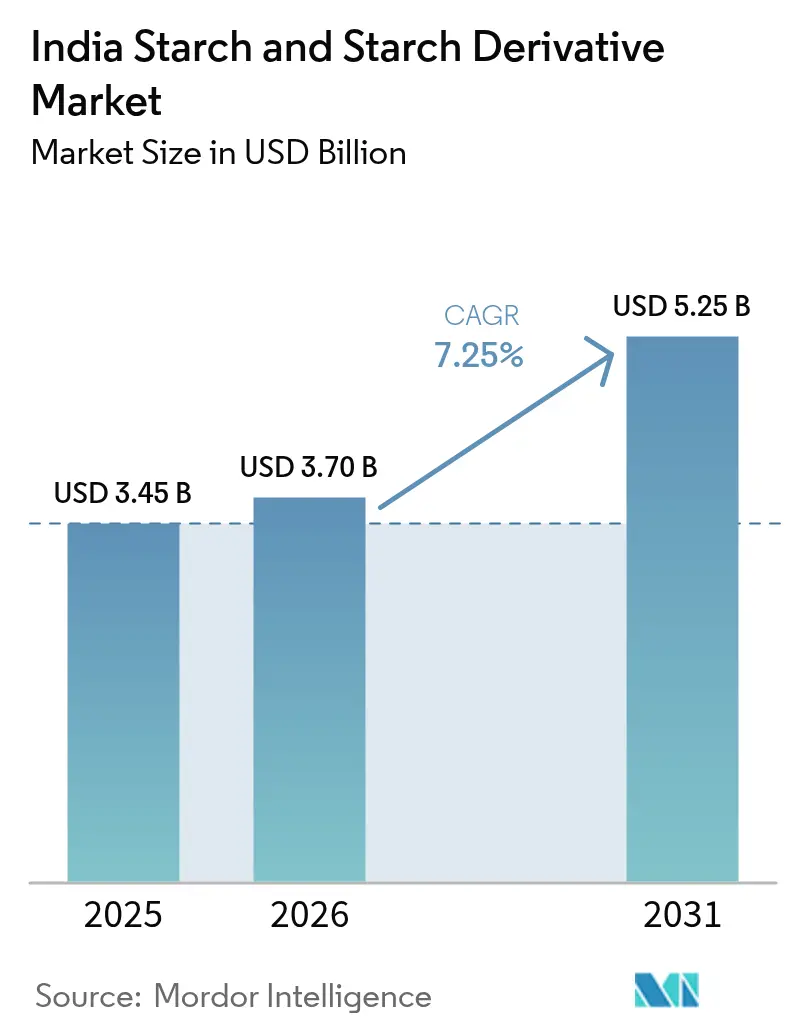

| Taille du marché de l'année de base (2025) | 3.45 Milliards de dollars |

| Taille du Marché (2026) | 3.7 Milliards de dollars |

| Taille du Marché (2031) | 5.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'amidon et des dérivés d'amidon par Mordor Intelligence

La taille du marché indien de l'amidon et des dérivés d'amidon était évaluée à 3,45 milliards USD en 2025 et devrait croître de 3,7 milliards USD en 2026 pour atteindre 5,25 milliards USD d'ici 2031, à un CAGR de 7,25 % durant la période de prévision (2026-2031). La croissance découle des politiques de mélange d'éthanol qui ont stimulé la demande de maïs, de l'adoption croissante d'amidons modifiés à étiquette propre dans les catégories alimentation et boissons, et des changements soutenus par les politiques en faveur des bioplastiques à base d'amidon à la suite de l'interdiction des plastiques à usage unique. L'expansion parallèle dans la fabrication pharmaceutique, où les cyclodextrines améliorent les performances des systèmes de délivrance de médicaments, et dans l'emballage pour le commerce électronique, où les adhésifs à base d'amidon remplacent les colles synthétiques, renforce davantage les opportunités de revenus. Les principaux facteurs habilitants comprennent la chaîne d'approvisionnement intégrée en maïs de l'Inde, le taux de mélange d'éthanol de 17,98 % atteint par le gouvernement en février 2025, et les investissements réguliers dans de nouveaux projets d'acide polylactique (PLA) qui ancrent la demande latente en amidon. Néanmoins, la volatilité des prix du maïs, le contrôle de qualité lié aux OGM et la capacité insuffisante de mouture par voie humide mettent à l'épreuve les marges à court terme, soulignant la nécessité de couvertures sur les matières premières et de mises à niveau des procédés.

Points clés du rapport

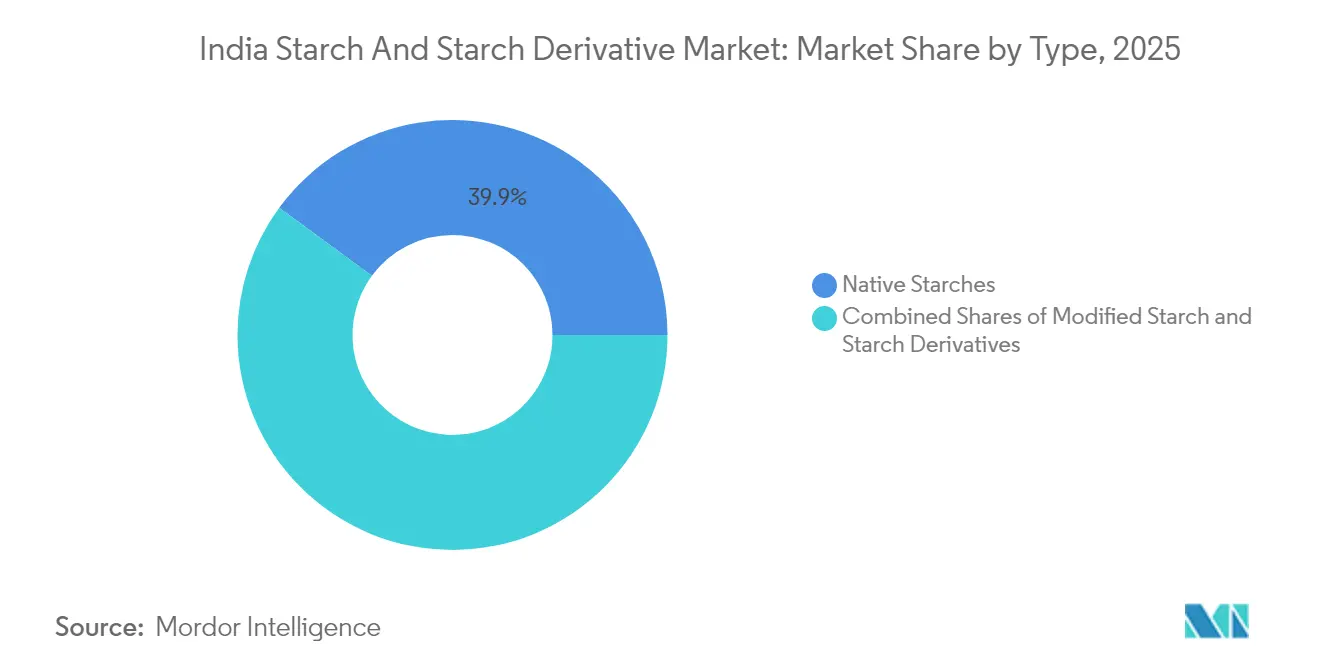

- Par type, les amidons natifs ont dominé avec 39,92 % de la part du marché indien de l'amidon et des dérivés d'amidon en 2025, tandis que les amidons modifiés devraient croître à un CAGR de 7,90 % jusqu'en 2031.

- Par source, le maïs a représenté une part de 62,05 % du marché indien de l'amidon et des dérivés d'amidon en 2025 ; les amidons à base de blé sont prêts à se développer à un CAGR de 8,41 %.

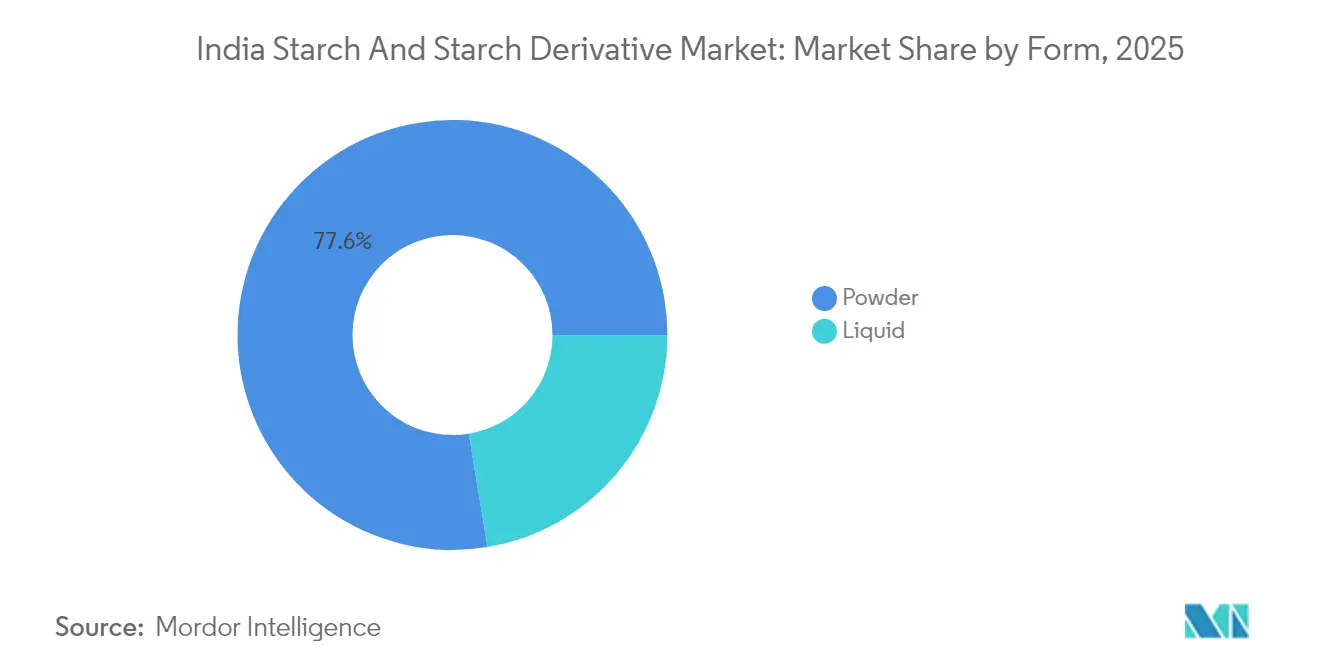

- Par forme, la poudre a représenté 77,61 % de la part de marché en 2025, tandis que l'amidon liquide devrait progresser à un CAGR de 4,95 %.

- Par application, l'alimentation et les boissons ont représenté 52,94 % de la part du marché indien de l'amidon et des dérivés d'amidon en 2025, tandis que l'utilisation pharmaceutique progresse à un CAGR de 8,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'amidon et des dérivés d'amidon

Analyse de l'impact des moteurs*

| Moteurs | Impact (~%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de la chaîne d'approvisionnement domestique abondante en maïs | +1.2% | National, avec concentration au Madhya Pradesh, Karnataka, Maharashtra | Moyen terme (2-4 ans) |

| Hausse de la demande d'amidons modifiés à étiquette propre | +1.5% | Centres urbains, pôles de fabrication de produits de grande consommation | Court terme (≤ 2 ans) |

| Absorption d'amidon pour le papier et l'emballage portée par le commerce électronique | +1.8% | National, avec des gains précoces à Delhi NCR, Mumbai, Bangalore | Court terme (≤ 2 ans) |

| Impulsion gouvernementale sur le mélange d'éthanol stimulant les sirops de glucose | +2.1% | National, avec un accent sur les États producteurs de sucre | Moyen terme (2-4 ans) |

| Émergence des bioplastiques à base d'amidon remplaçant les plastiques à usage unique | +0.9% | National, avec un accent sur la conformité réglementaire | Long terme (≥ 4 ans) |

| Adoption des cyclodextrines dans les systèmes de délivrance de médicaments pharmaceutiques indiens | +0.8% | Pôles de fabrication pharmaceutique au Gujarat, Hyderabad, Pune | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration de la chaîne d'approvisionnement domestique abondante en maïs

En 2024/25, la production de maïs en Inde devrait atteindre 37 millions de tonnes métriques, selon le Service agricole étranger de l'USDA [1]Service agricole étranger de l'USDA, "Volume de production du maïs en Inde", www.fas.usda.gov. Cette production robuste de maïs offre des avantages stratégiques aux fabricants d'amidon. En intégrant les chaînes d'approvisionnement domestiques, l'Inde réduit non seulement sa dépendance aux importations, mais acquiert également un avantage en termes de coûts, notamment dans le contexte de la fluctuation des prix mondiaux du maïs. En Inde, environ 14 % de la production de maïs est destinée à la fabrication d'amidon, établissant une base solide pour l'expansion du secteur. Ce segment bénéficie considérablement des initiatives gouvernementales telles que la Mission pour l'agriculture numérique, qui vise à moderniser le secteur agricole grâce à l'intégration technologique. De plus, les avancées dans les infrastructures post-récolte, notamment les installations de stockage et de transformation, ont renforcé la chaîne d'approvisionnement. Ces développements stimulent non seulement la productivité agricole, mais positionnent également les fabricants nationaux avantageusement par rapport à leurs homologues dépendants des importations, favorisant la croissance à long terme dans le secteur de la fabrication d'amidon.

Hausse de la demande d'amidons modifiés à étiquette propre

En Inde, une tendance vers les produits à étiquette propre transforme le secteur de la transformation alimentaire, qui est en passe d'atteindre 535 milliards USD d'ici 2025-26, selon le Département américain de l'agriculture. Les consommateurs urbains, de plus en plus soucieux de leur santé, se tournent vers les amidons modifiés comme substituts naturels aux additifs synthétiques. Les entreprises privilégient désormais les formulations à étiquette propre, s'appuyant fortement sur les systèmes d'amidon modifié pour améliorer la texture et la sensation en bouche, selon Food Ingredients First. Notamment, les amidons réticulés émergent comme des favoris en raison de leur stabilité supérieure et de leurs avantages fonctionnels dans les aliments transformés, présentant une meilleure résistance à la rétrogradation et aux défis de congélation-décongélation. Les fabricants alimentaires adoptent ces amidons modifiés non seulement pour se conformer aux normes réglementaires, mais aussi pour maintenir la qualité des produits, stimulant une croissance régulière de la demande dans les secteurs de la boulangerie, des produits laitiers et des aliments de commodité.

Absorption d'amidon pour le papier et l'emballage portée par le commerce électronique

Le secteur indien du papier et de l'emballage connaît une hausse remarquable, avec des exportations multipliées par six entre 2015-16 et 2021-22, largement alimentées par l'essor du commerce électronique et une impulsion vers la durabilité, selon Invest India. Le secteur du carton ondulé profite des avantages du pivot de l'industrie vers l'emballage à base de papier, notamment avec un passage des adhésifs synthétiques aux adhésifs à base d'amidon. Cargill est à l'avant-garde, proposant des amidons modifiés comme C☆iGum™ et C☆iBond™, qui non seulement améliorent l'efficacité de la production, mais servent également de substituts écologiques aux additifs chimiques dans l'emballage, comme le souligne Cargill. Avec l'industrie qui privilégie désormais 70 % de sources de fibres non ligneuses, il existe une demande croissante pour des applications d'amidon spécialisées dans la fabrication de papier. Alors que le commerce électronique poursuit son ascension et que les consommateurs favorisent de plus en plus les emballages durables, la demande de revêtements barrières biosourcés dérivés de l'amidon est en hausse. Cette tendance positionne le segment pour une croissance robuste tout au long de la période de prévision.

Impulsion gouvernementale sur le mélange d'éthanol stimulant les sirops de glucose

En septembre 2024, le programme de mélange d'éthanol de l'Inde a vu sa capacité de production bondir à 1 623 crore de litres, selon le ministère du Pétrole et du Gaz naturel[2]Bureau d'information de la presse, "L'impulsion éthanol de l'Inde : une voie vers la sécurité énergétique", www.pib.gov.in. Le programme révisé de subvention des intérêts sur l'éthanol du gouvernement oriente les sucreries coopératives vers des usines multi-matières premières, exploitant désormais le maïs et les céréales alimentaires endommagées. Ce changement est une aubaine pour les producteurs de sirop de glucose, comme le souligne PRS India. Avec une hausse notable de la production d'éthanol à base de maïs, le gouvernement a répondu en augmentant les prix d'achat de 29 %, orientant l'attention vers l'éthanol à base de céréales, au détriment de son homologue à base de sucre, selon le Département américain de l'agriculture. Ce pivot stratégique ouvre deux voies aux fabricants d'amidon : ils peuvent soit vendre directement du sirop de glucose aux producteurs d'éthanol, soit se lancer dans la production de dérivés à valeur ajoutée à partir des résidus de transformation.

Analyse de l'impact des contraintes*

| Contraintes | Impact (~%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du maïs due à la détournement croissant vers l'éthanol | -1.8% | National, avec un impact aigu sur les centres de transformation | Court terme (≤ 2 ans) |

| Problèmes de qualité dus à l'adultération par des ingrédients génétiquement modifiés | -1.1% | National, avec une application plus stricte dans les unités orientées vers l'exportation | Moyen terme (2-4 ans) |

| Usines de mouture par voie humide sous-dimensionnées limitant la cohérence de la qualité | -0.9% | Pôles de fabrication régionaux, notamment au Punjab, Gujarat | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur l'adoption des alternatives aux plastiques à usage unique | -0.7% | National, avec une mise en œuvre variable au niveau des États | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du maïs due au détournement croissant vers l'éthanol

Le passage de l'Inde du statut d'exportateur de maïs à celui d'importateur net a entraîné des fluctuations de prix significatives. Les prix du maïs ont bondi à 27,35 USD par quintal, sous l'effet de la demande d'éthanol, qui consomme 6 à 7 millions de tonnes par an. Cette hausse des prix a un effet direct sur les coûts des matières premières pour les fabricants d'amidon, touchant le plus durement les petits acteurs disposant d'un pouvoir d'achat limité. En réponse à ces défis, le gouvernement envisage l'importation de maïs génétiquement modifié à des droits réduits pour remédier aux pénuries d'approvisionnement. Cependant, le calendrier des approbations réglementaires reste une zone grise. Pendant ce temps, les producteurs de volaille poussent pour des importations de maïs en franchise de droits, soulignant la pression sur la chaîne d'approvisionnement plus large et ses implications pour la compétitivité du secteur de l'amidon. Le maïs représentant 60 à 70 % des coûts de production pour de nombreux dérivés d'amidon, cette volatilité pose des obstacles de planification significatifs pour les fabricants. En conséquence, les entreprises ont recours soit à des stratégies de couverture avancées, soit à la répercussion des coûts accrus sur leurs clients en aval.

Problèmes de qualité dus à l'adultération par des ingrédients génétiquement modifiés

Malgré les interdictions réglementaires, l'Autorité indienne de sécurité et de normes alimentaires (FSSAI) a trouvé des ingrédients génétiquement modifiés dans 32 % des échantillons alimentaires testés, posant des défis d'assurance qualité pour les fabricants d'amidon, selon le Centre pour la science et l'environnement[3]Centre pour la science et l'environnement, "Aliments transformés génétiquement modifiés en Inde", www.cdn.cseindia.org. Les projets de réglementation de la FSSAI de novembre 2022, selon le Département américain de l'agriculture, imposent des tests et un étiquetage rigoureux pour les ingrédients dérivés d'OGM, entraînant des coûts de conformité accrus pour les fabricants. Bien que l'ambiguïté réglementaire entourant les importations de maïs OGM puisse atténuer les contraintes d'approvisionnement, elle complique le contrôle de la qualité pour les producteurs d'amidon destinés aux applications alimentaires. Les fabricants axés sur l'exportation font face à un contrôle accru de la part des clients mondiaux exigeant une certification non-OGM. Cette exigence les oblige à établir des chaînes d'approvisionnement séparées et à adopter des protocoles de test rigoureux. De telles mesures strictes d'assurance qualité augmentent les coûts opérationnels et posent des défis pour les petits fabricants, en particulier ceux sans capacités de test avancées. Ce scénario pourrait conduire à une consolidation du marché, favorisant les grands acteurs disposant de meilleures ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les amidons natifs dominent malgré la croissance des amidons modifiés

En 2025, les amidons natifs détiennent une part de marché dominante de 39,92 %, tirant parti des avantages en termes de coûts et des applications répandues dans les secteurs de la transformation alimentaire et industriel. Pendant ce temps, les amidons modifiés constituent le segment à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,90 % jusqu'en 2031. Cette hausse est alimentée par leurs applications spécialisées, qui exigent des propriétés fonctionnelles améliorées telles qu'une meilleure stabilité, une modification de la texture et le respect des normes d'étiquette propre. Les dérivés d'amidon, tels que les sirops de glucose et la maltodextrine, connaissent une forte demande de la part des secteurs de l'éthanol et de la transformation alimentaire. Notamment, les sirops de glucose bénéficient des mandats gouvernementaux sur le mélange d'éthanol.

Ces dynamiques de segment soulignent l'évolution du paysage industriel de l'Inde. Alors que les amidons natifs traditionnels ont trouvé leur place dans les textiles et le papier, on observe un glissement notable vers des produits modifiés à plus haute valeur ajoutée destinés aux produits pharmaceutiques et aux aliments spécialisés. Les amidons réticulés deviennent populaires pour leur stabilité dans les aliments transformés. Dans le même temps, les dérivés de cyclodextrine connaissent une hausse dans les applications de systèmes de délivrance de médicaments, comme le souligne RSC Pharm. Bien que le sirop de maïs à haute teneur en fructose (HFCS) et les dextrines s'adressent à des marchés de niche, ils font face à la concurrence des édulcorants naturels, reflétant un glissement plus large des consommateurs vers les produits à étiquette propre.

Par source : dominance du maïs avec des alternatives émergentes

En 2025, le maïs représente 62,05 % de la part de marché, soutenu par la position de l'Inde en tant que 4e plus grand producteur mondial par superficie et une infrastructure robuste de mouture par voie humide concentrée au Gujarat, Punjab et Maharashtra. Les amidons à base de pomme de terre constituent le segment à la croissance la plus rapide, avec un CAGR attendu de 8,41 % jusqu'en 2031. Cette croissance est portée par leurs propriétés fonctionnelles supérieures et leur utilisation croissante dans les excipients pharmaceutiques et les produits alimentaires spécialisés. Les amidons à base de blé continuent de voir une demande régulière dans les applications traditionnelles, tandis que les amidons de tapioca répondent à des besoins industriels spécialisés nécessitant des caractéristiques de viscosité spécifiques.

La diversification des sources d'amidon met en évidence les efforts des fabricants pour gérer les risques et réduire la dépendance à une seule matière première dans un contexte de préoccupations liées à la volatilité des prix. Par exemple, Anil Limited exploite l'une des plus grandes installations de mouture par voie humide du maïs en Inde, avec une capacité de 550 tonnes par jour, illustrant les avantages d'échelle dans la transformation du maïs. De plus, des sources alternatives comme l'amidon de millet des prés sont explorées pour leur durabilité et leurs propriétés physicochimiques uniques, bien que leur évolutivité commerciale reste limitée.

Par forme : dominance de la poudre avec croissance du liquide

En 2025, la forme poudre détient une part de marché dominante de 77,61 %, soulignant une chaîne d'approvisionnement bien établie et la préférence des clients pour sa commodité et sa stabilité de stockage. Pendant ce temps, l'amidon liquide émerge comme le segment à la croissance la plus rapide, affichant un CAGR de 4,95 % jusqu'en 2031. Cette hausse est largement attribuée aux applications industrielles qui privilégient la commodité d'utilisation directe, notamment dans la fabrication de papier et les opérations d'encollage textile. La forme liquide simplifie non seulement la manutention, mais améliore également l'efficacité des procédés dans les environnements industriels à grand volume.

Les préférences spécifiques aux applications sont évidentes : les fabricants pharmaceutiques privilégient les formes en poudre pour leur précision de dosage et leur contrôle de qualité rigoureux. En revanche, les fabricants de papier se tournent vers les systèmes liquides, tirant parti des avantages pour leurs besoins de traitement en continu. Ce pivot vers les formes liquides témoigne de la sophistication et de l'automatisation croissantes dans les industries. Les systèmes d'injection directe, caractéristique de cette tendance, promettent une réduction des coûts de main-d'œuvre et une meilleure cohérence des procédés. Notamment, alors que le secteur évolue vers le liquide, les pratiques traditionnelles persistent. Par exemple, les amidons naturels utilisés dans l'encollage textile, notamment dans le processus ancestral de fabrication traditionnelle des saris, reposent encore sur des formes en poudre mélangées sur site pour obtenir la concentration parfaite.

Par application : leadership de l'alimentation et des boissons avec croissance pharmaceutique

En 2025, les applications alimentation et boissons détiennent une part de marché dominante de 52,94 %, soulignant la croissance robuste du secteur indien des aliments transformés, qui est en passe d'atteindre 535 milliards USD d'ici 2025-26. Pendant ce temps, le secteur pharmaceutique émerge comme le segment à la croissance la plus rapide, affichant un CAGR de 8,62 % jusqu'en 2031. Cette hausse est largement attribuée au statut de l'Inde en tant que puissance mondiale de fabrication pharmaceutique et à la tendance croissante à intégrer des excipients à base d'amidon dans les formulations médicamenteuses. Alors que les préférences des consommateurs s'orientent de plus en plus vers les ingrédients naturels, les applications de soins personnels et de cosmétiques connaissent une hausse notable. À l'inverse, le secteur de l'alimentation animale fait face à des défis, notamment la volatilité des prix du maïs, qui a des implications significatives pour l'économie du secteur avicole.

Reflétant l'influence croissante de l'Inde dans l'arène mondiale de la fabrication de médicaments, la croissance du segment pharmaceutique est soulignée par des mouvements stratégiques, tels que l'acquisition par Ingredion d'Amishi Drugs & Chemicals, renforçant leur portefeuille d'excipients. Les applications textiles continuent de montrer une demande régulière pour les agents d'encollage, bien qu'elles soient désormais confrontées à des pressions concurrentielles des alternatives synthétiques. La croissance renouvelée dans les applications papier et ondulation est stimulée par la demande croissante d'emballages pour le commerce électronique et un glissement vers la durabilité. Ce glissement favorise les adhésifs à base d'amidon par rapport à leurs homologues synthétiques. Une telle diversification entre les applications atténue non seulement la dépendance du marché à un seul secteur, mais ouvre également la voie à des opportunités de développement de produits spécialisés.

Analyse géographique

Le marché indien de l'amidon et des dérivés d'amidon présente de fortes concentrations régionales reflétant les zones de production agricole et les pôles industriels. Les États du nord, le Punjab et l'Haryana, sont en tête de la production d'amidon à base de blé, tirant parti de la proximité des approvisionnements en céréales et d'une infrastructure de mouture établie. Le Gujarat et le Maharashtra dominent la fabrication d'amidon à base de maïs, avec des entreprises comme Anil Limited exploitant des installations de mouture par voie humide à grande échelle qui servent à la fois les marchés intérieurs et d'exportation. Ces États bénéficient de la connectivité portuaire pour les importations de matières premières et les exportations de produits finis, créant des avantages logistiques qui soutiennent les positions de leadership sur le marché.

Les États du sud, le Karnataka, l'Andhra Pradesh et le Tamil Nadu, émergent comme des centres de croissance significatifs, portés par l'expansion des pôles de fabrication pharmaceutique et des industries de transformation alimentaire. Le pôle biotechnologique du Karnataka autour de Bangalore stimule la demande de dérivés d'amidon spécialisés dans les applications pharmaceutiques, tandis que la base agricole de l'Andhra Pradesh soutient à la fois l'approvisionnement en matières premières et l'expansion de la capacité de transformation. L'accent mis par la région sur les applications à haute valeur ajoutée crée des opportunités pour le développement de produits premium et des stratégies de fabrication orientées vers l'exportation.

Les États de l'est, notamment le Bengale-Occidental et l'Odisha, représentent des opportunités émergentes, notamment dans la production d'amidon à base de tapioca et les applications alimentaires traditionnelles. Ces régions bénéficient de coûts de main-d'œuvre plus bas et d'incitations gouvernementales au développement industriel, bien que les limitations d'infrastructure contraignent l'expansion de la fabrication à grande échelle. La diversification géographique reflète la structure fédérale de l'Inde, où les politiques au niveau des États influencent significativement les schémas de développement industriel et créent des avantages concurrentiels régionaux dans des applications d'amidon spécifiques et des produits dérivés.

Paysage concurrentiel

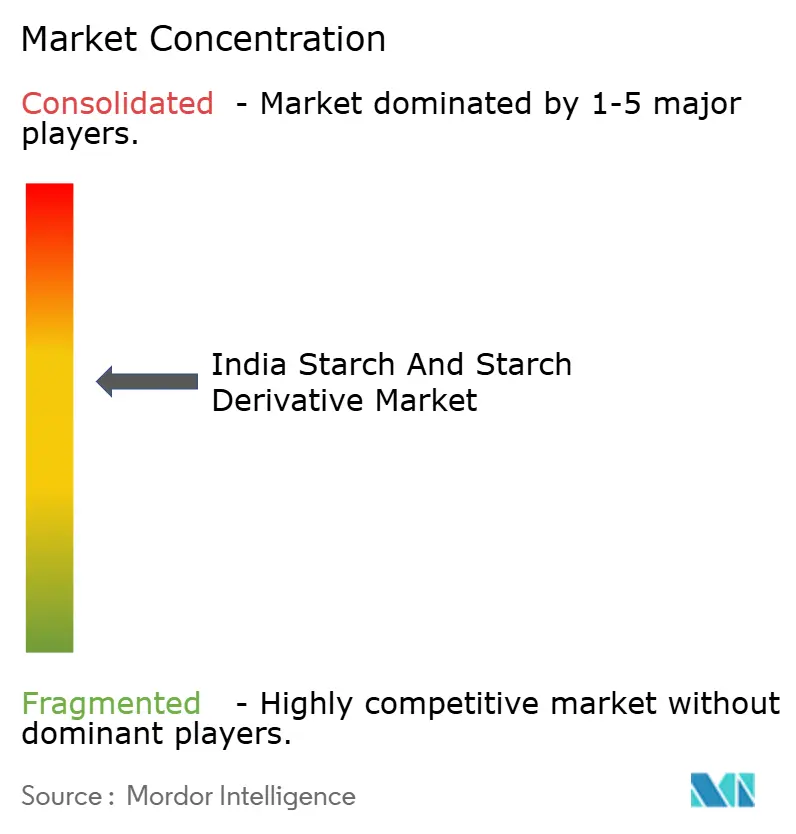

Le marché indien de l'amidon et des dérivés d'amidon présente une concentration modérée, indiquant une concurrence équilibrée entre les acteurs multinationaux établis et les fabricants nationaux spécialisés. Les leaders mondiaux comme Archer Daniels Midland, Cargill et Ingredion tirent parti de leur expertise technologique et de leurs chaînes d'approvisionnement intégrées pour servir les applications à haute valeur ajoutée, tandis que les acteurs nationaux comme Gulshan Polyols, Tirupati Starch et Sukhjit Starch maintiennent des positions concurrentielles grâce à leur connaissance des marchés régionaux et à leurs avantages en termes de coûts.

L'intensité concurrentielle s'est accrue à mesure que les politiques de mélange d'éthanol créent de nouveaux schémas de demande, obligeant les fabricants d'amidon traditionnels à adapter leurs portefeuilles de produits et leurs stratégies de chaîne d'approvisionnement. Les schémas stratégiques révèlent un glissement vers l'intégration verticale et la spécialisation par application, les entreprises investissant dans des capacités de transformation en aval pour capturer des marges plus élevées.

Le contrat d'approvisionnement en éthanol de Gulshan Polyols d'une valeur de 994 crore de roupies avec les principales sociétés de commercialisation pétrolière illustre cette tendance vers des relations directes avec les clients industriels. L'adoption technologique se concentre sur l'optimisation des procédés et l'amélioration de la qualité, les entreprises mettant en œuvre des protocoles de test avancés pour répondre aux préoccupations de contamination par les OGM et satisfaire aux normes de qualité à l'exportation. Des opportunités inexploitées existent dans les applications de bioplastiques et les excipients pharmaceutiques, où l'expertise technique spécialisée crée des barrières à l'entrée et soutient des stratégies de tarification premium.

Leaders du secteur indien de l'amidon et des dérivés d'amidon

Archer Daniels Midland Company

Ingredion Incorporated

Gulshan Polyols Ltd

Tirupati Starch & Chemicals Ltd

Sukhjit Starch & Chemicals Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Cargill Inc. a ouvert une nouvelle usine de mouture du maïs à Gwalior, en Inde. L'entreprise a ouvert cette usine en collaboration avec Satvik Agro Processors. Cette usine a été spécialement construite pour fournir la matière première destinée à la production de dérivés d'amidon.

- Décembre 2024 : Ingredion, Inc. a introduit l'amidon Novation Indulge 2940 dans son portefeuille de texturants à étiquette propre, présentant un amidon de maïs natif fonctionnel non-OGM. L'amidon offre des capacités de texture améliorées pour les applications de gélification et de co-texturation dans les produits laitiers, les alternatives laitières et les desserts.

Périmètre du rapport sur le marché indien de l'amidon et des dérivés d'amidon

L'amidon est un glucide extrait de matières premières agricoles, qui trouve des applications dans des milliers de produits alimentaires et non alimentaires du quotidien.

Le marché indien de l'amidon et des dérivés d'amidon est segmenté selon le type, la source et l'application. Par type, le marché est segmenté en maltodextrine, cyclodextrine, sirops de glucose, hydrolysats, amidon modifié et autres. Par source, le marché étudié est segmenté en maïs, blé, manioc et autres sources. Par application, le marché étudié est segmenté en alimentation et boissons, alimentation animale, industrie papetière, industrie pharmaceutique, bioéthanol, cosmétiques et autres applications industrielles.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Amidon natif | |

| Amidon modifié | |

| Dérivés d'amidon | Sirops de glucose |

| Sirop de maïs à haute teneur en fructose (HFCS) | |

| Maltodextrine | |

| Dextrines | |

| Autres |

| Maïs |

| Blé |

| Tapioca |

| Autres |

| Poudre |

| Liquide |

| Alimentation et boissons |

| Pharmaceutique |

| Soins personnels et cosmétiques |

| Alimentation animale |

| Textile |

| Papier et ondulation |

| Autres |

| Par type | Amidon natif | |

| Amidon modifié | ||

| Dérivés d'amidon | Sirops de glucose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Maltodextrine | ||

| Dextrines | ||

| Autres | ||

| Par source | Maïs | |

| Blé | ||

| Tapioca | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | |

| Pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Textile | ||

| Papier et ondulation | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du secteur indien de l'amidon et des dérivés ?

La taille du marché indien de l'amidon et des dérivés d'amidon s'élève à 3,7 milliards USD en 2026.

À quelle vitesse la demande devrait-elle croître jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un CAGR de 7,25 %, pour atteindre 5,25 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les amidons modifiés affichent la dynamique la plus forte, progressant à un CAGR de 7,90 % sur les tendances d'étiquette propre et de fonctionnalité.

Pourquoi les prix du maïs sont-ils essentiels pour les transformateurs d'amidon ?

Le maïs représente environ deux tiers des coûts de transformation ; le détournement vers l'éthanol resserre l'offre, comprimant directement les marges.

Dernière mise à jour de la page le: