Taille et part du marché de l'amidon de maïs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

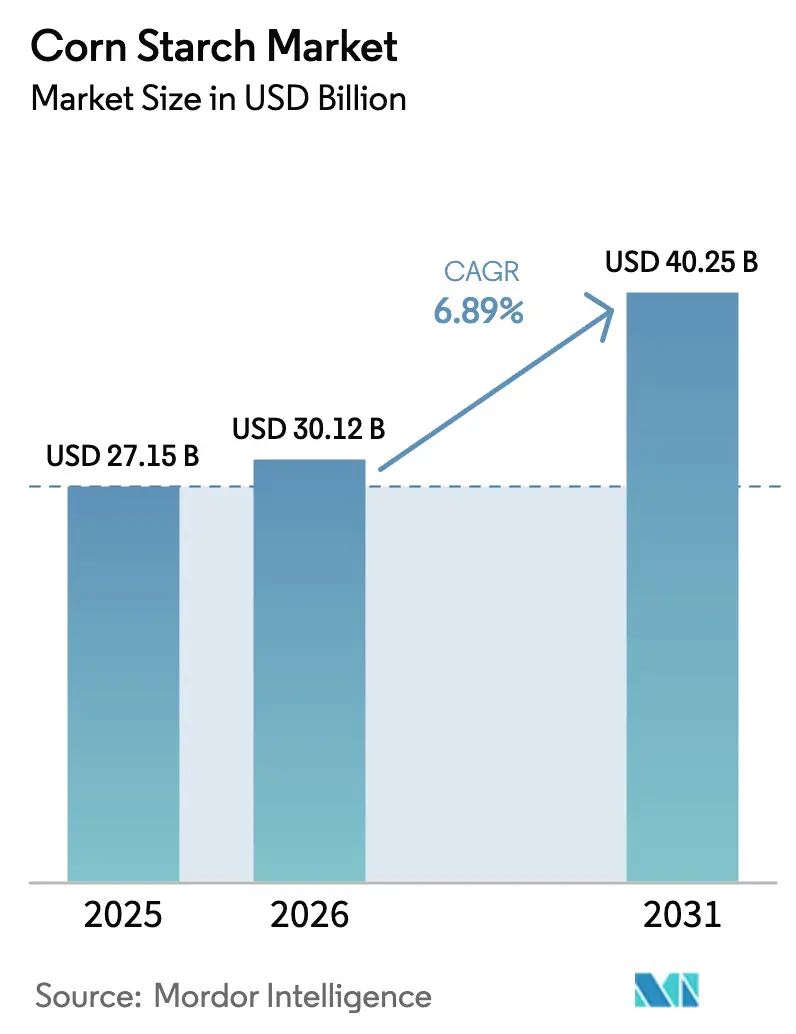

| Taille du Marché (2026) | 30.12 Milliards de dollars |

| Taille du Marché (2031) | 40.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

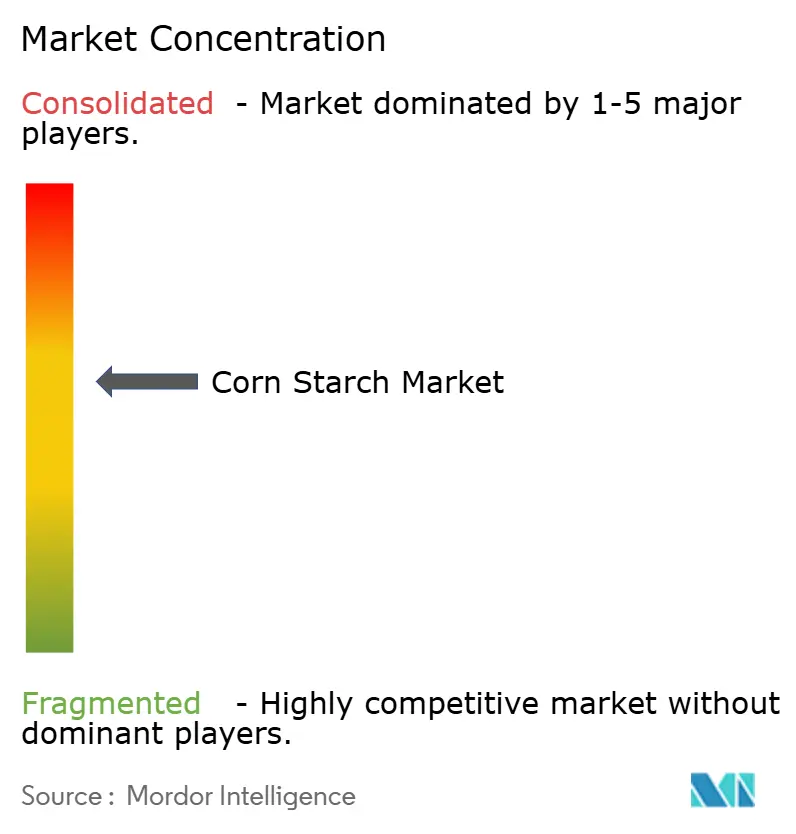

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon de maïs par Mordor Intelligence

La taille du marché de l'amidon de maïs est évaluée à 30,12 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 27,15 milliards USD, et devrait atteindre 40,25 milliards USD d'ici 2031, progressant à un TCAC de 6,89 %. La montée en puissance des exigences en matière d'étiquetage propre, une préférence croissante pour les matières premières industrielles d'origine biologique et le soutien réglementaire aux excipients naturels reconfigurent les décisions d'approvisionnement dans les chaînes de valeur de l'alimentation, des produits pharmaceutiques et du papier. La consommation nord-américaine reste ancrée par des actifs de mouture par voie humide matures, mais l'Asie-Pacifique accroît ses capacités pour capter la demande des producteurs d'aliments emballés et de médicaments génériques. L'activité en matière de brevets dans le domaine de la modification enzymatique de l'amidon, en hausse de 22 % d'une année sur l'autre en 2025, signale un pivot de la production de tonnage de base vers la spécialisation fonctionnelle. Par ailleurs, les règles d'approvisionnement fédérales qui favorisent les ingrédients à teneur en carbone renouvelable consolident la position de l'amidon de maïs en tant qu'intrant par défaut dans les adhésifs, les revêtements et les films biodégradables. Les opportunités d'expansion des marges se concentrent sur les grades non-OGM et doublement certifiés, où les clients continuent d'absorber des primes de 15 à 25 % pour la garantie de la chaîne d'approvisionnement et le positionnement en étiquetage propre.

Principaux enseignements du rapport

- Par type, l'amidon natif a capté 57,21 % de la valeur en 2025, tandis que les grades modifiés devraient se développer à un TCAC de 7,48 % jusqu'en 2031.

- Par forme, la poudre représentait 83,28 % du volume en 2025 ; l'amidon liquide progresse à un TCAC de 8,11 % jusqu'en 2031.

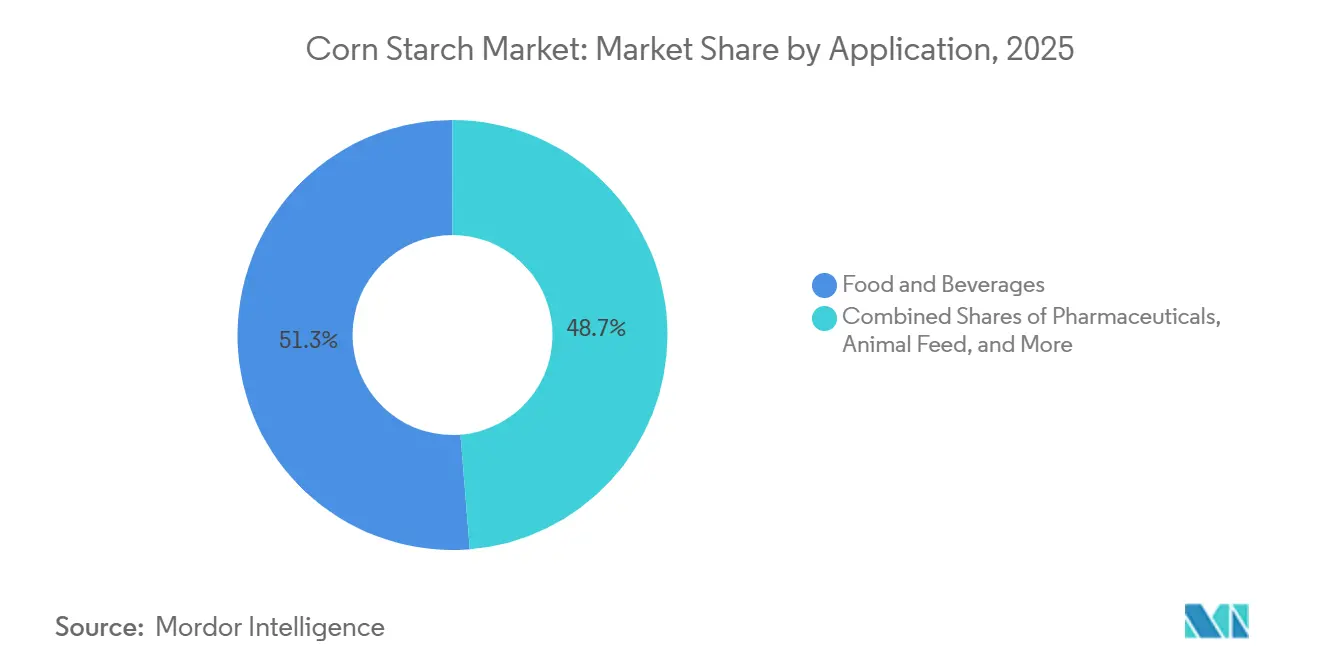

- Par application, l'alimentation et les boissons ont dominé avec 51,28 % du chiffre d'affaires en 2025, tandis que les produits pharmaceutiques devraient croître à un TCAC de 8,55 % durant 2026-2031.

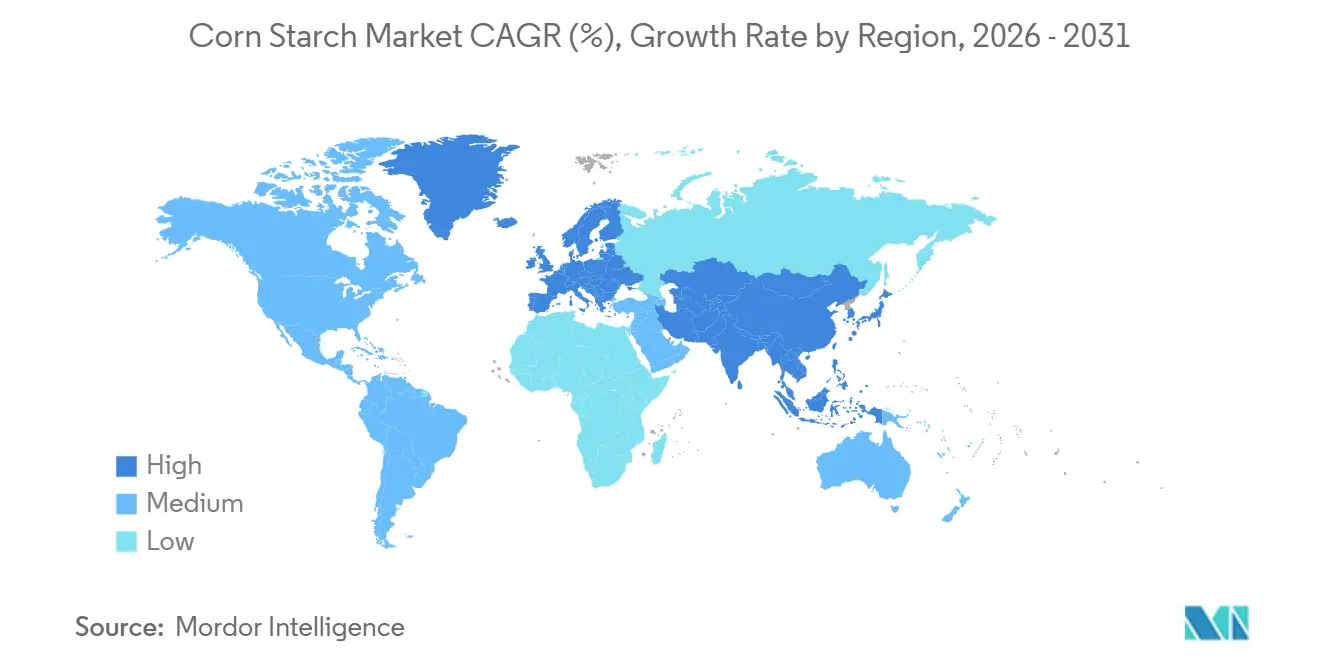

- Par géographie, l'Amérique du Nord représentait 35,46 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 8,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'amidon de maïs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande croissante de produits à étiquetage propre stimule la demande d'amidon de maïs natif | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Forte demande de liants sans gluten et sans allergènes dans les aliments transformés | +0.9% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Le virage du secteur pharmaceutique vers les excipients naturels stimule l'adoption de l'amidon de maïs | +1.5% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| L'utilisation de l'amidon de maïs modifié comme substitut de matière grasse gagne en popularité dans les produits à faible teneur calorique | +0.8% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| L'impulsion gouvernementale en faveur des matières premières industrielles d'origine biologique encourage l'utilisation de l'amidon de maïs | +1.1% | Mondial, plus fort aux États-Unis, dans l'Union européenne et en Chine | Long terme (≥ 4 ans) |

| La collation axée sur la santé stimule l'adoption de l'amidon de maïs comme ingrédient | +0.7% | Mondial, centres urbains en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La demande croissante de produits à étiquetage propre stimule l'adoption de l'amidon de maïs natif

Les marques exploitent de plus en plus l'amidon de maïs natif comme atout stratégique en raison de la préférence croissante des consommateurs pour des listes d'ingrédients reconnaissables. Une enquête de 2025 menée par le Conseil international d'information sur les aliments a révélé que 68 % des acheteurs américains évitent activement les produits contenant des additifs aux sonorités chimiques, contre 54 % en 2022. L'amidon de maïs natif, simplement étiqueté amidon de maïs

, répond à cette demande sans compromettre la texture dans les sauces, les soupes et les produits laitiers. De plus, les orientations publiées début 2024 par l'Autorité européenne de sécurité des aliments (EFSA) ont réaffirmé que les amidons natifs ne nécessitent pas de désignation par un numéro E[1]Source : Autorité européenne de sécurité des aliments, "Avis scientifique sur les amidons natifs," efsa.onlinelibrary.wiley.com. Cela offre aux formulateurs un avantage en matière de conformité sur les marchés où l'absence de numéros E influence les décisions d'achat, comme le souligne le Journal de l'EFSA. Cependant, l'amidon natif se comporte mal dans des conditions de cisaillement élevé ou de congélation-décongélation. Par conséquent, les marques lançant des produits stables à température ambiante ou surgelés continuent de s'appuyer sur des grades modifiés. Cela a créé un schéma de demande bifurqué qui profite aux fournisseurs disposant de capacités de production doubles. L'appel aux résultats du troisième trimestre 2025 d'Ingredion a souligné cette tendance, faisant état d'une croissance de 11 % d'une année sur l'autre des volumes d'amidon natif à étiquetage propre en Amérique du Nord, contre une augmentation de 4 % des volumes d'amidon modifié, mettant en évidence le changement porté par les consommateurs.

Le virage du secteur pharmaceutique vers les excipients naturels accélère l'adoption de l'amidon de maïs

Les changements réglementaires poussent les fabricants de médicaments génériques à remplacer les liants synthétiques par de l'amidon de maïs de grade pharmacopéial. En juin 2024, la FDA américaine a mis à jour sa base de données sur les ingrédients inactifs, identifiant 23 désintégrants synthétiques pour un suivi post-commercialisation renforcé. Pendant ce temps, l'amidon de maïs, un composant de confiance dans les formes pharmaceutiques solides orales depuis plus de 70 ans, reste non affecté par les nouvelles restrictions. En mars 2025, l'Organisation centrale de contrôle des normes pharmaceutiques de l'Inde a introduit un projet de directive exigeant que les fabricants nationaux de comprimés s'approvisionnent en au moins 30 % d'excipients d'origine végétale ou minérale d'ici 2028, favorisant les fournisseurs d'amidon de maïs certifiés ISO 9001 et Bonnes pratiques de fabrication. De même, en août 2025, l'Administration nationale des produits médicaux de Chine a imposé que les nouvelles demandes de génériques justifient l'utilisation d'excipients synthétiques par rapport aux alternatives naturelles. Ce changement réglementaire a créé une augmentation structurelle de la demande : la division amidon pharmaceutique de Roquette a enregistré une croissance de 19 % de son chiffre d'affaires au cours de l'exercice 2025, portée par les fabricants de génériques asiatiques qui passent de la polyvinylpyrrolidone à l'amidon de maïs prégélatinisé.

L'utilisation de l'amidon de maïs modifié comme substitut de matière grasse gagne du terrain dans les formulations à faible teneur calorique

Les gouvernements s'attaquent à la hausse des coûts de santé liés à l'obésité en encourageant la reformulation des produits alimentaires. Les amidons modifiés qui reproduisent la texture des matières grasses gagnent du terrain dans les produits laitiers, les produits de boulangerie et les vinaigrettes à teneur réduite en calories. Les directives diététiques 2024-2030 du Département américain de la santé et des services sociaux recommandent de limiter les graisses saturées à 10 % de l'apport calorique journalier. En réponse, les fabricants alimentaires substituent 20 à 40 % du beurre ou de la crème par de l'amidon de maïs cireux modifié par voie enzymatique, qui offre une texture crémeuse avec seulement un neuvième de la densité calorique. Tate & Lyle a lancé son substitut de matière grasse à étiquetage propre, CLARIA, fin 2023. En 2025, CLARIA a généré 47 millions USD de ventes, les applications yaourt et crème glacée représentant 62 % de son volume, selon le rapport annuel de la société. En mai 2025, la Commission européenne a mis à jour sa stratégie De la ferme à la table, visant une réduction de 15 % de la consommation moyenne par habitant de graisses saturées d'ici 2030. Cette mise à jour souligne la demande réglementaire croissante d'ingrédients mimétiques des matières grasses dans les 27 États membres de l'UE. De plus, les substituts de matières grasses offrent l'avantage de prolonger la durée de conservation en réduisant l'oxydation des lipides. Cela permet aux marques de réduire l'utilisation de conservateurs tout en renforçant leur positionnement en étiquetage propre. Ces avantages combinés soutiennent une prime de prix de 20 à 30 % par rapport aux amidons modifiés conventionnels.

L'impulsion gouvernementale en faveur des matières premières industrielles d'origine biologique renforce la demande d'amidon de maïs

Les cadres politiques aux États-Unis, dans l'Union européenne et en Chine intègrent de plus en plus des mandats de contenu biosourcé dans les marchés publics et les subventions industrielles. Cette évolution positionne l'amidon de maïs comme matière première privilégiée pour des produits tels que les adhésifs, les revêtements et les plastiques biodégradables. Le programme BioPreferred du Département américain de l'agriculture, réautorisé dans le Farm Bill de 2024 avec une augmentation budgétaire de 40 %, exige désormais que les agences fédérales donnent la priorité à l'achat de produits contenant au moins 25 % de carbone biosourcé. L'amidon de maïs, étant dérivé à 100 % de plantes, est automatiquement éligible à ce mandat. De même, le Plan d'action pour l'économie circulaire de l'Union européenne, révisé en février 2025, a introduit une exigence contraignante pour les États membres de s'approvisionner en 20 % de polymères et liants industriels à partir de matières premières renouvelables d'ici 2030, avec des pénalités financières en cas de non-conformité. En Chine, le Ministère de l'industrie et des technologies de l'information, en juillet 2025, a classé les adhésifs d'ondulation à base d'amidon de maïs comme matériau vert prioritaire

, permettant aux papeteries qui passent des résines synthétiques d'accéder à des prêts à faible taux d'intérêt et à des remises fiscales. Reflétant cette tendance, le rapport de durabilité 2025 de Cargill a révélé une augmentation de 27 % d'une année sur l'autre des ventes d'amidon bio-industriel. Les adhésifs d'ondulation et les résines pour films biodégradables ont contribué à parts égales à cette croissance, et Cargill s'attend à ce que la demande portée par les politiques soutienne une croissance à deux chiffres jusqu'en 2028.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La fluctuation des prix du maïs impacte la dynamique du marché | -0.6% | Mondial, aigu en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Défis liés au stockage et à la fonctionnalité de l'amidon natif | -0.3% | Régions tropicales et subtropicales (Asie-Pacifique, Moyen-Orient et Afrique) | Moyen terme (2 à 4 ans) |

| Restrictions réglementaires sur les ingrédients à base de maïs OGM | -0.5% | UE, Chine, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Le traitement complexe de l'amidon modifié augmente les coûts de fabrication | -0.4% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La fluctuation des prix du maïs injecte une volatilité des marges tout au long de la chaîne de valeur

Au cours des neuf premiers mois de 2025, les contrats à terme sur le maïs au Chicago Mercantile Exchange ont oscillé entre 4,12 USD et 4,70 USD le boisseau. Cette volatilité des prix a été alimentée par des perturbations météorologiques dans la ceinture maïsicole des États-Unis et par une demande d'exportation fluctuante de la Chine. La variation de prix de 14 % a comprimé les marges des producteurs d'amidon, dont les contrats clients fixent généralement les prix de vente pour six à douze mois. Le rapport des estimations mondiales de l'offre et de la demande agricoles d'octobre 2025 du Département américain de l'agriculture a projeté une baisse de 3,2 % des stocks mondiaux de maïs en fin de campagne pour l'année commerciale 2025-2026[2]Source : Département américain de l'agriculture, "WASDE octobre 2025," usda.gov. Cette baisse a été attribuée à des rendements inférieurs à la tendance en Argentine et au Brésil, qui représentent ensemble 22 % du commerce mondial du maïs. Les petits producteurs d'amidon sans programmes de couverture ni contrats céréaliers à long terme sont soumis à une pression significative. Selon les modèles de coûts industriels, une augmentation de 10 % des coûts du maïs entraîne une réduction de 6 à 7 % des marges brutes. Cela s'explique par le fait que la transformation de l'amidon apporte une valeur ajoutée limitée et que les coûts énergétiques sont largement fixes. Les grandes entreprises comme Archer Daniels Midland et Cargill atténuent ces risques grâce à l'intégration verticale. Par exemple, le rapport annuel 2025 d'ADM indique que 68 % du maïs qu'elle transforme pour l'amidon provient d'élévateurs appartenant à la société ou de contrats pluriannuels avec des agriculteurs, la protégeant des pics de prix sur le marché au comptant. Une autre stratégie qui gagne en popularité est la co-implantation d'usines d'amidon avec des installations d'éthanol. Cette configuration permet aux producteurs de vendre l'huile de maïs et les drêches de distillerie comme coproduits, réduisant ainsi le coût net de production de l'amidon de 8 à 12 %.

Les restrictions réglementaires sur le maïs OGM resserrent les chaînes d'approvisionnement et augmentent les coûts

Dans le cadre du régime strict d'étiquetage des OGM de l'Union européenne, défini dans le Règlement (CE) n° 1829/2003 et appliqué par des contrôles aléatoires aux ports d'entrée, les importateurs d'amidon sont tenus de certifier que tout produit contenant plus de 0,9 % de matière OGM est étiqueté. Cependant, la plupart des marques alimentaires européennes rejettent les ingrédients étiquetés, poussant les fournisseurs à s'approvisionner en maïs non-OGM avec une prime de 15 à 25 %. La norme révisée GB 2763 de la Chine, qui entrera en vigueur en janvier 2025, abaisse significativement les seuils de résidus de maïs OGM autorisés dans l'amidon de qualité alimentaire, de 5 % à 0,5 %. Cette réglementation plus stricte oblige les importateurs chinois à sécuriser des expéditions à identité préservée avec certification tierce, augmentant les coûts à l'arrivée de 18 à 22 USD par tonne métrique. En avril 2025, l'Autorité indienne de sécurité et de normes alimentaires a proposé une divulgation obligatoire des OGM pour tous les amidons utilisés dans les aliments emballés via un document de consultation. Malgré cette croissance, le maïs non-OGM ne représente encore que 2,3 % des plantations totales de maïs aux États-Unis, créant un déséquilibre persistant entre l'offre et la demande qui maintient les primes non-OGM à un niveau élevé. Les producteurs qui investissent dans une manutention dédiée non-OGM - tels que des silos séparés, des protocoles de nettoyage rigoureux et une documentation détaillée de la chaîne de traçabilité - peuvent capter ces primes. Cependant, l'investissement en capital requis, allant de 3 à 5 millions USD pour un moulin humide de taille moyenne, décourage les opérateurs plus petits et consolide la capacité non-OGM parmi les acteurs de premier plan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'amidon modifié gagne du terrain grâce à sa polyvalence fonctionnelle

En 2025, l'amidon natif représentait 57,21 % de la valeur du marché. Cependant, les grades modifiés devraient croître à un solide TCAC de 7,48 %, indiquant un changement de tendance du marché d'ici 2031. Cette croissance met en évidence une demande croissante de stabilité améliorée, qu'elle soit thermique, au cisaillement ou à la congélation-décongélation, dans les plats surgelés et les desserts prêts à consommer. Le marché de l'amidon de maïs modifié devrait se développer davantage, porté par les acheteurs pharmaceutiques qui privilégient les options prégélatinisées pouvant réduire le temps de compression jusqu'à 20 %. Les producteurs compensent les coûts de conversion plus élevés par des primes de prix allant de 20 % à 35 %. Ils tirent également parti des autorisations Codex élargies, qui, en 2024, ont ajouté 18 nouvelles catégories alimentaires.

Alors que les régions sensibles aux prix continuent de s'appuyer sur l'amidon natif pour les snacks ambiants et les garnitures de boulangerie, un changement significatif est évident. En 2025, le commerce de détail organisé en Inde a atteint une pénétration de 14 %, stimulant les circuits de produits surgelés et réfrigérés et créant des opportunités pour les offres modifiées. En Chine, les moulins par voie humide ont augmenté leur capacité acétylée de 22 % entre 2023 et 2025 pour répondre à la demande croissante des lignes de raviolis surgelés, qui ont connu une croissance de 16 % cette année-là. En conséquence, le marché de l'amidon de maïs devrait suivre une double trajectoire : l'amidon natif conservera son échelle, tandis que les grades modifiés stimuleront la croissance du chiffre d'affaires et des marges.

Par forme : la poudre domine, mais l'amidon liquide progresse dans les modèles d'approvisionnement en flux tendu

En 2025, la poudre représentait 83,28 % des expéditions en raison de sa faible teneur en humidité, qui assure la stabilité en rayon et la compatibilité avec les mélanges secs, notamment dans les produits pharmaceutiques et la production de snacks. L'amidon liquide, fourni sous forme de bouillie à 35-40 % de matières sèches, connaît un TCAC de 8,11 %. Cette croissance est attribuée aux papeteries et aux usines de boissons qui mettent en œuvre des systèmes d'alimentation continue, qui non seulement éliminent l'exposition aux poussières, mais réduisent également le temps de préparation des lots de 30 à 40 minutes. Bien que la poudre maintienne sa domination sur le marché de l'amidon de maïs, la demande croissante d'amidon liquide reflète les avancées en ingénierie des procédés pour les opérations à grande échelle.

Les limitations d'infrastructure maintiennent la poudre prédominante dans les marchés fragmentés qui manquent d'installations de citernes en vrac. De plus, les restrictions sur le nombre de micro-organismes en vertu du Règlement UE 2073/2005 nécessitent des solutions coûteuses de stockage à froid ou de conservation pour les formats liquides dans les aliments prêts à consommer, freinant l'adoption parmi les petits transformateurs. En Europe occidentale, les boulangeries adoptent de plus en plus des modèles d'approvisionnement hybrides, s'approvisionnant en poudre pour la pâte et en liquide pour les garnitures. Cette tendance met en évidence les décisions spécifiques aux applications qui permettent aux deux formes de coexister sur le marché de l'amidon de maïs.

Par application : l'alimentation et les boissons en tête, les produits pharmaceutiques en forte hausse grâce à l'expansion des médicaments génériques

En 2025, l'alimentation et les boissons représentaient 51,28 % de la demande, portées par des catégories telles que la boulangerie, les produits laitiers, la confiserie et les sauces qui dépendent de l'amidon de maïs pour l'épaississement, la gélification et la stabilisation. Le segment pharmaceutique du marché de l'amidon de maïs connaît la croissance la plus rapide, avec un TCAC de 8,55 %. Cette croissance est alimentée par le soutien réglementaire aux excipients naturels et par l'augmentation des capacités de production de comprimés en Inde, en Chine et au Brésil. Dans les soins personnels, la transition hors du talc a contribué à une hausse de 7,2 % de l'utilisation de l'amidon de maïs dans les shampoings secs et les fonds de teint en poudre en 2025.

Le papier et l'ondulation, qui représentent actuellement 12 % du volume, bénéficient de la croissance de l'emballage pour le commerce électronique et des dispositions relatives au contenu biologique de la norme ISO 15361, qui améliorent l'adhérence de l'amidon par rapport aux résines synthétiques. Cependant, les essais en alimentation animale font face à une croissance limitée car ils sont perçus comme une alternative glucidique à moindre coût, bien que les granulés d'aquaculture aient établi une niche stable. Les moulins exploitent l'amidon doublement certifié conforme aux normes alimentaires et pharmaceutiques, leur permettant de gérer les fluctuations de commandes plus efficacement. ADM a rapporté que 23 % de la production de son usine de Clinton est désormais éligible aux marchés pharmaceutiques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 35,46 % du chiffre d'affaires mondial de l'amidon de maïs, portée par son industrie de transformation alimentaire bien établie, ses solides chaînes d'approvisionnement en excipients pharmaceutiques et sa proximité avec le Midwest américain, la plus grande région productrice de maïs au monde. Cependant, avec un TCAC prévu de 5,9 % jusqu'en 2031, la région est en retrait par rapport aux 8,42 % de l'Asie-Pacifique, indiquant un virage vers des produits premium, tels que les grades à étiquetage propre, non-OGM et biologiques, plutôt que vers la croissance en volume. Selon le Service de recherche économique du Département américain de l'agriculture en septembre 2025, la consommation intérieure d'amidon de maïs n'a augmenté que de 2,1 % d'une année sur l'autre, tandis que les exportations d'amidons modifiés de spécialité ont augmenté de 9 %, soulignant un mouvement vers des offres à plus haute valeur ajoutée. Le secteur canadien de la transformation alimentaire, soutenu par des accords commerciaux avec l'UE et l'Asie, stimule la demande d'amidon de grade pharmaceutique. Pour répondre à cette demande, Ingredion a étendu son usine de Cardinal en Ontario, Canada, à mi-2025 avec un investissement de 28 millions CAD, ciblant à la fois les fabricants nationaux de comprimés et les marchés d'exportation. Pendant ce temps, le marché de l'amidon de maïs au Mexique croît à 6,7 %, alimenté par la délocalisation de proximité de la production alimentaire pour les États-Unis et l'augmentation de la consommation intérieure de snacks. Les ventes du commerce de détail organisé au Mexique ont augmenté de 11 % en 2025, selon l'Association mexicaine des chaînes de distribution (ANTAD Mexico).

Le fort TCAC de 8,42 % de l'Asie-Pacifique est principalement attribué à l'industrialisation rapide de la transformation alimentaire en Chine et en Inde, au soutien gouvernemental à la production locale d'excipients et à la demande croissante des classes moyennes pour les aliments de commodité. L'Association chinoise de l'industrie de l'amidon a rapporté que la production d'amidon de maïs en Chine a atteint 14,2 millions de tonnes métriques en 2025, une augmentation de 7 % par rapport à 2024, portée par des expansions de capacité dans les provinces du Shandong et du Jilin. En Inde, les acteurs nationaux comme HL Agro Products et Gujarat Ambuja Exports ont augmenté leur production, soutenus par le programme d'incitation liée à la production du gouvernement, qui offre une subvention en capital de 10 % pour les investissements dans les usines d'amidon dépassant 500 millions INR. Cela a conduit à une baisse de 16 % des importations d'amidon au cours de l'exercice 2025. Bien que le Japon et l'Australie soient des marchés plus petits, ils croissent respectivement à 5,1 % et 6,3 %, avec des amidons à étiquetage propre et biologiques commandant des primes de 30 à 50 % par rapport aux grades conventionnels. L'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande et le Vietnam, émerge comme un domaine de croissance clé. La demande d'amidon dans la région a augmenté de 9,8 % en 2025, portée par une production accrue de nouilles instantanées, de snacks et de boissons prêtes à consommer, selon l'Association des transformateurs alimentaires de l'ASEAN[3]Source : Association des transformateurs alimentaires de l'ASEAN, "Statistiques régionales de production 2025." aseanfood.info..

Le marché européen de l'amidon de maïs croît à un taux annuel de 6,1 %, influencé par des réglementations strictes sur les OGM, des objectifs de durabilité ambitieux et une industrie alimentaire mature qui met l'accent sur l'innovation fonctionnelle plutôt que sur la croissance en volume. La revue annuelle 2025 de l'Association européenne de l'industrie de l'amidon a révélé que la production d'amidon dans l'UE a atteint 11,3 millions de tonnes métriques, l'amidon de maïs représentant 62 % du total. La part de l'amidon de maïs non-OGM a augmenté à 41 % en 2025, contre 34 % en 2023. L'Allemagne, la France et les Pays-Bas mènent la production, accueillant des installations de grands acteurs comme AGRANA, Tereos et Avebe. Pendant ce temps, les pays d'Europe de l'Est tels que la Pologne, la Hongrie et la Roumanie attirent des investissements greenfield en raison de coûts de main-d'œuvre plus bas et de la proximité des champs de maïs non-OGM. En Amérique du Sud, un TCAC de 7,3 % est porté par le Brésil et l'Argentine. Ces pays, en tant que grands producteurs de maïs, développent leur capacité nationale de transformation de l'amidon pour capter des marges à valeur ajoutée au lieu d'exporter des céréales brutes. La production d'amidon au Brésil a augmenté de 12 % en 2025, selon l'Association brésilienne de l'amidon. Enfin, bien que le Moyen-Orient et l'Afrique représentent la plus petite région avec un TCAC de 4,9 %, la croissance est évidente dans des pays comme l'Égypte, l'Afrique du Sud et l'Arabie saoudite, où les initiatives de sécurité alimentaire menées par les gouvernements stimulent la production locale d'ingrédients.

Paysage concurrentiel

Les grandes multinationales établies et les acteurs régionaux dans des segments d'application spécialisés se partagent le marché mondial de l'amidon de maïs, qui présente une concentration modérée. Le marché est caractérisé par la présence d'entreprises bien établies avec une forte empreinte mondiale, aux côtés de petits acteurs régionaux répondant à des applications de niche. Les principaux acteurs du marché comprennent Cargill Incorporated, Archer Daniels Midland Company, Ingredion Incorporated, Tate & Lyle PLC et Roquette Frères.

Les entreprises se font concurrence par l'innovation dans les amidons de spécialité, en développant des produits à valeur ajoutée avec des fonctionnalités améliorées pour des applications spécifiques. Le segment à étiquetage propre est devenu un domaine de concentration, où les fabricants investissent dans des techniques de modification physique pour améliorer les performances tout en maintenant le statut d'ingrédient naturel. Les entreprises se différencient également par des initiatives de durabilité, en mettant en œuvre des pratiques d'approvisionnement responsable et des méthodes de production respectueuses de l'environnement pour répondre aux exigences réglementaires et aux préférences des consommateurs.

Les fabricants régionaux renforcent leurs positions en utilisant la connaissance du marché local et la flexibilité opérationnelle pour servir des marchés de niche, notamment dans les économies émergentes où la proximité des centres de demande offre des avantages logistiques. Les entreprises mettent en œuvre des stratégies d'intégration en amont pour contrôler la culture du maïs, garantissant la qualité et la stabilité de l'approvisionnement dans des marchés agricoles volatils. L'optimisation des processus et les technologies de contrôle de la qualité sont devenues essentielles pour maintenir la compétitivité des coûts dans ce marché sensible aux prix avec des marges bénéficiaires étroites.

Leaders de l'industrie de l'amidon de maïs

Cargill Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Roquette Freres

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Linqing Deneng Golden Corn Bio Limited, une filiale de China Starch Holding Company, a étendu ses opérations en ouvrant deux installations supplémentaires de transformation de l'amidon. La société exploite deux lignes de production d'amidon de maïs dans ses installations existantes, avec des capacités de production annuelles de 550 000 tonnes et 450 000 tonnes respectivement.

- Mars 2025 : Cargill a ouvert une nouvelle usine de mouture du maïs à Gwalior, dans le Madhya Pradesh, exploitée par le fabricant indien Saatvik Agro Processors, pour répondre à la demande croissante des industries indiennes de la confiserie, des préparations pour nourrissons et des produits laitiers.

- Septembre 2024 : Ingredion s'est associé à la société autrichienne Agrana pour augmenter la production d'amidon en Roumanie, élargissant sa présence manufacturière en Europe de l'Est pour répondre à la demande régionale croissante d'amidons de spécialité.

- Août 2024 : Al Ghurair Foods a lancé la construction de son usine de fabrication d'amidon de maïs dans les Zones économiques Khalifa d'Abu Dhabi (KEZAD). L'installation, qui est la première usine d'amidon de maïs de la région, vise à augmenter la capacité de production alimentaire locale et à soutenir la Stratégie nationale de sécurité alimentaire des Émirats arabes unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'amidon de maïs comme la valeur totale de l'amidon natif et modifié dérivé du maïs fourni aux utilisateurs des secteurs alimentaire, de l'alimentation animale, industriel et pharmaceutique dans le monde entier, exprimée en dollars américains constants de 2024. Nous retraçons la valeur depuis la production primaire par voie humide jusqu'à la première vente par les transformateurs spécialisés et les distributeurs.

Exclusion du périmètre : les volumes de bioéthanol monétisés dans les statistiques de l'éthanol carburant sont exclus de notre valorisation.

Aperçu de la segmentation

- Type

- Amidon natif

- Amidon modifié

- Forme

- Poudre

- Liquide

- Application

- Alimentation et boissons

- Produits pharmaceutiques

- Soins personnels et cosmétiques

- Alimentation animale

- Papier et ondulation

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des transformateurs d'amidon, des formulateurs alimentaires, des fabricants d'aliments composés pour animaux et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de clarifier les rendements de conversion, les prix de vente moyens par niveau d'humidité et la saisonnalité de la demande, nous permettant ainsi de recouper les indicateurs secondaires et d'ajuster les élasticités régionales.

Recherche documentaire

Nous commençons par les ensembles de données publiques provenant de sources telles que le United States Department of Agriculture, UN Comtrade, Eurostat et l'International Starch Institute, qui révèlent les volumes de récolte de maïs, les flux commerciaux et les parts d'utilisation finale. Les rapports 10-K des entreprises, les présentations aux investisseurs et les catalogues de produits nous aident à établir des références pour les niveaux de prix et les grades de pureté de l'amidon dans les différentes régions. Par ailleurs, D&B Hoovers et Dow Jones Factiva fournissent des ventilations de revenus qui servent d'ancrage aux regroupements de fournisseurs. Les dépôts de brevets (Questel) et les normes publiées par le Codex Alimentarius et la FDA nous guident sur les évolutions technologiques et les plafonds réglementaires qui influencent la substitution des ingrédients. Ces références sont données à titre illustratif ; de nombreux documents et bases de données supplémentaires ont été consultés pour vérifier les tendances, combler les lacunes et remettre en question les hypothèses initiales.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant est appliqué. La récolte mondiale de maïs et l'utilisation par voie humide sont reconstituées, puis filtrées à travers les taux d'extraction de l'amidon, les balances import-export et les ratios de pénétration spécifiques aux applications. Les regroupements de fournisseurs et les vérifications par échantillonnage ASP × volume valident les totaux et mettent en évidence les anomalies. Les variables clés comprennent les contrats à terme sur le maïs de Chicago (coût des intrants), la production mondiale d'aliments transformés, les taux de substitution du sirop à haute teneur en fructose, les crédits de coproduits de l'éthanol et la croissance du revenu disponible en Asie émergente. Les prévisions utilisent une régression multivariée, avec le prix du maïs, la consommation de snacks par habitant et l'intensité de l'amidon industriel comme variables explicatives indépendantes, tandis que l'analyse de scénarios capture les chocs climatiques. Lorsque les données au niveau national manquent de granularité, des proxies régionaux sont mis à l'échelle à l'aide de pondérations démographiques et du PIB manufacturier.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux marges historiques, aux ratios comparables et aux statistiques commerciales, avant une révision analytique en deux étapes. Nous actualisons les données tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des hausses du prix du maïs, des changements de politique ou d'importantes additions de capacité font évoluer le marché. Une dernière vérification est effectuée juste avant la publication.

Pourquoi la référence de Mordor sur l'amidon de maïs est fiable

Les estimations relatives à l'amidon de maïs divergent souvent parce que les entreprises choisissent des règles d'inclusion, des grilles tarifaires et des cadences d'actualisation différentes. Notre équipe signale ces facteurs en amont afin que les décideurs comprennent pourquoi les chiffres concordent rarement ligne par ligne.

Les principaux facteurs d'écart comprennent la prise en compte ou non de l'amidon de qualité pharmaceutique, le traitement des dérivés de l'édulcorant, les dates de conversion des devises et la rigueur avec laquelle les entretiens avec les fournisseurs ajustent les paramètres par défaut du modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,79 Md USD (2025) | Mordor Intelligence | - |

| 21,99 Md USD (2024) | Consultance régionale A | Exclut les grades pharmaceutiques et applique des ASP conservateurs |

| 24,06 Md USD (2024) | Consultance mondiale B | S'appuie principalement sur les données commerciales, vérification sectorielle minimale |

| 24,22 Md USD (2024) | Revue sectorielle C | Isole les dérivés de l'édulcorant ; taux de croissance régionaux uniformes |

La comparaison montre qu'en sélectionnant le bon périmètre, en combinant des informations terrain vérifiées avec des étapes de modélisation transparentes et en actualisant les données annuellement, Mordor Intelligence fournit une référence équilibrée que les clients peuvent reproduire et utiliser en toute confiance pour leur planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'amidon de maïs en 2026 ?

La taille du marché de l'amidon de maïs a atteint 30,12 milliards USD en 2026 et devrait approcher 40,25 milliards USD d'ici 2031.

Quelle région ajoutera la plus grande demande incrémentale d'amidon de maïs d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,42 %, le plus rapide parmi toutes les régions, portée par des ajouts de capacité dans les aliments emballés et les médicaments génériques.

Quels facteurs stimulent l'adoption de l'amidon de maïs modifié ?

La demande de stabilité thermique, au cisaillement et à la congélation-décongélation dans les plats surgelés et les formulations à faible teneur calorique propulse les grades modifiés à un TCAC de 7,48 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les produits pharmaceutiques, utilisés principalement comme liants et désintégrants pour comprimés, devraient croître à un TCAC de 8,55 % jusqu'en 2031.

Dernière mise à jour de la page le: