Taille et part du marché des plastiques médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.92 Milliards de dollars |

| Taille du Marché (2031) | 37.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

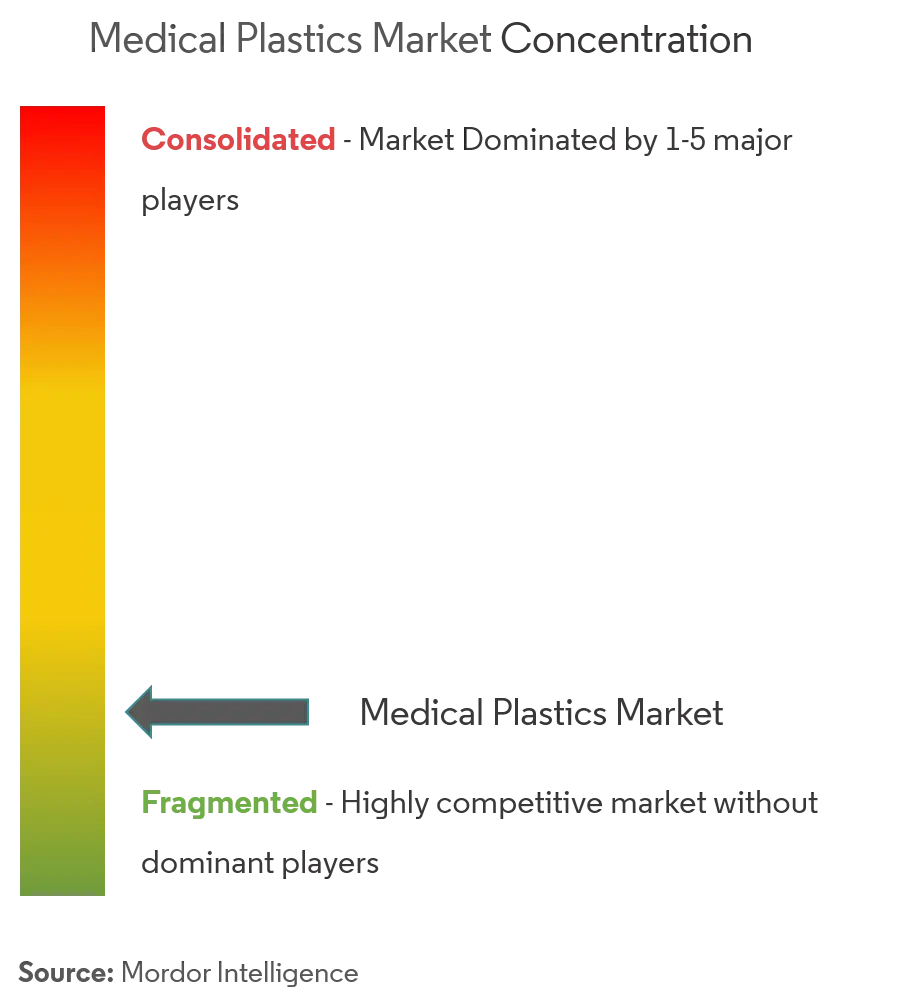

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques médicaux par Mordor Intelligence

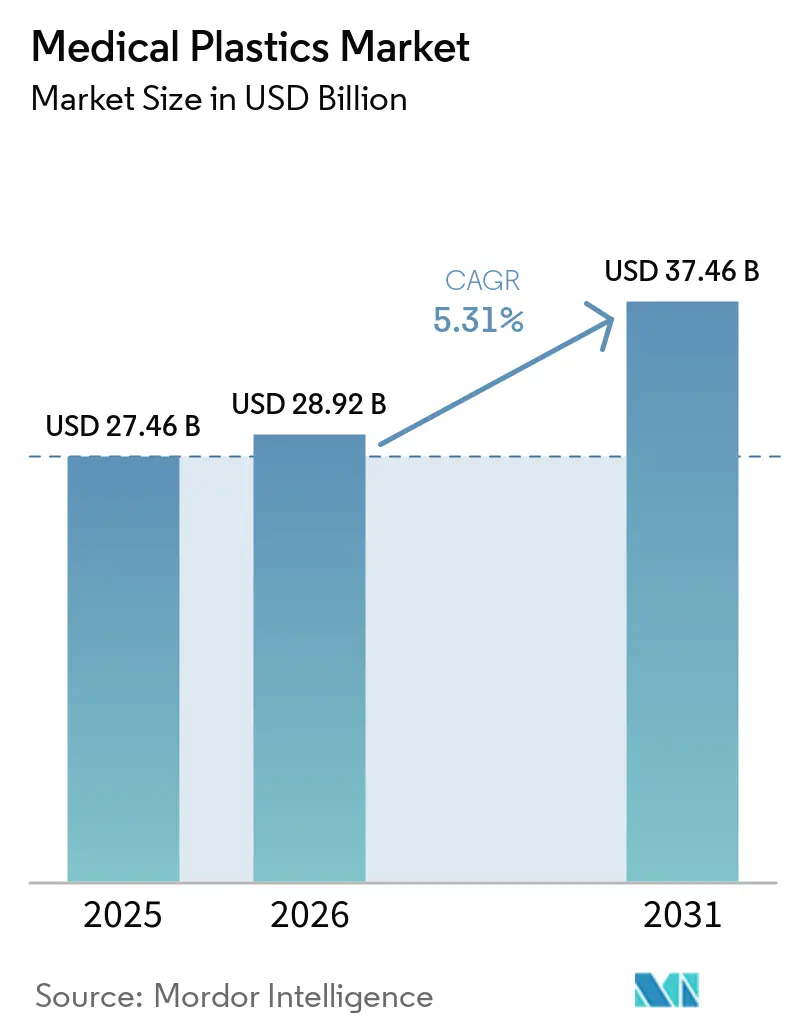

La taille du marché des plastiques médicaux devrait passer de 27,46 milliards USD en 2025 à 28,92 milliards USD en 2026 et devrait atteindre 37,46 milliards USD d'ici 2031, avec un TCAC de 5,31 % sur la période 2026-2031. L'essor des modèles de soins ambulatoires, la miniaturisation rapide des dispositifs et les incitations gouvernementales à la fabrication nationale stimulent la demande de polymères légers et stériles dans les articles à usage unique, les systèmes d'administration de médicaments et les implants personnalisés. Le polypropylène reste le matériau de référence grâce à son rapport coût-performance équilibré, tandis que le polyéther-éther-cétone (PEEK) progresse rapidement dans les implants à haute valeur ajoutée en raison de son comportement mécanique similaire à celui de l'os. Le moulage par injection conserve sa position dominante pour les pièces de précision en grande série, mais la fabrication additive redéfinit les flux de travail des soins personnalisés. L'Asie-Pacifique combine la plus grande capacité installée avec la croissance de consommation la plus rapide, portée par le soutien politique en Chine et en Inde et par l'expansion d'un pôle d'exportation régional pour les dispositifs de classe II et de classe III.

Principaux enseignements du rapport

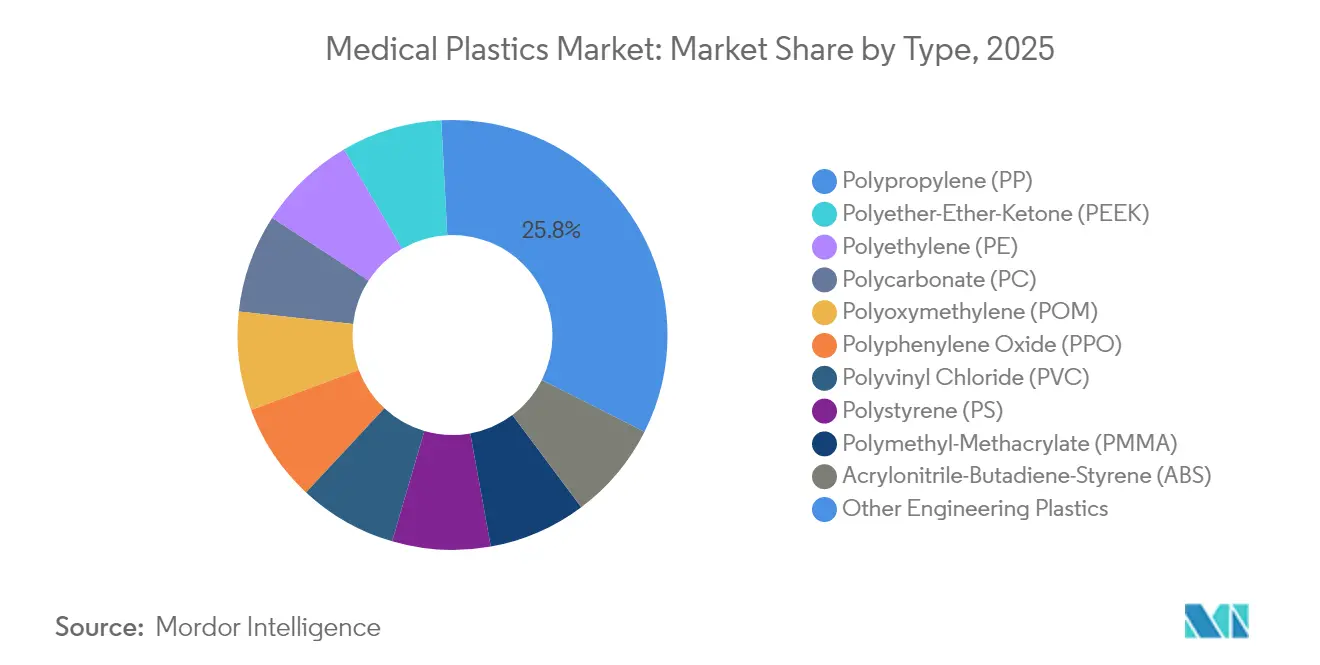

- Par type de polymère, le polypropylène a dominé avec une part de revenus de 25,83 % en 2025, tandis que le PEEK devrait progresser à un TCAC de 5,62 % jusqu'en 2031.

- Par procédé, le moulage par injection a représenté 42,35 % de la part du marché des plastiques médicaux en 2025 ; l'impression 3D enregistre le TCAC le plus élevé à 5,58 % jusqu'en 2031.

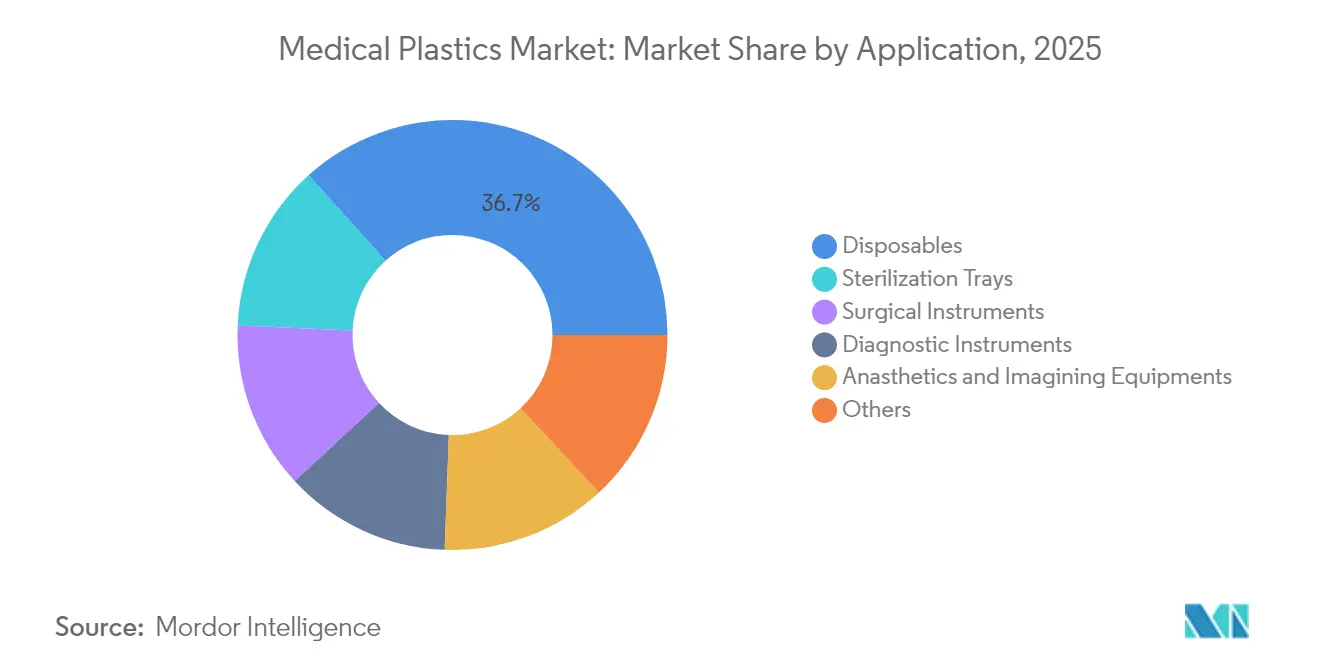

- Par application, les articles à usage unique ont capté 36,68 % de la taille du marché des plastiques médicaux en 2025, tandis que le segment des autres applications (dispositifs d'administration de médicaments et emballages pharmaceutiques) progresse à un TCAC de 5,92 % jusqu'en 2031.

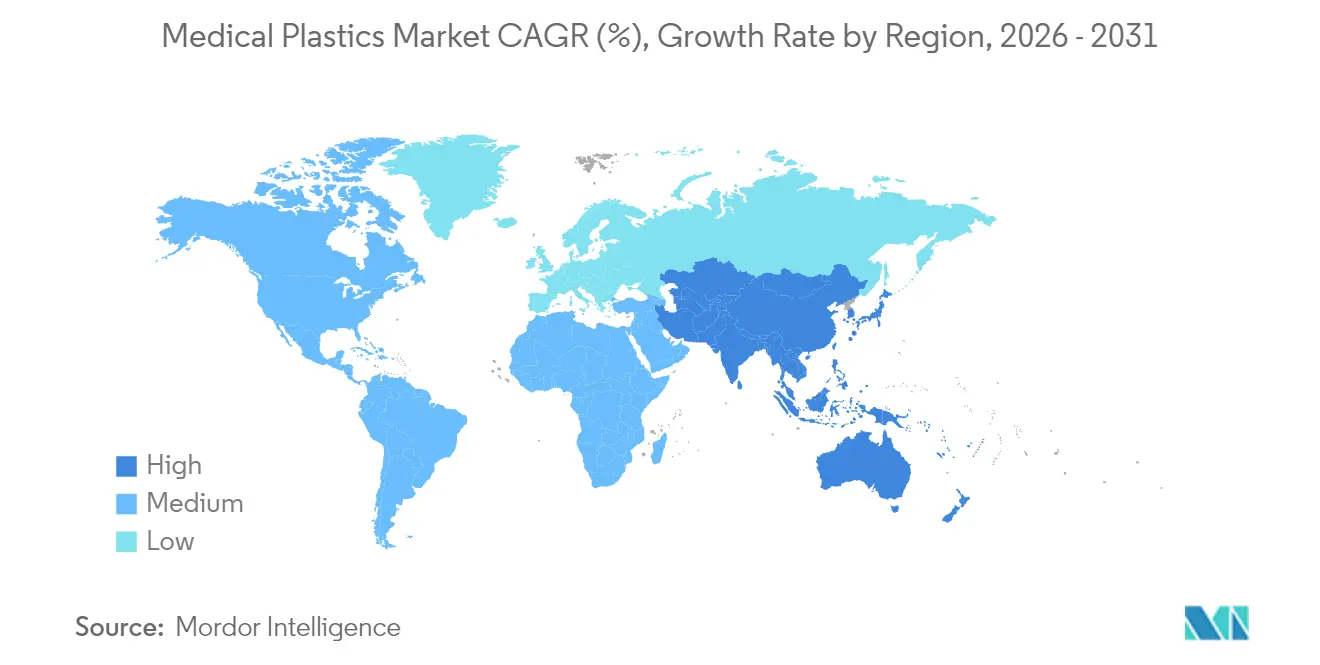

- Par région, l'Asie-Pacifique a représenté 41,12 % des plastiques médicaux en 2025 et croît à un TCAC de 5,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plastiques médicaux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les soins à domicile | +1.2% | Amérique du Nord et Europe ; répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Cathéters miniaturisés et dispositifs portables | +0.8% | Mondial, pertinence la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incitations à la fabrication nationale en Asie | +1.3% | Chine, Inde, Japon | Court terme (≤ 2 ans) |

| Implants personnalisés imprimés en 3D | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance des pompes connectées d'administration de médicaments | +0.7% | Mondial, avec concentration dans les marchés développés | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les soins à domicile nécessitant des dispositifs légers à usage unique

La prestation de soins de santé migre des services hospitaliers vers les domiciles, incitant les concepteurs à privilégier la portabilité, des interfaces intuitives et un contrôle strict des infections. Les composants légers à usage unique en polypropylène, en polycarbonate et en PEEK tolèrent les cycles à la vapeur, à l'oxyde d'éthylène et aux rayonnements tout en maintenant un faible poids, un attribut essentiel pour les pompes portables et les diagnostics au point de soins. La conférence PDA Miniverse 2025 a souligné que les modèles de soins à domicile catalysent également les solutions de surveillance numérique, obligeant les polymères à protéger les capteurs sensibles et les batteries. L'expansion des produits à usage unique répond aux protocoles de prévention des infections, mais fait de la gestion des déchets une priorité parallèle. Les fournisseurs capables d'équilibrer stérilité, résistance et recyclabilité se positionnent pour des gains à long terme sur le marché des plastiques médicaux.

Miniaturisation des cathéters et des dispositifs portables stimulant la demande de polycarbonate haute pureté

Les chirurgiens cardiovasculaires et neurovasculaires privilégient des cathéters plus fins et plus flexibles capables de naviguer dans des anatomies tortueuses. Le polycarbonate haute pureté, tel que le Makrolon de Covestro, offre transparence, rigidité diélectrique et stabilité dimensionnelle, permettant des parois de cathéter inférieures à 0,4 mm sans compromettre la pression d'éclatement. Les moniteurs cardiaques portables intègrent de plus en plus des capteurs optiques et des micro-batteries ; la clarté du polycarbonate et sa compatibilité avec la stérilisation permettent une utilisation prolongée en milieu ambulatoire. L'effet d'entraînement sur les matériaux qui en résulte renforce le marché à la fois pour les dispositifs diagnostiques et thérapeutiques.

Incitations gouvernementales à la fabrication nationale de dispositifs médicaux en Asie

Des incitations à la production d'une valeur de 3 420 crores INR (410 millions USD) encouragent les entreprises indiennes à localiser les lignes de production de seringues, cathéters et gants, alimentant directement la consommation de résines[1]Département des produits pharmaceutiques, "Renforcement de l'industrie indienne des dispositifs médicaux," Gouvernement de l'Inde, pharma-dept.gov.in. Le plan directeur « Fabriqué en Chine 2025 » classe les équipements médicaux haut de gamme comme priorité, stimulant la demande de polymères pour les boîtiers d'imagerie et les articles à usage unique pour la dialyse. Les terrains subventionnés, les voies réglementaires accélérées et l'assurance-crédit à l'exportation élargie réduisent le délai de mise sur le marché pour les transformateurs locaux. Ces programmes nationaux se traduisent par des pics de volume à court terme et une profondeur stratégique à long terme, renforçant le rôle prépondérant de l'Asie-Pacifique sur le marché des plastiques médicaux.

Adoption rapide des implants personnalisés imprimés en 3D accélérant l'utilisation du PEEK

L'autorisation de la FDA pour le premier implant crânien en PEEK imprimé en 3D en 2024 a validé la fabrication additive pour les implants permanents. Le PEEK correspond au module de l'os cortical et est radiotransparent, permettant une imagerie post-opératoire claire. Les chirurgiens combinent désormais les données de tomodensitométrie avec des algorithmes de treillis pour imprimer des géométries légères et poreuses favorisant l'ostéointégration. L'adoption sur le marché s'est étendue de l'orthopédie aux reconstructions maxillo-faciales, rachidiennes et cardiovasculaires, soutenant le segment de polymères à la croissance la plus rapide.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales concernant les plastiques médicaux | −0.9% | Mondial, intensité maximale en Europe | Long terme (≥ 4 ans) |

| Infrastructure de recyclage limitée | −0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Concurrence croissante des matériaux alternatifs | -0.5% | Mondial, avec adoption précoce en Europe | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales concernant les plastiques médicaux

Les établissements de santé génèrent 70 % des déchets sanitaires en volume, principalement des plastiques à usage unique. La directive européenne sur les plastiques à usage unique restreint déjà certains formats de polymères, tandis que l'Agence de protection de l'environnement des États-Unis vise à éliminer les fuites de plastique d'ici 2040[2]Agence de protection de l'environnement des États-Unis, "Stratégie nationale pour prévenir la pollution plastique," epa.gov. Ces politiques encouragent la substitution des matériaux, la réduction du poids des emballages et conduisent à des audits des émissions de portée 3. Les fabricants qui investissent tôt dans les résines compostables, les conceptions mono-matériaux et les programmes de reprise atténuent le risque de conformité, mais font face à une pression sur les marges. Les indicateurs de durabilité façonneront donc les décisions d'achat et pourraient freiner la croissance traditionnelle des volumes sur le marché des plastiques médicaux.

Une infrastructure de recyclage limitée pour les plastiques de qualité médicale alourdit les coûts d'élimination

Seulement 9 % des déchets plastiques mondiaux sont recyclés, et les polymères médicaux ajoutent de la complexité en raison de la contamination et des formats multicouches. Un projet pilote dirigé par B. Braun a détourné 18 000 livres de plastiques hospitaliers en huit mois, mais a mis en évidence des lacunes en matière de coûts, d'espace au sol et de formation hprc.org. Les recherches préconisent des améliorations simultanées dans la conception des produits, les protocoles de ségrégation et les incitations politiques pour boucler la boucle. Tant que l'infrastructure ne sera pas à l'échelle, les frais d'élimination continueront d'augmenter et constitueront un frein sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le polypropylène règne, le PEEK gagne en dynamisme

Le polypropylène a représenté 25,83 % de la part du marché des plastiques médicaux en 2025, ancré dans les seringues, les poches de perfusion intraveineuse et les raccords de cathéters qui nécessitent une résistance chimique et une tolérance à l'autoclave à vapeur. La densité du matériau de 0,9 g/cm³ permet des charges d'expédition plus légères, renforçant son avantage en termes de coût. Les scientifiques spécialisés dans les polymères explorent la dépolymérisation catalytique pour transformer les masques en polypropylène usagés en électrodes d'électrocardiogramme, une initiative qui pourrait réduire les volumes mis en décharge tout en créant de la valeur.

Le PEEK devrait enregistrer un TCAC de 5,62 % jusqu'en 2031, dépassant toutes les autres résines techniques. La demande provient des cages rachidiennes, des piliers dentaires et des plaques crâniennes imprimées à partir des données de tomodensitométrie des patients. La taille du marché des plastiques médicaux pour les implants à base de PEEK est prête à s'étendre à mesure que les fournisseurs de matériaux commercialisent des grades à haute fluidité qui raccourcissent les cycles d'impression sans sacrifier la cristallinité. La radiotransparence et la correspondance du module rendent le PEEK attrayant par rapport au titane, et les programmes de recyclage émergents pour les déchets d'usinage améliorent son profil de durabilité.

Par procédé : le moulage par injection maintient son échelle tandis que l'impression 3D perturbe le marché

Le moulage par injection a représenté 42,35 % de la part de marché en 2025 grâce à l'efficacité des temps de cycle et à la répétabilité au micron près. Les variantes assistées par gaz et à paroi mince réduisent la consommation de résine dans les corps de connecteurs et les boîtiers de ventilateurs. La vision par ordinateur et l'équilibrage des cavités piloté par l'intelligence artificielle réduisent encore les taux de rebut, un facteur de coût clé dans les articles à usage unique à faibles marges. La taille du marché des plastiques médicaux liée au moulage par injection reste donc résiliente.

L'impression 3D capte aujourd'hui un volume total moindre, mais croît à 5,58 % par an, le rythme le plus rapide parmi les procédés. La stéréolithographie domine les aligneurs dentaires, où un million de pièces sont imprimées quotidiennement. La fusion sur lit de poudre de PEEK et de bioresorbables monte en puissance dans les plaques traumatologiques et les échafaudages de tissus mous. Les hôpitaux qui adoptent des imprimantes internes réduisent les délais de livraison de plusieurs semaines à quelques jours, une proposition de valeur qui poussera le marché des plastiques médicaux vers la personnalisation de masse.

Par application : les articles à usage unique en tête, l'administration connectée de médicaments progresse

Les articles à usage unique ont conservé une part de 36,68 % en 2025, portés par les mandats de contrôle des infections et la hausse des procédures ambulatoires. Les innovations en matière de seringues intégrées, les systèmes de cathéters en circuit fermé et les connecteurs à faible volume mort améliorent la précision des doses tout en réduisant l'exposition aux agents pathogènes. Pourtant, ces volumes à usage unique accroissent le contrôle de la gestion des déchets, obligeant les acheteurs à auditer la provenance des résines et les impacts sur le cycle de vie. Même ainsi, l'industrie des plastiques médicaux continue de s'appuyer sur les articles à usage unique pour le contrôle des infections en première ligne.

Le segment des autres applications, qui regroupe les dispositifs d'administration de médicaments et les emballages pharmaceutiques, progressera de 5,92 % par an jusqu'en 2031. Les pompes de suivi numérique des doses nécessitent des boîtiers optiquement clairs et résistants aux solvants qui protègent les circuits ; les polycarbonates copolymères transparents sont des candidats émergents. La demande de flacons inviolables à haute barrière préservant les produits biologiques de nouvelle génération apporte une traction supplémentaire. Ces développements soutiennent la dynamique de croissance au sein du marché des plastiques médicaux.

Analyse géographique

L'Asie-Pacifique a capté 41,12 % du marché en 2025 et devrait élargir son avance à un TCAC de 5,76 %. Les exportations chinoises de dispositifs médicaux vers l'ASEAN ont atteint 4,4 milliards USD en 2023, témoignant de chaînes d'approvisionnement régionalisées. Le Japon apporte un savoir-faire en moulage de précision qui soutient les composants diagnostiques haut de gamme. Ces dynamiques positionnent l'Asie à la fois comme pôle de fabrication et comme épicentre de consommation pour le marché des plastiques médicaux.

L'Amérique du Nord reste le noyau de l'innovation, notamment pour les implants imprimés en 3D et les thérapeutiques connectées. Les normes strictes de la FDA pour les dispositifs de classe II et de classe III favorisent l'adoption de résines dont la biocompatibilité est bien documentée, et les tendances de construction hospitalière favorisent les cliniques ambulatoires modulaires nécessitant des équipements légers et recyclables.

L'Europe aborde le marché sous le prisme de la durabilité. La directive sur les plastiques à usage unique pousse les fabricants de dispositifs à passer des styréniqueaux copolymères à moindre impact ou aux alternatives biodégradables. En Allemagne et aux Pays-Bas, des pôles de recyclage pilotes testent des programmes en circuit fermé pour les flacons traceurs en PET et les masques en PVC. Des consortiums académico-industriels financés dans le cadre d'Horizon Europe enrichissent le pipeline de recherche visant des solutions circulaires pour le marché des plastiques médicaux. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique développent leur infrastructure de soins de santé de base, en privilégiant les articles à usage unique abordables et les kits de diagnostic de base comme points d'entrée.

Paysage concurrentiel

Le marché des plastiques médicaux est très fragmenté, et des centaines de mélangeurs régionaux servent des grades stérilisables de niche. Les spécialistes de niveau intermédiaire poursuivent des parts de marché grâce à des certifications ciblées. Teknor Apex a élargi son portefeuille d'élastomères thermoplastiques (TPE) pour les tubes biopharmaceutiques en novembre 2024, proposant des grades à faibles extractibles résistant aux agents de nettoyage agressifs. Les jumeaux numériques et les contrôles de processus pilotés par l'intelligence artificielle différencient davantage les fournisseurs capables de minimiser les rebuts et d'accélérer la validation. Collectivement, ces mouvements intensifient la concurrence tout en accélérant l'innovation au sein du marché des plastiques médicaux.

Leaders de l'industrie des plastiques médicaux

Celanese Corporation

Dow

DuPont

SABIC

Solvay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2024 : Teknor Apex a élargi sa gamme de TPE de qualité médicale pour les applications de tubes biopharmaceutiques, ciblant des performances à faibles extractibles.

- Mai 2024 : Covestro a ouvert une nouvelle usine de copolymère de polycarbonate sans solvant à Anvers, ciblant des applications dans les secteurs de l'électronique et de la santé. L'installation souligne l'engagement de l'entreprise envers des matériaux durables et haute performance.

Portée du rapport mondial sur le marché des plastiques médicaux

Le rapport sur le marché des plastiques médicaux comprend :

| Plastiques traditionnels | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polystyrène (PS) | |

| Polychlorure de vinyle (PVC) | |

| Plastiques techniques | Acrylonitrile-Butadiène-Styrène (ABS) |

| Polycarbonate (PC) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyéther-éther-cétone (PEEK) | |

| Polyoxyméthylène (POM) | |

| Oxyde de polyphénylène (PPO) | |

| Autres plastiques techniques |

| Moulage par injection |

| Extrusion |

| Moulage par soufflage |

| Impression 3D / Fabrication additive |

| Autres (compression, thermoformage) |

| Articles à usage unique |

| Plateaux de stérilisation |

| Instruments chirurgicaux |

| Instruments de diagnostic |

| Équipements d'anesthésie et d'imagerie |

| Autres (dispositifs d'administration de médicaments, emballages pharmaceutiques et de dispositifs) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Plastiques traditionnels | Polyéthylène (PE) |

| Polypropylène (PP) | ||

| Polystyrène (PS) | ||

| Polychlorure de vinyle (PVC) | ||

| Plastiques techniques | Acrylonitrile-Butadiène-Styrène (ABS) | |

| Polycarbonate (PC) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyéther-éther-cétone (PEEK) | ||

| Polyoxyméthylène (POM) | ||

| Oxyde de polyphénylène (PPO) | ||

| Autres plastiques techniques | ||

| Par procédé | Moulage par injection | |

| Extrusion | ||

| Moulage par soufflage | ||

| Impression 3D / Fabrication additive | ||

| Autres (compression, thermoformage) | ||

| Par application | Articles à usage unique | |

| Plateaux de stérilisation | ||

| Instruments chirurgicaux | ||

| Instruments de diagnostic | ||

| Équipements d'anesthésie et d'imagerie | ||

| Autres (dispositifs d'administration de médicaments, emballages pharmaceutiques et de dispositifs) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des plastiques médicaux en 2026 ?

Le marché est évalué à 28,92 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 5,31 %, atteignant 37,46 milliards USD d'ici 2031.

Quel polymère détient la plus grande part du marché ?

Le polypropylène est en tête avec une part de 25,83 % en raison de son rapport coût-efficacité et de sa polyvalence dans les dispositifs à usage unique.

Quelle catégorie d'application représente le plus grand contributeur aux revenus ?

Les articles à usage unique représentent 36,68 % des revenus mondiaux, portés par des protocoles stricts de contrôle des infections.

Quelle région domine aujourd'hui la demande de plastiques médicaux ?

L'Asie-Pacifique représente 41,12 % de la consommation mondiale et enregistre également le TCAC le plus rapide à 5,76 % jusqu'en 2031.

Dernière mise à jour de la page le: