Taille et part du marché des revêtements médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.47 Milliards de dollars |

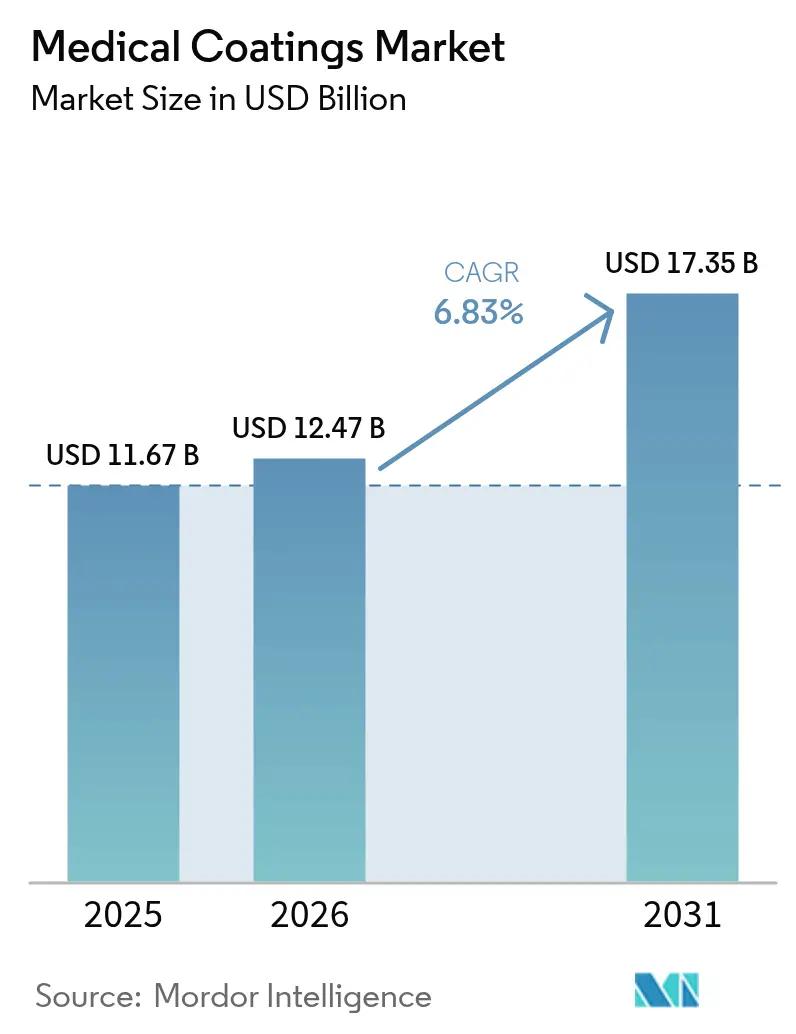

| Taille du Marché (2031) | 17.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

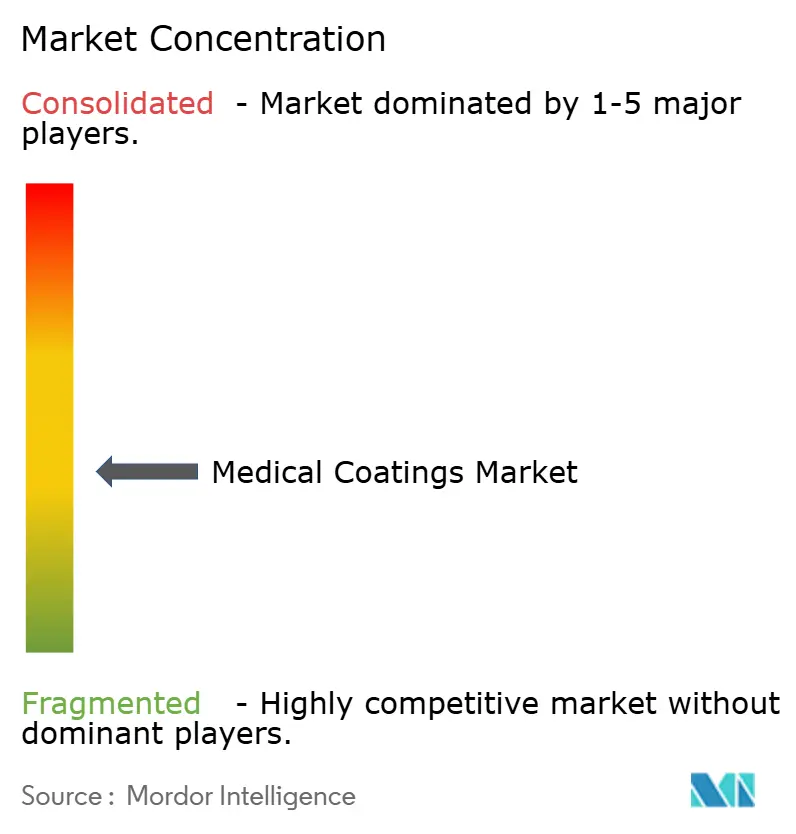

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements médicaux par Mordor Intelligence

La taille du marché des revêtements médicaux était évaluée à 11,67 milliards USD en 2025 et devrait croître de 12,47 milliards USD en 2026 pour atteindre 17,35 milliards USD d'ici 2031, à un CAGR de 6,83 % au cours de la période de prévision (2026-2031). La dynamique du marché provient de la convergence du vieillissement des populations, des mandats de contrôle des infections et d'une augmentation des procédures mini-invasives nécessitant des technologies de surface hautement élaborées. Les propriétés de barrière conformale du parylène, les capacités de réduction de friction des fluoropolymères et la chimie antimicrobienne constituent désormais des éléments fondamentaux des implants de nouvelle génération et des dispositifs à usage unique. Les pressions de consolidation, les fluctuations des prix des matières premières et la surveillance réglementaire d'organismes tels que la FDA et la FTC influencent le comportement concurrentiel, mais le financement soutenu par capital-risque dans les implants intelligents signale des perspectives de croissance durables. Sur le plan régional, l'Amérique du Nord ancre la demande avec une part de revenus de 34,44 % en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 8,99 % grâce à l'expansion des infrastructures de santé et à l'augmentation des volumes chirurgicaux.

Principaux enseignements du rapport

- Par chimie, le parylène a dominé avec une part de revenus de 29,10 % en 2025 ; les revêtements en fluoropolymère progressent à un CAGR de 7,32 % jusqu'en 2031.

- Par fonction de revêtement, les solutions antimicrobiennes représentaient 30,10 % de la part du marché des revêtements médicaux en 2025 ; les revêtements hydrophiles/lubrifiants devraient se développer à un CAGR de 7,74 % jusqu'en 2031.

- Par technologie de dépôt, la projection plasma représentait 26,40 % de la taille du marché des revêtements médicaux en 2025 ; le dépôt chimique en phase vapeur croît à un CAGR de 7,31 % jusqu'en 2031.

- Par application, les implants représentaient 30,85 % de la taille du marché des revêtements médicaux en 2025 ; les dispositifs médicaux enregistrent la croissance la plus rapide à un CAGR de 7,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 34,10 % des revenus de 2025 ; l'Asie-Pacifique devrait mener le classement avec un CAGR de 8,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation croissante aux avancées des traitements médicaux | +1.50% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Forte augmentation des dispositifs à usage unique et mini-invasifs après la pandémie | +1.20% | Mondial, avec une adoption accélérée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les infections associées aux soins de santé stimulant l'adoption antimicrobienne | +0.80% | Amérique du Nord et Union européenne principalement, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des centres chirurgicaux ambulatoires nécessitant des revêtements à faible friction | +0.60% | Amérique du Nord en tête, avec des retombées vers les marchés développés | Moyen terme (2 à 4 ans) |

| Financement par capital-risque dans les start-ups d'implants intelligents | +0.50% | Amérique du Nord et Union européenne, avec une activité émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux traitements médicaux avancés

Les professionnels de santé considèrent désormais l'ingénierie de surface comme une voie permettant de transformer des dispositifs passifs en systèmes thérapeutiques actifs capables d'administrer des médicaments, de détecter des signaux biologiques et de résister aux infections. Les revêtements multifonctionnels offrant simultanément une protection antimicrobienne et un soutien à l'intégration osseuse en orthopédie illustrent ce changement. Les données académiques démontrant des taux de révision plus faibles dans les implants revêtus convainquent les hôpitaux de payer des prix premium, tandis que les fabricants de dispositifs intègrent des couches de détection permettant la surveillance à distance des patients.

Essor des dispositifs à usage unique et mini-invasifs

Les enseignements en matière de contrôle des infections tirés de la pandémie ont accéléré le passage aux cathéters et outils chirurgicaux jetables. Les fournisseurs de revêtements ont répondu avec des finitions hydrophiles optimisées en termes de coûts, conçues pour un usage unique, éliminant ainsi la contrainte de stérilisation des instruments réutilisables. Les centres ambulatoires en bénéficient grâce à une rotation plus rapide et à un risque réduit de contamination croisée, soutenant la croissance des volumes de produits jetables revêtus.

Réglementations plus strictes sur les infections associées aux soins de santé stimulant l'adoption antimicrobienne

Les directives actualisées des Centres pour le contrôle et la prévention des maladies sur les sites opératoires et les organismes résistants aux antimicrobiens soulignent les surfaces revêtues comme des interventions clés, transformant les couches antimicrobiennes d'optionnelles à attendues sur de nombreux dispositifs[1]Centres pour le contrôle et la prévention des maladies, "Stratégies de prévention des organismes résistants aux antimicrobiens," cdc.gov . Les données montrant que les films imprégnés d'argent, de cuivre ou d'antibiotiques réduisent la formation de biofilm orientent les politiques d'achat hospitalières vers les produits revêtus, garantissant une base de demande durable.

Financement par capital-risque dans les implants intelligents

Les capitaux continuent d'affluer vers les implants orthopédiques et cardiovasculaires dotés de capteurs, qui s'appuient sur des revêtements de barrière conformaux pour protéger l'électronique tout en maintenant la biocompatibilité. Les innovateurs en revêtements maîtrisant le dépôt chimique en phase vapeur de parylène ou le dépôt de couches atomiques obtiennent des contrats de développement alors que les start-ups s'empressent d'atteindre la validation clinique, semant les graines d'une expansion du marché à long terme[2]Administration américaine des aliments et des médicaments, "Normes de consensus reconnues : dispositifs médicaux," accessdata.fda.gov .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (silicones, dimères de parylène) | -0.90% | Mondial, avec un impact aigu dans les régions à contraintes d'approvisionnement | Court terme (≤ 2 ans) |

| Voies réglementaires complexes et fragmentées pour les nanorevêtements | -0.70% | Amérique du Nord et Union européenne principalement, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Risques liés à la chaîne d'approvisionnement pour les fluoropolymères spéciaux | -0.60% | Mondial, avec un impact concentré dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les pénuries de PTFE et les hausses des coûts des précurseurs de silicone en 2024 ont contraint de nombreux applicateurs de revêtements à renégocier leurs contrats d'approvisionnement, à retarder les livraisons et à augmenter les prix. Les petits fournisseurs dépourvus de capacités de couverture ont perdu des parts au profit de concurrents intégrés verticalement. Bien que les acteurs plus importants aient absorbé les chocs grâce à des stocks tampons, les fluctuations persistantes des prix de l'énergie maintiennent les coûts des intrants imprévisibles.

Voies réglementaires fragmentées pour les nanorevêtements

Le projet de directive de la FDA sur la caractérisation chimique, associé aux propositions européennes sur les substances per- et polyfluoroalkylées, allonge les délais d'approbation et accroît la complexité des tests. Des règles régionales divergentes obligent les fabricants à poursuivre des dossiers parallèles, augmentant les coûts de conformité et décourageant la participation des start-ups dans les catégories de revêtements les plus avancées[3]Administration des aliments et des médicaments, "Analyse chimique pour l'évaluation de la biocompatibilité des dispositifs médicaux ; Projet de directive," federalregister.gov .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie : la domination du parylène face au défi des fluoropolymères

Les revêtements en parylène représentaient 29,10 % du marché des revêtements médicaux en 2025. Leurs couches conformales sans micro-trous protègent les sondes neurales, les stimulateurs cardiaques et les puces microfluidiques, renforçant la confiance à long terme dans les implants critiques. La demande reste stable en cardiologie et en neuromodulation, mais la rareté des matières premières et la durée des cycles de dépôt exercent une pression sur les coûts des fournisseurs. Les solutions en fluoropolymère connaissent un taux de croissance robuste de 7,32 % de CAGR, portées par la demande d'ultra-faible friction dans les procédures de cathétérisme. L'attention réglementaire sur les limites des substances per- et polyfluoroalkylées accroît l'incertitude, mais les exemptions pour les dispositifs médicaux vitaux attendues préservent les perspectives. Les chimies à base de silicone restent pertinentes dans les tubes flexibles et les films de soins des plaies en raison de leurs propriétés élastomères, tandis que les revêtements à ions métalliques et biocéramiques occupent des niches à haute valeur ajoutée pour l'ostéointégration.

Le marché des revêtements médicaux assiste à une pollinisation croisée des formulations, où les films de parylène acquièrent des couches supérieures hydrophiles et les couches de fluoropolymère adoptent des additifs antimicrobiens. Les fournisseurs proposant de tels empilements hybrides obtiennent des contrats pluriannuels avec des équipementiers cherchant à réduire leurs listes de fournisseurs. Les avancées du dépôt de couches atomiques permettent un contrôle à l'échelle angström de la nucléation d'oxyde de titane sur le parylène, améliorant les performances de barrière.

Par type de fonction de revêtement : leadership antimicrobien au milieu de la croissance hydrophile

Les couches antimicrobiennes représentaient 30,10 % de la part des revenus en 2025, portées par les mandats hospitaliers visant à réduire la formation de biofilm. Les revêtements à ions d'argent et aux antibiotiques démontrent des taux d'élimination des agents pathogènes soutenus dans les prothèses articulaires et les cathéters à voie centrale, améliorant la sécurité des dispositifs. Les finitions hydrophiles/lubrifiantes connaissent la croissance la plus rapide à un CAGR de 7,74 %, portées par les interventions neurovasculaires et périphériques nécessitant une navigation fluide à travers une anatomie tortueuse.

Les formulations à effets multiples combinant des propriétés antimicrobiennes et lubrifiantes se distinguent, notamment pour les cathéters urinaires où l'infection et le confort comptent tous deux. Les chimies anti-thrombogènes jouent un rôle significatif dans des applications telles que les greffons cardiovasculaires et les dispositifs d'assistance ventriculaire. Les options à élution de médicaments dans le panier « Autres » gagnent du terrain à mesure que les stents à libération contrôlée reçoivent de nouvelles approbations, mais le coût reste un obstacle à une adoption généralisée en dehors des segments cardiovasculaires critiques. Les équipementiers spécifient désormais des tableaux de bord de performance — coefficient de friction, valeurs de réduction logarithmique, scores de cytotoxicité — et attendent des applicateurs de revêtements qu'ils atteignent les objectifs sur l'ensemble des paramètres, élevant ainsi les barrières techniques à l'entrée.

Par technologie de dépôt : la projection plasma en tête tandis que le dépôt chimique en phase vapeur s'accélère

Les lignes de projection plasma ont capté 26,40 % du marché total des revêtements médicaux en 2025. Ces lignes sont particulièrement privilégiées pour les vis orthopédiques et les implants dentaires, qui bénéficient de couches épaisses et poreuses d'hydroxyapatite favorisant la croissance osseuse. Le dépôt chimique en phase vapeur connaît un CAGR de 7,31 %, porté par sa capacité inégalée à revêtir des micro-architectures complexes, une capacité que les techniques thermiques ne peuvent atteindre.

Les procédés de trempage et de pulvérisation restent les piliers pour les produits jetables à grand volume, répondant à une demande de cathéters et de seringues dépassant 2 milliards USD. Pendant ce temps, le dépôt de couches atomiques naissant est en phase pilote chez certains équipementiers cardiovasculaires où des couches de barrière inférieures à 100 nm prolongent la durée de vie des batteries dans les stimulateurs cardiaques sans sonde. Le choix du procédé dépend de plus en plus du débit, du coût en capital et des performances d'utilisation finale, poussant les applicateurs de revêtements à investir dans des sites multi-technologies permettant une fabrication agnostique en termes de chimie.

Par application : les implants dominent tandis que les dispositifs médicaux progressent

Les revêtements pour implants représentaient 30,85 % des ventes de 2025, couvrant les segments orthopédique, cardiovasculaire et dentaire. La projection plasma d'hydroxyapatite et les revêtements antimicrobiens par trempage réduisent le descellement, les infections et les procédures de révision, préservant ainsi l'économie du remboursement. Les revêtements pour stents biorésorbables à élution de médicaments ont obtenu de nouvelles approbations de la FDA en 2024, consolidant les implants comme un moteur de revenus résilient.

Les dispositifs médicaux, définis ici comme les instruments non implantables et les produits jetables, ont enregistré le CAGR le plus élevé à 7,08 %. Les cathéters, les fils-guides et les endoscopes dépendent des performances hydrophiles pour minimiser la force d'insertion et les événements indésirables. Les outils chirurgicaux utilisent des couches dures à faible friction en nitrure de titane ou en MICRALOX anodique pour leur durabilité. La complexité croissante des procédures dans les centres chirurgicaux ambulatoires multiplie les volumes unitaires, stimulant la demande de kits pré-revêtus livrés stériles et prêts à l'emploi.

Analyse géographique

L'Amérique du Nord a conservé la première place avec 34,10 % des revenus de 2025, soutenue par un remboursement robuste, des voies réglementaires rigoureuses de la FDA et une concentration de sièges sociaux d'équipementiers multinationaux. Les comités d'achat hospitaliers mettent l'accent sur les revêtements soutenant les indicateurs de réduction des infections mandatés par les Centres pour les services Medicare et Medicaid, ancrant des volumes antimicrobiens stables. Les incitations canadiennes à l'exportation de dispositifs et les clusters mexicains de fabrication sous contrat stimulent également la croissance régionale.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un CAGR de 8,78 %, portée par les objectifs « Fabriqué en Chine 2025 » et la hausse des taux de procédures parmi les populations vieillissantes. Les fabricants chinois nationaux intègrent les chimies de parylène et hydrophiles pour combler les écarts de performance avec les dispositifs importés, tandis que les entreprises japonaises et sud-coréennes sont pionnières dans les implants intégrant des capteurs. Les marchés indien et de l'ASEAN progressent des revêtements en silicone de base vers la réduction de friction avancée par fluoropolymère à mesure que les laboratoires de cathétérisme se multiplient.

L'Europe contribue à un important bassin de revenus mais fait face à l'incertitude liée aux substances per- et polyfluoroalkylées qui assombrit l'avenir des fluoropolymères. Néanmoins, les clusters orthopédiques allemands et les usines de dispositifs orientées à l'exportation en Irlande soutiennent les investissements dans les lignes de projection plasma et de dépôt chimique en phase vapeur. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs ; les incitations fiscales brésiliennes pour les usines d'implants et le développement des soins de santé dans le cadre de la Vision 2030 de l'Arabie saoudite élèvent la demande de produits orthopédiques et cardiovasculaires revêtus.

Paysage concurrentiel

Le marché des revêtements médicaux est modérément fragmenté. Les acteurs plus importants poursuivent l'étendue des plateformes technologiques, associant le dépôt chimique en phase vapeur de parylène aux lignes de trempage en fluoropolymère et offrant des services de conseil réglementaire qui rationalisent les soumissions des équipementiers. Le blocage par la FTC en 2025 d'une acquisition de revêtement hydrophile a signalé la vigilance des régulateurs envers une concentration excessive.

La dynamique des fusions et acquisitions persiste alors qu'Integer Holdings a absorbé Precision Coating pour sécuriser les plateformes propriétaires GlideLine et MICRALOX. Les start-ups défendent le dépôt de couches atomiques et les services de revêtement pour implants intelligents, s'associant souvent à des fabricants sous contrat pour l'échelle. Les percées en science des matériaux, principalement dans les peptides antimicrobiens et les alternatives fluorées non substances per- et polyfluoroalkylées, représentent des champs de bataille concurrentiels. Les entreprises établies couvrent le risque lié aux substances per- et polyfluoroalkylées par la recherche et développement dans des systèmes à faible friction à base de silicium, signalant un pivot vers des chimies résilientes sur le plan réglementaire.

Leaders du secteur des revêtements médicaux

AST Products, Inc.

Covalon Technologies Ltd.

DSM

Hydromer, Inc.

Surmodics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Integer Holdings Corporation a acquis Precision Coating auprès de Katahdin Industries, renforçant ses capacités de fonctionnalité de surface avec des technologies telles que les revêtements en fluoropolymère GlideLine, les revêtements anodiques MICRALOX et le traitement ionique IonGuard pour répondre à la demande croissante dans le secteur des technologies médicales.

- Juin 2024 : Freudenberg Medical s'engage à investir plus de 50 millions USD pour développer un nouveau site de production à Aix-la-Chapelle, en Allemagne, sous sa marque Hemoteq AG. Cet effort vise à répondre à la demande mondiale croissante de revêtements médicamenteux et hydrophiles utilisés dans les dispositifs et composants médicaux.

Portée du rapport mondial sur le marché des revêtements médicaux

Le revêtement médical est une procédure importante dans la fabrication d'équipements médicaux afin de répondre aux normes rigoureuses de sécurité des patients du secteur. Le revêtement médical empêche la pénétration des liquides et maintient l'équipement antibactérien. Le marché des revêtements médicaux est segmenté par chimie, type, application et géographie. Par chimie, le marché est segmenté en silicone, fluoropolymère, parylène et autres. Par type, le marché est segmenté en revêtement antimicrobien, revêtement hydrophile, revêtement à élution de médicaments, revêtement anti-thrombogène et autres types de revêtements. Par application, le marché est segmenté en dispositifs médicaux, implants médicaux, équipements et outils médicaux, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des revêtements médicaux dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| Silicone |

| Fluoropolymère |

| Parylène |

| Autres (à base de métaux (Ti, Ag, Au), biocéramiques) |

| Antimicrobien |

| Hydrophile/Lubrifiant |

| Anti-thrombogène/Hémocompatible |

| Autres (à élution de médicaments, radiopaque) |

| Dépôt chimique en phase vapeur (CVD) |

| Projection plasma |

| Trempage et pulvérisation |

| Autres |

| Dispositif médical |

| Implants (orthopédiques, cardiovasculaires, dentaires) |

| Instruments et outils chirurgicaux |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par chimie | Silicone | |

| Fluoropolymère | ||

| Parylène | ||

| Autres (à base de métaux (Ti, Ag, Au), biocéramiques) | ||

| Par type de fonction de revêtement | Antimicrobien | |

| Hydrophile/Lubrifiant | ||

| Anti-thrombogène/Hémocompatible | ||

| Autres (à élution de médicaments, radiopaque) | ||

| Par technologie de dépôt | Dépôt chimique en phase vapeur (CVD) | |

| Projection plasma | ||

| Trempage et pulvérisation | ||

| Autres | ||

| Par application | Dispositif médical | |

| Implants (orthopédiques, cardiovasculaires, dentaires) | ||

| Instruments et outils chirurgicaux | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule le fort CAGR du marché des revêtements médicaux ?

La demande continue de surfaces préventives contre les infections, la croissance des procédures mini-invasives et les investissements dans les implants intelligents portent le marché à un CAGR de 6,83 % jusqu'en 2031.

Quelle chimie détient la plus grande part du marché des revêtements médicaux ?

Les revêtements en parylène ont dominé avec 29,10 % des revenus en 2025 en raison de leur résistance de barrière et de leur biocompatibilité.

Quelle est la taille du marché des revêtements médicaux pour les implants ?

Les applications d'implants ont contribué à 30,85 % du chiffre d'affaires total de 2025 au sein de la taille du marché des revêtements médicaux.

Pourquoi les revêtements hydrophiles connaissent-ils la croissance la plus rapide ?

Ils réduisent la friction dans les cathéters et les fils-guides, soutenant l'efficacité des procédures dans le cadre de l'expansion des chirurgies mini-invasives et expliquant leur CAGR de 7,74 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 8,78 % alors que la Chine, l'Inde et les nations de l'ASEAN développent leurs infrastructures de santé et leur fabrication locale de dispositifs.

Comment la surveillance réglementaire affecte-t-elle la concurrence ?

L'action de la FTC en 2025 contre une fusion de revêtements hydrophiles montre que les régulateurs bloqueront les opérations menaçant l'équilibre du marché, influençant les stratégies de consolidation parmi les fournisseurs.

Dernière mise à jour de la page le: