Taille et part du marché des bioplastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

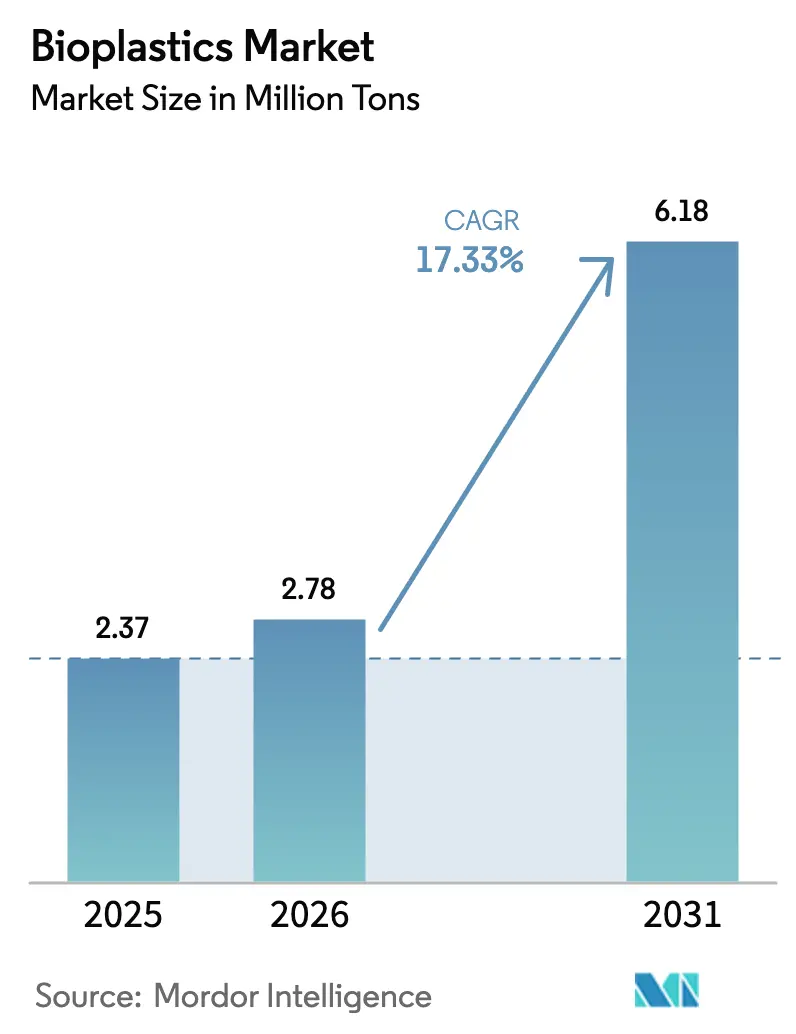

| Volume du Marché (2026) | 2.78 Millions de tonnes |

| Volume du Marché (2031) | 6.18 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 17.33% CAGR |

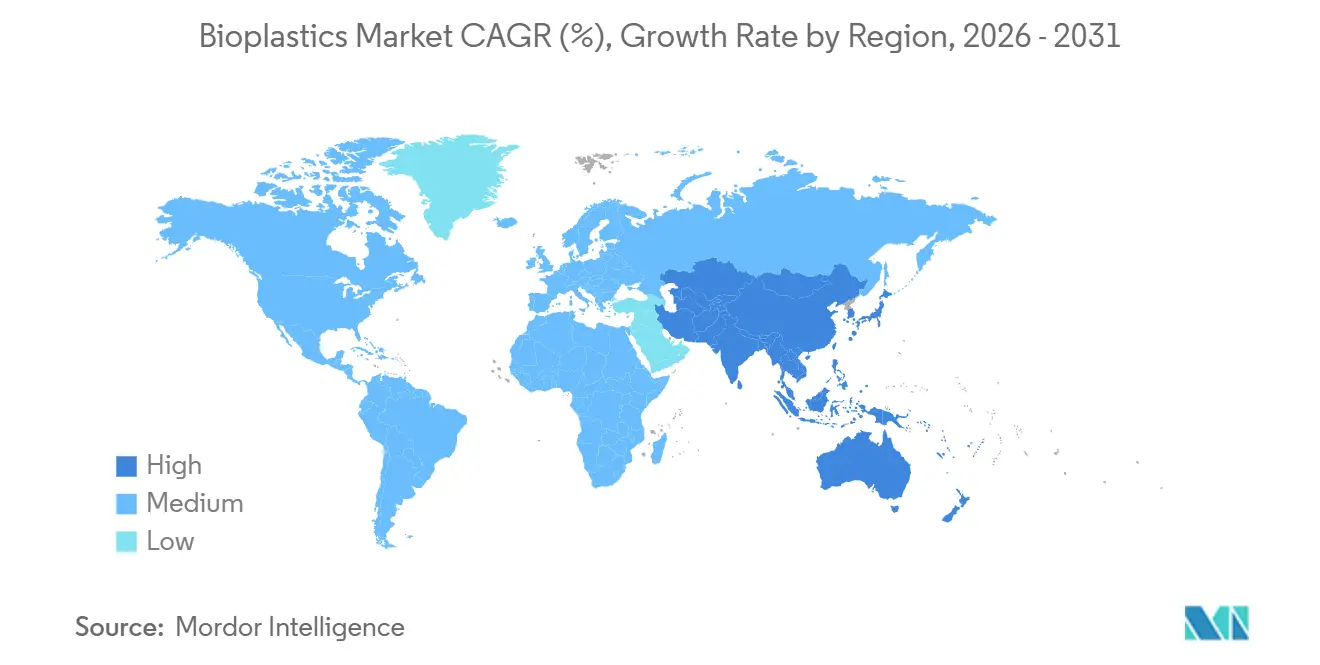

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

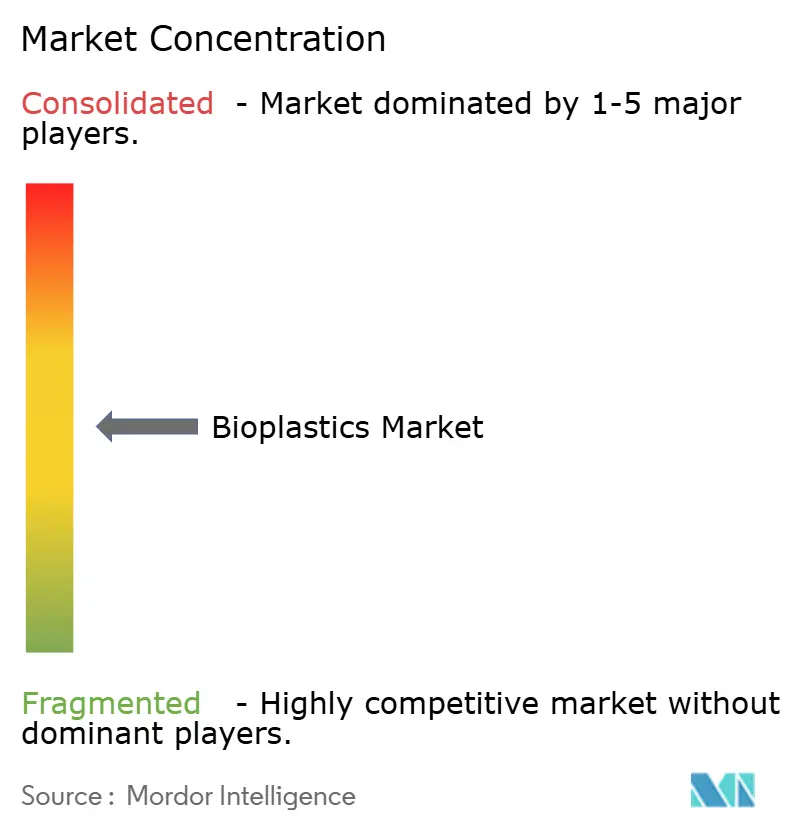

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bioplastiques par Mordor Intelligence

La taille du marché des bioplastiques devrait passer de 2,37 millions de tonnes en 2025 à 2,78 millions de tonnes en 2026, pour atteindre 6,18 millions de tonnes d'ici 2031, avec un TCAC de 17,33 % sur la période 2026-2031. Cette croissance découle des interdictions de plastiques à usage unique en Europe et en Asie, des objectifs de neutralité carbone des entreprises qui se répercutent dans les grilles d'évaluation des fournisseurs, et de l'alignement rapide des chaînes d'approvisionnement en matières premières renouvelables au Brésil, en Inde et en Thaïlande. Les dépenses d'investissement migrent vers l'Asie-Pacifique, où les exonérations fiscales et les incitations à la location de terrains réduisent les délais de retour sur investissement pour les nouvelles lignes de PLA et de PHA. Parallèlement, les innovateurs nord-américains et européens continuent de déposer des brevets sur les alliages de PLA résistants à la chaleur et les catalyseurs de recyclage enzymatique, qui promettent de réduire les émissions totales sur le cycle de vie par rapport au bio-PET de substitution. La volatilité des prix demeure le principal risque, car les résines bioplastiques affichent une prime de 20 % à 40 % par rapport au LDPE fossile lorsque le Brent s'échange en dessous de 80 USD par baril, un niveau observé par intermittence en 2024 et début 2025. Ces forces structurelles conjuguées accélèrent les ajouts de capacité tout en exposant les marges à la baisse du prix du pétrole brut.

Principaux enseignements du rapport

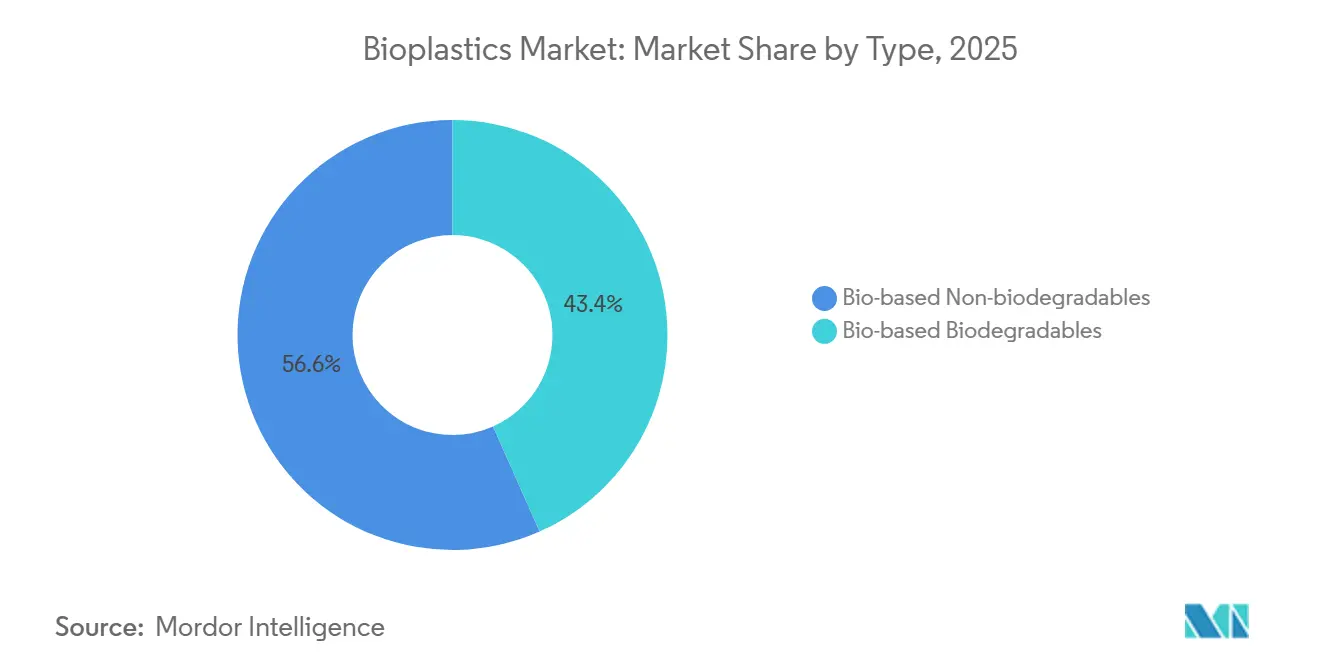

- Par classe de polymère, les non-biodégradables biosourcés ont capté 56,64 % de la part du marché des bioplastiques en 2025, tandis que les biodégradables biosourcés ont enregistré la croissance la plus rapide avec un TCAC de 23,46 %.

- Par matière première, la canne à sucre et la betterave sucrière ont fourni 42,28 % des volumes mondiaux de résines en 2025 ; les filières cellulosiques et issues des déchets de bois se développent à un TCAC de 24,59 %.

- Par technologie de transformation, l'extrusion a représenté 46,94 % des volumes en 2025, tandis que l'impression 3D constitue la voie à la croissance la plus rapide avec un TCAC de 22,88 % jusqu'en 2031.

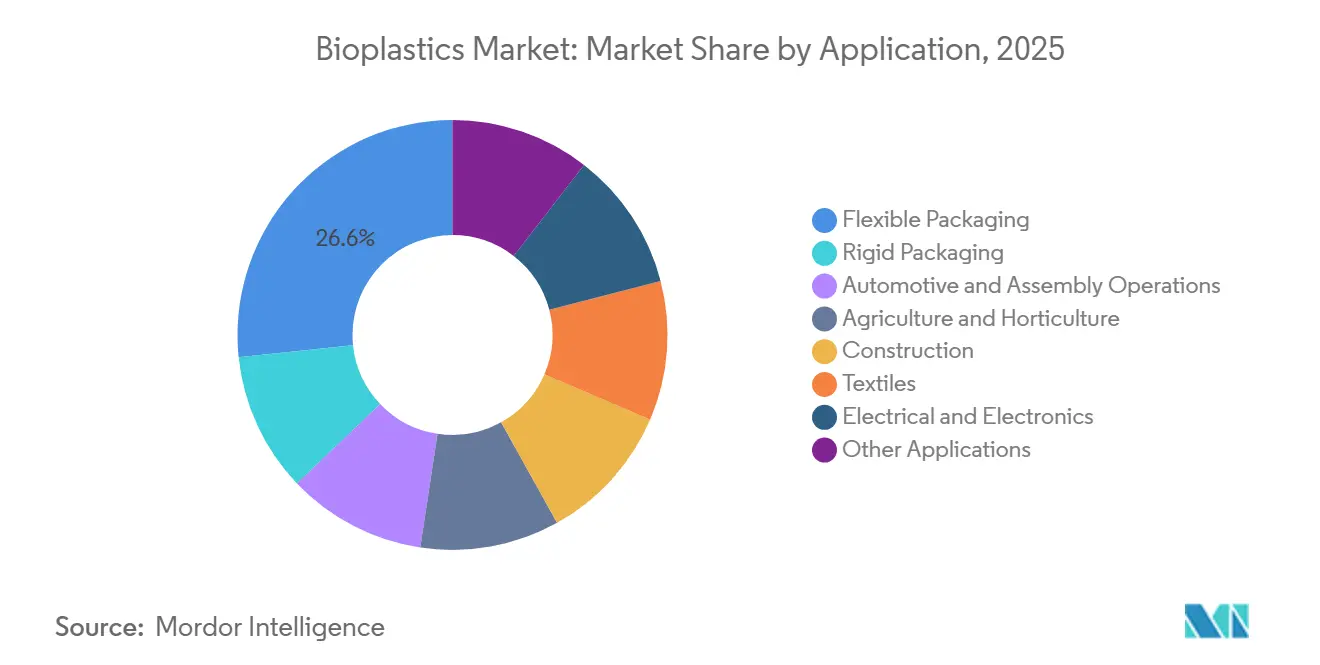

- Par application, l'emballage souple a représenté 26,65 % de la demande en 2025 et progresse à un TCAC de 24,69 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a représenté 47,75 % des volumes en 2025 et devrait croître à un TCAC de 22,51 %, dépassant toutes les autres zones géographiques.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bioplastiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions de plastiques à usage unique en Europe et en Asie | +3.8% | Europe, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Demande d'emballages durables | +4.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Approvisionnement net zéro en polymères par les entreprises | +3.5% | Mondial, porté par les grandes marques de produits de grande consommation | Moyen terme (2-4 ans) |

| Incitations à la compatibilité avec le recyclage | +2.1% | Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Disponibilité des matières premières renouvelables | +2.9% | Brésil, Inde, Thaïlande, États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obligation d'interdiction des plastiques à usage unique en Europe et en Asie

Les interdictions réglementaires visant la mousse de polystyrène, les sacs oxo-dégradables et les pailles en polyéthylène ont supprimé environ 1,2 million de tonnes de demande en plastiques pétrosourcés depuis 2021, créant une demande immédiate pour des alternatives certifiées compostables. Les orientations de la Commission européenne publiées en juillet 2024 ont encore resserré les définitions en liant les exemptions à la norme EN 13432, ce qui a écarté les emballages à additifs oxo et accéléré la pénétration du PLA dans les articles de restauration. En Inde, le Conseil central de contrôle de la pollution a procédé à des audits inopinés tout au long de 2024 pour saisir des stocks non conformes d'une valeur de 500 millions INR, incitant les transformateurs à signer des contrats pluriannuels de PLA et de mélanges à base d'amidon[1]Conseil central de contrôle de la pollution, « Rapport annuel de conformité 2024 », cpcb.nic.in. La feuille de route thaïlandaise de janvier 2025 a étendu l'obligation aux hôtels et aux restaurants à service rapide, exigeant une part de 40 % de compostables d'ici 2027, réduisant ainsi le risque lié aux nouvelles capacités nationales. Étant donné que le non-respect entraîne des sanctions financières et engage la responsabilité des propriétaires de marques, les contrats d'achat ferme sous-tendent désormais les décisions d'investissement pour les usines en construction de Hainan au Gujarat.

Demande croissante d'emballages durables et de plastiques respectueux de l'environnement

Les leaders des produits de grande consommation se sont collectivement engagés à remplacer 8,5 millions de tonnes de plastique vierge d'ici 2030, mais 82 % de ce besoin restait non contractualisé à la mi-2025. Cet écart d'approvisionnement a alimenté des appels d'offres pour le bio-PE de substitution et les alliages de PLA de nouvelle génération. Unilever a porté ses achats de bio-PE à 47 000 tonnes en 2024, soit une hausse de 22 % en glissement annuel, et vise un triplement d'ici 2027. Nestlé Waters a testé des bouteilles entièrement en PLA en France, réduisant les émissions du berceau à la porte de 35 % par rapport au rPET, bien que la déformation thermique au-dessus de 55 °C ait limité les ventes aux circuits réfrigérés. La collaboration de Danone avec NatureWorks en mars 2025 vise à porter le plafond de résistance thermique du PLA à 70 °C, ouvrant la voie aux pots de yaourt à température ambiante en Europe du Sud. Le constat est clair : les marques segmentent leurs achats entre les substituts pour les formats rigides et les alliages biodégradables pour les films souples, chaque voie minimisant les perturbations des lignes existantes tout en répondant à des exigences réglementaires divergentes.

Approvisionnement net zéro en polymères bas carbone par les entreprises

La comptabilisation du Scope 3 fait désormais du choix de la résine un levier direct pour atteindre les objectifs fondés sur la science, obligeant les fournisseurs à divulguer les émissions du berceau à la porte via des analyses de cycle de vie vérifiées selon l'ISO 14044. BASF a alloué 320 000 tonnes de crédits de bilan de masse biomasse à sa gamme de polymères en 2024, soit une hausse de 78 % en deux ans[2]BASF, « Rapport de durabilité 2024 », basf.com . TotalEnergies Corbion affiche une empreinte de 0,5 kg d'équivalent CO₂ pour son PLA, soit environ 75 % de moins que le PET fossile, ce qui le positionne pour les appels d'offres premium dans les emballages alimentaires et médicaux. Le bio-PE biosourcé de Braskem atteint un bilan de –3,09 kg de CO₂ par kg de polymère, une affirmation que Procter & Gamble cite dans ses déclarations climatiques. La certification de la chaîne de traçabilité est donc devenue un prérequis commercial : les producteurs ne disposant pas d'audits ISCC PLUS ou RSB dépassent rarement la phase de préqualification.

Incitations à la compatibilité avec le recyclage mécanique avancé

Les éco-contributions modulées dans le cadre du dispositif CITEO en France réduisent les redevances de 100 EUR par tonne pour les bouteilles en bio-PE qui se comportent comme leurs analogues fossiles dans les trieuses optiques, tandis que le PLA fait encore face à une surtaxe de 50 EUR. Les orientations du ZSVR allemand de septembre 2024 offrent des crédits de contenu recyclé minimum exclusivement pour le bio-PE, le bio-PET et le bio-PA, écartant de nombreuses qualités biodégradables. Le programme de subventions japonais d'avril 2025 finance les modernisations de dépolymérisation enzymatique afin que le PLA puisse rejoindre les filières PET, signalant un virage vers le recyclage chimique qui pourrait à terme combler le déficit d'infrastructure. Dans l'intervalle, les substituts biosourcés bénéficient d'un avantage réglementaire là où des filières de recyclage matures existent.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix par rapport aux plastiques pétrosourcés avec des prix du pétrole bas | –2.7% | Mondial, aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Lacunes en matière de résistance thermique et de propriétés barrières des qualités de PLA | –1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pénalités liées à l'insuffisance des infrastructures de compostage industriel | –1.6% | Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport aux plastiques pétrosourcés dans un contexte de faibles prix du pétrole

Le PLA s'est échangé entre 2 200 et 3 800 USD par tonne en 2024-2025, soit environ le double du LDPE vierge lorsque le Brent affichait une moyenne de 75 USD par baril. En l'absence de taxes carbone ou d'obligation de compostabilité, les transformateurs en Inde et en Asie du Sud-Est font face à une pénalité de coût pouvant atteindre 60 % pour passer du PP au PLA dans les contenants à emporter. La prime du bio-PE de Braskem s'est élargie de 300 à 450 USD par tonne début 2025, les prix de l'éthanol ayant bondi de 12 % en raison de la sécheresse brésilienne. Une faiblesse durable du pétrole brut menace donc toute demande non portée par des politiques publiques, contraignant la plupart des producteurs à couvrir leurs marges via des contrats d'achat ferme à long terme indexés sur le sucre plutôt que sur le pétrole.

Lacunes en matière de résistance thermique et de propriétés barrières des qualités de PLA

Le PLA standard se ramollit à 55 °C–60 °C, ce qui exclut son utilisation dans les boissons remplies à chaud ou les plateaux allant au micro-ondes. L'Ingeo 3D870 de NatureWorks porte la résistance à la déflexion thermique à 100 °C, mais ajoute une prime de résine de 25 % et allonge les temps de cycle de 15 secondes. Le PHA Nodax de Danimer maintient sa flexibilité de –40 °C à +60 °C, mais affiche des taux de transmission d'oxygène trois à cinq fois supérieurs à ceux du PP orienté, nécessitant des stratifiés multicouches qui compliquent le compostage. Les mélanges Ecovio de BASF comblent les lacunes en matière de vapeur d'eau, mais diluent le contenu renouvelable car le PBAT reste d'origine fossile. La qualification progresse donc lentement, en particulier dans les applications qui intègrent des exigences mécaniques et barrières dans une paroi unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les polymères non-biodégradables biosourcés dominent, les biodégradables s'accélèrent

La classe des non-biodégradables biosourcés détenait 56,64 % de la part du marché des bioplastiques en 2025, car le bio-PET et le bio-PE fonctionnent sur des installations existantes, préservent la clarté des qualités bouteille et s'intègrent dans les filières de recyclage établies. Coca-Cola a expédié sa 90 milliardième PlantBottle en 2024, validant l'avantage d'échelle d'un contenu bio partiel qui préserve la pureté des balles de PET. La famille des biodégradables, menée par le PLA et les mélanges à base d'amidon, croît à 23,46 % et gagnera des parts de marché à mesure que les obligations de détournement des décharges se répandront de l'Europe à l'Amérique du Sud. Le PLA domine déjà les barquettes transparentes pour les produits frais en Amérique du Nord, tandis que les combinaisons amidon-PBAT dominent les sacs d'épicerie en Asie du Sud-Est, aidées par des mélanges-maîtres à base de manioc dont le prix est 15 % inférieur à ceux à base de maïs. Le profil de biodégradabilité marine du PHA répond aux cas d'usage où le risque de déchets sauvages est aigu, comme les engins de pêche ; l'adoption par Bacardi pour les capsules de bouteilles montre comment des applications de niche peuvent passer à l'échelle une fois que les performances répondent à l'esthétique de la marque. Le bio-PA reste un polymère de performance pour les conduites de carburant et les fibres textiles, sa marge élevée protégeant les producteurs des fluctuations du pétrole brut. Dans l'ensemble, le profil du segment indique que les substituts conserveront les grands comptes d'emballage en volume, tandis que les biodégradables pénètrent les niches réglementées, entraînant un déploiement de capacités différencié jusqu'en 2031.

Par matière première : la canne à sucre en tête, les cellulosiques en forte progression

Les filières canne à sucre et betterave sucrière ont fourni 42,28 % du volume total en 2025, ancrant les courbes de coûts grâce aux sucreries brésiliennes qui associent des crédits de cogénération à partir de bagasse et des couvertures sur l'éthanol pour stabiliser les marges sur les intrants. Le dextrose à base de maïs alimente l'unité PLA de 150 ktpa de NatureWorks à Blair, Nebraska, mais la volatilité des prix et les préoccupations liées à l'utilisation des terres poussent les producteurs vers des sucres issus de résidus. Les filières cellulosiques se développeront à un TCAC de 24,59 %, portées par des papeteries qui vendent du sirop lignocellulosique à la ligne pilote de polyéthylène furanoate d'Avantium, qui affiche un gain de 50 % en termes de barrière à l'oxygène par rapport au PET. L'amidon de manioc soutient les qualités de sacs thermoplastiques en Thaïlande, exploitant l'agronomie locale et les exonérations fiscales du BOI qui ramènent le délai de rentabilité à six ans. Les algues et les huiles microbiennes ont attiré 180 millions USD de financement en capital-risque en 2024-2025 et alimentent désormais le PHA Solon de RWDC à un prix 20 % inférieur aux prix courants du PHA. La diversification des matières premières limite donc le risque sur les matières premières et s'aligne sur les engagements d'approvisionnement sans déforestation émis par les grandes entreprises de produits de grande consommation.

Par technologie de transformation : l'extrusion ancre les volumes, l'impression 3D monte en puissance

L'extrusion a représenté 46,94 % du débit en 2025, car les lignes de film et de feuille servent à la fois l'emballage souple et le paillage agricole. Les profils de température de vis pour le PLA nécessitent des zones plus froides et des vitesses de rouleaux de refroidissement plus rapides, mais les coûts de mise à niveau restent modestes par rapport aux investissements en coextrusion barrière. Le moulage par injection se classe en deuxième position, les coques de téléphones mobiles, l'électronique grand public et les articles alimentaires rigides adoptant le bio-PA et le PLA haute température, bien que les délais de refroidissement des moules puissent allonger les temps de cycle d'un quart. Le moulage par soufflage adopte le bio-PET et le bio-PE car ils se soufflent-étirent comme leurs analogues fossiles ; la parité des cadences de ligne minimise les investissements nécessaires pour satisfaire aux taxes sur le contenu recyclé au Royaume-Uni. L'impression 3D est la grande révélation, progressant à un TCAC de 22,88 % grâce aux filaments PLA à fibres de carbone de Stratasys qui impriment des gabarits automobiles deux fois plus vite que l'ABS. Les composites de fibres de bois liés par jet de liant de Desktop Metal promettent des prototypes de meubles qui se biodégradent dans les tas de compost de jardin. Sur l'horizon de prévision, l'extrusion et l'injection absorberont la majeure partie de la croissance en tonnage, mais la fabrication additive offre les marges d'EBITDA les plus élevées à faibles volumes.

Par application : l'emballage souple en tête, l'automobile progresse

L'emballage souple a capté 26,65 % des usages en 2025 et devrait progresser à un TCAC de 24,69 % à mesure que la loi AGEC française et la VerpackG allemande imposent la compostabilité pour les capsules de café, les colis de commerce électronique et les films pour produits frais. Le lancement en mars 2025 par Mondi d'une pochette en papier enduit de PLA montre la voie vers des formats haute barrière qui se compostent néanmoins dans les installations municipales, prolongeant la durée de conservation des produits secs à 12 mois. L'emballage rigide tire parti de la compatibilité du bio-PET avec les filières bouteilles existantes, mais reste sensible aux prix. Les intérieurs automobiles spécifient de plus en plus des composites bio-PA et bio-PET ; le concept BMW i Vision Dee a incorporé 40 % de plastiques biosourcés en poids et réduit les émissions sur le cycle de vie de 25 % par rapport à la référence 2021 de l'entreprise. L'agriculture adopte des films de paillage amidon-PBAT qui éliminent la main-d'œuvre de récupération, l'Italie subventionnant la transition dans le cadre de son Plan national de relance et de résilience. La construction et les textiles restent naissants mais montrent des promesses là où les certifications de bâtiment vert ou les fibres à haute performance exigent un contenu renouvelable. Les usages électriques progressent plus lentement en raison de l'obstacle UL 94 V-0, mais BASF a satisfait à cette exigence avec un bio-PA sans halogène en 2024.

Analyse géographique

L'Asie-Pacifique détenait 47,75 % du volume mondial en 2025 et progressera à un TCAC de 22,51 % jusqu'en 2031, portée par l'obligation chinoise de 30 % d'emballages biodégradables pour les livraisons express, les exonérations fiscales thaïlandaises pour les usines de PLA et l'application indienne de l'interdiction des plastiques à usage unique qui a reconverti 12 000 transformateurs vers des résines compostables. Sinopec a ouvert une installation PBAT de 60 ktpa à Hainan en septembre 2024, intégrée à l'éthanol de canne à sucre pour réduire les coûts des matières premières de 15 % tout en bénéficiant des incitations du Port de libre-échange. Reliance Industries et Danimer prévoient une usine PHA de 30 ktpa au Gujarat d'ici 2026 pour servir à la fois le marché intérieur des films de paillage et la demande européenne en matière de biodégradabilité marine. Le programme de subventions japonais d'avril 2025 a compensé 50 % des dépenses d'investissement pour les mouleurs PME convertis aux bio-résines, signalant une reconnaissance politique que la localisation des chaînes d'approvisionnement est un objectif climatique et sécuritaire.

L'Amérique du Nord et l'Europe restent des pôles d'innovation qui définissent les spécifications mondiales. La loi américaine sur la réduction de l'inflation prolonge les crédits 45Q aux polymères à bilan carbone négatif, rendant la production de PLA du Nebraska compétitive même lorsque le Brent frôle les 70 USD. L'Allemagne finance des pilotes de recyclage enzymatique pour traiter la contamination PLA-PET, laissant entendre que le recyclage chimique pourrait coexister avec le compostage dans le Plan d'action pour l'économie circulaire de l'UE. La loi AGEC française, pleinement en vigueur depuis janvier 2024, pousse les restaurants et les cantines vers des couverts compostables fournis par l'usine thaïlandaise de TotalEnergies Corbion, illustrant comment les réseaux d'approvisionnement transfrontaliers répondent aux obligations nationales. La taxe britannique sur les emballages plastiques favorise indirectement le bio-PE qui bénéficie de crédits carbone renouvelable une fois qu'il atteint le seuil de 30 %.

L'Amérique du Sud tire parti de la plateforme sucrière brésilienne ; Braskem exporte 60 % de son bio-PE vers l'Europe et l'Amérique du Nord, mais l'adoption intérieure est à la traîne en raison de l'absence d'interdictions et d'une faible disposition à payer. L'Argentine pilote la collecte séparée de compost à Buenos Aires et pourrait étendre le dispositif à l'échelle nationale si les taux de contamination restent inférieurs à 10 %. Le Moyen-Orient explore la bio-naphta ; SABIC étudie la substitution de matières premières à Jubail pour approvisionner les clients de l'UE exposés aux ajustements carbone aux frontières. L'Afrique du Sud a élaboré des redevances de responsabilité élargie des producteurs sur les non-compostables fin 2024, mais fait face à des retards de mise en œuvre alors que les petits transformateurs font pression pour obtenir des exemptions.

Paysage concurrentiel

Le marché des bioplastiques est modérément consolidé, les acteurs de premier plan représentant une part de marché significative. Cependant, aucun acteur ne dépasse une part individuelle de 10 %, laissant aux spécialistes régionaux une large marge pour pénétrer des niches. L'intégration est une couverture stratégique : Braskem possède son approvisionnement en éthanol, tandis que les crédits de bilan de masse biomasse de BASF permettent des offres renouvelables sans actifs dédiés. Les capacités migrent vers l'est ; TotalEnergies Corbion doublera sa ligne PLA thaïlandaise à 150 ktpa d'ici 2028. L'activité de brevets se concentre sur la cristallisation du PLA haute température. Les certifications ISO 17088, EN 13432, ISCC PLUS et RSB fonctionnent désormais comme des prérequis pour accéder au marché ; les jeunes pousses de fermentation de plus petite taille peinent à financer les audits de conformité, ce qui signifie que l'excellence technologique seule est insuffisante sans une documentation crédible de la chaîne de traçabilité.

Leaders du secteur des bioplastiques

NatureWorks LLC

TotalEnergies (Total Corbion)

BASF

Braskem

Eni S.p.A. (Novamont)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : TotalEnergies Corbion a dévoilé un plan d'un milliard USD pour étendre son usine PLA de Rayong à 150 000 tpa d'ici 2028, en ajoutant une boucle de purification du lactide qui porte la pureté optique à 99,8 %, ouvrant ainsi la voie à la demande de qualité médicale.

- Novembre 2024 : Sinopec a mis en service un complexe PBAT de 60 000 tpa à Hainan, intégré au BDO à base d'éthanol de canne à sucre, permettant des économies de 15 % sur les matières premières et ciblant les films de paillage domestiques ainsi que les exportations vers l'ASEAN.

- Octobre 2024 : Danimer Scientific et Reliance Industries ont formé une coentreprise pour construire une usine PHA de 30 000 tpa au Gujarat, dont le démarrage est prévu au quatrième trimestre 2026, alimentée par des surfaces contractuelles de colza au Rajasthan.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des bioplastiques comme le volume annuel de ventes de résines polymères dérivées au moins en partie de biomasse renouvelable et commercialisées soit comme grades bio-sourcés de substitution directe (par exemple, bio-PE, bio-PET), soit comme grades biodégradables certifiés (tels que PLA, PHA, PBS, mélanges à base d'amidon). Les chiffres sont exprimés en kilotonnes au stade de la résine, avant compoundage ou transformation.

Exclusion du périmètre : les flux de recyclage des plastiques d'origine fossile et les mélanges bio-additifs en dessous d'un seuil de teneur bio de 20 % sont exclus du dimensionnement.

Aperçu de la segmentation

- Par type

- Biodégradables biosourcés

- À base d'amidon

- Acide polylactique (PLA)

- Polyhydroxyalcanoates (PHA)

- Polyesters (PBS, PBAT, PCL)

- Autres biodégradables biosourcés

- Non-biodégradables biosourcés

- Bio polyéthylène téréphtalate (PET)

- Bio polyéthylène

- Bio polyamides

- Bio polytriméthylène téréphtalate

- Autres non-biodégradables biosourcés

- Biodégradables biosourcés

- Par matière première

- Canne à sucre / Betterave sucrière

- Maïs

- Manioc et pomme de terre

- Cellulosique et déchets de bois

- Autres (algues et huile microbienne)

- Par technologie de transformation

- Extrusion

- Moulage par injection

- Moulage par soufflage

- Impression 3D

- Autres (thermoformage, etc.)

- Par application

- Emballage souple

- Emballage rigide

- Automobile et opérations d'assemblage

- Agriculture et horticulture

- Construction

- Textiles

- Électrique et électronique

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Thaïlande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays-Bas

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des producteurs de résines, des transformateurs d'emballages, des agriculteurs fournisseurs de matières premières, des responsables des achats de marques et des régulateurs en Asie-Pacifique, en Europe et dans les Amériques. Ces discussions permettent de valider le taux d'utilisation des capacités, les corridors de prix, les calendriers réglementaires et les taux de substitution probables que les sources secondaires seules ne permettent pas de déterminer.

Recherche documentaire

Nous, l'équipe d'analystes, consolidons en premier lieu les données côté offre issues de sources ouvertes telles que European Bioplastics, la base de données de capacités du nova-Institute, les codes commerciaux UN Comtrade, les données de production de polymères Eurostat PRODCOM et la série bio-éthanol de l'US Energy Information Administration. Les rapports 10-K des entreprises, les rapports de développement durable et les flux d'actualités réputés sur Dow Jones Factiva et D&B Hoovers fournissent des informations sur les démarrages et arrêts d'usines ainsi que sur les prix de vente moyens qui ancrent les hypothèses de référence. Cette liste est illustrative et non exhaustive ; de nombreux documents publics supplémentaires sont examinés pour valider chaque point de données.

Dimensionnement du marché et prévisions

Un modèle unique combinant approche descendante et ascendante est utilisé. Les cumuls de capacités et d'utilisation par polymère et par pays génèrent un pool de production mondial, qui est ensuite mis en balance avec des indicateurs de demande tels que les évolutions des substrats d'emballage, la couverture des interdictions de plastiques à usage unique, les indices de coût de l'éthanol de canne à sucre, la pénétration des installations de compostage et les rendements moyens en résines. Les cumuls fournisseurs et les références ASP × volume échantillonnées fournissent une vérification de cohérence ascendante. Une régression multivariée, avec la capacité installée, le score réglementaire, le PIB par habitant et le prix du pétrole brut comme principaux prédicteurs, produit les perspectives 2025-2030. Les lacunes de données dans les pays de moindre importance sont comblées par des proxies régionaux et des facteurs d'élasticité issus de la littérature scientifique.

Cycle de validation des données et de mise à jour

Une triangulation en couches, des contrôles d'anomalies et une révision par les pairs précèdent chaque publication. Les résultats sont comparés aux volumes commerciaux et à la dynamique des dépôts de brevets ; les écarts dépassant les seuils définis déclenchent des vérifications supplémentaires. Les rapports sont actualisés annuellement, tandis que les événements significatifs, les démarrages de grandes usines, les nouvelles interdictions ou les chocs de prix donnent lieu à des mises à jour intermédiaires, et un analyste réaudit les chiffres avant la livraison afin que les clients reçoivent la vue la plus actuelle.

Pourquoi la référence bioplastiques de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les unités de valeur et de volume, choisissent des listes de polymères différentes ou s'appuient sur des prix obsolètes.

Notre définition rigoureuse du périmètre et notre actualisation annuelle maintiennent la référence ancrée à des faits de production vérifiables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,37 millions de tonnes (2025) | Mordor Intelligence | - |

| 18,40 milliards USD (2025) | Global Consultancy A | Modèle de revenus, inclut les bio-revêtements et additifs, grille ASP statique |

| 17,58 milliards USD (2025) | Global Consultancy B | Répartition des revenus descendante, validation primaire limitée, liste de biodégradables plus restreinte |

La comparaison montre comment les choix d'unités, l'étendue du périmètre et la fréquence d'actualisation expliquent les écarts entre les chiffres publiés.

En ancrant les chiffres dans les volumes au niveau des usines et les vérifications de capacités en temps réel, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des bioplastiques en 2026 ?

Le volume des bioplastiques devrait atteindre 2,78 millions de tonnes en 2026 et est prévu pour grimper à 6,18 millions de tonnes d'ici 2031 à un TCAC de 17,33 %.

Quelle classe de polymère domine actuellement la demande mondiale ?

Les non-biodégradables biosourcés tels que le bio-PET et le bio-PE détenaient 56,64 % de la part du marché des bioplastiques en 2025 grâce à leur compatibilité transparente avec les procédés de transformation et les filières de recyclage existants.

Quelle matière première affiche les perspectives de croissance les plus rapides ?

Les filières cellulosiques et issues des déchets de bois se développent à un TCAC de 24,59 % à mesure que les papeteries commercialisent des plateformes de sucres lignocellulosiques qui réduisent les préoccupations liées aux changements d'affectation des terres.

Quelle région ajoutera le plus de nouvelles capacités d'ici 2031 ?

L'Asie-Pacifique, portée par la Chine, la Thaïlande et l'Inde, fera croître le marché des bioplastiques à un TCAC de 22,51 % et attirera la majorité des projets PLA et PHA annoncés.

Quel est le principal obstacle à une adoption plus large ?

Les primes de prix de 20 % à 40 % par rapport aux polymères fossiles persistent lorsque les prix du pétrole brut se situent en dessous de 80 USD par baril, limitant l'adoption dans les segments sensibles aux prix en l'absence de soutien politique.

Les installations de compostage suivent-elles le rythme du déploiement des matériaux ?

Non, moins de 500 installations dans l'UE acceptent les plastiques certifiés et la collecte ne couvre que 38 % des habitants, créant un goulot d'étranglement infrastructurel qui compromet les allégations d'élimination.

Dernière mise à jour de la page le: