Taille et part du marché des plastisols

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.15 Milliards de dollars |

| Taille du Marché (2031) | 9.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastisols par Mordor Intelligence

La taille du marché des plastisols est estimée à 7,15 milliards USD en 2026, et devrait atteindre 9,67 milliards USD d'ici 2031, à un CAGR de 6,22 % au cours de la période de prévision (2026-2031). L'adoption soutenue dans la sérigraphie textile, les revêtements de soubassement automobile et les mastics de construction maintient la croissance globale, tandis que la reformulation continue vers des plastifiants sans phtalates remodèle les structures de coûts des matières premières. Un excédent de résine PVC en Europe et en Asie a maintenu les prix des matières premières de base à un niveau bas jusqu'en 2025, mais les plastifiants spéciaux tels que le DOTP et le DINCH sont restés coûteux, comprimant les marges brutes des formulateurs. L'Asie-Pacifique conserve la primauté manufacturière, soutenant une part de revenus dominante et attirant à la fois des ajouts de capacité et des investissements étrangers dans les revêtements de protection et les encres textiles. La conformité réglementaire en Amérique du Nord et en Europe accélère la différenciation des produits, les fournisseurs certifiés ISO étant les plus rapides à lancer des encres approuvées GOTS et conformes RoHS qui commandent des prix premium. Les menaces de substitution par des systèmes en poudre et à base d'eau s'intensifient, mais le plastisol continue de s'imposer dans les applications exigeant une flexibilité extrême, un amortissement acoustique ou une construction en film épais.

Points clés du rapport

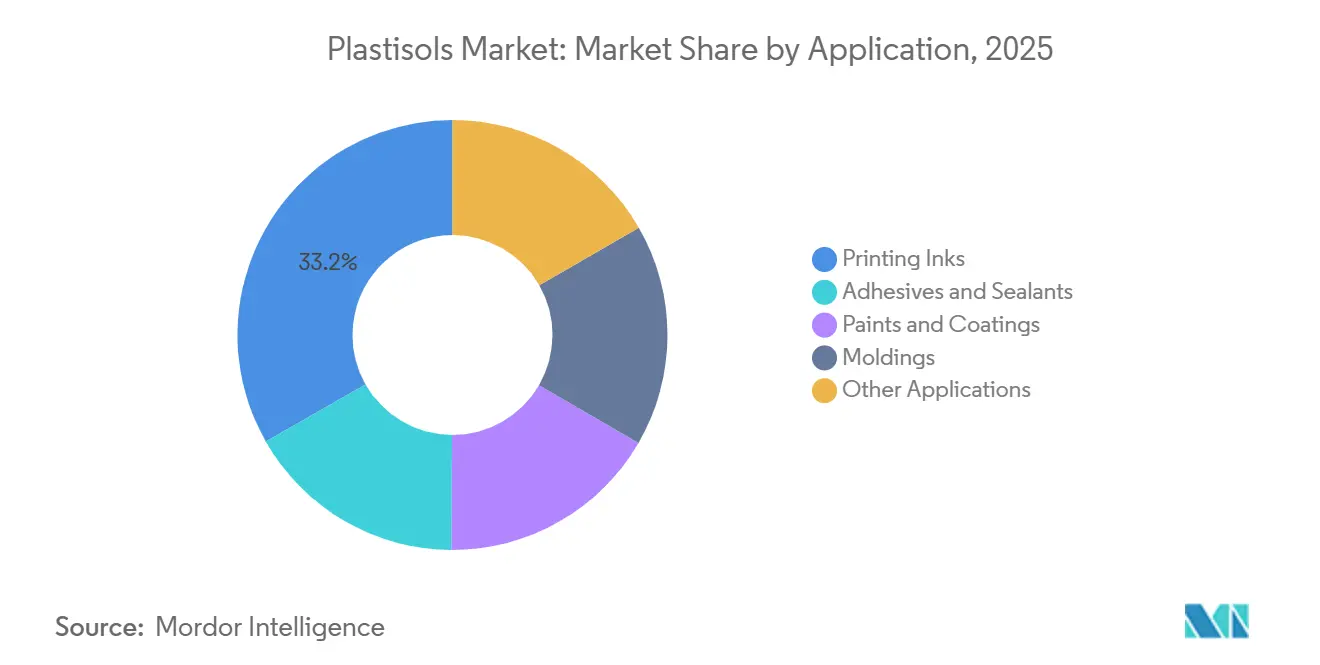

- Par application, les encres d'imprimerie détenaient 33,24 % de la part de marché des plastisols en 2025 et progressent à un CAGR de 7,18 % jusqu'en 2031.

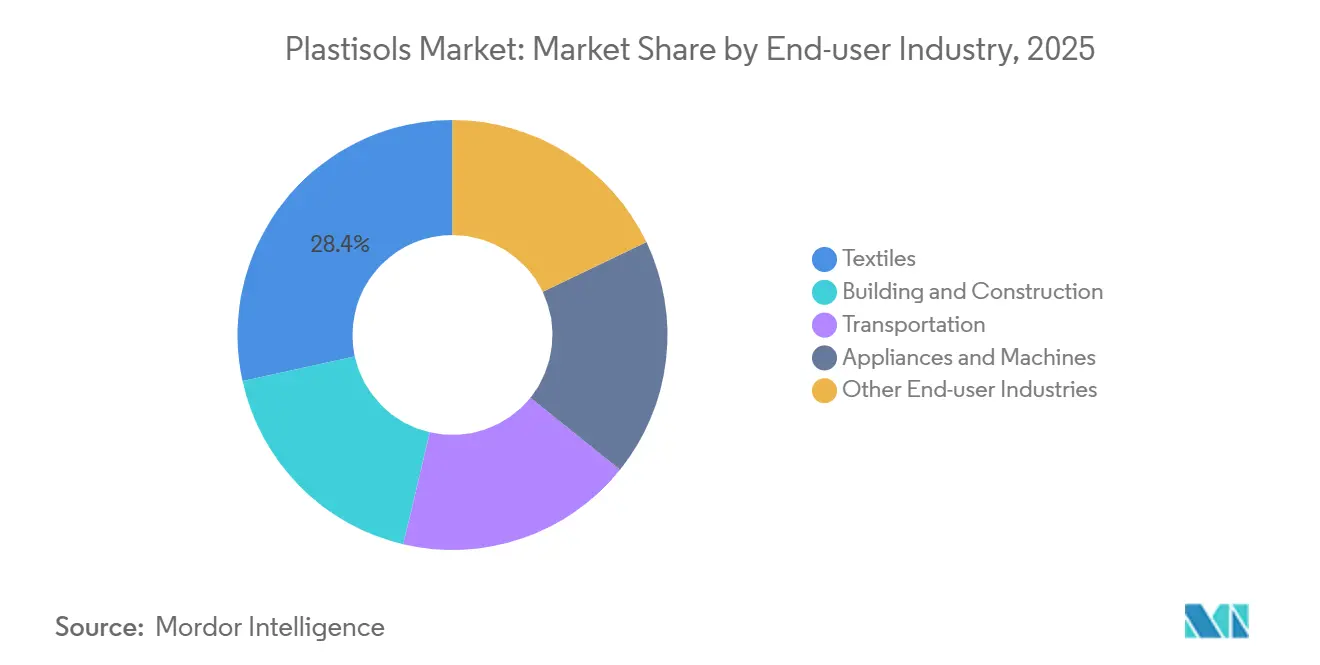

- Par secteur d'utilisation finale, les textiles représentaient 28,44 % de la taille du marché des plastisols en 2025 et devraient se développer à un CAGR de 6,97 % jusqu'en 2031.

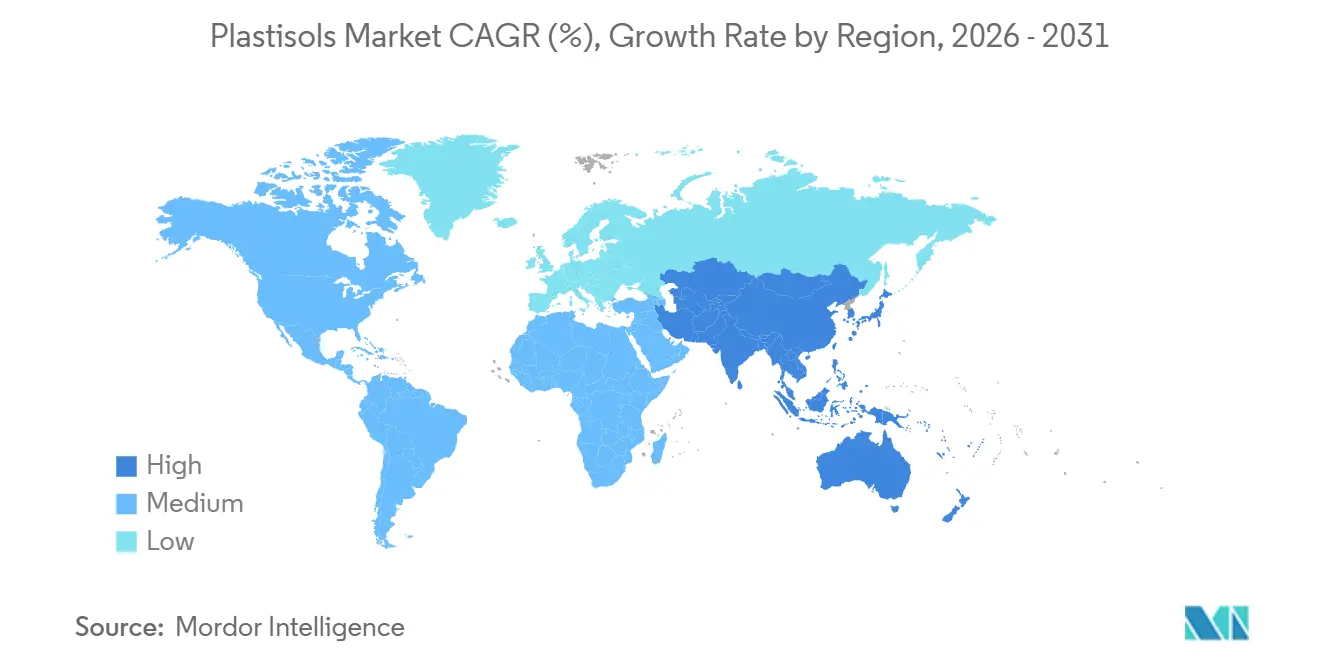

- Par géographie, l'Asie-Pacifique a capturé 51,12 % des revenus en 2025 et progresse à un CAGR de 6,33 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plastisols

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Boom de la construction stimulant la demande de revêtements et de mastics | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion des capacités de sérigraphie textile en Asie-Pacifique | +1.8% | Chine, Inde, pays de l'ASEAN | Court terme (≤ 2 ans) |

| Besoins de protection anticorrosion et d'allègement dans l'automobile | +0.9% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition vers des plastisols sans phtalates pour les jouets et les articles de puériculture | +1.1% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de plastisols imprimables en 3D et à fonctionnalité intelligente | +0.6% | Centres de recherche et développement en Amérique du Nord et en Europe, adoption pilote en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction stimulant la demande de revêtements et de mastics

La Vision 2030 de l'Arabie Saoudite met l'accent sur l'utilisation de mastics plastisol flexibles, idéaux pour le climat désertique à haute température de la région[1]Autorité Vision 2030, "Mégaprojets d'infrastructure saoudiens," vision2030.gov.sa. Au Brésil, une initiative d'infrastructure stimule la demande de membranes de toiture en plastisol et de composés pour joints de ponts. Les dépenses de l'ASEAN en revêtements de protection ont été renforcées par le rachat des actifs de Kansai Paint en Asie du Sud-Est par AkzoNobel et l'expansion des capacités de Jotun en Indonésie[2]Jotun Group, "Solutions de revêtements de protection," jotun.com. Les toitures et bardages en acier revêtu préfèrent de plus en plus le plastisol, dont la résistance aux chocs justifie la prime par rapport aux finitions polyester. Cependant, les macro-projets en Argentine font face à des défis liés aux fluctuations monétaires et aux retards dans les licences d'importation, freinant les perspectives de croissance à court terme.

Expansion des capacités de sérigraphie textile en Asie-Pacifique

Le programme d'incitation liée à la production (PLI) de l'Inde a injecté des investissements significatifs dans le secteur de la fabrication textile. Cela, en conjonction avec sept méga-parcs PM MITRA, vise à stimuler la production nationale de sérigraphie. Le secteur de l'impression et de la teinture en Chine a enregistré une hausse des volumes d'exportation en 2025, malgré une baisse des prix unitaires. Cette tendance laisse entrevoir des stratégies de défense des capacités, qui, à leur tour, amplifient la consommation d'encres. Une réduction de la TPS sur les fibres synthétiques a réduit les coûts des intrants. Cette mesure favorise l'utilisation des encres plastisol, qui se polymérisent à des températures plus basses, réduisant potentiellement la consommation d'énergie par cycle de production. Le Vietnam et le Bangladesh sont bien positionnés pour stimuler la demande de formulations plastisol alors qu'ils visent des exportations textiles substantielles d'ici 2030. Les encres certifiées GOTS et RoHS gagnent du terrain auprès des acheteurs régionaux, orientant les formulateurs vers des chimies premium sans phtalates.

Besoins de protection anticorrosion et d'allègement dans l'automobile

Les revêtements plastisol de Sika AG protègent les boîtiers de batteries en aluminium des véhicules électriques contre la corrosion galvanique, même à des fenêtres de polymérisation inférieures à 180 °C. L'assemblage en Amérique du Nord reste stable, avec des projections de continuité jusqu'en 2028. Avec une pénétration croissante des véhicules électriques, chaque unité nécessitera une plus grande surface de revêtement de soubassement. En Europe, les mandats CO₂ orientent les équipementiers vers l'aluminium et le magnésium. Ce changement stimule la demande de couches plastisol flexibles et amortissantes, capables de gérer les dilatations thermiques variables. Bien que les revêtements rivalisent avec les technologies d'électrodéposition et en poudre, connues pour leurs profils de COV plus faibles, le plastisol maintient son avantage dans les géométries complexes et les joints. De plus, les normes NVH (bruit, vibrations, dureté) croissantes pour les véhicules électriques de luxe s'orientent de plus en plus vers des solutions plastisol en film épais.

Transition vers des plastisols sans phtalates pour les jouets et les articles de puériculture

Les reformulations en gros, suscitées par le plafonnement de la teneur totale en phtalates par REACH et CPSIA, ont entraîné une hausse des coûts des matières premières lors du remplacement du DOTP ou du DINCH par le DINP. Le lancement en 2024 par Avient d'encres sans phtalates a accéléré l'adoption parmi les fournisseurs audités GOTS desservant les géants européens de la mode rapide. Le Pioneer Ultra YC de Fujifilm, une gamme sans PVC, est désormais privilégié par les marques imposant des interdictions strictes sur tous les phtalates, quelle que soit leur concentration. Le paysage de conformité complexe élève les barrières à l'entrée, bénéficiant aux usines certifiées ISO 14001 dotées de laboratoires de toxicologie internes. Pendant ce temps, les régulateurs en Asie-Pacifique élaborent des restrictions similaires, laissant entrevoir une potentielle hausse des ventes pour les alternatives approuvées à moyen terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations strictes sur le PVC et les phtalates (REACH, RoHS, CPSIA) | -1.3% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières de résine PVC et de plastifiant | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Concurrence des revêtements en poudre et à base d'eau | -1.0% | Amérique du Nord et Europe, adoption pilote en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur le PVC et les phtalates (REACH, RoHS, CPSIA)

À compter de 2023, les interdictions de l'ECHA sur le DINP, le DIDP et le DnOP dans les jouets et les articles de puériculture nécessitent des doubles stocks, augmentant les besoins en fonds de roulement. Aux États-Unis, les notifications TSCA introduisent des charges administratives, les petits formulateurs supportant des coûts pour les tests de phtalates obligatoires par des tiers. La norme GB 6675 de la Chine s'aligne sur les normes européennes, et l'Inde est sur le point de finaliser ses règles IS 9873, soulignant une convergence réglementaire mondiale. La complexité croissante de la conformité a alimenté l'activité de fusions et acquisitions, illustrée par l'acquisition de Pactiv Evergreen par Novolex en 2024, visant à renforcer les dépenses réglementaires et à intensifier la concurrence sur le marché intermédiaire.

Volatilité des prix des matières premières de résine PVC et de plastifiant

En 2024, les prix au comptant du PVC européen ont baissé avant de rebondir avec une hausse début 2025, un mouvement attribué aux chocs du marché de l'énergie. Les plastifiants premium sans phtalates commandent un prix supérieur au DINP traditionnel. Cette dynamique de prix accroît le risque de répercussion des coûts, surtout lorsque les utilisateurs finaux résistent aux hausses de prix. Un exemple concret : en Chine, les prix unitaires moyens des encres ont baissé malgré des volumes croissants. Les producteurs en Asie, positionnés à proximité des vapocraqueurs d'éthylène, bénéficient d'économies sur le fret. En revanche, les fournisseurs mondiaux font face au défi des contrats à prix fixe trimestriels dans un contexte de coûts des intrants fluctuants. Notamment, si le répercussion d'une hausse des coûts du PVC est retardée, les marges des formulateurs pourraient en pâtir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de la sérigraphie propulse le leadership des encres

Les encres d'imprimerie ont dominé les revenus de 2025 avec une part de marché des plastisols de 33,24 % et maintiendront la première position en progressant à un CAGR de 7,18 % jusqu'en 2031. Les incitations PLI de l'Inde, les stratégies d'exportation agressives de la Chine et la diversification des approvisionnements de l'ASEAN ont alimenté une hausse de la demande de décoration de vêtements. Cette augmentation a conduit à des réapprovisionnements réguliers de formulations plastisol, connues pour leur opacité et leur élasticité sur les mélanges coton et polyester. Ces formulations surpassent non seulement les encres à base d'eau en vitesse de polymérisation flash, mais aussi en saturation des couleurs. Dans les niches premium, il existe une préférence claire pour les versions sans phtalates et approuvées GOTS, permettant aux exportateurs de vêtements de naviguer sans difficulté dans les audits européens de gestion des produits chimiques.

La domination indéfectible de la sérigraphie assure une demande stable de matières premières, renforçant les expansions de capacité parmi les fabricants d'encres mondiaux. L'évolution du secteur vers des chimies sans phtalates et partiellement biosourcées est évidente. Bien que les peintures et revêtements, les adhésifs et mastics, et les moulages jouent un rôle plus modeste, leur importance stratégique est indéniable. Les revêtements de soubassement automobile à base de plastisol offrent un amortissement acoustique et une protection anticorrosion. Pendant ce temps, les poignées d'outils moulées par trempage et les connecteurs électriques bénéficient de qualités améliorées en film épais. Dans les zones à fort ensoleillement, la signalisation extérieure utilise des revêtements plastisol résistants aux UV, prolongeant leur durée de vie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le secteur textile ancre la demande

Les textiles contrôlaient 28,44 % des revenus de 2025 et sont positionnés pour un CAGR de 6,97 %, ancrant la base de consommation des encres plastisol dans le monde entier. L'Inde vise une production textile significative d'ici 2030, tandis que la vaste base installée de la Chine fournit une fondation stable. Une réduction de la TPS sur les fibres synthétiques, associée aux économies d'énergie issues de la polymérisation à basse température, renforce les avantages de coût par rapport aux systèmes à base d'eau. Les producteurs d'encres et les exportateurs de vêtements forment des partenariats plus étroits, l'accréditation GOTS devenant essentielle pour accéder aux chaînes d'approvisionnement européennes de la mode rapide.

La construction, le transport et les fabricants d'appareils électroménagers constituent le deuxième niveau de consommation. En Arabie Saoudite, les mégaprojets se tournent vers des mastics plastisol flexibles pour les toitures en acier. Pendant ce temps, les plateformes de véhicules électriques optent pour des couches de soubassement qui fonctionnent parfaitement avec les substrats en aluminium, évitant la corrosion galvanique. Les fabricants d'appareils électroménagers grand public choisissent des poignées moulées par trempage et des joints de décharge de contrainte, notamment dans les zones où la flexion mécanique exclut les options revêtues en poudre. Les secteurs de la santé et de la signalisation sont des adopteurs précoces de plastisols antimicrobiens et stables aux UV, suggérant une croissance potentielle à mesure qu'ils naviguent dans les approbations réglementaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 51,12 % des revenus mondiaux du marché des plastisols en 2025 et progressera à un CAGR de 6,33 % jusqu'en 2031. Le programme PLI de l'Inde soutient de nouvelles lignes d'impression, tandis que la Chine, malgré une érosion des prix unitaires, défend fermement son volume d'exportation, renforçant collectivement la croissance des ventes d'encres. Les dépenses de construction en ASEAN alimentent une hausse de la demande de mastics, incitant AkzoNobel et Jotun à étendre leurs capacités régionales. Alors que le Japon et la Corée du Sud renforcent leurs couches de protection anticorrosion automobile, ils répondent aux flottes de véhicules électriques en plein essor. Une réduction de la TPS sur le fil synthétique consolide le leadership en matière de coûts de la région.

L'Amérique du Nord bénéficie d'une production stable de véhicules légers. Avec une part croissante de véhicules électriques, chaque véhicule nécessite une plus grande surface de revêtement de soubassement. En réponse aux interdictions de phtalates CPSIA, on observe un glissement notable vers le plastisol sans phtalates dans les jouets et les produits de puériculture, renforçant la part de marché des fabricants certifiés ISO. Le secteur de l'assemblage au Mexique capitalise sur les revêtements en franchise de droits dans le cadre de l'ACEUM. Pendant ce temps, les projets de construction canadiens nécessitent des applications de toiture de niche qui doivent résister aux cycles de gel-dégel difficiles.

L'Europe fait face à une croissance tempérée en raison des restrictions REACH, qui nécessitent le maintien de doubles stocks et augmentent les coûts de conformité. Des réglementations CO₂ plus strictes poussent les constructeurs automobiles vers des métaux plus légers, stimulant par conséquent la demande de plastisols à adhérence améliorée. L'Allemagne, la France et le Royaume-Uni mènent la charge dans les applications régionales couvrant les secteurs automobile, de la construction et du textile. Tandis que la Russie fait face à des contraintes d'approvisionnement dues aux sanctions, les pays nordiques utilisent le plastisol pour les installations éoliennes offshore, soulignant le besoin de revêtements résistants à la fatigue.

Paysage concurrentiel

Le marché des plastisols est fragmenté. Les économies d'échelle dans l'approvisionnement en résine PVC et le coût des certifications ISO 9001 et 14001 découragent les petits entrants. Les leaders du marché pivotent sur deux fronts : la reformulation pour répondre aux interdictions mondiales de phtalates et le lancement de grades premium à valeur ajoutée. Des challengers spécialisés émergent avec des encres polyuréthane ou silicone sans PVC, mais ils manquent actuellement de la distribution mondiale et de l'infrastructure de test que les grands acteurs établis possèdent. L'adoption technologique, notamment le contrôle numérique de la viscosité et la correspondance des couleurs en boucle fermée, réduit la variation des lots et les besoins en fonds de roulement, renforçant l'avantage des producteurs multi-sites capables d'amortir les investissements en capital. Les opportunités d'espaces blancs se concentrent sur les plastisols à fonctionnalité intelligente. Les variantes antimicrobiennes, conductrices et stables aux UV restent peu brevetées, offrant une piste pour les premiers entrants. Cependant, le coût d'obtention des autorisations réglementaires FDA, CE ou autres, associé au besoin de nano-additifs coûteux, a retardé les déploiements à grande échelle. Les acteurs disposant de bilans solides et de relations existantes avec les dispositifs médicaux sont les mieux positionnés pour exploiter ces adjacences une fois les normes cristallisées.

Leaders du secteur des plastisols

Avient Corporation

Fujifilm Holdings Corporation

International Coatings

Carlisle Plastics Company

Huber Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Protech Group a acquis Loes Enterprises, Inc., un formulateur personnalisé de premier plan de plastisol PVC et de produits connexes, situé à Saint Paul, Minnesota. Cette acquisition souligne l'engagement de Protech envers sa stratégie de croissance et de diversification. Protech prévoit de capitaliser sur les solides relations clients que Loes Enterprises a établies au fil des années.

- Mars 2024 : Avient Corporation a introduit les encres bio-plastisol Wilflex Revive contenant 50 % à 59 % de contenu biosourcé, offrant une imprimabilité et une durabilité au lavage équivalentes aux formulations conventionnelles.

Portée du rapport sur le marché mondial des plastisols

Le plastisol est un polymère liquide thermoplastique, ce qui indique qu'il s'agit d'une solution polymère colloïdale (généralement du polychlorure de vinyle) dans un plastifiant liquide. Lorsqu'il est chauffé à environ 180 °C, il se transforme en un gel visqueux, et après refroidissement, il se convertit en un produit solide plastifié.

Le marché des plastisols est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en adhésifs et mastics, peintures et revêtements, encres d'imprimerie, moulages et autres applications. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, transport, textiles, appareils et machines, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les plastisols dans 18 pays à travers les régions centrales. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Adhésifs et mastics |

| Peintures et revêtements |

| Encres d'imprimerie |

| Moulages |

| Autres applications |

| Bâtiment et construction |

| Transport |

| Textiles |

| Appareils et machines |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Adhésifs et mastics | |

| Peintures et revêtements | ||

| Encres d'imprimerie | ||

| Moulages | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Transport | ||

| Textiles | ||

| Appareils et machines | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plastisols ?

La taille du marché des plastisols s'élevait à 7,15 milliards USD en 2026.

À quelle vitesse le marché des plastisols devrait-il croître ?

Il est prévu de progresser à un CAGR de 6,22 %, atteignant 9,67 milliards USD d'ici 2031.

Quelle catégorie d'application génère le plus de revenus ?

Les encres d'imprimerie sont en tête, détenant 33,24 % des revenus de 2025 et progressant à un CAGR de 7,18 %.

Pourquoi l'Asie-Pacifique domine-t-elle la demande de plastisols ?

La région accueille d'importants programmes d'impression textile et d'infrastructure, capturant 51,12 % des revenus en 2025 et maintenant la dynamique la plus forte.

Quelles menaces de substitution le plastisol doit-il affronter ?

Les revêtements en poudre et à base d'eau gagnent des parts là où les faibles COV et la polymérisation à température ambiante sont essentiels, mais le plastisol reste préféré pour les besoins de haute flexibilité et de film épais.

Dernière mise à jour de la page le: