Taille et part de marché des implants médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 122.57 Milliards de dollars |

| Taille du Marché (2031) | 171.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants médicaux par Mordor Intelligence

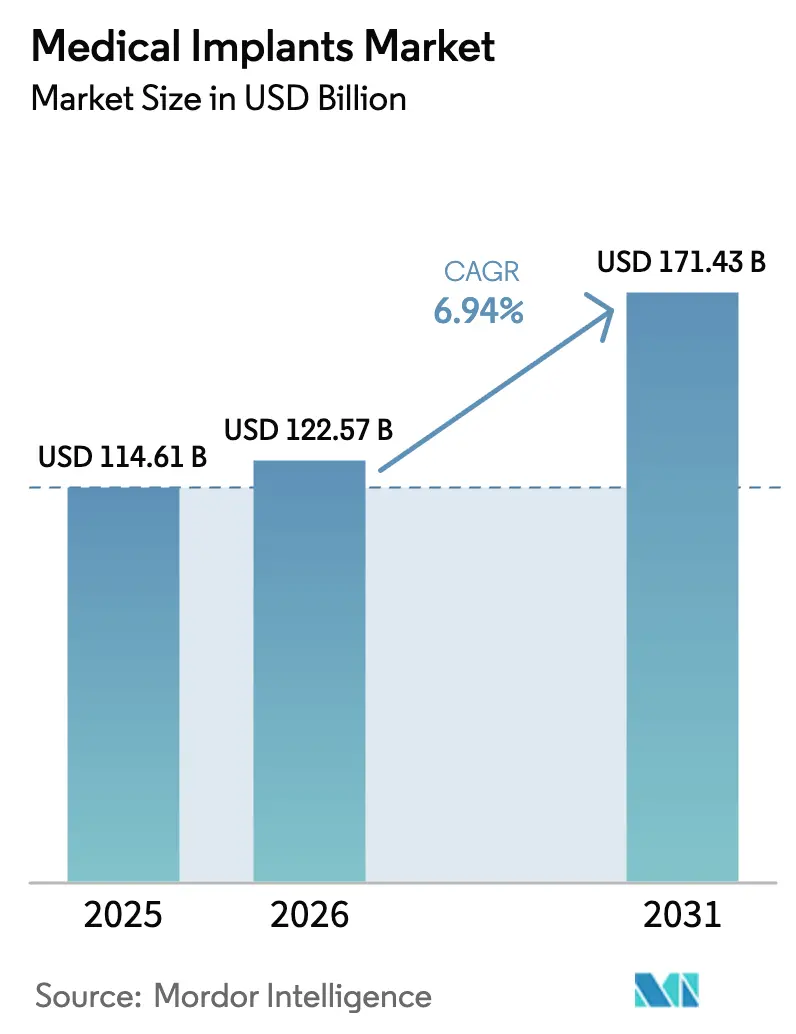

La taille du marché des implants médicaux était évaluée à 114,61 milliards USD en 2025 et devrait croître de 122,57 milliards USD en 2026 pour atteindre 171,43 milliards USD d'ici 2031, à un TCAC de 6,94 % au cours de la période de prévision (2026-2031). La demande évolue en parallèle avec les grandes tendances démographiques, les avancées en science des matériaux et les politiques des payeurs qui orientent davantage de procédures vers les établissements ambulatoires. Le vieillissement des populations génère des volumes orthopédiques et cardiovasculaires soutenus, tandis que les préférences esthétiques et la hausse des revenus de la classe moyenne ouvrent de nouvelles cohortes pour les dispositifs cosmétiques et dentaires. Les plateformes à capteurs intelligents et la fabrication additive réduisent les durées d'intervention et les périodes de récupération, encourageant l'adoption par les prestataires même si le contrôle des remboursements s'intensifie. La dynamique concurrentielle reste modérée, les cinq premières entreprises détenant 42 % de part de marché, laissant de la marge aux spécialistes régionaux qui répondent aux segments sensibles aux prix avec des implants fabriqués localement et des canaux de vente directe aux consommateurs.

Principaux enseignements du rapport

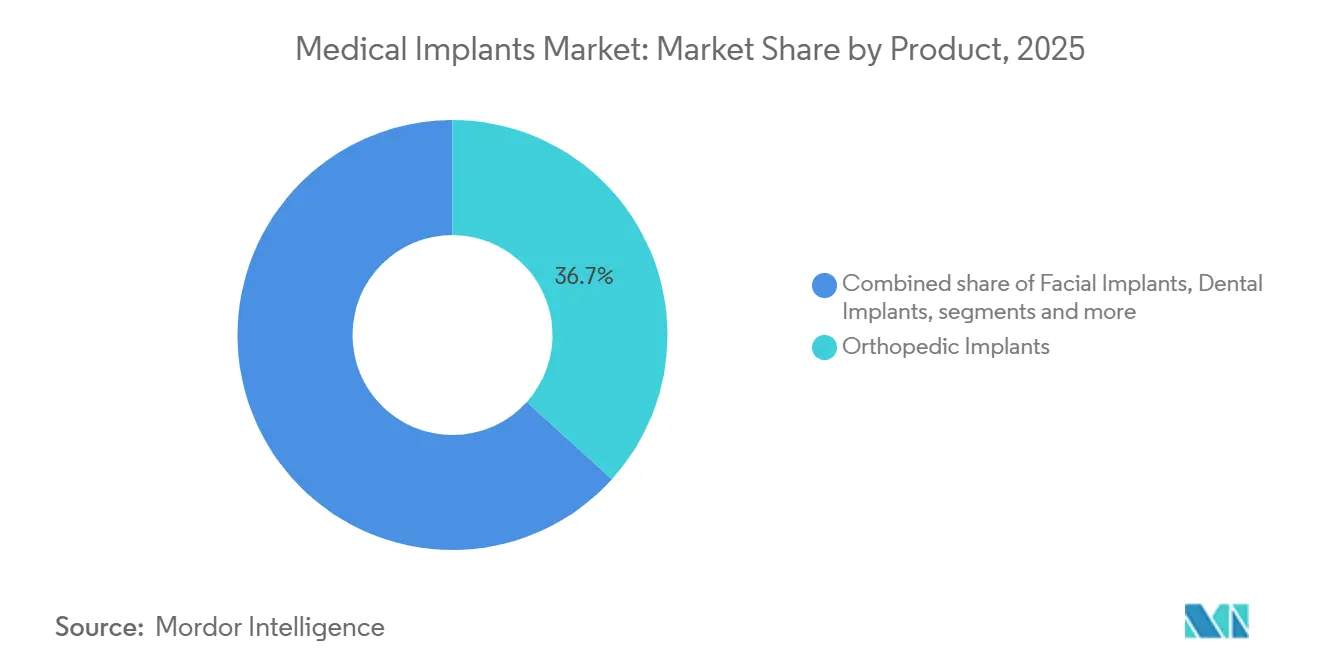

- Par produit, les implants orthopédiques ont dominé avec une part de revenus de 36,7 % en 2025, tandis que les implants dentaires devraient croître à un TCAC de 8,12 % jusqu'en 2031.

- Par matériau, les biomatériaux métalliques représentaient 49,2 % du segment en 2025, mais les polymères biorésorbables enregistreront un TCAC de 7,57 % sur le même horizon.

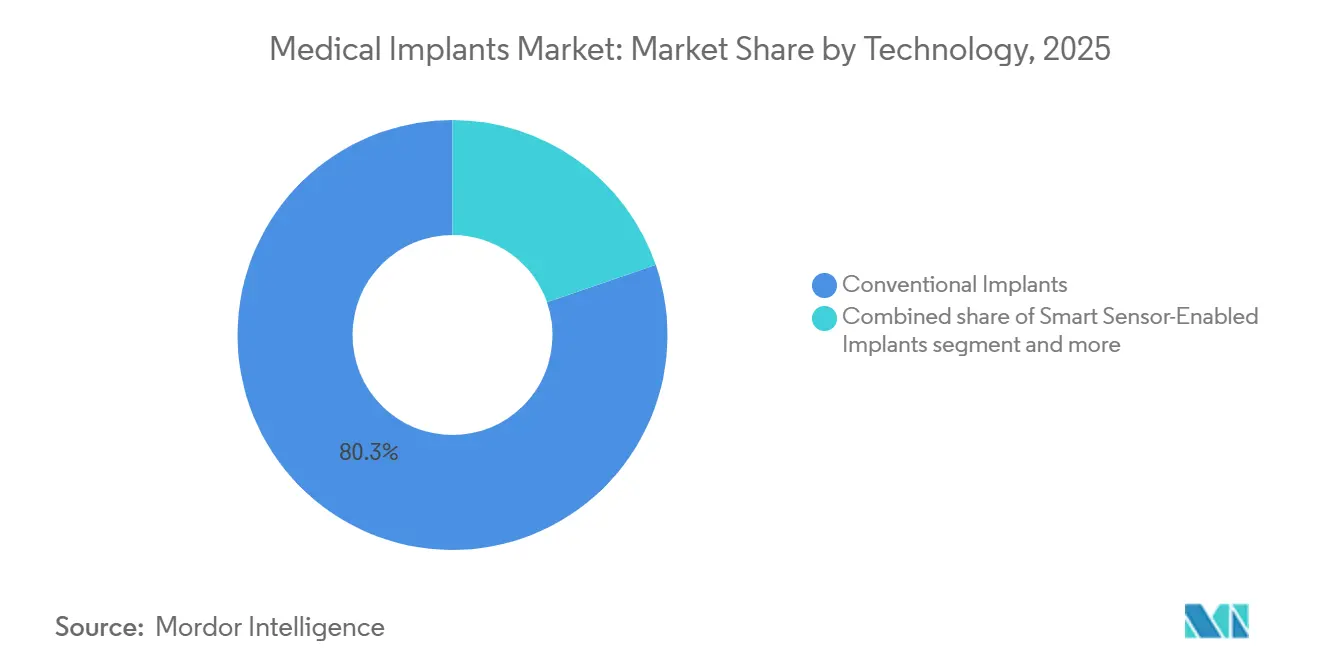

- Par technologie, les plateformes conventionnelles ont conservé 80,3 % de part en 2025, mais les implants à capteurs intelligents sont en passe d'atteindre un TCAC de 8,45 % d'ici 2031.

- Par utilisateur final, les hôpitaux ont capté 46,7 % de la demande en 2025, tandis que les centres chirurgicaux ambulatoires se développeront à un TCAC de 7,81 % jusqu'en 2031.

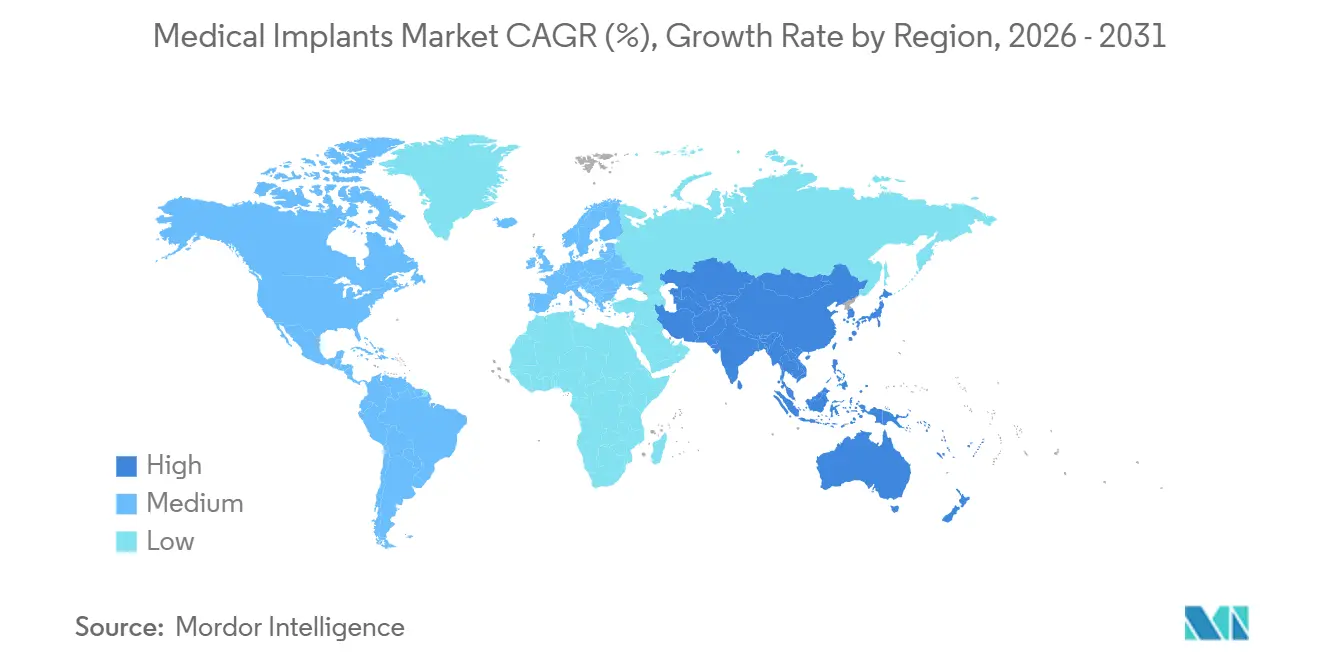

- Par géographie, l'Amérique du Nord détenait une part de 41,3 % en 2025, mais l'Asie-Pacifique affichera le TCAC le plus rapide à 8,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des implants médicaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et charge accrue des maladies chroniques | +1.8% | Mondial, centré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Expansion des procédures cosmétiques et dentaires électives | +1.2% | Mondial, plus rapide en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Avancées continues en science des matériaux permettant des implants ultra-légers et bioactifs | +1.0% | Centres de R&D en Amérique du Nord et en Europe ; adoption en volume en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Conception assistée par grands modèles de langage comprimant les délais de R&D | +0.6% | Pôles d'innovation en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Développement des infrastructures de santé et tourisme médical | +1.0% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Popularité croissante de l'impression 3D | +0.9% | Mondial, avec des pôles en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population et la charge accrue des maladies chroniques stimulent les volumes d'implants

Les adultes âgés de 65 ans et plus étaient au nombre de 857 millions dans le monde en 2025 et dépasseront 1 milliard d'ici 2030, soutenant une demande durable pour les prothèses articulaires, les stimulateurs cardiaques et les lentilles intraoculaires [1]Nations Unies, "Vieillissement de la population mondiale 2025," un.org. Les procédures d'arthroplastie totale du genou aux États-Unis ont atteint 1,2 million en 2025, en hausse de 24 % par rapport à 2020, tandis que les remplacements de hanche ont augmenté de 14 % au cours de la même période. L'adoption des dispositifs cardiaques a suivi la même tendance, avec 3,8 millions d'Américains vivant avec des stimulateurs cardiaques ou des défibrillateurs implantés en 2025. La maladie rénale chronique, qui touche 850 millions de personnes dans le monde, stimule le besoin de greffons d'accès vasculaire, un sous-segment qui a progressé de 9 % d'une année sur l'autre en 2025. Ces dynamiques démographiques sous-tendent une trajectoire de croissance pluridécennale, même si les pressions sur les prix s'intensifient du fait des achats fondés sur la valeur.

L'expansion des procédures cosmétiques et dentaires électives ouvre de nouvelles cohortes de patients

Les chirurgies cosmétiques électives mondiales, telles que l'augmentation mammaire et le remodelage facial, ont connu une croissance significative entre 2023 et 2025, portées par l'influence des réseaux sociaux et le financement par versements échelonnés. Les poses d'implants mammaires ont dépassé 2 millions d'unités en 2025, les dispositifs en gel de silicone représentant la majorité en raison de taux de contracture capsulaire plus faibles. Les États-Unis à eux seuls ont enregistré près de 3 millions de procédures d'implants dentaires en 2025. Les cliniques d'Asie-Pacifique ont enregistré une croissance à deux chiffres, les réseaux privés proposant des implants en zircone et en titane à des prix nettement inférieurs à ceux des homologues occidentaux, mais avec une ostéo-intégration comparable. Les touristes médicaux ont contribué de manière significative aux revenus des implants dentaires et cosmétiques en Thaïlande et en Turquie en 2025, portés par des économies substantielles par rapport aux tarifs américains.

Les avancées continues en science des matériaux permettent des implants ultra-légers et bioactifs

Les structures en treillis de titane-aluminium-vanadium fondues par faisceau d'électrons pèsent désormais nettement moins que le titane massif tout en maintenant des limites d'élasticité supérieures à 900 mégapascals, améliorant la distribution des charges dans les cages vertébrales [2]Zimmer Biomet, "Recherche sur les treillis en titane," zimmerbiomet.com. Les revêtements en hydroxyapatite et en bioverres accélèrent l'adhésion des ostéoblastes, réduisant de moitié le temps d'ostéo-intégration à six semaines et ramenant les taux d'échec précoce en dessous de 2 % dans l'arthroplastie primaire de la hanche. Les polymères biorésorbables tels que l'acide poly-lactique-co-glycolique suppriment le besoin de secondes interventions chirurgicales, évitant des coûts de retrait de matériel de 8 000 à 12 000 USD par patient. La FDA américaine a homologué 14 nouvelles formulations de biomatériaux en 2025, soit le double du bilan de 2023, validant les profils d'innocuité à long terme. Les avancées en matériaux renforcent ainsi la trajectoire du marché des implants médicaux vers des dispositifs plus légers et à intégration plus rapide.

La conception assistée par grands modèles de langage comprime les délais de R&D

Le grand modèle de langage interne de Zimmer Biomet analyse les scanners CT et exécute 500 simulations de cas de charge en une nuit, réduisant les cycles de conception de six mois à trois semaines. Conformis a utilisé des outils similaires pour réduire les rebuts de fabrication de 18 % et économiser 1 200 USD de matériaux par implant de genou personnalisé. Medtronic a automatisé l'extraction des données de sécurité pour les soumissions à la FDA, réduisant le temps de préparation des dossiers de 40 % et accélérant l'homologation en janvier 2026 de son stimulateur cardiaque Micra AV2. Ces plateformes abaissent les barrières à l'entrée pour les entreprises de taille intermédiaire, bien que les questions non résolues de propriété intellectuelle autour des conceptions générées par l'IA ajoutent une incertitude juridique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification du contrôle réglementaire et allongement des délais d'approbation | -0.9% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coût élevé des dispositifs et remboursement limité | -1.1% | Marchés émergents en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud | Long terme (≥ 4 ans) |

| Les risques de cybersécurité liés aux implants intelligents érodent la confiance des cliniciens | -0.5% | Amérique du Nord, Europe (forte pénétration des implants intelligents) | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement mondiale en titane après 2027 | -0.7% | Mondial, impact aigu sur les fabricants à fort volume en Amérique du Nord, en Europe et en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'intensification du contrôle réglementaire et l'allongement des délais d'approbation retardent l'entrée sur le marché

La FDA américaine a allongé la durée moyenne des examens 510(k) à 9,2 mois en 2025, les évaluateurs exigeant des données supplémentaires sur la biocompatibilité des nouveaux polymères. Le règlement européen sur les dispositifs médicaux a contraint les fabricants à recertifier leurs produits existants pour un coût industriel combiné de 5 milliards EUR en 2025, retardant 37 lancements de 14 mois [3]Commission européenne, "Rapport d'impact du RDM 2025," ec.europa.eu. La Chine a ajouté des audits de cybersécurité obligatoires pour les implants connectés, prolongeant l'approbation de six à neuf mois et imposant la conformité au chiffrement selon la norme GB/T 39204. Les petites entreprises manquent souvent de l'infrastructure nécessaire pour répondre à ces exigences, concentrant les parts de marché chez les acteurs établis et ralentissant l'adoption de la neuromodulation en boucle fermée ou des capteurs orthopédiques intelligents.

Le coût élevé des dispositifs et le remboursement limité freinent l'adoption dans les marchés émergents

Un système de remplacement total du genou coûte entre 8 000 et 15 000 USD en Inde, où les dépenses publiques de santé s'élèvent en moyenne à 73 USD par habitant, limitant l'accès aux hôpitaux urbains et aux touristes médicaux. Le régime public brésilien ne rembourse que 40 % des dépenses liées aux implants orthopédiques, obligeant les patients à payer de leur poche ou à reporter l'intervention. La plupart des assureurs nationaux considèrent les implants dentaires comme électifs, limitant la couverture aux ménages du quartile supérieur de la distribution des revenus. Zimmer Biomet a lancé en 2025 des implants de hanche et de genou de la gamme Essential, tarifés 35 % en dessous des dispositifs phares, mais les marges plus faibles limitent les dépenses en formation des chirurgiens et en logistique dans les régions à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la demande orthopédique domine tandis que le dentaire mène la croissance

Les implants orthopédiques ont représenté la plus grande part du marché des implants médicaux à 36,7 % en 2025, bénéficiant de la croissance des chirurgies de la hanche, du genou et de la colonne vertébrale chez les populations vieillissantes. Les dispositifs dentaires, bien que plus modestes, affichent le TCAC le plus rapide à 8,12 % grâce à la dentisterie esthétique et à l'amélioration de l'intégration implant-os.

Les leaders de l'orthopédie misent sur la robotique et l'impression 3D pour réduire les durées d'intervention, tandis que les spécialistes dentaires ciblent les flux de travail numériques reliant les scanners intra-oraux aux logiciels de conception. Les implants cardiovasculaires ont représenté 23,14 %, portés par les stimulateurs cardiaques et les valves transcathéter de Medtronic et Abbott qui améliorent les résultats chez les patients insuffisants cardiaques. Les implants cochléaires et auditifs ont progressé de 7,26 % grâce à l'élargissement des indications pour la perte auditive pédiatrique. Les implants cosmétiques, notamment mammaires et faciaux, ont contribué à 11,7 % des revenus dans un contexte de hausse de 22 % des chirurgies électives mondiales.

Par matériau : les acteurs établis métalliques font face à la dynamique des biorésorbables

Les biomatériaux métalliques représentaient 49,2 % de la part de marché des implants médicaux en 2025, en raison du profil favorable résistance-légèreté du titane. Les polymères biorésorbables afficheront cependant un TCAC de 7,57 % jusqu'en 2031, les cliniciens privilégiant les implants qui se résorbent après la guérison.

Les options polymériques telles que la poly-éther-éther-cétone représentaient 28,1 %, offrant une radiotransparence pour l'imagerie post-opératoire. Les céramiques, principalement la zircone et l'alumine, ont capté 14,6 % et se distinguent dans les couronnes dentaires et les têtes fémorales en raison de leur haute résistance à l'usure. Les résorbables naturels ont attiré d'importants investissements en recherche et développement ; Stryker a investi massivement pour développer des vis se dégradant en toute sécurité, réduisant les taux de révision liés au retrait de matériel permanent. La hausse des prix du titane accélère l'exploration d'alternatives en tantale et en niobium.

Par technologie : les plateformes à capteurs intelligents gagnent du terrain

Les dispositifs conventionnels représentaient 80,3 % des revenus en 2025, mais les plateformes à capteurs intelligents devraient croître de 8,45 % par an, les prestataires exploitant la surveillance continue pour réduire les réadmissions.

Les moniteurs cardiaques intelligents alimentent déjà en temps réel les dossiers électroniques, réduisant significativement les réadmissions pour insuffisance cardiaque. La fabrication additive, représentant 12,1 % du segment en 2025, continuera de se développer, les payeurs reconnaissant désormais les implants personnalisés avec des codes de remboursement dédiés. Néanmoins, les avis de cybersécurité concernant les stimulateurs activés par Bluetooth alourdissent les coûts de conformité, incitant les fournisseurs à adopter des correctifs d'authentification par voie hertzienne.

Par utilisateur final : le glissement vers l'ambulatoire profite aux centres chirurgicaux ambulatoires

Les hôpitaux ont conservé 46,7 % du marché en 2025, reflétant leur capacité pour les révisions complexes et les soins à haute acuité. Les centres chirurgicaux ambulatoires, bien que plus modestes à 21,3 %, progressent à un TCAC de 7,81 % à mesure que les assureurs atteignent la parité de paiement pour les remplacements articulaires électifs réalisés en dehors des murs hospitaliers traditionnels.

Les cliniques dentaires et ophtalmologiques représentaient ensemble 32,5 %, grâce à des systèmes d'imagerie intégrés et de planification chirurgicale qui rationalisent le flux des patients. Les hôpitaux ripostent avec des contrats de paiement groupé couvrant l'épisode de soins complet à des tarifs compétitifs, tandis que le soutien du capital-investissement alimente l'expansion des centres chirurgicaux ambulatoires dans les zones périurbaines.

Analyse géographique

L'Amérique du Nord a ancré 41,3 % du marché des implants médicaux en 2025 grâce aux taux de procédures par habitant les plus élevés et aux voies d'accès accélérées pour les dispositifs révolutionnaires qui raccourcissent le délai de mise sur le marché. La récente couverture Medicare pour les remplacements articulaires robotisés a ajouté 2,1 milliards USD de marge de remboursement et stimulé les achats hospitaliers des systèmes Mako de Stryker et Rosa de Zimmer Biomet. Les plafonds du régime à payeur unique du Canada créent des listes d'attente de neuf mois, envoyant 12 000 citoyens par an vers des prestataires américains pour un accès plus rapide.

L'Europe a fourni 28,2 % des revenus mondiaux en 2025, mais les coûts liés au règlement sur les dispositifs médicaux ont poussé 14 entreprises de taille intermédiaire à se retirer, concentrant l'offre chez les multinationales. L'Asie-Pacifique, en revanche, sera le moteur des gains futurs avec un TCAC de 8,31 % ; l'initiative Chine en bonne santé 2030 a mis de côté 120 milliards CNY pour étendre la couverture orthopédique dans les villes de deuxième rang, tandis que le programme Ayushman Bharat de l'Inde couvre désormais 500 millions de citoyens pour les procédures d'implants. Les barèmes de remboursement du Japon réduisent les prix des dispositifs de 2 % tous les deux ans, comprimant les marges mais maintenant des volumes de procédures élevés alors que 28 % de la population a déjà plus de 65 ans.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud ont contribué ensemble à 14,6 % en 2025. Les Émirats arabes unis ont approuvé 22 nouveaux modèles d'implants après avoir rationalisé leur procédure d'examen pour attirer les fabricants de dispositifs. Le Brésil a élargi la couverture publique pour inclure les implants dentaires congénitaux, ajoutant 180 000 bénéficiaires et 320 millions USD de demande. L'Afrique du Sud continue de lutter contre les retards d'expédition liés aux perturbations en mer Rouge, incitant les distributeurs à constituer des stocks locaux.

Paysage concurrentiel

Le marché des implants médicaux présente une concentration modérée. Zimmer Biomet, Stryker, Medtronic, Johnson & Johnson MedTech et Smith & Nephew détiennent des parts combinées significatives, laissant des opportunités aux entreprises régionales telles que MicroPort et Osstem qui se distinguent par les prix et la distribution localisée.

L'acquisition par Stryker d'Additive Orthopaedics pour 420 millions USD en 2025 lui confère une capacité d'impression 3D interne qui réduit les délais de fabrication de huit semaines à dix jours pour les implants en titane personnalisés. Medtronic a investi 1,2 milliard USD dans la R&D en neuromodulation en boucle fermée, soutenant son approbation FDA d'août 2025 du système Percept PC doté d'un suivi en temps réel des signaux cérébraux.

Les perturbateurs numériques utilisent des portails de vente directe aux consommateurs. Conformis vend des genoux personnalisés en ligne aux hôpitaux, gagnant 4,2 % du segment des implants personnalisés américains avec une force de vente réduite. Le Watchman FLX de Boston Scientific a intégré un guidage par imagerie et réduit les complications de 18 % dans une étude clinique de 2025. Les dépôts de brevets confirment la dynamique : Zimmer Biomet a déposé 37 demandes de revêtement poreux en 2025, et Abbott a déposé 22 brevets pour des capteurs cardiaques de moins d'un centimètre. La certification ISO 13485 reste la norme ; 89 % des fournisseurs ont maintenu des systèmes qualité conformes après les audits bisannuels.

Leaders du secteur des implants médicaux

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes, Ethicon, Mentor)

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Edwards Lifesciences a obtenu l'approbation de la FDA pour son système Sapien M3 destiné à la régurgitation mitrale. Le système de remplacement de valve mitrale SAPIEN M3 de la société est la première thérapie transcathéter utilisant une approche transseptale à recevoir l'approbation de la Food and Drug Administration (FDA) américaine pour le traitement de la régurgitation mitrale (RM).

- Juillet 2025 : SetPoint Medical a reçu l'approbation de la FDA pour le premier dispositif implantable de modulation neuro-immune conçu pour traiter la polyarthrite rhumatoïde par stimulation électrique ciblée du nerf vague.

- Avril 2025 : Precision Neuroscience a reçu l'autorisation 510(k) de la FDA pour son interface corticale Layer 7, un implant haute résolution autorisé pour jusqu'à 30 jours de cartographie et de stimulation de l'activité corticale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des implants médicaux comme tout dispositif réglementé intentionnellement placé à l'intérieur ou sur le corps humain pendant plus de trente jours afin de remplacer, soutenir ou surveiller des structures anatomiques ; cela inclut les articulations orthopédiques, les stents cardiovasculaires et les stimulateurs cardiaques, les prothèses dentaires, les lentilles ophtalmiques, les neurostimulateurs, les implants mammaires et faciaux, ainsi que les variantes intelligentes ou imprimées en 3D émergentes. Selon Mordor Intelligence, les accessoires, les consommables, les dispositifs de fixation temporaire et les produits de comblement injectables purement esthétiques sont exclus du périmètre.

Exclusions du périmètre : les greffes tissulaires temporaires, les implants contraceptifs et les prothèses externes des membres ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit

- Implants orthopédiques

- Dispositifs orthopédiques de hanche

- Dispositifs orthopédiques du genou

- Dispositifs orthopédiques de la colonne vertébrale

- Reconstruction articulaire

- Autres produits orthopédiques

- Implants cardiovasculaires

- Dispositifs de stimulation

- Stents

- Implants cardiaques structurels

- Implants ophtalmiques

- Lentilles intraoculaires

- Implants pour le glaucome

- Implants dentaires

- Implants cochléaires et auditifs

- Implants faciaux

- Implants mammaires

- Autres implants (neurostimulateurs, contraceptifs, etc.)

- Implants orthopédiques

- Par matériau

- Biomatériaux métalliques

- Biomatériaux polymériques

- Biomatériaux céramiques

- Biomatériaux naturels / biorésorbables

- Par technologie

- Implants conventionnels

- Implants imprimés en 3D / fabriqués par fabrication additive

- Implants à capteurs intelligents

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'APAC

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des chirurgiens, des ingénieurs biomédicaux, des responsables des achats hospitaliers et des distributeurs d'implants en Amérique du Nord, en Europe et dans les principaux marchés d'Asie-Pacifique ont été interrogés. Leurs analyses ont permis de valider les courbes d'adoption des implants dotés de capteurs, les taux de révision typiques et la dispersion des prix, nous permettant ainsi d'affiner les estimations secondaires et les hypothèses.

Recherche documentaire

Les analystes ont commencé par des ensembles de données publiques provenant d'organisations telles que le registre 510(k) de la FDA américaine, les avis EUDAMED de l'UE, les Statistiques de santé de l'OCDE et les suivis de chirurgies programmées de l'OMS afin d'évaluer les volumes de procédures et les pipelines réglementaires. Les publications des associations professionnelles telles que l'Advanced Medical Technology Association, l'American Academy of Orthopedic Surgeons et la Fédération Dentaire Internationale ont fourni des indications sur les expéditions unitaires et les prix de vente moyens. Les rapports 10-K des entreprises, les présentations aux investisseurs et les données douanières (UN Comtrade HS 9021) ont permis de recouper les flux régionaux. Les données payantes de D&B Hoovers et Questel ont complété les répartitions de revenus et la vélocité des brevets. Cette liste est illustrative ; de nombreux autres référentiels ont été examinés à des fins de cohérence et de clarification.

Dimensionnement du marché et prévisions

Un modèle descendant basé sur les volumes de procédures a converti les chirurgies orthopédiques, cardiovasculaires, dentaires et de la cataracte en nombre de dispositifs, qui sont ensuite multipliés par les ASP moyens pondérés et rapprochés des données agrégées sélectives des fournisseurs à des fins de plausibilité. Les principaux paramètres comprennent la croissance de la population vieillissante, la résorption du retard des chirurgies programmées, les révisions des remboursements, les tendances des prix du titane et du cobalt, le rythme des approbations réglementaires et le transfert de parts vers les conceptions fabriquées par fabrication additive. Une régression multivariée avec des indicateurs macroéconomiques décalés génère les prévisions 2025-2030, tandis que l'analyse de scénarios capture les retards de cadence ou l'adoption accélérée des implants intelligents. Les lacunes dans les données granulaires d'expédition sont comblées par des vérifications auprès des canaux de distribution et des valeurs d'importation moyennées.

Cycle de validation des données et de mise à jour

Les résultats passent par des examens analytiques à trois niveaux, des contrôles de variance par rapport aux statistiques procédurales indépendantes et des signalements d'anomalies. Mordor actualise le modèle annuellement et réexamine les hypothèses critiques lorsque des événements significatifs, tels que de nouveaux codes CMS ou des rappels importants, surviennent, garantissant ainsi que les clients reçoivent toujours la dernière analyse validée.

Pourquoi la base de référence de Mordor sur les implants médicaux est fiable

Les estimations publiées divergent souvent car les entreprises diffèrent sur ce qui constitue un implant, sur l'étendue du rebond des chirurgies programmées et sur les taux de change qui ancrent leurs modèles.

Les principaux facteurs d'écart comprennent des paniers de dispositifs plus larges, une escalade agressive des ASP à deux chiffres, ou des hypothèses de procédures pré-COVID statiques utilisées par d'autres études, tandis que notre référence ne capture que les implants à long terme, applique des moyennes multi-devises pondérées et intègre des taux de résorption des retards vérifiés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 114,66 Mds USD | Mordor Intelligence | - |

| 126,29 Mds USD | Regional Consultancy A | Inclut les échafaudages temporaires et les implants contraceptifs |

| 128,21 Mds USD | Global Consultancy B | Utilise une inflation uniforme des ASP de 7 % sans ajustement régional |

| 130,11 Mds USD | Trade Journal C | Reporte les volumes de chirurgie de 2022 sans vérification du rattrapage post-pandémique |

Ces comparaisons montrent que lorsque la précision du périmètre, des progressions de prix réalistes et des données de procédures actuelles sont combinées, comme dans le modèle de Mordor, la base de référence qui en résulte reste équilibrée, transparente et fiablement reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des implants médicaux en 2026 ?

La taille du marché des implants médicaux s'élève à 122,57 milliards USD en 2026 et devrait atteindre 171,43 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les implants orthopédiques sont en tête, représentant 36,7 % des revenus mondiaux en 2025.

Quel est le segment à la croissance la plus rapide par produit ?

Les implants dentaires affichent la croissance la plus élevée avec un TCAC de 8,12 % prévu jusqu'en 2031.

Quel est l'impact des implants à capteurs intelligents sur les résultats ?

Les implants intelligents qui transmettent des données en temps réel ont réduit les réadmissions hospitalières chez les patients cardiaques jusqu'à 20 % dans des études pilotes.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 8,31 % jusqu'en 2031.

Quels facteurs freinent l'adoption dans les économies émergentes ?

Les prix élevés des dispositifs et la couverture de remboursement limitée ralentissent l'adoption malgré un fort besoin des patients.

Dernière mise à jour de la page le: