Taille et part du marché des textiles biomédicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

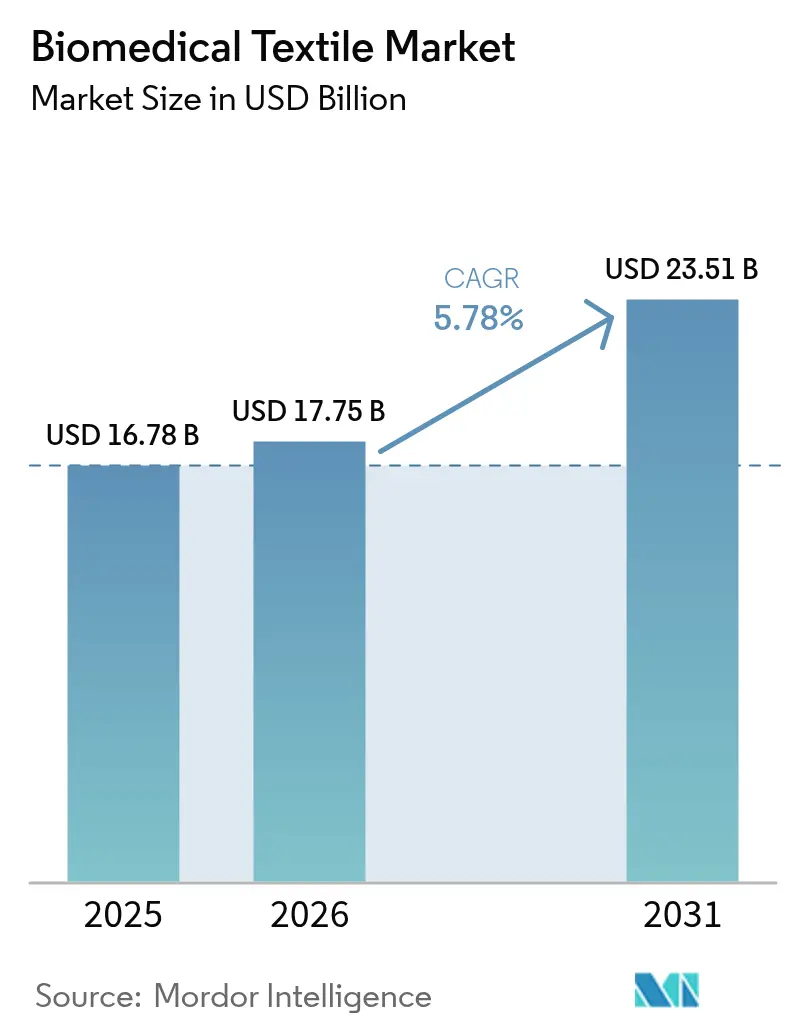

| Taille du Marché (2026) | 17.75 Milliards de dollars |

| Taille du Marché (2031) | 23.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles biomédicaux par Mordor Intelligence

La taille du marché des textiles biomédicaux était évaluée à 16,78 milliards USD en 2025 et devrait croître de 17,75 milliards USD en 2026 pour atteindre 23,51 milliards USD d'ici 2031, à un CAGR de 5,78 % au cours de la période de prévision (2026-2031). Cette croissance repose sur l'augmentation de la charge chirurgicale générée par le vieillissement des populations, la commercialisation de tissus implantables peu invasifs, et le financement public soutenu qui transfère la recherche sur les textiles de défense vers les soins civils. La demande augmente également à mesure que les environnements de soins évoluent vers les soins à domicile et les cliniques ambulatoires qui s'appuient sur des pansements portables et prêts pour les capteurs. La clarté réglementaire soutenue de la FDA sur les tests de biocompatibilité raccourcit les cycles d'approbation, tandis que la directive européenne sur les plastiques à usage unique accélère le passage aux fibres compostables et aux échafaudages biorésorbables. Des fusions telles que l'acquisition de Heytex par Freudenberg concentrent le savoir-faire dans les non-tissés, renforçant la résilience de l'approvisionnement et raccourcissant les délais d'innovation. Simultanément, les circuits de distribution grand public proposent désormais des pansements en nanofibres électrofilées, signalant l'acceptation grand public des produits avancés pour les plaies et ouvrant des flux de revenus récurrents pour les variantes grand public des gammes cliniques.

Principaux enseignements du rapport

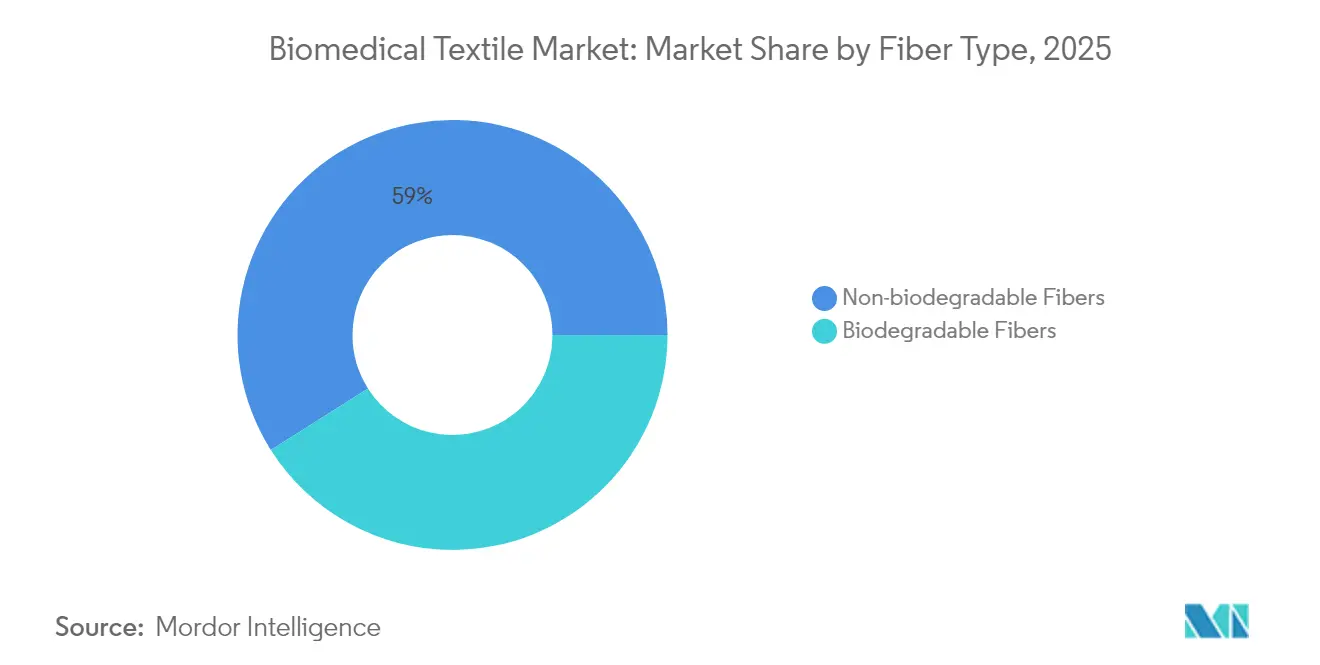

- Par type de fibre, les fibres non biodégradables détenaient 58,98 % de la part du marché des textiles biomédicaux en 2025, tandis que les fibres biodégradables devraient se développer à un CAGR de 7,68 % jusqu'en 2031.

- Par forme de tissu, les textiles non tissés ont capturé 61,85 % de la part des revenus en 2025 ; le segment devrait croître de 8,14 % par an jusqu'en 2031.

- Par application, les produits non implantables représentaient 53,92 % de la taille du marché des textiles biomédicaux en 2025, tandis que les implantables devraient progresser à un CAGR de 6,79 % entre 2026 et 2031.

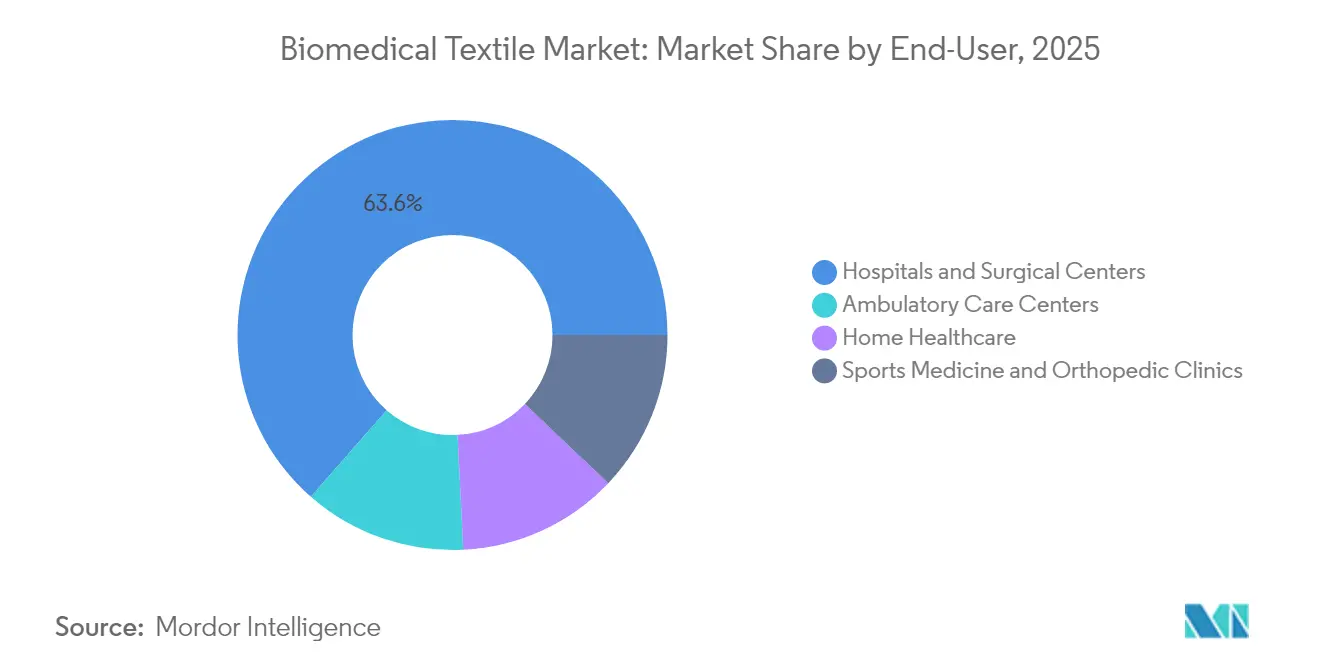

- Par utilisateur final, les hôpitaux et centres chirurgicaux détenaient 63,55 % de la part du marché des textiles biomédicaux en 2025 et croissent à un CAGR de 7,35 % jusqu'en 2031.

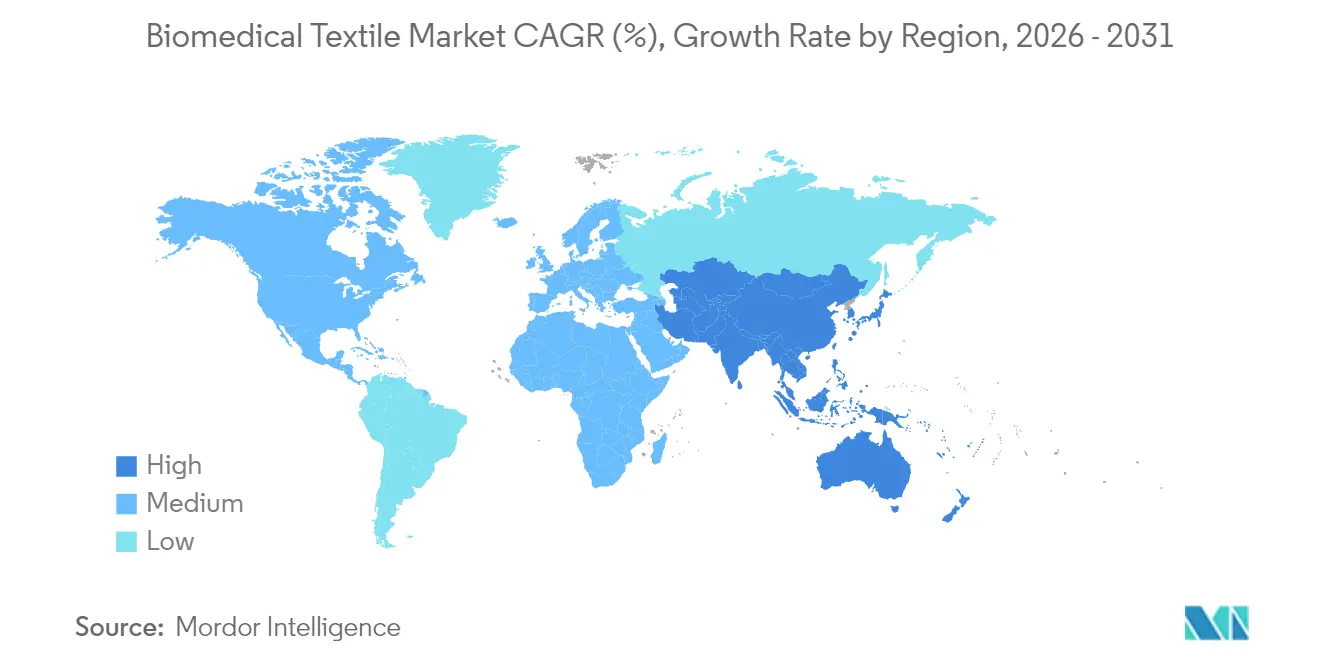

- Par géographie, l'Amérique du Nord était en tête avec 37,72 % de la part du marché des textiles biomédicaux en 2025 ; l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 7,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des textiles biomédicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant d'interventions chirurgicales | +1.80% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Besoin croissant de textiles de soins des plaies de haute qualité | +1.50% | Marchés émergents d'Asie-Pacifique, systèmes hospitaliers mondiaux | Court terme (≤ 2 ans) |

| Vieillissement rapide de la population dans les économies clés | +1.20% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Avancées dans les textiles implantables peu invasifs | +0.90% | Amérique du Nord, UE, diffusion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pansements en nanofibres électrofilées biorésorbables entrant dans les circuits de distribution grand public | +0.60% | Marchés développés | Court terme (≤ 2 ans) |

| Textiles à capteurs financés par la défense accélérant la convergence vers les textiles médicaux intelligents | +0.40% | Amérique du Nord avec diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant d'interventions chirurgicales

Les interventions chirurgicales mondiales continuent d'augmenter à mesure que les âges médians s'élèvent et que les interventions électives deviennent plus accessibles. Les programmes de nanofabrics du Département de la Défense américain, initialement destinés aux soins sur le champ de bataille, génèrent des fils antimicrobiens et des greffons vasculaires légers qui sont transférés dans les salles d'opération civiles[1]Département de la Défense américain, « Prix Advanced Functional Fabrics of America », defense.gov . Les hôpitaux intègrent des fibres programmables qui enregistrent la température et le pH au niveau des sites d'incision, permettant aux chirurgiens de détecter les risques d'infection sans retirer les pansements. Les hôpitaux d'Asie-Pacifique accélèrent l'adoption car l'amélioration de la couverture d'assurance amène de plus grandes cohortes de classes moyennes dans les blocs opératoires, amplifiant la consommation de textiles par cas.

Besoin croissant de textiles de soins des plaies de haute qualité

Les pansements avancés raccourcissent la convalescence, réduisent les réadmissions et diminuent le temps infirmier. Les produits en nanofibres électrofilées, tels que Spincare, ont atteint 46,6 % d'épithélialisation sans réhospitalisation par rapport à la gaze conventionnelle lors d'essais cliniques. Les usines chinoises augmentent leur production pour l'exportation tout en répondant à la demande intérieure de tapis multifonctionnels aux ions d'argent limitant la croissance bactérienne. Les biocapteurs portables intègrent désormais des traces de graphène dans des substrats liés par filage, permettant aux infirmières à domicile de lire à distance l'humidité des plaies sur des tableaux de bord mobiles[2]Nature Research, « Biocapteurs auto-alimentés pour la surveillance des plaies », nature.com . Ces capacités s'alignent sur la pression des payeurs pour déplacer le traitement des plaies chroniques des services hospitaliers vers les milieux ambulatoires et à domicile.

Vieillissement rapide de la population

L'amélioration de l'espérance de vie au Japon, en Allemagne et aux États-Unis élargit les cohortes nécessitant des réparations orthopédiques, des greffons vasculaires et des pansements pour ulcères de décubitus. Les échafaudages biomimétiques tissés à partir d'acide polylactique enrobé de collagène reproduisent les matrices extracellulaires et accélèrent la granulation dans la peau des personnes âgées. Les établissements de soins de longue durée déploient des literies intelligentes qui suivent les forces de cisaillement, avertissant le personnel avant la formation de lésions de pression. Ces développements ancrent une demande durable pour des interventions textiles spécifiques aux patients.

Avancées dans les textiles implantables peu invasifs

Les chirurgiens privilégient les stents micro-tressés et les greffons tricotés de petit diamètre qui passent par des cathéters 6-F mais se déploient à leur taille luminale complète une fois en place. L'électrofilage associe l'élasticité du polyuréthane à la résorption de l'acide polyglycolique, produisant des parois de greffon qui favorisent l'endothélialisation puis disparaissent en 12 mois. Les dernières directives 2025 de la FDA clarifient les seuils des tests de cytotoxicité et d'hémocompatibilité, accélérant les autorisations 510(k) pour les implants textiles. L'ajout de filaments à fibre optique permet la surveillance des contraintes post-implantation, permettant une intervention plus précoce en cas de dilatation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des greffons vasculaires et de la peau artificielle | -0.80% | Marchés émergents, payeurs mondiaux sensibles aux prix | Moyen terme (2 à 4 ans) |

| Complexité de l'intégration des textiles électroniques | -0.60% | Marchés développés | Court terme (≤ 2 ans) |

| Absence de normes de durée de conservation pour les biotextiles antimicrobiens | -0.40% | Mondial | Long terme (≥ 4 ans) |

| Réaction réglementaire contre les déchets de non-tissés médicaux à usage unique | -0.30% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des greffons vasculaires et de la peau artificielle

Les greffons issus de l'ingénierie tissulaire nécessitent des salles blanches stériles, un ensemencement cellulaire de plusieurs semaines et un tissage de précision, ce qui entraîne des prix dépassant les plafonds de remboursement dans de nombreux systèmes de santé. Les directives d'assurance aux États-Unis classent encore de nombreux pansements bioingénierés comme expérimentaux, limitant la couverture et ralentissant les économies d'échelle. Sans volume, les coûts unitaires restent élevés, décourageant les achats par les hôpitaux en Amérique latine et dans certaines parties de l'Asie du Sud-Est.

Complexité de l'intégration des textiles électroniques

La blanchisserie clinique expose les textiles électroniques à des détergents et à une stérilisation à 80 °C qui corrodent les revêtements d'argent et de cuivre. Des tests à l'Université de Gand ont montré que la résistance des fils argentés plus que doublait après 25 cycles de lavage, compromettant la fidélité du signal. Les organismes de certification manquent de protocoles harmonisés, ce qui oblige les fabricants d'appareils à définir eux-mêmes les métriques de fiabilité, prolongeant l'adoption sur le marché. Les films d'encapsulation et les revêtements thermoplastiques prolongent la durée de vie mais augmentent le poids et inhibent la respirabilité, imposant des compromis qui ralentissent la spécification dans les vêtements de soins intensifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : l'innovation biodégradable stimule la croissance future

Les fils biodégradables représentent 41,02 % du chiffre d'affaires 2025, mais soutiennent le marché des textiles biomédicaux à un CAGR de 7,68 % jusqu'en 2031. La reconnaissance par la FDA des profils de résorption de l'acide polylactique et de la polycaprolactone ouvre des portes réglementaires, et les chirurgiens apprécient les échafaudages qui se dissolvent, éliminant le retrait lors d'un suivi. Des start-ups enrobent désormais des microfibres d'acide polylactique avec des antimicrobiens dérivés du miel pour atteindre les objectifs de contrôle des infections sans antibiotiques systémiques.

Les fibres non biodégradables telles que le polyéthylène téréphtalate conservent leur dominance là où la résistance permanente aux charges est essentielle, notamment pour les réparations ligamentaires et les prothèses pour hernie. Elles détiennent 58,98 % de la part du marché des textiles biomédicaux, soutenues par des décennies de données cliniques. Les producteurs investissent dans des traitements de fils à faible dégagement de particules qui réduisent la libération de particules lors des implants de longue durée. Ensemble, ces deux classes de fibres élargissent les portefeuilles des fournisseurs et permettent aux équipes d'approvisionnement d'adapter les matériaux à la complexité des procédures, renforçant la résilience du marché des textiles biomédicaux.

Par forme de tissu : dominance des non-tissés sur tous les indicateurs

Les lignes de non-tissés ont affiché 61,85 % du chiffre d'affaires 2025 et offrent le CAGR le plus élevé du secteur à 8,14 % grâce à la polyvalence du soufflage par fusion et à la lamination en ligne qui intègre des couches d'hydrogel pour l'équilibre de l'humidité. L'échelle de production permet à Freudenberg de recycler 7 millions de bouteilles en PET par jour en draps à usage unique répondant aux seuils de compostabilité ISO 13432. Les hôpitaux privilégient ces draps pour leur faible dégagement de peluches et leur déploiement rapide comme barrière.

Les formats tissés et tricotés servent des implantables de niche qui exigent une résistance à la traction précise et une porosité contrôlée. Les ingénieurs tissent désormais des tubes bifurqués en 3D qui imitent les branches naturelles des vaisseaux sanguins, élargissant les indications des greffons endovasculaires à base de textiles. Les constructions hybrides qui laminaient un noyau antimicrobien soufflé par fusion entre des couvertures en tricot chaîne convergent les avantages des deux mondes, une tendance qui contribue à soutenir une croissance large dans le marché des textiles biomédicaux.

Par application : la croissance des implantables dépasse le volume des non-implantables

Les non-implantables, couvrant les masques chirurgicaux, les blouses et les compresses pour plaies, ont sécurisé 53,92 % du chiffre d'affaires 2025. Le volume a augmenté lors des réorganisations des stocks liées à la pandémie, et les politiques de stocks institutionnels maintiennent une demande de base élevée. Cependant, les implantables se développent de 6,79 % par an à mesure que l'ingénierie tissulaire à base d'échafaudages passe du stade expérimental à la thérapie remboursable. Les patchs cardiaques en polyester-uréthane tricotés ensemencés avec des cellules autologues montrent désormais une rétention de 12 mois sans calcification dans les premières cohortes cliniques.

Les textiles extracorporels, bien que plus petits, enregistrent des commandes régulières pour les membranes de dialyse et d'oxygénation. Les capteurs intelligents intégrés dans les mailles implantables transmettent des données de contrainte en temps réel aux chirurgiens, permettant une surveillance à distance et une révision proactive. Cette couche numérique augmente la valeur des implants, renforçant la tarification premium et diversifiant les revenus au sein des chiffres de taille du marché des textiles biomédicaux pour 2026-2031.

Par utilisateur final : la centralité hospitalière maintient la part et la croissance

Les hôpitaux et centres chirurgicaux ont consommé 63,55 % des textiles biomédicaux en 2025 et connaissent la croissance la plus rapide à 7,35 % car les protocoles stériles et les volumes élevés de cas nécessitent un réapprovisionnement continu. De nombreux établissements passent à des rideaux et literies antimicrobiens qui réduisent les agents pathogènes de 95 % en 15 minutes de contact, conformément aux mandats de contrôle des infections. Les responsables de blocs opératoires spécifient également des draps étiquetés RFID pour automatiser les inventaires, rationalisant la codification des coûts.

Les centres de chirurgie ambulatoire et les prestataires de soins à domicile adoptent des enveloppements légers avec des biocapteurs intégrés pour l'humidité et la température des plaies, alimentant une demande émergente. Les cliniques sportives demandent des chaussettes de compression élastiques qui abritent des accéléromètres pour suivre la cinétique de rééducation. Une telle diversification intègre les produits du marché des textiles biomédicaux tout au long d'un continuum de soins étendu, soutenant la résilience face aux changements dans la composition des procédures.

Analyse géographique

L'Amérique du Nord commande 37,72 % du chiffre d'affaires 2025, portée par une large couverture d'assurance et une traduction rapide de la recherche textile financée par le gouvernement fédéral en chaînes d'approvisionnement commerciales. Le programme de tissus intelligents de 75 millions USD du Département de la Défense a fourni des fils à capteurs qui apparaissent désormais dans les pansements civils à pression négative. Les directives de biocompatibilité de la FDA publiées en 2025 rationalisent les approbations, permettant aux entreprises locales de sécuriser des contrats de premier entrant. Les investissements en capital des grands fabricants de dispositifs tels que Smith & Nephew ancrent des clusters de fabrication régionaux dans le Massachusetts et le Minnesota.

L'Asie-Pacifique affiche un CAGR de 7,06 % jusqu'en 2031 à mesure que les gouvernements étendent l'assurance maladie universelle et stimulent la production nationale de technologies médicales. La Chine développe agressivement ses lignes de nanofibres pour répondre aux commandes à l'exportation et à la demande intérieure, tandis que le Japon finance des projets pilotes de soins gériatriques à distance qui s'appuient sur des gazes intégrant des capteurs. L'harmonisation réglementaire à travers les Directives sur les dispositifs médicaux de l'ASEAN abaisse progressivement les barrières à l'entrée, soutenant les fournisseurs multinationaux et régionaux.

L'Europe combine une réglementation avancée avec des impératifs de durabilité. La Directive européenne sur les plastiques à usage unique interdit certains jetables à base de combustibles fossiles, incitant les hôpitaux à tester les couvercles de stents cellulosiques de Lenzing et les coussinets non tissés biosourcés. Freudenberg tire parti de l'acquisition de Heytex pour fournir des substrats revêtus de polyuréthane pour les dispositifs de thérapie à pression négative. Néanmoins, les règles de réduction des déchets augmentent les coûts de conformité ; les fournisseurs réussissent en certifiant la compostabilité et les audits de recyclage en circuit fermé.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en valeur mais affichent une croissance unitaire accélérée à mesure que des hôpitaux tertiaires ouvrent et que les gouvernements subventionnent les réseaux de traumatologie. Les coussinets pour plaies en filé-lié optimisés en termes de coûts, fabriqués à partir de PET recyclé localement, équilibrent la sensibilité aux prix avec une fonction de barrière adéquate. Les ONG internationales aident à la formation en approvisionnement, aidant les cliniciens à choisir des solutions textiles fondées sur des preuves et élargissant l'empreinte du marché des textiles biomédicaux.

Paysage concurrentiel

Le marché des textiles biomédicaux reste fragmenté. B. Braun SE, Cardinal Health, dsm-firmenich, Freudenberg Performance Materials et Medline Industries LP détiennent collectivement environ 30 % de part, ancrant un domaine de plus de 200 tisserands et convertisseurs spécialisés. Les acteurs de grande envergure approfondissent des niches défendables par le biais de fusions-acquisitions : l'accord Heytex de 100 millions EUR de Freudenberg ajoute des tissus techniques revêtus qui complètent ses non-tissés pour les soins des plaies, tandis que la participation de Lenzing dans TreeToTextile sécurise l'accès à des matières premières cellulosiques à faible empreinte carbone.

Les innovateurs plus petits ciblent les espaces blancs dans l'intégration des capteurs et les élastomères biodégradables. La start-up américaine SynTiss intègre des micro-LED dans des sutures tressées pour l'éclairage peropératoire, et BioWeave, basée en Inde, optimise des patchs vasculaires en fibre de banane pour les marchés sensibles aux prix. L'afflux continu de capitaux provenant de bras de capital-risque stratégiques accélère les délais du pilote à la clinique. L'intensité concurrentielle se concentre sur la propriété intellectuelle autour des buses d'électrofilage, des revêtements antimicrobiens et des circuits résistants au lavage.

L'expertise réglementaire est un facteur de différenciation clé. Les entreprises disposant d'usines certifiées ISO 13485 et de laboratoires de toxicologie internes progressent plus rapidement vers les approbations FDA et EU MDR, raccourcissant les délais de livraison aux clients. Les audits environnementaux filtrent davantage les fournisseurs, car les hôpitaux exigent de plus en plus des voies de recyclage ou de compostage vérifiées pour les blouses jetables. Ceux qui peuvent associer l'efficacité clinique aux références écologiques obtiennent des contrats d'approvisionnement pluriannuels, renforçant les marges malgré la volatilité des polymères de base.

Leaders du secteur des textiles biomédicaux

B. Braun SE

Cardinal Health

dsm-firmenich

Freudenberg Performance Materials

Medline Industries LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Cortland Biomedical a obtenu l'enregistrement auprès de la FDA, élargissant officiellement ses capacités pour inclure la fabrication sous contrat de textiles biomédicaux à service complet aux États-Unis. Cette étape devrait avoir un impact positif sur le marché des textiles biomédicaux en augmentant la capacité de production nationale et en faisant progresser le secteur.

- Octobre 2024 : Lenzing Group a acquis une participation minoritaire dans TreeToTextile AB, en partenariat avec H&M Group et Inter IKEA Group pour stimuler les avancées dans la production durable de fibres cellulosiques pour les applications médicales et textiles. Cette collaboration est prête à dynamiser le marché des textiles biomédicaux grâce à des matériaux écologiques et innovants.

Portée du rapport mondial sur le marché des textiles biomédicaux

Le rapport sur le marché des textiles biomédicaux comprend :

| Fibres non biodégradables |

| Fibres biodégradables |

| Non tissé |

| Tissé |

| Autres types de tissus (tricotés, tressés) |

| Non implantable |

| Implantable |

| Autres implantables (extracorporels, etc.) |

| Hôpitaux et centres chirurgicaux |

| Centres de soins ambulatoires |

| Soins à domicile |

| Cliniques de médecine sportive et orthopédiques |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fibre | Fibres non biodégradables | |

| Fibres biodégradables | ||

| Par forme de tissu | Non tissé | |

| Tissé | ||

| Autres types de tissus (tricotés, tressés) | ||

| Par application | Non implantable | |

| Implantable | ||

| Autres implantables (extracorporels, etc.) | ||

| Par utilisateur final | Hôpitaux et centres chirurgicaux | |

| Centres de soins ambulatoires | ||

| Soins à domicile | ||

| Cliniques de médecine sportive et orthopédiques | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des textiles biomédicaux en 2026 ?

La taille du marché des textiles biomédicaux s'élève à 17,75 milliards USD en 2026.

Quelle forme de tissu domine le marché des textiles biomédicaux ?

Les textiles non tissés sont en tête, détenant 61,85 % du chiffre d'affaires 2025 et se développant à un CAGR de 8,14 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide sur le marché des textiles biomédicaux ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une progression projetée à un CAGR de 7,06 % jusqu'en 2031.

Pourquoi les fibres biodégradables gagnent-elles en popularité dans le secteur des textiles biomédicaux ?

Elles éliminent les chirurgies de retrait secondaires, répondent aux mandats de durabilité et bénéficient désormais de directives de biocompatibilité FDA plus claires.

Comment l'intégration des textiles électroniques affecte-t-elle la croissance du marché ?

Les défis d'intégration liés à la durabilité au lavage et à la fiabilité soustraient actuellement 0,6 point de pourcentage au CAGR prévu, mais les avancées en matière d'encapsulation réduisent cet écart.

Quelle part du marché des textiles biomédicaux les hôpitaux détiennent-ils ?

Les hôpitaux et centres chirurgicaux représentent 63,55 % du chiffre d'affaires 2025 et se développent à un rythme annuel de 7,35 %.

Dernière mise à jour de la page le: