Taille et part du marché de la biomimétique médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

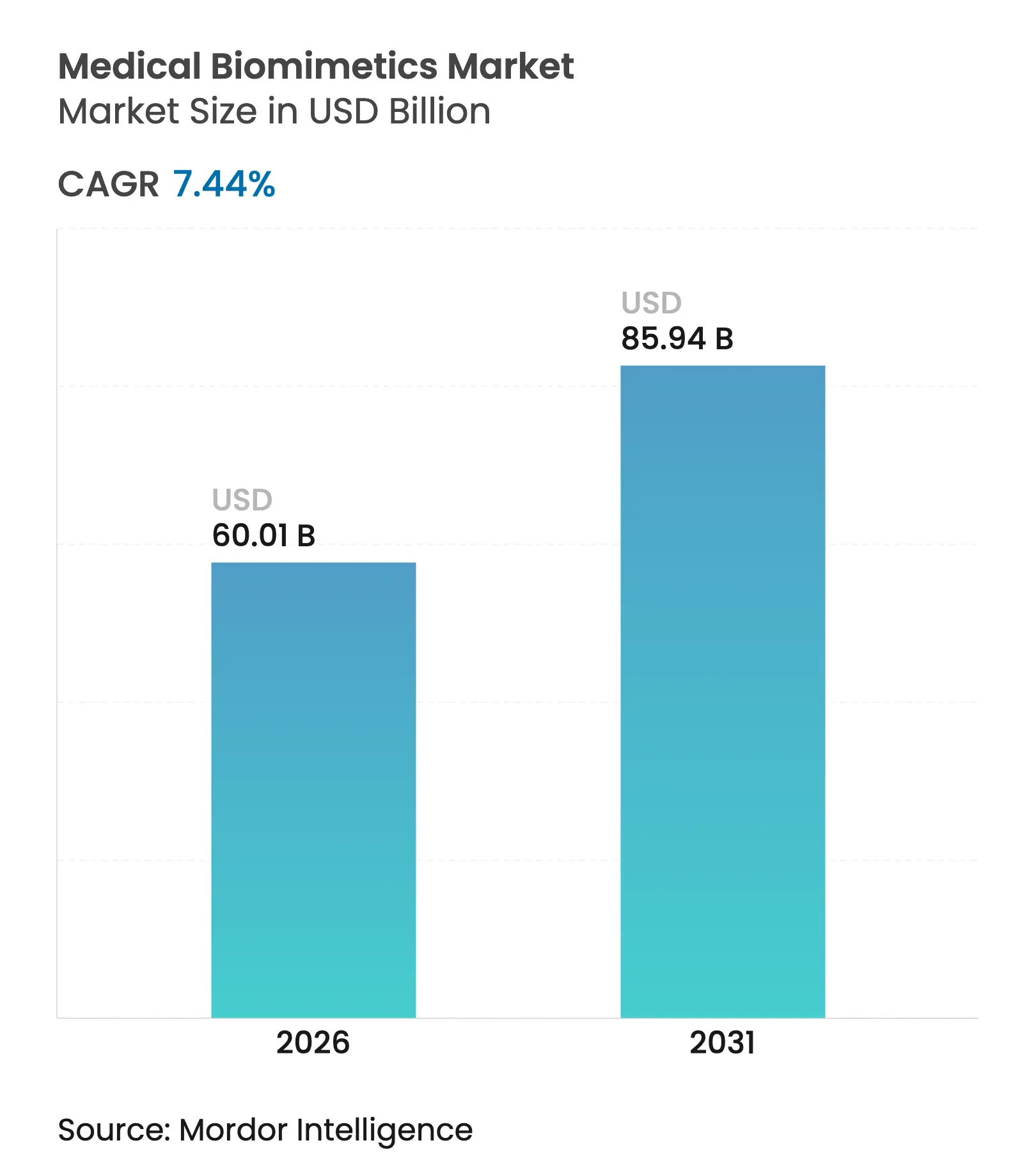

| Taille du Marché (2026) | 60.01 Milliards de dollars |

| Taille du Marché (2031) | 85.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.44% CAGR |

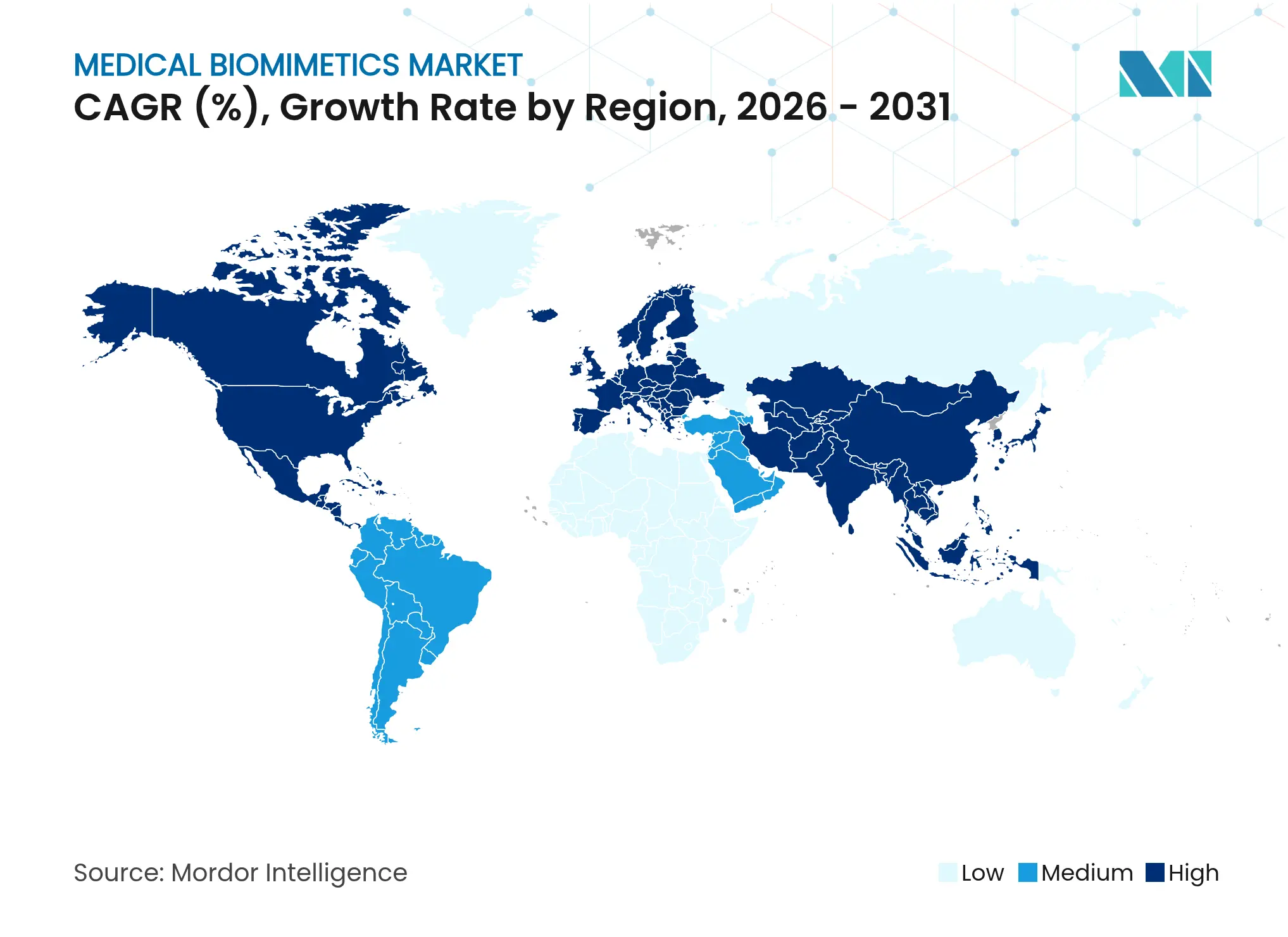

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biomimétique médicale par Mordor Intelligence

La taille du marché de la biomimétique médicale en 2026 est estimée à 60,01 milliards USD, en hausse par rapport à la valeur de 2025 de 55,86 milliards USD, avec des projections pour 2031 affichant 85,94 milliards USD, croissant à un TCAC de 7,44 % sur la période 2026-2031. La croissance est soutenue par la demande croissante d'alternatives au remplacement d'organes, alors que les listes d'attente pour les greffes aux États-Unis dépassent 100 000 patients, ce qui élargit le besoin clinique en constructions biologiques fabriquées qui contournent la dépendance aux donneurs. Les avancées dans la fabrication à l'échelle nanométrique améliorent la réplication des caractéristiques de la matrice extracellulaire, ce qui accroît l'intégration et la durabilité in vivo. La modernisation réglementaire permettant une plus grande utilisation de méthodes non animales, y compris les organes-sur-puce, renforce les flux de travail précliniques et réduit les risques de développement. À mesure que les systèmes de santé privilégient les solutions curatives par rapport aux soins palliatifs, les échafaudages et dispositifs biomimétiques qui restaurent la fonction gagnent du terrain dans les affections à forte charge sur le marché de la biomimétique médicale.

Points clés du rapport

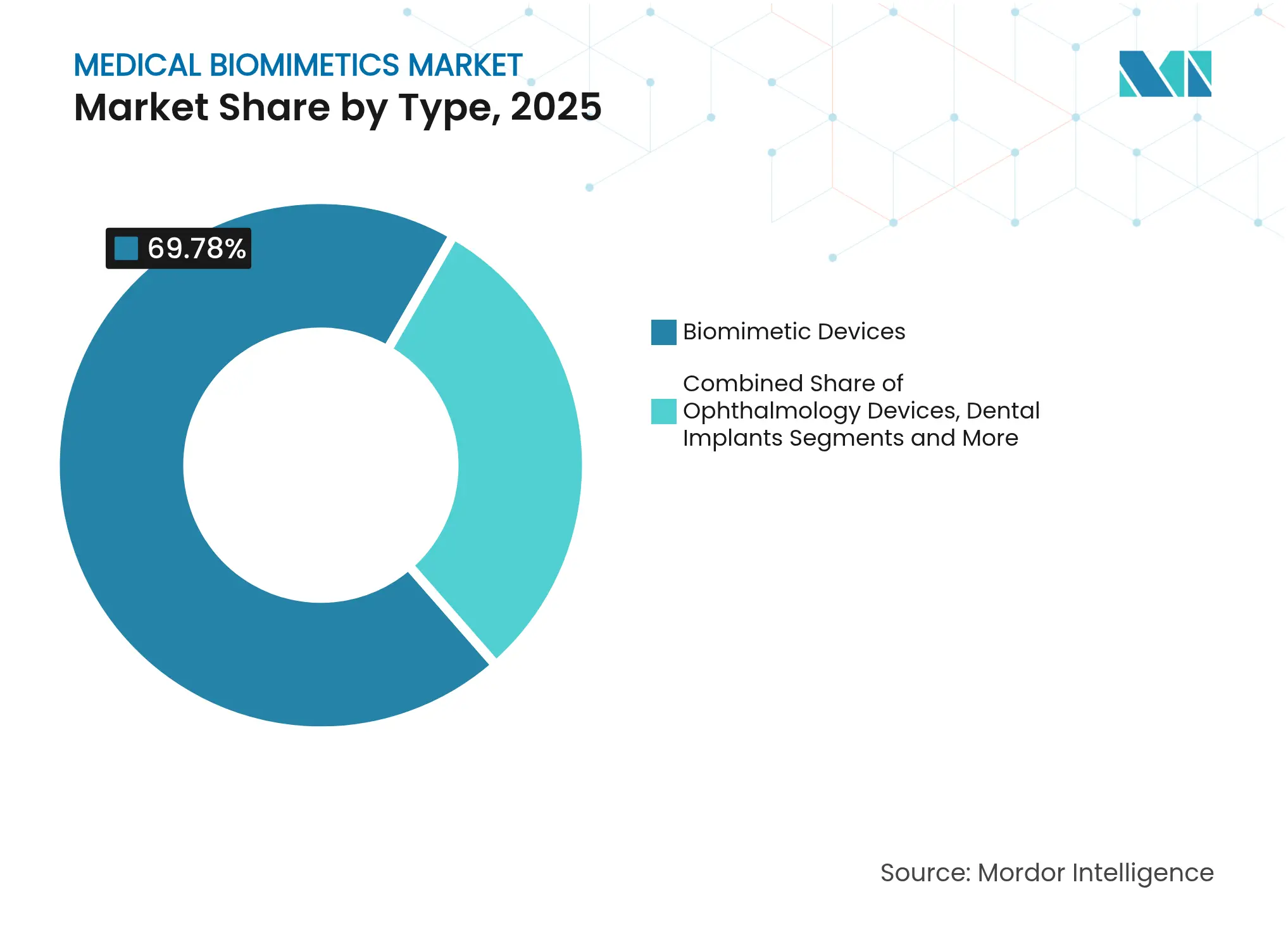

- Par type, les dispositifs biomimétiques ont dominé avec 69,78 % de la part du marché de la biomimétique médicale en 2025. Les systèmes biomimétiques affichent la croissance la plus rapide avec un TCAC de 9,41 % jusqu'en 2031.

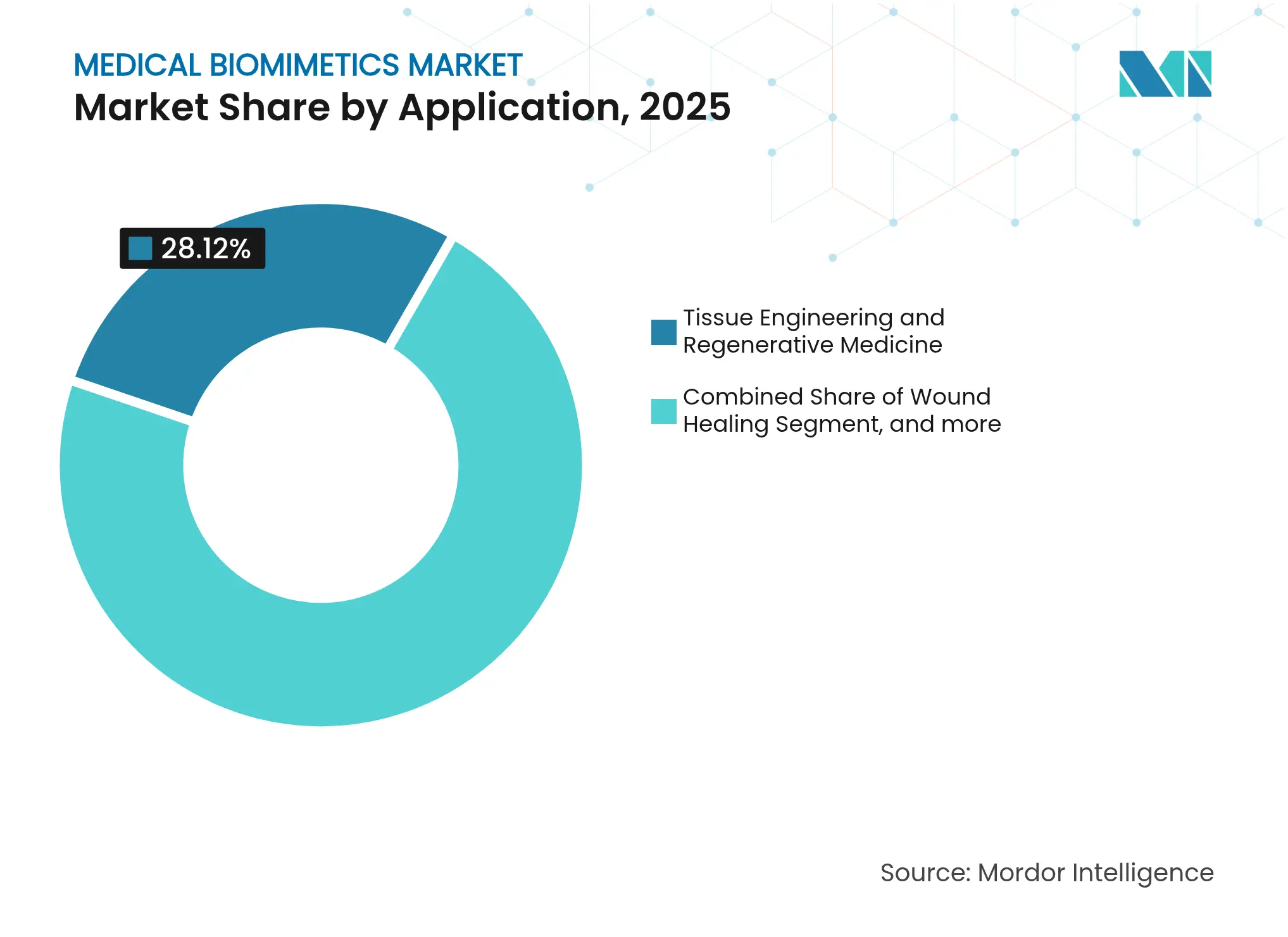

- Par application, l'ingénierie tissulaire et la médecine régénérative représentaient une part de 28,12 % de la taille du marché de la biomimétique médicale en 2025. La neurologie et la sensori-motricité a enregistré le TCAC projeté le plus élevé à 9,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capturé 51,72 % de la part du marché de la biomimétique médicale en 2025. Les instituts de recherche et académiques affichent la croissance la plus rapide avec un TCAC de 10,24 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 43,85 % en 2025. La région Asie-Pacifique est la région à expansion la plus rapide, croissant à un TCAC de 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la biomimétique médicale

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante en ingénierie tissulaire et médecine régénérative | +1.8% | Mondial, avec une activité concentrée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies chroniques et des affections dégénératives | +1.5% | Mondial, pression aiguë en Asie-Pacifique en raison du vieillissement démographique | Long terme (≥ 4 ans) |

| Avancées dans les nanotechnologies et les matériaux biomimétiques | +1.2% | Amérique du Nord et Europe pour l'innovation ; Asie-Pacifique pour l'échelle de fabrication | Court terme (≤ 2 ans) |

| Applications croissantes dans les segments orthopédique, cardiovasculaire et dentaire | +1.4% | Amérique du Nord, Europe, avec débordement vers les centres de tourisme médical au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | +1.0% | Noyau Asie-Pacifique, avec expansion au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Investissements croissants dans la recherche et le développement en biomimétique | +0.6% | Concentrés en Amérique du Nord, en Europe, avec des pôles émergents à Singapour et en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en ingénierie tissulaire et médecine régénérative

Une pénurie persistante d'organes transplantables accélère l'adoption de constructions biologiques fabriquées, les délais d'attente pour une greffe de rein aux États-Unis dépassant 1 800 jours en 2024 et alimentant la recherche d'alternatives biomimétiques pouvant être produites à la demande[1]Réseau d'approvisionnement et de transplantation d'organes, "Rapports de données sur les délais d'attente pour les organes," optn.transplant.hrsa.gov. La bio-impression produit désormais des greffons tissulaires vascularisés à des coûts de production proches de 15 000 USD par unité, ce qui se compare favorablement au coût à vie de l'immunosuppression après une transplantation traditionnelle. Des centres académiques tels que la Cleveland Clinic et Johns Hopkins ont élargi leur capacité d'ingénierie tissulaire de 40 % en 2024 et ont codifié des protocoles pour l'implantation de cartilage cultivé en laboratoire, de matrices dermiques et de greffons vasculaires affichant 85 % de perméabilité à 24 mois. Le programme de thérapie médicale avancée régénérative de la FDA a accordé le statut d'examen prioritaire à 28 produits tissulaires biomimétiques en 2024, ce qui raccourcit les délais d'approbation et élargit l'accès aux patients. Ces développements renforcent la préparation clinique et font passer des thérapies spécifiques du stade expérimental au stade de soins standard dans des indications limitées, notamment pour les populations pédiatriques qui bénéficient de dispositifs adaptatifs à la croissance sur le marché de la biomimétique médicale.

Prévalence croissante des maladies chroniques et des affections dégénératives

L'OMS estime que 620 millions de personnes vivent avec une maladie cardiovasculaire en 2024, tandis que les complications diabétiques aux États-Unis entraînent 180 000 amputations des membres inférieurs chaque année, ce qui ancre la demande à long terme en endoprothèses vasculaires et en conduits de guidage nerveux à conception biomimétique[2]Organisation mondiale de la Santé, "Maladies cardiovasculaires : faits essentiels 2024," who.int. Les cas d'arthrose dépassent 500 millions à l'échelle mondiale, concentrés dans les populations de plus de 65 ans, le groupe des 65 ans et plus s'élargissant de 3,2 % par an en Asie-Pacifique. Les greffes osseuses à nanocristaux d'hydroxyapatite reproduisant la composition minérale naturelle ont affiché une ostéo-intégration 30 % plus rapide par rapport aux implants en titane conventionnels dans des recherches publiées. Les affections neurodégénératives, notamment la maladie de Parkinson et la maladie d'Alzheimer, touchent environ 55 millions de personnes dans le monde, et les interfaces neurales biomimétiques font l'objet d'évaluations cliniques en cours pour une neuromodulation précise. À mesure que les payeurs et les prestataires évaluent les résultats à long terme par rapport aux coûts de traitement récurrents, les approches restauratrices tendent à s'aligner sur les soins basés sur la valeur, ce qui renforce les tendances favorables pour le marché de la biomimétique médicale.

Avancées dans les nanotechnologies et les matériaux biomimétiques

La nanofabrication permet désormais des surfaces de biomatériaux avec des caractéristiques proches d'une résolution de 10 nanomètres reproduisant les signaux de la matrice extracellulaire, ce qui oriente le comportement cellulaire et réduit l'activation immunitaire. Les constructions à base de graphène combinent une résistance à la traction dépassant 130 gigapascals avec des architectures de pores qui maintiennent la diffusion des nutriments, répondant simultanément aux exigences de durabilité et d'intégration dans les usages porteurs de charge. Les méthodes d'électrofilage produisent des fibres entre 50 et 500 nanomètres, correspondant aux dimensions des fibrilles de collagène et favorisant la régénération tissulaire alignée plutôt que la formation de cicatrices. Des universités telles que le MIT et l'ETH Zurich ont créé des laboratoires de nanobiomatériaux en 2024 et se sont associées à des fabricants de dispositifs pour augmenter la production BPF vers des lots de 10 000 unités avec une variabilité inférieure à 5 %, ce qui est important pour l'acceptation réglementaire. Ces avancées permettent au marché de la biomimétique médicale de s'étendre à la fixation vertébrale, à la reconstruction orthopédique et aux valves cardiaques, là où les matières synthétiques traditionnelles ont montré des limites de durabilité.

Applications croissantes dans les segments orthopédique, cardiovasculaire et dentaire

Les procédures orthopédiques dépassent 7 millions de remplacements articulaires par an dans les marchés développés, et les revêtements biomimétiques libérant des protéines morphogénétiques osseuses selon des profils contrôlés ont réduit les taux de descellement des implants de 12 % à moins de 4 % à dix ans de suivi dans des cohortes longitudinales. En cardiologie, les endoprothèses biorésorbables assurent un soutien mécanique temporaire puis se dégradent en sous-produits inertes, ce qui atténue la thrombose tardive documentée entre 2 % et 3 % chez les porteurs de stents métalliques permanents. La restauration dentaire adopte désormais des composites de résine biomimétiques ajustés au module d'élasticité de l'émail, ce qui distribue les forces occlusales de manière plus uniforme et réduit la microfissuration par rapport aux céramiques conventionnelles dans des cas sélectionnés. Les protocoles de médecine du sport dans les ligues d'élite intègrent des patchs biomimétiques à déploiement rapide pour accélérer la cicatrisation des ligaments, les délais de récupération pour la reconstruction du LCA étant désormais rapportés à environ 5 mois dans des programmes sélectionnés contre 9 mois historiquement. Les programmes de résidence dans les grands centres médicaux incluent ces techniques, ce qui accroît la familiarité des chirurgiens et améliore la diffusion sur le marché de la biomimétique médicale.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Approbations réglementaires strictes dans plusieurs régions | -1.40% | Mondial, particulièrement sévère dans l'UE au titre du RDM | Court terme (≤ 2 ans) |

| Coûts élevés de production et de personnalisation | -0.90% | Mondial, affectant les PME de manière disproportionnée | Moyen terme (2 à 4 ans) |

| Nanotoxicité et inconnues de sécurité à long terme | -0.60% | Mondial, avec une surveillance plus stricte en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Cadres de remboursement limités pour les implants novateurs | -0.80% | Principalement Amérique du Nord et UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et matériaux biomimétiques

La tarification premium reste un obstacle majeur, les endoprothèses cardiovasculaires biorésorbables étant tarifées entre 5 000 USD et 8 000 USD contre 2 000 USD pour les stents métalliques sur les principaux marchés, ce qui se traduit par des différentiels de prix de 150 % à 300 %[3]Agence américaine des produits alimentaires et médicamenteux, "Approbation préalable à la mise sur le marché (PMA) et classifications des dispositifs," fda.gov. Les coûts de fabrication sont élevés en raison des opérations en salles blanches, de la modification de surface en plusieurs étapes et des tests rigoureux qui peuvent représenter 40 % à 50 % du coût final du dispositif, ce qui limite la compression des prix à l'échelle. Les marchés publics dans les régions à revenus plus faibles privilégient les dispositifs à fort volume et à faible coût pour élargir l'accès, ce qui réduit la présence formulaire des biomimétiques avancés dans les hôpitaux publics. Les dépenses directes pour les procédures non couvertes peuvent dépasser 20 000 USD dans certaines indications, ce qui limite la demande adressable aux patients à revenus plus élevés dans les régions en développement. Les agences d'évaluation des technologies de santé telles que le NICE et l'IQWiG exigent une solide rentabilité et des gains mesurables en QALY avant la couverture, ce qui est difficile à démontrer lorsque le risque de mortalité est faible malgré des bénéfices importants sur la qualité de vie.

Approbations réglementaires strictes et exigences de sécurité

Les dispositifs biomimétiques de classe III soumis à l'approbation préalable à la mise sur le marché de la FDA exigent une biocompatibilité complète selon dix normes ISO 10993, des études de dégradation à long terme et des essais portant sur 200 à 500 patients, ce qui se traduit souvent par 5 à 7 ans et 50 à 100 millions USD avant le lancement. Les nouveaux matériaux nanostructurés font l'objet d'évaluations supplémentaires de cytotoxicité et de réponse inflammatoire qui prolongent les délais de 18 à 24 mois par rapport aux matériaux établis, ce qui accroît le risque et le coût de développement. La commercialisation mondiale nécessite des approbations distinctes auprès du RDM de l'UE, du PMDA du Japon et du NMPA de la Chine, avec des exigences uniques en matière de données, d'étiquetage et de système qualité qui fragmentent les ressources. La surveillance post-commercialisation et la recertification périodique maintiennent les coûts de conformité, et les signaux de sécurité dans le monde réel peuvent déclencher des restrictions ou le retrait des approbations. La conformité à l'ISO 13485 et aux BPF nécessite des installations, des systèmes de documentation et du personnel formé, ce qui favorise les entreprises établies sur le marché de la biomimétique médicale par rapport aux start-ups.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les dispositifs dominent mais les systèmes s'accélèrent le plus rapidement

Les dispositifs biomimétiques représentaient 69,78 % de la taille du marché de la biomimétique médicale en 2025, reflétant la dynamique des implants cochléaires, des stents à élution de médicaments et des prothèses articulaires qui reproduisent la fonction naturelle et bénéficient de voies réglementaires matures. La familiarité réglementaire et le remboursement établi continuent de soutenir les volumes de procédures pour les catégories de dispositifs où les preuves cliniques sont solides et où le risque post-commercialisation est bien caractérisé. Les plateformes basées sur les systèmes se développent à mesure que les modèles d'organes-sur-puce gagnent leur acceptation dans la recherche préclinique, avec une adoption renforcée par la modernisation de la FDA qui permet une plus grande utilisation de nouvelles méthodologies d'approche. Les matériaux fournissent la base tant pour les dispositifs que pour les systèmes grâce aux greffes d'hydroxyapatite, aux échafaudages de collagène et au verre bioactif qui traduisent les insights nanostructuraux en produits de qualité clinique. Le marché de la biomimétique médicale bénéficie d'un mix de portefeuille où les dispositifs génèrent des revenus à court terme tandis que les systèmes élargissent l'opportunité adressable totale pour les partenaires du développement de médicaments.

Les systèmes biomimétiques affichent la croissance la plus rapide avec un TCAC de 9,41 % jusqu'en 2031, car les développeurs pharmaceutiques valorisent les microenvironnements pertinents pour l'humain qui améliorent la prédiction toxicologique et réduisent les échecs en phase avancée. Les plateformes issues des universités accèdent au marché via des modèles de licence et de codéveloppement, qui évitent les importantes sorties de capital et permettent aux équipes académiques de se concentrer sur de nouvelles fonctions. Les exigences réglementaires étendent les contrôles qualité traditionnels à la validation des logiciels lorsque les systèmes intègrent la capture de données et l'analytique, avec le guide d'assurance des logiciels informatiques de la FDA qui éclaire la pratique. Les matériaux restent différenciés par leur capacité à reproduire la structure et la bioactivité de la MEC tout en répondant aux exigences BPF en matière de cohérence des lots. Ensemble, la segmentation par type reflète une progression du secteur de la biomimétique médicale qui associe des flux de trésorerie solides à court terme des dispositifs à des plateformes systèmes à forte croissance qui élargissent les cas d'usage pour les commanditaires et les partenaires de recherche contractuelle.

Par application : la médecine régénérative domine avec une montée en puissance des applications neurologiques

L'ingénierie tissulaire et la médecine régénérative ont représenté une part de 28,12 % de la taille du marché de la biomimétique médicale en 2025, car les soins des brûlures, la préservation articulaire et les procédures de pontage vasculaire disposent d'indications claires et de critères d'évaluation cliniques durables. Les payeurs perçoivent la valeur dans les procédures qui restaurent la fonction et réduisent les coûts de soins à long terme, ce qui soutient une adoption régulière là où les données de suivi démontrent des résultats durables. La réparation cardiovasculaire continue de contribuer un volume significatif grâce aux stents biorésorbables et aux remplacements valvulaires visant à éliminer la charge à long terme du corps étranger. La restauration dentaire et la médecine du sport ajoutent un mélange de niches à fort volume et premium, avec les résultats esthétiques et la récupération plus rapide qui façonnent la demande dans les contextes de paiement privé. La cicatrisation des plaies et les usages reconstructifs élargissent l'exposition clinique des échafaudages et matrices fabriqués dans les centres de traumatologie et les unités chirurgicales spécialisées sur le marché de la biomimétique médicale.

La neurologie et la sensori-motricité est l'application à la croissance la plus rapide avec un TCAC de 9,52 % jusqu'en 2031, car les interfaces cerveau-ordinateur et les prothèses neurales avancées passent de la recherche au déploiement clinique contrôlé avec une meilleure fidélité du signal. Les capacités de communication assistée et de contrôle moteur pour les patients victimes d'un AVC ou d'une lésion de la moelle épinière démontrent des gains tangibles en autonomie qui se traduisent par un intérêt des payeurs. L'ophtalmologie et les implants cornéens montrent des promesses là où l'accès aux tissus donneurs est limité et où la biocompatibilité est la principale barrière. La chirurgie plastique et reconstructive lie l'adoption aux volumes de suivi en traumatologie et en oncologie, qui varient selon le centre et la région. À mesure que la formation clinique se diffuse, de plus en plus de spécialités intègrent des approches biomimétiques, ce qui élargit le mix d'applications sur le marché de la biomimétique médicale.

Par utilisateur final : les hôpitaux dominent mais les instituts académiques s'accélèrent

Les hôpitaux ont capturé 51,72 % de la part en 2025, car les procédures complexes d'implants biomimétiques nécessitent des salles d'opération, des soins intensifs et des équipes multidisciplinaires qui ne sont pas disponibles dans la plupart des établissements ambulatoires. Les centres de soins tertiaires et quaternaires abritent également des installations de traitement des tissus et maintiennent des systèmes qualité pour les implants chirurgicaux, ce qui concentre les procédures avancées là où la surveillance de la sécurité est forte. Les cliniques spécialisées et les centres ambulatoires progressent dans des indications adaptées à des risques plus faibles et à une récupération plus courte, notamment la restauration dentaire et certaines interventions orthopédiques. À mesure que les parcours de soins se standardisent, les procédures migrent souvent des hôpitaux vers des établissements ambulatoires pour réduire les coûts et augmenter le débit sans compromettre les résultats. Ces évolutions façonnent un mix de prestation sur le marché de la biomimétique médicale qui correspond la complexité des procédures au site de soins approprié dans les systèmes de santé.

Les instituts de recherche et académiques sont le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 10,24 % jusqu'en 2031, reflétant leur double rôle de pôles d'innovation et d'utilisateurs cliniques précoces qui soutiennent les études de premier recours chez l'homme. Les universités investissent dans des infrastructures de transfert et s'associent à des start-ups et des fabricants de dispositifs, ce qui accélère le passage du laboratoire à la clinique. Les comités d'éthique de la recherche et les coordinateurs de recherche permettent des essais sur des dispositifs expérimentaux qui génèrent des preuves publiables et constituent la base des dossiers réglementaires. À mesure que les centres académiques valident l'efficacité et la sécurité, l'adoption se diffuse vers les hôpitaux de proximité et les cliniques spécialisées qui suivent des protocoles établis. Cette progression soutient un marché de la biomimétique médicale où le transfert de connaissances et la formation abaissent les barrières à un déploiement plus large.

Analyse géographique

L'Amérique du Nord détenait une part de 43,85 % en 2025, soutenue par de solides pôles de fabrication de dispositifs dans le Massachusetts, la Californie et le Minnesota, des écosystèmes de fournisseurs intégrés et un remboursement robuste pour les thérapies biomimétiques approuvées. Le financement des NIH pour la recherche biomédicale dépasse 40 milliards USD par an et comprend des programmes dédiés à l'ingénierie tissulaire et à la médecine régénérative qui font progresser la collaboration académique-industrie. Les politiques de la FDA pour l'examen accéléré des dispositifs révolutionnaires et les désignations RMAT simplifient l'approbation des biomimétiques innovants disposant d'une solide justification clinique. Les régimes d'assurance maladie alignent la couverture sur les étiquettes de la FDA et les directives cliniques, ce qui donne aux fabricants une visibilité sur les revenus et soutient les investissements en capacité clinique et de fabrication. Cet environnement continue de façonner la trajectoire de la taille du marché de la biomimétique médicale pour les entreprises qui privilégient des preuves rigoureuses et des systèmes qualité.

L'Europe conserve une part significative grâce à sa base technologique médicale établie en Allemagne, en Suisse et en Irlande, avec le cadre du Règlement sur les dispositifs médicaux destiné à renforcer la qualité des produits et la surveillance post-commercialisation, malgré des goulets d'étranglement à court terme dans la certification. La région bénéficie de centres de recherche clinique possédant une expertise chirurgicale approfondie en orthopédie, en intervention cardiovasculaire et en neurosciences qui sont au cœur de l'adoption des biomimétiques. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,31 % jusqu'en 2031, la Chine et l'Inde élargissant leurs infrastructures hospitalières, le Japon maintenant des voies accélérées pour les dispositifs novateurs via la désignation Sakigake, et la fabrication régionale réduisant les coûts. La Chine saine 2030 et Ayushman Bharat ajoutent du volume grâce aux financements publics et aux conceptions des prestations qui incluent les procédures utilisant des technologies biomimétiques. Ces forces créent un marché de la biomimétique médicale de plus en plus diversifié par géographie, approche réglementaire et niveaux de prix.

Le Moyen-Orient et l'Afrique montrent une dynamique concentrée dans les pays du Conseil de coopération du Golfe où les investissements gouvernementaux dans la santé dépassent 60 milliards USD par an et où les destinations de tourisme médical proposent des procédures biomimétiques avancées à des prix compétitifs. L'Afrique subsaharienne fait face à des contraintes liées à des infrastructures limitées et à de faibles dépenses de santé par habitant inférieures à 100 USD sur de nombreux marchés, ce qui réduit les perspectives d'adoption à court terme. L'Amérique du Sud affiche une croissance modérée portée par l'expansion de la couverture du SUS brésilien et la présence du tourisme médical colombien dans les procédures dentaires et cosmétiques utilisant des matériaux biomimétiques. Des régulateurs tels que Santé Canada, la TGA australienne et Swissmedic maintiennent une rigueur d'examen similaire à celle de la FDA et de l'EMA, tandis que l'Inde et le Brésil appliquent des cadres fondés sur le risque qui simplifient les matériaux et dispositifs biomimétiques à risque plus faible. Ces différences influencent les délais de mise sur le marché et les stratégies de preuve que les entreprises adoptent sur le marché de la biomimétique médicale.

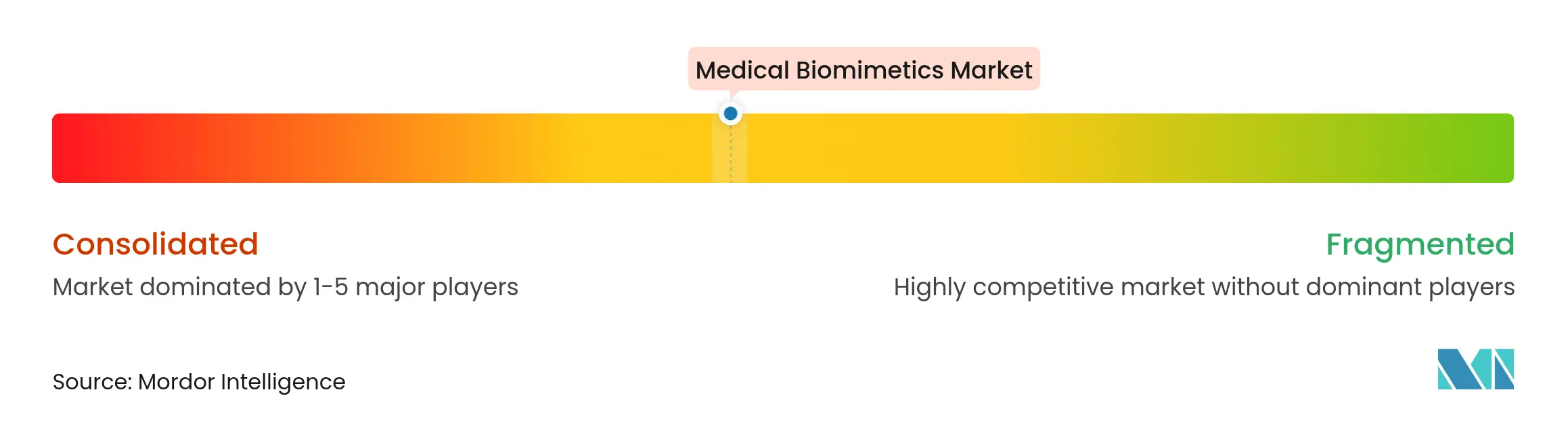

Paysage concurrentiel

Le marché de la biomimétique médicale présente une consolidation modérée, les 10 premières entreprises détenant environ 45 % de part combinée tandis que plus de 200 entreprises plus petites et des spin-offs universitaires répondent à des besoins de niche tels que les greffes osseuses personnalisées, les interfaces neurales et les échafaudages tissulaires ciblés. Les grands fabricants de dispositifs poursuivent des stratégies d'acquisition et de partenariat pour sécuriser la propriété intellectuelle biomimétique et les capacités cliniques qui s'intègrent dans les canaux commerciaux établis. Les stratégies de portefeuille équilibrent les améliorations biomimétiques incrémentales des systèmes existants avec des paris sur des plateformes telles que les organes-sur-puce qui s'étendent aux services de développement de médicaments. Le champ concurrentiel récompense les entreprises qui combinent une profondeur en science des matériaux, une exécution d'essais cliniques et une discipline de fabrication dans des environnements réglementés. Ces capacités renforcent un marché de la biomimétique médicale où les preuves, la qualité et l'échelle façonnent un avantage durable.

Les opportunités d'espace blanc sont visibles en pédiatrie où les implants adaptatifs à la croissance pourraient réduire les chirurgies de révision et améliorer les résultats et les coûts à long terme. Les spin-offs universitaires font progresser la bio-impression utilisant des cellules autologues pour réduire le risque immunogène et s'aligner sur les objectifs de la médecine personnalisée. Les partenariats avec les entreprises pharmaceutiques accélèrent la validation pour les tests sur organes-sur-puce, car les développeurs de médicaments recherchent des modèles plus prédictifs avant les premiers essais chez l'homme. Les partenaires de recherche contractuelle et de fabrication disposant d'une capacité BPF aident les entreprises en phase précoce à franchir le fossé de passage à l'échelle pour répondre aux exigences réglementaires et commerciales. Ces dynamiques soutiennent un marché de la biomimétique médicale qui intègre les dispositifs, les diagnostics et les services précliniques dans une chaîne de valeur technologique de santé plus large.

Les efforts de normalisation restent importants alors que le Comité technique ISO 150 affine les méthodes d'essai pour les implants qui utilisent de plus en plus des revêtements et des échafaudages biomimétiques. Les récentes initiatives stratégiques des principales entreprises témoignent d'investissements continus, notamment des extensions d'installations pour les revêtements orthopédiques, des approbations de stents biorésorbables et des constructions de centres d'organes-sur-puce qui consolident la R&D et les tests précliniques. Les partenariats pour des greffes osseuses activées par des facteurs de croissance et les acquisitions dans les technologies de reconstruction cardiaque indiquent une structuration du portefeuille autour de procédures à forte charge avec des critères d'évaluation clairs. Ce schéma est cohérent avec un marché de la biomimétique médicale où la profondeur des preuves cliniques et la préparation à la fabrication sont décisives pour la mise à l'échelle.

Leaders du secteur de la biomimétique médicale

Johnson & Johnson (DePuy Synthes)

Medtronic

Stryker Corporation

Abbott Laboratories

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Abbott a reçu l'approbation de la FDA pour le système de remplacement de la valve mitrale par voie transcathéter Tendyne, le premier dispositif permettant le remplacement de la valve mitrale sans chirurgie à cœur ouvert. Ce système s'adresse aux patients présentant une calcification annulaire mitrale sévère qui ne sont pas candidats à la chirurgie.

- Mai 2025 : Zimmer Biomet a rapporté une croissance du chiffre d'affaires du T1 2025 de 1,1 %, portée par des innovations dans les gammes de produits pour la hanche et le genou, notamment le système de tige fémorale de hanche Z1 Triple-Taper et le genou partiel Oxford sans ciment, avec des prévisions actualisées reflétant l'impact de l'acquisition de Paragon 28.

- Avril 2025 : Abbott a lancé l'essai clinique pivot ASCEND CSP pour son sonde ICD de stimulation du système de conduction expérimentale, à la suite de procédures réussies de stimulation de la zone du faisceau de His gauche sans sonde, premières mondiales, ayant reçu la désignation de dispositif révolutionnaire de la FDA.

- Mars 2025 : Abbott a annoncé les données à deux ans de l'essai pivot TRILUMINATE montrant que le système de réparation bord à bord transcathéter TriClip a réduit les hospitalisations pour insuffisance cardiaque de 27 % et que 84 % des patients ont atteint un grade de régurgitation tricuspide modéré ou moindre.

Périmètre du rapport mondial sur le marché de la biomimétique médicale

Conformément au périmètre, la biomimétique médicale désigne l'application de principes biologiques et de modèles naturels au développement de technologies médicales. Elle implique la conception de matériaux, de dispositifs et de systèmes imitant la structure et la fonction des organismes vivants.

Le marché des dispositifs médicaux biomimétiques est segmenté par type de produit (implants orthopédiques, dispositifs d'ophtalmologie, et plus), application (chirurgie plastique et reconstructive, cicatrisation des plaies, et plus), type de matériau (biomimétiques métalliques, polymériques, et plus), utilisateur final (hôpitaux, cliniques spécialisées, et plus), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Matériaux biomimétiques |

| Systèmes biomimétiques |

| Dispositifs biomimétiques |

| Chirurgie plastique et reconstructive |

| Cicatrisation des plaies |

| Ingénierie tissulaire et médecine régénérative |

| Orthopédie et médecine du sport |

| Réparation cardiovasculaire |

| Restauration dentaire |

| Neurologie et sensori-motricité |

| Ophtalmologie et restauration de la vision |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Matériaux biomimétiques | |

| Systèmes biomimétiques | ||

| Dispositifs biomimétiques | ||

| Par application | Chirurgie plastique et reconstructive | |

| Cicatrisation des plaies | ||

| Ingénierie tissulaire et médecine régénérative | ||

| Orthopédie et médecine du sport | ||

| Réparation cardiovasculaire | ||

| Restauration dentaire | ||

| Neurologie et sensori-motricité | ||

| Ophtalmologie et restauration de la vision | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Instituts de recherche et académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la biomimétique médicale ?

La taille du marché de la biomimétique médicale est de 60,01 milliards USD en 2026 et devrait atteindre 85,94 milliards USD d'ici 2031 à un TCAC de 7,44 %.

Quel segment par type est en tête et lequel connaît la croissance la plus rapide ?

Les dispositifs biomimétiques dominent le marché avec une part de 69,78 % en 2025, tandis que les systèmes biomimétiques affichent la croissance la plus rapide avec un TCAC de 9,41 % jusqu'en 2031.

Quel domaine d'application détient actuellement la plus grande part ?

L'ingénierie tissulaire et la médecine régénérative détiennent une part de 28,12 % en 2025, soutenue par de larges indications cliniques dans les soins des brûlures, la préservation articulaire et les procédures vasculaires.

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Amérique du Nord représente 43,85 % de la part en 2025 grâce à de solides pôles de fabrication, des financements et un remboursement pour les thérapies approuvées.

Quels sont les principaux moteurs façonnant l'adoption à court terme ?

Les principaux moteurs comprennent la demande croissante en solutions régénératives, la prévalence des affections chroniques et dégénératives, les avancées dans les nanomatériaux, et la croissance des applications orthopédiques, cardiovasculaires et dentaires.

Quel est le principal obstacle à une adoption plus large de la biomimétique ?

Le principal obstacle est le coût, car les dispositifs biomimétiques premium sont tarifés bien au-dessus des options conventionnelles et font face à des exigences réglementaires et de preuve strictes pour la couverture.

Dernière mise à jour de la page le: