Taille et parts du marché des lasers médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.01 Milliards de dollars |

| Taille du Marché (2031) | 12.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

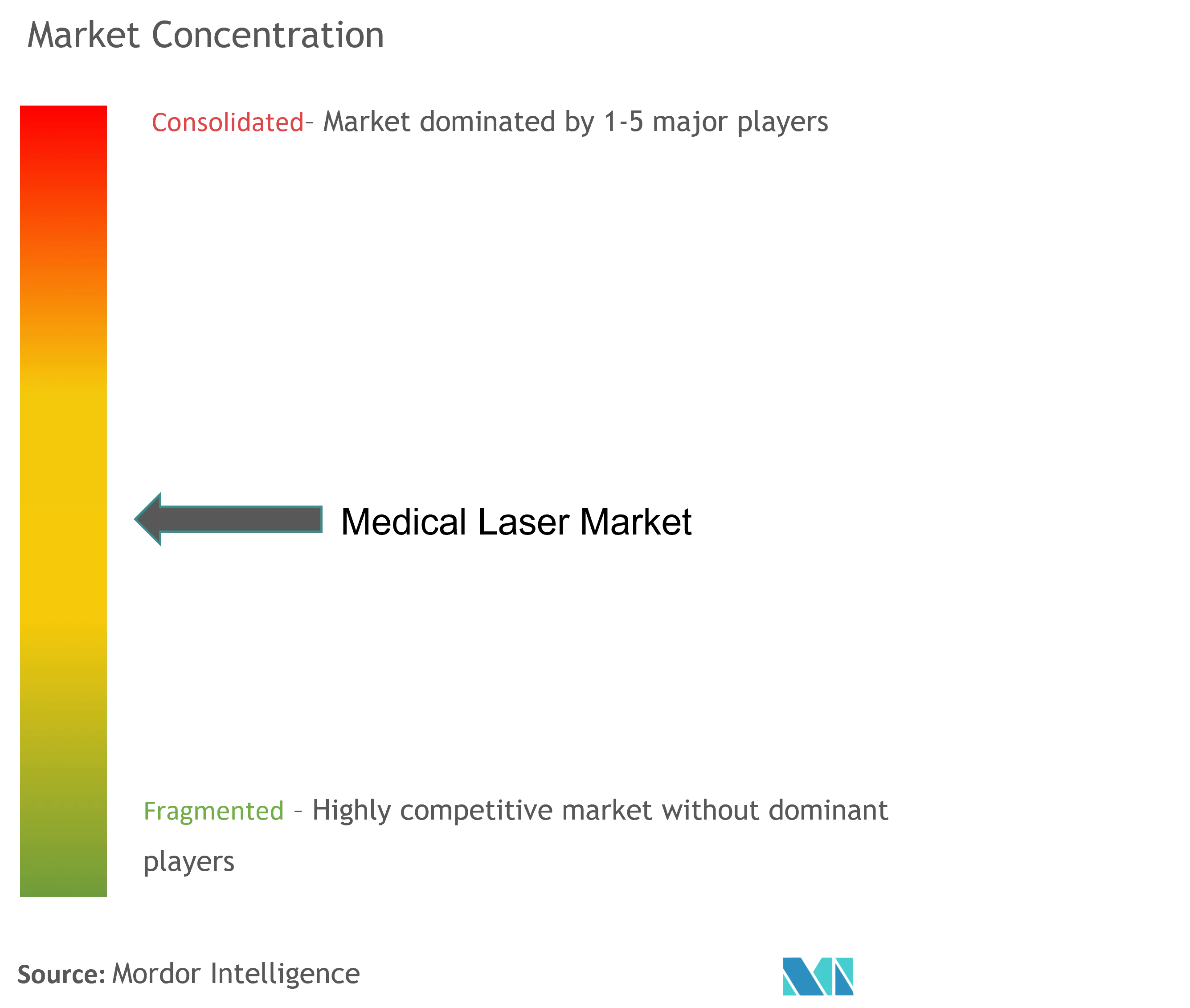

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers médicaux par Mordor Intelligence

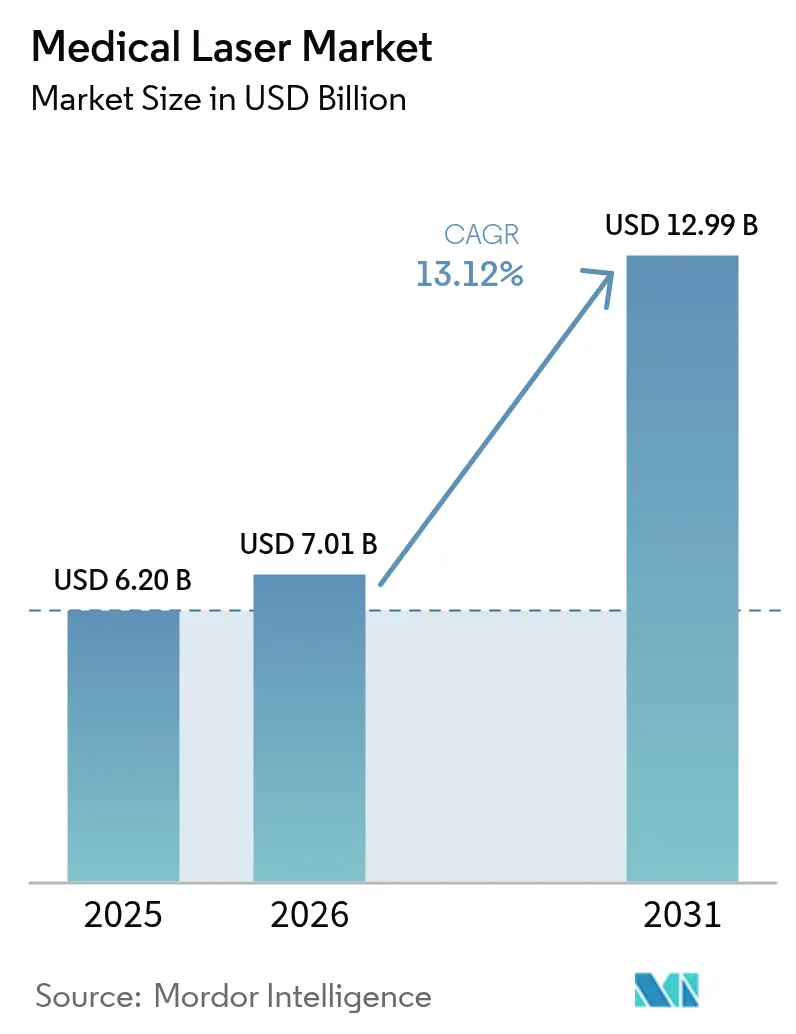

La taille du marché des lasers médicaux devrait passer de 6,20 milliards USD en 2025 à 7,01 milliards USD en 2026 et devrait atteindre 12,99 milliards USD d'ici 2031, à un TCAC de 13,12 % sur la période 2026-2031. Cette croissance repose sur le vieillissement des populations qui stimule les volumes de procédures ophtalmiques et esthétiques, les gains d'efficacité des plateformes à état solide et à diodes, ainsi que la préférence des payeurs pour les soins ambulatoires reposant sur des interventions au laser. Une progression régulière des cliniques spécialisées, des améliorations technologiques de l'efficacité des diodes et des approbations réglementaires pour de nouvelles indications telles que la photobiomodulation maintiennent une demande soutenue malgré les risques liés à la chaîne d'approvisionnement associés aux restrictions d'exportation de terres rares. L'intensité concurrentielle est modérée mais croissante, les leaders procédant à des acquisitions de niche pour sécuriser des capacités femtoseconde, de photobiomodulation et d'intelligence artificielle. Les lacunes en matière de cybersécurité dans les systèmes en réseau et les pressions sur les coûts en capital restent des défis, mais la migration des procédures vers les centres de chirurgie ambulatoire soutient les perspectives positives du marché des lasers médicaux.

Principaux enseignements du rapport

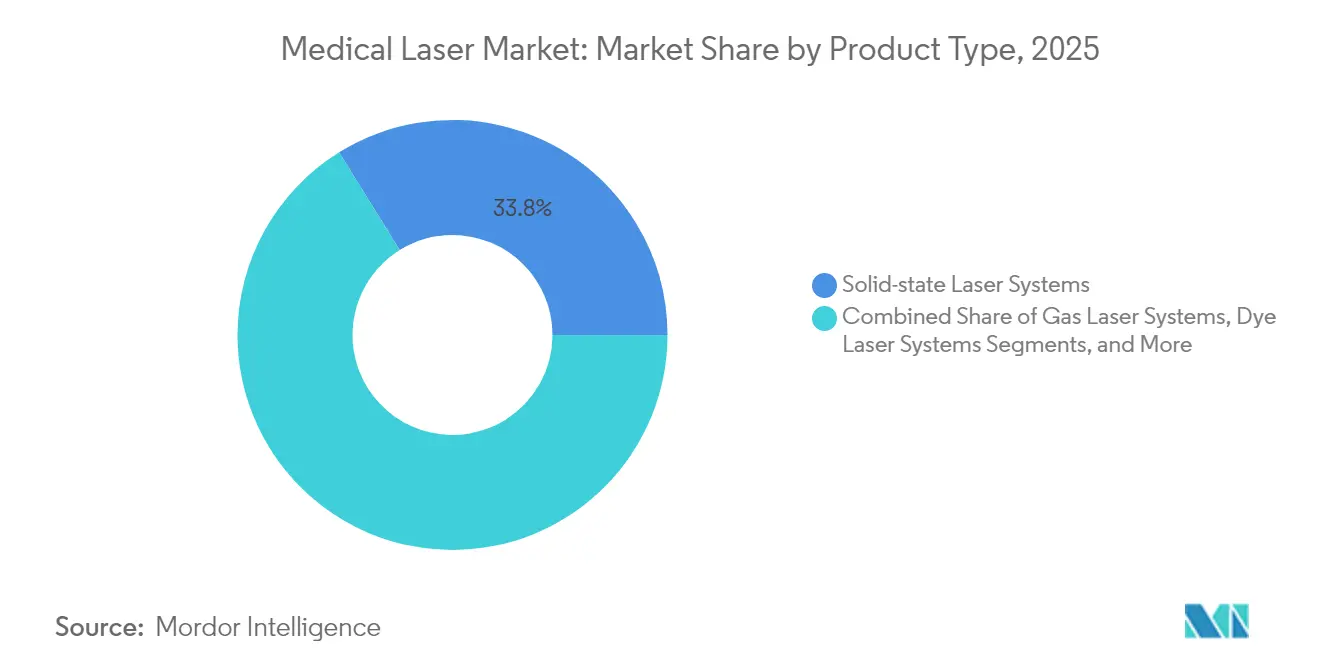

- Par type de produit, les systèmes laser à état solide ont dominé avec une part de revenus de 33,84 % en 2025, tandis que les systèmes à diodes semi-conductrices devraient se développer à un TCAC de 14,03 % jusqu'en 2031.

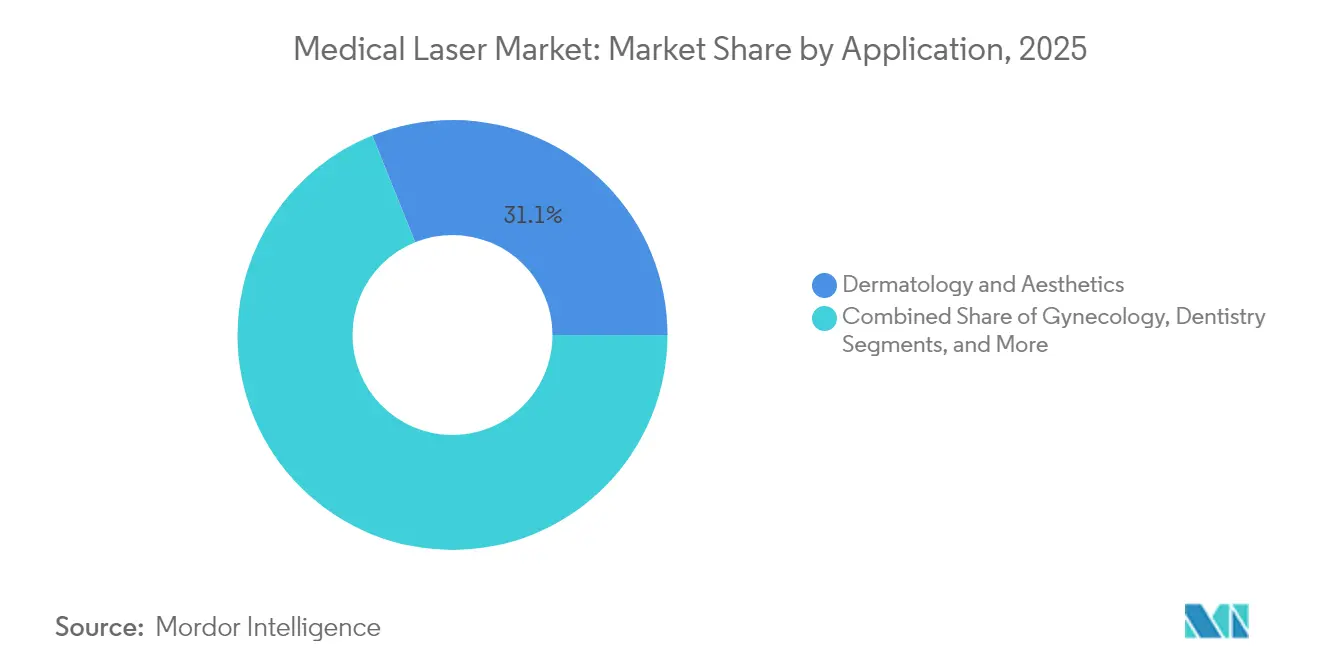

- Par application, la dermatologie et l'esthétique ont représenté 31,09 % de la part du marché des lasers médicaux en 2025 ; l'ophtalmologie devrait croître à un TCAC de 13,69 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont maintenu une part de 44,62 % de la taille du marché des lasers médicaux en 2025, tandis que les cliniques spécialisées et esthétiques progressent à un TCAC de 13,54 %.

- Par géographie, l'Amérique du Nord a capté 41,11 % des revenus en 2025 ; l'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 14,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lasers médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour les procédures mini-invasives | +2.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Charge croissante des troubles oculaires | +2.1% | Mondial, en particulier les populations vieillissantes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de traitements laser esthétiques et cosmétiques | +1.9% | Amérique du Nord et Europe en cœur de marché, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Avancées technologiques des plateformes à état solide et à diodes | +1.7% | Mondial, porté par les centres d'innovation aux États-Unis, en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Adoption des logiciels d'auto-calibration et de mise en forme du faisceau par intelligence artificielle | +1.4% | Amérique du Nord et Europe en tant qu'adopteurs précoces, APAC en cours de rattrapage | Long terme (≥ 4 ans) |

| Expansion des salles laser ambulatoires dans les chaînes de cliniques de proximité | +1.2% | Amérique du Nord principalement, marchés européens sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les procédures mini-invasives

Les centres de chirurgie ambulatoire réalisent désormais 72 % de toutes les interventions chirurgicales aux États-Unis, réduisant les coûts d'établissement de 45 à 60 % et accélérant le passage aux techniques laser qui raccourcissent les délais de récupération [1]Cameron Cortigiano, « Volumes de procédures en centres de chirurgie ambulatoire en forte hausse », Becker's ASC Review, beckersasc.com. Les systèmes femtoseconde tels que l'Unity VCS d'Alcon réduisent l'énergie de phacoémulsification, améliorant la sécurité et la rotation en salle d'opération. Des taux élevés de satisfaction des patients — 92 % en milieu ambulatoire — renforcent la demande, obligeant les prestataires à adopter des plateformes laser sous peine de perdre des volumes au profit de concurrents plus agiles. À mesure que les modèles de remboursement évoluent vers des paiements groupés, les cliniciens privilégient les modalités qui réduisent les complications et les réadmissions, conférant au marché des lasers médicaux un élan durable. L'expansion des chaînes de cliniques de proximité démocratise davantage l'accès, permettant aux procédures courantes de la peau et des yeux de migrer hors des hôpitaux.

Charge croissante des troubles oculaires

L'incidence du glaucome aux États-Unis devrait passer de 5 millions en 2025 à 6,3 millions d'ici 2050, augmentant les volumes de procédures de trabéculoplastie et de chirurgie de la cataracte. L'autorisation de mise sur le marché accordée par la FDA à la plateforme de photobiomodulation Valeda de LumiThera a marqué le premier traitement approuvé pour la dégénérescence maculaire liée à l'âge sèche, avec 58 % des yeux traités gagnant ≥ 5 lettres sur 24 mois. L'Asie-Pacifique fait face à une pression parallèle liée à la rétinopathie diabétique associée aux changements de mode de vie, soutenant les investissements dans les lasers ophtalmiques à diodes et à état solide. Ces dynamiques maintiennent le marché des lasers médicaux fermement aligné sur les priorités de la médecine de précision malgré les contraintes budgétaires.

Demande croissante de traitements laser esthétiques et cosmétiques

L'autorisation de mise sur le marché accordée par la FDA au laser 1726 nm d'Accure pour le traitement à long terme de l'acné a permis une réduction de 70 % des lésions après quatre séances, ouvrant de nouveaux flux de revenus en paiement direct. Les systèmes fractionnés au CO₂ et intradermiques tels que la gamme Focal Point de MIRIA traitent désormais les peaux plus foncées avec moins d'effets indésirables. L'influence des réseaux sociaux favorise l'esthétique préventive chez les consommateurs plus jeunes, diversifiant la demande au-delà des cohortes traditionnelles d'âge moyen. Les procédures cosmétiques étant autofinancées, elles protègent les fabricants de la volatilité des remboursements, renforçant le marché des lasers médicaux lors des fluctuations macroéconomiques.

Avancées technologiques des plateformes à état solide et à diodes

Les lasers à cavité verticale émettant par la surface ont atteint une efficacité électro-optique de 74 % à température ambiante, réduisant considérablement la consommation d'énergie des systèmes chirurgicaux. Les pompes à diodes FACTOR 220 W de Coherent élargissent les applications en tissu profond dans des empreintes compactes. Les nouvelles diodes à 445 nm offrent une absorption supérieure de l'hémoglobine pour une coupe précise avec une diffusion thermique minimale [2]Zhaoqun Liu, « Caractérisation technique d'un laser à diode haute puissance à 445 nm pour des applications médicales : de l'onde continue aux durées d'impulsion dans la plage des µs », Applied Sciences, mdpi.com. Ces innovations renforcent la compétitivité et stimulent la substitution vers les plateformes à diodes, renforçant le cycle technologique du marché des lasers médicaux.

Adoption des logiciels d'auto-calibration et de mise en forme du faisceau par intelligence artificielle

Les algorithmes d'apprentissage automatique ajustent désormais les paramètres d'impulsion en temps réel, réduisant la variabilité intra-opérateur et permettant des résultats cohérents. Les études d'alignement par cytométrie en flux rapportent une précision inférieure au micron, réduisant le temps de configuration et la fatigue de l'opérateur. La mise en forme autonome du faisceau prolonge la durée de vie des appareils en atténuant les contraintes sur les composants, bien que les coûts élevés de validation des logiciels limitent le déploiement à court terme aux systèmes haut de gamme. À mesure que les cliniciens gagnent en confiance, l'intelligence artificielle agira comme un multiplicateur de force, augmentant le débit et soutenant la proposition de valeur du marché des lasers médicaux.

Expansion des salles laser ambulatoires dans les chaînes de cliniques de proximité

Les volumes de procédures en centres de chirurgie ambulatoire devraient augmenter de 25 % entre 2025 et 2029, les interventions au laser étant l'un des principaux contributeurs. Les enseignes de proximité investissent dans des plateformes à diodes pour l'épilation et le raffermissement cutané, visant à capter des services à forte marge. Le modèle offre des soins le jour même dans des lieux pratiques, répondant aux attentes des consommateurs en matière d'immédiateté. Cependant, les sites décentralisés nécessitent des protocoles de sécurité standardisés et une télésupervision pour atténuer la variabilité des compétences des opérateurs, imposant des exigences opérationnelles aux fabricants et aux régulateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.8% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité et de formation des opérateurs | -1.2% | Amérique du Nord et Europe principalement, expansion mondiale | Long terme (≥ 4 ans) |

| Pénuries de matériaux de terres rares pour les modules de pompage à diodes | -0.9% | Impact sur la chaîne d'approvisionnement mondiale, centres de fabrication en Asie | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les systèmes laser en réseau | -0.7% | Marchés développés dotés d'une infrastructure en réseau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Les plateformes de cataracte femtoseconde affichent des prix de 400 000 à 500 000 USD, auxquels s'ajoutent des frais d'utilisation de 300 à 400 USD par acte, ce qui met à rude épreuve les budgets des petits cabinets. Les systèmes excimères varient de 24 011 à 198 000 USD, tandis que la maintenance annuelle représente en moyenne 3,13 % de la valeur d'achat, la main-d'œuvre constituant les deux tiers des dépenses. La location facilite la trésorerie mais augmente le coût total, limitant l'adoption dans les économies émergentes et tempérant la croissance globale du marché des lasers médicaux.

Réglementations strictes en matière de sécurité et de formation des opérateurs

La norme ANSI Z136.3 impose des responsables de la sécurité laser médical et des recertifications périodiques, engendrant des dépenses indirectes. La réglementation FDA 21 CFR 1040.10 exige des interrupteurs à clé, des verrouillages et des indicateurs visuels pour les dispositifs de classe 3B/4. Le règlement européen sur les dispositifs médicaux (MDR) accroît les exigences en matière de documentation technique ; 50 % des entreprises s'attendent à réduire leurs gammes de produits pour gérer les coûts de conformité. La complexité de la conformité allonge les délais de mise sur le marché et décourage les petits entrants, affectant la compétitivité du secteur des lasers médicaux.

Pénuries de matériaux de terres rares pour les modules de pompage à diodes

Les restrictions à l'exportation de gallium et de germanium imposées par la Chine — matériaux clés pour les diodes — ont fait grimper les coûts des intrants de 75 % depuis 2023. Les fabricants diversifient leurs sources d'approvisionnement mais font face à des délais de livraison plus longs et à des besoins en stocks plus élevés, ce qui pèse sur les marges. Certains fournisseurs explorent des chimies de semi-conducteurs alternatives, mais les cycles de qualification sont longs, laissant le marché des lasers médicaux exposé aux chocs d'approvisionnement au cours des deux prochaines années.

Vulnérabilités en matière de cybersécurité dans les systèmes laser en réseau

Vingt pour cent des organisations de santé ont signalé au moins un incident de cybersécurité lié à un dispositif au cours de l'année écoulée, les lasers connectés étant identifiés comme des vecteurs de menace. Les rançongiciels ciblant l'indisponibilité des équipements compromettent les programmes de chirurgie élective et peuvent imposer des solutions de contournement manuelles coûteuses. Les fournisseurs intègrent désormais des fonctionnalités de démarrage sécurisé et de segmentation réseau, mais le retard dans la gestion des correctifs demeure un risque systémique susceptible d'éroder la confiance des acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à diodes stimulent l'innovation malgré la domination des systèmes à état solide

Les plateformes à état solide ont contrôlé 33,84 % des revenus en 2025, validant leur fiabilité pour la coupe et la coagulation à haute puissance. Pourtant, les systèmes à diodes devraient afficher un TCAC de 14,03 %, le plus rapide du marché des lasers médicaux, à mesure que les variantes à 445 nm et 880 nm atteignent la parité de performance avec des conceptions plus volumineuses. La taille du marché des lasers médicaux pour les dispositifs à diodes devrait se développer notablement, les pièces à main portables soutenant la chirurgie en cabinet et l'esthétique.

Les diodes bénéficient de besoins de refroidissement réduits, permettant des options alimentées par batterie adaptées aux cliniques de télédermatologie et d'ophtalmologie mobile. Les lasers à gaz et à colorant occupent des positions de niche pour les traitements ultraviolets et les lésions vasculaires où des raies étroites sont primordiales. Les contraintes de la chaîne d'approvisionnement en terres rares pourraient freiner brièvement l'adoption des diodes ; cependant, les gains d'efficacité et la production à l'échelle industrielle confèrent aux diodes un avantage de coût à long terme sur le marché des lasers médicaux.

Par utilisateur final : les cliniques spécialisées progressent tandis que les hôpitaux maintiennent leur leadership en volume

Les hôpitaux ont représenté 44,62 % des placements totaux en 2025, reflétant la complexité des cas lourds et les flux de travail de remboursement intégrés. À l'inverse, les cliniques spécialisées et esthétiques devraient croître de 13,54 % par an, représentant des volumes ambulatoires en expansion à mesure que les patients privilégient la commodité et la transparence des prix. En 2024 seulement, 72 % des interventions chirurgicales aux États-Unis ont eu lieu dans des établissements non hospitaliers, indiquant un glissement durable de la part du marché des lasers médicaux vers les cliniques.

Les centres ambulatoires tirent parti de l'encombrement réduit des diodes pour faire fonctionner plusieurs salles sur des installations communes, tandis que les hôpitaux privilégient les plateformes à état solide pour les soins à haute acuité. Les instituts académiques maintiennent une demande modeste pour les travaux d'essais cliniques, mais alimentent les pipelines d'innovation qui finissent par nourrir l'usage commercial, soulignant une boucle vertueuse de R&D au sein du secteur des lasers médicaux au sens large.

Par application : l'accélération de l'ophtalmologie remet en question le leadership de la dermatologie

La dermatologie et l'esthétique ont généré 31,09 % des revenus de 2025, portées par la demande de révision des cicatrices et de resurfaçage cutané stimulée par les réseaux sociaux. L'ophtalmologie, bien que plus modeste, devrait dépasser tous les autres segments avec un TCAC de 13,69 %, augmentant sa part de la taille du marché des lasers médicaux à mesure que les thérapies contre la DMLA sèche et la presbytie atteignent les cliniques. Les hôpitaux et les centres de vision intègrent des salles de photobiomodulation à côté des lasers réfractifs existants, stimulant la vente croisée de procédures.

Au-delà des yeux et de la peau, l'urologie, la gynécologie et la dentisterie stimulent les ventes unitaires en exploitant la flexibilité des diodes dans les interactions avec les tissus riches en hémoglobine. L'adoption des lasers à 1940 nm pour l'ablation des veines souligne comment l'adaptation des longueurs d'onde élargit les indications, illustrant l'étendue des opportunités cliniques au sein du marché des lasers médicaux.

Analyse géographique

L'Amérique du Nord détenait 41,11 % du marché des lasers médicaux en 2025, soutenue par des voies de remboursement solides et un réseau dense de centres de chirurgie ambulatoire. Le déploiement rapide par Alcon du Voyager DSLT, qui délivre 120 impulsions sans lentille gonioscopique, illustre la culture du premier entrant dans la région. Le Canada reflète les tendances américaines, bien qu'avec des cycles d'investissement plus serrés qui favorisent les modèles de location.

L'Europe reste stable, équilibrant l'innovation avec les charges de coûts liées au MDR. Carl Zeiss Meditec a affiché une croissance de revenus de 17,1 % en EMEA début 2025, portée par les consommables de chirurgie réfractive [3]Alcon, « Présentation du produit Unity VCS », alcon.com. Cependant, les délais de certification prolongés pourraient contraindre les petits fournisseurs, consolidant potentiellement le marché des lasers médicaux autour des marques établies.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 14,31 %. La croissance de 10,2 % du secteur laser en Chine en 2024 reflète la rénovation des hôpitaux publics et la demande esthétique croissante. Le Japon et la Corée du Sud déploient des systèmes excimères améliorés par l'intelligence artificielle, tandis que l'Inde progresse grâce à des pôles d'ophtalmologie public-privé. Les nations de l'ASEAN, bien que limitées en infrastructures, attirent le tourisme médical, ajoutant du volume à la taille du marché régional des lasers médicaux. La volatilité des devises et les droits d'importation restent des obstacles, mais l'élan démographique signale une expansion soutenue.

Paysage concurrentiel

L'Amérique du Nord détenait 41,54 % du marché des lasers médicaux en 2024, soutenue par des voies de remboursement solides et un réseau dense de centres de chirurgie ambulatoire. Le déploiement rapide par Alcon du Voyager DSLT, qui délivre 120 impulsions sans lentille gonioscopique, illustre la culture du premier entrant dans la région. Le Canada reflète les tendances américaines, bien qu'avec des cycles d'investissement plus serrés qui favorisent les modèles de location.

L'Europe reste stable, équilibrant l'innovation avec les charges de coûts liées au MDR. Carl Zeiss Meditec a affiché une croissance de revenus de 17,1 % en EMEA début 2025, portée par les consommables de chirurgie réfractive [3]Alcon, « Présentation du produit Unity VCS », alcon.com. Cependant, les délais de certification prolongés pourraient contraindre les petits fournisseurs, consolidant potentiellement le marché des lasers médicaux autour des marques établies.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 14,87 %. La croissance de 10,2 % du secteur laser en Chine en 2024 reflète la rénovation des hôpitaux publics et la demande esthétique croissante. Le Japon et la Corée du Sud déploient des systèmes excimères améliorés par l'intelligence artificielle, tandis que l'Inde progresse grâce à des pôles d'ophtalmologie public-privé. Les nations de l'ASEAN, bien que limitées en infrastructures, attirent le tourisme médical, ajoutant du volume à la taille du marché régional des lasers médicaux. La volatilité des devises et les droits d'importation restent des obstacles, mais l'élan démographique signale une expansion soutenue.

Leaders du secteur des lasers médicaux

Lumenis Ltd

Alcon Laboratories Inc.

Bausch & Lomb Incorporated

Koninklijke Philips NV

Candela Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Alcon a lancé le système de trabéculoplastie sélective directe au laser Voyager aux États-Unis, permettant une thérapie automatisée du glaucome en 120 impulsions, avec 62 % des patients sans médicament à 12 mois.

- Janvier 2025 : Alcon a finalisé l'acquisition de Lensar pour un montant pouvant atteindre 430 millions USD, sécurisant le système de traitement robotique de la cataracte au laser ALLY et le logiciel Streamline.

- Novembre 2024 : La FDA a accordé une autorisation de mise sur le marché au système de délivrance de lumière Valeda de LumiThera, premier traitement approuvé pour l'amélioration de la vision dans la DMLA sèche.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude capture les revenus issus des systèmes laser médicaux nouvellement fabriqués — à état solide, à gaz, à colorant et à semi-conducteur — qui génèrent une lumière cohérente à des fins de traitement clinique ou de diagnostic en ophtalmologie, dermatologie, esthétique, gynécologie, dentisterie, urologie, thérapie cardiovasculaire et spécialités hospitalières connexes. Chaque unité est suivie au prix départ usine et associée aux lignes de procédures qu'elle sert principalement, afin de maintenir un lien clair entre la demande en équipements et les volumes de patients.

Exclusion du périmètre : les embouts de fibres à usage unique, les pièces à main jetables, les contrats de service et les dispositifs photoniques non laser (p. ex. la lumière pulsée intense) sont exclus.

Aperçu de la segmentation

- Par type de produit

- Systèmes laser à état solide

- Systèmes laser à diodes (semi-conducteurs)

- Systèmes laser à gaz

- Systèmes laser à colorant

- Par application

- Ophtalmologie

- Dermatologie et esthétique

- Gynécologie

- Dentisterie

- Urologie

- Cardiovasculaire

- Autres (ORL, oncologie)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées et esthétiques

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chirurgiens ophtalmologistes, des dermatologues, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Allemagne, en Corée du Sud, au Brésil et dans les pays du CCG. Les entretiens ont porté sur les taux d'utilisation, les évolutions du mix de payeurs, la dispersion des prix et les cycles de remplacement prévus, nous permettant de combler les lacunes de données et de soumettre les premières sorties du modèle à des tests de résistance.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié les codes commerciaux mondiaux (HS 901820, 901850) et les dossiers d'autorisation réglementaire déposés auprès d'agences telles que la US FDA, l'EMA et la PMDA, afin d'évaluer les ajouts à la base installée et les prix de vente moyens. Des ensembles de données publiques provenant de l'American Society of Plastic Surgeons, du National Eye Institute, d'Eurostat et de la Banque mondiale ont fourni les volumes annuels de procédures, les facteurs démographiques et les références en matière de dépenses de santé. Des sources par abonnement, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les pipelines de transactions, ont contribué à valider les empreintes des fournisseurs et les évolutions du pipeline. Les alertes brevets de Questel ont signalé des points d'inflexion technologiques susceptibles d'influencer l'adoption. Les sources citées illustrent le fondement de notre recherche documentaire ; de nombreuses autres ont été consultées lors de la validation.

Dimensionnement du marché et prévisions

Une approche descendante part des volumes de procédures — volumes LASIK, séances de resurfaçage fractionné, cas de lithotripsie — auxquels sont appliqués les taux de pénétration laser et les ASP moyens pour dériver la demande en valeur. Des vérifications ascendantes parallèles agrègent les volumes d'expéditions des principaux OEM échantillonnés via les journaux d'importation et les audits de distributeurs, permettant de réconcilier les écarts importants avant de figer la base de référence. Les principaux paramètres incluent la part de la population vieillissante (>= 65 ans), les indices de reprise des procédures électives, la vélocité des approbations réglementaires, les ratios budgétaires des équipements d'investissement et les cycles d'innovation (p. ex. adoption des impulsions picosecondes). Un modèle de régression multivariée, alimenté par les facteurs susmentionnés et validé par consensus d'experts, projette la croissance, tandis qu'une analyse de scénarios amortit les chocs liés aux politiques ou aux remboursements. Lorsque les données des distributeurs sont partielles, nous comblons les lacunes à l'aide des élasticités ASP régionales par rapport aux procédures observées sur des marchés comparables.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'anomalies par rapport aux séries historiques, aux signaux des pairs et aux divulgations de revenus au moment de la publication. Les conclusions sont transmises pour un examen analytique de second niveau avant validation finale. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des lancements majeurs de produits ou des modifications de remboursement, afin que les clients disposent toujours d'une vue à jour.

Pourquoi notre base de référence sur les lasers médicaux inspire confiance

Les valeurs de marché publiées divergent souvent parce que les entreprises adoptent des choix de périmètre, des volumes de procédures et des conversions de devises différents.

En s'ancrant à des classes de dispositifs clairement définies et en réconciliant les données de procédures avec les audits d'expéditions, Mordor fournit une base de référence équilibrée et reproductible que les décideurs peuvent relier à des variables tangibles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,20 Md USD (2025) | Mordor Intelligence | - |

| 6,10 Md USD (2024) | Global Consultancy A | inclut les consommables et les revenus de services en clinique |

| 5,49 Md USD (2024) | Trade Journal B | périmètre d'application plus étroit ; exclut les lasers cardiovasculaires |

| 5,10 Md USD (2023) | Industry Association C | année de base plus ancienne, escalade conservative des ASP |

La comparaison montre que lorsque le périmètre, l'alignement temporel et la dynamique des prix sont standardisés, les chiffres de Mordor se situent près du point médian des estimations crédibles, offrant aux parties prenantes un point de départ fiable fondé sur des hypothèses transparentes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des lasers médicaux ?

Le marché mondial des lasers médicaux devrait enregistrer un TCAC de 13,12 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché mondial des lasers médicaux ?

Lumenis Ltd, Alcon Laboratories Inc., Bausch & Lomb Incorporated, Koninklijke Philips NV et Candela Medical sont les principales entreprises opérant sur le marché mondial des lasers médicaux.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus attractive pour les investissements futurs ?

Le vieillissement des populations, l'augmentation des dépenses de santé et la croissance à deux chiffres dans les domaines de l'esthétique et de l'ophtalmologie soutiennent un TCAC de 14,31 % en Asie-Pacifique, le taux régional le plus élevé.

Quelle région détient la plus grande part du marché mondial des lasers médicaux ?

En 2025, l'Amérique du Nord représente la plus grande part du marché mondial des lasers médicaux.

Quels risques pourraient ralentir la croissance du marché ?

Des dépenses d'investissement élevées, des pénuries de matériaux de terres rares et des vulnérabilités en matière de cybersécurité dans les systèmes en réseau constituent des menaces tangibles pour l'adoption et la rentabilité.

Dernière mise à jour de la page le: