Taille et part du marché des confiseries alcoolisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des confiseries alcoolisées par Mordor Intelligence

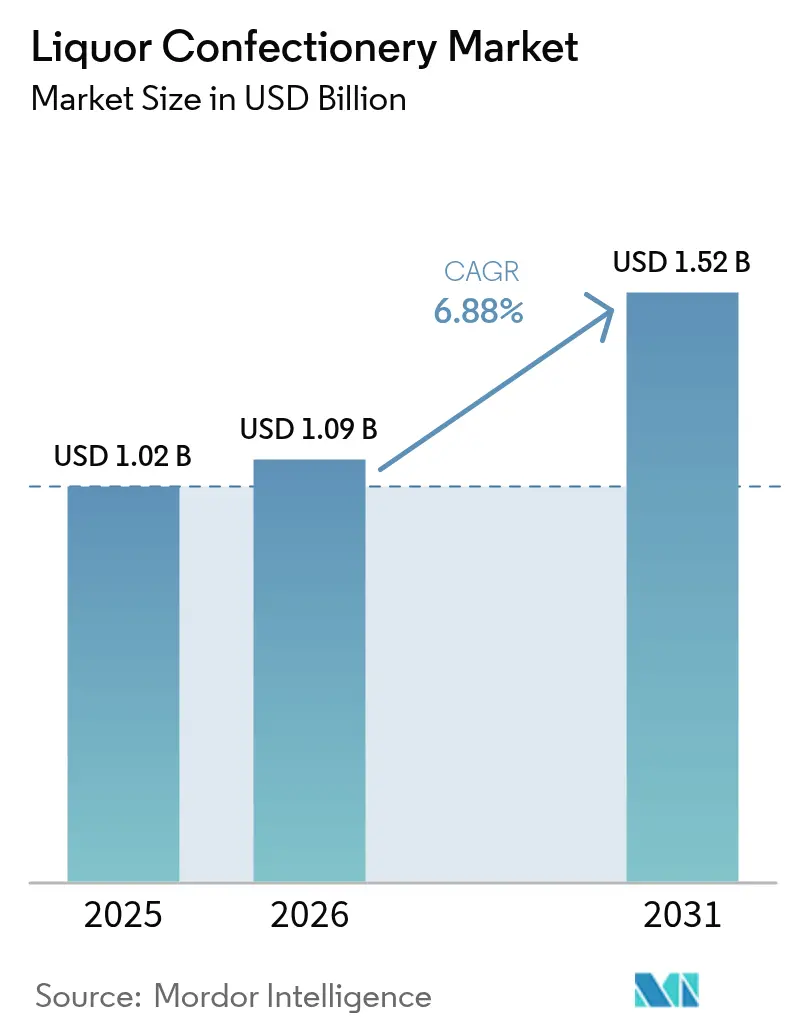

La taille du marché des confiseries alcoolisées devrait passer de 1,02 milliard USD en 2025 à 1,09 milliard USD en 2026 et atteindre 1,52 milliard USD d'ici 2031, avec un CAGR de 6,88 % sur la période 2026-2031. Cette croissance met en évidence une transition d'un créneau de cadeaux de niche vers une indulgence premium plus répandue. Les consommateurs choisissent de plus en plus les chocolats infusés aux spiritueux, qui se vendent à des prix plus élevés que les assortiments traditionnels. L'intégration de la culture des spiritueux artisanaux avec la fabrication de chocolat artisanal renforce la demande et offre une résilience face aux baisses des volumes du marché de masse. Par ailleurs, l'expansion du commerce électronique a amélioré la visibilité des lancements de produits en petites séries. Les détaillants spécialisés et les plateformes de vente directe aux consommateurs stimulent l'engagement du marché en organisant des événements de dégustation et en proposant des coffrets d'abonnement qui mettent en valeur la provenance des produits. Les fabricants protègent leurs marges grâce à des collaborations stratégiques qui répartissent les coûts marketing et en utilisant des techniques de cacao vieilli en fût, garantissant la conformité aux normes d'étiquetage des boissons alcoolisées tout en préservant la qualité des saveurs.

Points clés du rapport

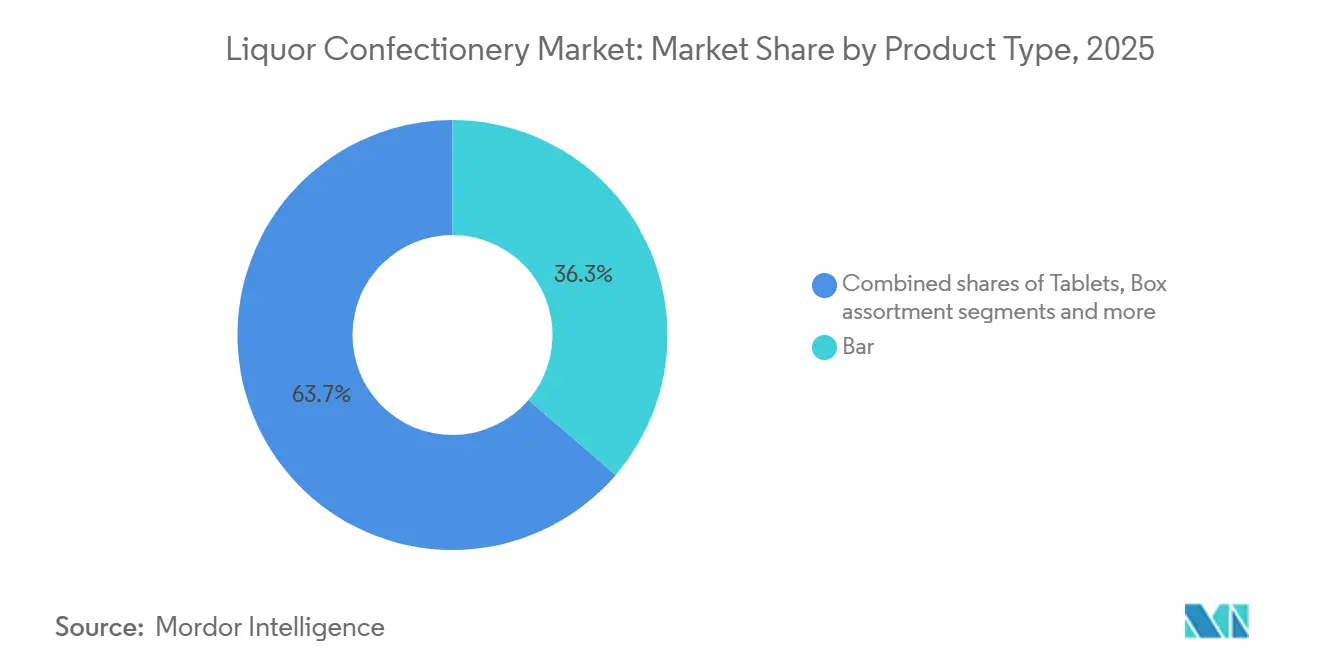

- Par type de produit, les formats en barre ont capturé 36,28 % de la part de marché des confiseries alcoolisées en 2025 et sont en bonne voie pour un CAGR de 8,11 % jusqu'en 2031.

- Par base alcoolique, le whisky et le bourbon ont dominé avec une part de revenus de 38,12 % en 2025, tandis que la tequila et le mezcal devraient se développer à un CAGR de 7,41 % sur 2026-2031.

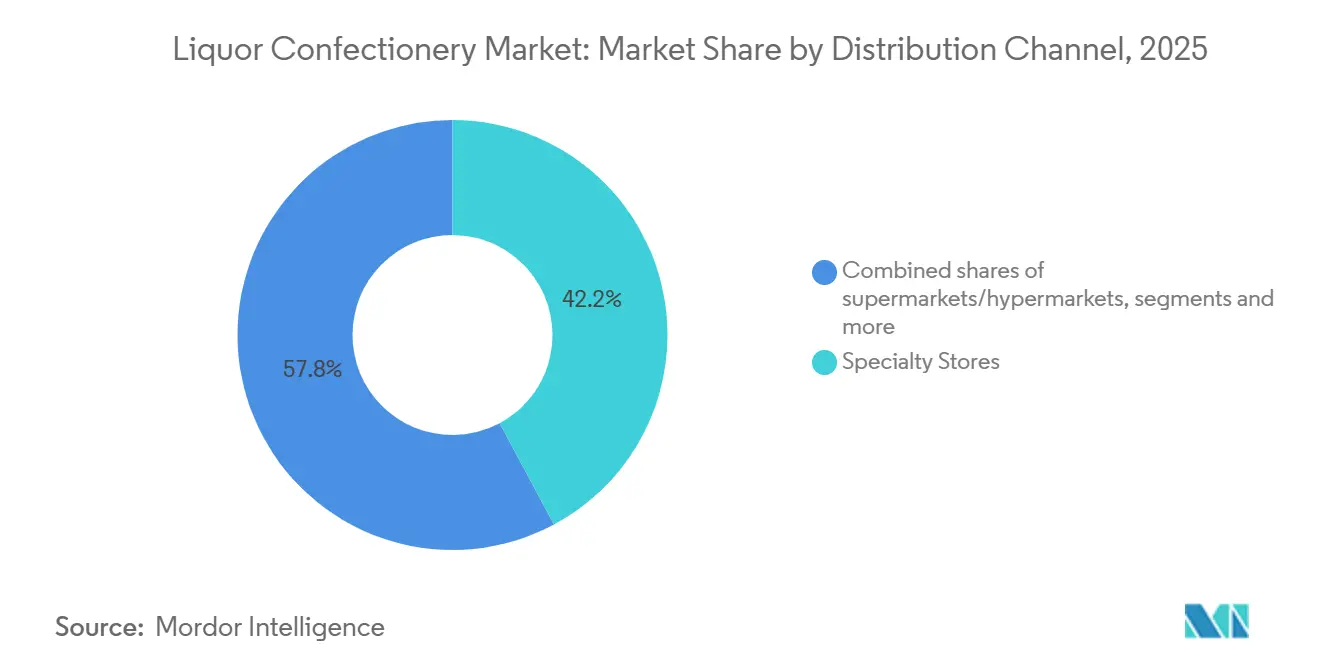

- Par canal de distribution, les magasins spécialisés détenaient 42,18 % de la taille du marché des confiseries alcoolisées en 2025, et le commerce en ligne est le canal à la croissance la plus rapide avec un CAGR de 8,36 % jusqu'en 2031.

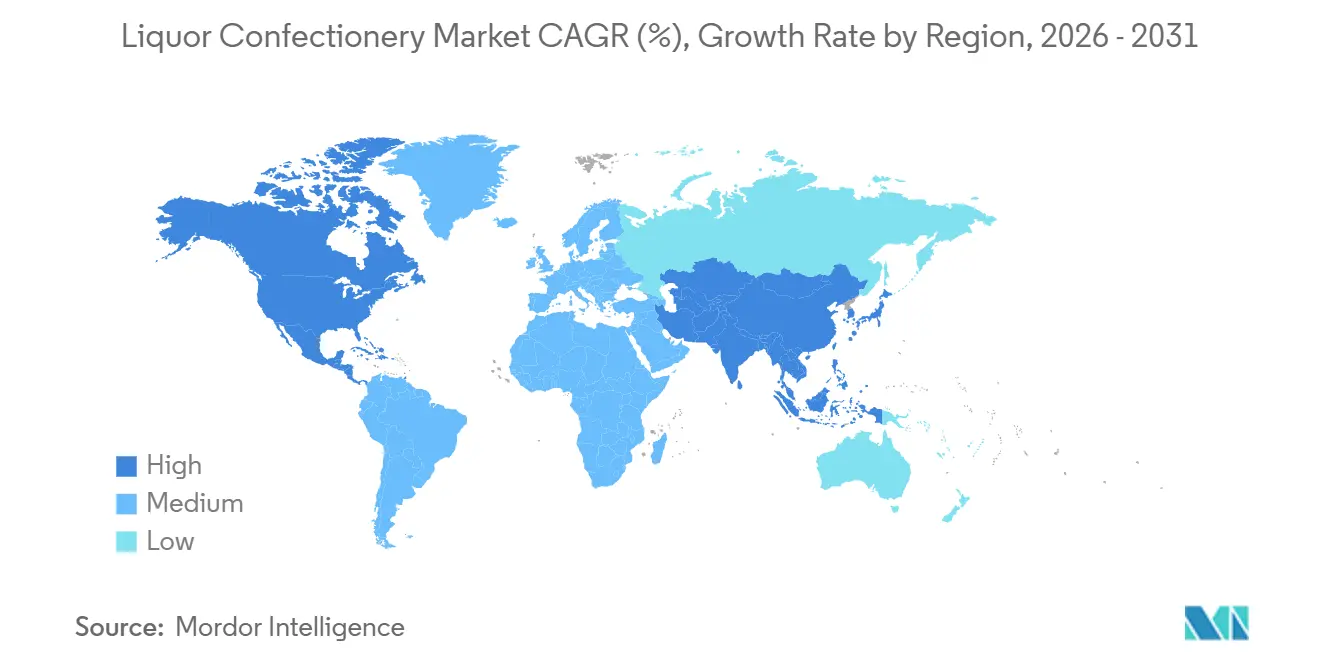

- Par géographie, l'Europe représentait 45,22 % de la demande en 2025, tandis que l'Amérique du Nord progresse à un CAGR de 8,24 % sur la même période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des confiseries alcoolisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les produits de confiserie premium et de luxe | +1.8% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Popularité croissante des chocolats gastronomiques et des confiseries artisanales | +1.5% | Europe, Amérique du Nord, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de saveurs innovantes et uniques infusées aux alcools | +1.3% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la culture du cadeau et des occasions de cadeaux de luxe | +1.2% | Mondial, particulièrement au Moyen-Orient, en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Disponibilité croissante des confiseries alcoolisées dans les points de vente spécialisés | +0.9% | Amérique du Nord, Europe, certaines villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Collaborations entre chocolatiers et fabricants de spiritueux pour de nouvelles offres | +0.7% | Amérique du Nord et Europe, avec des retombées en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les produits de confiserie premium et de luxe

Les dépenses en confiseries premium sont restées solides, même lorsque d'autres catégories de luxe connaissent un ralentissement. Les consommateurs perçoivent de plus en plus le chocolat de haute qualité comme une indulgence accessible, notamment en période d'incertitude économique. Les chocolats infusés aux alcools renforcent cette tendance en combinant les caractéristiques distinctives des spiritueux avec les saveurs uniques du chocolat. Cela permet aux fabricants de fixer le prix de ces produits entre 50 et 80 EUR par kilogramme, nettement supérieur à la fourchette de 25 à 35 EUR pour les assortiments premium sans alcool. Cette volonté de payer un prix premium reflète une évolution des préférences des consommateurs, les acheteurs, notamment les millennials et la génération Z, privilégiant la complexité sensorielle et le storytelling à la quantité. Les réseaux sociaux ont encore accéléré cette tendance en mettant en lumière les marques artisanales. Pour ces jeunes générations, la confiserie est passée d'un simple en-cas à une déclaration de style de vie. Par ailleurs, la hausse des revenus disponibles stimule la demande de produits de confiserie premium et de luxe. Selon le Bureau d'analyse économique des États-Unis (BEA), la valeur totale annuelle du revenu personnel disponible aux États-Unis a atteint 21 917,7 milliards USD[1]Source : Bureau d'analyse économique des États-Unis, "Comptes du revenu national et du produit", bea.gov.

Popularité croissante des chocolats gastronomiques et des confiseries artisanales

Alors que les consommateurs accordent de plus en plus d'importance à la transparence et au savoir-faire, les méthodes de production artisanales, telles que l'approvisionnement en cacao d'origine unique, le tempérage en petites séries et la finition à la main, sont passées de pratiques de niche à des normes industrielles largement adoptées. Cette demande croissante d'authenticité et de qualité a considérablement bénéficié au segment des confiseries alcoolisées. L'infusion d'alcool dans le chocolat nécessite des techniques précises, notamment un contrôle minutieux de l'humidité et un équilibrage soigneux des saveurs, que seuls des chocolatiers hautement qualifiés peuvent exécuter de manière constante. Dans des régions comme l'Amérique du Nord et l'Europe, l'essor des producteurs de la fève à la tablette a encore renforcé l'écosystème d'approvisionnement. Cet écosystème permet désormais la création de collaborations exclusives en édition limitée avec des spiritueux. Ces collaborations impliquent souvent de petites séries de production, ne produisant généralement que 500 à 1 000 unités, mais elles génèrent une visibilité de marque substantielle et séduisent les collectionneurs, stimulant ainsi la demande pour ces offres premium.

Demande croissante de saveurs innovantes et uniques infusées aux alcools

L'innovation en matière de saveurs s'est étendue des ganaches traditionnelles au whisky et au rhum pour inclure la tequila, le mezcal, l'amaro et les spiritueux vieillis en fût, reflétant l'influence des tendances de la culture cocktail. La consommation d'alcool augmente à l'échelle mondiale, tant chez les hommes que chez les femmes, soutenant la croissance du marché. L'Organisation mondiale de la santé rapporte que les hommes consommaient en moyenne 8,2 litres par habitant, tandis que les femmes en consommaient 2,2 litres[2]Source : Organisation mondiale de la santé, "Alcool", who.int. . Les chocolats infusés à la tequila gagnent en popularité à mesure que les spiritueux à base d'agave renforcent leur présence dans les circuits premium. Les fabricants utilisent les expressions añejo et reposado pour incorporer des notes de chêne, de vanille et de caramel qui s'accordent bien avec le chocolat noir. Les variantes au mezcal attirent les consommateurs aventureux avec leurs profils fumés et terreux, offrant une alternative distincte aux options conventionnelles. Cette diversification réduit la dépendance aux références axées sur le whisky et permet aux marques de répondre à une demande spécifique aux occasions, comme les chocolats au mezcal pour les cadeaux expérientiels et les variantes au bourbon pour les fêtes traditionnelles. De plus, cette tendance soutient la personnalisation géographique, les producteurs européens se concentrant sur les infusions au cognac et à l'armagnac, tandis que les marques nord-américaines mettent en avant le bourbon et le seigle.

Expansion de la culture du cadeau et des occasions de cadeaux de luxe

Les ventes de confiseries alcoolisées connaissent une hausse significative au quatrième trimestre, portée par une demande accrue liée aux fêtes, aux célébrations de fin d'année et au Nouvel An lunaire. Ces occasions jouent un rôle central dans l'augmentation des revenus annuels de la catégorie. Dans les marchés du Moyen-Orient, les cadeaux pendant le Ramadan et l'Aïd sont particulièrement importants ; cependant, la présence d'alcool dans ces produits crée des défis. Pour y remédier, les fabricants développent souvent des variantes de saveurs sans alcool ou font face à des restrictions à l'importation dans ces régions. Par ailleurs, la premiumisation des cadeaux d'entreprise a pris de l'ampleur, les entreprises allouant des budgets plus importants par destinataire pour renforcer les relations clients. Cette évolution a fait passer les confiseries alcoolisées du statut d'article de nouveauté à celui d'option de cadeau stratégique, notamment dans les secteurs des services financiers et des services professionnels, où l'entretien de solides relations clients est une priorité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes réglementaires sur l'alcool dans les aliments | -1.4% | Mondial, particulièrement strict au Moyen-Orient, dans certaines parties de l'Asie et dans certains États américains | Long terme (≥ 4 ans) |

| Sensibilisation ou acceptation limitée des consommateurs dans certains marchés conservateurs | -0.9% | Moyen-Orient, Asie du Sud, certaines parties de l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées à la consommation d'alcool affectant le comportement d'achat | -0.7% | Amérique du Nord, Europe, centres urbains soucieux de leur santé dans le monde entier | Court terme (≤ 2 ans) |

| Volatilité et fluctuation des prix des matières premières telles que le cacao et l'alcool | -1.1% | Mondial, avec un impact aigu dans les régions dépendantes du cacao importé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes réglementaires sur l'alcool dans les aliments

Les marques multinationales font face à des défis de conformité en raison des différents seuils de teneur en alcool pour les produits alimentaires selon les juridictions. Aux États-Unis, la Food and Drug Administration autorise l'alcool dans les produits de confiserie sans étiquetage spécifique si la teneur est inférieure à 0,5 % en poids. Cependant, de nombreux chocolats infusés aux alcools dépassent cette limite, nécessitant la conformité aux réglementations du Bureau des taxes et du commerce sur l'alcool et le tabac (TTB), notamment la vérification de l'âge au point de vente. Dans l'Union européenne, le règlement (CE) n° 1169/2011 exige l'étiquetage des allergènes et la divulgation de la teneur en alcool pour les produits contenant plus de 1,2 % d'ABV. Cela accroît la complexité de l'étiquetage et restreint le placement des produits dans certains environnements de vente au détail. En revanche, les marchés du Moyen-Orient interdisent ou restreignent fortement les aliments contenant de l'alcool, excluant effectivement les confiseries alcoolisées conventionnelles de ces régions. En conséquence, les marques doivent développer des variantes sans alcool qui reproduisent les profils traditionnels des spiritueux. Ces défis réglementaires fragmentent les portefeuilles de produits et font augmenter les coûts de gestion des références, car les marques doivent créer des formulations et des emballages spécifiques à chaque région.

Sensibilisation ou acceptation limitée des consommateurs dans certains marchés conservateurs

Les normes culturelles et religieuses dans des régions telles que l'Asie, le Moyen-Orient et l'Afrique du Nord freinent la croissance des confiseries alcoolisées, même dans les zones où les réglementations autorisent techniquement les produits alimentaires à faible teneur en alcool. L'éducation des consommateurs est cruciale dans ces marchés, car beaucoup ignorent que les chocolats ne contiennent généralement que 2 à 5 % d'alcool en poids, bien moins que les boissons alcoolisées. De plus, des procédés comme la cuisson ou la préparation de ganache peuvent réduire davantage la teneur en alcool actif. Les marques qui pénètrent ces marchés conservateurs adoptent souvent une stratégie de positionnement premium, en se concentrant sur les occasions de cadeaux pour éviter les associations avec la consommation occasionnelle d'alcool. Cependant, cette approche limite leur potentiel de volume. Le défi est encore plus grand dans les marchés où le chocolat est encore une catégorie en développement, car l'inclusion d'alcool introduit une couche supplémentaire d'inconnu, ralentissant l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats en barre dominent la commodité premium

En 2025, les formats en barre représentaient 36,28 % du chiffre d'affaires total et devraient croître à un CAGR de 8,11 % jusqu'en 2031. Cette croissance met en évidence la préférence croissante des consommateurs pour la commodité en portion individuelle et le contrôle des portions dans le marché de la confiserie premium. Les barres, avec leurs formats familiers, sont particulièrement populaires dans les commerces spécialisés et les boutiques hors taxes des aéroports. Là, les acheteurs sont attirés par la qualité perçue véhiculée par le poids, l'emballage et les ingrédients mis en avant. Par rapport aux assortiments en boîte, les barres ont un processus de production moins complexe. Cela permet aux fabricants de réaliser des économies d'échelle dans le moulage et l'emballage tout en incorporant des caractéristiques telles que des centres de ganache infusée à l'alcool ou des inclusions imbibées de liqueur. Les tablettes, bien qu'elles détiennent une part de marché plus faible, séduisent les consommateurs à la recherche de formats partageables pour les occasions sociales. Les assortiments en boîte, malgré une croissance plus lente, restent un choix clé pour les occasions de cadeaux. D'autres formats, tels que les truffes, les pralines et les nouveautés saisonnières, répondent à des demandes de niche mais font face à des coûts de production plus élevés et à une durée de conservation plus courte.

Les avancées récentes dans les formats en barre mettent l'accent sur les designs à double texture. Ceux-ci combinent des éléments croquants, tels que des noix caramélisées et du caramel, avec une ganache infusée aux alcools, améliorant l'attrait sensoriel et soutenant une fourchette de prix de 8 à 12 EUR pour une barre de 100 grammes. De plus, les fabricants explorent le chocolat vieilli en fût. Ce procédé consiste à stocker des éclats de cacao dans des fûts de whisky ou de rhum usagés, leur permettant d'absorber les saveurs résiduelles des spiritueux sans ajouter d'alcool liquide. Cette technique permet de contourner efficacement les défis réglementaires tout en offrant un profil de spiritueux authentique. Initialement populaire dans les cercles du chocolat artisanal, cette méthode s'étend désormais aux produits premium du marché de masse. Pendant ce temps, les tablettes et les assortiments en boîte continuent de dominer les ventes des fêtes.

Par base alcoolique : la domination du whisky face à la disruption de l'agave

En 2025, les infusions de whisky et de bourbon représentaient 38,12 % du chiffre d'affaires, tirant parti de la familiarité des consommateurs avec ces spiritueux et de leur association complémentaire avec le chocolat noir. Les variantes à base de rhum, associées aux saveurs tropicales et aux traditions des fêtes, détenaient une part secondaire. Les infusions de liqueurs, telles que l'amaretto, le Grand Marnier et le Baileys, séduisent les consommateurs à la recherche d'une option plus sucrée par rapport aux spiritueux purs. Les chocolats au vin et au champagne, positionnés comme des cadeaux premium de célébration ou romantiques, peinent à se démarquer des ganaches aux fruits sans alcool en raison de leur faible teneur en alcool et de leurs saveurs délicates.

Les variantes à la tequila et au mezcal croissent à un CAGR de 7,41 %, le plus rapide parmi les bases alcooliques, portées par l'intérêt croissant des jeunes consommateurs pour la signification culturelle et les saveurs complexes des spiritueux à base d'agave. Les expéditions de tequila premium vers les États-Unis ont augmenté, les variétés añejo et extra-añejo stimulant la croissance de la valeur à mesure que les consommateurs passent du mixto aux produits 100 % agave. Cette tendance à la premiumisation des spiritueux influence directement le marché de la confiserie. Les marques utilisent les notes terreuses et poivrées de la tequila pour créer des associations avec le chocolat noir qui séduisent les consommateurs aventureux. Le mezcal, avec son profil fumé, permet des combinaisons de saveurs encore plus audacieuses, souvent associé au piment, au sel de mer ou aux agrumes pour renforcer la complexité. La croissance de la catégorie agave est encore soutenue par des collaborations réussies, où des chocolatiers artisanaux s'associent à des producteurs de tequila de niche pour lancer des éditions limitées, générant du buzz sur les réseaux sociaux et suscitant l'intérêt des collectionneurs.

Par canal de distribution : les magasins spécialisés ancrent l'expérience, le commerce électronique élargit la portée

En 2025, les magasins spécialisés représentaient 42,18 % des ventes, offrant des sélections soigneusement choisies, un personnel compétent et des expériences engageantes. Ces attributs soutiennent la tarification premium et améliorent l'éducation des clients. Ces canaux sont essentiels pour les confiseries alcoolisées, offrant des opportunités de dégustation, de storytelling et de recommandations personnalisées, des services que les détaillants du marché de masse peinent à reproduire. De plus, les magasins spécialisés fonctionnent comme des plateformes de construction de marque, permettant aux fabricants d'introduire des éditions limitées et de recueillir des retours avant des lancements plus larges sur le marché. Bien que les supermarchés et les hypermarchés détiennent une part plus faible en raison de l'espace limité en rayon et des difficultés à mettre en valeur les produits premium dans des environnements de prix compétitifs, certains s'adaptent en créant des sections spécialisées comme « produits du monde » ou « cadeaux premium » pour cibler les confiseries à marges plus élevées.

Les canaux de commerce en ligne connaissent la croissance la plus rapide parmi les méthodes de distribution, avec un CAGR de 8,36 %. Cette croissance est portée par les modèles d'abonnement directs aux consommateurs et la capacité à offrir une plus grande variété de produits que les magasins physiques. Le commerce électronique permet aux marques de collecter des données clients, de personnaliser le marketing et de réduire la dépendance aux marges de gros. Cependant, il nécessite des investissements dans l'infrastructure de traitement des commandes et l'expédition à température contrôlée pour éviter que le chocolat ne fonde. La pénétration croissante d'internet soutient davantage les ventes en ligne. D'ici 2025, environ 6 milliards de personnes, soit environ les trois quarts de la population mondiale, utilisaient internet, selon l'Union internationale des télécommunications (UIT)[3]Source : Union internationale des télécommunications (UIT), "Faits et chiffres 2025 de l'UIT", itu.int . Le commerce électronique est particulièrement efficace pour les collaborations en édition limitée et les lancements saisonniers, utilisant des messages de rareté et des comptes à rebours pour créer de l'urgence. Bien que d'autres canaux, tels que les boutiques hors taxes, les minibars d'hôtel et les plateformes de cadeaux d'entreprise, répondent à des occasions spécifiques, ils manquent de l'envergure du commerce de détail spécialisé ou de la croissance rapide des ventes en ligne.

Analyse géographique

En 2025, l'Europe représentait 45,22 % de la part de marché, portée par les longues traditions de fabrication du chocolat en Belgique, en Suisse, en Allemagne et en France, ainsi que par une acceptation culturelle des confiseries infusées à l'alcool. Les pralines belges avec des centres à la liqueur, un incontournable depuis le début du XXe siècle, ont favorisé une forte familiarité des consommateurs, encourageant les essais et soutenant la tarification premium. La région bénéficie de sa proximité avec des producteurs de spiritueux premium tels que le whisky écossais, le cognac et le whiskey irlandais, ainsi que de cadres réglementaires qui autorisent l'alcool dans les aliments avec un minimum de restrictions. Cependant, la croissance ralentit à mesure que le marché arrive à maturité et que les jeunes Européens consomment moins de confiseries, entraînant une baisse de la consommation par habitant.

L'Amérique du Nord connaît la croissance régionale la plus rapide, avec un CAGR de 8,24 %, alimentée par l'expansion des spiritueux artisanaux, les tendances à la premiumisation et l'intérêt croissant des consommateurs pour les associations de saveurs. En 2024, les États-Unis accueillent plus de 2 600 distilleries artisanales, offrant aux chocolatiers de nombreuses opportunités de collaborations locales authentiques. Bien que le riche patrimoine chocolatier du Mexique et sa production de tequila suggèrent un fort potentiel pour les confiseries infusées aux alcools, le marché reste sous-développé. Dans la région Asie-Pacifique, des pays comme la Chine, le Japon et Singapour sont à la pointe de l'adoption des confiseries de luxe. Cependant, l'absence de familiarité culturelle avec les sucreries infusées à l'alcool et les défis réglementaires ralentissent la pénétration du marché. Le Moyen-Orient et l'Afrique présentent des tendances contrastées : les Émirats arabes unis et l'Arabie saoudite stimulent la demande de cadeaux de luxe avec des variantes premium sans alcool, tandis que les produits contenant de l'alcool font face à des restrictions de distribution.

L'Amérique du Sud est un marché émergent pour les confiseries alcoolisées. Les centres urbains du Brésil et de l'Argentine, influencés par les traditions culinaires européennes et soutenus par une classe moyenne en croissance, montrent des signes précoces de croissance. La production de rhum et de cachaça de la région présente des opportunités de collaboration. Cependant, l'infrastructure locale de fabrication du chocolat reste sous-développée par rapport à l'Europe et à l'Amérique du Nord, entraînant une dépendance aux importations qui augmente les prix de détail. De plus, les cadres réglementaires varient considérablement, certains pays imposant des droits de douane élevés sur les importations infusées à l'alcool, tandis que d'autres maintiennent des politiques plus ouvertes.

Paysage concurrentiel

Le marché des confiseries alcoolisées est modérément fragmenté, avec des marques premium établies telles que Lindt and Sprüngli, Toms Gruppen et Neuhaus qui dominent le marché en tirant parti de leur forte notoriété de marque, de leurs vastes réseaux de distribution et de leur intégration verticale dans les opérations de vente au détail. Ces entreprises capitalisent sur des décennies d'expertise dans la fabrication du chocolat et utilisent des chaînes d'approvisionnement mondiales pour garantir une qualité de produit constante dans différentes régions. Cette cohérence est particulièrement critique en raison de la précision technique requise pour infuser l'alcool dans les chocolats et gérer efficacement leur durée de conservation. D'un autre côté, les nouveaux entrants sur le marché collaborent souvent avec des marques de spiritueux bien connues pour renforcer leur crédibilité et accéder à des canaux de distribution plus larges. Cette approche collaborative crée un écosystème unique qui contraste avec la dynamique hautement concurrentielle à somme nulle généralement observée dans le segment des confiseries du marché de masse.

Les tendances stratégiques au sein du secteur révèlent une bifurcation claire. Certains acteurs traitent les confiseries alcoolisées comme une extension premium de leurs gammes de produits existantes, en se concentrant sur le volume et l'évolutivité. Pendant ce temps, les producteurs artisanaux positionnent l'infusion d'alcool comme un élément central de leur identité de marque, en mettant l'accent sur la qualité artisanale et l'attrait de niche. Des acteurs industriels de premier plan comme Mars et Ferrero ont choisi d'entrer sur le marché des confiseries alcoolisées de manière sélective par le biais d'acquisitions plutôt que par développement organique. Cette stratégie reflète leur reconnaissance des défis distincts associés à ce segment, notamment les complexités de formulation, le respect des exigences réglementaires et la nécessité d'une gestion spécialisée des canaux.

L'adoption des technologies est un moteur clé de l'innovation sur le marché des confiseries alcoolisées. Les entreprises utilisent de plus en plus la technologie blockchain pour garantir la transparence dans l'approvisionnement et la provenance du cacao, tandis que des capteurs IoT sont déployés pour maintenir une logistique à température contrôlée, garantissant l'intégrité des produits tout au long de la chaîne d'approvisionnement. De plus, les plateformes de commerce électronique sont exploitées pour offrir des expériences client personnalisées. Les marques utilisent les données des consommateurs pour recommander des associations spiritueux-chocolat sur mesure et pour anticiper les occasions de cadeaux, améliorant ainsi l'engagement des clients. Les perturbateurs émergents sur le marché comprennent les services de coffrets d'abonnement qui proposent des sélections mensuelles de plusieurs producteurs artisanaux. Ces services agrègent la demande, facilitant l'accès des chocolatiers en petites séries à un public plus large tout en réduisant considérablement leurs coûts d'acquisition de clients, ce qui constitue un avantage crucial pour les producteurs aux ressources marketing limitées.

Leaders du secteur des confiseries alcoolisées

Toms Gruppen

Ferrero Group

Neuhaus

Mars Inc.

Lindt and Sprüngli

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Ferrero s'est engagé à investir 445 millions USD en Ontario dans le cadre de sa stratégie d'expansion mondiale. Cet engagement financier significatif soutiendra l'introduction d'un nouveau produit, qui sera fabriqué sur la première ligne de production de l'entreprise établie dans la province. Cette initiative souligne la détermination de Ferrero à renforcer sa présence dans la région et à étendre son empreinte mondiale.

- Octobre 2024 : Swiss Miss a collaboré avec Hotel Tango Distillery pour lancer un bourbon au cacao et à la guimauve grillée, vendu à 27,99 USD, démontrant une innovation inter-catégories entre les marques de confiserie et de spiritueux pour créer des offres premium en édition limitée.

- Octobre 2024 : Manchester Distillery a lancé Sweetie Chocolate Liqueur, élargissant son portefeuille aux spiritueux inspirés de la confiserie qui font le pont entre les catégories de liqueurs traditionnelles et les préférences de saveurs modernes et les stratégies de positionnement premium.

Portée du rapport sur le marché mondial des confiseries alcoolisées

Les confiseries alcoolisées désignent des friandises sucrées infusées à l'alcool. Le rapport sur le marché des confiseries alcoolisées est segmenté par type de produit, base alcoolique, canal de distribution et géographie. Par type de produit, le marché est segmenté en barre, tablettes, assortiment en boîte et autres. Par base alcoolique, le marché est segmenté en whisky/bourbon, rhum, liqueurs, tequila/mezcal et vin/champagne. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, commerce en ligne et autres. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Barre |

| Tablettes |

| Assortiment en boîte |

| Autres |

| Whisky / Bourbon |

| Rhum |

| Liqueurs |

| Tequila / Mezcal |

| Vin / Champagne |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Magasins de commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Barre | |

| Tablettes | ||

| Assortiment en boîte | ||

| Autres | ||

| Par base alcoolique | Whisky / Bourbon | |

| Rhum | ||

| Liqueurs | ||

| Tequila / Mezcal | ||

| Vin / Champagne | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Magasins de commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les chocolats alcoolisés premium vont-ils croître en Amérique du Nord d'ici 2031 ?

Le segment devrait afficher un CAGR de 8,24 % entre 2026 et 2031, porté par les collaborations avec les distilleries artisanales et l'essor du commerce électronique.

Quelle base alcoolique se développe le plus rapidement dans les chocolats alcoolisés ?

Les variantes à la tequila et au mezcal progressent à un CAGR de 7,41 %, dépassant les options traditionnelles au whisky à mesure que les spiritueux à base d'agave gagnent en popularité.

Pourquoi les magasins spécialisés sont-ils essentiels pour les ventes de confiseries infusées aux alcools ?

Ils offrent des expériences soigneusement sélectionnées, des dégustations et une éducation qui justifient les prix premium et représentent actuellement 42,18 % des ventes mondiales.

Quel est le principal obstacle réglementaire à l'expansion internationale ?

Des seuils divergents concernant l'alcool dans les aliments obligent les marques à gérer plusieurs recettes et étiquettes, augmentant les coûts de conformité et ralentissant les lancements.

Dernière mise à jour de la page le: