Taille et part du marché européen de la confiserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 73.55 Milliards de dollars |

| Taille du Marché (2026) | 75.60 Milliards de dollars |

| Taille du Marché (2031) | 92.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la confiserie par Mordor Intelligence

La taille du marché européen de la confiserie devrait croître de 73,55 milliards USD en 2025 à 75,60 milliards USD en 2026 et devrait atteindre 92,12 milliards USD d'ici 2031, avec un TCAC de 4,03 % sur la période 2026-2031. Dans un contexte de fluctuation des prix du cacao et de réglementations européennes strictes, trois moteurs clés — la premiumisation, la reformulation à base de plantes et le commerce numérique — alimentent la croissance des revenus. Si le chocolat domine les dépenses des consommateurs, la confiserie sucrée gagne rapidement du terrain, avec des gommes fonctionnelles et des bonbons durs en portions contrôlées qui occupent davantage d'espace en rayon. Les détaillants remodèlent la dynamique du marché, en associant des marques distributeurs à prix accessibles à des sections premium soigneusement sélectionnées. Parallèlement, les fabricants s'empressent d'obtenir des certifications d'approvisionnement éthique liées à l'échéance de conformité en matière de déforestation de décembre 2025. Dans ce paysage en évolution, une stratégie omnicanale robuste s'est imposée comme le principal avantage concurrentiel, reliant de manière transparente les achats impulsifs en magasin aux services d'abonnement et aux plateformes en ligne directes au consommateur.

Principaux enseignements du rapport

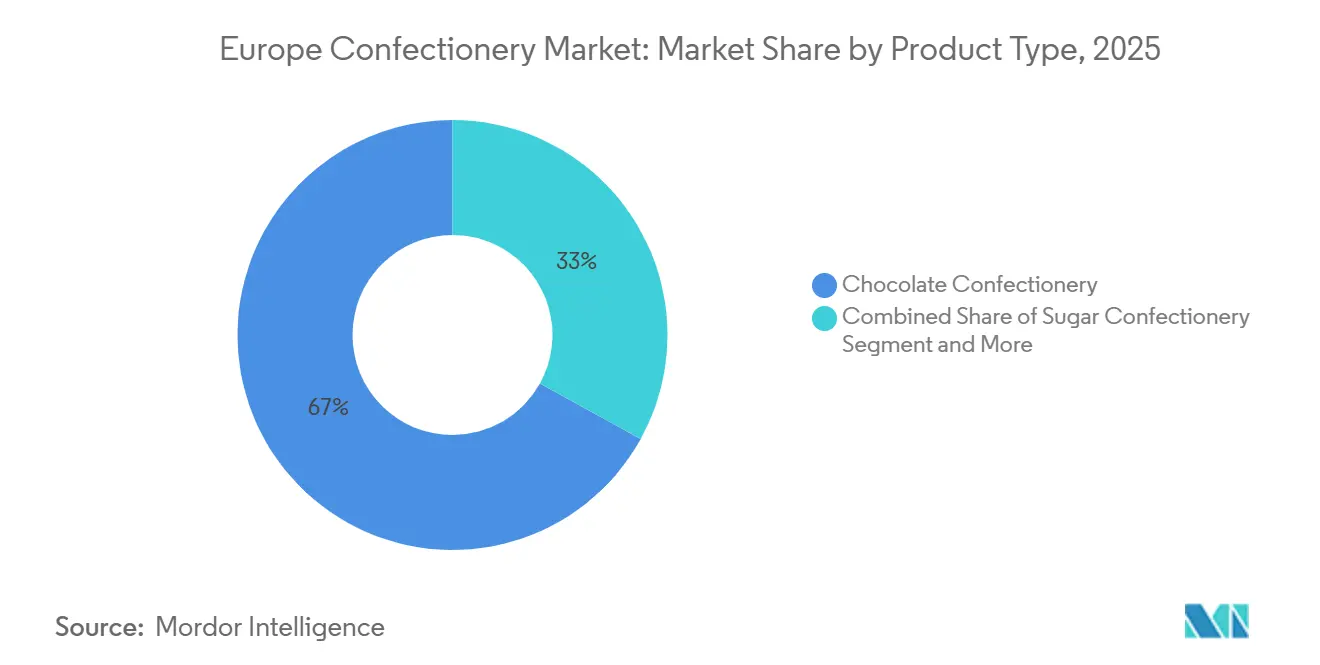

- Par type de produit, la confiserie chocolatée détenait 66,96 % de la part du marché européen de la confiserie en 2025 ; la confiserie sucrée devrait se développer à un TCAC de 5,80 % jusqu'en 2031.

- Par catégorie de prix, le segment grande consommation représentait 77,74 % des ventes en 2025, tandis que le segment premium devrait se développer à un TCAC de 6,13 % jusqu'en 2031.

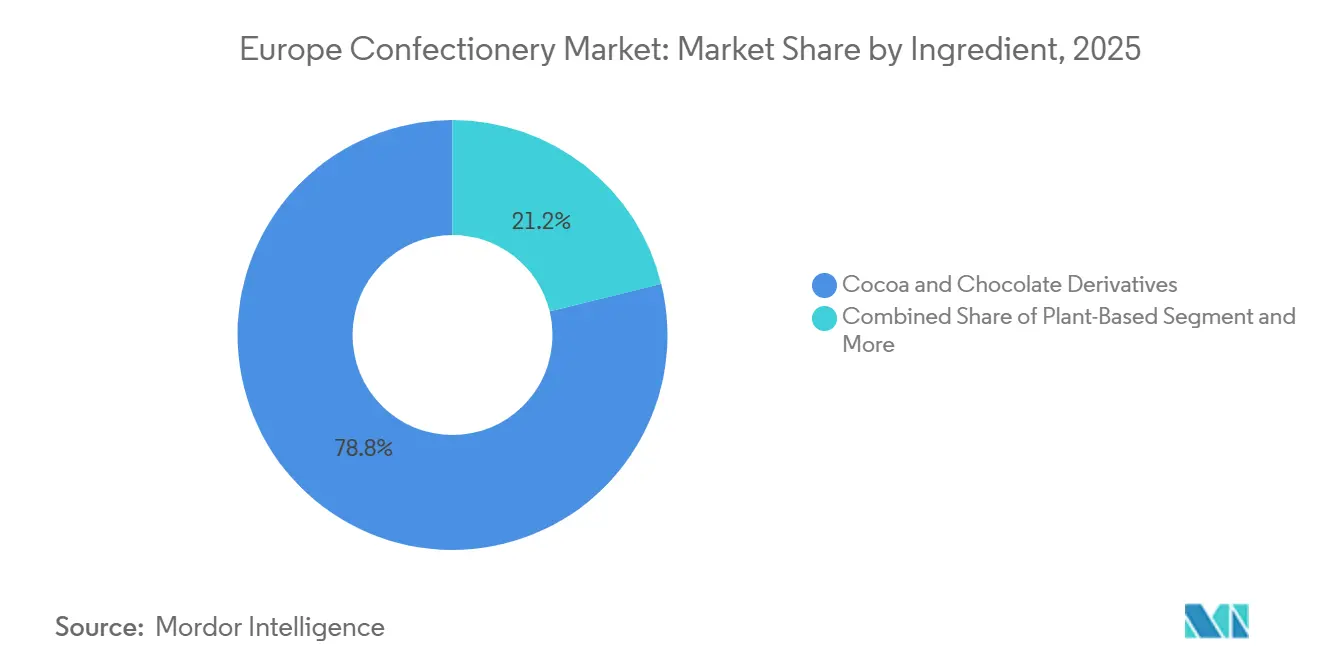

- Par ingrédient, les dérivés du cacao et du chocolat détenaient 78,82 % de la part du marché européen de la confiserie en 2025 ; les ingrédients à base de plantes devraient se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 42,57 % de la valeur en 2025, tandis que la vente au détail en ligne représente le canal le plus rapide avec un TCAC de 7,36 % jusqu'en 2031.

- Par géographie, le Royaume-Uni dominait avec 31,43 % des revenus de 2025, mais l'Espagne est la plus forte progression avec un TCAC de 6,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la confiserie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de confiseries premium et artisanales | +0.8% | Europe occidentale (Royaume-Uni, France, Belgique, Allemagne) ; adoption sélective en Espagne, Italie | Moyen terme (2-4 ans) |

| Expansion des achats impulsifs dans le commerce de proximité | +0.6% | Mondial, avec la plus forte intensité au Royaume-Uni, en Allemagne, en Pologne, aux Pays-Bas | Court terme (≤ 2 ans) |

| La culture des cadeaux saisonniers stimule les pics de volume | +0.5% | Mondial, impact maximal au Royaume-Uni, en Allemagne, en France et en Belgique pendant Pâques et Noël | Court terme (≤ 2 ans) |

| Croissance des épiceries en ligne et des canaux de vente directe au consommateur | +0.7% | Europe occidentale et septentrionale (Royaume-Uni, Pays-Bas, Allemagne et Suède), et accélération en Pologne | Moyen terme (2-4 ans) |

| Les coffrets de confiseries par abonnement gagnent en popularité | +0.3% | Royaume-Uni, Allemagne, Pays-Bas ; pénétration de niche en France, Suède | Long terme (≥ 4 ans) |

| Accélération de la confiserie à base de plantes/végane | +0.9% | Europe occidentale (Royaume-Uni, Allemagne, France, Pays-Bas) ; adoption précoce en Espagne, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de confiseries premium et artisanales

Alors que les consommateurs privilégient de plus en plus le cacao d'origine unique, les recettes artisanales et les chaînes d'approvisionnement transparentes, le chocolat premium enregistre une croissance de valeur significative. Les acheteurs d'Europe occidentale sont prêts à payer une prime de 30 à 50 % pour des produits qui mettent en avant leur provenance et leur approvisionnement éthique. Des recherches du CBI révèlent que 59 % des consommateurs perçoivent les chocolats avec des histoires uniques comme premium, et 75 % associent les revendications d'origine unique à de meilleures références en matière de durabilité. Dans cette tendance, Lindt s'apprête à dévoiler ses barres en édition limitée Shortbread et Matcha style Tokyo en 2024, fusionnant le patrimoine suisse avec des saveurs innovantes pour commander des prix premium au Royaume-Uni et en Allemagne. Neuhaus, en Belgique, en collaboration avec le chef deux étoiles Michelin Tim Boury, lance des offres de Bûche festive en septembre 2025, illustrant comment les partenariats artisanaux peuvent valoriser les produits saisonniers. En France, où la consommation de chocolat noir dépasse la moyenne européenne de 5 %, l'appréciation du marché pour la complexité et l'intensité du cacao est évidente. Cette tendance à la premiumisation ne se limite pas au seul chocolat ; les marques de confiseries sucrées adoptent désormais des approches artisanales, utilisant des formats nostalgiques, le contrôle des portions et des colorants naturels pour commander des marges plus élevées, un changement par rapport à leur stratégie traditionnelle axée sur les volumes.

Expansion des achats impulsifs dans le commerce de proximité

Les commerces de proximité deviennent des arènes essentielles pour les ventes de confiseries, la plupart des décisions d'achat se prenant à la caisse. Cette nature impulsive profite aux fabricants qui sécurisent les meilleures places en rayon, investissent dans des présentoirs accrocheurs et personnalisent les tailles d'emballage pour les consommateurs en déplacement. Le secteur de la distribution espagnol a accueilli 244 nouveaux magasins de janvier à avril 2025, marquant une augmentation de 25 % en glissement annuel. Cette croissance, notée par le Département américain de l'Agriculture, souligne la densification urbaine et l'intégration des magasins physiques avec des applications de livraison rapide. De 2019 à 2023, le canal discount allemand, mené par Aldi et Lidl, s'est développé à un TCAC de 5,2 %, dépassant les supermarchés traditionnels et remodelant les calendriers promotionnels pour mettre en avant les chocolats de marque distributeur et les friandises saisonnières. En Pologne, le secteur de la proximité prospère grâce à un solide commerce électronique transfrontalier, avec un internaute sur trois effectuant ses achats auprès de points de vente internationaux. Cette tendance fait naître des modèles hybrides qui fusionnent les achats spontanés en magasin avec l'exploration en ligne. Au Royaume-Uni, les réglementations sur les produits à haute teneur en graisses, en sucre et en sel, qui limitent les promotions de confiseries, ont paradoxalement conduit à une augmentation de 4 % des formats cadeaux en volume en 2025. Cette hausse est survenue alors que les fabricants réorientaient leur assortiment de références vers des assortiments premium en boîte, contournant habilement les restrictions de placement.

La culture des cadeaux saisonniers stimule les pics de volume

Les marques de confiseries européennes s'appuient fortement sur Pâques et Noël pour une part significative de leurs revenus annuels directs au consommateur. Cette dépendance crée des fluctuations de demande prononcées, exerçant une pression sur les chaînes d'approvisionnement et le fonds de roulement. Le catalogue saisonnier britannique de Lindt comprend 66 références, allant de 3,50 GBP à 198 GBP. Les calendriers de l'Avent, les petits cadeaux de Noël et les paniers-cadeaux font monter la valeur moyenne des commandes au-dessus de 50 GBP, les qualifiant pour la livraison gratuite. Neuhaus, en 2025, a lancé une édition limitée de printemps comprenant cinq duos d'œufs de Pâques avec des saveurs comme le calamansi, le praliné aux amandes et l'orange sanguine. Cette initiative souligne comment les saveurs en édition limitée peuvent prolonger l'attrait saisonnier et commander des prix premium. En Allemagne, où la personne moyenne consomme 11,9 kg de chocolat par an, les fabricants font face à des pics de demande saisonnière prononcés. Ils y répondent par des coffrets pré-emballés et une rationalisation des références, minimisant les erreurs de traitement pendant les périodes de pointe. La riche culture des cadeaux en France, ancrée dans les traditions de la pâtisserie, stimule la demande de pralines et de ballotins en boîte, notamment pendant les fêtes de fin d'année, avec des prix avoisinant les 50 à 60 EUR. La conclusion est évidente : les marques qui excellent dans les prévisions saisonnières, utilisent des emballages thermiques pour l'été et adoptent l'exécution omnicanale ont tout à gagner pendant ces périodes de revenus concentrées.

Accélération de la confiserie à base de plantes/végane

Portée par les régimes flexitariens, l'intolérance au lactose et les préoccupations environnementales, la confiserie à base de plantes passe du statut de niche à celui de produit grand public. En 2024, Nestlé a lancé KitKat V, à base de lait de riz, tandis que Ferrero a introduit Nutella à base de plantes en janvier 2025, à base de pois chiches et de sirop de riz. Ces initiatives illustrent comment les grands acteurs reformulent leurs produits phares pour répondre à une demande croissante. Lindt a démontré que les offres premium peuvent adopter des formats sans produits laitiers avec ses lancements de 2024 : la tablette Excellence au lait d'avoine et les Truffes au lait d'avoine. Barry Callebaut, avec son chocolat M_lk et ses collaborations avec ChoViva, proposant une alternative au chocolat sans cacao élaborée à partir d'avoine et de graines de tournesol, souligne une volonté d'innovation en matière d'ingrédients qui va au-delà des simples substituts laitiers. Les taux d'adoption sont les plus élevés parmi les consommateurs d'Europe occidentale, notamment au Royaume-Uni, en Allemagne et aux Pays-Bas. De nombreux Européens de l'Ouest privilégient le chocolat issu de sources durables et recherchent la transparence sur ses origines et ses ingrédients. Si l'Espagne et l'Italie en sont encore aux premières étapes de l'adoption des produits à base de plantes, leur dynamique s'accélère, grâce à une distribution au détail plus large. Cependant, le cadre réglementaire pose des défis : les règles européennes d'étiquetage alimentaire restreignent l'appellation « chocolat » aux produits à base de cacao. Cela oblige les alternatives véganes à utiliser des termes comme « confiserie » ou barre,

compliquant leur placement en rayon et leur reconnaissance par les consommateurs. De plus, les ingrédients à base de plantes coûtent 20 à 40 % de plus que leurs équivalents laitiers, poussant les fabricants soit à augmenter leur production, soit à accepter des marges plus faibles. Avec un TCAC projeté de 6,78 % pour les ingrédients à base de plantes jusqu'en 2031, les perspectives dépendent de la poursuite de la croissance de la distribution au détail, de l'éducation des consommateurs et de la réduction des coûts à mesure que les fournisseurs de lait d'avoine et d'amande développent leurs capacités en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les préoccupations sanitaires et les taxes sur le sucre freinent la demande | -0.6% | Royaume-Uni, France (taxes sur le sucre mises en œuvre) ; UE élargie (pressions à la reformulation) | Court terme (≤ 2 ans) |

| La volatilité des prix du cacao et du sucre impacte les marges | -0.7% | Mondial, impact aigu en Europe occidentale (Allemagne, Royaume-Uni, France) en raison d'une forte dépendance aux importations | Court terme (≤ 2 ans) |

| Coûts de conformité liés au devoir de diligence de l'UE en matière de déforestation | -0.4% | UE-27, charge la plus élevée pour les importateurs en Belgique, aux Pays-Bas et en Allemagne | Moyen terme (2-4 ans) |

| Les guerres de prix des marques distributeurs compriment les marges des fabricants | -0.5% | Allemagne, Royaume-Uni, Espagne (forte pénétration des discounters) ; extension à la France, l'Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires et les taxes sur le sucre freinent la demande

Les mandats axés sur la santé et les taxes sur le sucre remodèlent les portefeuilles de produits et limitent la croissance des volumes. En 2023, la taxe britannique sur les boissons sucrées, étendue à la confiserie par des restrictions sur les placements à haute teneur en graisses, en sucre et en sel, a entraîné une baisse de 4 % des volumes de confiseries. Cependant, d'ici 2025, certains formats ont réussi à contrecarrer partiellement ce déclin. Si la taxe française sur le sucre cible principalement les boissons, elle a incité les producteurs de confiseries à se tourner vers des options sans sucre et à teneur réduite en sucre, en utilisant des édulcorants comme la stévia et l'érythritol, tous deux approuvés par l'Autorité européenne de sécurité des aliments. Le marché des édulcorants naturels en Europe est en progression, la confiserie étant une application de premier plan, aux côtés des céréales de petit-déjeuner et des produits laitiers. La reformulation des produits n'est pas une mince affaire : remplacer le saccharose par des polyols ou des glycosides de stéviol exige des tests sensoriels rigoureux, la navigation dans les soumissions réglementaires et l'éducation des consommateurs pour répondre à tout scepticisme concernant les différences de goût. En Allemagne, l'appétit pour les gommes sans sucre et les yaourts à faible teneur en calories est croissant. Cependant, les producteurs de chocolat grand public restent fidèles aux recettes traditionnelles, s'appuyant sur le sucre pour le toucher en bouche et la stabilité en rayon. Les Espagnols consomment en moyenne 3,1 kg de chocolat par an, loin derrière la moyenne européenne de 5 kg. Cet écart peut être attribué à une conscience sanitaire accrue et à une inclination alimentaire vers les snacks salés plutôt que sucrés. La réponse du secteur est double : les marques premium mettent en avant les bienfaits antioxydants du chocolat noir et prônent le contrôle des portions. En revanche, les marques grand public font face à des pressions sur les marges, s'adaptant à des formats d'emballage plus petits et à des produits reformulés.

La volatilité des prix du cacao et du sucre impacte les marges

En avril 2024, les prix du cacao ont dépassé la barre des 10 000 USD par tonne, alimentés par des déficits de récolte en Afrique de l'Ouest, des conditions météorologiques défavorables en Côte d'Ivoire et au Ghana, et des activités de trading spéculatif. Cette flambée a marqué un quasi-triplement par rapport aux prix de 2023, comprimant les marges brutes des fabricants qui ne pouvaient pas se couvrir ou répercuter les coûts en aval. Les prix du sucre ont reflété cette volatilité, avec des sécheresses en Inde et au Brésil, ainsi que des perturbations géopolitiques en mer Noire, jouant des rôles essentiels. L'Allemagne, qui abrite la plus grande industrie chocolatière d'Europe, se trouve dans une position précaire. Le pays s'approvisionne en fèves de cacao et en produits semi-finis auprès de pays comme la Côte d'Ivoire, la Colombie, la Thaïlande, le Mexique et le Ghana, ce qui le rend vulnérable aux chocs d'approvisionnement provenant de ces origines. La France, classée troisième broyeur de cacao avec une capacité annuelle de 150 000 tonnes, et la Belgique, produisant 584 000 tonnes de chocolat en vrac, sont également confrontées à des vulnérabilités liées aux coûts des intrants. Si les géants du secteur comme Barry Callebaut et Cargill, avec leurs chaînes d'approvisionnement verticalement intégrées, peuvent amortir les effets de la volatilité grâce à des contrats à long terme et à la transformation dans les pays d'origine, les fabricants plus petits ne disposent pas de telles protections. La pression sur les marges s'intensifie avec la montée des produits de marque distributeur : les détaillants britanniques et allemands, qui exigent des prix fixes sur leurs chocolats de marque propre, contraignent les fournisseurs soit à absorber les fluctuations des prix des matières premières, soit à se retirer des contrats. Dans le but de renforcer son industrie de broyage, la Côte d'Ivoire a réduit les taxes à l'exportation sur les produits transformés : le beurre de cacao est désormais à 11 %, la pâte à 13,2 % et la poudre à 9,6 %. Si cette mesure pourrait stabiliser l'approvisionnement en produits semi-finis, elle exige des investissements en capital importants et du temps pour se concrétiser, comme le souligne la Citoyenneté européenne par investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la confiserie sucrée dépasse la croissance du chocolat

En 2025, la confiserie chocolatée détenait une part de marché dominante de 66,96 %. Cependant, la confiserie sucrée devrait croître à un TCAC de 5,80 % jusqu'en 2031, dépassant la croissance du chocolat. Cette résurgence est portée par les gommes fonctionnelles, les bonbons durs en portions contrôlées et les formats nostalgiques. Avant la mise en œuvre complète des restrictions de placement HFSS, les volumes de confiseries sucrées au Royaume-Uni ont augmenté de 3,7 % en 2025, les fabricants ayant pré-chargé les circuits de distribution avec des formats cadeaux conformes et des assortiments miniatures, selon l'Office national des statistiques du Royaume-Uni[1]Source : « Évaluation de l'impact des réglementations HFSS au Royaume-Uni », Office national des statistiques, ons.gov.uk. Si la gomme à mâcher a traditionnellement dominé en volume, elle fait face à des défis en Europe occidentale mais prospère dans les marchés d'Europe centrale et orientale avec des lancements comme Extra Mints, Orbit Drops et Hubba Bubba Mix and Match en France, en Allemagne et en Pologne. Pour contrer le déclin de la consommation des jeunes dans les marchés matures, la catégorie des gommes se tourne vers des variantes sans sucre avec du xylitol et des bienfaits dentaires. Pendant ce temps, d'autres segments comme les barres protéinées, les toffees et les nougats adoptent la premiumisation, avec des producteurs artisanaux mettant l'accent sur les ingrédients naturels et le contrôle des portions pour rivaliser avec la domination du chocolat.

La part de marché de 66,96 % du chocolat reflète des habitudes de consommation bien ancrées. En Allemagne, la consommation de chocolat par habitant atteint 11,9 kg par an, tandis qu'en France, la consommation de chocolat noir a augmenté. Les variantes saisonnières et les formats fourrés soutiennent les volumes de chocolat au lait et blanc, tandis que le chocolat noir attire les consommateurs soucieux de leur santé grâce à ses bienfaits antioxydants et sa teneur réduite en sucre. La croissance plus rapide de la confiserie sucrée reflète en partie une correction après des années d'innovation centrée sur le chocolat. Les marques de gommes lancent des variantes fonctionnelles enrichies en vitamines, collagène et fibres pour séduire les acheteurs axés sur le bien-être. Les fabricants qui avaient surinvesti dans le chocolat au cours des années 2010 se diversifient désormais dans la confiserie sucrée pour se couvrir contre la volatilité des prix du cacao et exploiter des segments à croissance plus rapide.

Par catégorie de prix : le segment premium gagne des parts malgré la domination de la grande consommation

En 2025, la confiserie grande consommation dominait avec une part de marché de 77,74 %. Cependant, le segment premium est en hausse, avec un TCAC de 6,13 % jusqu'en 2031, porté par les préférences des consommateurs pour le cacao d'origine unique, l'artisanat artisanal et les chaînes d'approvisionnement transparentes. Des recherches de la Citoyenneté européenne par investissement montrent que 59 % des consommateurs européens perçoivent le chocolat à « histoire unique » comme premium, tandis que 75 % associent les revendications d'origine unique à la durabilité. Les marques premium comme Lindt et Neuhaus s'appuient sur l'innovation en matière de saveurs et les partenariats culinaires, justifiant des prix 30 à 50 % supérieurs à leurs homologues grand public. Le pôle chocolatier belge maintient un positionnement premium pour des marques comme Godiva et Pierre Marcolini, commandant 50 à 60 EUR pour des ballotins festifs. Au Royaume-Uni, où 59 % des consommateurs préfèrent les options premium, la demande d'approvisionnement éthique et d'ingrédients à étiquette propre pousse les acteurs grand public à introduire des gammes de milieu de gamme.

La confiserie grande consommation prospère grâce aux achats impulsifs, aux promotions saisonnières et aux marques distributeurs. En Allemagne, Aldi et Lidl stimulent les volumes grand public avec des chocolats de marque propre dont les prix sont 20 à 40 % inférieurs aux options de marque. L'expansion de la distribution espagnole, avec 244 nouveaux magasins début 2025, amplifie la disponibilité des produits grande consommation via les discounters[2]Source : « Expansion du commerce de proximité en Espagne », Département américain de l'Agriculture, usda.gov. La consommation annuelle de chocolat par habitant en France de 12,5 kg couvre les segments grande consommation et premium, avec des supermarchés proposant Lindt, Milka et des artisans chocolatiers. La croissance premium reflète l'expansion des marges à mesure que les fabricants se tournent vers des références à plus haute valeur ajoutée pour compenser la volatilité des prix du cacao et les coûts de conformité. Les canaux en ligne favorisent les chocolats premium, avec des ventes de commerce électronique portées par des coffrets d'abonnement, des éditions limitées et des plateformes directes au consommateur contournant les pressions sur les marges de la distribution traditionnelle.

Par ingrédient : les formats à base de plantes défient les dérivés du cacao

En 2025, les dérivés du cacao et du chocolat détenaient 78,82 % de la part de marché. Cependant, les ingrédients à base de plantes devraient croître à un solide TCAC de 6,78 % jusqu'en 2031, portés par les régimes flexitariens, l'intolérance au lactose et les préoccupations environnementales. Nestlé a lancé son KitKat V à base de lait de riz en 2024, tandis que Ferrero a introduit Nutella à base de plantes, élaboré avec des pois chiches et du sirop de riz, en janvier 2025. Lindt est entré sur le marché avec sa tablette premium au lait d'avoine et ses Truffes au lait d'avoine en 2024. Barry Callebaut innove avec son chocolat M_lk et ses partenariats avec ChoViva, une alternative sans cacao élaborée à partir d'avoine et de graines de tournesol. Les consommateurs d'Europe occidentale, notamment au Royaume-Uni, en Allemagne et aux Pays-Bas, sont à la pointe de l'adoption, avec 63 % recherchant une plus grande transparence sur les origines et les ingrédients.

Le segment des confiseries sans sucre et à faible teneur en sucre est également en expansion, porté par les consommateurs soucieux de leur santé et les taxes sur le sucre. Le marché des édulcorants naturels en Europe est en croissance, la confiserie étant une application clé aux côtés des céréales de petit-déjeuner et des produits laitiers. La France et l'Italie sont en tête dans les formulations à la stévia et les importations de gommes naturelles, soutenues par des entreprises comme MANE et Aromata Group. Le segment sans sucre en Espagne est en croissance, avec des marques comme Trapa reformulant leurs références pour répondre aux réglementations sanitaires et aux tendances bien-être. Si les dérivés du cacao dominent en raison des préférences gustatives et de l'infrastructure de la chaîne d'approvisionnement, le TCAC de 6,78 % pour les ingrédients à base de plantes signale un changement. Les fabricants qui excellent dans le lait d'avoine, la pâte d'amande et les alternatives sans cacao sont bien positionnés pour la croissance à mesure que la distribution au détail s'étend et que les coûts des ingrédients diminuent avec l'échelle.

Par canal de distribution : la vente au détail en ligne perturbe les empreintes traditionnelles

En 2025, les supermarchés et hypermarchés commandaient une part de 42,57 % du marché. Cependant, les boutiques de vente au détail en ligne tracent une voie différente, se développant à un solide TCAC de 7,36 % jusqu'en 2031, dépassant tous les autres canaux de distribution. Cette hausse n'est pas seulement un vestige de la pandémie ; c'est un témoignage de l'évolution de la dynamique de la logistique du dernier kilomètre, de l'essor des coffrets d'abonnement et des approches directes au consommateur qui contournent la distribution traditionnelle. Le commerce électronique en Allemagne dépasse ses homologues hors ligne, contraignant les acteurs établis à renforcer leurs infrastructures numériques. Pendant ce temps, la Pologne se distingue comme un marché de premier plan : un tiers de ses utilisateurs en ligne effectuent leurs achats sur des plateformes internationales, offrant aux marques de niche un ancrage au-delà des limites de la distribution conventionnelle. Dans l'ensemble de l'UE-27, le paysage du commerce électronique B2C est florissant, avec l'alimentation et les boissons en tête des achats en ligne. Dans un mouvement stratégique, Ferrero s'est associé à Deliverti pour lancer une boutique en ligne dédiée en vente directe au consommateur, soulignant comment les géants mondiaux s'adaptent aux pressions sur les marges des détaillants en prenant le contrôle économique total.

Les commerces de proximité jouent un rôle essentiel dans les achats impulsifs, comme en témoigne la constatation de Cloetta que 80 % des choix de confiseries en Europe du Nord se font à la caisse. La stratégie de distribution agressive de l'Espagne est évidente avec 244 nouvelles ouvertures de magasins début 2025, étroitement liées aux partenariats avec des applications de livraison rapide. Les points de vente spécialisés, des chocolatiers aux détaillants de boutique, maintiennent un positionnement premium pour des marques comme Neuhaus et Lindt, s'appuyant sur des sélections soigneusement choisies et des expériences en magasin uniques pour commander des prix plus élevés. Si des canaux comme les distributeurs automatiques, les stations-service et le commerce de voyage détiennent encore une part, ils font face à des défis liés aux alternatives numériques et aux changements de tendances de mobilité post-pandémie. L'enseignement clé est l'importance de l'intégration omnicanale : les marques qui harmonisent l'exploration en ligne avec les expériences en magasin, les services de click-and-collect et les offres d'abonnement sont bien positionnées pour dominer à mesure que les comportements des consommateurs évoluent.

Analyse géographique

En 2025, le Royaume-Uni détenait 31,43 % de la part de marché, porté par une consommation par habitant élevée, de solides traditions de cadeaux et un réseau de distribution mature englobant supermarchés, commerces de proximité et chocolatiers spécialisés. Si le marché britannique de la confiserie est en croissance, le chocolat représentant une part majeure de la catégorie, le quatrième trimestre 2024 a vu un déclin des dépenses des consommateurs en alimentation et boissons en raison des pressions liées au coût de la vie, entraînant une augmentation du déclassement et de la pénétration des marques distributeurs. Les réglementations sur les produits à haute teneur en graisses, en sucre et en sel (HFSS), qui restreignent le placement promotionnel des confiseries, ont paradoxalement stimulé les formats cadeaux de 4 % en volume en 2025, les fabricants ayant réorienté leur assortiment de références vers des assortiments premium en boîte exemptés de ces restrictions. Les volumes de confiseries sucrées ont également augmenté avant la mise en œuvre complète des règles HFSS, reflétant la résilience de la catégorie et le pré-chargement stratégique par les fabricants. En Allemagne, le plus grand pôle de fabrication de chocolat d'Europe, la croissance est portée par la hausse des prix du cacao plutôt que par l'expansion des volumes. Avec une consommation par habitant de 11,9 kg par an, les canaux de commerce électronique se développent, tandis que les discounters captent la croissance hors ligne, mettant en évidence un marché où le prix et la commodité l'emportent de plus en plus sur la fidélité à la marque. Les marques leaders comprennent Lindt, Milka, Kinder, Haribo et Ritter Sport, avec une pénétration des marques distributeurs qui s'intensifie via les offres de marque propre d'Aldi et Lidl.

L'Espagne est le marché à la croissance la plus rapide, avec un TCAC projeté de 6,16 % jusqu'en 2031. Cette croissance est soutenue par une augmentation de 25 % en glissement annuel de l'expansion de la distribution, marquée par 244 nouvelles ouvertures de magasins au cours des quatre premiers mois de 2025[3]Source : « Rapport sur l'infrastructure de distribution espagnole », Département américain de l'Agriculture, usda.gov . La consommation de chocolat par habitant en Espagne de 3,1 kg par an reste inférieure à la moyenne européenne de 5 kg, indiquant un potentiel significatif de croissance des volumes à mesure que la densité de la distribution s'améliore et que les consommateurs soucieux de leur santé adoptent le chocolat noir et les variantes sans sucre. Le pays se classe comme le septième importateur de cacao d'Europe et le quatrième broyeur, avec une capacité de transformation nationale soutenant à la fois les fabricants orientés vers l'exportation et les marques locales. La France, troisième broyeur de cacao en Europe avec une capacité annuelle de 150 000 tonnes, présente un profil de consommation unique. La consommation de chocolat noir a augmenté, reflétant un palais mature qui valorise la complexité et l'intensité du cacao. Avec une consommation par habitant de 12,5 kg par an dans les segments grande consommation et premium, Paris se distingue comme un pôle mondial pour les chocolatiers artisanaux et les traditions de la pâtisserie, soutenant la demande de pralines et de ballotins en boîte.

L'Italie, la Belgique et les Pays-Bas maintiennent une croissance régulière, la production de chocolat en vrac de la Belgique renforçant son rôle de pôle de transformation et d'exportation. Le marché suédois démontre une relative inélasticité, Cloetta rapportant que les formats pick-and-mix représentent 30 % des ventes de confiseries et que 80 % des décisions d'achat se prennent au point de vente. En Pologne, les revenus de la confiserie devraient croître, avec un internaute sur trois effectuant ses achats dans des magasins internationaux, permettant aux marques de niche de contourner les barrières traditionnelles de la distribution. Les exportations polonaises de chocolats fourrés sont en hausse, tandis qu'une augmentation des importations de beurre de cacao signale une expansion de la capacité de fabrication. Le reste de l'Europe, y compris les marchés plus petits comme l'Irlande, l'Autriche et les pays d'Europe de l'Est, contribue collectivement à une part significative mais manque de l'échelle et de l'infrastructure des leaders d'Europe occidentale.

Paysage concurrentiel

Sur le marché européen de la confiserie, les multinationales telles que Ferrero International S.A., Mars Incorporated, Mondelēz International Inc., Nestlé SA et Chocoladefabriken Lindt & Sprüngli AG dominent grâce aux économies d'échelle, à l'intégration verticale et à des portefeuilles de marques diversifiés qui s'adressent aux segments grande consommation et premium. Cependant, le marché reste fragmenté. Les acteurs régionaux comme Haribo, Perfetti Van Melle et August Storck occupent des positions solides en se spécialisant dans des catégories spécifiques, en s'appuyant sur des réseaux de distribution locaux et en mettant l'accent sur le branding patrimonial. Les produits de marque distributeur gagnent du terrain, notamment en Allemagne et au Royaume-Uni, où les détaillants améliorent la qualité de leurs chocolats de marque propre et introduisent des niveaux premium pour concurrencer les marques établies. Les tendances stratégiques du marché se concentrent sur trois domaines clés : la premiumisation via le cacao d'origine unique et les collaborations artisanales ; les innovations à base de plantes pour répondre aux défis d'approvisionnement laitier et à la demande flexitarienne ; et les canaux directs au consommateur qui réduisent la dépendance aux marges de la distribution traditionnelle. Parmi les exemples notables, citons le lancement prévu par Ferrero en janvier 2025 de Nutella à base de plantes et les barres en édition limitée Matcha style Tokyo de Lindt, qui reflètent une évolution vers des offres axées sur le bien-être. De plus, le partenariat de Barry Callebaut avec ChoViva, une alternative au chocolat sans cacao élaborée à partir d'avoine et de graines de tournesol, illustre l'innovation en matière d'ingrédients visant à atténuer la volatilité des prix du cacao.

Des opportunités de croissance existent dans la confiserie fonctionnelle, les services d'abonnement et la transformation dans les pays d'origine. Les marques de gommes introduisent des produits enrichis en vitamines, collagène et fibres pour attirer les consommateurs soucieux de leur santé. Des plateformes d'abonnement comme Stirrd et Love Cocoa proposent des assortiments mensuels de chocolats artisanaux pour sécuriser des revenus récurrents. Le Règlement européen sur la déforestation, qui a été reporté à décembre 2025 pour les grands opérateurs, stimule la consolidation de la chaîne d'approvisionnement. Les entreprises verticalement intégrées disposant de programmes de certification établis, tels que Rainforest Alliance, Fairtrade et UTZ, sont mieux positionnées pour se conformer, tandis que les fournisseurs non conformes ou sous-dotés en ressources font face à des défis. En Côte d'Ivoire, la réduction des taxes à l'exportation — 11 % sur le beurre de cacao transformé, 13,2 % sur la pâte et 9,6 % sur la poudre — incite à la transformation locale du cacao. Si cette politique pourrait stabiliser l'approvisionnement en produits semi-finis, elle nécessite des investissements importants et du temps pour être mise à l'échelle efficacement. Les perturbateurs du marché comprennent les producteurs en petites séries utilisant le commerce électronique pour contourner les canaux de distribution traditionnels et les fournisseurs d'ingrédients comme ChoViva, qui permettent aux fabricants de se diversifier au-delà du cacao.

L'adoption des technologies sur le marché est inégale. Les grandes entreprises utilisent l'IA pour les promotions personnalisées, la tarification dynamique et les prévisions de la demande, tandis que les petites et moyennes entreprises (PME) font face à des coûts de conformité plus élevés en raison des nouvelles réglementations européennes sur les emballages et la durabilité. L'orientation stratégique des fabricants est axée sur la diversification du portefeuille. Les entreprises qui parviennent à équilibrer la production grand public avec les innovations premium et à réduire leur dépendance au cacao grâce à des alternatives à base de plantes sont bien positionnées pour capter une plus grande part de marché d'ici 2031.

Leaders du secteur européen de la confiserie

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Neuhaus s'est associé au chef deux étoiles Michelin Tim Boury pour co-créer une Bûche festive pour la saison des fêtes 2025, disponible en magasin et en ligne pour 6 à 8 personnes. La collaboration élève les produits saisonniers au-delà du statut de produit de base et renforce le positionnement premium de Neuhaus dans la catégorie du chocolat belge.

- Janvier 2025 : Ferrero a lancé Nutella à base de plantes sur les marchés européens, formulé avec des pois chiches et du sirop de riz pour remplacer les ingrédients laitiers. Le lancement cible les consommateurs flexitariens et se couvre contre la volatilité de la chaîne d'approvisionnement laitière, marquant la première grande extension à base de plantes de Ferrero de sa marque phare de pâte à tartiner aux noisettes.

- Août 2024 : Lindt a introduit la tablette Excellence au lait d'avoine et les Truffes au lait d'avoine sur les marchés britannique et européen, démontrant que le positionnement premium est compatible avec les formats sans produits laitiers. Le lancement a suivi des études consommateurs indiquant que 51 % des Européens de l'Ouest recherchent activement du chocolat produit de manière durable.

Périmètre du rapport sur le marché européen de la confiserie

La confiserie désigne une large catégorie de produits alimentaires principalement riches en sucre et en glucides, communément appelés « sucreries ». Le marché européen de la confiserie est segmenté par type de produit, catégorie de prix, ingrédient, canal de distribution et géographie. Par type de produit, le marché est segmenté en confiserie chocolatée, confiserie sucrée, gommes à mâcher et autres. Par catégorie de prix, le marché est segmenté en grande consommation et premium. Par ingrédient, le marché est segmenté en dérivés du cacao et du chocolat, à base de plantes et sans sucre/faible teneur en sucre. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, commerces de proximité, boutiques de vente au détail en ligne, magasins spécialisés et autres canaux de distribution. Par géographie, le marché est segmenté en Royaume-Uni, Allemagne, France, Italie, Espagne, Suède, Belgique, Pologne, Pays-Bas et reste de l'Europe. Les prévisions de marché sont fournies en termes de valeur (USD).

| Confiserie chocolatée |

| Confiserie sucrée |

| Gomme à mâcher |

| Autres |

| Grande consommation |

| Premium |

| Dérivés du cacao et du chocolat |

| À base de plantes |

| Sans sucre/faible teneur en sucre |

| Supermarchés et hypermarchés |

| Commerces de proximité |

| Magasins spécialisés |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Type de produit | Confiserie chocolatée |

| Confiserie sucrée | |

| Gomme à mâcher | |

| Autres | |

| Catégorie de prix | Grande consommation |

| Premium | |

| Ingrédient | Dérivés du cacao et du chocolat |

| À base de plantes | |

| Sans sucre/faible teneur en sucre | |

| Canal de distribution | Supermarchés et hypermarchés |

| Commerces de proximité | |

| Magasins spécialisés | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| Géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent les bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous les appellations toffee ou confiserie de type toffee. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon à base de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Une confiserie dure, moelleuse, souvent brune, fabriquée à partir de sucre bouilli avec du beurre. |

| Nougats | Une confiserie moelleuse ou cassante contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les gommes à mâcher et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui sont conformes aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons à base de plantes. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité — le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des bienfaits supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon à mâcher à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bienfaits pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement