Taille et part du marché des confiseries sucrées des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

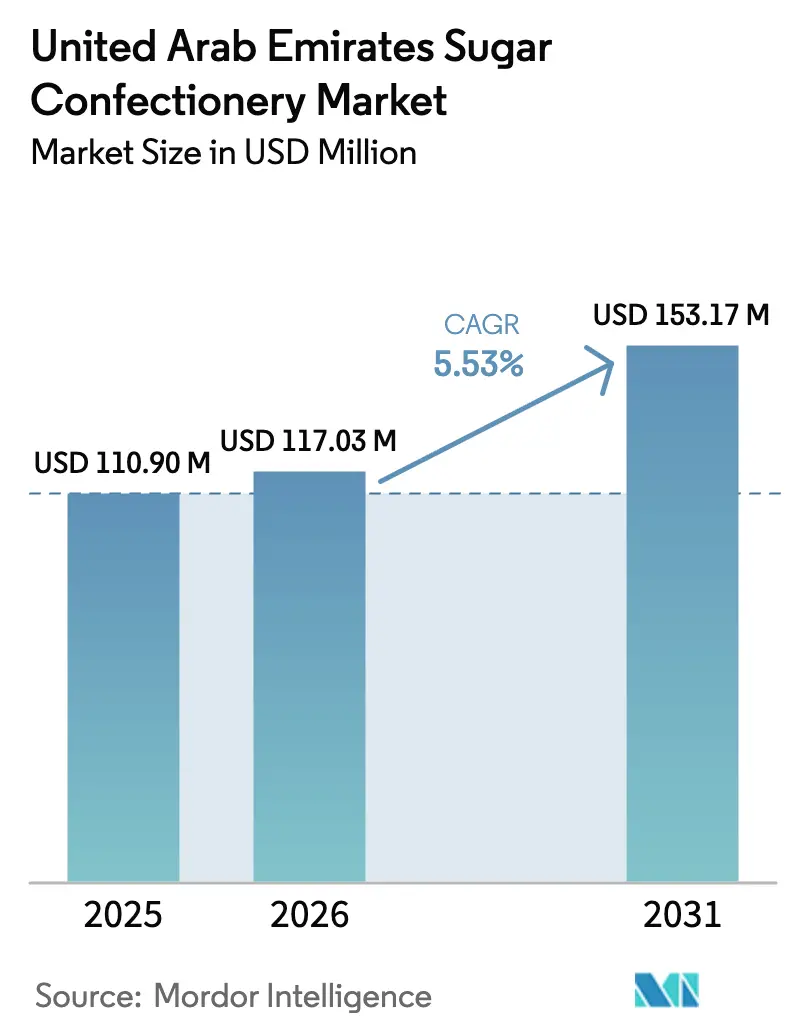

| Taille du marché de l'année de base (2025) | 110.90 Millions de dollars américains |

| Taille du Marché (2026) | 117.03 Millions de dollars américains |

| Taille du Marché (2031) | 153.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des confiseries sucrées des Émirats arabes unis par Mordor Intelligence

La taille du marché des confiseries sucrées des Émirats arabes unis était évaluée à 110,90 millions USD en 2025 et devrait croître de 117,03 millions USD en 2026 pour atteindre 153,17 milliards USD d'ici 2031, à un CAGR de 5,53 % durant la période de prévision (2026-2031). Trois forces structurelles soutiennent cette trajectoire : une base de consommateurs expatriés représentant 88,52 % de la population totale, des flux touristiques ayant amené 18,72 millions de visiteurs à Dubaï en 2024, et la numérisation rapide des canaux de distribution alimentaire. Les achats discrétionnaires liés aux cadeaux, aux achats impulsifs en duty-free et à une préférence culturelle pour les importations premium élèvent la croissance en valeur au-delà des simples gains en volume. Les multinationales établies telles que Mars, Mondelēz et Ferrero s'appuient sur des plateformes de fabrication régionales pour réaliser des économies d'échelle, tandis que les spécialistes régionaux comme Patchi, Al Nassma et Gandour protègent leurs parts de marché grâce à des saveurs localisées et à la certification halal. Combinés, ces éléments confèrent au marché des confiseries sucrées des Émirats arabes unis un profil d'opportunité équilibré malgré les vents contraires émergents liés aux politiques de santé.

Principaux enseignements du rapport

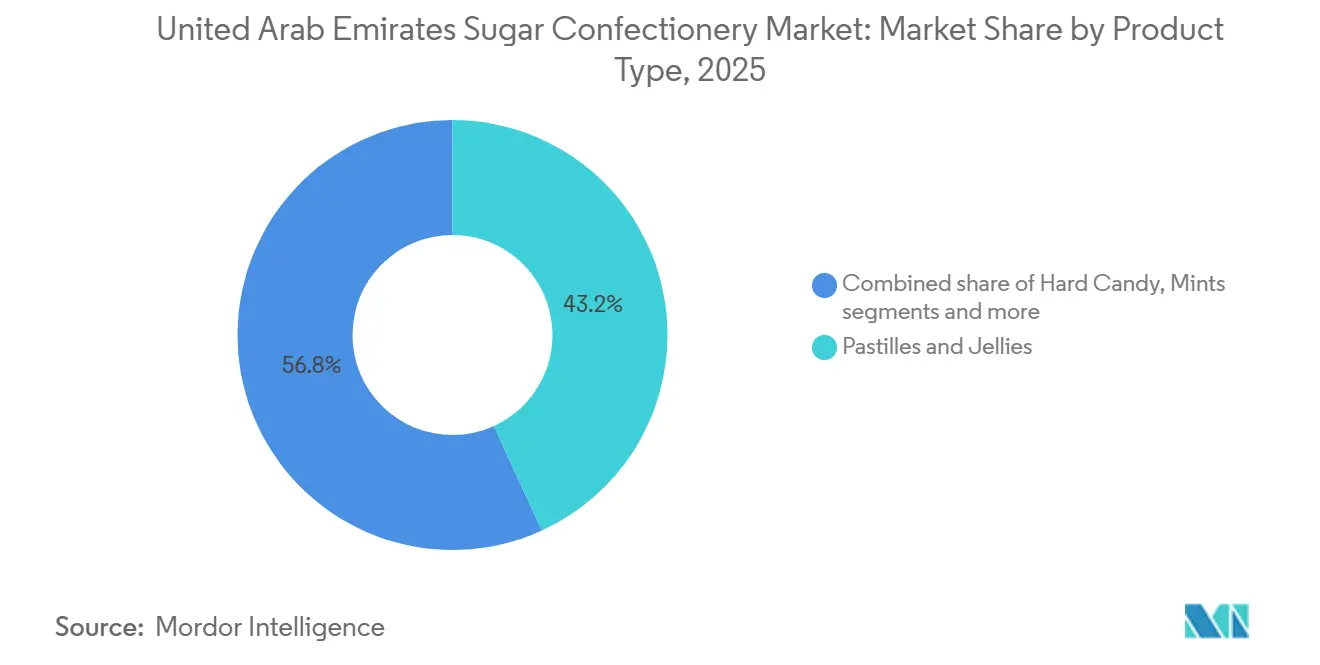

- Par type de produit, les pastilles et gelées ont dominé avec 43,18 % du chiffre d'affaires 2025, tandis que les menthes devraient enregistrer le CAGR le plus rapide de 6,41 % jusqu'en 2031.

- Par type d'emballage, les sachets et pochettes ont détenu la plus grande part de 40,76 % en 2025 et devraient progresser à un CAGR de 6,27 % jusqu'en 2031.

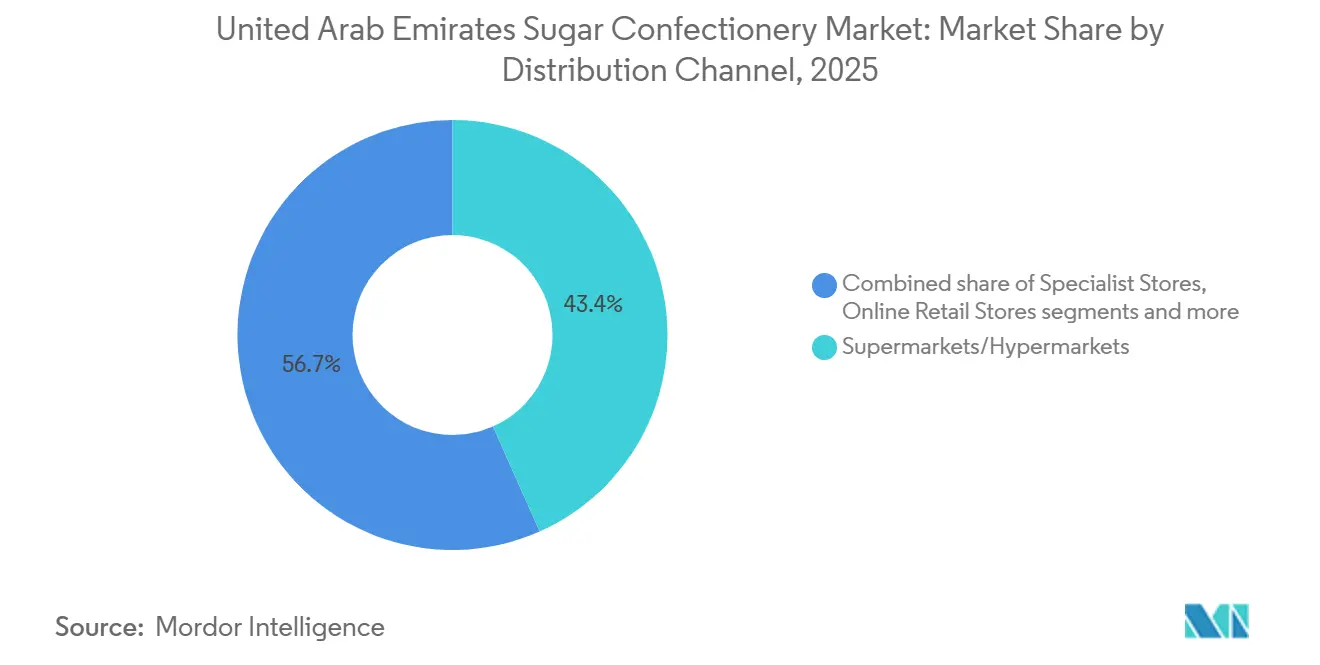

- Par canal de distribution, les supermarchés et hypermarchés ont capté 43,35 % des ventes 2025, tandis que les boutiques en ligne devraient croître à un CAGR de 6,66 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des confiseries sucrées des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance de la population expatriée diversifie la demande des consommateurs en matière de confiseries | +1.2% | À l'échelle nationale, concentrée à Dubaï, Abou Dhabi, Charjah | Long terme (≥ 4 ans) |

| L'expansion du tourisme stimule les ventes de confiseries, notamment dans les zones duty-free et les points de vente de détail de voyage | +0.9% | Aéroports de Dubaï et d'Abou Dhabi et zones duty-free | Moyen terme (2-4 ans) |

| Le développement d'une infrastructure commerciale moderne améliore l'accessibilité et la visibilité des produits | +0.8% | Centres urbains : Dubaï, Abou Dhabi, Charjah, Ajman | Moyen terme (2-4 ans) |

| Le lancement de produits innovants et en édition limitée suscite l'intérêt des consommateurs | +0.6% | À l'échelle nationale, canaux de distribution premium | Court terme (≤ 2 ans) |

| Les campagnes de marketing stratégique et promotionnel des grandes marques influencent le comportement d'achat | +0.5% | À l'échelle nationale, distribution numérique et physique | Court terme (≤ 2 ans) |

| Des revenus disponibles plus élevés encouragent les dépenses en confiseries premium et importées | +0.4% | Zones à hauts revenus de Dubaï et d'Abou Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance de la population expatriée diversifie la demande des consommateurs en matière de confiseries

La croissance de la population expatriée aux Émirats arabes unis influence considérablement les préférences des consommateurs, incitant les entreprises de confiseries sucrées à diversifier leurs offres en termes de saveurs, de formats et de gammes de prix. Selon Emiratisation Gate, les expatriés constituaient près de 88 % de la population des Émirats arabes unis en décembre 2025, soit environ 11,06 millions sur 12,50 millions [1]Source : Emiratisation Gate, "Combien d'Émiratis vivent aux Émirats arabes unis ? – Chiffres de population," emiratisationgate.org. Cette démographie majoritairement non locale, façonnée par des origines en Asie du Sud, en Europe et dans d'autres régions MENA, a stimulé la demande tant pour les produits de confiserie « du pays d'origine » que pour de nouvelles options mondiales. Des marques mondiales telles que Haribo et Perfetti Van Melle ont répondu en introduisant des références spécifiques à la région, notamment des gommes aux fruits, des bonbons à mâcher et des toffees fourrés, s'alignant sur les profils de saveurs européens et asiatiques tout en répondant aux exigences locales en matière de certification halal et d'étiquetage. Les différents niveaux de revenus au sein de la main-d'œuvre expatriée soutiennent un marché segmenté où les marques grand public rivalisent avec des acteurs premium comme Patchi et Gandour, permettant aux détaillants de proposer des assortiments allant des achats impulsifs quotidiens aux options premium offrables en cadeau pour des occasions telles que Diwali, Noël, l'Aïd et les cadeaux d'entreprise. Ces célébrations multiculturelles favorisent l'innovation en matière d'emballage et de combinaisons de saveurs, les marques exploitant des formats tels que des sachets mélangés assortis ou des coffrets cadeaux thématiques pour séduire divers groupes ethniques. De plus, les fabricants locaux et régionaux, tels que Gandour et Al Seedawi, explorent des concepts hybrides en intégrant des saveurs arabes traditionnelles comme la pistache, la rose ou la cardamome dans des formats familiers aux consommateurs occidentaux et asiatiques. Le rôle des Émirats arabes unis en tant que plaque tournante commerciale régionale permet en outre aux acteurs mondiaux comme Mars et Mondelez de tester et de lancer des produits pour les marchés plus larges du CCG et du Moyen-Orient, remodelant la dynamique des catégories et stimulant l'innovation pour répondre aux préférences multiculturelles en constante évolution.

L'expansion du tourisme stimule les ventes de confiseries, notamment dans les zones duty-free et les points de vente de détail de voyage

L'expansion du tourisme influence considérablement les ventes de confiseries sucrées aux Émirats arabes unis en augmentant le flux de visiteurs dans les aéroports, les boutiques duty-free et les pôles de vente au détail de voyage, où les achats impulsifs et les achats-cadeaux sont fréquents. Selon le Département de l'économie et du tourisme de Dubaï, Dubaï a enregistré 16,79 millions de visiteurs en séjour entre janvier et novembre 2024, reflétant une croissance de 9 % par rapport à la même période en 2023 [2]Source : Département de l'économie et du tourisme de Dubaï, "Rapport sur les performances touristiques janvier - novembre 2024", dubaidet.gov.ae . Cette hausse des arrivées touristiques stimule directement la demande de produits de confiserie adaptés aux voyages, tels que les coffrets cadeaux, les packs à partager et les bonbons à thème souvenir. Les opérateurs duty-free des aéroports de Dubaï et d'Abou Dhabi exploitent cette tendance en positionnant stratégiquement des marques mondiales comme Ferrero Rocher près des caisses, encourageant les touristes à acheter des pralines et des assortiments premium comme cadeaux de dernière minute. Parallèlement, les détaillants de voyage consacrent davantage d'espace aux offres régionales distinctives, avec des marques comme Al Nassma utilisant des chocolats au lait de chamelle et des saveurs inspirées du désert pour établir leurs produits comme des souvenirs typiquement émiriens, renforçant ainsi le lien entre tourisme, identité locale et demande de confiseries. Ces assortiments soigneusement sélectionnés combinent souvent des favoris internationaux avec des saveurs locales, répondant aux voyageurs d'horizons occidentaux, asiatiques et régionaux qui recherchent à la fois la familiarité et la nouveauté. De plus, la base touristique croissante soutient l'introduction de gammes de produits en édition limitée et exclusives aux voyages, avec des marques telles que Lindt lançant des packs de voyage spéciaux et des emballages à thème de destination pour encourager la montée en gamme et les cadeaux répétés. Les bonnes performances des confiseries au sein du portefeuille de Dubai Duty Free, où des catégories comme le « chocolat de Dubaï » et d'autres sucreries premium ont atteint des records de ventes mensuelles, soulignent le rôle essentiel du commerce de voyage en tant que canal de croissance en volume et en valeur. Dans l'ensemble, la combinaison de l'augmentation du nombre de touristes, des activations stratégiques de marques et des assortiments de produits différenciés met en évidence le tourisme comme moteur structurel de la croissance des confiseries sucrées sur le marché des Émirats arabes unis.

Le développement d'une infrastructure commerciale moderne améliore l'accessibilité et la visibilité des produits

Le développement d'une infrastructure commerciale moderne aux Émirats arabes unis stimule la croissance du marché des confiseries sucrées en améliorant l'accessibilité et la visibilité des produits grâce à l'expansion des hypermarchés, des commerces de proximité et des points de vente spécialisés avec des présentoirs stratégiques et des zones d'achat impulsif. Des initiatives telles que le Plan directeur urbain de Dubaï 2040 améliorent les espaces commerciaux, permettant aux marques de sécuriser des positions privilégiées en rayon dans des emplacements à fort trafic comme Carrefour et Lulu Hypermarkets [3]Source : Gouvernement de Dubaï, "Plan directeur urbain de Dubaï 2040," dm.gov.ae. Ces avancées bénéficient à des produits tels que les bonbons durs et les toffees de marques comme Ricola, dont les pastilles aux herbes et les variantes au butterscotch gagnent en visibilité dans les allées bien-être près des caisses, encourageant les achats impulsifs. De même, les caramels et nougats des gammes premium de Ferrero capitalisent sur des sections cadeaux dédiées dans les centres commerciaux modernes, où des présentoirs améliorés mettent en valeur leur attrait premium aux côtés de promotions saisonnières. Les pastilles et gelées de Rowntree's attirent l'attention grâce à des présentoirs de tête de gondole colorés dans les chaînes de proximité comme Zoom, garantissant l'accessibilité aux acheteurs en déplacement à la recherche d'options fruitées et à mâcher. Les menthes de marques telles que Extra ou Tic Tac prospèrent près des comptoirs de tabac et de boissons, tirant parti des habitudes de rafraîchissement buccal après les repas. Ces positionnements interconnectés entre catégories favorisent les achats croisés, car les acheteurs naviguant dans des agencements de magasins améliorés rencontrent une variété d'options de confiseries sucrées dans une expérience d'achat fluide. La modernisation des espaces commerciaux dans le cadre d'initiatives comme Dubaï 2040 élève structurellement la visibilité des catégories, reliant les innovations spécifiques aux marques à une meilleure commodité pour les consommateurs et stimulant la croissance des ventes.

Le lancement de produits innovants et en édition limitée suscite l'intérêt des consommateurs

Les lancements de produits innovants et en édition limitée stimulent l'intérêt des consommateurs sur le marché des confiseries sucrées en introduisant des saveurs, des textures et des emballages uniques qui les différencient des offres standard. Ces initiatives encouragent les essais de produits auprès de diverses catégories démographiques. Par exemple, des marques comme CandyLand ont introduit des bonbons durs avec des variantes au piment épicé et au tamarin, combinant les tendances mondiales avec les préférences gustatives locales, générant un engagement sur les réseaux sociaux et des achats répétés. Les toffees et caramels infusés aux dattes du Moyen-Orient sont positionnés comme des friandises premium pour les cadeaux festifs et l'indulgence quotidienne. Les acteurs régionaux comme Patchi ont lancé des éditions limitées de nougats fourrés à la pistache, mêlant des saveurs arabes traditionnelles à des textures modernes, séduisant à la fois les expatriés en quête de saveurs familières et les locaux explorant de nouvelles options. Les pastilles et gelées de marques comme Jelly Belly exploitent des couleurs vives et des emballages partageables pour stimuler les achats impulsifs dans les environnements de vente au détail modernes. Les menthes, telles que les éditions à la cannelle d'Altoids, s'alignent sur les habitudes de rafraîchissement après les repas et les tendances bien-être, notamment dans les hypermarchés. Ces innovations incluent souvent des offres groupées promotionnelles croisées, telles que des packs duo nougat-toffee ou des assortiments gelée-menthe, améliorant la valeur perçue et encourageant les essais entre catégories de produits. Les stratégies d'édition limitée liées à des événements comme le Ramadan ou le Festival du shopping de Dubaï créent un sentiment d'urgence et d'exclusivité, augmentant la demande des consommateurs et l'attrait pour les collectionneurs. Les marques maintiennent l'intérêt en faisant régulièrement tourner ces offres exclusives, évitant la concurrence avec les gammes de produits principales, tandis que les collaborations avec des influenceurs amplifient davantage la visibilité. Ces lancements revitalisent la catégorie, favorisant la fidélité des consommateurs grâce à la nouveauté et positionnant les confiseries sucrées comme un espace dynamique d'exploration des saveurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations croissantes concernant la consommation de sucre réduisent la fréquence des achats de confiseries | -0.7% | À l'échelle nationale, notamment dans les segments soucieux de leur santé à Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Les réglementations gouvernementales strictes sur l'étiquetage alimentaire et la teneur en sucre contraignent le développement des produits | -0.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| La concurrence accrue des options de collations plus saines affaiblit l'attrait du marché des produits de confiserie | -0.4% | À l'échelle nationale, concentrée dans les canaux de distribution premium et les plateformes de commerce électronique | Moyen terme (2-4 ans) |

| Les préoccupations environnementales et les problèmes liés aux déchets d'emballage créent un besoin d'alternatives durables, entraînant des coûts plus élevés | -0.3% | À l'échelle nationale, affectant particulièrement les marques multinationales ayant des engagements mondiaux en matière de développement durable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations croissantes concernant la consommation de sucre réduisent la fréquence des achats de confiseries

Les préoccupations sanitaires liées à la consommation de sucre ont un impact significatif sur le comportement des consommateurs aux Émirats arabes unis, la hausse des risques de diabète et les campagnes de sensibilisation du public entraînant des comportements d'achat sélectifs. La prévalence du diabète chez les adultes aux Émirats arabes unis a atteint 20,7 % en 2024, selon la Fédération internationale du diabète, suscitant des initiatives de santé publique qui soulignent le lien entre le sucre et les maladies chroniques. Cela a conduit les consommateurs à limiter leur consommation de confiseries à des friandises occasionnelles plutôt qu'à une consommation quotidienne. La recommandation de l'Organisation mondiale de la santé préconisant un apport en sucre inférieur à 10 % de l'énergie quotidienne, idéalement inférieur à 5 %, a été adoptée par les autorités sanitaires des Émirats arabes unis comme norme d'éducation publique, intensifiant le contrôle des produits à haute teneur en sucre tels que les bonbons durs de marques comme Fox's Glacier Fruits, qui font désormais face à une demande réduite malgré leur attrait dans les catégories liées au bien-être. La stigmatisation sociale autour de la consommation de sucre est particulièrement évidente chez les expatriés soucieux de leur santé, qui privilégient la modération et optent pour de plus petites portions de toffees, caramels et nougats de marques comme Tom & Jenny's pour s'aligner sur les objectifs de santé familiale lors des rassemblements sociaux. Même les alternatives plus légères, telles que les pastilles et gelées de Fox's Glacier Mints, connaissent une réduction de la taille des paniers d'achat, les consommateurs pesant leur teneur en sucre par rapport aux avantages perçus comme le rafraîchissement après les repas. Les menthes de marques comme Smint, commercialisées comme des rafraîchisseurs d'haleine à faibles calories, ont obtenu de relativement meilleures performances mais ne peuvent pas compenser le déclin global des ventes de la catégorie lié aux avertissements sur le diabète. Ces facteurs réduisent collectivement les achats impulsifs dans les canaux de vente au détail modernes et duty-free, favorisant les achats contrôlés en portions ou premium plutôt que la consommation habituelle et obligeant les marques à naviguer dans un marché façonné par les préférences des consommateurs axées sur la santé.

Les réglementations gouvernementales strictes sur l'étiquetage alimentaire et la teneur en sucre contraignent le développement des produits

Les réglementations gouvernementales strictes sur l'étiquetage alimentaire et la teneur en sucre ont un impact sur le développement des produits sur le marché des confiseries sucrées aux Émirats arabes unis. Ces réglementations exigent des déclarations nutritionnelles détaillées et un classement Nutri-Mark en face avant de l'emballage, limitant les formulations à haute teneur en sucre. En vertu des règles du ministère des Émirats arabes unis, appliquées par l'ESMA et le programme Nutri-Mark d'Abou Dhabi, en vigueur à partir de juin 2025, les produits doivent afficher une notation de A à E basée sur la teneur en sucre pour 100 g. Les produits dont la teneur en sucre dépasse 15 g/100 g font l'objet d'un contrôle et de demandes de reformulation, ce qui entrave le lancement de produits indulgents tels que les gouttes aux fruits Barlow's Originals, qui nécessitent désormais des portions réduites ou des variantes à teneur réduite en sucre pour éviter des évaluations défavorables. De plus, les allégations telles que « faible en sucre » ne sont autorisées que pour les produits contenant moins de 5 g de sucre pour 100 g, obligeant des marques comme Thorntons à reformuler les toffees, caramels et nougats en utilisant des édulcorants naturels ou des portions plus petites, ralentissant l'innovation dans les produits à texture riche souvent préférés pour les cadeaux. Les pastilles et gelées de Rowntree's font face à des défis similaires, car leurs saveurs fruitées vives dépassent fréquemment les seuils de sucre, nécessitant des ajustements de recette pour maintenir la texture à mâcher tout en répondant aux exigences d'étiquetage et en évitant des sanctions telles que le retrait des rayons. Les menthes de Fisherman's Friend, commercialisées pour le soulagement de la gorge, bénéficient légèrement de niveaux de sucre intrinsèquement plus faibles mais nécessitent tout de même des déclarations précises de tout édulcorant ajouté, reliant les exigences de conformité entre les catégories et retardant les innovations audacieuses en matière de saveurs. Les produits importés doivent également fournir des rapports de laboratoire accrédités par l'ALE pour la vérification du sucre, augmentant les coûts et les délais pour les marques multinationales s'adaptant aux réglementations spécifiques aux Émirats arabes unis. Ces normes strictes appliquées par l'ESMA sur l'exactitude de l'étiquetage, les limites de sucre et la notation créent un goulot d'étranglement en matière de conformité, obligeant les marques à privilégier un développement de produits mesuré plutôt qu'une innovation plus large en matière de confiseries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les menthes s'accélèrent avec la hausse de la demande de rafraîchisseurs d'haleine

Les pastilles et gelées représentaient 43,18 % du chiffre d'affaires des confiseries sucrées en 2025, portées par la préférence des consommateurs pour les chewing-gums aux fruits qui s'alignent sur les profils gustatifs tropicaux et du Moyen-Orient. Ces produits, inspirés des fruits régionaux comme la mangue et l'ananas, séduisent les ménages multiculturels et encouragent la consommation quotidienne parmi les familles et les jeunes dans les environnements de vente au détail modernes. Des marques telles que Rowntree's exploitent cette demande en proposant des gelées de fruits assorties dans des pochettes partageables, soutenues par des présentoirs visuellement attrayants qui stimulent les achats impulsifs. Le leadership en termes de chiffre d'affaires de cette catégorie est encore renforcé par la diversification portée par les expatriés, car les pastilles offrent une connexion à mâcher et nostalgique entre les palais asiatiques et européens sans excès de sucre.

Parallèlement, les menthes devraient atteindre un CAGR de 6,41 % jusqu'en 2031, portées par une demande croissante de rafraîchisseurs d'haleine dans les environnements d'entreprise et d'hôtellerie. L'économie orientée vers les services des Émirats arabes unis, caractérisée par des interactions directes avec les clients dans la finance, l'immobilier et le tourisme, crée un besoin fonctionnel de rafraîchisseurs d'haleine discrets. Les variantes de menthes sans sucre, incorporant des ingrédients comme la stévia et le sorbitol, permettent aux fabricants tels que Smint de positionner leurs produits comme des alternatives soucieuses de la santé qui répondent aux préoccupations liées au diabète et s'alignent sur les directives de l'OMS en matière de sucre. Les innovations en matière d'emballage, notamment les bâtonnets et les rouleaux, améliorent la portabilité et la commodité pour les professionnels évoluant dans des environnements au rythme soutenu. Les bonbons durs restent un choix populaire parmi les consommateurs sensibles aux prix, notamment les travailleurs expatriés cols bleus dans la construction et la logistique, qui privilégient les sachets en vrac pour leur accessibilité et leur douceur durable lors de quarts de travail intensifs. Des marques comme Fox's Glacier Fruits répondent à cette demande avec des pastilles aux fruits en packs économiques, assurant la visibilité dans les points de vente à fort trafic sans pression de prix premium. Dans le segment premium, les toffees, caramels et nougats ciblent les consommateurs plus âgés et les occasions de cadeaux, offrant des luxes indulgents et partageables. Des marques telles que Werther's Original et Duplo de Ferrero dominent cette catégorie, répondant à la demande touristique et festive avec des ingrédients de haute qualité et des lancements en édition limitée qui séduisent les expatriés à la recherche d'alternatives sophistiquées aux chewing-gums du quotidien.

Par type d'emballage : Les sachets et pochettes maintiennent leur leadership grâce à la commodité des achats impulsifs

Les sachets et pochettes représentaient 40,76 % du chiffre d'affaires des emballages de confiseries sucrées aux Émirats arabes unis en 2025 et devraient maintenir leur leadership avec un CAGR de 6,27 % jusqu'en 2031. Leur popularité découle de leur adéquation aux achats impulsifs à l'unité dans les stations-service, les commerces de proximité et les caisses des supermarchés. La domination de ce format est étroitement liée à l'environnement urbain centré sur la voiture des Émirats arabes unis, où les consommateurs effectuent fréquemment des achats de confiseries non planifiés lors d'arrêts pour faire le plein ou de courses rapides. De plus, les sachets et pochettes s'alignent sur une conscience sanitaire croissante, offrant des options à portions contrôlées qui répondent aux préoccupations concernant la consommation de sucre. Par exemple, des marques comme Rowntree's proposent des pastilles et gelées dans des packs de fruits compacts, satisfaisant les envies sans excès. L'adoption croissante des services de livraison en 30 minutes de Carrefour Émirats arabes unis, Noon et Amazon.ae soutient davantage la demande de produits en petit format, car les acheteurs en ligne ajoutent souvent des articles comme les bonbons durs Fox's Glacier Fruits pour atteindre les seuils de livraison gratuite. Les fabricants améliorent ces produits avec des films métallisés pour un attrait visuel sous l'éclairage des points de vente et des fermetures refermables pour maintenir la fraîcheur, augmentant l'attrait tactile d'articles tels que les menthes Tic Tac dans des formats de poche.

Les boîtes et boîtes métalliques restent le choix privilégié pour les occasions de cadeaux, notamment les célébrations de l'Aïd, les mariages et les événements d'entreprise, où la présentation et la valeur perçue justifient des prix premium. Ces formats sont particulièrement populaires lors des pics touristiques et des festivités des expatriés, valorisant des produits comme les toffees, caramels et nougats de marques telles que Toffifee et Cartwright & Butler. Les designs ornés sur les boîtes et boîtes métalliques transmettent le luxe, en faisant un incontournable dans les boutiques duty-free et les allées cadeaux des hypermarchés. Pendant ce temps, les bâtonnets et rouleaux répondent à la consommation en déplacement, avec des marques comme Mentos de Perfetti Van Melle exploitant ce format pour le placement aux caisses dans le commerce de voyage. Des produits comme les menthes Extra en rouleaux fins répondent aux besoins de portabilité lors des interactions d'entreprise, tandis que les bonbons durs en format bâtonnet séduisent pour un rafraîchissement rapide dans les environnements d'hôtellerie. Cette segmentation maintient les achats impulsifs tout en répondant aux motivations premium dans divers canaux de distribution.

Par canal de distribution : Le commerce en ligne progresse rapidement avec l'approfondissement de la pénétration du commerce électronique

Les supermarchés et hypermarchés ont capté 43,35 % du chiffre d'affaires de la distribution des confiseries sucrées aux Émirats arabes unis en 2025. Ces points de vente utilisent de larges facings en rayon, des têtes de gondole promotionnelles et des présentoirs d'achat impulsif aux caisses pour attirer à la fois les achats planifiés et non planifiés auprès de divers segments de consommateurs. Leur succès est étroitement lié à l'infrastructure commerciale moderne, où les marques positionnent stratégiquement des produits comme les pastilles et gelées de Rowntree's dans des têtes de gondole colorées près des fruits, séduisant les acheteurs familiaux avec des préférences gustatives tropicales. Les caisses stimulent davantage les ventes de menthes, telles qu'Extra, grâce à des rouleaux fins conçus pour un rafraîchissement buccal rapide, répondant aux consommateurs d'entreprise dans les zones à fort trafic. Pendant ce temps, le passage au commerce en ligne, croissant à un CAGR de 6,66 % jusqu'en 2031, remet en question la domination des magasins physiques en exploitant la visibilité pilotée par algorithme. Des plateformes comme Carrefour Émirats arabes unis, avec plus de 10 millions de téléchargements d'applications mobiles et plus de 3 millions de clients numériques actifs, et les services de livraison le jour même d'Amazon.ae ont normalisé le commerce électronique pour les confiseries. Des produits comme les bonbons durs Fox's Glacier Fruits se classent en bonne position grâce aux recherches sponsorisées, incitant les fabricants à se concentrer sur les stratégies numériques pour s'assurer que des produits comme les toffees et caramels Werther's Original sont inclus dans les paniers d'épicerie en ligne sans nécessiter d'achats en vrac.

Les commerces de proximité et épiceries excellent à stimuler les achats impulsifs, répondant à la gratification immédiate. Les formats sachets et pochettes sont particulièrement efficaces dans les avant-cours des stations-service et les missions d'achat rapide, s'alignant sur la géographie centrée sur la voiture des Émirats arabes unis. Ces canaux répondent également à la mobilité des expatriés, les travailleurs cols bleus achetant souvent des sachets en vrac de bonbons durs pour les longues journées de travail, renforçant les formats sachets comme leaders du contrôle des portions. Les magasins spécialisés se concentrent sur les cadeaux premium, proposant des produits comme le nougat et les caramels Duplo de Ferrero dans des formats en boîte, qui améliorent la valeur perçue pour les occasions festives. Les plateformes en ligne jouent également un rôle ici, car les applications de commodité reproduisent la rapidité des achats en avant-cour, proposant des menthes en bâtonnets et mêlant l'achat impulsif physique à la commodité numérique. Cette approche maintient la diversité des canaux, permettant aux formats axés sur la santé comme les gelées sans sucre de s'intégrer dans les routines en déplacement sans cannibaliser les autres canaux. Ensemble, ces points de vente contribuent à 56,65 % du chiffre d'affaires de la distribution, maintenant un accès segmenté parallèlement à la croissance du commerce électronique.

Analyse géographique

Dubaï est le moteur de la consommation de confiseries sucrées aux Émirats arabes unis, soutenu par sa grande population expatriée, son infrastructure touristique avancée et ses vastes réseaux de distribution. L'émirat a accueilli 18,72 millions de visiteurs en 2024 et 13,95 millions d'arrivées au cours des neuf premiers mois de 2025, selon le Département de l'économie et du tourisme de Dubaï. Ces visiteurs contribuent à des ventes significatives dans les zones duty-free, les hôtels et les attractions, où des produits comme les pastilles et gelées Jelly Belly aux saveurs de fruits exotiques inspirées des profils tropicaux locaux sont populaires. Les expatriés d'Inde, du Pakistan, des Philippines et des pays occidentaux soutiennent les achats quotidiens de menthes telles qu'Altoids en bâtonnets via les commerces de proximité et les plateformes de commerce électronique. Les hypermarchés présentent en bonne place des bonbons durs comme Werther's Originals, répondant aux travailleurs sensibles aux prix. L'infrastructure de fabrication de Dubaï renforce encore sa position de pôle de production, fournissant des sachets innovants à l'échelle nationale et stimulant le leadership de la catégorie grâce à un accès diversifié à fort volume.

Abou Dhabi soutient la demande de cadeaux premium, portée par sa population aisée et ses événements d'entreprise qui favorisent les formats de confiseries de luxe. Les chocolats au lait de chamelle d'Al Nassma, mêlant patrimoine local et saveurs indulgentes de nougat et de caramel, répondent aux cadeaux haut de gamme dans les magasins spécialisés et les points de vente duty-free. Le paysage commercial de l'émirat soutient également des produits comme les toffees Toffifee dans des boîtes ornées, populaires pour les mariages et les célébrations de l'Aïd, séduisant les démographies plus âgées. L'infrastructure touristique complète cette orientation premium, avec des visiteurs achetant des articles comme les menthes Fisherman's Friend pour un rafraîchissement en déplacement. Les professionnels expatriés s'alignent sur les tendances sanitaires en optant pour des gelées sans sucre en pochettes dans les hypermarchés. La logistique de fabrication depuis Dubaï assure un approvisionnement régulier en stock premium frais, renforçant le rôle d'Abou Dhabi dans les segments axés sur la valeur.

Charjah et Ajman contribuent au marché en répondant aux segments sensibles aux prix via les hypermarchés et les réseaux de proximité du groupe Lulu. Les sachets en vrac de bonbons durs comme Fox's Glacier Mints sont populaires parmi les expatriés cols bleus pour les longues journées de travail dans la logistique. Les pastilles de Rowntree's en pochettes économiques se vendent bien dans les avant-cours des stations-service, séduisant les consommateurs centrés sur la voiture. Bien que les cadeaux restent secondaires, ils se développent à travers des produits comme les caramels en boîtes métalliques pour les célébrations modestes, efficacement distribués depuis la base de production de Dubaï. L'expansion commerciale dans ces régions assure une pénétration plus large de la catégorie, s'étendant au-delà des centres urbains et soutenant la demande dans les marchés des émirats du sud.

Paysage concurrentiel

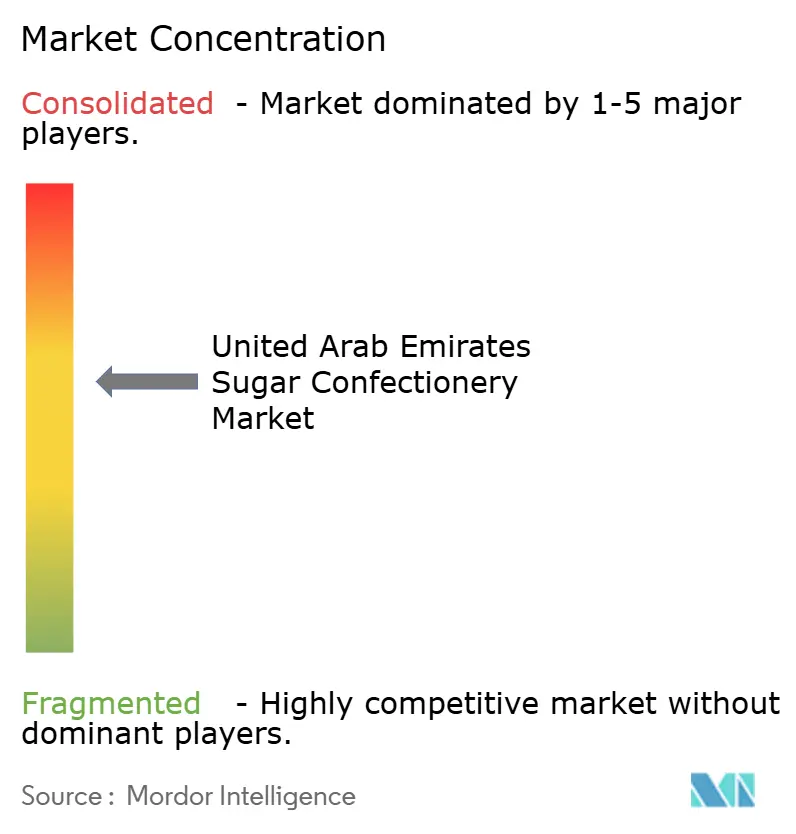

Le marché des confiseries sucrées aux Émirats arabes unis est caractérisé par une consolidation modérée, avec des multinationales telles que Mars, Mondelēz et Perfetti Van Melle occupant une place importante en rayon dans les hypermarchés et les zones duty-free. Ces entreprises utilisent de vastes chaînes d'approvisionnement mondiales pour distribuer des produits comme les pastilles et gelées de Haribo, répondant aux préférences des expatriés et encourageant les achats impulsifs aux caisses. Leur capital de marque établi soutient des offres telles que les menthes sans sucre Orbit de Mars, Incorporated, s'alignant sur les tendances soucieuses de la santé face à la hausse des préoccupations liées au diabète. Pendant ce temps, les acteurs régionaux comme Patchi, Al Nassma et Gandour rivalisent en proposant des saveurs localisées, des produits certifiés halal et des options culturellement pertinentes adaptées aux Émiriens et aux expatriés arabes.

Les opportunités de croissance sont évidentes dans les innovations de produits sans sucre et à teneur réduite en sucre, répondant à la prévalence du diabète chez les adultes aux Émirats arabes unis de 20,7 % telle que rapportée par la Fédération internationale du diabète en 2024. Ces produits visent à équilibrer des profils gustatifs indulgents avec des attributs soucieux de la santé, séduisant les consommateurs dans les environnements d'entreprise et touristiques. La reformulation des bonbons durs comme les pastilles aux herbes de Ricola avec de la stévia pourrait les positionner comme des options compatibles avec le bien-être dans les commerces de proximité, notamment pour le rafraîchissement buccal après les repas. De même, les pastilles à faible teneur en sucre de marques telles que Dr. Doolittle's peuvent attirer les expatriés soucieux de leur santé via les plateformes de commerce électronique et les emballages à portions contrôlées. Les acteurs régionaux peuvent également explorer des toffees à teneur réduite en sucre, s'alignant sur les directives de l'OMS adoptées localement pour garantir un attrait familial sans stigmatisation.

Les formats artisanaux premium offrent une autre voie de différenciation, incorporant des ingrédients locaux comme le lait de chamelle et les dattes pour justifier des prix plus élevés et se démarquer des offres grand public à Dubaï et Abou Dhabi. Al Nassma illustre cette approche avec des caramels au lait de chamelle et des barres de nougat, ciblant le marché des cadeaux pour les mariages et les événements d'entreprise. Ces produits répondent également à la demande touristique, offrant des souvenirs expérientiels qui combinent patrimoine et indulgence. De plus, les gelées artisanales infusées au sirop de dattes séduisent les acheteurs haut de gamme dans les environnements de vente au détail modernes, résonnant avec les expatriés à la recherche de saveurs hybrides évoquant la nostalgie.

Leaders du secteur des confiseries sucrées des Émirats arabes unis

Mondelez International Inc.

Perfetti Van Melle Group

Mars, Incorporated

HARIBO GmbH & Co. KG

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Haribo a ouvert sa première attraction expérientielle Haribo Happy World à Dubaï, intégrant commerce de détail, divertissement et engagement de marque. Cette initiative a été conçue pour améliorer l'interaction avec les consommateurs au-delà des achats transactionnels, positionnant le fabricant allemand de confiseries pour renforcer sa présence aux Émirats arabes unis et dans la région MENA au sens large grâce à des expériences basées sur des lieux.

- Juillet 2025 : Cloetta Global Travel Retail s'est associé à Dubai Duty Free et King of Reach by B&S pour réaliser une activation expérientielle pour The Jelly Bean Factory à l'aéroport international de Dubaï (DXB). L'initiative comprenait un présentoir dédié au tube de 175 g exclusif au commerce de voyage, une référence clé répertoriée dans plus de 50 emplacements dans le monde.

- Avril 2024 : Ferrero Travel Market a annoncé l'installation de plateformes dédiées à l'aéroport international de Dubaï et à l'aéroport d'Abou Dhabi, offrant aux acheteurs la possibilité de gagner un dôme pyramidal géant T96. Ces plateformes permettaient aux acheteurs de créer et de partager des cartes de vœux animées personnalisées. Accessible via un code QR dans les deux aéroports, la plateforme offrait la possibilité de gagner une pyramide composée de 96 pralines Ferrero Rocher, conçue pour être partagée avec des amis et la famille.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des confiseries sucrées des Émirats arabes unis comme les ventes au détail et en restauration collective de bonbons non chocolatés à base de sucre, notamment les bonbons durs, les pastilles, les gommes, les gelées, les toffees, les caramels, les nougats et les menthes rafraîchissantes, vendus emballés ou en vrac. Les produits dont la teneur en cacao ajouté dépasse 5 %, le chewing-gum, les tablettes de chocolat et les snacks de boulangerie sont hors périmètre.

Exclusion du périmètre : Les confiseries chocolatées et le chewing-gum ne sont pas comptabilisés, pas plus que les produits de boulangerie enrobés de composés.

Vue d'ensemble de la segmentation

- Par type de produit

- Bonbons durs

- Toffees, caramels et nougats

- Pastilles et gelées

- Menthes

- Autres types de produits

- Par type d'emballage

- Sachets/Pochettes

- Boîtes/Boîtes métalliques

- Bâtonnets et rouleaux

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Commerces de proximité/Épiceries

- Magasins spécialisés

- Boutiques en ligne

- Autres canaux de distribution

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des distributeurs, des acheteurs de catégories de supermarchés et des responsables d'usines à Dubaï, Abou Dhabi et Charjah ont permis de clarifier les marges des canaux, les achats en duty-free liés aux voyageurs et les prix de vente moyens. Des enquêtes de suivi auprès des consommateurs urbains ont permis d'évaluer l'incidence des cadeaux et les tendances en matière de saveurs, affinant les plages d'élasticité utilisées dans les conversions volume-valeur.

Recherche documentaire

Les analystes ont commencé par les données d'expédition du code de classification commerciale 1704 provenant des douanes des Émirats arabes unis, de COMTRADE et de Volza, puis ont examiné les tendances d'importation et d'exportation (volume et valeur) pour délimiter le bassin de demande. Les données de scanner de vente au détail du Centre des statistiques de Dubaï, les données sur les dépenses des ménages du Centre fédéral de compétitivité et de statistiques des Émirats arabes unis et les tableaux d'arrivées touristiques de Dubai Tourism ont fourni des indices de consommation de base. Nous avons recoupé les répartitions des ventes par catégorie et les mélanges d'emballages dans des livres blancs sectoriels de l'Association internationale de la confiserie et les rapports annuels des grands fabricants de marques. D&B Hoovers a fourni des chiffres de revenus au niveau des entreprises qui ont aidé à évaluer la production nationale. Les sources publiquement citées sont données à titre illustratif uniquement ; de nombreuses autres ont contribué à la validation et à la clarification.

Dimensionnement du marché et prévisions

Nous avons construit un modèle hybride descendant et ascendant. Les réconciliations import-export et la production nationale ont formé le volume global, qui a ensuite été vérifié par des données de vente au détail échantillonnées (ascendant) pour capturer les kiosques informels et les ventes en souq. Les variables clés telles que le revenu disponible par habitant, les nuitées de visiteurs internationaux, la croissance de l'empreinte des supermarchés, les prix de gros du sucre blanc et le nombre de nouveaux lancements de produits alimentent le modèle. Une régression multivariée prévoit la demande jusqu'en 2030, avec une analyse de scénarios ajustant pour une taxe sur le sucre ou une législation sur l'étiquetage sanitaire. Là où les audits ascendants ont manqué les petits artisans, des facteurs de correction proportionnels (dérivés des dépenses de visites mystères) ont comblé les lacunes avant la calibration finale.

Validation des données et cycle de mise à jour

Chaque ensemble de données est soumis à des contrôles de variance par rapport aux bandes de CAGR historiques sur trois ans ; les valeurs aberrantes déclenchent une reprise de contact avec au moins un répondant primaire. Les analystes seniors examinent les hypothèses, et le modèle est actualisé annuellement, avec des mises à jour intermédiaires si les droits de douane à l'importation, les variations de TVA ou les événements majeurs de fusions-acquisitions modifient substantiellement les bases de référence.

Coin crédibilité : Pourquoi notre base de référence des confiseries sucrées des Émirats arabes unis inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises jouent sur les définitions, les bases de prix et la fréquence d'actualisation.

Les principaux facteurs d'écart dans ce créneau incluent la question de savoir si le chocolat et le chewing-gum sont intégrés dans les totaux, la manière dont les volumes duty-free sont traités et si le commerce informel en bazar est capturé. Certains éditeurs rapportent des revenus uniquement au détail aux prix à la consommation, tandis que Mordor Intelligence s'ancre sur la valeur au niveau du fabricant qui neutralise les taxes et les doubles comptages. Notre actualisation annuelle et nos entretiens sur deux canaux réduisent encore les marges d'erreur.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 110,7 millions USD (2025) | ||

| 991,0 millions USD (2024) | Consultance mondiale A | Regroupe le chocolat, le chewing-gum et les snacks sains ; utilise les prix de facturation au détail sans réconciliation import-export |

| 104,7 millions USD (2025) | Consultance régionale B | Omet les ventes duty-free et en kiosque ; s'appuie principalement sur des panels d'audit d'épicerie emballée |

La comparaison montre que les chiffres de référence varient considérablement lorsque le périmètre s'élargit ou que des canaux clés sont omis. La sélection rigoureuse des variables de Mordor, la modélisation hybride équilibrée et la mise à jour annuelle offrent aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des confiseries sucrées des Émirats arabes unis ?

Le marché est évalué à 117,03 millions USD en 2026.

Quel segment de produit connaît la croissance la plus rapide ?

Les menthes devraient progresser à un CAGR de 6,41 % jusqu'en 2031.

À quelle vitesse le commerce en ligne se développe-t-il pour les confiseries ?

Les boutiques en ligne devraient croître à un CAGR de 6,66 % sur la période de prévision.

Quel est le principal format d'emballage pour les achats impulsifs ?

Les sachets et pochettes représentaient 40,76 % du chiffre d'affaires des emballages 2025 en raison de leur portabilité et de leur commodité à l'unité.

Dernière mise à jour de la page le: