Taille et part de marché des connexions 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

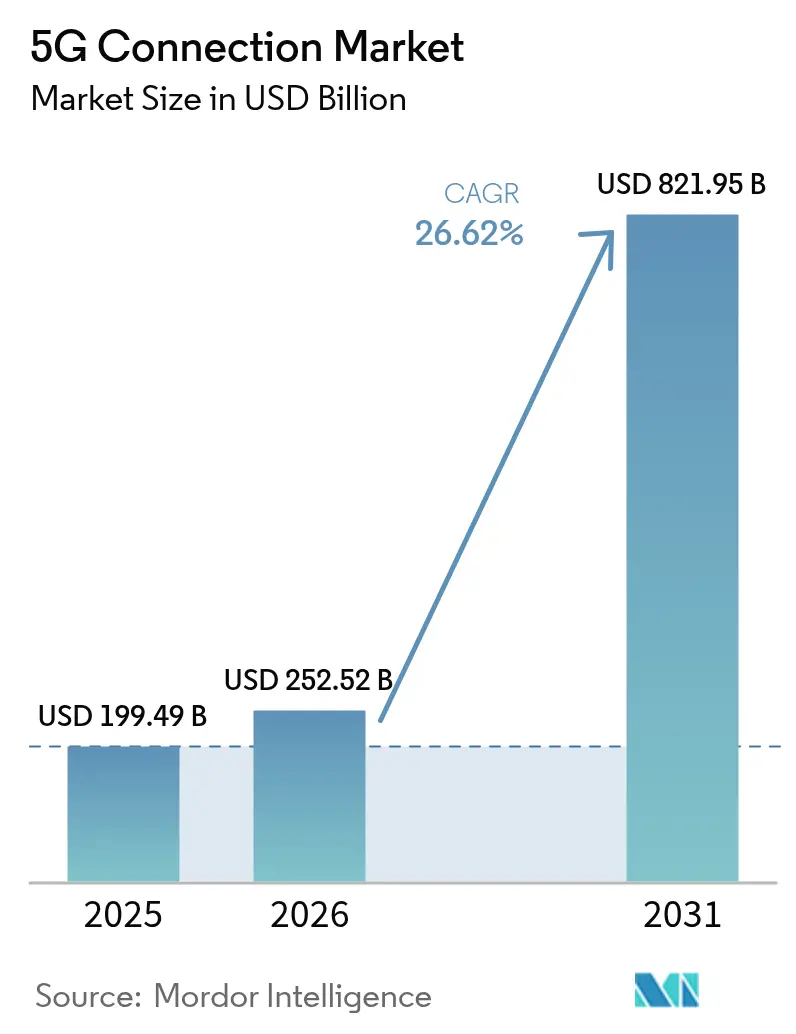

| Taille du Marché (2026) | 252.52 Milliards de dollars |

| Taille du Marché (2031) | 821.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.62% CAGR |

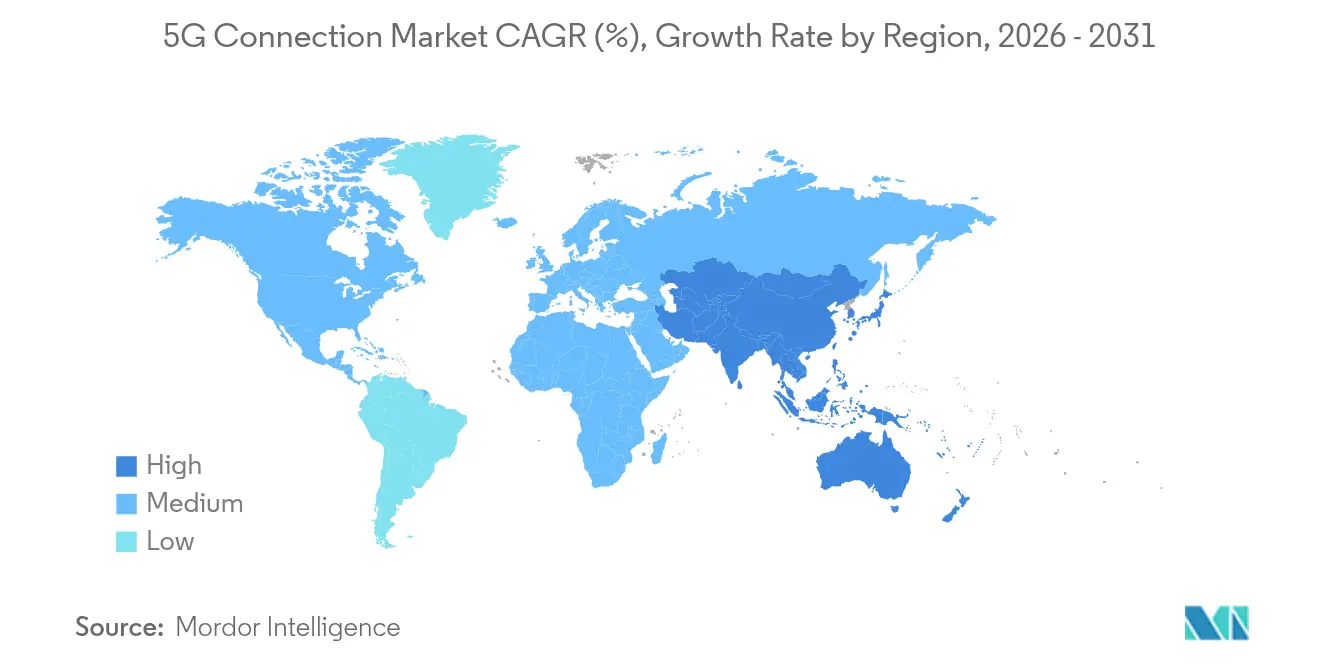

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

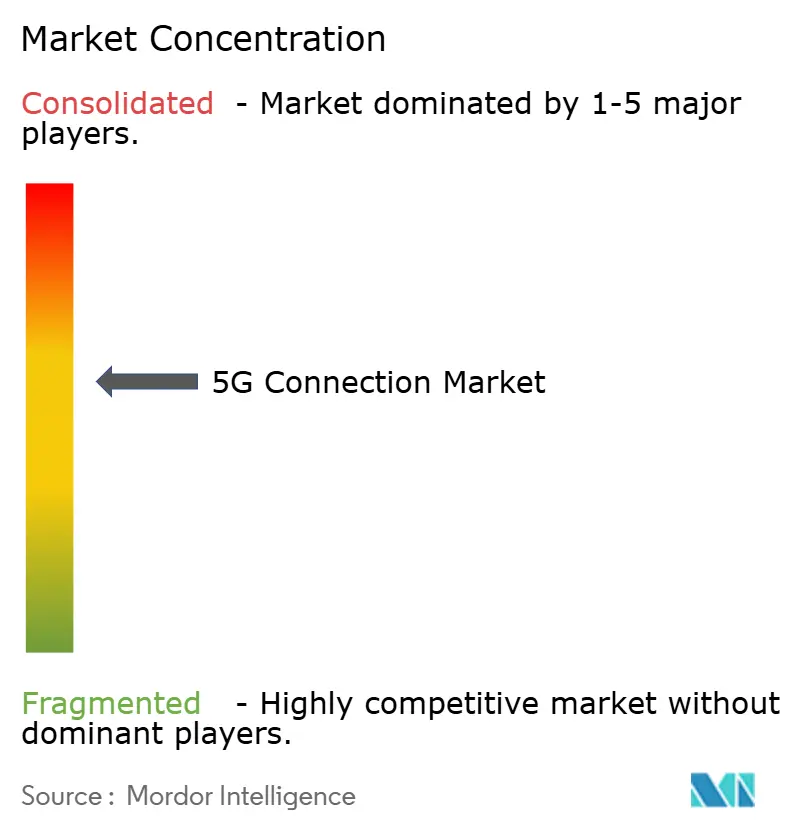

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connexions 5G par Mordor Intelligence

La taille du marché des connexions 5G était évaluée à 199,49 milliards USD en 2025 et devrait croître de 252,52 milliards USD en 2026 pour atteindre 821,95 milliards USD d'ici 2031, à un CAGR de 26,62 % durant la période de prévision (2026-2031). Les déploiements commerciaux ont progressé de l'expansion de la couverture vers la densification du réseau, permettant l'adoption rapide de capacités avancées telles que le découpage en tranches, l'informatique en périphérie et les appareils RedCap. L'Asie-Pacifique représente 52 % des abonnements mondiaux grâce aux 4,4 millions de stations de base de la Chine et au déploiement autonome à l'échelle nationale de l'Inde, tandis que l'Amérique du Nord est en tête en matière de pénétration de l'accès sans fil fixe (FWA). Les opérateurs accélèrent la transition des cœurs de réseau non autonomes (NSA) vers les cœurs autonomes (SA), car le SA débloque un potentiel de monétisation plus élevé, notamment pour les cas d'usage en entreprise et à ultra-faible latence et haute fiabilité (URLLC). Les réseaux 5G privés dans les secteurs de la fabrication, de la santé et de l'automobile se développent rapidement, et les places de marché d'API réseau promettent des sources de revenus supplémentaires à court terme. Cependant, les prix élevés du spectre en bande médiane, l'économie de la couverture rurale et les guerres de prix sur la fibre continuent de tempérer la croissance dans certaines régions.

Points clés du rapport

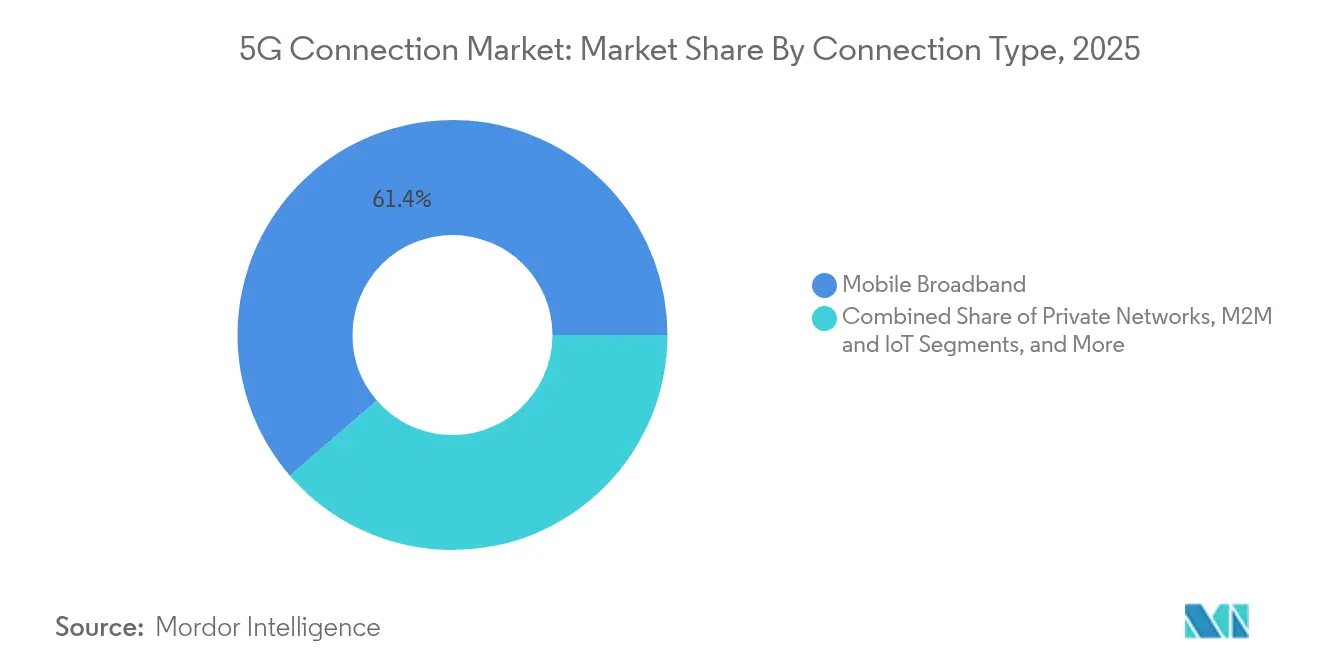

- Par type de connexion, le haut débit mobile détenait 61,35 % de la part de marché des connexions 5G en 2025, tandis que le M2M et l'IoT devraient se développer à un CAGR de 27,9 % jusqu'en 2031.

- Par utilisateur final, les applications grand public représentaient 75,32 % de la taille du marché des connexions 5G en 2025 ; le segment entreprise progresse à un CAGR de 29,6 % jusqu'en 2031.

- Par bande de spectre, la bande médiane occupait 57,42 % de part en 2025, tandis que le mmWave devrait croître à un CAGR de 30,1 %.

- Par architecture réseau, le NSA représentait une part de 68,92 % en 2025, et le SA devrait augmenter à un CAGR de 28,9 %.

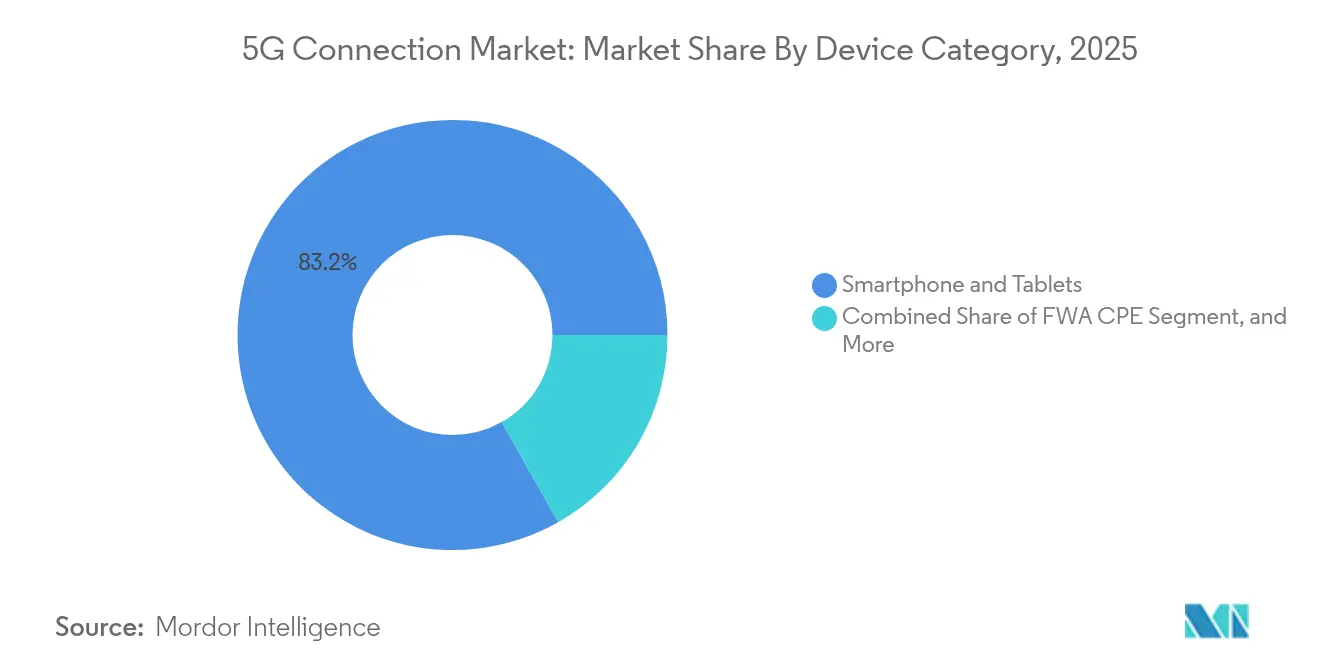

- Par catégorie d'appareil, les smartphones et tablettes captaient 83,18 % de part en 2025 ; l'équipement local client FWA progresse à un CAGR de 31,2 %.

- Par type de service, l'eMBB représentait 79,14 % de part en 2025, avec l'URLLC positionné pour un CAGR de 28,1 %.

- Par géographie, l'Asie-Pacifique était en tête avec 51,64 % de part en 2025 ; la région affiche également la perspective de CAGR la plus rapide à 29,4 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des connexions 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du trafic de données mobiles | +8.2% | Mondial ; plus fort dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'accès sans fil fixe devient courant | +6.8% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Numérisation des entreprises et adoption de l'IoT | +5.9% | Mondial, porté par la Chine, l'Allemagne, les États-Unis | Moyen terme (2-4 ans) |

| Hausse de la demande en liaison montante liée à l'IA générative | +4.7% | Amérique du Nord, Chine, marchés européens sélectionnés | Long terme (≥ 4 ans) |

| Monétisation via les écosystèmes d'API ouvertes | +3.8% | Marchés développés en premier ; déploiement mondial attendu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic de données mobiles nécessitant des réseaux à plus haute capacité

L'utilisation mensuelle de données par ligne 5G est en moyenne proche de 70 Go — quatre fois le chiffre de la 4G — alimentée par les jeux en nuage et les services de réalité étendue.[1]Ericsson, "Rapport Ericsson sur la mobilité 2025," ericsson.com Les 4,4 millions de stations de base 5G de la Chine illustrent l'échelle nécessaire pour supporter cette charge, et le spectre en bande médiane reste vital, bien qu'un seul quart des sites non chinois le déploie actuellement. À mesure que le trafic migre, les opérateurs privilégient l'agrégation de porteuses supplémentaires, les mises à niveau MIMO massif et le partage dynamique du spectre. Ces investissements soutiennent la croissance des revenus sur le marché des connexions 5G tout en renforçant l'urgence d'optimiser l'efficacité énergétique du réseau.

L'accès sans fil fixe (FWA) s'impose comme alternative grand public à l'internet fixe

Les opérateurs américains desservent collectivement 11,5 millions de lignes FWA, avec des projections de 20 millions d'ici 2028, les vitesses de téléchargement médianes dépassant 200 Mbps. Les opérateurs en Inde visent 30 millions d'abonnés FWA d'ici 2027 en exploitant les avantages de coût par rapport aux déploiements limités de la fibre. Verizon a généré 452 millions USD de revenus FWA au premier trimestre 2024, démontrant la rentabilité à court terme de ce format. Les déploiements mmWave augmentent la capacité urbaine, et les enquêtes auprès des clients montrent une préférence de 44 % pour le haut débit domestique sans fil. Collectivement, ces développements stimulent le revenu moyen par utilisateur et élargissent la base adressable du marché des connexions 5G.

La numérisation des entreprises et l'IoT accélèrent l'adoption de la 5G

Les dépenses annuelles en 5G privée devraient dépasser 5 milliards USD d'ici 2028 sous un CAGR de 41 %, à mesure que les projets de fabrication, de santé et de logistique passent du pilote à l'échelle. Plus de 1 000 déploiements en usine suivent des gains d'efficacité compris entre 15 % et 20 %, et le spectre Citizens Broadband Radio Service (CBRS) réduit les coûts d'entrée aux États-Unis. Les essais en santé à Singapour et en Suède montrent des améliorations mesurables de la précision chirurgicale et du flux de travail opérationnel, tandis que la base installée d'IoT industriel doublera d'ici 2028. Cette dynamique en entreprise élargit le marché des connexions 5G au-delà des segments grand public.

La hausse de la demande en liaison montante liée à l'IA générative stimule les premiers déploiements de 5G-SA

Les opérateurs rapportent que les charges de travail d'IA peuvent doubler les besoins en liaison montante, accélérant les mises à niveau du cœur SA pour accéder au découpage en tranches natif et aux contrôles de qualité de service. La collaboration de Verizon avec NVIDIA démontre une inférence en temps réel sur la 5G privée avec une latence inférieure à 10 ms. Les enquêtes auprès des fournisseurs de services de communication indiquent que 96 % prévoient de commercialiser des sites d'informatique en périphérie multi-accès en 2025, renforçant la demande de calcul localisé. À mesure que les dépenses en IA s'intensifient, la couverture SA est susceptible de devenir une référence concurrentielle sur le marché des connexions 5G.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et prix du spectre en bande médiane | -4.9% | Mondial ; plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Économie de la couverture rurale | -3.2% | Zones rurales mondiales, fortement dans les régions en développement | Long terme (≥ 4 ans) |

| Guerres de prix sur la fibre dans les zones urbaines denses | -2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et coûts du spectre en bande médiane

Les dépenses d'infrastructure mondiales dépasseront 600 milliards USD durant 2022-2025, et les enchères européennes engendrent des charges de financement disproportionnées qui ne laissent que 2 % des opérateurs régionaux avec des cœurs SA contre 80 % en Chine. Les opérateurs des marchés émergents reportent les enchères et explorent le partage de tours pour atténuer l'effet de levier croissant. Le partage de réseau dans les économies nordiques montre des exemples positifs, mais les pressions sur le capital freinent encore la pleine participation au marché des connexions 5G.

L'économie de la couverture rurale reste peu attractive

Les populations à faible densité génèrent des rendements négatifs selon les modèles de tours conventionnels, incitant à des stratégies de convergence satellite-terrestre telles que la participation de 100 millions USD de Verizon dans AST SpaceMobile. Les données du Royaume-Uni indiquent que 28 % des locaux ruraux manquent encore d'un service mobile suffisant malgré les programmes de subventions. À moins que le financement public ne s'élargisse ou que les solutions satellitaires ne mûrissent, l'adoption rurale sera en retard par rapport à la pénétration plus large du marché des connexions 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de connexion : les applications d'entreprise diversifient les sources de revenus

Le haut débit mobile représentait 61,35 % du marché des connexions 5G en 2025, soutenu par l'adoption des smartphones et la croissance de la consommation vidéo. Dans le même temps, les liaisons M2M et IoT se développent à un CAGR de 27,9 %, encouragées par les déploiements de réseaux 5G privés dans les usines intelligentes, les hôpitaux et les plateformes logistiques. L'orientation vers l'entreprise augmente matériellement la taille du marché des connexions 5G pour le découpage en tranches du réseau, notamment à mesure que les communications critiques et les abonnements FWA contribuent à un trafic incrémental. Les fournisseurs de matériel ont introduit des jeux de puces RedCap qui réduisent la consommation d'énergie des capteurs industriels, accélérant la viabilité des projets M2M. Les architectures natives en périphérie catalysent davantage la monétisation M2M à mesure que l'analyse en temps réel devient incontournable dans la fabrication compétitive.

La prolifération continue des terminaux IoT cellulaires devrait doubler le nombre d'appareils d'ici 2028, créant une demande incessante de modules à coût optimisé et d'outils d'intégration simplifiés. Les cas d'usage de communications critiques, de l'expansion de FirstNet aux États-Unis aux réseaux de sécurité publique à l'échelle nationale en Corée, élargissent les opportunités de différenciation des services. La diversité résultante cimente un nouvel équilibre dans lequel le trafic grand public reste important, mais le trafic d'entreprise capte la part prépondérante de la croissance future du marché des connexions 5G.

Par utilisateur final : le segment entreprise dépasse l'expansion grand public

L'usage grand public a conservé 75,32 % de la taille du marché des connexions 5G en 2025, le streaming et les jeux vidéo soutenant le trafic haut débit mobile. Néanmoins, les lignes d'entreprise afficheront un CAGR de 29,6 % jusqu'en 2031, portées par les mandats de transformation numérique dans l'automobile, la santé et l'énergie. La fabrication se distingue : plus de 1 000 projets actifs rapportent des gains de 15 à 20 % en efficacité de ligne après le passage à la 5G privée. Les hôpitaux à Singapour et en Suède montrent des temps de chirurgie réduits et de meilleurs résultats pour les patients une fois les liaisons vidéo à ultra-faible latence intégrées.

Les programmes de villes intelligentes déploient également des caméras de surveillance, des lampadaires connectés et des moniteurs environnementaux, chacun s'ajoutant à la base d'abonnés d'entreprise. Les services publics se tournent vers la 5G pour l'équilibrage du réseau électrique en temps réel, et les opérateurs pétroliers et gaziers privilégient les drones d'inspection automatisés. Ces moteurs convergents font pencher la concentration des revenus à long terme vers l'entreprise, augmentant le revenu moyen par connexion et approfondissant la fidélisation au sein du marché des connexions 5G.

Par bande de spectre : la bande médiane conserve son leadership tandis que le mmWave s'accélère

Le spectre en bande médiane a contribué à 57,42 % de la part de marché des connexions 5G en 2025 en combinant capacité et économie de couverture nationale. Le mmWave, malgré les défis de pénétration, affichera un CAGR de 30,1 % à mesure que la densification urbaine et le déploiement FWA nécessitent un débit multi-gigabit. Les opérateurs aux États-Unis, au Japon et en Australie démontrent que les nouveaux réseaux d'antennes à 360 degrés et les équipements locaux client à réseau phasé peuvent atténuer les contraintes de visibilité directe. Les bandes sous 1 GHz préservent l'économie rurale, notamment pour des opérateurs tels que T-Mobile qui a exploité la bande 600 MHz pour couvrir 98 % de la population américaine.

Les outils de partage dynamique du spectre permettent désormais aux opérateurs de basculer les canaux entre la 4G et la 5G, tirant une utilisation plus élevée d'actifs limités. Pendant ce temps, les régulateurs élaborent des cadres de bande médiane supérieure 7–15 GHz pour la 6G, signalant des voies de capacité supplémentaires. Les portefeuilles de bandes optimaux resteront mixtes, mais les déploiements mmWave incrémentiels feront croître matériellement la taille du marché des connexions 5G pour les applications à forte intensité de données telles que le divertissement en réalité augmentée/virtuelle et l'automatisation industrielle.

Par architecture réseau : la transition vers l'autonome gagne en vitesse

Les réseaux NSA dominaient avec une part de 68,92 % en 2025, car les premiers adoptants ont superposé des radios 5G sur des cœurs EPC existants. Les réseaux SA, soutenus par des cœurs natifs en nuage et l'automatisation, devraient se développer à un CAGR de 28,9 % à mesure que le découpage en tranches, l'URLLC et l'informatique en périphérie nécessitent des mises à niveau de la pile complète. Soixante et un réseaux SA commerciaux étaient en service d'ici 2025, les États-Unis et l'Inde complétant leurs empreintes nationales. L'Europe est en retard à 2 % de disponibilité SA en raison de calendriers d'enchères fragmentés et de frais de licence élevés qui ont ralenti les cycles d'investissement.

L'architecture SA débloque des classes de latence différenciées, une qualité de service déterministe et un pilotage du trafic essentiels pour les accords de niveau de service d'entreprise. Les opérateurs peuvent facturer des tarifs premium pour des tranches garantissant une latence de 5 ms ou une disponibilité de 99,999 %. Le potentiel de monétisation, associé à des coûts opérationnels rationalisés grâce à l'automatisation, cimente le SA comme fondement à long terme du marché des connexions 5G.

Par catégorie d'appareil : l'équipement local client FWA élargit la portée domestique

Les smartphones et tablettes représentaient 83,18 % des appareils connectés en 2025, reflétant les cycles de mise à niveau du marché de masse et les subventions agressives sur les terminaux. Cependant, les expéditions d'équipements locaux client FWA augmenteront à un CAGR de 31,2 % jusqu'en 2031, étendant la 5G aux foyers précédemment mal desservis par le haut débit fixe. Les modules RedCap ajoutent des points de prix intermédiaires et une consommation d'énergie réduite pour les traceurs d'actifs et les compteurs intelligents, élargissant les segments d'entreprise adressables. Les routeurs industriels et les passerelles robustifiées connaissent une demande soutenue dans les entrepôts automatisés et les sous-stations de réseau intelligent, tandis que les casques de réalité augmentée/virtuelle sont prêts à être adoptés à mesure que la 5G avancée abaisse les seuils de latence.

Les essais terrain RedCap Samsung-Hyundai mettent en évidence une longue autonomie de batterie et un débit inférieur à 100 Mbps qui satisfait les exigences des capteurs d'usine à des coûts inférieurs à ceux des modems 5G complets. Collectivement, ces innovations élargissent la diversité des facteurs de forme et renforcent la croissance portée par les appareils sur le marché des connexions 5G.

Par type de service : l'URLLC débloque l'adoption dans les applications critiques

Le trafic eMBB a capté 79,14 % de l'utilisation et des revenus en 2025, mais les abonnements URLLC grimperont à un CAGR de 28,1 % à mesure que les performances déterministes deviennent indispensables pour les véhicules autonomes, la téléchirurgie et la robotique de précision. L'URLLC démontre une latence inférieure à 1 ms et une fiabilité de 99,999 % dans les essais de téléchirurgie intercontinentale d'Ericsson. Les communications massives de type machine (mMTC) soutiennent la mise à l'échelle vers des millions de capteurs à faible coût par km², permettant des programmes de services publics intelligents et de surveillance environnementale.

Les profils de réseau sensible au temps (TSN) arrivent à maturité dans la version 18 du 3GPP, harmonisant les budgets de latence de l'Ethernet industriel câblé et de la 5G sans fil. Le découpage en tranches du réseau aligne les ressources sur chaque classe de service, élevant les opportunités de monétisation sur le marché des connexions 5G et encourageant des modèles de tarification spécifiques aux applications.

Analyse géographique

L'Asie-Pacifique représentait 51,64 % des abonnements mondiaux en 2025 et devrait croître à un CAGR de 29,4 % jusqu'en 2031, portée par les 4,4 millions de stations de base de la Chine et l'expansion rapide de l'autonome en Inde. La contribution de l'économie numérique de la Chine devrait atteindre 2 000 milliards USD d'ici 2030, reflétant l'adoption généralisée de la plateforme 5G dans la fabrication, le commerce de détail et les services. Reliance Jio en Inde exploite plus d'un million de sites cellulaires natifs en nuage, tandis que les lignes FWA attendues pourraient passer de 5 millions à 30 millions d'ici 2027. Les premiers lancements commerciaux de 5G avancée au Japon et en Corée du Sud maintiennent le leadership régional en matière d'innovation, et l'Asie du Sud-Est projette un impact de 130 milliards USD sur le PIB incrémental d'ici 2030.

L'Amérique du Nord est une arène mature mais centrée sur l'innovation où 98 % de la population dispose déjà d'une couverture 5G. Le déploiement SA national de T-Mobile et ses 6,43 millions de lignes FWA illustrent la diversification grand public et entreprise. Le partenariat satellitaire de Verizon avec AST SpaceMobile cherche à combler les lacunes rurales résiduelles, tandis que les opérateurs canadiens et mexicains intègrent des fonctionnalités de 5G avancée telles que le RedCap. L'attention se porte désormais sur la monétisation des API réseau, du calcul en périphérie et de l'orchestration de services assistée par IA, générant une densité de revenus plus élevée par site sur le marché des connexions 5G.

L'Europe affiche des progrès mitigés : l'Allemagne, le Danemark et la Finlande dépassent 95 % de couverture de la population, mais seulement 2 % des abonnements fonctionnent sur des cœurs SA. La fusion Vodafone-Three au Royaume-Uni injecte 14,86 milliards USD dans des mises à niveau réseau visant l'inclusion rurale, et les modèles de partage de spectre nordiques offrent une disponibilité plus élevée à moindre coût. Les opérateurs continentaux pressent désormais les régulateurs de rationaliser les enchères et de réduire les frais de licence pour soutenir les cycles d'investissement, cherchant à combler l'écart SA et à débloquer une plus grande valeur sur le marché des connexions 5G.

Paysage réglementaire

Les décisions relatives à la politique du spectre et aux normes sur la période 2025-2026 continuent de façonner l'économie de la couverture et de la capacité 5G, en particulier pour les bandes moyennes et les ondes millimétriques. En février 2026, la TRAI a émis des recommandations au Département des télécommunications de l'Inde concernant l'attribution de plusieurs bandes IMT, y compris les bandes 5G établies (3300 MHz et 26 GHz) et des options de bande moyenne proposées (6425-6725 MHz et 7025-7125 MHz), renforçant le lien entre la planification du spectre et le déploiement évolutif des réseaux autonomes (SA) et FWA.

Sur les marchés européens matures, les régulateurs ont également utilisé des mécanismes de renouvellement pour gérer les cycles d'investissement. Le Bundesnetzagentur allemand a prolongé les droits d'utilisation du spectre existants dans les bandes 800 MHz, 1800 MHz et 2600 MHz de cinq ans jusqu'en 2030, reportant les processus de réattribution qui auraient sinon eu lieu avant fin 2025. Pour les ondes millimétriques, Innovation, Sciences et Développement économique Canada (ISDE) a présenté en mai 2026 des règles pour une future vente aux enchères prévue pour 2027, couvrant 4,8 GHz répartis entre les bandes 26 GHz et 38 GHz. En janvier 2026, l'approbation par l'UIT-T de la Recommandation Q.5016 a fourni une architecture de signalisation normalisée pour la convergence fixe, mobile et satellite, soutenant l'attention réglementaire portée aux modèles de connectivité hybride terrestre-satellite.

Analyse de la chaîne de valeur

La chaîne de valeur des connexions 5G va du spectre et des normes aux fournisseurs de RAN et de réseau cœur, en passant par les écosystèmes d'appareils et de modules (smartphones, CPE FWA, modules IoT, passerelles), et les intégrateurs de systèmes et plateformes cloud ou edge. En aval, les opérateurs monétisent les connexions grand public et entreprise sur les architectures NSA et SA. Les déploiements des opérateurs dépendent également des sociétés de tours, des fournisseurs de fibre et de backhaul, de l'acquisition de sites et des autorisations, ainsi que de la maintenance et de l'optimisation continues, la demande des entreprises attirant des intégrateurs de réseaux privés et des partenaires applicatifs dans les secteurs de la fabrication, de la santé, de la logistique et des déploiements de villes intelligentes.

La résilience de la chaîne d'approvisionnement et les programmes de conformité peuvent affecter les cycles de remplacement et le calendrier des achats. Aux États-Unis, le programme de retrait et remplacement de la FCC dans le cadre du Secure and Trusted Communications Networks Act a mis en évidence des goulets d'étranglement d'exécution : en juin 2026, la FCC a signalé que 53 des 126 projets financés au niveau fédéral étaient achevés (42 % de la charge totale de projets). La part des participants citant des retards de la chaîne d'approvisionnement est passée à environ 35 %, contre 17 % en décembre 2025, et de nombreux opérateurs ont obtenu des prolongations de 3 à 6 mois après l'échéance du programme de mai 2026. Ces contraintes renforcent l'importance de l'approvisionnement multi-fournisseurs, d'une planification prévisible des autorisations et de la planification de la capacité pour les radios, les antennes et le backhaul, alors que les opérateurs densifient leurs réseaux et étendent les services compatibles SA.

Paysage concurrentiel

Le marché des connexions 5G est modérément concentré, avec China Mobile, Verizon et T-Mobile défendant leurs parts grâce à des déploiements denses en bande médiane et mmWave. Des fusions telles que l'accord Vodafone-Three de 20,28 milliards USD en 2025 et l'acquisition de spectre de 1 milliard USD par Verizon auprès de UScellular modifient les hiérarchies régionales. Les opérateurs utilisent de plus en plus des partenariats stratégiques : Verizon s'est associé à NVIDIA sur les services d'IA en périphérie, tandis que Deutsche Telekom pilote la production télévisée en direct via des API réseau standardisées.

La concurrence entre fournisseurs englobe Nokia, Ericsson et Huawei, ainsi que plus de 50 fournisseurs émergents servant des projets de réseau d'accès radio privé évalués à plus de 20 milliards USD. La convergence satellite-terrestre introduit de nouveaux entrants tels qu'AST SpaceMobile et SpaceX, contraignant les opérateurs de réseau mobile à diversifier leurs portefeuilles de spectre et leurs arrangements de liaison de retour. La prochaine coentreprise Aduna entre 12 opérateurs et Ericsson cherche à monétiser les API à l'échelle mondiale, créant un nouveau front de différenciation sur le marché des connexions 5G.

L'intégration de l'informatique en périphérie, la commercialisation du découpage en tranches du réseau et l'innovation en matière de couverture rurale restent des champs de bataille prioritaires. Les opérateurs qui accélèrent les déploiements SA et exposent des interfaces programmables sont les mieux positionnés pour capter les dépenses d'entreprise et maintenir un revenu moyen par utilisateur premium sur un marché des connexions 5G arrivant à maturité.

Leaders du secteur des connexions 5G

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

T-Mobile US Inc. (Sprint Corporation)

Telstra Corporation Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La monétisation dépasse la simple couverture pour aller vers une connectivité programmable et différenciée, créant un espace vierge dans les services basés sur SA tels que le slicing, les SLA d'entreprise et les applications intégrées à l'edge. Une preuve mesurable est l'expansion des offres commerciales de network slicing suivies par Ericsson, passées de 65 à 84 offres depuis novembre 2025. Parallèlement, les abonnements 5G mondiaux ont atteint 3,1 milliards (juin 2026). Cela renforce l'argument en faveur d'offres premium packagées par les opérateurs pour l'URLLC et la connectivité de campus, tandis que l'exposition d'API réseau et l'automatisation réduisent les frictions pour les développeurs et les acheteurs professionnels.

Les cœurs de réseau natifs cloud, l'Open RAN et les opérations assistées par l'IA créent également de nouvelles voies de déploiement et d'optimisation des coûts qui peuvent élargir l'adoption des connexions 5G à travers les catégories d'appareils, y compris l'IoT de classe RedCap et le FWA. En février 2026, NTT DOCOMO et NEC ont lancé le premier cœur 5G SA commercial du Japon sur Amazon Web Services utilisant une construction automatisée par IA, illustrant le passage vers des déploiements de cœur virtualisés et automatisés. Dans le segment RAN, Samsung et Rakuten Mobile ont confirmé un Open RAN à échelle de production sur un réseau 5G national au Japon (mars 2026). Les actions relatives au spectre, notamment le cadre 26/38 GHz du Canada de mai 2026 et les recommandations d'attribution de la TRAI de février 2026, soutiennent également les feuilles de route de capacité pour les déploiements FWA urbains denses et les déploiements d'entreprise.

Développements récents du secteur

- Juin 2026 : Verizon a finalisé l'achat de 1 milliard USD de licences de spectre auprès d'Array Digital Infrastructure suite à l'approbation de la FCC en mai 2026. La transaction ajoute de la profondeur de spectre pour soutenir les besoins en capacité 5G dans les zones de couverture ciblées, renforçant la capacité de Verizon à faire évoluer les connexions haut débit mobile et FWA.

- Juin 2025 : Vodafone et Three ont finalisé leur fusion de 20,28 milliards USD pour créer le plus grand opérateur du Royaume-Uni et se sont engagés à investir 14,86 milliards USD dans les mises à niveau 5G. Cette combinaison concentre le spectre et l'investissement réseau sous une seule entité, accélérant la modernisation et améliorant l'économie de la densification et des transitions vers SA.

- Mai 2024 : Verizon a fait état d'une dynamique dans son activité d'accès sans fil fixe 5G (FWA), avec des revenus FWA du T1 2024 cités à 452 millions USD dans le contexte du marché. Cette performance renforce le FWA comme un format de connexion 5G monétisable qui élargit les foyers haut débit adressables au-delà des empreintes fibre.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus liés aux connexions 5G actives, payantes et en service, chez les utilisateurs grand public et entreprise, fonctionnant sur une radio 5G basée sur les normes 3GPP (NSA ou SA) via des réseaux publics et des grilles de campus privées.

Exclusions du périmètre : les ventes d'appareils, le matériel d'infrastructure réseau et les frais de licence de spectre sont exclus de la valeur de ce marché.

Aperçu de la segmentation

- Par type de connexion

- Haut débit mobile

- Accès sans fil fixe

- M2M et IoT

- Communications critiques

- Réseaux privés

- Par utilisateur final

- Grand public

- Entreprise

- Fabrication

- Santé

- Automobile et transport

- Villes intelligentes et sécurité publique

- Énergie et services publics

- Commerce de détail et logistique

- Par bande de spectre

- Sous 1 GHz (basse bande)

- 1-6 GHz (bande médiane)

- Au-dessus de 24 GHz (mmWave / haute bande)

- Par architecture réseau

- Non autonome (NSA)

- Autonome (SA)

- Par catégorie d'appareil

- Smartphones et tablettes

- Équipement local client FWA

- Modules et passerelles IoT

- Appareils portables et de réalité augmentée/virtuelle

- Routeurs industriels et modules robustifiés

- Par type de service

- Haut débit mobile amélioré (eMBB)

- Communications massives de type machine (mMTC)

- Communications ultra-fiables à faible latence (URLLC)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement de la base factuelle des connexions, de la couverture et de la direction du trafic, car ces signaux indiquent où les lignes 5G payantes peuvent réalistement se développer. Nous examinons des sources publiques telles que les statistiques de l'UIT, les publications de la GSMA, les indicateurs télécoms de l'OCDE, les séries macroéconomiques de la Banque mondiale, et les tableaux de bord des régulateurs télécoms nationaux (par exemple, les attributions de spectre et les obligations de couverture).

Pour transformer ces signaux en un modèle de marché utilisable, nous nous appuyons également sur les rapports annuels des opérateurs, les présentations de résultats et les notes aux investisseurs pour suivre les évolutions du mix d'abonnés et la stratégie tarifaire, suivis par des sites de presse et d'associations réputés pour les calendriers de déploiement. Lorsque les rapports publics sont inégaux entre les pays, nous utilisons des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets télécoms, et des sources d'actualités et financières sélectionnées pour recouper les divulgations et le calendrier. Cette liste n'est pas exhaustive, et d'autres sources publiques et payantes ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce qui est considéré comme une connexion facturable, comment les réseaux privés d'entreprise sont monétisés, et comment la migration de NSA vers SA se traduit dans le nombre de lignes actives. Nous nous sommes entretenus avec des opérateurs de réseaux mobiles, des équipes de connectivité d'entreprise, des intégrateurs de systèmes et des spécialistes de l'écosystème télécom en APAC, EMEA et sur le continent américain, afin de pouvoir valider de manière pratique les hypothèses sur le rythme d'adoption et l'évolution des prix.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | CXOs : 15 % | APAC : 45 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Acteurs plus petits : 15 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en reconstituant le bassin de demande à l'aide de la progression des abonnements et de la couverture 5G par pays, puis en appliquant des hypothèses de monétisation reflétant ce qu'une ligne 5G active génère sur ce marché. Nous utilisons une approche descendante en partant des abonnements mobiles déclarés et des taux d'adoption de la 5G, puis en les rapportant aux connexions 5G actives chez les utilisateurs grand public et entreprise.

Les principales données d'entrée comprennent le nombre d'abonnés 5G actifs, les indicateurs de population et de préparation aux smartphones, la couverture 5G et les calendriers de déploiement, les tendances de répartition NSA versus SA, l'adoption des réseaux privés d'entreprise, et la progression de l'ARPU ou des revenus de connexion par région. Lorsqu'une série de données est manquante, nous utilisons des proxys de manière contrôlée, par exemple en prenant les courbes d'adoption de marchés voisins et en les ajustant pour le niveau de revenu et le stade de déploiement du réseau, puis en revérifiant via des entretiens.

Pour les prévisions, nous utilisons principalement une analyse de scénarios appuyée par un petit ensemble de facteurs mentionnés à plusieurs reprises par les personnes interrogées, tels que le rythme de déploiement, la normalisation des prix et le calendrier d'adoption par les entreprises. Les résultats sont corroborés par des approximations ascendantes sélectives, incluant des divulgations d'opérateurs échantillonnées sur les ajouts nets 5G et des prix de vente moyens échantillonnés multipliés par le nombre de connexions, ce qui nous aide à ajuster les totaux sans prétendre à une consolidation complète des fournisseurs.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de vérifications multiples afin que les chiffres restent cohérents avec les signaux réels du secteur des télécommunications. Nous comparons les connexions et revenus modélisés à des indicateurs indépendants tels que les jalons d'abonnés 5G déclarés, les cartes de couverture et les tendances de revenus de service des opérateurs, puis nous examinons tout écart marqué avant la validation finale.

Une deuxième relecture garantit que les hypothèses sont appliquées de manière cohérente entre les régions, y compris le calendrier de conversion des devises et le traitement des connexions d'entreprise. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, notamment des mises à disposition majeures de spectre ou des changements dans les plans de déploiement. Avant la livraison, une relecture finale par un analyste est effectuée afin que les clients reçoivent la vue la plus actuelle, qui peut être retracée jusqu'à des étapes spécifiques.

Taille du marché des connexions 5G de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les connexions 5G peuvent sembler très éloignées les unes des autres car chaque étude fixe sa propre limite quant à ce qui compte comme une connexion et aux revenus qui lui sont attachés. Les différences résultent également de l'année utilisée comme point de départ, du calendrier de conversion des devises, et du fait que l'estimation soit construite à partir de signaux d'adoption ou de bassins de dépenses télécoms plus larges.

En suivant les lignes 5G payantes actives, en vérifiant les répartitions NSA versus SA, et en actualisant les hypothèses d'ARPU avec les divulgations des opérateurs régionaux, Mordor Intelligence maintient la valeur liée à la monétisation au niveau de la connexion plutôt que de mélanger des éléments adjacents tels que les revenus des appareils ou les dépenses de déploiement de réseau. Dans certaines estimations publiques, les réseaux 5G privés et les travaux de déploiement associés sont traités comme un marché total agrégé, tandis que d'autres utilisent des courbes d'adoption agressives qui ne sont pas recoupées avec la préparation de la couverture et les jalons d'abonnés déclarés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 252,52 milliards USD (2026) | |

| Cabinet de conseil mondial A | 312,47 milliards USD (2024) | Utilise un cadre plus large qui semble mélanger la valeur de la connexion avec les dépenses adjacentes de l'écosystème 5G, et ancre le modèle sur une année de référence différente, ce qui décale la courbe et amplifie les écarts de comparabilité. |

| Portail sectoriel B | 120,00 milliards USD (2024) | Applique probablement un bassin de revenus plus restreint ou défini différemment, et la trajectoire de croissance très élevée suggère que les hypothèses ne sont pas systématiquement contraintes par le calendrier de déploiement de la couverture et une monétisation réaliste par ligne active. |

Pris ensemble, l'écart tient principalement à ce qui est inclus dans le bassin de revenus et à la manière dont l'adoption et les prix sont projetés à partir de l'année de référence. Notre approche reste reproductible car elle part de nombres de connexions mesurables et d'hypothèses de monétisation pratiques, puis les recoupe avec les signaux des opérateurs et les retours d'entretiens avant de finaliser les totaux.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des connexions 5G ?

Le chiffre d'affaires s'élève à 252,52 milliards USD en 2026 avec une perspective de CAGR de 26,62 % jusqu'en 2031.

Quelle région est en tête du marché des connexions 5G ?

L'Asie-Pacifique détient 51,64 % des abonnements mondiaux grâce aux déploiements étendus en Chine et en Inde.

Pourquoi les réseaux autonomes (SA) sont-ils importants ?

Les cœurs SA permettent le découpage en tranches, l'ultra-faible latence et l'intégration de l'informatique en périphérie qui débloquent des revenus d'entreprise plus élevés.

À quelle vitesse l'accès sans fil fixe se développe-t-il ?

Les lignes FWA aux États-Unis ont atteint 11,5 millions en 2024 et pourraient dépasser 20 millions d'ici 2028, les vitesses médianes dépassant 200 Mbps ; l'Amérique du Nord représente la plus grande part de marché dans le marché des connexions 5G.

Quel est le principal obstacle à la couverture 5G rurale ?

La faible densité de population compromet l'économie des tours, incitant les opérateurs à explorer la convergence satellite-terrestre pour une portée rentable.

Quelle est l'ampleur du potentiel de revenus des API réseau ?

Les estimations du secteur situent la monétisation des API réseau entre 10 milliards USD et 30 milliards USD à mesure que les interfaces standardisées atteignent les développeurs.

Dernière mise à jour de la page le: