Taille et part du marché européen de l'emballage pour la confiserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

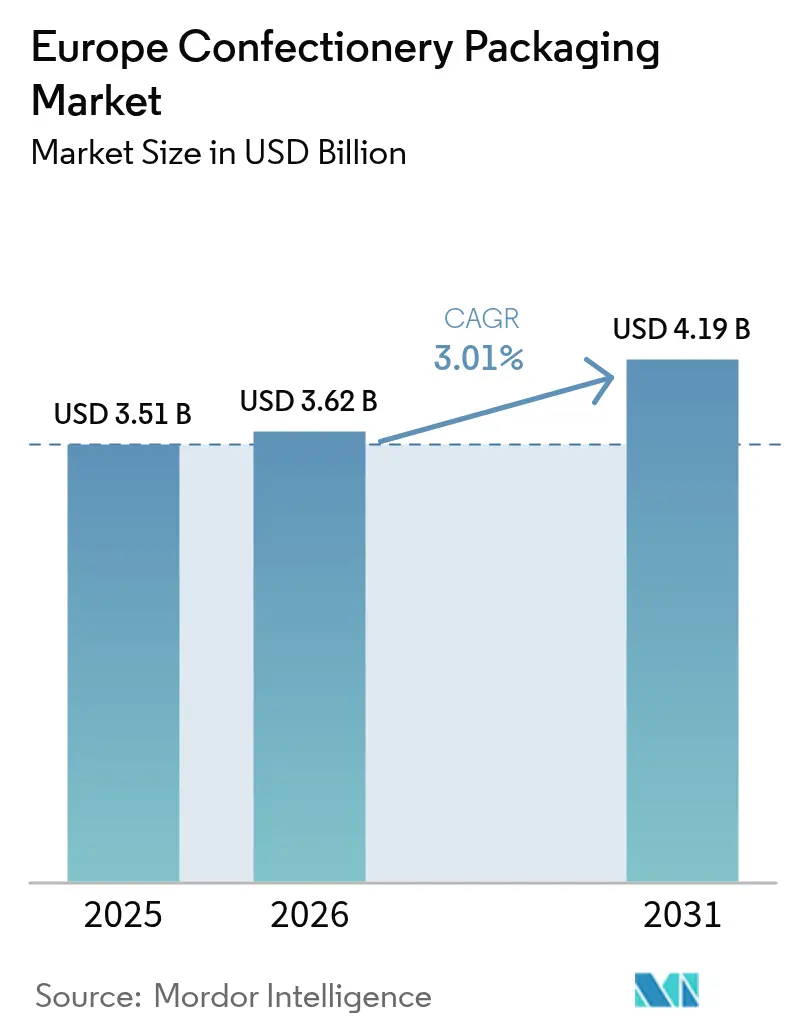

| Taille du marché de l'année de base (2025) | 3.51 Milliards de dollars |

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 4.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.01% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'emballage pour la confiserie par Mordor Intelligence

La taille du marché européen de l'emballage pour la confiserie en 2026 est estimée à 3,62 milliards USD, en progression par rapport à la valeur de 2025 de 3,51 milliards USD, avec des projections pour 2031 atteignant 4,19 milliards USD, soit une croissance à un CAGR de 3,01 % sur la période 2026-2031. La demande s'élargit sous l'effet de la premiumisation qui stimule le lancement de formats de petite taille, tandis que la législation sur la durabilité accélère le pivot vers des solutions mono-matériaux recyclables correspondant aux performances barrières classiques. Les propriétaires de marques repensent les emballages secondaires prêts à la vente pour réduire les coûts de main-d'œuvre en magasin et investissent dans des multipacks optimisés pour le commerce électronique capables de résister à des environnements de distribution plus exigeants. Des jalons réglementaires tels que le règlement européen sur les emballages et les déchets d'emballages (PPWR) et le futur Passeport numérique des produits reconfigurent les choix de matériaux, les exigences en matière de données et les priorités d'investissement. Enfin, les pics persistants des prix du cacao, qui ont dépassé 12 000 USD/tonne en 2024, amplifient le besoin de formats à portions contrôlées permettant de protéger les marges grâce à l'optimisation de la durée de conservation.

Principaux enseignements du rapport

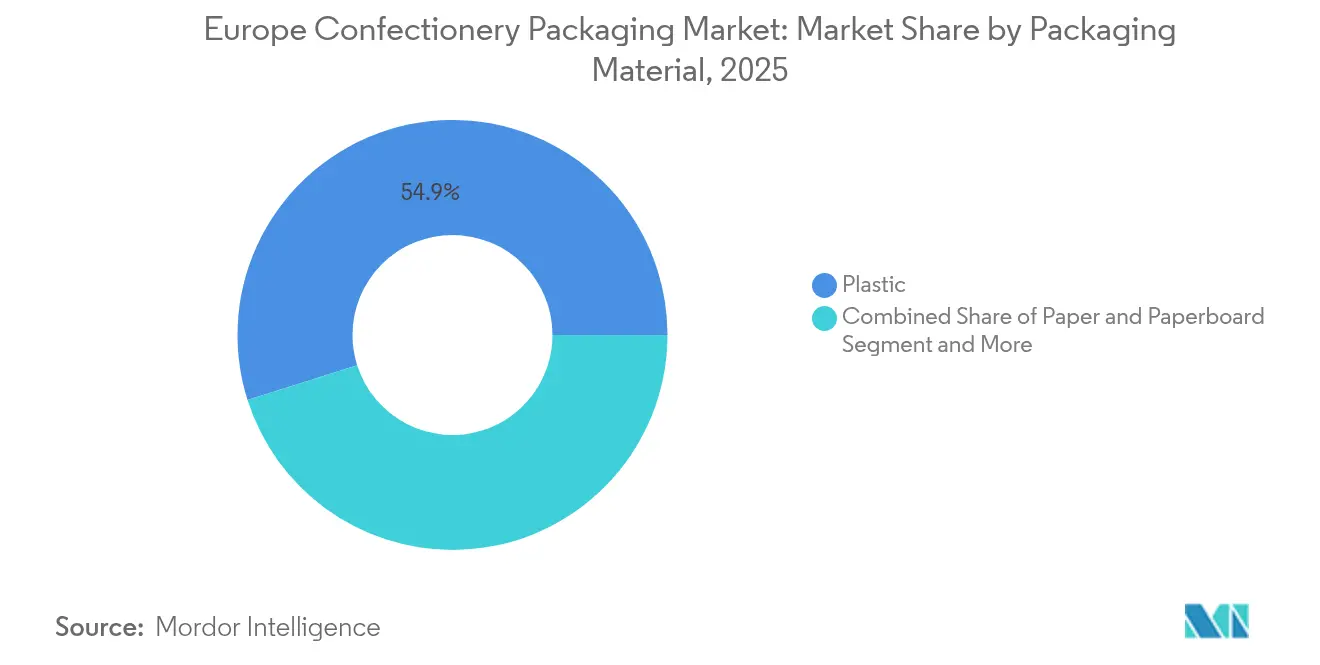

- Par matériau d'emballage, le plastique a maintenu 54,88 % de la part du marché européen de l'emballage pour la confiserie en 2025, tandis que les bioplastiques et les films compostables devraient afficher le CAGR le plus rapide de 6,02 % jusqu'en 2031.

- Par format d'emballage, les solutions flexibles ont dominé avec 54,31 % de la part du marché européen de l'emballage pour la confiserie en 2025 ; ce segment devrait progresser à un CAGR de 4,28 % jusqu'en 2031.

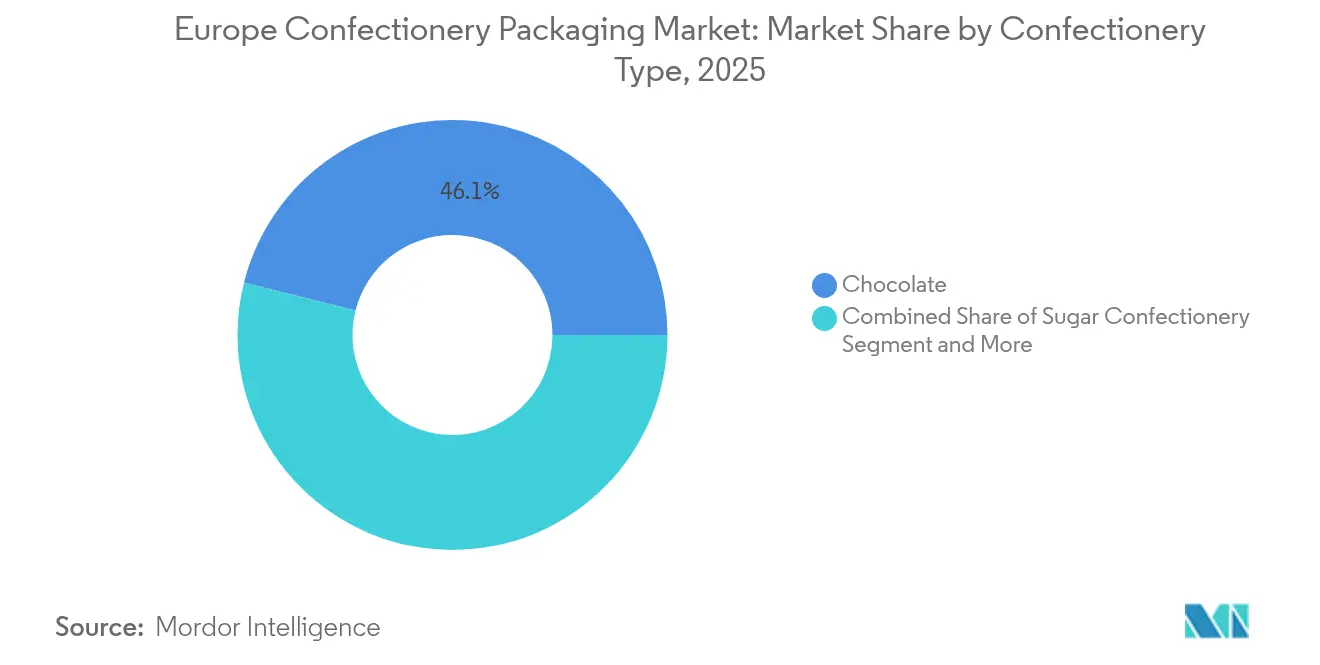

- Par type de confiserie, le chocolat a représenté 46,07 % de la taille du marché européen de l'emballage pour la confiserie en 2025, tandis que la confiserie sucrée devrait se développer à un CAGR de 6,86 % durant la période 2026-2031.

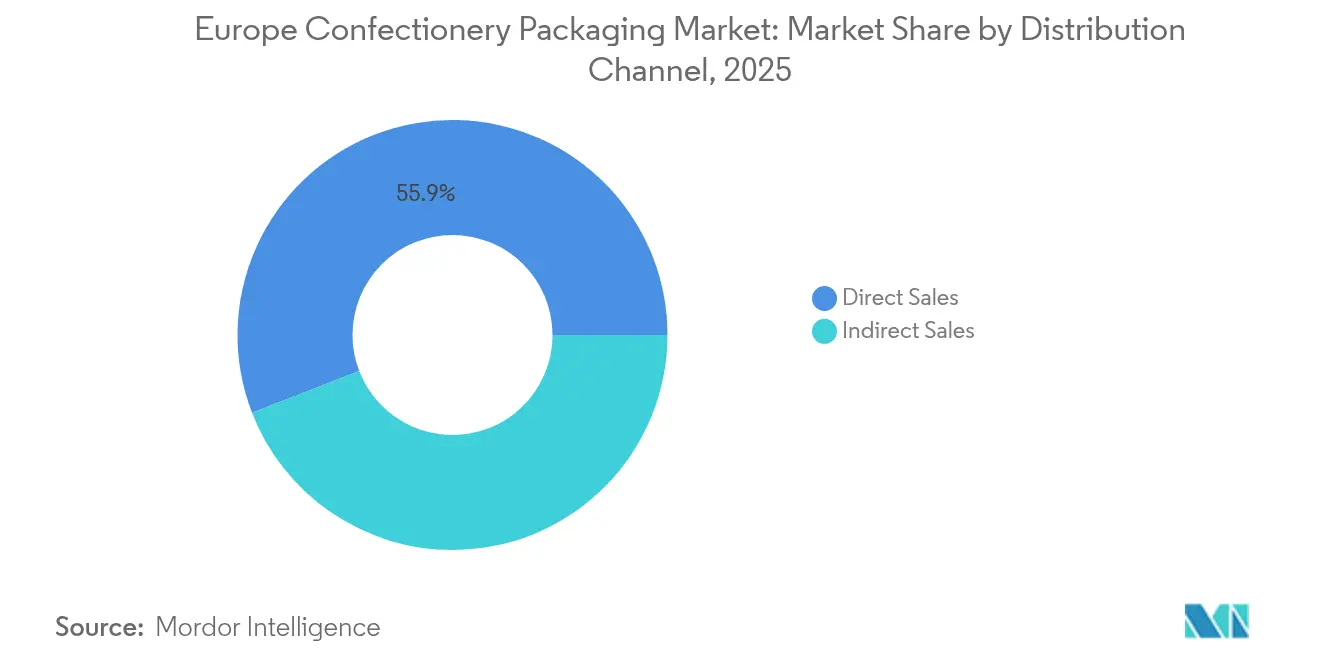

- Par canal de distribution, les ventes directes ont capté 55,88 % de la part du marché européen de l'emballage pour la confiserie en 2025, mais les canaux indirects devraient progresser à un CAGR de 4,57 % portés par l'élan du commerce électronique.

- Par pays, l'Allemagne a représenté 22,23 % des revenus en 2025, mais l'Espagne devrait afficher le CAGR le plus élevé de 7,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'emballage pour la confiserie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lancements de formats de petite taille portés par la premiumisation | +0.8% | Europe occidentale, avec une adoption précoce en Allemagne et en France | Moyen terme (2-4 ans) |

| Passage aux flexibles mono-matériaux recyclables porté par la durabilité | +0.9% | À l'échelle de l'UE, le plus prononcé dans les pays nordiques et aux Pays-Bas | Long terme (≥ 4 ans) |

| Emballages secondaires prêts à la vente réduisant les coûts de main-d'œuvre en magasin | +0.5% | Royaume-Uni, Allemagne, France avec la consolidation de la grande distribution | Court terme (≤ 2 ans) |

| Multipacks de confiserie optimisés pour le commerce électronique | +0.7% | Europe occidentale, en expansion vers l'Europe orientale | Moyen terme (2-4 ans) |

| Films barrières en biopolymère atteignant la parité de coût commerciale | +0.6% | Allemagne, Pays-Bas, Scandinavie | Long terme (≥ 4 ans) |

| Codage d'emballages intelligents pour la conformité au Passeport numérique des produits de l'UE | +0.4% | Mise en œuvre à l'échelle de l'UE d'ici 2027 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lancements de formats de petite taille portés par la premiumisation

La volonté des consommateurs de monter en gamme pour des produits artisanaux pousse les propriétaires de marques à développer des emballages sophistiqués en petit format qui justifient des prix unitaires plus élevés tout en limitant l'apport calorique. Mondelez et Saica ont lancé un multipack à base de papier qui renforce les codes premium et s'aligne sur les objectifs de recyclabilité. Les fabricants de chocolat ont besoin de structures à haute barrière pour protéger les arômes dans des volumes réduits, ce qui a conduit Amcor à déployer son AmFiber Performance Paper pour les segments à haute valeur ajoutée.[1]Amcor, "Emballage papier AmFiber Performance," amcor.com Les lignes de dosage de précision et les unités de scellage avancées prennent désormais en charge des séries de petits lots économiquement viables, donnant aux fournisseurs d'équipements flexibles un avantage concurrentiel. Les détaillants bénéficient d'emballages à portions contrôlées adaptés aux présentoirs en tête de gondole, et les consommateurs obtiennent une meilleure lisibilité des informations caloriques, ce qui souligne la large pertinence de ce moteur sur l'ensemble du marché européen de l'emballage pour la confiserie.

Passage aux flexibles mono-matériaux recyclables porté par la durabilité

Les mandats de fin de vie inscrits dans le PPWR et les préférences écologiques des consommateurs orientent les marques vers des films mono-matériaux qui abandonnent les complexes laminés tout en atteignant les objectifs en matière d'oxygène et d'humidité. La gamme AmPrima d'Amcor a obtenu un score de recyclabilité de 92 % tout en préservant les niveaux de barrière critiques lors d'un récent déploiement chez Lorenz Snacks.[2]Packaging Europe Staff, "Amcor et Lorenz Snacks collaborent sur un emballage de snack 'prêt au recyclage'," packagingeurope.com Les engagements d'entreprise tels que l'objectif de Cadbury d'intégrer 80 % de contenu recyclé dans ses tablettes de partage illustrent la tendance qui ancre la demande à long terme pour les polymères circulaires. Les marques qui maîtrisent la conception mono-matériau bénéficient d'un avantage marketing et d'une longueur d'avance réglementaire, tandis que les retardataires sont confrontés à des coûts de conformité plus élevés et risquent d'être déréférencés. Ce changement représente donc le levier de croissance le plus puissant du marché européen de l'emballage pour la confiserie.

Emballages secondaires prêts à la vente réduisant les coûts de main-d'œuvre en magasin

La consolidation de la grande distribution accroît la pression sur l'efficacité en magasin, rendant les solutions prêtes à la vente qui évitent le déconditionnement en arrière-boutique attrayantes pour les épiciers. Les plateaux conçus à cet effet facilitent le réassortiment, réduisent considérablement le temps de main-d'œuvre et améliorent la mise en valeur des produits. Les fournisseurs d'emballages intègrent des perforations et des fenêtres d'exposition dans des suremballages en carton ondulé ou en plastique rigide sans compromettre la protection au transport. L'adoption a débuté au Royaume-Uni et en Allemagne et s'étend désormais à la France à mesure que les détaillants standardisent les formats de magasin. Les fabricants bénéficient d'une mise en rayon plus rapide, ce qui limite les ruptures de stock et maintient la rotation, soutenant ainsi une adoption régulière sur l'ensemble du marché européen de l'emballage pour la confiserie.

Multipacks de confiserie optimisés pour le commerce électronique

Les dépenses en confiserie en ligne ont atteint 4,7 % de la vente au détail alimentaire allemande en 2025, accélérant les priorités de conception qui favorisent la résistance à l'écrasement et la stabilité thermique par rapport à l'attrait traditionnel en rayon. Les programmes d'abonnement amplifient la demande d'emballages extérieurs robustes et de flux d'emballages intérieurs de taille adaptée qui réduisent les frais d'expédition liés aux dimensions. Les marques expérimentent les codes QR pour la confirmation de livraison et les alertes de fraîcheur, ajoutant des couches de traçabilité en anticipation du Passeport numérique des produits. Les fournisseurs qui associent l'ingénierie protectrice à des mono-matériaux légers sont bien positionnés pour accroître leur part dans le marché européen de l'emballage pour la confiserie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions imminentes des PFAS et du BPA augmentant les coûts de conversion | -0.7% | À l'échelle de l'UE, affectant particulièrement les applications au contact alimentaire | Court terme (≤ 2 ans) |

| Objectif de recyclabilité de 95 % proposé par le PPWR de l'UE d'ici 2030 | -0.5% | Mise en œuvre à l'échelle de l'UE avec une application nationale variable | Moyen terme (2-4 ans) |

| Hausse des tarifs de fret pénalisant l'économie des contenants en verre | -0.3% | Europe occidentale, affectant particulièrement les segments premium | Court terme (≤ 2 ans) |

| Réglementations sur la réduction du sucre freinant les volumes de cadeaux saisonniers | -0.4% | À l'échelle de l'UE, avec une mise en œuvre plus stricte dans les pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions imminentes des PFAS et du BPA augmentant les coûts de conversion

L'interdiction des PFAS dans les matériaux au contact alimentaire en 2026 plafonne les composés individuels à 25 ppb, contraignant les transformateurs à reformuler les barrières et les adhésifs. Les grands groupes anticipent entre 50 et 100 millions EUR (58,55 à 117,09 millions USD) de dépenses de conversion pour la modernisation des lignes et les tests de vérification.[3]Food Packaging Forum, "Le Conseil européen adopte les dispositions finales du PPWR," foodpackagingforum.org Les petites entreprises supportent des charges proportionnellement plus lourdes et pourraient se retirer des niches à haute barrière, resserrant l'offre à court terme. Les fournisseurs disposant de portefeuilles certifiés sans PFAS obtiennent des prix premium et gagnent des parts dans le marché européen de l'emballage pour la confiserie.

Objectif de recyclabilité de 95 % proposé par le PPWR de l'UE d'ici 2030

Le seuil de 95 % oblige les propriétaires de marques à reconcevoir les emballages chocolat multicouches qui reposent actuellement sur l'aluminium ou l'EVOH pour leurs performances en termes de durée de conservation. Les coûts de développement pourraient dépasser 200 millions EUR (234,19 millions USD) pour de larges portefeuilles. L'application nationale variable complique la planification, et les goulets d'étranglement de certification risquent de retarder les lancements. Les entreprises qui maîtrisent déjà la science des mono-matériaux devanceront leurs concurrents sur l'ensemble du marché européen de l'emballage pour la confiserie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau d'emballage : les bioplastiques stimulent l'innovation malgré la domination du plastique

Le plastique a maintenu une part de 54,88 % dans le marché européen de l'emballage pour la confiserie en 2025 grâce à des propriétés barrières bien maîtrisées et à des avantages en termes de coût. Pourtant, les bioplastiques et les films compostables progressent plus rapidement à un CAGR de 6,02 %, représentant la poche de croissance la plus dynamique à mesure que la réglementation et les signaux écologiques se renforcent. Les gobelets et bacs rigides en PET restent pertinents pour le contrôle des portions, tandis que les films flexibles en BOPP et PE constituent l'ancrage des flux d'emballage multipack. L'émergence de films barrières mono-matériaux soutient la conformité en matière de recyclabilité sans compromettre la durée de conservation, orientant les achats vers les fournisseurs qui maîtrisent l'extrusion sophistiquée. La taille du marché européen de l'emballage pour la confiserie pour les formats en bioplastique est en voie de s'élargir rapidement à mesure que les prix du PLA convergent avec ceux des polymères fossiles.

La reprise du PLA prévue par Corbion, ainsi que les premiers lancements commerciaux, indiquent que la parité des coûts est atteignable avant 2028. Les restrictions sur les PFAS intensifient la R&D sur les barrières sans fluor tirant parti de l'EVOH et des biorevêtements. Les acteurs du carton améliorent les papiers à enduction par dispersion pour les emballages résistants aux graisses, bien que les limites de performance confinent encore leur usage aux confiseries à faible teneur en humidité. Les boîtes métalliques persistent dans les cadeaux souvenir en raison de leur valeur patrimoniale perçue, malgré l'inflation du fret. Collectivement, ces évolutions confirment que le choix des matériaux est désormais guidé par les indicateurs de recyclabilité plutôt que par les références de coût traditionnelles sur l'ensemble du marché européen de l'emballage pour la confiserie.

Par format d'emballage : les solutions flexibles s'adaptent aux exigences de durabilité

Les emballages flexibles ont représenté 54,31 % des revenus en 2025 et affichent toujours un CAGR solide de 4,28 % jusqu'en 2031, reflétant un rendement matière et une efficacité logistique inégalés. Les flux d'emballage, les pochettes et les emballages torsadés obtiennent des résultats favorables dans le cadre des régimes de Responsabilité élargie des producteurs, réduisant les éco-contributions par unité. Les formats rigides défendent les niches premium où l'impact en rayon et la protection justifient des matériaux plus lourds. La taille du marché européen de l'emballage pour la confiserie pour les solutions flexibles mono-matériaux est appelée à s'élargir à mesure que les améliorations des performances barrières s'alignent sur les objectifs de recyclabilité à 95 %.

La structure flexible recyclable à 92 % d'Amcor pour les snacks démontre une parité fonctionnelle avec les laminés traditionnels. La convergence de l'impression numérique permet des graphismes saisonniers ou portés par des influenceurs sans longues mises en route, adaptés aux campagnes sur les réseaux sociaux. Les capteurs intelligents intégrés dans les films flexibles fournissent des alertes en cas d'excursion thermique, renforçant les propositions de valeur du commerce électronique. En conséquence, les transformateurs qui allient films légers et fonctionnalités intelligentes sont les mieux positionnés pour capter des parts incrémentales dans le marché européen de l'emballage pour la confiserie.

Par type de confiserie : la confiserie sucrée s'accélère au milieu des tendances santé

Le chocolat a conservé 46,07 % de la part de catégorie en 2025, mais son emballage subit la pression de la flambée des coûts du cacao qui pousse les fabricants à optimiser le grammage. Les emballages à portions contrôlées dotés de couches à haute barrière allongent la durée de conservation, atténuant le rétrécissement lié aux pics de chaleur. Parallèlement, la confiserie sucrée enregistre un CAGR de 6,86 % jusqu'en 2031, les marques intégrant des ingrédients fonctionnels et réduisant la teneur en sucre, élargissant les occasions de consommation quotidienne acceptables. La part du marché européen de l'emballage pour la confiserie s'oriente marginalement vers la confiserie sucrée à mesure que des nouveautés virales telles que les bonbons lyophilisés débloquent 2,2 milliards EUR (2,58 milliards USD) de valeur incrémentale.

Le chewing-gum reste une niche stable nécessitant des emballages blister à barrière contre l'oxygène, tandis que la confiserie médicamenteuse utilise des fermetures résistantes aux enfants dans le cadre de réglementations parapharmaceutiques de plus en plus strictes. Les assortiments saisonniers sont modestement en recul sous l'effet des politiques de réduction du sucre, mais les coffrets cadeaux premium perdurent dans les segments à revenus élevés. Les codes intelligents permettant de vérifier la provenance des ingrédients et les données allergènes commencent à apparaître sur les confiseries gommeuses sans sucre, illustrant la convergence des tendances santé et des mandats numériques au sein du marché européen de l'emballage pour la confiserie.

Par canal de distribution : les ventes indirectes gagnent de l'élan grâce au commerce électronique

Les flux directs fabricant-détaillant ont représenté 55,88 % des parts en 2025, mais les modèles indirects incluant les places de marché, les services d'abonnement et les prestataires de logistique spécialisés affichent un CAGR plus soutenu de 4,57 % jusqu'en 2031. Les paniers en ligne mélangent plusieurs marques, nécessitant des emballages secondaires protecteurs capables de résister aux réseaux de livraison de colis. La taille du marché européen de l'emballage pour la confiserie liée aux colis du commerce électronique augmente de pair avec les innovations en matière de click-and-collect et de livraison du dernier kilomètre.

La pénétration de l'alimentation en ligne en Allemagne a atteint 4,7 % en 2025, et des gains à deux chiffres similaires sont signalés aux Pays-Bas et en Pologne. Les emballages mettent désormais l'accent sur la résistance à l'écrasement des arêtes et sur les doublures isolantes pour la livraison estivale. Les codes QR sur les cartons extérieurs permettent un suivi en temps réel, améliorant le taux de succès des livraisons à la première tentative. Ces améliorations fonctionnelles confirment que la croissance des canaux indirects remodèle les critères de performance au sein du marché européen de l'emballage pour la confiserie.

Analyse géographique

Le leadership de l'Allemagne dans le marché européen de l'emballage pour la confiserie repose sur la profondeur de l'automatisation et l'adoption précoce des mono-matériaux recyclables. Le segment alimentaire a enregistré une croissance des ventes de 2,1 % en 2024 et est en bonne voie pour élargir la pénétration du commerce électronique au-delà de 5 % d'ici 2026, créant un solide pipeline pour les emballages adaptés au commerce en ligne. Les transformateurs investissent dans des systèmes de vision par intelligence artificielle qui réduisent les déchets et certifient l'intégrité des barrières, garantissant la conformité avec le futur Passeport numérique des produits. Le soutien politique de l'Allemagne en faveur des plastiques circulaires accélère la disponibilité des matières premières post-consommation, renforçant la résilience de l'approvisionnement national.

L'Espagne offre le vecteur d'expansion le plus marqué, les producteurs de confiserie ajoutant des capacités près des ports méditerranéens pour répondre à la demande de l'UE et de l'Afrique du Nord. Les prix de l'énergie plus bas et les incitations gouvernementales attirent des installations de lignes qui privilégient les films en biopolymère et les capacités d'impression intelligente. Les lignes d'emballage intègrent des conditionneuses modulaires suffisamment flexibles pour passer des barres de chocolat aux confiseries sucrées, optimisant l'utilisation des actifs. Le marché européen de l'emballage pour la confiserie en bénéficie à mesure que les transformateurs espagnols augmentent les volumes qui réduisent les coûts unitaires des substrats durables.

La France, le Royaume-Uni, l'Italie, les Pays-Bas et l'Europe centrale et orientale complètent le tableau régional. Les marques de prestige françaises exigent des boîtes rigides haut de gamme avec des doublures certifiées éco-responsables, et la culture du cadeau de luxe du pays soutient des prix de vente moyens premium. Les transformateurs britanniques font face aux contraintes bureaucratiques liées aux règles d'origine, mais se relèvent en se spécialisant dans des séries personnalisées à délai rapide pour les marques en vente directe aux consommateurs. Les transformateurs italiens allient esthétique de conception et biobarrières fonctionnelles, tandis que les entreprises néerlandaises s'appuient sur des centres de recyclage portuaires pour sécuriser le rPET et le rPP destinés aux approvisionnements en boucle fermée. L'Europe centrale et orientale reçoit des investissements de groupes multinationaux tels que Valeo Foods, qui a récemment acquis le fabricant slovaque de biscuits I.D.C. pour 200 millions EUR (234,19 millions USD) afin d'approfondir sa présence régionale. Ces forces diversifiées soutiennent la croissance à l'échelle du continent dans le marché européen de l'emballage pour la confiserie.

Paysage concurrentiel

Le marché européen de l'emballage pour la confiserie présente une fragmentation modérée : les grands groupes mondiaux détiennent des parts significatives, mais des spécialistes de niche prospèrent grâce à une innovation agile. Amcor, Mondi et Huhtamaki poursuivent l'intégration verticale, exploitant des usines de polymères, des lignes de transformation et des centres de recyclage qui garantissent la sécurité de l'approvisionnement. La fusion annoncée en actions entre Amcor et Berry Global formera un leader de l'emballage de 24 milliards USD d'une envergure sans précédent dans les flexibles et la santé, signalant une nouvelle vague de consolidation.

Les priorités stratégiques couvrent les matériaux circulaires, l'impression intelligente et les systèmes de contrôle qualité basés sur l'intelligence artificielle. Smurfit WestRock a déclaré un chiffre d'affaires net au premier trimestre 2025 de 7,66 milliards USD et vise 400 millions USD de synergies, illustrant l'effet de levier sur l'EBITDA issu de l'optimisation du réseau. Crown Holdings a dépassé les prévisions de résultats du premier trimestre grâce à une demande robuste de canettes pour boissons en Europe, montrant que l'emballage métallique conserve une niche spécialisée résiliente. Les dépôts de brevets de Lactips pour des films hydrosolubles comestibles illustrent le potentiel de rupture des nouvelles sciences des matériaux.

Les innovateurs émergents taillent des parts dans les barrières en biopolymère et l'impression d'étiquettes intelligentes. ALPLA vise 700 000 tonnes de production de recyclage d'ici 2030, en misant sur les boucles de rPET intégrées. Constantia Flexibles présente des emballages compostables répondant aux exigences en oxygène pour la confiserie lors du salon FACHPACK 2024. Le capital-investissement favorise les consolidations telles que l'acquisition de Clifton Packaging par Carton Pack, élargissant l'empreinte flexible au Royaume-Uni. Dans l'ensemble, l'intensité concurrentielle s'ancre dans la puissance de R&D, l'accès aux recyclats et la capacité numérique.

Leaders du secteur européen de l'emballage pour la confiserie

Amcor Plc

Mondi Group

Huhtamaki Oyj

Smurfit Westrock

Crown Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'acquisition de Kellanova par Mars pour 36 milliards USD fait l'objet d'une enquête antitrust approfondie de l'UE susceptible de remodeler les schémas d'approvisionnement en confiserie.

- Mai 2025 : Smurfit WestRock publie un chiffre d'affaires de 7,66 milliards USD au premier trimestre 2025 et un EBITDA ajusté de 1,25 milliard USD, la capture des synergies progressant.

- Février 2025 : Mondelez fait passer les tablettes de partage Cadbury à 80 % de plastique recyclé via un partenariat avec Amcor, couvrant 300 millions d'emballages au Royaume-Uni et en Irlande.

- Février 2025 : Le règlement européen sur les emballages et les déchets d'emballages entre en vigueur, fixant des critères de recyclabilité et des seuils PFAS applicables à partir d'août 2026.

Portée du rapport sur le marché européen de l'emballage pour la confiserie

L'étude suit la demande de produits d'emballage final utilisés pour la vente de produits de confiserie en Europe. En tant que l'un des marchés majeurs dans le monde, la région est à l'avant-garde de l'innovation en matière d'emballage pour la confiserie, principalement portée par la préférence des utilisateurs finaux pour des solutions durables et par les réglementations. Le périmètre est limité aux pays dont l'analyse est fournie dans l'étude. Les principaux types de matériaux et produits d'emballage considérés dans le périmètre des travaux comprennent le papier et le carton (emballages secondaires, emballages d'enrobage et multipacks), le plastique (films d'enrobage, films, pochettes, etc.), les contenants métalliques, les bouteilles et bocaux en verre. En outre, l'étude analyse également l'impact de la COVID-19 sur le marché, et celui-ci a été pris en compte dans les estimations actuelles du marché et les projections futures. La part de marché par pays et par type de confiserie est calculée sur la base du pourcentage du marché de la confiserie en Europe, le marché de l'emballage pour la confiserie étant suivi sur la base de la demande corrélée à la demande en confiserie.

| Plastique | Rigide (PET, PP, PS) |

| Flexible (BOPP, PE, PLA) | |

| Papier et carton | |

| Métal | |

| Verre | |

| Bioplastiques et films compostables |

| Flexible |

| Rigide |

| Chocolat |

| Confiserie sucrée |

| Chewing-gum |

| Autres (saisonniers, médicamenteux) |

| Ventes directes |

| Ventes indirectes |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Reste de l'Europe |

| Par matériau d'emballage | Plastique | Rigide (PET, PP, PS) |

| Flexible (BOPP, PE, PLA) | ||

| Papier et carton | ||

| Métal | ||

| Verre | ||

| Bioplastiques et films compostables | ||

| Par format d'emballage | Flexible | |

| Rigide | ||

| Par type de confiserie | Chocolat | |

| Confiserie sucrée | ||

| Chewing-gum | ||

| Autres (saisonniers, médicamenteux) | ||

| Par canal de distribution | Ventes directes | |

| Ventes indirectes | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen de l'emballage pour la confiserie ?

La taille du marché européen de l'emballage pour la confiserie a atteint 3,62 milliards USD en 2026 et devrait atteindre 4,19 milliards USD d'ici 2031.

Quel matériau d'emballage connaît la croissance la plus rapide dans le segment de la confiserie en Europe ?

Les bioplastiques et les films compostables progressent à un CAGR de 6,02 % jusqu'en 2031, devançant tous les autres matériaux.

Pourquoi les flexibles mono-matériaux gagnent-ils en popularité ?

Ils respectent les strictes règles de recyclabilité de l'UE tout en égalant désormais les performances barrières des solutions traditionnelles, permettant aux marques d'atteindre leurs objectifs de durabilité sans sacrifier la durée de conservation.

Quel pays européen offre le plus fort potentiel de croissance pour l'emballage de confiserie ?

L'Espagne devrait croître à un CAGR de 7,63 % jusqu'en 2031 en raison de l'augmentation des capacités de fabrication et de l'élan à l'exportation.

Dernière mise à jour de la page le: