Taille et part du marché du contrôle des infections

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

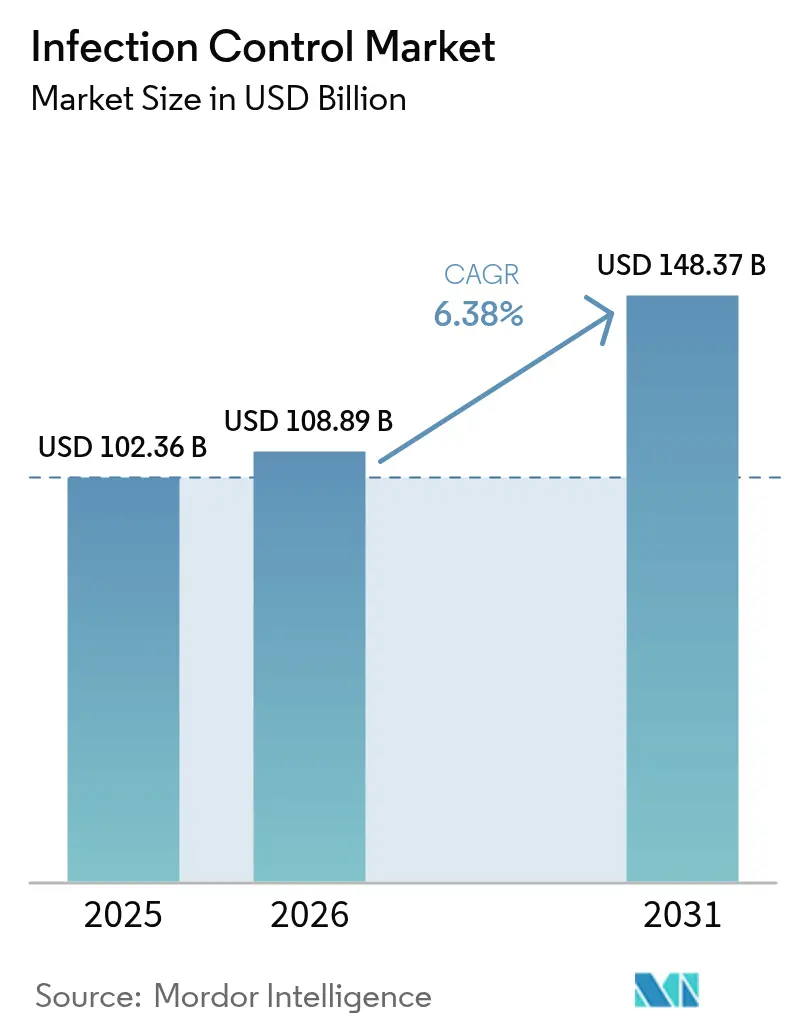

| Taille du Marché (2026) | 108.89 Milliards de dollars |

| Taille du Marché (2031) | 148.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle des infections par Mordor Intelligence

La taille du marché du contrôle des infections devrait passer de 102,36 milliards USD en 2025 à 108,89 milliards USD en 2026 et est prévu d'atteindre 148,37 milliards USD d'ici 2031, à un TCAC de 6,38 % sur la période 2026-2031. L'augmentation des pénalités de remboursement liées aux infections associées aux soins de santé (IAS), l'adoption rapide par les hôpitaux de stérilisateurs à basse température et la demande soutenue pour les produits de protection à usage unique soutiennent cette croissance. Les prestataires de soins de santé réorientent leurs capitaux vers des plateformes de stérilisation avancées, tandis que l'Agence de protection de l'environnement (EPA) durcit les limites d'émission d'oxyde d'éthylène (EtO). Les systèmes de surveillance basés sur l'intelligence artificielle accélèrent davantage les stratégies préventives en prédisant les clusters d'infection en temps réel, tandis que l'externalisation de la stérilisation sous contrat se développe, les opérateurs spécialisés pouvant amortir les nouveaux coûts de conformité sur plusieurs clients. La région Asie-Pacifique, soutenue par la montée en puissance des dépenses de santé chinoises, contribue aux revenus supplémentaires les plus importants jusqu'en 2030.

Points clés du rapport

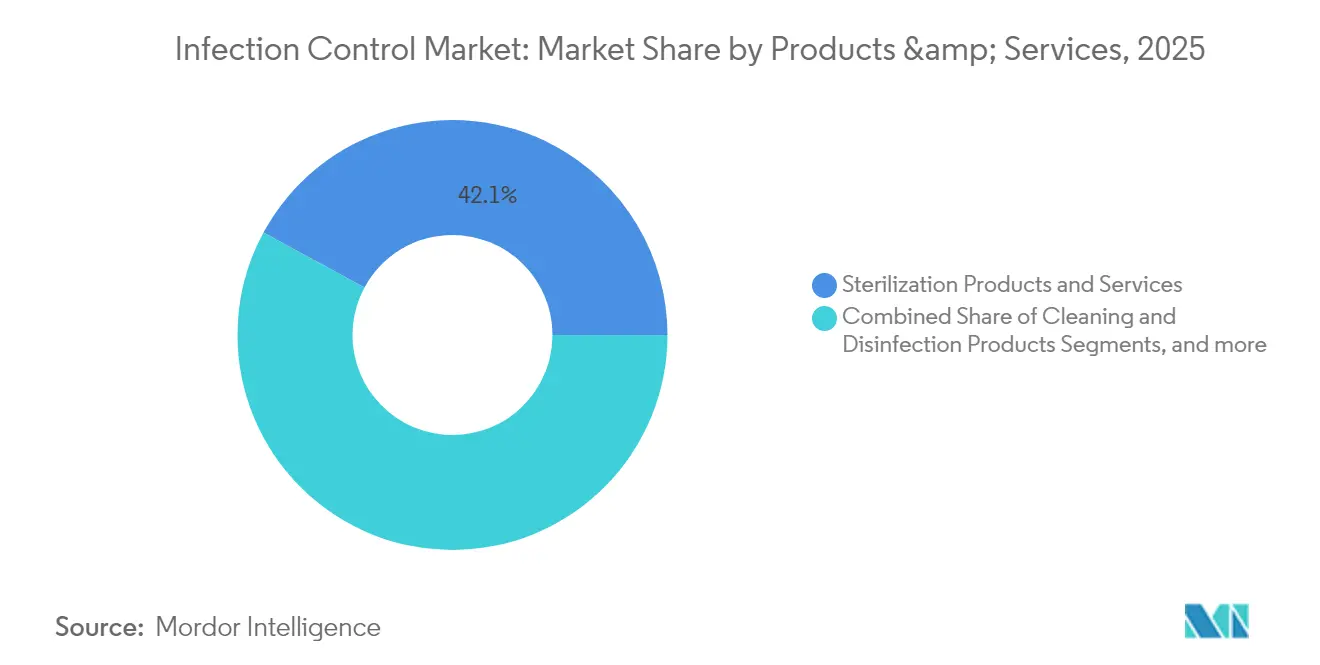

- Par produits et services, les produits et services de stérilisation ont dominé avec 42,10 % de la part du marché du contrôle des infections en 2025 ; les barrières de protection devraient se développer à un TCAC de 6,66 % jusqu'en 2031.

- Par mode de prestation de services, les programmes en interne détenaient 53,40 % du marché du contrôle des infections en 2025, tandis que les services sous contrat enregistrent le TCAC projeté le plus élevé à 6,62 % jusqu'en 2031.

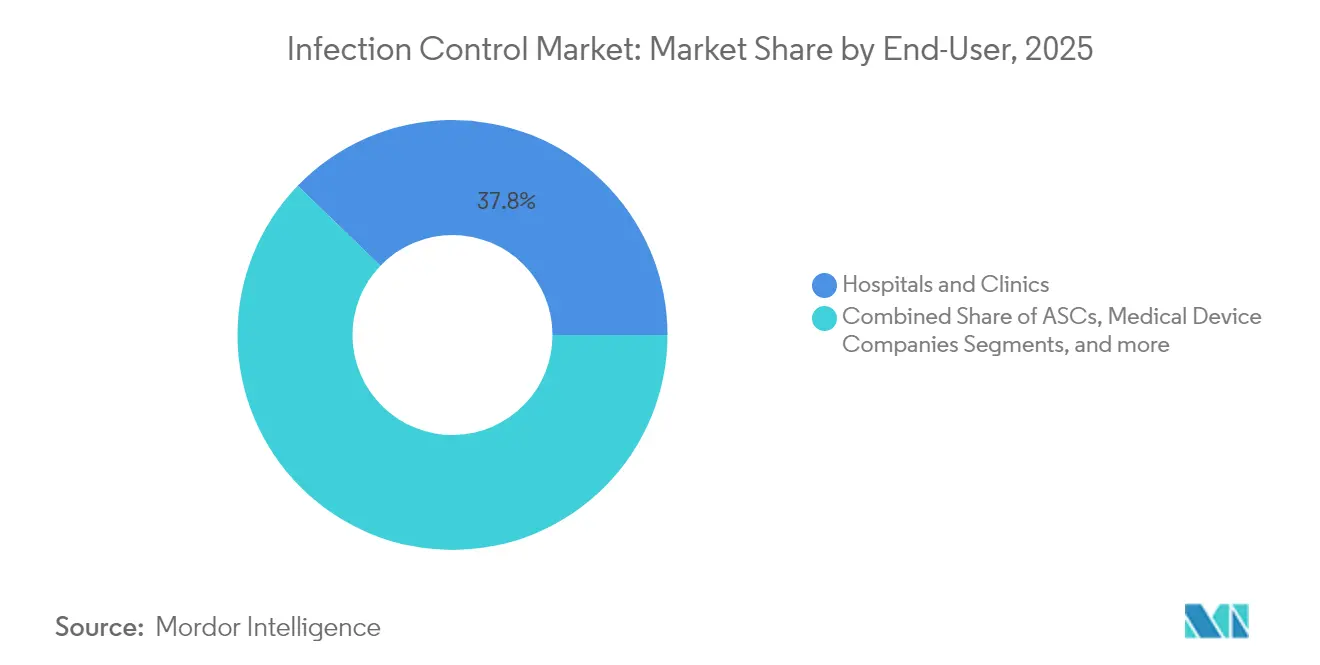

- Par utilisateur final, les hôpitaux et cliniques représentaient 37,80 % de la taille du marché du contrôle des infections en 2025 ; les centres de chirurgie ambulatoire progressent à un TCAC de 6,74 % jusqu'en 2031.

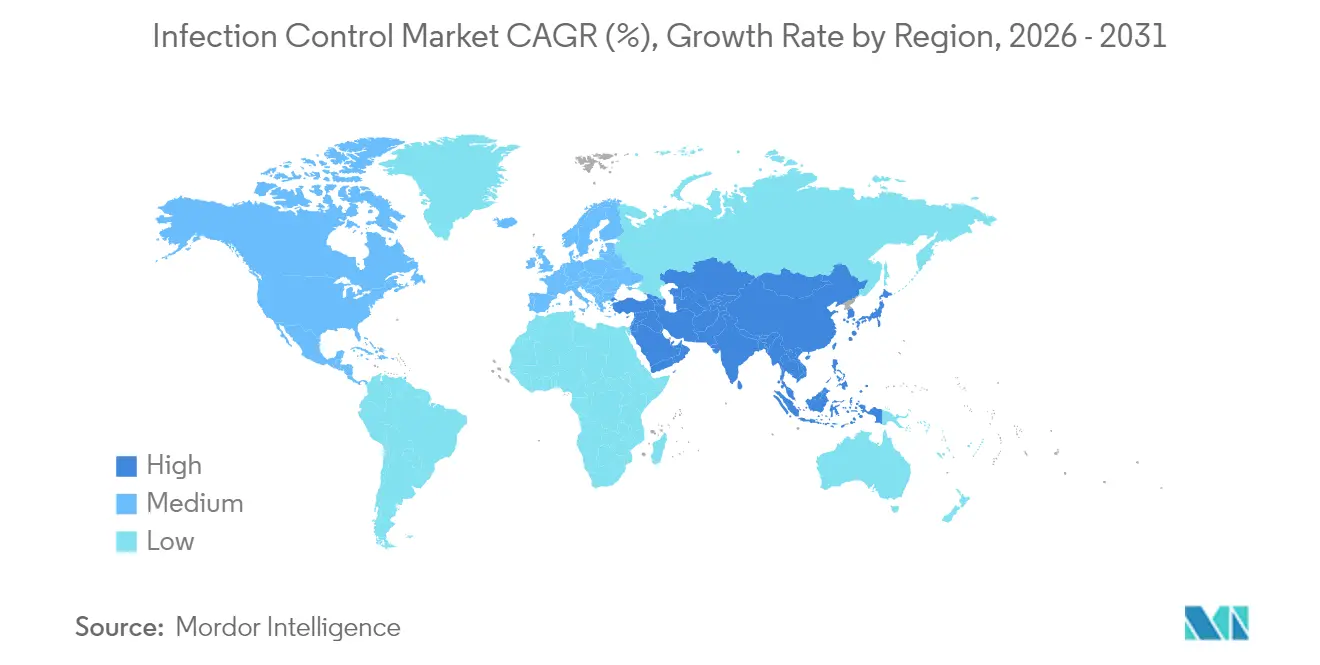

- Par géographie, l'Amérique du Nord occupait 38,95 % des revenus du marché du contrôle des infections en 2025, tandis que l'Asie-Pacifique croît à un TCAC de 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du contrôle des infections

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs mondiaux stricts de réduction des IAS et pénalités de remboursement | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse du volume de procédures liée au fardeau des maladies chroniques et gériatriques | +1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Essor de l'externalisation des services de stérilisation sous contrat | +0.8% | Amérique du Nord et UE en premier lieu, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Adoption rapide des stérilisateurs à basse température et à plasma | +0.9% | Mondial, mené par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Plateformes de surveillance des infections basées sur l'IA remportant les appels d'offres hospitaliers | +0.7% | Amérique du Nord et UE au cœur, débordement vers l'APAC | Moyen terme (2 à 4 ans) |

| Mandats de chimie verte favorisant les systèmes à base d'ozone et d'acide peracétique | +0.6% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs mondiaux stricts de réduction des IAS et pénalités de remboursement

Les achats basés sur la valeur du CMS (Centers for Medicare & Medicaid Services) lient désormais les remboursements aux indicateurs d'infection, notamment les infections urinaires liées aux cathéters et les infections de la circulation sanguine liées aux cathéters centraux. La Californie et d'autres États reproduisent ces incitations, poussant les conseils d'administration des hôpitaux à budgétiser l'achat de nouveaux stérilisateurs et d'outils d'analyse de données. Les établissements qui ont fait défaut lors de la perturbation de la Covid-19 rapportent un regain d'attention sur les mises à niveau d'équipements conformes aux politiques. La pression à moyen terme reste élevée à mesure que le modèle de responsabilité des épisodes de soins (Transforming Episode Accountability Model) entre en vigueur en 2026, faisant de la performance en matière de contrôle des infections un élément essentiel de l'intégrité des revenus.

Hausse du volume de procédures liée au fardeau des maladies chroniques et gériatriques

Les sorties d'hospitalisation en soins aigus devraient grimper à 31 millions, tandis que les volumes en ambulatoire atteignent 5,82 milliards de procédures d'ici 2034. Les procédures d'orthopédie, de chirurgie rachidienne et de gastro-entérologie migrent de plus en plus vers les centres ambulatoires, nécessitant des stérilisateurs avancés capables de cycles rapides. L'objectif de la Chine d'atteindre 205 000 milliards RMB en dépenses de santé d'ici 2030 reflète cette expansion structurelle des procédures. L'allongement de l'espérance de vie et la multimorbidité augmentent le risque d'infection, renforçant l'argument commercial en faveur des plateformes de surveillance prédictive qui identifient les patients à haut risque en préopératoire.

Essor de l'externalisation des services de stérilisation sous contrat

Sterigenics gère à elle seule 48 sites dans 13 pays, servant plus de 2 000 clients. Les nouvelles règles de ventilation et de surveillance de l'EtO coûtent aux établissements jusqu'à 900 millions USD ; l'externalisation permet aux hôpitaux d'éviter ces charges en capital tout en bénéficiant d'une expertise réglementaire. Les prestataires spécialisés adoptent des lignes de peroxyde d'hydrogène vaporisé approuvées par la FDA (Food and Drug Administration), réduisant la dépendance à l'EtO et raccourcissant les délais de rotation. Les petits établissements tirent parti de ces partenariats pour maintenir leurs blocs opératoires en activité sans allocations de capital importantes.

Adoption rapide des stérilisateurs à basse température et à plasma

Les cycles plasma au gaz de peroxyde d'hydrogène stérilisent 95 % des matériaux de test en 75 minutes et ne laissent aucun résidu toxique. STERIS et ASP ont obtenu des autorisations pour le traitement de duodénoscopes complexes, stimulant l'adoption dans les services d'endoscopie à haut risque. Les conteneurs à joint électromagnétique et les unités à plasma froid étendent la stérilisation aux instruments sensibles à la chaleur, réduisant les coûts de réparation des dispositifs tout en diminuant les infections du site opératoire.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de sécurité et de responsabilité liées aux instruments retraités | -0.9% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Nature capitalistique des équipements de stérilisation avancés | -0.7% | Mondial, plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| La résistance antimicrobienne croissante réduit l'efficacité des désinfectants | -1.1% | Mondial, critique dans les environnements hospitaliers | Court terme (≤ 2 ans) |

| Pression ESG contre les barrières de protection à usage unique | -0.5% | UE en tête, Amérique du Nord et APAC suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité et de responsabilité liées aux instruments retraités

Les dispositifs à lumières complexes sont sujets à une décontamination incomplète, augmentant l'exposition aux poursuites judiciaires. Des souches de Klebsiella multirésistantes aux antibiotiques tolérantes aux biocides ont déjà été identifiées lors de flambées hospitalières. Les recommandations actualisées de la norme ANSI/AAMI ST24 exigent une validation rigoureuse des performances, mais de nombreux établissements retardent les mises à niveau pour des raisons budgétaires, maintenant ainsi un risque contentieux.

Nature capitalistique des équipements de stérilisation avancés

La conformité à la règle révisée sur l'EtO coûte des millions aux petits hôpitaux, détournant des fonds d'autres technologies de soins aux patients. Les unités à basse température nécessitent des circuits CVC (chauffage, ventilation et climatisation) séparés, une surveillance avancée et une formation spécialisée du personnel, allongeant les délais de retour sur investissement au-delà des seuils d'approbation traditionnels des conseils d'administration — particulièrement dans les monnaies volatiles des marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : La dominance de la stérilisation stimule l'innovation technologique

Les produits et services de stérilisation représentaient 42,10 % de la part du marché du contrôle des infections en 2025. Les stérilisateurs thermiques continuent d'ancrer les budgets en raison de la familiarité ancrée du personnel, mais les unités plasma à peroxyde d'hydrogène à basse température affichent une croissance à deux chiffres des installations dans les centres tertiaires. La taille du marché du contrôle des infections pour ce segment devrait atteindre 62,47 milliards USD d'ici 2031, progressant à un rythme aligné sur le TCAC global du secteur. Les prestataires de stérilisation sous contrat, tirant parti de leur échelle, investissent dans des lignes de traitement multimodales que les hôpitaux individuels peinent à financer. Les barrières de protection, domaine à la croissance la plus rapide, intègrent de plus en plus des substrats compostables pour satisfaire les audits ESG, même si les hôpitaux contrôlent les taux de consommation de gants et de blouses pour s'assurer que les stocks constitués à l'époque de la pandémie restent à jour.

Les produits chimiques de nettoyage font face à de forts vents contraires liés à la résistance antimicrobienne. Les laboratoires confirment que 80 % des isolats de Pseudomonas multirésistants résistent aux solutions QAC (composés d'ammonium quaternaire) standard, poussant les formulateurs à explorer des molécules de phosphonium quaternaire à spectre d'action plus large. Les retraiteurs automatiques d'endoscopes avec modules de détection de fuites et de traçabilité gagnent en popularité, car le rinçage manuel ne peut pas toujours naviguer dans les canaux complexes des dispositifs. Globalement, les stratèges produits privilégient le débit de stérilisation, l'éco-toxicité et l'analyse de conformité en temps réel.

Par mode de prestation de services : Les services sous contrat gagnent du terrain

Les hôpitaux ont conservé 53,40 % du contrôle sur les tâches de contrôle des infections en 2025, mais la hausse des règles environnementales et de sécurité des travailleurs accélère le passage vers l'externalisation. La taille du marché du contrôle des infections pour les services sous contrat devrait afficher un TCAC de 6,62 % jusqu'en 2031, les réseaux de prestataires évaluant le coût total de possession par rapport aux frais d'externalisation. Les prestataires centralisés distribuent la capacité d'EtO et de peroxyde d'hydrogène vaporisé sur des réseaux multi-sites, offrant une couverture de pointe lorsque les unités internes sont en maintenance. Les opérateurs tiers gèrent également la tenue des dossiers et la validation, limitant la responsabilité dans le cadre des audits du CMS.

Dans les chaînes de soins urgents et les centres ambulatoires, les partenaires sous contrat assurent des cycles de collecte et de retour alignés sur la planification des procédures, supprimant la nécessité de salles de stérilisation sur site qui consomment de précieuses surfaces. En Asie-Pacifique, les ajouts de capacité se concentrent autour des fabricants de dispositifs orientés vers l'exportation, créant des flux de revenus doubles à partir des instruments hospitaliers et du traitement des équipements d'origine.

Par utilisateur final : Les centres de chirurgie ambulatoire stimulent la croissance du contrôle des infections en ambulatoire

Les hôpitaux et cliniques représentaient 37,80 % des revenus du marché du contrôle des infections en 2025, mais les centres de chirurgie ambulatoire affichaient la trajectoire la plus forte avec un TCAC de 6,74 %. La taille du marché du contrôle des infections pour les centres de chirurgie ambulatoire devrait atteindre 13,58 milliards USD d'ici 2031, à mesure que les cas d'orthopédie, d'ORL et de gastro-entérologie migrent depuis les services hospitaliers. Les dirigeants des centres de chirurgie ambulatoire privilégient des armoires compactes à basse température permettant une rotation des salles en 60 minutes, maintenant des volumes de cas élevés.

Les fabricants de dispositifs médicaux dépendent des stérilisateurs sous contrat pour le débit de production, les services d'EtO couvrant environ la moitié de toutes les références de dispositifs. Les usines pharmaceutiques soumises à l'Annexe 1 des BPF (Bonnes Pratiques de Fabrication) de l'UE disposent désormais de tunnels intégrés à peroxyde d'hydrogène vaporisé pour valider les lignes de remplissage-finition. Les cliniques vétérinaires et les laboratoires de recherche constituent une demande secondaire, à la recherche d'unités plasma miniaturisées adaptées aux charges d'instruments réduites sans compromettre les niveaux d'assurance de stérilité.

Analyse géographique

L'Amérique du Nord représentait 38,95 % des revenus du marché du contrôle des infections en 2025. La région adopte les innovations rapidement, stimulée par les structures de remboursement du CMS et un dense réseau d'établissements de centres de chirurgie ambulatoire nécessitant des cycles de stérilisation rapides. Les évolutions de la politique américaine, telles que la règle IPPS (Système de paiement des patients hospitalisés) pour l'exercice fiscal 2025, intègrent les indicateurs d'infection dans un système de rapports qualité plus large, intensifiant les dépenses hospitalières consacrées aux plateformes d'analyse prédictive.

L'Europe suit de près, guidée par les directives sur les dispositifs médicaux qui intègrent le bilan carbone dans les approbations de produits. Les hôpitaux pèsent les programmes de barrières réutilisables face au risque infectieux, conduisant à des projets pilotes associant des blouses réutilisables à des armoires de stérilisation plasma pour maintenir l'efficacité. La taille du marché du contrôle des infections en Europe devrait approcher 39,1 milliards USD d'ici 2031.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,85 %. L'objectif de la Chine d'atteindre 205 000 milliards RMB en dépenses de santé stimule la construction de nouveaux hôpitaux et les achats en gros de lignes d'EtO et de peroxyde d'hydrogène. Les normes nationales d'assurance qualité de l'Inde exigent désormais des services centraux de stérilisation dans les hôpitaux de district, stimulant les appels d'offres d'équipements. La population vieillissante du Japon pousse les volumes de retraitement des dispositifs, tandis que les chaînes d'hôpitaux privés d'Asie du Sud-Est externalisent la stérilisation vers des centres régionaux.

Le Moyen-Orient et l'Afrique investissent dans des cités médicales phares avec une stérilisation centrale conçue selon les normes de la Commission mixte (Joint Commission), bien que les petites cliniques fragmentées s'appuient encore sur des autoclaves de table. En Amérique du Sud, les budgets publics de contrôle des infections augmentent parallèlement aux déploiements de couverture sanitaire universelle, créant une demande mixte pour des équipements haut de gamme et milieu de gamme.

Paysage concurrentiel

La concentration du secteur est modérée. Ecolab a cédé son unité de solutions chirurgicales à Medline pour 950 millions USD en 2024, témoignant d'un recentrage du portefeuille vers les plateformes chimiques essentielles[1]Health Exec, "Ecolab cède son unité de solutions chirurgicales," healthexec.com. La filiale santé de 3M, Solventum, est désormais une entité pure-play en contrôle des infections d'une valeur de 8,2 milliards USD, permettant une R&D ciblée sur les catalyseurs de stérilisation à basse température[2]3M, "Finalisation de la scission de Solventum," news.3m.com.

Metall Zug et Miele ont fusionné Belimed et Steelco dans une coentreprise de 423 millions EUR, mettant en commun les ressources d'ingénierie dans les domaines des laveurs-désinfecteurs et des stérilisateurs à vapeur[3]Metall Zug AG, "Annonce de la coentreprise Steelco-Belimed," metallzug.ch.

La différenciation technologique repose désormais sur l'analyse en temps réel et les agents stérilisants respectueux de l'environnement. Le lancement par Solventum en 2025 d'un kit de test pré-assemblé à peroxyde d'hydrogène vaporisé simplifie la surveillance biologique de routine, réduisant le travail des techniciens. STERIS pilote des chambres plasma avec des tableaux de bord IA intégrés qui ajustent automatiquement les temps de contact en fonction de la géométrie de la charge. Les jeunes entreprises exploitent les espaces vierges dans la désinfection par UV-C et plasma froid, ciblant des rotations rapides des dispositifs sans résidus chimiques.

Leaders du secteur du contrôle des infections

Fortive (Advanced Sterilization Products)

3M Company

Getinge AB

Steris PLC

Cantel Medical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Solventum a enregistré une croissance des ventes de 2,6 % et a lancé un kit de test pré-assemblé à VH₂O₂ avec deux indicateurs de performance.

- Janvier 2025 : L'EPA a publié sa décision provisoire sur l'EtO, réduisant les limites d'exposition à 0,1 ppm d'ici 2035.

- Novembre 2024 : La FDA a publié une politique transitoire couvrant les modifications d'installations d'EtO pour les dispositifs de classe III.

- Septembre 2024 : Le dispositif de désinfection par sonde UV-C Chronos a obtenu l'autorisation De Novo de la FDA, première dans sa catégorie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude définit le marché du contrôle des infections comme la gamme complète de produits et de services sous-traités qui détruisent, éliminent ou empêchent la propagation des micro-organismes dans les hôpitaux, les centres ambulatoires, les usines de dispositifs médicaux et pharmaceutiques, les laboratoires de sciences de la vie et les installations de traitement des aliments. Les produits concernés sont les équipements de stérilisation, la stérilisation sous contrat, les consommables de nettoyage et de désinfection, les barrières de protection et les solutions de retraitement des endoscopes.

(Exclusions du champ d'application) Nous excluons explicitement les kits de tests de diagnostic, les pansements pour le traitement des plaies et les médicaments anti-infectieux systémiques.

Aperçu de la segmentation

- Par produits et services

- Produits et services de stérilisation

- Équipements de stérilisation

- Équipements de stérilisation thermique

- Équipements de stérilisation à basse température

- Équipements de stérilisation par rayonnement

- Équipements de stérilisation chimique

- Équipements de stérilisation par UV et ozone

- Services de stérilisation sous contrat

- Consommables et accessoires

- Équipements de stérilisation

- Produits de nettoyage et de désinfection

- Désinfectants

- Désinfectants pour les mains

- Désinfectants pour surfaces

- Désinfectants cutanés

- Désinfectants pour instruments

- Équipements de nettoyage et de désinfection

- Consommables et accessoires

- Désinfectants

- Barrières de protection

- Champs opératoires

- Blouses chirurgicales

- Gants

- Masques et respirateurs

- Autres barrières de protection

- Autres produits de contrôle des infections

- Produits et services de stérilisation

- Par mode de prestation de services

- Contrôle des infections en interne

- Contrôle des infections sous contrat

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Fabricants de dispositifs médicaux

- Fabricants de produits pharmaceutiques et biologiques

- Établissements de sciences de la vie et de transformation alimentaire

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des infirmières chargées de la prévention des infections, des responsables du traitement stérile, des responsables de la stérilisation sous contrat et des distributeurs de consommables en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces entretiens ont permis de vérifier les couloirs de prix, les cycles de réapprovisionnement et les déclencheurs d'adoption que les données secondaires ne faisaient qu'entrevoir.

Recherche documentaire

Nous avons commencé par coupler l'Observatoire mondial de la santé de l'OMS, le CDC NHSN, les fichiers de congés chirurgicaux d'Eurostat, les statistiques sur les patients hospitalisés du MHLW japonais et les grilles commerciales du Comtrade de l'ONU afin d'évaluer la demande et de cartographier les flux commerciaux. Les rapports annuels, les rapports 10-K et les listes d'enregistrement des dispositifs ont permis d'enrichir le nombre de fournisseurs et les prix de vente moyens.

Le passage suivant a utilisé des revues de premier plan telles que l'American Journal of Infection Control, les portails de l'APIC et de l'AAMI, ainsi que Dow Jones Factiva et D&B Hoovers pour les nouvelles et les données financières, ce qui a permis de détecter rapidement les changements de prix ou de capacité. Les sources citées le sont à titre d'exemple ; de nombreuses autres bases de données et publications ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Nous mettons en œuvre une construction descendante qui part des volumes chirurgicaux régionaux et de l'incidence des infections nosocomiales, les convertit en demande de produits par le biais de ratios de pénétration et de prix, puis corrobore les résultats avec des synthèses de fournisseurs et des vérifications de canaux de distribution. Des variables clés telles que le nombre de salles d'opération, le parc de stérilisateurs à basse température, la capacité d'irradiation sous contrat, les kits d'EPI par lit et les nouveaux mandats réglementaires alimentent une régression multivariée qui dessine les trajectoires 2025-2030. Les lacunes dans les données sont comblées par une interpolation ancrée sur des pivots de tendance vérifiés.

Cycle de validation et de mise à jour des données

Nos résultats font l'objet d'un examen à trois niveaux ; les écarts signalés déclenchent un nouveau contact avec les personnes interrogées avant l'approbation. Les rapports sont actualisés chaque année, avec des mises à jour à mi-parcours en cas de rappels, de pandémies ou de changements réglementaires majeurs. C'est là que Mordor Intelligence se différencie, en veillant à ce que les clients reçoivent toujours le dernier point de vue validé.

Pourquoi notre ligne de conduite en matière de lutte contre les infections suscite-t-elle la confiance ?

Les estimations publiées divergent parce que les entreprises varient en termes de champ d'application, de profondeur d'entrée et de cadence d'actualisation.

En ancrant les variables aux facteurs d'infection réels et en les actualisant chaque année, nous donnons aux décideurs une base de référence transparente et reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 102,36 B (2025) | Renseignements sur le Mordor | - |

| USD 57,31 B (2025) | Conseil mondial A | Panier de produits plus restreint et mises à jour bisannuelles |

| USD 52,38 B (2024) | Journal professionnel B | Regroupement des articles de soins des plaies et extrapolation directe du TCAC |

La comparaison montre comment une sélection plus large du champ d'application, des données primaires plus fraîches et une validation croisée des méthodes ont permis à Mordor Intelligence d'établir une base de référence équilibrée et fiable pour l'espace de contrôle des infections.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du contrôle des infections ?

Le marché du contrôle des infections est évalué à 108,89 milliards USD en 2026 et devrait atteindre 148,37 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part du marché du contrôle des infections aujourd'hui ?

Les produits et services de stérilisation dominent avec une part de 42,10 %, reflétant une demande soutenue pour les solutions de stérilisation terminale.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les revenus futurs du contrôle des infections ?

La migration des procédures hors des hôpitaux pousse les volumes des centres de chirurgie ambulatoire à 44 millions d'ici 2034, stimulant l'adoption rapide de stérilisateurs compacts à basse température.

Comment les nouvelles règles de l'EPA sur l'oxyde d'éthylène affecteront-elles les hôpitaux ?

Les établissements doivent investir dans une ventilation et une surveillance améliorées ou externaliser la stérilisation, les limites d'exposition tombant à 0,1 ppm d'ici 2035.

Quel rôle joue l'intelligence artificielle dans la prévention des infections ?

Les plateformes d'IA analysent les données des patients en temps réel, signalant rapidement les risques infectieux et permettant aux hôpitaux de réduire les taux d'IAS tout en diminuant les pénalités financières.

Dernière mise à jour de la page le: