Taille et part du marché de l'énergie au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

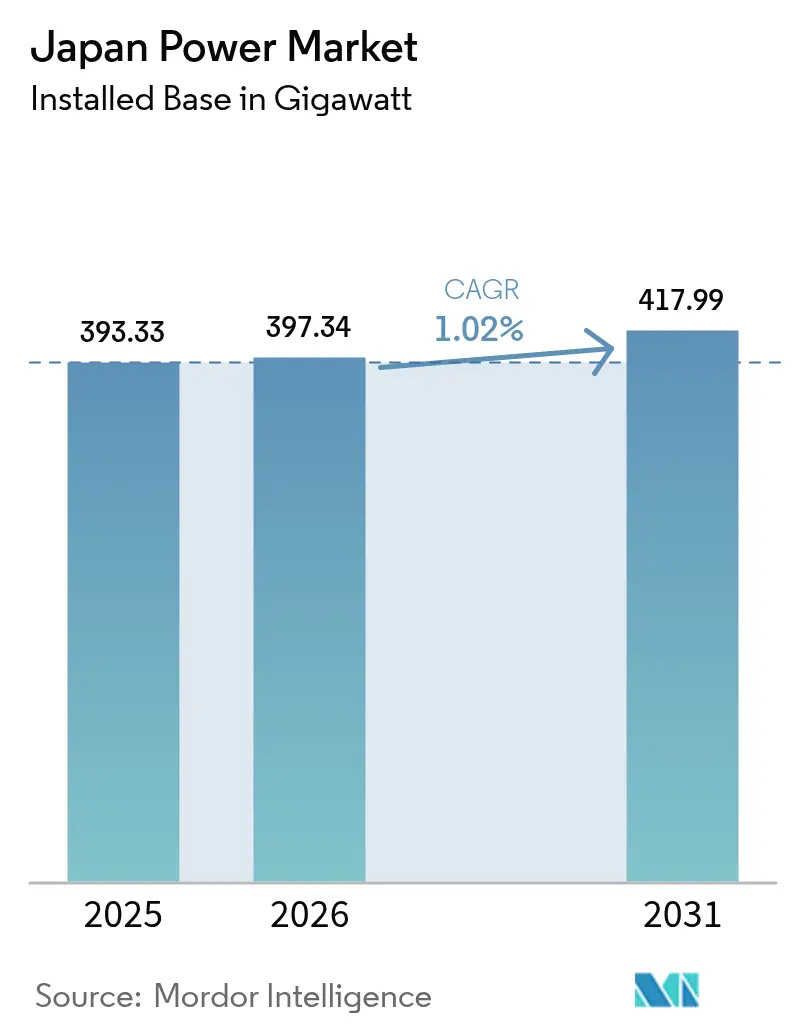

| Taille du marché de l'année de base (2025) | 393.33 gigawatt |

| Volume du Marché (2026) | 397.34 gigawatt |

| Volume du Marché (2031) | 417.99 gigawatt |

| Taux de croissance (2026 - 2031) | 1.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie au Japon par Mordor Intelligence

La taille du marché de l'énergie au Japon en 2026 est estimée à 397,34 gigawatts, en progression par rapport à la valeur de 2025 de 393,33 gigawatts, avec des projections pour 2031 indiquant 417,99 gigawatts, soit une croissance au TCAC de 1,02 % sur la période 2026-2031.

Une croissance globale régulière dissimule un changement structurel : la politique publique oriente désormais le budget de la Transformation Verte (GX) d'un milliard USD vers le développement des énergies renouvelables, les redémarrages du nucléaire et les interconnexions à courant continu haute tension (CCHT) qui intègrent les réseaux historiquement fragmentés en 50 Hz/60 Hz en une seule arène commerciale. La baisse des coûts du photovoltaïque (PV) solaire, la dynamique des appels d'offres pour l'éolien en mer et l'accélération du stockage d'énergie à l'échelle du réseau accentuent la pression concurrentielle sur les centrales au gaz naturel liquéfié (GNL) historiques, tandis que des pilotes de co-combustion à l'hydrogène et à l'ammoniac commencent à couvrir le risque lié aux prix des combustibles. Energy Storage News. Dans le même temps, le Cabinet du Japon cible désormais une part de 40 à 50 % pour les énergies renouvelables et une contribution nucléaire de 20 % d'ici 2040 pour sécuriser l'approvisionnement des clusters de semiconducteurs et d'intelligence artificielle à forte consommation d'énergie. Les contrats d'achat d'énergie (PPA) d'entreprise, l'analyse de données des compteurs intelligents et les programmes de réponse à la demande amplifient ces évolutions en monétisant la flexibilité du réseau dans les corridors urbains où les pics de consommation persistent malgré le déclin démographique.

Points clés du rapport

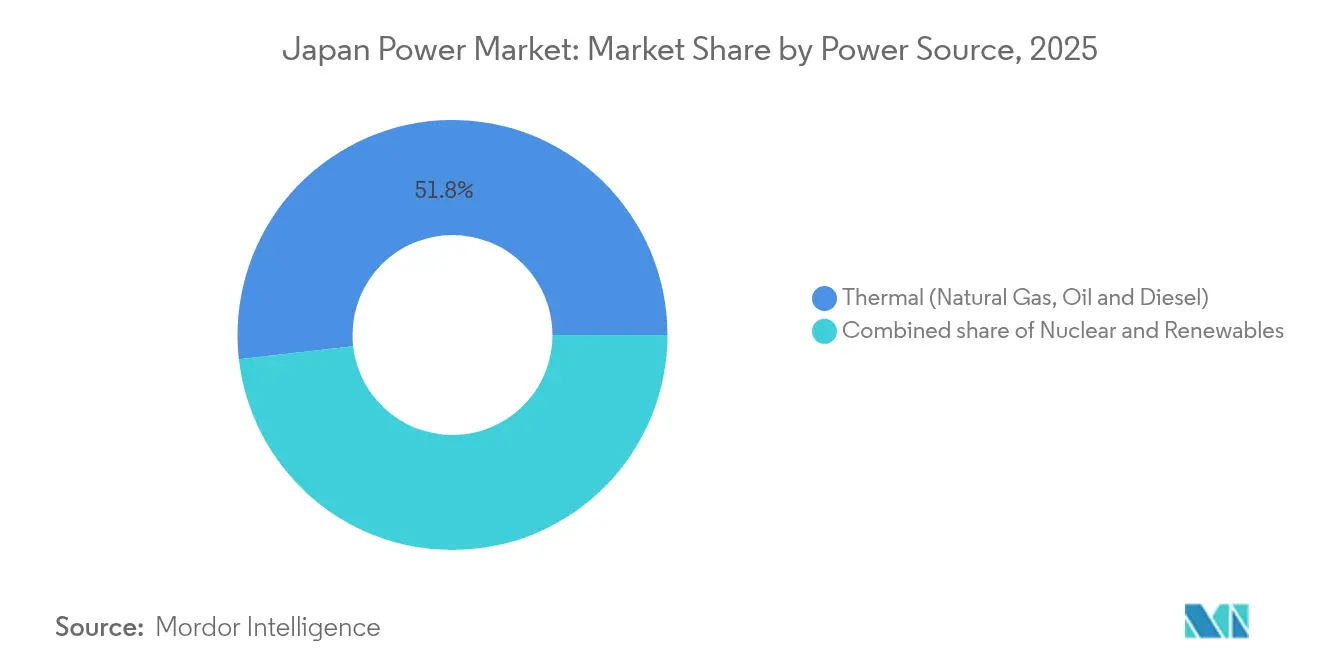

- Par source d'énergie, les énergies renouvelables ont enregistré la plus forte croissance avec un TCAC de 3,72 % jusqu'en 2031, tandis que la production thermique a conservé une part de marché de l'énergie au Japon de 51,80 % en 2025.

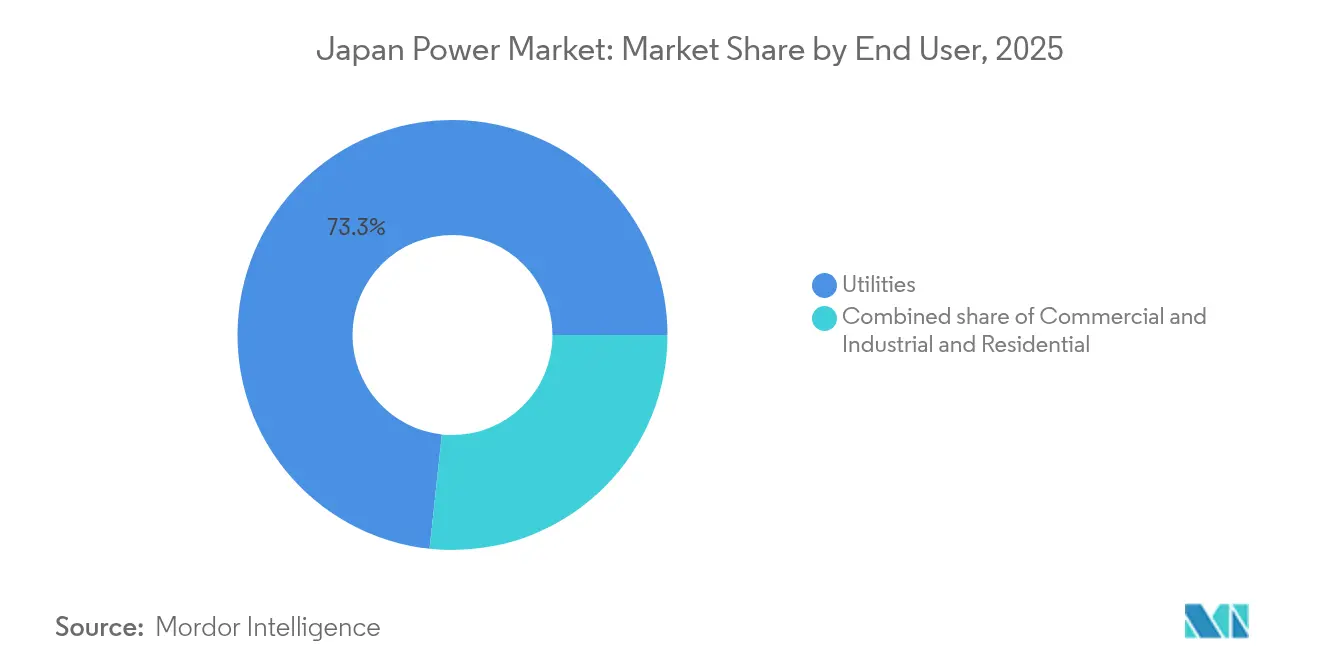

- Par utilisateur final, le segment des services publics contrôlait 73,30 % de la capacité installée en 2025, mais les déploiements résidentiels ont enregistré la croissance la plus rapide, avec un TCAC de 3,65 %, portée par l'adoption du solaire en toiture.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des coûts des modules PV et d'installation | +0.3% | National, avec des gains précoces au Kyushu, Kanto, Chubu | Moyen terme (2 à 4 ans) |

| Expansion du pipeline d'appels d'offres pour l'éolien en mer | +0.2% | Régions côtières, notamment Hokkaido, Tohoku, Kyushu | Long terme (≥ 4 ans) |

| Redémarrages de réacteurs nucléaires dans le cadre de la politique GX | +0.4% | Régions de Kansai, Kyushu, Shikoku disposant de centrales opérationnelles | Moyen terme (2 à 4 ans) |

| Baisse des coûts du stockage d'énergie à l'échelle du réseau | +0.2% | Hokkaido, Kyushu pour l'intégration des énergies renouvelables | Moyen terme (2 à 4 ans) |

| Demande de PPA d'entreprise de la part des industries lourdes | +0.1% | Pôles industriels de Kanto, Chubu, Kansai | Court terme (≤ 2 ans) |

| Déploiement des compteurs intelligents et potentiel de la réponse à la demande | +0.1% | Centres urbains, notamment la région métropolitaine de Tokyo | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts des modules PV et d'installation

Les prix des modules sont passés de 17,6 yens/kWh en 2018 à moins de 8 yens/kWh pour plusieurs appels d'offres de 2024, permettant au solaire de concurrencer les marchés de gros sans subventions.[1]Renewable Energy Institute, "Analyse des coûts du photovoltaïque solaire au Japon 2024," renewable-ei.org La déflation matérielle et la rationalisation des coûts indirects font évoluer la technologie de la dépendance aux tarifs de rachat vers la découverte des prix par appels d'offres. Cette évolution des coûts s'articule avec le déploiement en toiture et en agrivoltaïque qui contourne la rareté du foncier. Des fabricants tels que Murata ont sécurisé 70 MW via des PPA virtuels pour atteindre leurs objectifs RE100, ancrant la demande dans les corridors industriels. À mesure que les prix des batteries baissent, les pics solaires de milieu de journée se déplacent de plus en plus vers la demande du soir, érodant les marges des centrales de pointe et remodelant la dynamique du marché de capacité.

Expansion du pipeline d'appels d'offres pour l'éolien en mer

Les appels d'offres du troisième cycle en décembre 2024 ont attribué 1 GW à 3 JPY/kWh, confirmant la parité des coûts avec la production conventionnelle.[2]White & Case, "Résultats du troisième cycle d'appels d'offres pour l'éolien en mer au Japon," whitecase.com Les fondations flottantes permettent d'exploiter des eaux plus profondes et de contourner les contraintes de profondeur côtière, avec des groupements menés par JERA ciblant des plateformes résistantes aux typhons. Les directives gouvernementales de réservation de réseau coordonnent désormais les baux de fond marin avec le développement des infrastructures de transmission, atténuant un goulot d'étranglement historique. Les développeurs européens transfèrent leur savoir-faire en environnements difficiles, tandis que les maisons de commerce japonaises fournissent le financement de projet dans un modèle hybride qui développe les chaînes d'approvisionnement nationales. La résolution des consultations avec le secteur de la pêche et la modernisation des infrastructures portuaires détermineront si le secteur peut atteindre l'objectif de 10 GW d'ici 2030.

Redémarrages de réacteurs nucléaires dans le cadre de la politique GX

L'approbation de 14 unités par l'Autorité de réglementation nucléaire a restauré des facteurs de charge de 80,5 % d'ici 2024, portant les économies annuelles de coûts en combustible de Kansai Electric à environ 100 milliards JPY par rapport au GNL.[3]World Nuclear News, "Le Japon redémarre des réacteurs supplémentaires," world-nuclear-news.org Les prolongations de durée de vie au-delà de 60 ans, légalisées en 2025, consolident le rôle de charge de base du nucléaire aux côtés des énergies renouvelables variables. Les processus de consentement local, comme le redémarrage de Kashiwazaki-Kariwa prévu pour l'exercice 2025, nécessitent une communication transparente sur la sécurité et un partage des revenus. La R&D sur les petits réacteurs modulaires (SMR) avancés bénéficie du financement GX, bien que les délais commerciaux dépendent des résultats des démonstrations mondiales.

Baisse des coûts du stockage d'énergie à l'échelle du réseau

Le premier appel d'offres du marché de capacité au Japon a attribué 1,67 GW de stockage, catalysant des capitaux étrangers tels que le plan de 628 millions USD de la société singapourienne Gurin pour 2 GWh à Hokkaido.[4]Energy Storage News, "Le premier appel d'offres du marché de capacité au Japon attribue 1,67 GW de batteries," energystoragenews.com Des projets comme la batterie de 100 MWh de Marubeni lissent la variabilité éolienne et réduisent l'écrêtement. Les sources de revenus combinent désormais les paiements de capacité, les services auxiliaires et l'arbitrage d'énergie, tandis que les pilotes de batteries à flux promettent une durée plus longue et une dégradation plus lente. Le stockage soutient également les programmes de véhicule-à-réseau (V2R) à mesure que les flottes de véhicules électriques augmentent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du GNL et dépendance aux importations | -0.2% | National, affectant particulièrement les régions dépendantes du thermique | Court terme (≤ 2 ans) |

| Terrain terrestre limité pour le solaire de service public | -0.1% | Zones densément peuplées du Kanto, Kansai, Chubu | Moyen terme (2 à 4 ans) |

| Vieillissement des actifs de transmission et retards d'autorisation | -0.2% | Corridors de transmission ruraux, connexions interrégionales | Long terme (≥ 4 ans) |

| Opposition locale aux nouvelles lignes haute tension | -0.1% | Communautés rurales, zones écologiquement sensibles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du GNL et dépendance aux importations

Le Japon importe 96 % de son énergie, de sorte que les hausses au comptant du GNL ont autrefois porté les prix de l'électricité au lendemain au-dessus de 1 USD/kWh, comprimant les marges des services publics. Bien que les redémarrages nucléaires aient réduit la consommation de GNL de 25 % depuis 2014, une dépendance résiduelle persiste. Les maisons de commerce revendent désormais des cargaisons contractuelles à l'étranger, signalant une érosion structurelle de la demande, tandis que Kyushu Electric cherche des participations en amont dans des terminaux d'exportation américains pour couvrir la volatilité. La co-combustion d'ammoniac ou d'hydrogène est en cours d'essai mais manque d'échelle commerciale.

Terrain terrestre limité pour le solaire de service public

Les projets mégasolaires se heurtent à des obstacles d'implantation, car l'opposition locale associe la déforestation aux risques de glissements de terrain, retardant des projets comme l'ensemble stagnant de l'île d'Ukushima après une décennie de négociations. L'agrivoltaïque et le PV en toiture progressent, mais la capacité d'accueil du réseau atteint ses limites techniques. Les règles locales de zonage orientent de plus en plus les développeurs vers des terrains marginaux avec un ensoleillement plus faible, poussant les coûts actualisés à la hausse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les énergies renouvelables dépassent le thermique tandis que le nucléaire se redresse

La part des énergies renouvelables dans la taille du marché de l'énergie au Japon a atteint 40,05 % en 2025 et suit un TCAC de 3,72 % jusqu'en 2031, le solaire et l'éolien en mer se développant rapidement. Le solaire seul a atteint une capacité cumulée de 91 GW, soutenu par la baisse des prix des modules et l'adoption des PPA marchands. L'éolien en mer ne compte que 0,3 GW d'actifs en exploitation mais des objectifs gouvernementaux de 10 GW d'ici 2030 et jusqu'à 45 GW d'ici 2040, établissant les conditions de la croissance absolue la plus rapide parmi les ressources. La géothermie et la biomasse restent de niche en raison des limites d'autorisation et des coûts des matières premières importées.

La production thermique a défendu 51,80 % de la part du marché de l'énergie au Japon en 2025, mais la hausse des prix du carbone et les obligations de co-combustion à l'ammoniac pèsent sur l'économie à long terme. Le pilote de JERA à la centrale au charbon de 4,1 GW de Hekinan mélange 20 % d'ammoniac, et la politique gouvernementale vise l'adoption à l'ensemble de la flotte d'ici 2030, nécessitant 3 millions de tonnes d'importations annuelles. Les redémarrages nucléaires ont ajouté 826 MW en 2024 et progresseront vers l'objectif de 20 % de la part de production si le consentement des communautés s'améliore. L'hydroélectricité reste stable à environ 50 GW, car les nouveaux sites de barrages font face à des limites environnementales. Collectivement, l'évolution des parts souligne comment les investissements s'orientent vers les capacités zéro carbone au sein du marché de l'énergie au Japon.

Par utilisateur final : le solaire en toiture résidentiel mène la croissance dans le contexte de la libéralisation du marché de détail

Les services publics contrôlaient 73,30 % de la capacité nominale en 2025, mais leur domination s'érode à mesure que les fournisseurs concurrents captent des clients et que les ressources énergétiques distribuées se développent. Le segment résidentiel a enregistré un TCAC de 3,65 %, le plus rapide parmi les utilisateurs, porté par le couplage du solaire en toiture avec des batteries de 10 kWh qui exploitent les tarifs à heures creuses. Une couverture en compteurs intelligents de 99 % permet des signaux de prix en temps réel, et les services publics versent désormais aux ménages environ 20 000 JPY par an pour inscrire leurs batteries dans des centrales électriques virtuelles.

Les acheteurs commerciaux et industriels, notamment les exportateurs d'acier et d'automobiles, ont signé 2,1 GW de PPA d'entreprise en 2024 pour se couvrir contre les coûts d'ajustement carbone aux frontières. La délocalisation des activités industrielles a réduit la charge industrielle nationale de 2 %, mais la croissance des centres de données a compensé ces pertes, en contractualisant 500 MW d'énergies renouvelables pour les charges de traitement de l'intelligence artificielle. À mesure que les profils des utilisateurs finaux se diversifient, les propriétaires d'actifs et les fournisseurs doivent adapter les structures tarifaires, les offres de stockage et les portefeuilles d'approvisionnement vert pour maintenir leurs marges au sein du marché de l'énergie au Japon en évolution.

Analyse géographique

Hokkaido et Tohoku accueillent environ 35 % du potentiel éolien terrestre et en mer, mais souffrent des plus longues files d'attente d'interconnexion, qui ne se résorberont qu'une fois la liaison CCHT de 900 MW mise en service en 2028. Le centre de Honshu, englobant le corridor industriel de Chubu, dépend fortement du GNL pour sa charge de base et supporte donc le risque de prix du combustible le plus élevé lorsque les marchés mondiaux du gaz se resserrent. Kyushu affiche la pénétration solaire la plus élevée du pays, dépassant 20 % de la demande de pointe en 2024, ce qui oblige les opérateurs à écrêter la production de milieu de journée à moins d'être soutenus par du stockage par batterie.

La région du Kansai bénéficie de manière disproportionnée des redémarrages nucléaires, avec sept réacteurs de Kansai Electric fournissant une charge de base à faible coût qui sous-coupe les fournisseurs concurrents et attire les clients des réseaux voisins. Shikoku et Chugoku restent des importateurs nets d'électricité, dépendant du transport interrégional pour équilibrer les pics de demande. Des préfectures côtières méridionales comme Nagasaki et Kagoshima expérimentent respectivement l'éolien flottant et les microréseaux isolés, mettant en évidence des voies de décarbonisation spécifiques à chaque région. De manière cumulative, les disparités régionales en matière de dotation en ressources, de capacité du réseau et de dépendance aux combustibles orientent les flux d'investissement au sein du marché de l'énergie au Japon.

Paysage concurrentiel

Le secteur japonais présente une concentration modérée ; les cinq premiers services publics contrôlent environ 65 % de la capacité installée, tandis que la libéralisation permet à plus de 700 détenteurs de licences de vente au détail de se concurrencer pour les clients commerciaux et résidentiels. JERA, issue des actifs thermiques de TEPCO et de Chubu Electric, domine la capacité GNL et se positionne désormais pour un leadership en matière de décarbonisation via des turbines prêtes à l'hydrogène et un pipeline d'éolien flottant de 1 GW.

Les opérateurs historiques régionaux réagissent en regroupant la production, la distribution et la vente au détail dans des packages de services intégrés avec des compléments domotique, recharge de véhicules électriques et compensation carbone. Les fournisseurs de technologie tels que Toshiba Energy Systems se réintègrent dans les structures des maisons mères pour rationaliser les ventes de turbines, de batteries et d'électronique de puissance avant les échéances de cession. Les entrants internationaux se concentrent sur des niches de flexibilité : Enel X a agrégé 1 GW de capacité de réponse à la demande, tandis qu'Ørsted s'associe à Marubeni pour les services EPC de l'éolien en mer.

Les maisons de commerce, Mitsubishi, Sumitomo, Itochu, tirent parti de leur capacité de financement de projet et de leur expertise en éolien à l'étranger pour progresser dans la courbe de propriété d'actifs. Les équipementiers Hitachi Energy et Mitsubishi Electric intensifient la concurrence dans les convertisseurs CCHT et l'appareillage GIS pour les projets de liaison de fréquence. L'intensification de la pression sur les prix dans le segment de la vente au détail pousse les opérateurs historiques à rechercher des rendements réglementés via des dépenses d'investissement de modernisation du réseau plutôt que des ventes de matières premières.

Leaders du secteur de l'énergie au Japon

Tokyo Electric Power Company Holdings (TEPCO)

Kansai Electric Power Company

Chubu Electric Power

JERA Co., Inc.

Electric Power Development Co. (J-POWER)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Daigas Energy a lancé un PPA sur site de 549,5 kW à Kitagawa Iron Works, garantissant un approvisionnement 100 % renouvelable pendant 20 ans et réduisant les émissions de 265 t de CO₂ par an.

- Mai 2025 : Toyo Carbon et Tess Engineering ont signé le plus grand PPA industriel sur site du Japon pour 20 MW solaire afin de fournir 26,68 millions de kWh annuellement à partir de 2027.

- Avril 2025 : Toshiba a annoncé l'intégration de son unité Energy Systems & Solutions dans la société mère d'ici avril 2026 afin de rationaliser ses opérations.

- Mars 2025 : TEPCO a planifié le redémarrage du réacteur de Kashiwazaki-Kariwa pour l'exercice 2025, ce qui pourrait augmenter les bénéfices de 100 milliards JPY par an.

Portée du rapport sur le marché de l'énergie au Japon

La production d'électricité à partir de diverses sources comme les combustibles fossiles, les énergies renouvelables et l'énergie nucléaire, ainsi que la transmission et la distribution d'électricité à l'utilisateur final, constituent le marché de l'énergie. Le rapport sur le marché de l'énergie au Japon comprend :

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (jusqu'à 1 kV) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'énergie au Japon ?

La capacité installée a atteint 397,34 GW en 2026 et devrait progresser jusqu'à 417,99 GW d'ici 2031.

Quels sont les facteurs qui stimulent les nouvelles additions de capacité au Japon après 2024 ?

Les appels d'offres pour l'éolien en mer, la baisse des coûts des modules solaires et les batteries à l'échelle du réseau soutiennent conjointement la majeure partie de la croissance post-2024.

À quelle vitesse les énergies renouvelables gagnent-elles des parts par rapport à l'énergie thermique ?

Les énergies renouvelables croissent à un TCAC de 3,72 % jusqu'en 2031, tandis que la part du thermique se réduit à partir de 51,80 % en 2025 sous la pression de la tarification du carbone.

Pourquoi les PPA d'entreprise sont-ils importants au Japon ?

Les exportateurs d'acier, d'automobiles et de semiconducteurs ont signé 2,1 GW de PPA en 2024 pour se couvrir contre les tarifs d'ajustement carbone aux frontières et fixer les prix de l'électricité à long terme.

Quelles mises à niveau du réseau de transport sont prévues pour soutenir le nouvel éolien en mer ?

Une liaison CCHT de 900 MW entre Hokkaido et Honshu d'un coût de 200 millions USD, prévue pour 2028, réduira la congestion et libèrera 4 GW de projets éoliens en attente.

Comment se présentent les économies du stockage par batterie après 2024 ?

Les systèmes lithium-ion à l'échelle des services publics à 150 USD par kWh rendent les batteries de quatre heures viables, et les paiements du marché de capacité renforcent désormais les taux de rendement interne des projets.

Dernière mise à jour de la page le: