Taille et part du marché des batteries au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.82 Milliards de dollars |

| Taille du Marché (2026) | 3.99 Milliards de dollars |

| Taille du Marché (2031) | 4.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries au Japon par Mordor Intelligence

La taille du marché des batteries au Japon devrait augmenter de 3,82 milliards USD en 2025 à 3,99 milliards USD en 2026 et atteindre 4,91 milliards USD d'ici 2031, avec un TCAC de 4,25 % sur la période 2026-2031.

L'expansion mesurée reflète le passage des fabricants d'une production de lithium-ion standard vers des formats à état solide haut de gamme et des solutions de stockage stationnaire, soutenu par le programme de subventions pluriannuel du ministère de l'Économie, du Commerce et de l'Industrie. La feuille de route de réduction des coûts de Panasonic pour les cellules cylindriques 4680, les coentreprises soutenues par Toyota qui ancrent la demande nationale de véhicules hybrides rechargeables, et la ligne pilote à état solide de GS Yuasa constituent l'épine dorsale technologique de la croissance des revenus à court terme. Les stratégies d'exportation de véhicules électriques de Toyota, Nissan et Honda maintiennent un taux d'utilisation élevé des usines, tandis que les règles de la loi américaine sur la réduction de l'inflation orientent l'approvisionnement en cathodes loin de la Chine. Les investissements continus de JOGMEC dans le lithium chilien et les gisements de nickel australiens signalent un effort concerté pour réduire le risque lié aux matières premières, bien que les dépendances au graphite et au sulfate de nickel persistent.

Principaux enseignements du rapport

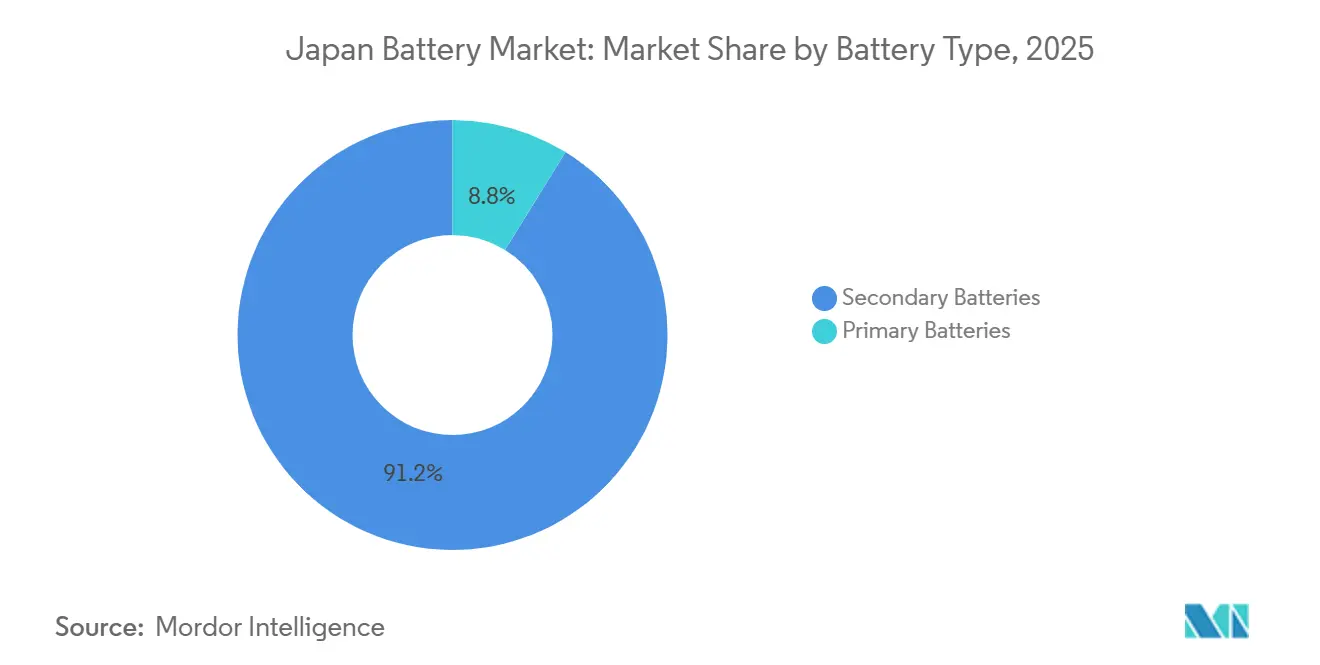

- Par type de batterie, les batteries secondaires ont dominé avec une part de marché des batteries au Japon de 91,2 % en 2025, tandis que ce segment devrait se développer à un TCAC de 4,6 % jusqu'en 2031.

- Par technologie, le lithium-ion a conservé une part de 51,5 % de la taille du marché des batteries au Japon en 2025, tandis que les technologies à état solide sont positionnées pour la croissance la plus rapide avec un TCAC de 19,8 % jusqu'en 2031.

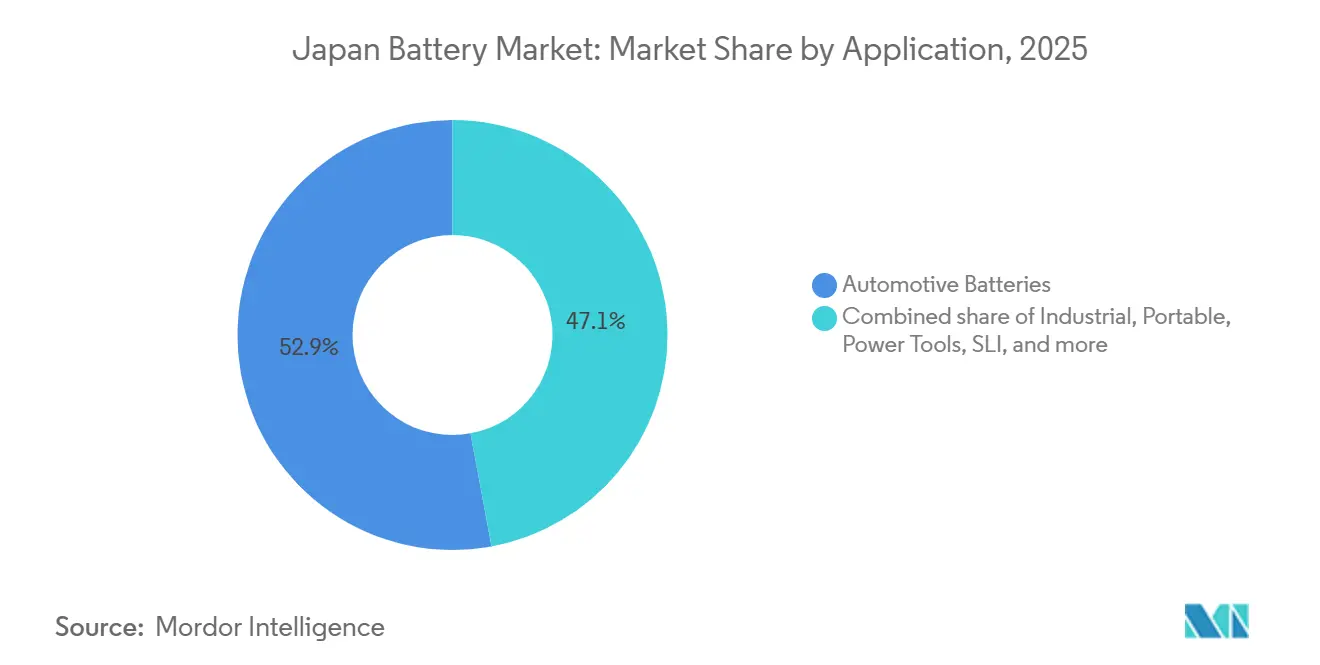

- Par application, le segment automobile représentait 52,9 % de la taille du marché des batteries au Japon en 2025 et devrait progresser à un TCAC de 5,5 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des coûts de production nationale des cellules lithium-ion | +0.8% | National, concentré dans les préfectures d'Osaka, Hyogo et Shiga | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour l'adoption des systèmes de stockage d'énergie | +0.6% | National, avec une adoption accélérée à Tokyo, Osaka et Hokkaido | Court terme (≤ 2 ans) |

| Croissance des exportations de véhicules électriques par les équipementiers basés au Japon | +1.0% | National, corridors d'exportation via les ports de Yokohama et Nagoya | Moyen terme (2-4 ans) |

| Mandats de recyclage stimulant les chaînes d'approvisionnement circulaires | +0.4% | National, programmes pilotes dans les régions du Kansai et du Kanto | Long terme (≥ 4 ans) |

| Demande de secours électrique des installations de fabrication de semi-conducteurs | +0.3% | Régional, clusters de semi-conducteurs de Kyushu et Tohoku | Moyen terme (2-4 ans) |

| Déploiement de contrats d'achat d'énergie solaire dans les préfectures rurales | +0.2% | Régional, préfectures de Tohoku, Hokuriku et Shikoku | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts de production nationale des cellules lithium-ion

Panasonic a activé une ligne de 32 gigawattheures au Kansas en juillet 2025, appliquant un revêtement d'électrode à sec et des cathodes riches en nickel pour réduire de moitié le coût par kilowattheure au début des années 2030.[1]Maki Shiraki, "Panasonic Targets Cost Cuts for Tesla Batteries in Profitability Push," Bloomberg, bloomberg.com Prime Planet Energy Solutions s'appuie sur ces gains de procédé tout en mettant en service une ligne de cellules prismatiques à Himeji en 2026, positionnant la coentreprise pour supplanter les importations sud-coréennes dans les hybrides rechargeables. GS Yuasa développe une installation à Kyoto jusqu'à 1 gigawattheure et pilote en parallèle une production à état solide, démontrant que l'économie unitaire reste le facteur déterminant pour la part de marché.[2]Tim Kelly, "Japan to Provide $2.4 Billion in Subsidies for 12 Battery-Related Projects," Reuters, reuters.com Les fabricants nationaux parient ainsi que l'automatisation et les gains de rendement surpasseront la pression sur les coûts des matières premières et combleront l'écart de prix avec les cellules chinoises au lithium fer phosphate dont le prix avoisine 60 USD par kilowattheure. Le succès permettrait de maintenir le marché des batteries au Japon sur sa trajectoire de croissance actuelle et de préserver des emplois manufacturiers à haute valeur ajoutée.

Subventions gouvernementales pour l'adoption des systèmes de stockage d'énergie

Tokyo a alloué 2,4 milliards USD à 12 projets de batteries en septembre 2024, soulignant que le stockage d'énergie est traité comme une infrastructure nationale plutôt que comme du matériel discrétionnaire. L'appel d'offres de décarbonation à long terme a attribué 9 milliards JPY de paiements de capacité sur 10 ans en 2024, supprimant l'incertitude sur les revenus pour les agrégateurs déployant des batteries derrière le compteur. Une subvention de Tokyo allant jusqu'à 150 000 JPY par unité résidentielle a porté le nombre d'installations de la ville en 2024 à plus de 50 000 systèmes, soit le triple de la moyenne nationale. Ces incitations cumulées ancrent la demande de batteries stationnaires et permettent à des fournisseurs tels que NGK Insulators de sécuriser des contrats d'achat pluriannuels avec Tokyo Electric Power Company. Les normes obligatoires d'interopérabilité et de cybersécurité émises par le METI guident les feuilles de route produits, garantissant que les bénéficiaires de subventions investissent dans des plateformes évolutives et prêtes pour le réseau.

Croissance des exportations de véhicules électriques par les équipementiers basés au Japon

Toyota a annoncé en octobre 2025 son intention de tripler ses exportations de véhicules 100 % électriques vers l'Amérique du Nord et l'Asie du Sud-Est d'ici 2028, en s'appuyant sur l'approvisionnement national en cellules pour éviter les obstacles tarifaires. Nissan a augmenté les expéditions d'Ariya via le port de Yokohama, maintenant le taux d'utilisation de l'usine d'Envision AESC à Ibaraki et neutralisant les réductions de capacité ailleurs. La ligne de démonstration de Honda à Tochigi, lancée en janvier 2025, vise à valider les batteries à état solide destinées aux modèles d'exportation à partir de 2027. Ces flux sortants garantissent que le marché des batteries au Japon reste couplé à la dynamique de la demande étrangère et justifient les investissements continus dans les cellules nationales. La conformité en matière d'approvisionnement façonne la stratégie ; la participation de 25 % de Toyota Tsusho dans l'usine de cathodes de LG Chem à Gumi garantit l'alignement avec la loi sur la réduction de l'inflation tout en diversifiant les sources loin de la Chine.

Mandats de recyclage stimulant les chaînes d'approvisionnement circulaires

La loi japonaise pour la promotion de l'utilisation efficace des ressources fixe un objectif de recyclage de 30 %, mais le taux de récupération du lithium-ion n'était que de 6 % en 2024 en raison du nombre limité de points de collecte. Le Centre japonais de recyclage des batteries rechargeables portables a piloté des procédés hydrométallurgiques capturant 95 % du cobalt et du nickel, une étape essentielle vers la réduction de la dépendance aux importations. Toyota a signé en 2024 un accord avec Sumitomo Metal Mining pour fermer la boucle des cathodes, anticipant les réglementations européennes qui imposent des seuils de contenu recyclé pour les batteries vendues en Europe. Lorsque ces programmes réussiront, ils débloqueront des flux d'approvisionnement secondaires nationaux et orienteront le marché des batteries au Japon vers la circularité tout en réduisant l'exposition aux chocs d'approvisionnement géopolitiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance aux importations de matières premières en provenance de Chine | -0.7% | National, affectant tous les centres de production de cellules | Court terme (≤ 2 ans) |

| Rappels de sécurité affectant la confiance des consommateurs | -0.5% | National, avec un impact concentré dans le segment de l'électronique grand public | Court terme (≤ 2 ans) |

| Disparités des frais de réseau préfectoraux | -0.2% | Régional, préfectures rurales avec des frais de raccordement plus élevés | Moyen terme (2-4 ans) |

| Vieillissement de la main-d'œuvre dans la fabrication de cellules | -0.3% | National, aigu dans les zones industrielles du Kansai et du Chubu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux importations de matières premières en provenance de Chine

La Chine a fourni environ 90 % des importations japonaises de graphite naturel en 2024, et les contrôles à l'exportation d'octobre 2023 ont provoqué une hausse des prix de 35 % qui a persisté jusqu'au début de 2024. L'exposition au sulfate de nickel a augmenté à mesure que la teneur en cobalt diminue, mais 60 % du nickel raffiné provient encore des fonderies chinoises. Les participations au capital prises par JOGMEC en 2024 dans des projets de lithium au Chili et de nickel en Australie couvrent le risque d'approvisionnement, mais offrent peu de soulagement sur les prix à court terme. Tant que les accords d'achat diversifiés n'arriveront pas à maturité, les chocs sur les matières premières pourraient réduire la rentabilité et ralentir les expansions de capacité au sein du marché des batteries au Japon.

Rappels de sécurité affectant la confiance des consommateurs

Panasonic a rappelé 2,9 millions de batteries d'ordinateurs portables en octobre 2024 en raison de défauts de surchauffe, suivi un mois plus tard par le retrait par Toshiba de 76 000 unités Dynabook. En réponse, le METI a ordonné des tests supplémentaires d'emballement thermique pour les packs portables de plus de 100 wattheures, ajoutant jusqu'à 12 semaines aux délais de certification et augmentant les coûts de conformité d'environ 4 %. Ces incidents ont dilué la prime de sécurité historiquement associée aux marques japonaises et ont orienté certains acheteurs vers des alternatives chinoises moins chères. Les batteries à état solide promettent des avantages de sécurité intrinsèques, mais elles doivent encore passer les mêmes tests, ce qui signifie que le rétablissement de la réputation prendra du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les cellules rechargeables dominent dans un contexte de déclin du segment primaire

Les batteries secondaires ont capturé 91,2 % de la part du marché des batteries au Japon en 2025, et le segment devrait croître à 4,6 % jusqu'en 2031, les solutions lithium-ion à charge rapide et à titanate de lithium à cycles élevés s'alignant sur les cycles d'utilisation industriels et automobiles.[3]Toshiba, "SCiB Battery Technology," global.toshiba Les cellules primaires restent utiles lorsque des intervalles de remplacement de cinq ans ou une tolérance aux températures extrêmes sont nécessaires, mais leur contribution aux revenus ne cesse de diminuer. Les cadres réglementaires favorisent les rechargeables car la responsabilité élargie des producteurs s'applique à ces technologies. Le transfert par Maxell de sa ligne de batteries primaires micro à Murata en juin 2025 signale une sortie plus large des niches à faible marge. La taille du marché des batteries au Japon liée aux formats primaires continuera donc de se contracter.

Les batteries primaires conservent néanmoins des positions dans la métrologie utilitaire en dessous de zéro et la détection offshore, où le chlorure de thionyle de lithium surpasse la stabilité de l'électrolyte lithium-ion. Même ainsi, aucun acteur japonais n'a annoncé de nouvelle capacité au-delà du capital de maintenance en 2025, ce qui suggère que la demande de remplacement seule soutient la production. Les fournisseurs de rechargeables bénéficient d'avantages de conception dans les applications automobiles, de stockage d'énergie et d'outils électriques, fidélisant les clients dans des contrats pluriannuels qui sous-tendent la visibilité des volumes.

Par technologie : le lithium-ion en tête, l'état solide perturbe le marché, les technologies traditionnelles persistent

Les technologies lithium-ion détenaient 51,5 % de la taille du marché des batteries au Japon en 2025, soutenues par les programmes 4680 de Panasonic et les packs prismatiques de Prime Planet Energy Solutions. Les technologies à état solide, cependant, se développent à 19,8 % par an jusqu'en 2031, ciblant des densités proches de 400 wattheures par kilogramme qui pourraient déclencher un changement de parts une fois que les économies d'échelle se mettront en place. Le pacte de développement conjoint de Murata avec QuantumScape illustre comment les fournisseurs de second rang poursuivent des conceptions à base d'oxyde plus sûres et à marges plus élevées.[4]QuantumScape, "QuantumScape and Murata Manufacturing Enter Joint Development Agreement," quantumscape.com

Le plomb-acide et l'hydrure métallique de nickel occupent des positions de niche dans le démarrage-éclairage-allumage et les anciens modèles hybrides. Les systèmes sodium-soufre de NGK Insulators répondent aux besoins d'équilibrage du réseau sur six heures, tandis que les batteries à flux de Sumitomo Electric séduisent là où une durée de vie en cycles ultra-longue l'emporte sur les contraintes de taille. La bifurcation technologique signifie que le lithium-ion continue de dominer sur le coût, l'état solide sur la sécurité et la densité, et les technologies traditionnelles sur la spécificité des applications.

Par application : l'automobile en tête, le stockage industriel s'accélère, l'électronique portable arrive à maturité

Les packs automobiles représentaient 52,9 % de la taille du marché des batteries au Japon en 2025 et devraient croître à 5,5 % jusqu'en 2031, Toyota triplant ses exportations de véhicules 100 % électriques et Nissan augmentant les volumes d'Ariya.[5]Peter Landers, "Toyota Leads Global Race for Solid-State Battery Patents," Nikkei Asia, nikkei.com Le stockage stationnaire industriel bénéficie des appels d'offres du METI qui garantissent des flux de revenus, poussant les déploiements commerciaux en territoire de flux de trésorerie positif. La croissance de l'électronique portable s'aligne sur des cycles de remplacement d'environ 3 % par an, de sorte que les fournisseurs considèrent cette catégorie comme stable plutôt qu'expansive.

Les prix de vente élevés des packs automobiles soutiennent des lignes de production spécialisées comme l'usine Himeji de Prime Planet, qui ouvre en 2026. En revanche, les sauvegardes d'alimentation pour les tours de télécommunication et le stockage en centres de données stimulent la diversification vers les batteries sodium-soufre et à flux qui tolèrent de longues fenêtres de décharge. Les plateformes d'outils électriques de Makita et Hikoki se standardisent sur des cartouches lithium-ion de 18 volts et 36 volts qui fidélisent les consommateurs aux écosystèmes de marque.

Analyse géographique

Le corridor du Kansai, couvrant Osaka, Hyogo et Shiga, ancre la capacité lithium-ion et à état solide. Le siège social d'Osaka de Panasonic gouverne la stratégie mondiale des batteries, GS Yuasa pilote l'état solide à Shiga, et la ligne Himeji de Prime Planet est située à Hyogo. La logistique d'exportation transite par les ports de Yokohama et Nagoya, maintenant le débit pour les expéditions de véhicules Toyota et Nissan. Le cluster de semi-conducteurs de Kyushu crée un pôle secondaire en exigeant une alimentation de secours fiable.

La divergence des politiques préfectorales façonne l'adoption du stockage stationnaire. La subvention de Tokyo a produit plus de 50 000 systèmes de batteries domestiques en 2024, soit le triple de la moyenne nationale. Hokkaido, confronté à des climats plus froids et à des tarifs plus élevés, a adopté des unités sodium-soufre de NGK pour le lissage des énergies renouvelables. Les régions rurales de Tohoku et Shikoku pilotent des contrats d'achat d'énergie solaire et de batteries couplés, bien que l'échelle reste modeste.

La compétitivité à l'exportation détermine les futures décisions d'implantation. Les frais portuaires japonais plus élevés et les coûts de main-d'œuvre mettent les producteurs au défi alors que les concurrents sud-coréens et chinois ajoutent des capacités. L'annulation par Nissan de son usine de Sunderland souligne le risque d'installations redondantes lorsque les fluctuations des taux de change ou des prix au comptant érodent les marges. La question de savoir si les prochaines lignes à état solide se disperseront vers des préfectures à moindre coût dépendra de l'automatisation réduisant la sensibilité à la main-d'œuvre.

Paysage concurrentiel

Panasonic, Prime Planet Energy Solutions et GS Yuasa fournissent la plupart des packs automobiles nationaux, conférant au marché une concentration modérée. Panasonic poursuit le revêtement d'électrode à sec et les cathodes riches en nickel pour réduire de moitié les coûts au début des années 2030. Simultanément, des lignes à état solide à l'échelle pilote couvrent contre la marchandisation du lithium-ion. La participation de Toyota Tsusho dans l'usine de cathodes de LG Chem verrouille des chaînes d'approvisionnement conformes pour les marchés américains. NGK Insulators domine le stockage utilitaire avec le sodium-soufre, tandis que Toshiba exploite l'oxyde de titanate de lithium pour les applications de traction industrielle où une durabilité de 20 000 cycles justifie une prime de prix de 30 %.

L'accord de Murata Manufacturing d'octobre 2025 avec QuantumScape propulse le leader des composants électroniques dans les cellules à état solide de qualité automobile. L'activité en matière de brevets renforce le positionnement concurrentiel ; Toyota a déposé plus de 1 300 brevets de batteries à état solide entre 2014 et 2024, signalant l'intention de défendre des marges premium. Les obligations de conformité au titre du règlement européen sur les batteries et des lois nationales sur le recyclage stimulent les coentreprises avec des fonderies pour conserver les matériaux de cathodes à l'intérieur des frontières japonaises.

Leaders de l'industrie des batteries au Japon

Panasonic Corporation

GS Yuasa International Ltd

NGK Insulators Ltd.,

Toshiba Corporation

Maxell, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : Murata Manufacturing et QuantumScape ont conclu un accord de développement conjoint pour produire des séparateurs en céramique pour des cellules à état solide à base d'oxyde.

- Octobre 2025 : Toyota et Sumitomo Chemical ont annoncé une collaboration pour développer des matériaux de cathode à haute énergie pour les batteries à état solide.

- Septembre 2025 : Toyota Tsusho a acquis une participation de 25 % dans l'usine de cathodes de LG Chem à Gumi afin de sécuriser un approvisionnement conforme à la loi sur la réduction de l'inflation.

- Juillet 2025 : Panasonic a démarré une production annuelle de 32 gigawattheures de cellules 4680 au Kansas, visant une réduction des coûts de 50 % au début des années 2030.

- Juin 2025 : Murata a transféré son activité de batteries primaires micro à Maxell pour se concentrer sur les technologies rechargeables.

Périmètre du rapport sur le marché des batteries au Japon

Une batterie peut être définie comme un dispositif électrochimique (composé d'une ou plusieurs cellules électrochimiques) qui peut être chargé avec un courant électrique et déchargé selon les besoins. Les batteries sont généralement des dispositifs composés de plusieurs cellules électrochimiques connectées à des entrées et sorties externes.

Le marché des batteries au Japon est segmenté par type de batterie, technologie et application. Par type de batterie, le marché est segmenté en batteries primaires et batteries secondaires. Par application, le marché est segmenté en batteries automobiles, batteries industrielles, batteries portables, batteries SLI et autres. Par technologie, le marché est segmenté en batteries lithium-ion, batteries plomb-acide et autres. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base des revenus (milliards USD).

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Lithium-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Technologies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, UPS, ESS), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électriques |

| SLI |

| Autres applications |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Lithium-ion | |

| Hydrure métallique de nickel | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Technologies émergentes | |

| Par application | Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, UPS, ESS), etc.) | |

| Portable (électronique grand public, etc.) | |

| Outils électriques | |

| SLI | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des batteries au Japon ?

La taille du marché des batteries au Japon a atteint 3,99 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Les revenus devraient augmenter pour atteindre 4,91 milliards USD d'ici 2031, représentant un TCAC de 4,25 %.

Quelle technologie de batterie se développe le plus rapidement ?

Les technologies à état solide progressent à un TCAC de 19,8 % alors que les fabricants recherchent une densité énergétique et une sécurité plus élevées.

Pourquoi les batteries secondaires dominent-elles au Japon ?

Les formats rechargeables offrent des avantages en termes de coût total de possession dès que les applications dépassent 50 cycles, ce qui génère une part de marché de 91,2 % en 2025.

Quels risques pourraient ralentir l'expansion du marché ?

La forte dépendance aux importations de matières premières chinoises et les problèmes de confiance des consommateurs à la suite de rappels de sécurité constituent les principaux vents contraires.

Quel segment génère la contribution aux revenus la plus élevée ?

Les batteries automobiles représentaient 52,9 % des revenus de 2025 en raison de la grande taille des packs et de la hausse des volumes d'exportation.

Dernière mise à jour de la page le: