Taille et parts du marché des boissons énergisantes au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 3.58 Milliards de dollars |

| Taille du Marché (2031) | 4.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons énergisantes au Japon par Mordor Intelligence

La taille du marché des boissons énergisantes au Japon est estimée à 3,58 milliards USD en 2026, et devrait atteindre 4,67 milliards USD d'ici 2031, à un TCAC de 5,44 % durant la période de prévision (2026-2031). Cette trajectoire reflète un marché qui équilibre les habitudes de consommation ancrées autour des toniques énergisants traditionnels enrichis en vitamines avec une demande croissante pour des formulations naturelles, des emballages haut de gamme et des ingrédients fonctionnels ciblant la récupération musculaire et les performances cognitives. Le vieillissement de la main-d'œuvre japonaise et la participation croissante aux e-sports créent des modes de consommation divergents. Les cohortes plus âgées privilégient les marques d'héritage pharmaceutique distribuées via 3,97 millions de distributeurs automatiques, tandis que les jeunes joueurs se tournent vers des importations gazeuses et des variantes faibles en sucre vendues dans des épiceries de proximité qui représentent la majorité des ventes de produits alimentaires et de boissons[1]Source : Ministère de l'Économie, du Commerce et de l'Industrie, "Rapport mensuel sur l'enquête actuelle du commerce", meti.go.jp. L'interaction entre la rigueur réglementaire du Ministère de la Santé, du Travail et de la Protection sociale, et les stratégies de localisation des marques détermine quels acteurs captent des parts dans un marché où la densité de distribution, et non seulement la valeur de la marque, conditionne la rentabilité.

Principaux enseignements du rapport

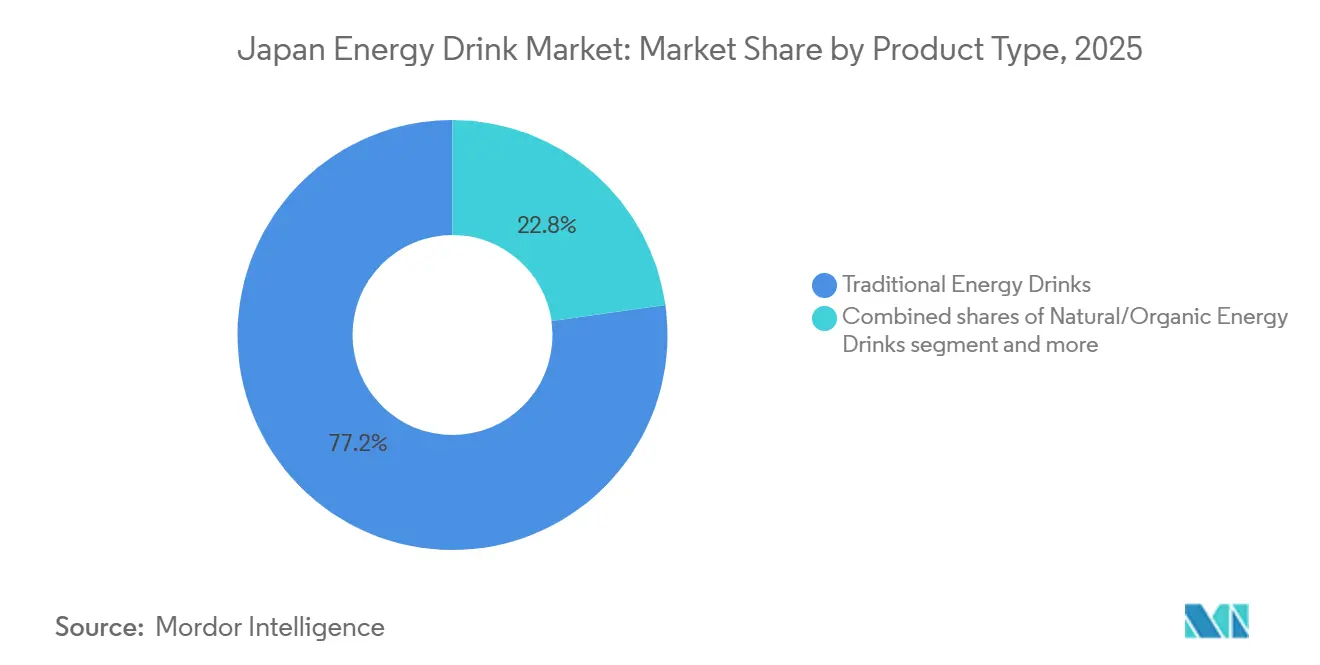

- Par type de produit, les boissons énergisantes traditionnelles ont contrôlé 77,23 % de la part de marché des boissons énergisantes au Japon en 2025 ; les boissons énergisantes naturelles/biologiques sont en passe de se développer à un TCAC de 5,56 % jusqu'en 2031.

- Par emballage, les bouteilles PET ont représenté 40,22 % de la taille du marché des boissons énergisantes au Japon en 2025, tandis que les canettes métalliques affichent une croissance à un TCAC de 5,72 % grâce à un taux de recyclage de l'aluminium de 96,6 %.

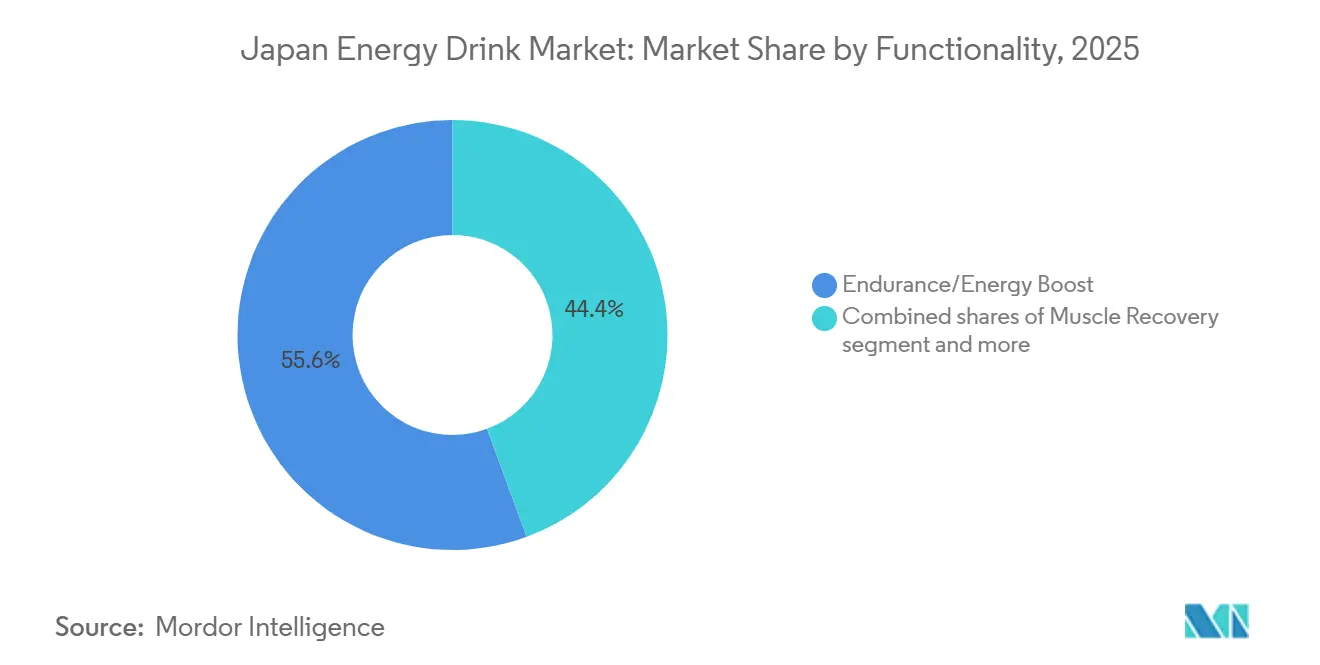

- Par fonctionnalité, l'endurance/boost énergétique a détenu 55,62 % de la part de revenus de la taille du marché des boissons énergisantes au Japon en 2025 ; la récupération musculaire enregistre le TCAC le plus rapide de 6,27 % jusqu'en 2031.

- Par canal de distribution, la vente au détail a capté 52,23 % de la taille du marché des boissons énergisantes au Japon en 2025, tandis que le HoReCa progresse à un TCAC de 6,08 % grâce à la reprise du tourisme et de la restauration sur place.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des boissons énergisantes au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Influence croissante du mode de vie axé sur la santé et la forme physique | +0.8% | National, concentré dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Moyen terme (2 à 4 ans) |

| Innovation produit et expansion de la diversification des saveurs | +0.9% | National, avec adoption précoce dans les centres urbains et les chaînes d'épiceries de proximité | Court terme (≤ 2 ans) |

| Engagement croissant envers la culture des e-sports et du jeu vidéo | +0.7% | National, plus fort dans la tranche d'âge 13-24 ans dans les grandes villes | Moyen terme (2 à 4 ans) |

| Boissons fonctionnelles aux avantages santé supplémentaires | +0.8% | National, aligné sur la voie réglementaire des allégations fonctionnelles alimentaires | Long terme (≥ 4 ans) |

| Tendances bien-être encourageant les formulations faibles en sucre | +0.7% | National, porté par les consommateurs urbains soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Commodité des boissons énergisantes prêtes à consommer | +0.6% | National, s'appuyant sur la densité des distributeurs automatiques et des épiceries de proximité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Engagement croissant envers la culture des e-sports et du jeu vidéo

La culture du jeu vidéo au Japon stimule l'adoption des boissons énergisantes parmi les jeunes démographies, en particulier la tranche d'âge 13-24 ans qui constitue le cœur du public des e-sports. Les parrainages mondiaux de Red Bull pour les équipes et tournois d'e-sports se traduisent par des activations localisées au Japon, où les cafés de jeux et les centres LAN servent de centres de consommation de boissons énergisantes gazeuses. Monster élargit son marketing sportif au Japon à travers des parrainages de baseball pour recruter de nouveaux consommateurs et accroître la visibilité dans les canaux sur place gérés par Asahi. La convergence des marathons de jeux et de la consommation de boissons énergisantes crée une occasion d'usage distincte du soulagement traditionnel de la fatigue au travail, permettant aux marques de segmenter leurs messages et le développement de références autour de l'éveil soutenu et de l'amélioration du temps de réaction.

Innovation produit et expansion de la diversification des saveurs

La localisation des saveurs et la superposition d'ingrédients fonctionnels reconfigurent les portefeuilles de produits alors que les marques se concurrencent pour les espaces en rayon dans les 58 000 épiceries de proximité du Japon. Kaneka a lancé des boissons au yaourt Q10 en mars 2024 dans le cadre de la voie réglementaire des allégations fonctionnelles alimentaires, ciblant les soins du cerveau et la réduction du stress, un positionnement qui recoupe les messages d'amélioration cognitive des boissons énergisantes. Kirin a relancé des boissons de soin immunitaire enrichies en LC-Plasma en mars 2024, enregistrant une croissance d'une année sur l'autre et ciblant plus de 10 millions de caisses en 2023, démontrant l'appétit des consommateurs pour des allégations fonctionnelles au-delà de la caféine. Des entrants artisanaux comme Penta CRAFT ENERGY SYRUP se différencient par des formulations sans caféine utilisant des herbes médicinales, la galanga, le houblon et la cannelle, se positionnant comme des « boissons énergisantes de nouvelle génération » qui séduisent les consommateurs soucieux de leur bien-être, méfiants envers la dépendance aux stimulants. Le Dekavita C de Suntory est en concurrence avec le Real Gold de Coca-Cola Japon, le Dodekamin d'Asahi et environ 25 autres boissons vitaminées, forçant une reformulation continue pour maintenir la pertinence.

Boissons fonctionnelles aux avantages santé supplémentaires

La voie réglementaire des allégations fonctionnelles alimentaires, administrée par l'Agence des affaires des consommateurs du Japon, permet aux fabricants de formuler des allégations de santé spécifiques sans approbation préalable, accélérant la mise sur le marché des boissons énergisantes fonctionnelles. Le marché japonais des aliments fonctionnels a atteint plusieurs milliards de yens au cours de l'exercice 2020, le segment des allégations fonctionnelles alimentaires affichant une croissance d'une année sur l'autre, signalant l'acceptation réglementaire du positionnement santé auto-substantié. Les allégations d'énergie constituent l'avantage fonctionnel le plus populaire, suivi de la santé intestinale (35 % d'intérêt des consommateurs), de la gestion du sommeil et du stress, créant des opportunités pour les boissons énergisantes d'associer des acides aminés, des adaptogènes et des vitamines à des bases de caféine. Le BODYMAINTÉ et l'Amino-Value d'Otsuka illustrent cette convergence, associant des acides aminés à chaîne ramifiée à des électrolytes pour cibler la récupération à l'effort, un positionnement qui fait le lien entre la nutrition sportive et les catégories des boissons énergisantes. La flexibilité du cadre réglementaire permet une itération rapide, mais la teneur élevée en caféine déclenche des avertissements obligatoires (« déconseillé aux enfants ou aux femmes enceintes/allaitantes »), ce qui peut dissuader les consommateurs soucieux de leur santé et limiter la latitude promotionnelle dans les environnements de vente au détail orientés vers la famille.

Tendances bien-être encourageant les formulations faibles en sucre

Les boissons énergisantes sans sucre et faibles en calories gagnent du terrain alors que la réglementation japonaise en matière d'étiquetage définit « sans sucre » comme ≤ 0,5 gramme pour 100 millilitres et « faible en calories » comme ≤ 20 kilocalories pour 100 millilitres, créant des seuils clairs qui permettent un positionnement santé crédible. L'érythritol, classé zéro calorie au Japon, est largement adopté par les fabricants de boissons énergisantes, Mitsubishi Chemical en promouvant l'utilisation dans les boissons fonctionnelles. Le sucralose et l'acésulfame K sont également répandus, permettant aux marques de maintenir des profils de sucrosité tout en respectant les définitions réglementaires. Le portefeuille de Suntory est majoritairement sans sucre au Japon, reflétant la stratégie d'entreprise visant à s'aligner sur les tendances bien-être et à se différencier des boissons vitaminées traditionnelles contenant 15 à 20 grammes de sucre par bouteille de 120 millilitres. Le vieillissement de la population japonaise (30 % auront 65 ans et plus d'ici 2030) amplifie la demande d'options faibles en sucre, la prévalence du diabète augmentant et la consommation soucieuse de la santé devenant un impératif démographique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Concurrence des catégories alternatives de boissons fonctionnelles | -0.5% | National, notamment dans les épiceries de proximité et les distributeurs automatiques | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la teneur élevée en caféine | -0.4% | National, avec un examen accru du Ministère de la Santé, du Travail et de la Protection sociale et des groupes de défense des consommateurs | Moyen terme (2 à 4 ans) |

| Teneur en sucre dissuadant les consommateurs soucieux de leur santé | -0.3% | National, concentré parmi les démographies vieillissantes et les consommateurs urbains soucieux de leur bien-être | Moyen terme (2 à 4 ans) |

| Politiques d'étiquetage strictes et restrictions d'âge | -0.3% | National, appliqué par le Ministère de la Santé, du Travail et de la Protection sociale et l'Agence des affaires des consommateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en caféine

L'examen de la teneur en caféine s'intensifie alors que le Ministère de la Santé, du Travail et de la Protection sociale du Japon impose des avertissements sur les produits à forte teneur en caféine, exigeant que les étiquettes indiquent « déconseillé aux enfants ou aux femmes enceintes/allaitantes ». Bien que le Japon n'ait pas de limites spécifiques de caféine par portion, l'exigence d'avertissement signale une prudence réglementaire et peut dissuader les consommateurs soucieux de leur santé ou les parents qui achètent pour des adolescents. Les précédents internationaux, tels que les propositions visant à restreindre la vente de boissons énergisantes aux mineurs dans diverses juridictions, créent le risque que le Japon adopte des exigences de vérification de l'âge au point de vente, ce qui comprimerait le marché adressable et augmenterait les coûts de conformité. L'Oronamin C d'Otsuka contient de la caféine mais se positionne comme une boisson vitaminée plutôt qu'une boisson énergisante, contournant ainsi une partie de l'examen grâce à l'héritage et à la crédibilité pharmaceutique. L'environnement réglementaire crée un marché à deux niveaux : les marques pharmaceutiques dont les antécédents de sécurité remontent à plusieurs décennies font face à moins de résistance, tandis que les boissons énergisantes gazeuses importées contenant 150 à 200 milligrammes de caféine par canette attirent l'attention des associations de défense des consommateurs et de potentielles restrictions futures.

Politiques d'étiquetage strictes et restrictions d'âge

Le cadre japonais d'étiquetage des denrées alimentaires, régi par le Ministère de la Santé, du Travail et de la Protection sociale et l'Agence des affaires des consommateurs, exige la divulgation complète de l'énergie, des protéines, des graisses, des glucides et de la teneur en sodium, avec des seuils spécifiques pour les allégations nutritionnelles telles que « riche en vitamine C » (≥ 12 milligrammes pour 100 millilitres) [2]Source : Ministère de la Santé, du Travail et de la Protection sociale, "Système d'étiquetage des nutriments", mhlw.go.jp. Tous les additifs doivent être désignés et approuvés, et les allégations thérapeutiques sont interdites à moins que les produits ne soient qualifiés dans le cadre des voies réglementaires des allégations fonctionnelles alimentaires ou des aliments pour des usages de santé spécifiés. Les exigences à l'importation imposent une notification aux stations de quarantaine du Ministère de la Santé, du Travail et de la Protection sociale, créant des barrières pour les petites marques internationales qui manquent d'expertise réglementaire. Bien que des restrictions d'âge explicites sur la vente de boissons énergisantes ne soient pas encore appliquées, l'exigence d'étiquette d'avertissement pour les produits à forte teneur en caféine et la dynamique mondiale vers le contrôle de l'âge à la vente créent une incertitude de conformité qui pourrait dissuader les investissements dans le marketing ciblant les jeunes ou le développement de nouvelles références. La charge réglementaire favorise les acteurs établis disposant d'une infrastructure de conformité établie et de relations avec les distributeurs, rendant l'entrée sur le marché capitalistique et chronophage pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination traditionnelle fait face à la disruption naturelle

Les boissons énergisantes traditionnelles ont détenu 77,23 % de parts de marché en 2025, reflétant des décennies de fidélité des consommateurs aux marques d'héritage pharmaceutique comme l'Oronamin C d'Otsuka (lancé en 1965 dans des bouteilles en verre de 120 millilitres enrichies en vitamines B2, B6, C et en caféine) et le Lipovitan de Taisho. Ces boissons vitaminées sont distribuées via des distributeurs automatiques et des épiceries de proximité, tirant parti d'une distribution omniprésente et d'un positionnement axé sur le soulagement de la fatigue au travail. Pourtant, les boissons énergisantes naturelles/biologiques devraient croître à un TCAC de 5,56 % de 2026 à 2031, portées par la demande d'étiquettes propres et des entrants artisanaux comme Penta CRAFT ENERGY SYRUP, qui utilise des herbes médicinales sans caféine (galanga, houblon, cannelle) pour séduire les consommateurs soucieux de leur bien-être. Les boissons énergisantes sans sucre ou faibles en calories se développent alors que le portefeuille de Suntory, composé à 60 % de produits sans sucre au Japon, témoigne de l'engagement de l'entreprise envers les tendances bien-être, tandis que les shots énergisants restent de niche en raison d'une acceptation limitée en grande distribution et de la préférence des consommateurs pour des boissons en grand format servant également à l'hydratation.

La résilience du segment traditionnel découle de la crédibilité des entreprises pharmaceutiques dans la formulation fonctionnelle et de leur contrôle des emplacements dans les distributeurs automatiques, où les 1,2 à 1,4 million de machines de Coca-Cola Bottlers Japan et l'optimisation en temps réel de l'assortiment par IoT créent des coûts de changement pour les consommateurs habitués à la disponibilité de références spécifiques. Otsuka a introduit des bouteilles Oronamin C sans étiquette en juillet 2021 pour réduire les déchets plastiques, et a lancé le produit en Égypte en avril 2024, signalant des ambitions d'expansion internationale. Les entrants naturels/biologiques font face à des barrières de distribution mais bénéficient de la flexibilité réglementaire des allégations fonctionnelles alimentaires, qui permet une entrée rapide sur le marché sans approbation préalable pour les allégations de santé. Les autres boissons énergisantes, notamment les importations gazeuses comme Monster et Red Bull, occupent une niche haut de gamme ciblant les consommateurs plus jeunes et urbains prêts à payer 200 à 300 yens par canette contre 120 à 150 yens pour les boissons vitaminées traditionnelles.

Par emballage : Les canettes en aluminium gagnent un avantage en matière de durabilité

Les canettes métalliques se développent à un TCAC de 5,72 % de 2026 à 2031, dépassant la part de marché des bouteilles PET de 40,22 % en 2025, portées par le taux de recyclage des canettes en aluminium du Japon (2021) et le taux de recyclage horizontal, comparé à celui du PET. Suntory et UACJ ont développé la première canette en aluminium 100 % recyclé au monde, réduisant les émissions de CO₂ de 60 % et la déployant initialement dans des produits de bière, avec des applications pour les boissons énergisantes susceptibles de suivre. Les distributeurs de boissons japonais, dont Muji et Dydo, remplacent les bouteilles PET par des canettes en aluminium pour la durabilité et la durée de conservation prolongée (90 à 270 jours), créant une dynamique qui bénéficie aux marques de boissons énergisantes cherchant un positionnement haut de gamme. MA Aluminum exploite la plus grande usine de recyclage de canettes du Japon, assurant des chaînes d'approvisionnement en boucle fermée qui séduisent les consommateurs soucieux de l'environnement et les mandats de durabilité des entreprises.

Les bouteilles PET conservent la plus grande part en raison de leur compatibilité avec les distributeurs automatiques, de la préférence des consommateurs pour les formats refermables lors des trajets, et des coûts unitaires inférieurs pour les marques pharmaceutiques à fort volume. Les bouteilles en verre déclinent mais persistent dans les produits d'héritage comme l'Oronamin C, où la bouteille en verre de 120 millilitres renforce la crédibilité pharmaceutique et la perception haut de gamme. Les emballages aseptiques (Tetra Pak, cartons, pochettes) restent marginaux dans les boissons énergisantes en raison des associations des consommateurs avec les catégories de jus et de lait, bien que la convergence des boissons fonctionnelles pourrait en élargir l'usage. Les gobelets jetables sont négligeables, limités à la consommation sur place dans les cafés et les établissements HoReCa. Kirin a investi 10 milliards de yens dans la production de bouteilles PET de 100 millilitres pour les distributeurs automatiques, ciblant les boissons de soin immunitaire mais signalant un engagement industriel plus large envers les petits formats PET pour les boissons fonctionnelles.

Par fonctionnalité : La récupération musculaire monte en flèche grâce à la convergence avec la nutrition sportive

La récupération musculaire est le sous-segment fonctionnel à la croissance la plus rapide avec un TCAC de 6,27 % de 2026 à 2031, portée par la convergence avec la nutrition sportive et la fortification en acides aminés popularisée par l'Amino-Value d'Otsuka (boisson BCAA pour l'exercice) et l'aminoVITAL® d'Ajinomoto, qui revendique la première position des boissons sportives au Japon. Ce sous-segment cible les pratiquants de salle de sport, les athlètes amateurs et les consommateurs vieillissants cherchant à maintenir leur masse musculaire, positionnant les boissons énergisantes comme des aides à la récupération post-entraînement plutôt que comme des stimulants avant l'activité. Le BODYMAINTÉ d'Otsuka associe des ingrédients fonctionnels à des formats de boissons énergisantes, créant des ponts entre les catégories et élargissant les occasions adressables. L'endurance/boost énergétique a détenu 55,62 % de part de marché en 2025, reflétant le positionnement traditionnel axé sur le soulagement de la fatigue au travail et les formulations centrées sur la caféine qui dominent les ventes en distributeurs automatiques et en épiceries de proximité.

L'évolution vers la fonctionnalité de récupération musculaire reflète le vieillissement démographique du Japon — 30 % de la population aura 65 ans et plus d'ici 2030 — et la hausse des adhésions aux clubs de fitness parmi les professionnels urbains. Les marques superposent des acides aminés à chaîne ramifiée, des électrolytes et des isolats de protéines à des bases de caféine pour justifier une tarification haut de gamme et se différencier des boissons vitaminées traditionnelles. D'autres fonctionnalités, notamment l'amélioration cognitive et la réduction du stress, gagnent du terrain alors que les boissons au yaourt Q10 de Kaneka (soin du cerveau, soin du stress) démontrent la volonté des consommateurs de payer pour des avantages ciblés. La voie réglementaire des allégations fonctionnelles alimentaires permet une prolifération rapide des références, mais les avertissements sur la teneur élevée en caféine limitent la latitude promotionnelle pour les produits ciblant les consommateurs plus âgés ou soucieux de leur santé, créant une tension stratégique entre la différenciation fonctionnelle et la conformité réglementaire.

Par canal de distribution : Le HoReCa rebondit grâce au tourisme et à la reprise de la restauration

Le HoReCa progresse à un TCAC de 6,08 % de 2026 à 2031, dépassant la part de marché de la vente au détail de 52,23 % en 2025, alors que la reprise de la restauration post-pandémie et le rebond du tourisme élargissent la consommation sur place. Monster s'appuie sur le réseau de distribution d'Asahi pour pénétrer les supermarchés, le commerce en ligne et les canaux sur place, avec le marketing sportif (parrainages de baseball) stimulant la visibilité dans les restaurants, cafés et bars. Le secteur touristique japonais se redresse, les visiteurs entrants créant une demande de boissons énergisantes haut de gamme dans les hôtels, les aéroports et les lieux de divertissement[3]Source : Ministère des Transports, "Enquête sur les tendances de consommation des visiteurs entrants", mlit.go.jp. La croissance du HoReCa reflète également l'adoption des boissons énergisantes comme mélangeurs de cocktails dans les établissements de vie nocturne, élargissant les occasions d'usage au-delà du soulagement de la fatigue au travail.

La vente au détail reste le canal le plus important en raison des 58 000 épiceries de proximité du Japon et de ses 3,97 millions de distributeurs automatiques. Les supermarchés/hypermarchés offrent des assortiments plus larges et des opportunités promotionnelles, mais manquent de la commodité d'achat impulsif des konbini et des distributeurs automatiques. Les épiceries de proximité/supérettes dominent grâce à une accessibilité 24h/24 et 7j/7 et un fort trafic piéton dans les centres urbains, avec 7-Eleven, FamilyMart et Lawson contrôlant la majorité du marché des épiceries de proximité. Les boutiques de vente en ligne se développent alors que Monster met l'accent sur la pénétration du commerce en ligne et que Coca-Cola Bottlers Japan investit 10 milliards de yens dans le marketing numérique et l'infrastructure de commerce en ligne. Les autres canaux de distribution, notamment les drogueries et les détaillants spécialisés, restent marginaux mais offrent des opportunités pour les boissons énergisantes fonctionnelles ciblant les consommateurs soucieux de leur santé.

Paysage réglementaire

Les boissons énergisantes au Japon sont régies par la loi sur l'hygiène alimentaire et la loi sur l'étiquetage des denrées alimentaires, avec une supervision répartie entre le ministère de la Santé, du Travail et des Affaires sociales (MHLW) pour la sécurité alimentaire, la Commission de sécurité alimentaire du Japon (FSCJ) pour l'évaluation des risques, et l'Agence des affaires des consommateurs (CAA) pour la gouvernance de l'étiquetage et des allégations. Les additifs utilisés dans les boissons énergisantes doivent être conformes aux substances autorisées et aux normes d'utilisation (y compris pour les produits importés), et les étiquettes doivent respecter les obligations d'information nutritionnelle et d'ingrédients. Les produits à forte teneur en caféine portent également des mentions d'avertissement, comme la déconseillance aux enfants ou aux femmes enceintes/allaitantes, ce qui influence la communication sur l'emballage et la marge de manœuvre marketing.

La manière dont les marques positionnent leurs produits dépend de la classification. Les boissons énergisantes standard commercialisées comme denrées alimentaires ne peuvent formuler d'allégations d'efficacité thérapeutique, tandis qu'un positionnement fonctionnel peut être poursuivi via le cadre des Foods with Function Claims administré par la CAA (modèle de notification auto-justifiée). Cela crée un compromis guidé par la conformité pour l'innovation, favorisant une itération plus rapide pour les références orientées fonction avec une justification appropriée, tout en maintenant les formulations orientées stimulants sous surveillance via les mentions de teneur en caféine et la visibilité des avertissements.

Paysage concurrentiel

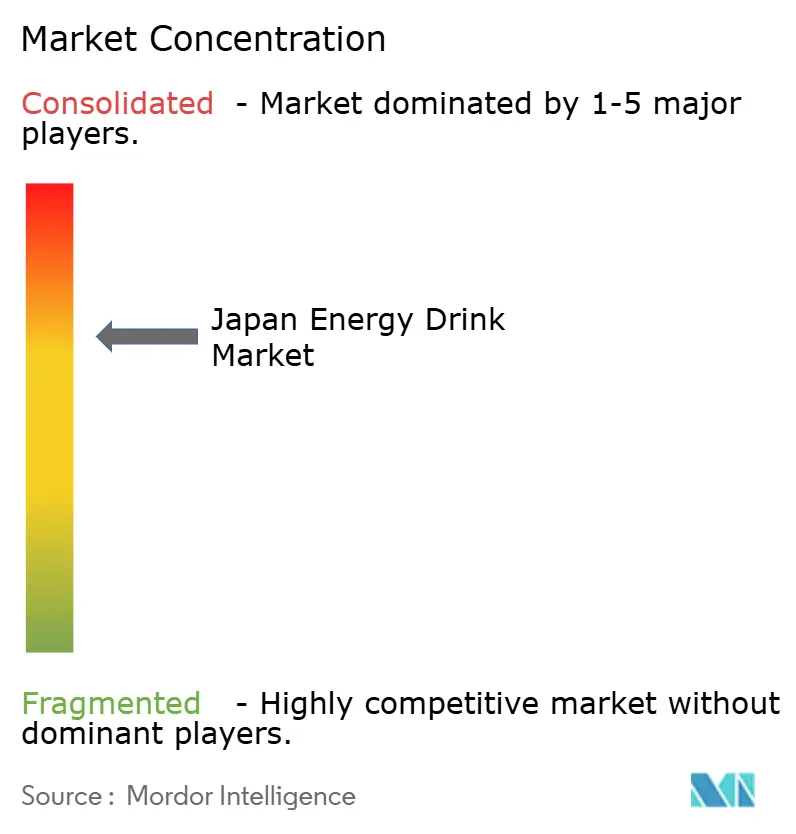

Le marché des boissons énergisantes au Japon présente une concentration modérée, reflétant la domination des acteurs pharmaceutiques établis, notamment Otsuka, Taisho et Sato, dont les franchises de boissons vitaminées vieilles de plusieurs décennies s'appuient sur la densité de distribution et la confiance des consommateurs. En revanche, les géants mondiaux des boissons énergisantes Monster et Red Bull mettent en œuvre des stratégies localisées à travers des partenariats exclusifs avec des distributeurs. Les opérations japonaises de Monster, gérées par Asahi plutôt que par Coca-Cola, positionnent la marque comme la principale boisson énergisante de la région Asie-Pacifique, affichant le portefeuille le plus large et la plus haute part de marché. Les 1,2 à 1,4 million de distributeurs automatiques de Coca-Cola Bottlers Japan et sa part significative du marché des boissons non alcoolisées créent un fossé de distribution que les nouveaux entrants peinent à franchir, car l'optimisation en temps réel de l'assortiment par IoT permet aux opérateurs d'ajuster la composition des références en fonction de l'heure de la journée et des préférences démographiques.

Les schémas stratégiques comprennent la localisation des saveurs (adaptations d'emballages et de saveurs de Monster pour les marchés asiatiques), le positionnement fonctionnel (le BODYMAINTÉ d'Otsuka associant des acides aminés à des formats de boissons énergisantes) et l'effet de levier de la distribution (la portée sur place d'Asahi pour Monster, la domination de Coca-Cola dans les distributeurs automatiques pour son portefeuille). Les opportunités d'espaces blancs comprennent les segments naturels haut de gamme ciblant les consommatrices (lancement FLRT de Monster en mars 2026), les solutions énergétiques pour seniors répondant aux démographies vieillissantes, et les formulations de récupération musculaire faisant le lien entre la nutrition sportive et les catégories des boissons énergisantes. Des perturbateurs émergents comme Penta CRAFT ENERGY SYRUP se différencient par des formulations d'herbes médicinales sans caféine (galanga, houblon, cannelle), contournant l'examen réglementaire et séduisant les consommateurs soucieux de leur bien-être, méfiants envers la dépendance aux stimulants.

L'adoption technologique remodèle la dynamique concurrentielle : l'intégration de l'entrepôt de données Teradata de Coca-Cola Bottlers Japan avec les points de vente sans fil des distributeurs automatiques a permis d'enregistrer des augmentations des ventes, des réductions des coûts des heures supplémentaires et des améliorations du nombre de machines servies par commercial lors des déploiements pilotes, démontrant comment l'optimisation de l'assortiment basée sur les données confère des avantages en termes de marge. Asahi Group Holdings a annoncé en février 2024 des plans pour poursuivre des fusions-acquisitions à l'étranger afin de quadrupler les ventes de bière Super Dry, signalant une allocation de capital vers l'expansion de la catégorie des boissons qui pourrait inclure des acquisitions ou des partenariats dans les boissons énergisantes. Le partenariat stratégique de 2015 de The Coca-Cola Company avec Monster, et le transfert de ses marques mondiales de boissons énergisantes (NOS, Full Throttle, Burn, Mother) à Monster, a consolidé la distribution mondiale et positionné Coca-Cola comme le distributeur mondial privilégié de Monster, un cadre qui pourrait permettre une distribution élargie de la marque Monster au Japon via le système d'embouteillage de Coca-Cola, bien que les opérations japonaises restent avec Asahi.

Leaders du secteur des boissons énergisantes au Japon

The Coca-Cola Company

Red Bull GmbH

Monster Energy

PepsiCo

Suntory Beverage & Food Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La distribution automatique constitue un espace blanc clé pour les marques premium d'énergisants qui ont besoin d'une disponibilité dense et quotidienne dans les corridors urbains à forte densité de navetteurs. En avril 2026, Coca-Cola Bottlers Japan a annoncé un accord avec Monster Energy Japan et Asahi Soft Drinks pour approvisionner Monster Energy (355 ml) via son réseau de distributeurs automatiques, et début juin 2026, elle a commencé les ventes par distributeurs automatiques dans sa zone d'exploitation. Cela élargit l'accès au-delà de la domination conventionnelle des supérettes et fournit un modèle de mise sur le marché que d'autres marques peuvent utiliser lors de négociations pour des placements supplémentaires avec de grands opérateurs.

Les opportunités de produits et de formats se concentrent également autour des bénéfices fonctionnels, de la réduction du sucre et des formes de délivrance alternatives. Les nouveautés de 2026 indiquent une diversification continue au-delà des canettes gazeuses classiques, notamment Taisho Pharmaceuticals Lipovitan Jelly Performance (avril 2026) et Cheerio Corporations Godzilla Energy V (avril 2026), qui reflètent une concurrence continue pour l'espace en rayon, une différenciation portée par la propriété intellectuelle, et une expansion des occasions d'usage (mobilité, sport et divertissement). La distinction entre denrée alimentaire et quasi-médicament continue de façonner l'approche des marques en matière de justification, d'étiquetage et de communication pour les propositions liées à la cognition, à la récupération et au bien-être, sans franchir les allégations d'efficacité interdites.

Développements récents du secteur

- Juin 2026 : Coca-Cola Bottlers Japan a commencé les ventes de Monster Energy (canettes de 355 ml) via son réseau de distributeurs automatiques dans sa zone d'exploitation début juin 2026. Ce déploiement a élargi la portée d'une marque énergisante mondiale de premier plan vers un canal à haute fréquence en phase avec les habitudes de consommation de boissons prêtes à boire au Japon.

- Avril 2026 : Coca-Cola Bottlers Japan a annoncé un accord avec Monster Energy Japan et Asahi Soft Drinks le 30 avril 2026 pour distribuer Monster Energy (canettes de 355 ml) via son réseau de distributeurs automatiques à partir de l'été 2026. Cet accord tripartite a associé un grand opérateur de distributeurs automatiques au détenteur des droits au Japon et au propriétaire de la marque, resserrant l'exécution de la mise sur le marché pour la demande saisonnière de pointe.

- Juillet 2024 : Monster a lancé sa gamme de boissons énergisantes sans sucre Ultra Series au Japon, élargissant son offre sans sucre pour répondre aux achats motivés par le bien-être et aux consommateurs attentifs aux étiquettes. Ce lancement a soutenu une segmentation plus large du portefeuille dans les canaux de proximité et de détail où les variantes à faible teneur en sucre se disputent des linéaires supplémentaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur totale des boissons énergisantes vendues au Japon dans le commerce de détail et la restauration, comptabilisée au point où les produits sont achetés par les consommateurs finaux. Il inclut les boissons énergisantes standard et les formats énergisants proches vendus comme boissons prêtes à boire.

Exclusions du périmètre : ce chiffrage ne comptabilise pas les boissons sans alcool adjacentes non énergisantes telles que les boissons pour sportifs, l'eau en bouteille, les boissons gazeuses et le café prêt à boire.

Aperçu de la segmentation

- Type de produit

- Boissons énergisantes traditionnelles

- Boissons énergisantes sans sucre ou faibles en calories

- Boissons énergisantes naturelles/biologiques

- Shots énergisants

- Autres boissons énergisantes

- Emballage

- Bouteilles PET

- Bouteilles en verre

- Canettes métalliques

- Emballages aseptiques

- Gobelets jetables

- Fonctionnalité

- Endurance/Boost énergétique

- Récupération musculaire

- Autres

- Canal de distribution

- HoReCa

- Vente au détail

- Supermarchés/Hypermarchés

- Épiceries de proximité/Supérettes

- Boutiques de vente en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ du modèle et pour ancrer les principales données vérifiables de manière indépendante. Nous nous sommes appuyés sur des sources non payantes telles que les statistiques gouvernementales japonaises (pour les dépenses des ménages et les indicateurs de prix), les données douanières et commerciales pertinentes pour les flux de boissons, ainsi que les publications d'associations professionnelles traitant des boissons non alcoolisées et des boissons fonctionnelles.

Pour garder des hypothèses réalistes, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les références réglementaires sur l'étiquetage des produits et la nutrition, ainsi que la couverture de presse fiable concernant les lancements et les évolutions d'emballage. Un abonnement payant utilisé pour les données financières des entreprises et un flux distinct d'actualités et de données financières ont aidé à vérifier l'orientation du chiffre d'affaires et le calendrier des événements majeurs, en particulier lorsque les informations publiques étaient limitées au niveau des marques. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées pour les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui se vend réellement dans les canaux japonais, et sur la manière dont les formats d'emballage et la tarification évoluent lors des promotions et selon la saisonnalité. Des entretiens ont été menés avec des acteurs de l'industrie parmi les propriétaires de marques, les distributeurs et les parties prenantes des canaux de vente au détail, puis des enquêtes de suivi ont été utilisées pour éprouver les volumes, les répartitions par canal et les attentes de croissance à court terme au Japon.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directeurs (CXO) : 13 % | |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 14 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du pool de demande, qui reconstitue la consommation de boissons énergisantes au Japon à partir de l'activité des canaux et de la pénétration de la catégorie, puis la traduit en valeur à l'aide d'échelles de prix observées. Nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des vérifications échantillonnées des prix des références et des tailles d'emballage par canal, suivies de conversions volume-valeur pour vérifier si le total du marché reste dans une fourchette raisonnable.

Les données les plus déterminantes ont été la répartition entre supérettes et autres canaux de vente au détail, la part des formats prêts à boire par rapport aux petits formats concentrés, les tailles d'emballage typiques en ml, l'intensité promotionnelle qui réduit temporairement le prix réalisé, et l'incidence des allégations sans sucre ou fonctionnelles sur le mix et la tarification. Lorsque les signaux directs de volume étaient épars pour les canaux plus petits, les lacunes ont été traitées à l'aide de ratios proxy prudents issus de canaux similaires, ensuite retestés lors d'entretiens de suivi. Pour les prévisions, nous avons mené des analyses de scénarios afin que la croissance puisse s'ajuster en fonction de la tarification, des évolutions de canaux et des changements attendus du mix de formats que les experts locaux ont confirmés comme réalistes sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation à partir de signaux indépendants, de sorte que le chiffre final ne repose sur aucune série de données unique. Nous effectuons des contrôles de variance sur la consommation implicite par habitant, le prix moyen réalisé et la contribution des canaux, puis les anomalies sont examinées lors d'un passage distinct par les analystes avant validation finale.

Le modèle est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs tels que des changements soudains de fiscalité ou d'étiquetage, des révisions tarifaires majeures ou de grandes perturbations des canaux. Avant livraison, une dernière vérification est effectuée pour recontrôler les dernières publications publiques et actualités afin que les clients disposent d'une vue à jour.

Taille du marché japonais des boissons énergisantes selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les boissons énergisantes au Japon peuvent différer significativement même lorsque la description de la catégorie semble similaire. Les écarts proviennent généralement de ce qui est comptabilisé comme boisson énergisante, des canaux de vente inclus, et du fait que le chiffre soit construit à partir de la valeur, du volume, ou d'une combinaison des deux.

Les boissons énergisantes alcoolisées se situent hors du périmètre de Mordor Intelligence, et cette seule différence peut modifier les totaux lorsque d'autres estimations les traitent comme faisant partie de la même catégorie. De plus, certains chiffres reposent fortement sur une croissance agressive des prix ou un instantané d'une seule année de base, tandis que notre modèle maintient la réalisation des prix liée au mix des tailles d'emballage, aux schémas promotionnels et aux vérifications de consommation pondérées par canal avant l'extension de la prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,58 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,69 milliards USD (2023) | Utilise une année de base antérieure et traite les shots énergisants comme un sous-segment distinct, ce qui peut sous-estimer la catégorie combinée si la consommation inter-formats n'est pas réconciliée avec les totaux par canal. |

| Éditeur sectoriel B | 2,00 milliards USD (2024) | Inclut ensemble les types alcoolisés et non alcoolisés et repose sur un point de valeur d'une seule année, ce qui peut diverger des ajustements de prix pondérés par canal et de mix de taille d'emballage. |

Le tableau montre que le choix de l'année et l'inclusion de catégories sont les principaux moteurs de l'écart, et les différences ne signifient pas automatiquement qu'un marché croît plus vite qu'un autre. En ancrant le total à une logique de consommation et de prix reproductible, puis en la recontrôlant avec des signaux de canal et de format, l'estimation reste plus facile à retracer et à expliquer lorsque les clients comparent les sources.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des boissons énergisantes au Japon ?

Le marché est évalué à 3,58 milliards USD en 2026, le plaçant parmi les plus grands marchés de boissons énergisantes du pays.

Quelle sera la croissance des ventes dans les prochaines années ?

Le chiffre d'affaires devrait augmenter à un TCAC de 5,44 %, portant la valeur à 4,67 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les boissons naturelles et biologiques enregistrent les gains les plus rapides à un TCAC de 5,56 %, reflétant une demande accrue pour les étiquettes propres.

Dernière mise à jour de la page le: