Taille et part du marché du jam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.28 Milliards de dollars |

| Taille du Marché (2031) | 16.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jam par Mordor Intelligence

La taille du marché du jam était évaluée à 12,71 milliards USD en 2025 et devrait progresser de 13,28 milliards USD en 2026 pour atteindre 16,51 milliards USD d'ici 2031, à un TCAC de 4,45 % durant la période de prévision (2026-2031). Cette croissance est attribuée à une forte pénétration au sein des ménages, à l'intérêt croissant des consommateurs pour l'expérimentation de saveurs premium, et à l'introduction régulière de recettes à teneur réduite en sucre, alors même que les consommateurs accordent davantage d'importance à la transparence des ingrédients. Les grands fabricants se concentrent sur des pratiques d'approvisionnement transparentes et adoptent des solutions d'emballage durables, tout en tirant parti des efficiences de la chaîne d'approvisionnement mondiale en fruits pour préserver leurs marges bénéficiaires. Parallèlement, les marques artisanales capitalisent sur les plateformes numériques pour établir et développer leur présence sur le marché. Par exemple, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a rapporté que la production mondiale de fruits en 2023 a dépassé 951,91 millions de tonnes métriques, les bananes se classant comme le fruit le plus produit avec 139,28 millions de tonnes métriques[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Volume de production de fruits dans le monde", fao.org. Cela souligne le rôle central des fruits dans l'agriculture mondiale et les régimes alimentaires, avec une riche diversité contribuant à la production totale. De même, des récoltes fruitières abondantes dans des régions comme l'Asie-Pacifique et l'Amérique du Sud permettent non seulement de stabiliser les coûts des matières premières, mais encouragent également l'expérimentation avec des variétés exotiques. Si les préoccupations concernant la teneur en sucre posent des défis, les avancées dans les outils de formulation technologiques et des réglementations plus claires sur les édulcorants alternatifs offrent aux producteurs une voie vers des étiquettes produits plus saines.

Principaux enseignements du rapport

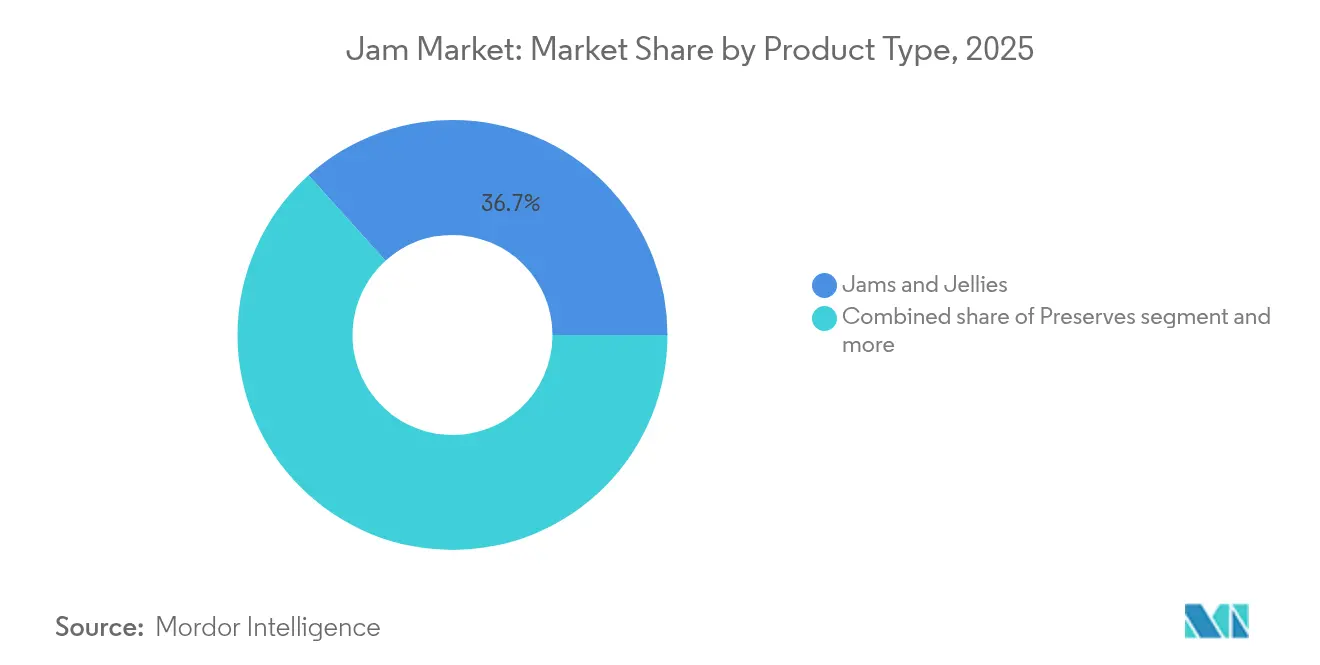

- Par type de produit, les confitures et gelées ont représenté 36,68 % de la part de marché du jam en 2025, tandis que les conserves de fruits progressent à un TCAC de 5,57 % jusqu'en 2031.

- Par catégorie, les produits conventionnels ont contrôlé 90,05 % de la taille du marché du jam en 2025, mais les variantes biologiques progressent à un TCAC de 6,25 % jusqu'en 2031.

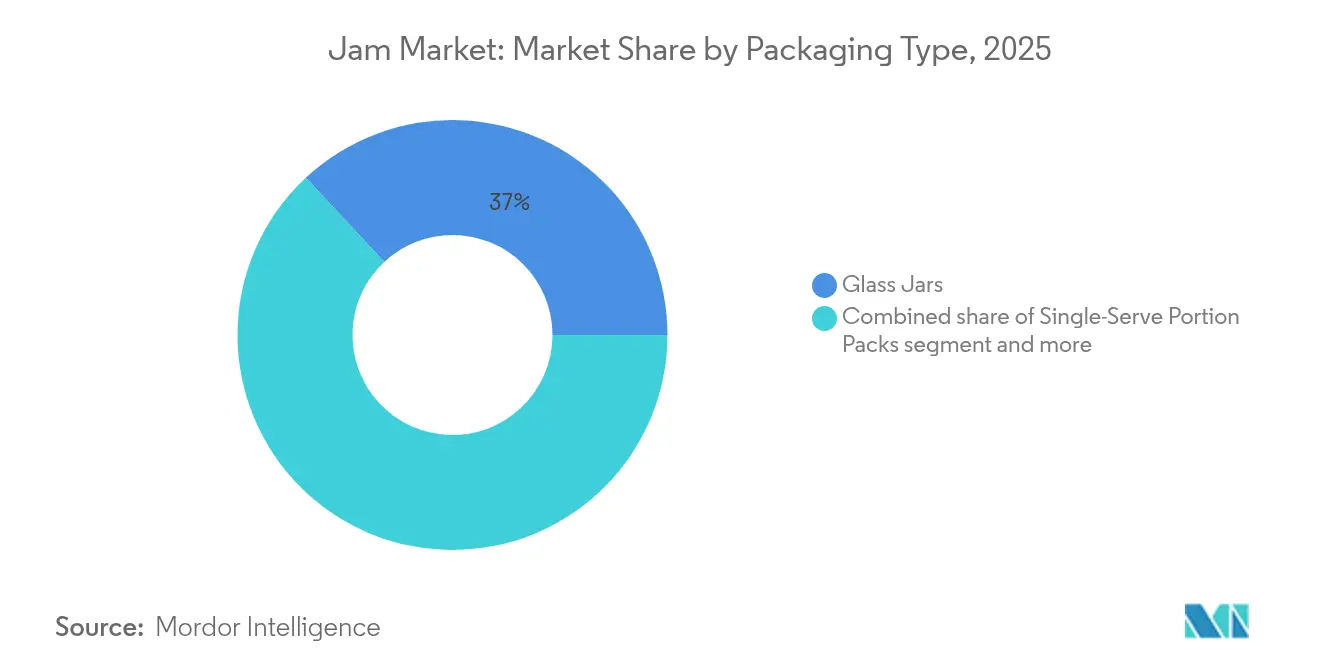

- Par type d'emballage, les bocaux en verre ont représenté 36,95 % de la part de marché du jam en 2025, tandis que les portions individuelles devraient se développer à un TCAC de 6,07 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 41,98 % de la taille du marché du jam en 2025, tandis que le commerce en ligne progresse à un TCAC de 5,69 % jusqu'en 2031.

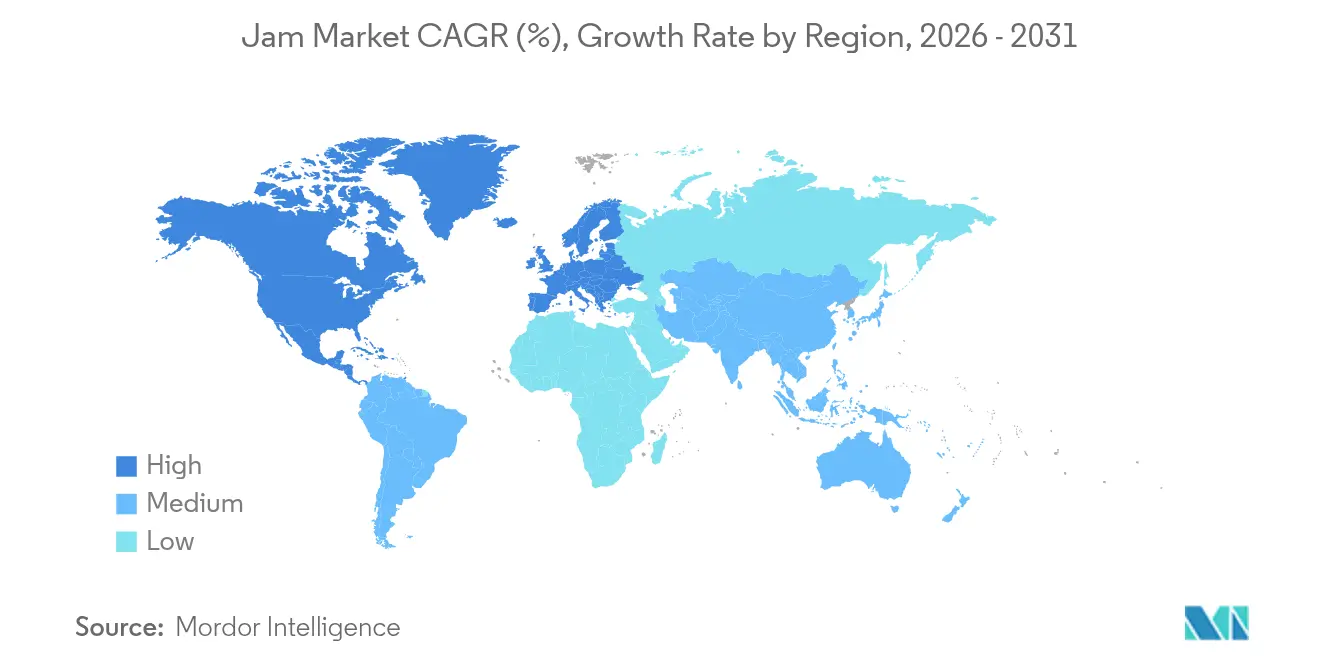

- Par géographie, l'Amérique du Nord a capturé 41,70 % de la part de marché du jam en 2025 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 5,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du jam

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation en matière de saveurs | 1.0% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse de la production mondiale de fruits | 0.8% | Mondial, notamment en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Préférence croissante pour les produits à étiquette transparente | 0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de variantes à teneur réduite en sucre et sans sucre | 0.4% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Intérêt croissant pour les produits biologiques et artisanaux | 0.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de formats d'emballage pratiques | 0.2% | Mondial, avec une adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Innovation en matière de saveurs

Dans le marché des confitures et conserves de fruits, l'innovation en matière de saveurs se distingue comme un facteur de différenciation clé. Les fabricants explorent désormais des combinaisons de fruits exotiques et des profils d'inspiration mondiale, dans le but de séduire les consommateurs plus jeunes. Cette tendance ne se limite pas aux saveurs habituelles de baies et d'agrumes ; elle s'étend à des fusions audacieuses telles que yuzu-gingembre, hibiscus-citron vert, et d'intrigants mélanges salé-sucré. Les entreprises exploitent des technologies naturelles d'amélioration des arômes, intensifiant les expériences gustatives authentiques tout en évitant les additifs artificiels. Le rapport 2025 de T. Hasegawa sur les tendances aromatiques met en lumière la cassonade comme la saveur phare de l'année, ouvrant la voie à des applications premium dans les tartinades sucrées et aux conserves de fruits caramélisés. Cette vague d'innovation est particulièrement dynamique en Amérique du Nord et en Europe, où les consommateurs sont davantage enclins à payer une prime pour des expériences gustatives distinctives. Les organismes réglementaires, tels que la FDA et l'Union européenne (UE), soutiennent cette tendance en approuvant les composés aromatiques naturels, encourageant ainsi une expérimentation plus large avec des variantes infusées aux plantes botaniques et aux épices.

Hausse de la production mondiale de fruits

La production mondiale de fruits a connu une croissance régulière, comme l'indiquent les données de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) montrant une augmentation des rendements dans les principales régions productrices de fruits. Cette croissance a fourni un environnement favorable aux fabricants de confitures et de conserves de fruits. Par exemple, le Service agricole étranger du Département de l'agriculture des États-Unis (USDA) a rapporté que la production mondiale d'oranges lors de l'année de commercialisation 2023/2024 a atteint environ 47 millions de tonnes métriques, contre 46,88 millions de tonnes métriques l'année précédente[2]Source : Service agricole étranger de l'USDA, "Agrumes : marchés mondiaux et commerce, juillet 2024", fas.usda.gov. L'amélioration de la qualité des fruits et l'allongement des saisons de récolte, portés par des stratégies d'adaptation climatique et des techniques agricoles avancées, sont particulièrement marqués en Asie-Pacifique et en Amérique du Sud. Dans ces régions, les fruits tropicaux et subtropicaux sont de plus en plus intégrés dans les formulations de conserves de fruits. Par ailleurs, le développement des infrastructures de production fruitière dans les marchés émergents a non seulement réduit les coûts des matières premières, mais a également renforcé la fiabilité de la chaîne d'approvisionnement. Cela a permis aux fabricants d'explorer des variétés de fruits premium et exotiques. À mesure que les consommateurs manifestent un intérêt accru pour la provenance et la consommation saisonnière, un marché florissant se développe pour les gammes de produits en édition limitée et spécifiques aux récoltes. Compte tenu de la nature à long terme des investissements agricoles, cette tendance est bien positionnée pour soutenir la croissance du marché jusqu'en 2030, en particulier à mesure que les pratiques agricoles durables continuent d'améliorer les rendements et la qualité.

Préférence croissante pour les produits à étiquette transparente

En 2023, le Conseil international d'information sur l'alimentation a rapporté qu'environ 29 % des consommateurs américains achètent régulièrement des aliments et des boissons étiquetés avec des « ingrédients sains »[3]Source : Conseil international d'information sur l'alimentation, "Enquête sur l'alimentation et la santé 2023", ific.org. Cette préférence croissante pour les étiquettes transparentes a conduit les fabricants à reformuler leurs produits, en optant pour des méthodes de conservation naturelles, des édulcorants dérivés des fruits et des techniques préservant l'intégrité nutritionnelle. Au-delà de la simple simplification des ingrédients, les marques mettent l'accent sur des pratiques d'approvisionnement transparentes, en mettant en avant des partenariats avec des exploitations agricoles et des initiatives de traçabilité afin de renforcer la confiance des consommateurs. Le soutien réglementaire, notamment les lignes directrices de la Food and Drug Administration des États-Unis (FDA) et de l'Union européenne (UE) sur les étiquettes transparentes, fournit un cadre pour les allégations marketing. Dans le même temps, les détaillants plaident en faveur de formulations plus saines, accélérant leur adoption sur de multiples canaux de distribution. Cette tendance est particulièrement marquée dans les marchés développés, où une plus grande sensibilisation des consommateurs et un pouvoir d'achat plus élevé soutiennent les prix premium.

Demande croissante de variantes à teneur réduite en sucre et sans sucre

Alors que les taux de diabète augmentent et que la gestion du poids occupe une place centrale, les marchés mondiaux connaissent une hausse de la demande d'alternatives de jam à teneur réduite en sucre et sans sucre. En réponse, les fabricants se tournent vers des édulcorants innovants comme la stévia, le fruit du moine et l'allulose, élaborant des formulations qui non seulement ont bon goût, mais réduisent également les calories. L'essor des médicaments anti-obésité a encore alimenté l'appétit pour des aliments à contrôle des portions et pauvres en sucre, incitant les fabricants de jam à lancer des gammes spécialisées destinées aux consommateurs soucieux de leur santé. L'analyse des tendances alimentaires des consommateurs révèle un changement prononcé : les considérations de santé orientent de plus en plus les stratégies de formulation des aliments conditionnés, notamment à mesure que les recommandations nutritionnelles et les conseils médicaux évoluent. Ce changement n'est pas seulement théorique ; les détaillants consacrent davantage d'espace en rayon à ces alternatives plus saines, et les acheteurs recherchent des choix moins sucrés. Renforçant ce mouvement, le paysage réglementaire évolue également, avec de nouvelles obligations d'étiquetage nutritionnel et des allégations de santé pour les édulcorants alternatifs qui gagnent du terrain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La teneur élevée en sucre limite l'intérêt des consommateurs soucieux de leur santé | -0.5% | Mondial, particulièrement prononcé dans les marchés développés | Court terme (≤ 2 ans) |

| Préoccupations des consommateurs concernant les ingrédients artificiels et les conservateurs | -0.3% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Coût élevé des emballages durables et écologiques | -0.2% | Mondial, avec un impact régional variable | Long terme (≥ 4 ans) |

| Infrastructures limitées de recyclage et de compostage pour les emballages durables | -0.1% | Marchés en développement, certaines régions développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La teneur élevée en sucre limite l'intérêt des consommateurs soucieux de leur santé

Les consommateurs soucieux de leur santé se détournent de plus en plus des confitures et conserves de fruits traditionnelles, associant leur forte teneur en sucre à des problèmes de santé tels que le diabète, l'obésité et les troubles métaboliques. En 2023, les Centres pour le contrôle et la prévention des maladies ont rapporté qu'environ 32 % des hommes et 34 % des femmes aux États-Unis étaient classés comme obèses. À mesure que les campagnes de sensibilisation nutritionnelle et les conseils médicaux soulignent l'importance de la réduction du sucre, les produits conventionnels font face à des défis croissants sur le marché. Ce problème est particulièrement prononcé dans les marchés développés, où les consommateurs sont bien informés et ont facilement accès à des produits alternatifs. Les fabricants se trouvent à la croisée des chemins, devant répondre aux attentes gustatives tout en positionnant leurs produits comme soucieux de la santé. Cela exige souvent des investissements importants dans la reformulation et l'éducation des consommateurs pour maintenir leur part de marché. La situation est encore compliquée par la popularité croissante des médicaments anti-obésité et une tendance plus large vers le bien-être, poussant les consommateurs à rechercher des produits alimentaires en adéquation avec leurs choix axés sur la santé.

Préoccupations des consommateurs concernant les ingrédients artificiels et les conservateurs

Les fabricants de confitures et de conserves de fruits font face à d'importants défis de formulation, car le scepticisme des consommateurs à l'égard des ingrédients artificiels et des conservateurs chimiques continue de croître. Cette tendance est étroitement liée au mouvement plus large de l'alimentation saine, qui met l'accent sur la consommation d'aliments minimalement transformés et naturels, ainsi qu'à la demande croissante de transparence des ingrédients. Les consommateurs évitent progressivement les produits contenant des colorants, des arômes et des conservateurs artificiels, motivés par des préoccupations concernant les risques potentiels pour la santé. De plus, une vague croissante d'objections environnementales et éthiques à l'utilisation d'additifs alimentaires synthétiques se développe, les consommateurs priorisant la durabilité et l'approvisionnement éthique dans leurs décisions d'achat. Ce changement a conduit à une demande accrue d'alternatives naturelles qui, bien que préférées par les consommateurs, s'accompagnent souvent de coûts de production plus élevés et de complexités techniques dans la formulation. En conséquence, les fabricants sont soumis à une pression considérable pour reformuler leurs produits afin de répondre aux attentes en matière d'étiquette transparente — des produits exempts d'ingrédients artificiels et clairement étiquetés — tout en garantissant le goût, la texture et la durée de conservation que les consommateurs attendent des confitures et conserves de fruits traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les conserves de fruits stimulent la croissance premium

En 2025, les confitures et gelées détiennent une part de marché dominante de 36,68 %, soulignant leur large attrait auprès des consommateurs et leurs solides réseaux de distribution au détail. Cependant, c'est le segment des conserves de fruits qui affiche la croissance la plus impressionnante, avec un TCAC de 5,57 % jusqu'en 2031. Cette progression est largement attribuée à l'évolution des préférences des consommateurs en faveur des textures aux fruits entiers et à un positionnement premium qui justifie des prix plus élevés. La marque artisanale et les associations d'étiquettes transparentes renforcent davantage le segment des conserves de fruits, les consommateurs associant les morceaux de fruits grossiers à une qualité supérieure et à un traitement minimal. Pendant ce temps, la marmelade, bien qu'occupant une niche plus restreinte, bénéficie d'une demande stable, notamment sur les marchés européens où la tradition est reine.

L'innovation dans le domaine des conserves de fruits est en effervescence, avec un accent sur les mélanges de fruits exotiques et les éditions saisonnières exclusives, qui amplifient l'enthousiasme et soutiennent les prix premium. Dans une démarche stratégique, Crofter's Organic a lancé son format de sachet souple en octobre 2024, ciblant le consommateur nomade tout en maintenant sa certification biologique, un gage de qualité pour les acheteurs soucieux de leur santé. Cette croissance du segment des conserves de fruits reflète une tendance plus large dans l'industrie alimentaire : une premiumisation prononcée, où les consommateurs sont de plus en plus disposés à dépenser davantage pour une qualité et une authenticité perçues. Sur le plan réglementaire, la conformité est aisée pour tous les types de produits, grâce aux lignes directrices claires établies par la FDA et les normes internationales de sécurité alimentaire en matière de fabrication et d'étiquetage.

Par catégorie : le segment biologique s'accélère malgré la domination du conventionnel

En 2025, les produits conventionnels dominent le marché avec une part dominante de 90,05 %, grâce à leurs chaînes d'approvisionnement bien établies, leurs prix compétitifs et leur large acceptation auprès de consommateurs diversifiés. Cette position dominante est le résultat de décennies de développement stratégique de marque, d'un vaste réseau de distribution et d'efficiences de fabrication qui maintiennent les prix de détail compétitifs. Pendant ce temps, le segment biologique est en progression rapide, affichant un TCAC de 6,25 % jusqu'en 2031. Cette progression est portée par des consommateurs soucieux de leur santé qui sont de plus en plus disposés à payer une prime pour des ingrédients biologiques certifiés et des pratiques agricoles durables.

La croissance du segment biologique reflète une évolution plus large vers une alimentation saine et une prise de conscience accrue des consommateurs concernant les pratiques agricoles et leur impact environnemental. Selon les données de la Specialty Food Association, les aliments biologiques sont devenus courants, notamment parmi les jeunes générations telles que les millennials et la Génération Z (Gen Z), qui accordent la priorité à la durabilité et à la santé dans leurs décisions d'achat. De plus, les certifications biologiques du Département de l'agriculture des États-Unis (USDA) et d'autres organisations internationales fournissent une validation crédible par des tiers, renforçant le positionnement premium et la fiabilité des produits biologiques. Ces certifications assurent aux consommateurs le respect de normes strictes en matière d'agriculture biologique et de processus de production. À mesure que cette tendance progresse, les produits biologiques devraient gagner une part de marché plus importante, soutenus par la maturation des chaînes d'approvisionnement et les réductions de coûts portées par les économies d'échelle, qui amélioreront davantage l'accessibilité et l'accessibilité financière pour les consommateurs.

Par type d'emballage : les formats individuels captent la demande de commodité

En 2025, les bocaux en verre détiennent la plus grande part du marché de l'emballage avec 36,95 %. Cette domination est renforcée par les perceptions des consommateurs associant le verre à la qualité, à la durabilité et à une image premium, justifiant ses prix plus élevés. L'emballage en verre offre non seulement une meilleure protection du produit et une durée de conservation prolongée, mais s'inscrit également dans la tendance croissante de la conscience environnementale en raison de son recyclabilité. D'un autre côté, les formats en plastique souple répondent parfaitement au segment de la commodité, notamment pour les familles avec enfants et les personnes en déplacement. Cependant, ce sont les portions individuelles qui connaissent la progression la plus rapide, avec un TCAC projeté de 6,07 % jusqu'en 2031. Cette progression souligne une préférence croissante des consommateurs pour le contrôle des portions, la commodité et les offres en taille d'essai.

Cette inclination vers les formats individuels s'aligne parfaitement avec l'évolution des habitudes de grignotage et une prise de conscience accrue de la gestion des portions, notamment parmi les citadins à la recherche d'options rapides pour le petit-déjeuner et les collations. Soulignant l'engagement de l'industrie envers la sécurité alimentaire, les innovations de contenants TamperFlag de Novolex soulignent l'importance des caractéristiques d'inviolabilité, renforçant la confiance des consommateurs dans les offres individuelles. À mesure que la durabilité occupe une place centrale, les fabricants se tournent de plus en plus vers des alternatives compostables et recyclables, s'éloignant des emballages plastiques conventionnels. Le paysage réglementaire soutient également l'innovation en matière d'emballage, les approbations de la FDA pour les substances en contact avec les aliments et les cadres de conformité environnementale orientant les choix de matériaux et les obligations d'étiquetage.

Par canal de distribution : le commerce en ligne s'accélère dans un contexte de domination du commerce traditionnel

En 2025, les supermarchés et hypermarchés occupent une position de distribution dominante, détenant une part de marché de 41,98 %. Leur succès découle d'une large couverture géographique, de prix compétitifs et de l'attrait du guichet unique, séduisant les consommateurs grand public. Ces enseignes s'appuient sur de solides liens avec les fournisseurs, une logistique efficace et des stratégies promotionnelles, stimulant les ventes dans les catégories de produits standard. Pendant ce temps, les épiceries de proximité ciblent les acheteurs urbains et les achats impulsifs, tandis que d'autres canaux, comme les épiceries fines et les marchés de producteurs, se concentrent sur les offres premium et artisanales.

Les boutiques en ligne sont en progression, affichant un TCAC de 5,69 % jusqu'en 2031. Cette progression est portée par l'évolution des habitudes d'achat après la pandémie et l'attrait de la livraison à domicile. Les plateformes de commerce en ligne lèvent les barrières traditionnelles du commerce de détail, permettant aux producteurs spécialisés et artisanaux d'accéder à des marchés plus larges, notamment pour les produits de niche et premium. L'univers numérique est une aubaine pour les segments biologiques et spécialisés, où les consommateurs recherchent des marques et des attributs spécifiques. Saluant la vague du commerce en ligne, Walmart a lancé sa gamme de marque distributeur spécialisée « bettergoods » en 2024, soulignant la transition des détaillants traditionnels vers des offres premium. Les ventes en ligne doivent respecter les normes établies en matière de sécurité alimentaire et d'étiquetage, mais doivent également naviguer dans des réglementations supplémentaires d'expédition et de stockage durant le transport.

Analyse géographique

En 2025, l'Amérique du Nord émerge comme le segment leader, détenant une part significative de 41,70 % du marché. Cette domination est attribuée à la forte notoriété des marques de la région et à une culture du petit-déjeuner profondément ancrée. L'attention croissante portée aux tendances du bien-être a stimulé l'introduction de produits à teneur réduite en sucre et de tartinades fonctionnelles, souvent enrichies d'ingrédients tels que des graines de chia ou des fibres ajoutées. Les détaillants affinent activement leurs agencements de rayons pour trouver un équilibre entre les produits familiaux traditionnels et les offres artisanales premium. Cette approche stratégique encourage non seulement l'expérimentation des consommateurs, mais préserve également la demande principale en atténuant le risque de cannibalisation des produits.

La région Asie-Pacifique est le segment à la croissance la plus rapide, avec un Taux de Croissance Annuel Composé (TCAC) robuste de 5,38 % projeté jusqu'en 2031. Cette croissance est portée par des facteurs tels que l'augmentation des revenus disponibles, l'urbanisation rapide et une inclination croissante vers les habitudes de petit-déjeuner occidentales. Les entreprises locales innovent en mélangeant des saveurs traditionnelles et nouvelles, introduisant des conserves de mangue et de litchi aux côtés des options classiques aux baies. Les investissements gouvernementaux dans les infrastructures de chaîne du froid ont considérablement réduit les pertes, permettant des réseaux de distribution plus larges. De plus, les marques internationales adaptent leurs portefeuilles de saveurs pour s'aligner sur les préférences régionales, assurant une meilleure résonance avec les consommateurs locaux. L'Europe continue de jouer un rôle vital sur le marché, soutenue par sa longue tradition de consommation de marmelades et une forte préférence pour les produits biologiques. La région bénéficie du cadre réglementaire cohésif de l'Union européenne (UE), qui simplifie le commerce transfrontalier et offre aux marques de taille moyenne des opportunités de passage à l'échelle. Les préoccupations en matière de durabilité stimulent l'innovation, les fabricants adoptant du verre à contenu recyclé et concevant des bocaux plus légers à col étroit pour réduire les émissions. Par ailleurs, la diversité linguistique de la région a conduit à une emphase accrue sur un étiquetage complet, reflétant un engagement envers la transparence et favorisant la confiance des consommateurs.

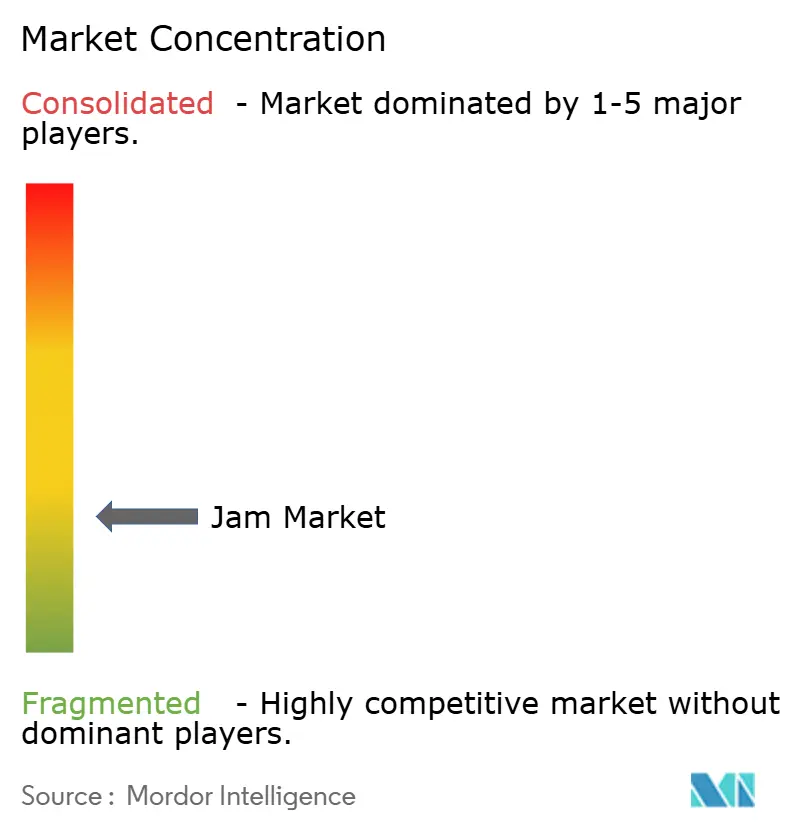

Paysage concurrentiel

La structure du marché est modérément fragmentée. Les géants mondiaux comme J.M. Smucker utilisent leur taille pour assurer des emplacements privilégiés en rayon et négocier de meilleurs contrats d'approvisionnement. Leur acquisition de Hostess Brands en 2024 élargit leur portée dans le petit-déjeuner et le marchandisage croisé. Bonne Maman, avec son héritage français et son design de bocal distinctif, assure une grande visibilité en rayon. Pendant ce temps, les acteurs régionaux mettent en avant leurs origines — comme les baies de Tasmanie et les oranges d'Andalousie — pour se connecter avec les consommateurs locaux.

L'innovation se concentre sur la profondeur des saveurs, les alternatives au sucre et l'emballage durable. Le raffineur STS 2000 de Provisur Technologies aide les transformateurs artisanaux et industriels à obtenir un profil plus pur, axé sur les fruits, sans compromettre le débit. Les contenants inviolables de Novolex élargissent les choix individuels dans la restauration collective. L'analyse de données dans le commerce numérique permet aux marques de niche de détecter rapidement les lacunes en matière de saveurs et d'introduire des lots limités.

Les cessions stratégiques soulignent un focus de portefeuille affûté. La décision de J.M. Smucker de vendre Bick's pickles pour 20 millions USD en 2025 réalloue des ressources à ses principales gammes de café et de tartinades sucrées. L'acquisition par Midas Foods de J.M. Exotic Foods apporte une expertise en assaisonnement, ouvrant potentiellement la voie à des hybrides innovants de tartinades salé-sucré. Les accords de co-fabrication permettent aux marques plus petites de prendre de l'ampleur tout en conservant leur touche artisanale, favorisant un paysage concurrentiel dynamique.

Leaders de l'industrie du jam

The J.M. Smucker Company

Andros Group

B&G Foods Inc.

Orkla ASA

Hero Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : La société alimentaire japonaise St Cousair, par le biais de sa filiale américaine, a acquis l'activité de jam de Kelly's Jelly, basée en Oregon. Cette démarche marque une expansion de la présence de St Cousair sur le marché nord-américain des tartinades aux fruits.

- Novembre 2024 : Bonne Maman a élargi son portefeuille au-delà des conserves de fruits traditionnelles en introduisant une nouvelle gamme de garnitures pour tartes prêtes à cuire en bocaux en verre. Disponibles en saveurs pomme, myrtille et cerise, ces garnitures ont été présentées comme fabriquées sans sirop de maïs à haute teneur en fructose ni conservateurs artificiels.

- Novembre 2024 : Crofter's Organic a lancé le premier format de sachet souple biologique pour confitures et conserves de fruits d'une marque nationale aux États-Unis. Les sachets étaient disponibles en saveurs Berry Harvest et Fraise et contenaient 33 % moins de sucre que les conserves conventionnelles. Cette innovation répondait à la demande des consommateurs pour la commodité et des produits à étiquette plus transparente.

- Mai 2024 : St Dalfour a lancé sa gamme SuperFruits de tartinades aux fruits intégrant des superfruits exotiques. Les quatre saveurs — Myrtille et Açaï, Cerise noire et Acérola, Fraise et Goji, et Abricot et Chia — ont été présentées comme fabriquées sans sucres ajoutés, conservateurs ni arômes artificiels.

Portée du rapport mondial sur le marché du jam

Les confitures, gelées et conserves de fruits sont obtenues en écrasant des fruits et en filtrant les jus pour obtenir une tartinade de type gelée.

Le marché mondial du jam est segmenté en fonction du type de produit, du canal de distribution et de la géographie. Par type de produit, le marché est segmenté en confitures et gelées, marmelades et conserves de fruits. Le marché est segmenté par canal de distribution en hypermarchés/supermarchés, épiceries de proximité, boutiques en ligne et autres canaux de distribution. Par géographie, le rapport analyse les économies établies et émergentes dans le monde entier, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Confitures et gelées |

| Marmelades |

| Conserves de fruits |

| Conventionnel |

| Biologique |

| Bocaux en verre |

| Plastique souple |

| Portions individuelles |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Confitures et gelées | |

| Marmelades | ||

| Conserves de fruits | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par type d'emballage | Bocaux en verre | |

| Plastique souple | ||

| Portions individuelles | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle des ventes mondiales de jam d'ici 2031 ?

La catégorie devrait atteindre 16,51 milliards USD d'ici 2031, avec un TCAC de 4,45 %.

Quel segment de produits connaît la croissance la plus rapide ?

Les conserves de fruits sont en passe d'atteindre un TCAC de 5,57 % grâce aux textures aux fruits entiers et au positionnement premium.

Quelle région affiche le dynamisme de croissance le plus fort ?

L'Asie-Pacifique est en tête avec un TCAC de 5,38 % jusqu'en 2031, portée par la hausse des revenus et l'urbanisation.

Quelle est la part actuelle du commerce en ligne ?

Le commerce en ligne enregistre actuellement une croissance à un TCAC de 5,69 %, érodant rapidement la domination du commerce physique.

Quelle innovation en matière d'emballage répond aux préoccupations d'inviolabilité ?

Les emballages individuels TamperFlag de Novolex intègrent des dispositifs d'inviolabilité et du contenu recyclé.

Les tartinades biologiques gagnent-elles en importance ?

Oui, les variantes biologiques progressent à un TCAC de 6,25 % à mesure que les consommateurs recherchent des certifications d'étiquettes transparentes.

Dernière mise à jour de la page le: