Taille et part du marché des gelées de fruits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

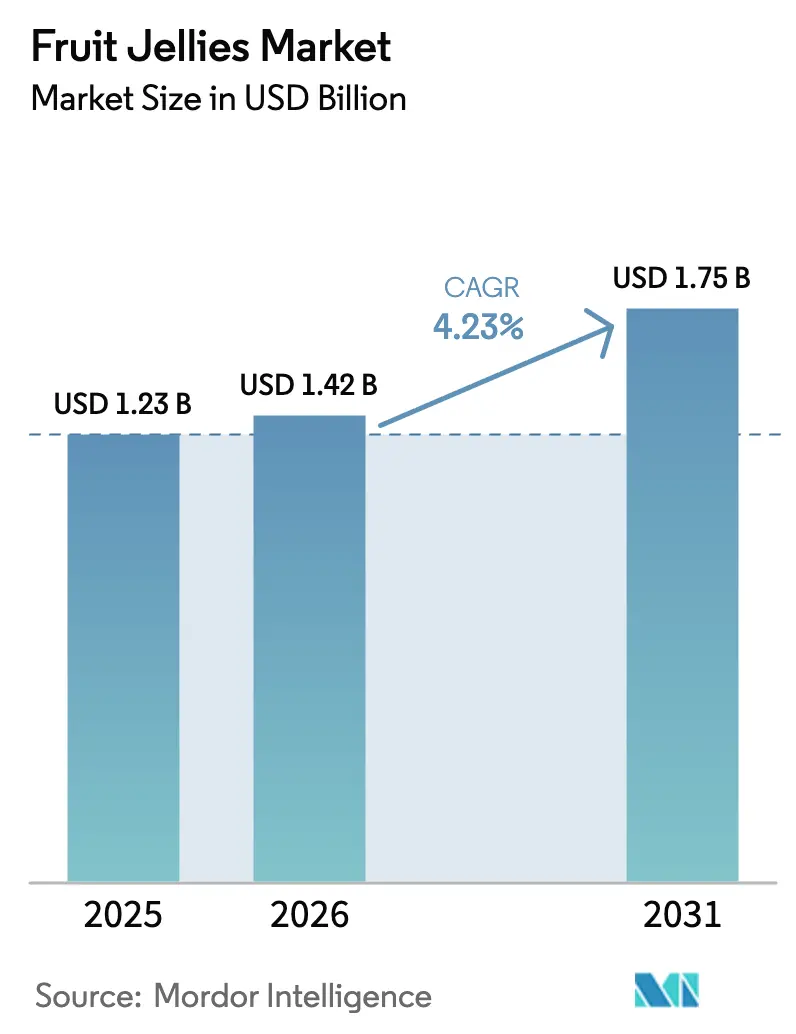

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 1.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

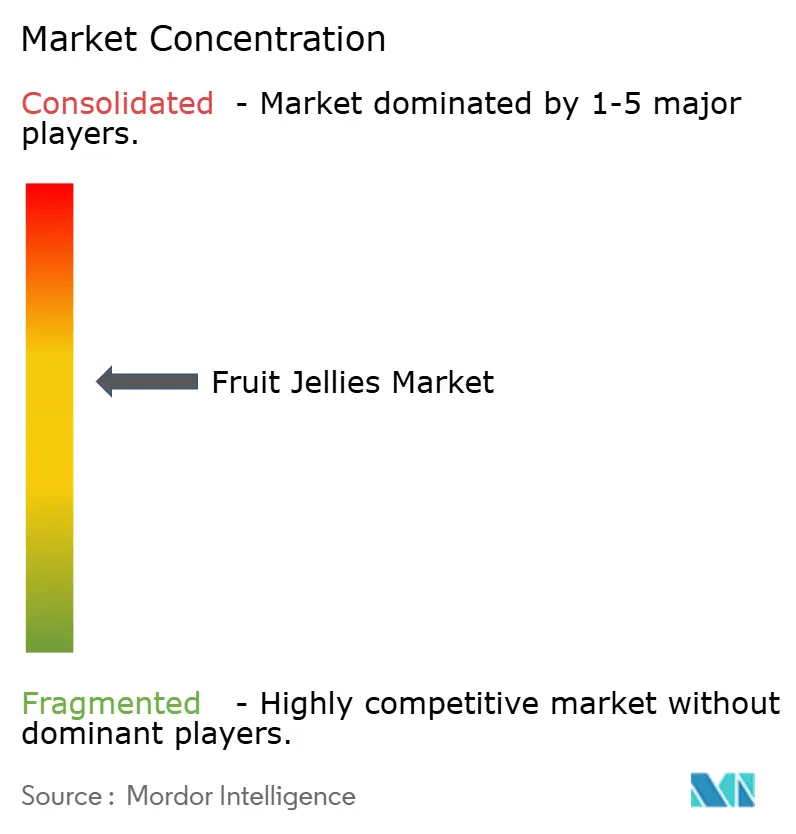

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gelées de fruits par Mordor Intelligence

La taille du marché des gelées de fruits est évaluée à 1,42 milliard USD en 2026, en hausse par rapport à la valeur de 1,23 milliard USD enregistrée en 2025, et devrait atteindre 1,75 milliard USD d'ici 2031, progressant à un TCAC de 4,23 % sur la période de prévision. La demande soutenue pour des saveurs de fruits authentiques, la pénétration croissante du commerce de détail organisé et l'innovation rapide en matière d'emballage soutiennent cette trajectoire de croissance. La premiumisation s'accélère, les recettes à base de pectine permettant des allégations « fabriqué avec de vrais fruits » qui justifient des prix plus élevés, tandis que les pochettes mono-plastique flexibles aident les marques à atteindre les objectifs de durabilité des distributeurs et à réduire les coûts logistiques. Les variantes fonctionnelles et enrichies en vitamines continuent de surpasser l'ensemble du marché des gelées de fruits, séduisant les consommateurs qui associent la confiserie à des signaux de bien-être. Dans le même temps, la volatilité des coûts des agrumes, des pommes et des baies, conjuguée au renforcement des règles d'étiquetage aux États-Unis et dans l'Union européenne, comprime les marges et pousse la catégorie vers une consolidation axée sur les économies d'échelle. La rivalité concurrentielle reste modérée, car les spécialistes régionaux défendent encore les palais locaux, mais le format et les messages sur l'emballage influencent désormais les décisions d'achat impulsif davantage que l'héritage de la marque.

Points clés du rapport

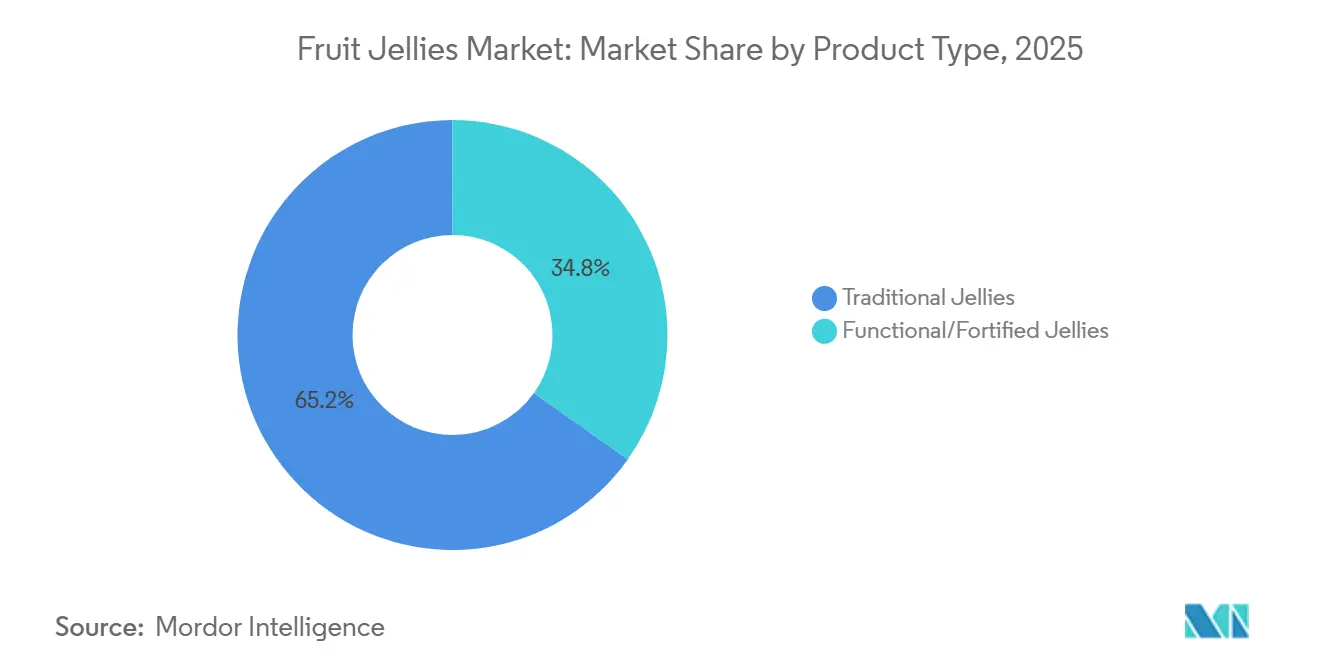

- Par type de produit, les gelées de fruits traditionnelles ont conservé 65,17 % de la part du marché des gelées de fruits en 2025, tandis que les gelées fonctionnelles et enrichies ont enregistré le TCAC prévisionnel le plus élevé, à 5,12 %, jusqu'en 2031.

- Par type d'emballage, les tasses et bocaux ont détenu 48,23 % de la part du marché des gelées de fruits en 2025 ; les sachets et pochettes devraient se développer à un TCAC de 4,88 % jusqu'en 2031.

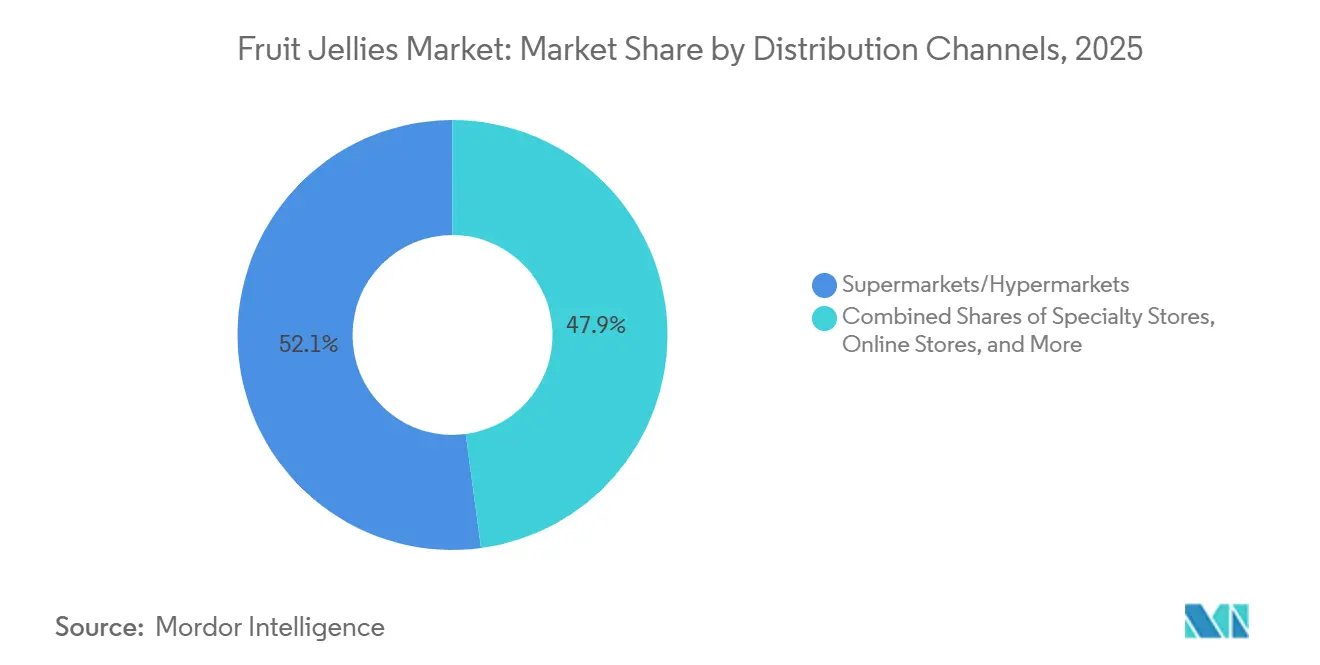

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 52,12 % des ventes de 2025, tandis que le commerce en ligne progresse à un TCAC de 4,56 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,28 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, à 4,58 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des gelées de fruits

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les confiseries naturelles et aux saveurs de fruits | +0.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Innovation en matière de saveurs, de textures et de premiumisation | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| La prise de conscience croissante en matière de santé favorise les variantes à faible teneur en sucre et enrichies en vitamines | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe du Nord | Long terme (≥ 4 ans) |

| Demande de produits à étiquette propre, véganes et sans allergènes | +0.5% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2 à 4 ans) |

| Cadeaux saisonniers et festifs dans des régions comme l'Europe et l'Asie | +0.4% | Europe (Noël, Pâques), Asie-Pacifique (Nouvel An lunaire, Diwali) | Court terme (≤ 2 ans) |

| Expansion du commerce de détail organisé et du commerce électronique | +0.9% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les confiseries naturelles et aux saveurs de fruits

Les consommateurs examinent de plus en plus les listes d'ingrédients, préférant les noms de fruits reconnaissables aux arômes de synthèse. Selon l'enquête 2023 sur l'état du grignotage de Mondelez International, 43 % des consommateurs mondiaux consultent les étiquettes d'ingrédients avant d'acheter, et 42 % privilégient les bénéfices nutritionnels dans leurs en-cas plutôt que le plaisir. Cette tendance pousse les formulateurs à adopter des gels à base de pectine, qui offrent des atouts en matière d'étiquette propre et soutiennent les allégations « fabriqué avec de vrais fruits ». En 2024, la production américaine de myrtilles a augmenté de 23 %, avec 46 % de la récolte destinée à la transformation, garantissant un approvisionnement régulier en colorants naturels et en concentrés d'arômes, selon le rapport du Département de l'Agriculture des États-Unis (USDA)[1]Source : Département de l'Agriculture des États-Unis, « Fruit and Tree Nuts Outlook 2024-2025 », usda.gov. Par ailleurs, les données du Département de l'Agriculture des États-Unis (USDA) ont montré que les volumes de fraises surgelées ont atteint 343,3 millions de livres en 2024, améliorant leur disponibilité pour les applications en gelée. Le soutien réglementaire renforce cette évolution ; le règlement 21 CFR Part 101 de la FDA exige des déclarations de pourcentage de jus lorsque des termes relatifs aux fruits apparaissent sur les étiquettes, encourageant les marques à utiliser une teneur authentique en fruits plutôt que des essences artificielles. En conséquence, les gelées traditionnelles sont reformulées avec des teneurs plus élevées en matières sèches de fruits, réduisant l'écart sensoriel avec les confitures haut de gamme et faisant monter les prix.

Innovation en matière de saveurs, de textures et de premiumisation

La superposition de textures et les associations de saveurs exotiques remodèlent le segment premium du marché de la confiserie. En avril 2025, HARIBO a enrichi sa gamme Starmix avec des inclusions d'œufs et de cœurs en mousse, fusionnant des bases de gelées de fruits moelleuses avec des garnitures aérées pour une sensation en bouche unique. Mars, en 2025-2026, a dévoilé Skittles Gummies Fuego, associant des profils épicés-acidulés à des notes de fruits tropicaux, dans le but d'attirer les jeunes consommateurs en quête de nouveauté. Perfetti Van Melle, en mai 2025, a lancé le Mentos Discovery Roll, qui combine des extraits botaniques avec des gelées de fruits, séduisant ceux qui voient les confiseries comme des exhausteurs d'humeur. Ces marques exploitent des plateformes de réduction du sucre comme Incredo Sugar, qui augmente la perception de la douceur de 30 à 50 % sans modifier les systèmes d'arômes. Les efforts de premiumisation sont renforcés par des emballages durables ; une enquête de Mondelez International a révélé que 82 % des consommateurs sont prêts à payer un supplément pour des produits dans des matériaux recyclables ou biosourcés. Cette combinaison d'innovation sensorielle et d'éco-responsabilité élargit la portée du marché, au-delà des rayons de confiserie traditionnels, vers le commerce de détail spécialisé et les secteurs des cadeaux.

La prise de conscience croissante en matière de santé favorise les variantes à faible teneur en sucre et enrichies en vitamines

Les gelées de fruits passent de friandises indulgentes à des en-cas axés sur le bien-être grâce à la fortification fonctionnelle. Le segment des en-cas meilleurs pour la santé, évalué à 40,9 milliards USD en 2025, devrait atteindre 54,4 milliards USD d'ici 2035, les gelées à base de pectine de fruits étant identifiées comme un moteur de croissance significatif. Les marques incorporent des vitamines C, D et du complexe B, ainsi que des probiotiques et des adaptogènes, dans les formulations de gelées, masquant efficacement les saveurs médicinales avec des acides de fruits. Le sirop de maïs à haute teneur en fructose est remplacé par la Stévia Reb M et les mogrosides de fruit du moine, qui offrent une douceur sans calorie sans l'arrière-goût métallique associé aux extraits de stévia antérieurs. Le D-allulose, un sucre rare offrant 70 % de la douceur du saccharose avec un impact glycémique minimal, gagne en popularité sur les marchés nord-américains et européens. Le soutien réglementaire favorise cette évolution ; les directives de la Food and Drug Administration relatives aux allégations de teneur en nutriments permettent aux gelées d'être étiquetées comme « bonne source de vitamine C » si elles fournissent 10 % de la valeur journalière par portion, encourageant la fortification. Cependant, un défi persiste : les gelées enrichies en vitamines sont proposées à des prix 20 à 30 % plus élevés que les options traditionnelles, limitant leur portée sur les marchés sensibles aux prix. À mesure que les coûts des ingrédients diminuent et que la sensibilisation des consommateurs s'améliore, les gelées fonctionnelles devraient gagner des parts de marché tant sur les confiseries traditionnelles que sur les compléments alimentaires.

Demande de produits à étiquette propre, véganes et sans allergènes

Les certifications sans allergènes et les agents gélifiants d'origine végétale élargissent la portée des gelées de fruits à des segments de consommateurs précédemment exclus. Dans les formulations véganes, la pectine — extraite de l'écorce d'agrumes ou du marc de pomme — remplace la gélatine. De plus, la gomme xanthane et la gomme de caroube assurent la texture sans recourir à des intrants d'origine animale. La Food and Drug Administration, en vertu du Food Allergen Labeling and Consumer Protection Act, exige la déclaration des 8 principaux allergènes. Les marques évitant ces allergènes peuvent étiqueter leurs produits comme sans

, séduisant les parents d'enfants souffrant de restrictions alimentaires. En novembre 2025, HARIBO a collaboré avec la star de la K-pop JENNIE pour lancer des cœurs en gelée végane, ciblant les consommateurs de la génération Z qui privilégient l'approvisionnement éthique et la transparence. La tendance à l'étiquette propre est également portée par les distributeurs, notamment les grandes chaînes de supermarchés européennes, qui exigent désormais une divulgation complète de l'origine des ingrédients de la part des fournisseurs. Cela a poussé les formulateurs à éliminer les colorants et conservateurs de synthèse. Ces pressions réglementaires et commerciales transforment la chaîne d'approvisionnement. Les petits co-fabricants, souvent incapables de satisfaire aux exigences d'audit en raison de systèmes de traçabilité inadéquats, perdent du terrain. En conséquence, les marques consolident leur production avec des fabricants à intégration verticale qui gèrent l'approvisionnement en fruits et assurent la traçabilité de la ferme à l'emballage.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La teneur élevée en sucre et les additifs artificiels soulèvent des préoccupations sanitaires | -0.5% | Mondial, le plus aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Concurrence intense des gommes, des chocolats et des en-cas plus sains | -0.4% | Mondial, avec une pression s'intensifiant en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.2% | Amérique du Nord, Union européenne, Australie | Long terme (≥ 4 ans) |

| Volatilité des prix des fruits et perturbations de la chaîne d'approvisionnement | -0.3% | Mondial, avec un impact aigu en Amérique du Nord (agrumes) et en Europe (baies) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La teneur élevée en sucre et les additifs artificiels soulèvent des préoccupations sanitaires

La teneur en sucre des gelées de fruits traditionnelles — souvent 50 à 60 % en poids — place la catégorie en conflit direct avec les campagnes de santé publique ciblant les sucres ajoutés. L'étiquette Informations nutritionnelles mise à jour par la Food and Drug Administration exige une déclaration séparée des sucres ajoutés, rendant les confiseries à haute teneur en sucre plus transparentes pour les consommateurs et vulnérables à la taxation[2]Source : Agence américaine des produits alimentaires et médicamenteux (FDA), « Étiquetage alimentaire et nutrition — 21 CFR Part 101 », fda.gov. Plusieurs municipalités européennes ont proposé des taxes sur le sucre pour les confiseries dépassant 10 grammes pour 100 grammes, ce qui engloberait la plupart des gelées de fruits. Les colorants artificiels, notamment les colorants azoïques comme le Rouge Allura et la Tartrazine, font face à un rejet des consommateurs malgré leur approbation réglementaire ; les marques reformulent avec des anthocyanes issues des baies et des caroténoïdes issus des carottes, mais ces alternatives naturelles coûtent 2 à 3 fois plus cher et présentent une stabilité de couleur moindre sous la lumière et la chaleur. Le passage aux colorants naturels et à la réduction du sucre comprime les marges, car la reformulation nécessite des essais en usine pilote et une validation sensorielle pouvant s'étendre sur 12 à 18 mois. Les petites marques dépourvues de budgets de recherche et développement quittent la catégorie ou acceptent des contrats de marque de distributeur, accélérant la concentration du marché.

Concurrence intense des gommes, des chocolats et des en-cas plus sains

Les gelées de fruits sont prises en étau entre l'attrait des chocolats indulgents et la fonctionnalité des gommes. Les vitamines sous forme de gommes et les gommes infusées au CBD ont adopté le format des gelées de fruits, mettant en avant des bénéfices santé que les gelées traditionnelles ne possèdent pas. Pendant ce temps, les confiseries au chocolat, dont le prix est 3 à 4 fois plus élevé par kilogramme, capitalisent sur l'image indulgente du cacao, reléguant souvent les gelées de fruits dans des segments de moindre valeur sur de nombreux marchés. Le segment des en-cas meilleurs pour la santé, qui croît à un taux annuel de 2,9 %, attire les consommateurs soucieux de leur santé qui pourraient autrement choisir des gelées à faible teneur en sucre. Des produits comme les fruits secs, les barres aux noix et aux fruits, et les chips de fruits lyophilisés offrent une teneur authentique en fruits sans les agents gélifiants et les conservateurs que certains consommateurs regardent avec scepticisme. Les marques fusionnent de plus en plus les frontières entre catégories : Skittles Gummies Fuego de Mars comble le fossé entre la confiserie et l'en-cas, tandis que le Starmix à couches de mousse de HARIBO imite la complexité texturale des chocolats haut de gamme. Cependant, cette innovation de format nécessite des investissements substantiels dans des équipements de co-extrusion et d'aération, un coût réalisable uniquement pour les plus grands fabricants, renforçant ainsi l'avantage concurrentiel des acteurs mondiaux établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes fonctionnelles gagnent du terrain

Les gelées fonctionnelles se développent à un TCAC de 5,12 %, nettement plus vite que l'ensemble du marché des gelées de fruits. Elles séduisent les consommateurs à la recherche d'apports en vitamines, de collagène ou d'allégations probiotiques sans avoir à avaler des comprimés. Les gammes traditionnelles ont tout de même généré 65,17 % du chiffre d'affaires de 2025, car elles dominent les cadeaux et les présentoirs d'achat impulsif. Cependant, l'avantage volumique du segment masque un écart de rentabilité : les références enrichies se vendent à des prix 20 à 30 % plus élevés et bénéficient d'un référencement en pharmacie qui les protège des remises en confiserie. Deux des cinq lancements mondiaux les plus importants en 2025 ont combiné l'enrichissement en vitamine C avec des matrices à teneur réduite en sucre, signalant une convergence plutôt qu'une cannibalisation. Les directives de la FDA permettant des allégations de « bonne source » dès qu'une portion atteint 10 % de la valeur journalière en vitamine C permettent aux marques d'améliorer les recettes existantes sans repositionnement complet.

Les sous-segments traditionnels restent stratégiquement importants pour la trésorerie et la nostalgie régionale. Le rafraîchissement des œufs en mousse de HARIBO a illustré comment de légères modifications de micro-texture peuvent raviver les gammes patrimoniales. Les règles de déclaration du pourcentage de jus incitent à augmenter les teneurs en matières sèches de fruits, permettant aux références classiques de bénéficier de l'effet de halo de leurs homologues fonctionnels. Sur l'horizon de prévision, les produits fonctionnels devraient représenter 42 % de la croissance absolue en valeur du marché des gelées de fruits, consolidant leur statut de principale frontière d'innovation.

Par type d'emballage : la durabilité entraîne un changement de format

Les tasses et bocaux ont capté 48,23 % des ventes de 2025, portés par l'esthétique des cadeaux et les présentoirs en rayon robustes. Malgré cela, les sachets et pochettes sont en passe d'atteindre un TCAC de 4,88 %, propulsés par des avancées en matériaux mono-matière qui réduisent les émissions du cycle de vie jusqu'à 60 % par rapport au verre. Le marché des gelées de fruits est donc en transition du rigide vers le flexible, à l'image de l'adoption des pochettes pour boissons dans le secteur des jus. Les exigences des distributeurs pour des icônes « Conçu pour le recyclage » accélèrent cette évolution ; l'Allemagne exige déjà une preuve de recyclabilité pour l'entrée en rayon dans plusieurs enseignes. Les marques adoptant les stratifiés Packiro ont absorbé une hausse de coûts de 10 à 15 %, mais ont obtenu des emplacements secondaires dans les rayons éco-responsables, compensant la dilution des marges.

Les bouteilles et canettes répondent aux besoins de grignotage en déplacement, mais font face à une cannibalisation par les pochettes refermables qui pèsent moins et permettent le contrôle des portions. Certains producteurs haut de gamme déploient désormais une stratégie à triple format : verre rigide pour les cadeaux saisonniers, tasses légères pour la grande distribution et pochettes à soufflet pour les kits de commerce électronique. Mars Wrigley rapporte que le format plutôt que la saveur détermine désormais 54 % des achats supplémentaires dans les commerces de proximité aux États-Unis. À mesure que les obligations de déclaration de bilan carbone passent du volontaire à l'obligatoire en Europe, l'adoption des pochettes devrait s'accélérer, faisant de l'emballage un levier concurrentiel essentiel au sein du marché des gelées de fruits.

Par canal de distribution : le commerce électronique redéfinit la découverte

Les supermarchés et hypermarchés génèrent 52,12 % du chiffre d'affaires du marché des gelées de fruits en 2025, offrant visibilité, dégustation multisensorielle et têtes de gondole pour les fêtes. Pourtant, le commerce en ligne, qui progresse de 4,56 % par an, dépasse tous les formats hors ligne. Les plateformes sociales ont redéfini la découverte ; 74 % des acheteurs de confiseries admettent avoir acheté après avoir vu un produit en ligne pour la première fois, souvent via des déballages d'influenceurs. Les cœurs véganes de HARIBO se sont vendus en vente directe aux consommateurs en Asie dans les 24 heures suivant le lancement, générant 15 millions de vues avec le hashtag associé. Les marques réalisent des marges brutes supérieures de 15 à 20 points de pourcentage lors des ventes directes, compensant les coûts de la chaîne du froid dans les climats chauds grâce à des recettes résistantes à la chaleur.

Les commerces de proximité prospèrent grâce à l'immédiateté et aux emballages individuels ; Mars note que 40 % des ventes de gelées aux États-Unis dans les commerces de proximité ont lieu dans un rayon de deux pieds de la caisse. Les magasins spécialisés et les épiceries santé, bien que de niche, servent de terrains d'expérimentation pour les concepts à base de collagène ou d'adaptogènes avant les lancements nationaux. Collectivement, la fragmentation des canaux oblige les fabricants à adopter des systèmes de tarification omnicanale et de réapprovisionnement des stocks pour éviter les ruptures qui ternissent l'élan des lancements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 38,28 % du chiffre d'affaires mondial des gelées de fruits, portée par des traditions de cadeaux bien établies, un positionnement premium du marché et une consommation de confiseries par habitant élevée. Des facteurs culturels, tels que la demande accrue pendant Halloween, Noël et Pâques, ainsi que des avantages structurels comme le commerce de détail organisé et la logistique de la chaîne du froid, renforcent le leadership de la région. Cependant, les perturbations de la chaîne d'approvisionnement affectent la stabilité des coûts. Les données du Département de l'Agriculture des États-Unis ont révélé une augmentation de 74 % en glissement annuel des prix des oranges à transformer en 2024, ainsi qu'une baisse de 35 % de la production d'oranges en Floride. Cela a contraint les formulateurs à se tourner vers des supports d'arômes à base de pomme, de myrtille ou de synthèse. En janvier 2025, les prix à la production des pommes ont augmenté de 20 %. Bien que les récoltes de pêches aient augmenté de 22 %, des problèmes de qualité liés à la chaleur ont limité la disponibilité des pêches à noyau adhérent pour la transformation. Ces coûts d'intrants croissants compriment les marges et favorisent la consolidation, les petites marques ayant du mal à gérer les défis d'approvisionnement. La surveillance réglementaire s'intensifie également ; le Programme de conformité 7321.005 de la FDA couvre désormais les gelées de fruits, exigeant des déclarations de pourcentage de jus et un étiquetage strict des allergènes, ce qui augmente les coûts de conformité. Malgré ces obstacles, la structure de marché mature de l'Amérique du Nord et la volonté des consommateurs de payer des prix premium pour des produits fonctionnels et à étiquette propre maintiennent son leadership en termes de chiffre d'affaires.

L'Asie-Pacifique devrait croître à un taux annuel de 4,58 % jusqu'en 2031, soutenue par l'expansion du commerce de détail organisé dans les villes de deuxième rang, la hausse des revenus disponibles et les pratiques culturelles de cadeaux. La tradition japonaise de l'omiyage génère une demande régulière pour des gelées de fruits à marque régionale, mettant souvent en vedette des fruits locaux comme le yuzu ou l'ume. De même, le Nouvel An lunaire en Chine et le Diwali en Inde génèrent des pics de demande saisonniers comparables aux tendances des fêtes occidentales. Meiji Holdings et Morinaga and Co. capitalisent sur ces occasions en lançant des saveurs en édition limitée liées aux récoltes saisonnières, créant un sentiment d'urgence chez les consommateurs. Le commerce électronique connaît une croissance significative en Asie du Sud-Est, permettant aux marques de niche de contourner les canaux de distribution traditionnels et de se connecter avec les consommateurs via des campagnes ciblées sur les réseaux sociaux. Cependant, des défis persistent, tels que les coûts élevés de la logistique du dernier kilomètre et la nécessité d'une expédition à température contrôlée dans les climats tropicaux. Pour y remédier, les marques développent des formulations stables à température ambiante pouvant résister à des températures de transit de 30 à 35 °C sans compromettre la texture. En Chine, les acteurs nationaux comme Guanshengyuan et Hsu Fu Chi (filiale de Nestlé S.A.) bénéficient d'une intégration verticale dans l'approvisionnement en fruits et d'une expertise dans les saveurs locales, créant des barrières significatives pour les concurrents occidentaux.

L'Europe combine des marchés occidentaux matures avec des opportunités émergentes à l'Est, réalisant une croissance régulière grâce à la premiumisation et aux initiatives de durabilité. Noël et Pâques entraînent des augmentations de volume de 30 à 40 %, les gelées de fruits étant commercialisées comme des assortiments premium en boîte aux côtés des chocolats. L'Allemagne, le Royaume-Uni et la France sont en tête de la consommation, soutenues par la forte présence de HARIBO sur le marché et une pénétration étendue dans le commerce de détail. Cependant, les pressions réglementaires sur la teneur en sucre et les colorants artificiels s'intensifient. Certaines municipalités proposent des taxes sur le sucre pour les confiseries contenant plus de 10 grammes de sucre pour 100 grammes. En réponse, les marques reformulent avec des colorants naturels comme les anthocyanes issues des baies et les caroténoïdes issus des carottes. Ces alternatives sont cependant 2 à 3 fois plus chères et moins stables en couleur que les options artificielles, comme le note le Journal of Food Science[3]Source : Institut des technologues alimentaires (IFT). « Colorants naturels et agents gélifiants dans les applications de confiserie. » ift.onlinelibrary.wiley.com. L'Europe de l'Est et la Russie offrent un potentiel de croissance avec l'expansion du commerce de détail organisé, mais les tensions géopolitiques et les fluctuations monétaires posent des défis pour la planification à long terme. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient-Afrique, bien que marchés plus petits, connaissent une croissance régulière. Des entreprises locales comme Arcor en Argentine et d'autres au Brésil augmentent leurs investissements dans la capacité de production et la distribution, ciblant à la fois les marchés intérieurs et les exportations vers les régions voisines.

Paysage concurrentiel

Le marché des gelées de fruits présente une concentration modérée, reflétant un paysage où les acteurs mondiaux établis coexistent avec des spécialistes régionaux et des challengers de marques de distributeur. HARIBO, Mars, Perfetti Van Melle et Ferrera Candy Company (après l'acquisition de Jelly Belly Candy Company en novembre 2023) occupent une place importante en rayon grâce à l'intégration verticale, des portefeuilles de références multi-formats et des relations durables avec les distributeurs. Cependant, leur domination n'est pas absolue ; des acteurs régionaux comme Arcor en Amérique du Sud, Meiji Holdings et Morinaga and Co. au Japon, et Yupi Indo en Asie du Sud-Est s'appuient sur leur expertise en saveurs locales, les traditions culturelles de cadeaux et des coûts de distribution plus faibles pour défendre leurs marchés domestiques.

Les données de Mars Wrigley sur les commerces de proximité révèlent une vulnérabilité stratégique pour les acteurs établis : les confiseries fruitées sont de plus en plus achetées en fonction du format d'emballage — pochettes, sacs refermables et tasses individuelles — plutôt que de la fidélité à la marque, ce qui suggère que l'innovation de format et la visibilité au point de vente l'emportent désormais sur l'équité de marque héritée. Cette évolution ouvre des opportunités d'espace blanc pour les entrants agiles capables de proposer des emballages durables, une fortification fonctionnelle ou des certifications sans allergènes plus rapidement que les acteurs mondiaux alourdie par des lignes de production héritées. L'adoption de technologies fragmente le paysage concurrentiel, les marques déployant des plateformes de réduction du sucre, l'extraction de colorants naturels et des emballages flexibles pour se différencier. La technologie de restructuration cristalline d'Incredo Sugar, qui amplifie la perception de la douceur de 30 à 50 %, permet aux marques de réduire la teneur en sucre sans reformuler les systèmes d'arômes, répondant aux préoccupations sanitaires tout en maintenant l'attrait sensoriel.

Les pochettes mono-plastique recyclables et les stratifiés en papier certifiés FSC de Packiro permettent des certifications « Conçu pour le recyclage » qui résonnent auprès des consommateurs soucieux de la durabilité, bien que ces formats ajoutent 10 à 15 % aux coûts d'emballage. Les dépôts de brevets dans les systèmes de gélification à base de pectine et l'encapsulation d'arômes naturels s'accélèrent, indiquant des investissements en recherche et développement tant de la part des acteurs établis que des nouveaux entrants. Les petites marques ciblant des niches fonctionnelles — gelées enrichies en vitamines, infusées de probiotiques ou chargées d'adaptogènes — captent des parts dans les canaux de pharmacie et de magasins de santé précédemment fermés aux confiseries, forçant les acteurs établis soit à acquérir des perturbateurs, soit à lancer des références concurrentes. L'effet net est un marché en transition, où l'échelle soutient le leadership en volume, mais la vélocité d'innovation détermine l'expansion des marges et la pertinence à long terme.

Leaders du secteur des gelées de fruits

Perfetti Van Melle

Ferrera Candy Company

Jelly Belly Candy Company

Cloetta AB

HARIBO GmbH and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Premier Foods a lancé la gelée végane sans sucre ajouté McDougalls, un dessert sans gélatine destiné aux prestataires de restauration scolaire au Royaume-Uni, répondant aux exigences HFSS, aux normes alimentaires scolaires, ainsi qu'aux critères végane, sans gluten et sans allergènes.

- Avril 2025 : Oddball, une start-up basée à New York, a lancé un en-cas à base de gelée prêt à consommer, sans produits animaux, fabriqué à partir de fruits et d'ingrédients d'origine végétale, notamment de l'agar et de la caroube, ciblant les catégories Jell-O et en-cas aux fruits. Disponible en saveurs mangue, raisin, double baie et pamplemousse rose inspirées des desserts asiatiques à l'agar-agar, chaque tasse de 2,75 oz contient moins de 60 calories.

- Avril 2025 : La société alimentaire japonaise St Cousair, via sa filiale américaine Stair Inc. (SCI), a acquis Kelly's Jelly, un producteur basé en Oregon de gelée de poivron et de tartinades de fruits dans le nord-ouest des États-Unis. La gelée de poivron est disponible en différentes saveurs de fruits.

Périmètre du rapport mondial sur le marché des gelées de fruits

Le périmètre de ce rapport est limité aux gelées de fruits utilisées comme produit de confiserie et n'inclut pas les confitures et tartinades de fruits. Le marché mondial des gelées de fruits est segmenté par type d'ingrédient en pectine hautement méthoxylée (HMP) et pectine faiblement méthoxylée (LMP), et par canal de distribution en supermarchés/hypermarchés, commerces de proximité, canal en ligne et autres canaux. Le marché est également segmenté par géographie pour comprendre les opportunités de marché et les tendances émergentes dans les principaux pays des régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

| Gelées de fruits traditionnelles |

| Gelées fonctionnelles/enrichies |

| Sachets et pochettes |

| Tasses et bocaux |

| Bouteilles |

| Canettes et autres |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Gelées de fruits traditionnelles | |

| Gelées fonctionnelles/enrichies | ||

| Par type d'emballage | Sachets et pochettes | |

| Tasses et bocaux | ||

| Bouteilles | ||

| Canettes et autres | ||

| Par canaux de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des gelées de fruits en 2026 ?

La taille du marché des gelées de fruits a atteint 1,42 milliard USD en 2026 et devrait atteindre 1,75 milliard USD d'ici 2031 à un TCAC de 4,23 %.

Quel type de produit connaît la croissance la plus rapide dans les gelées de fruits ?

Les gelées fonctionnelles et enrichies progressent à un TCAC de 5,12 % jusqu'en 2031, dépassant les formats traditionnels.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, à 4,58 %, à mesure que le commerce de détail organisé et le commerce électronique se développent.

Dans quelle mesure les règles d'étiquetage pour les gelées de fruits sont-elles strictes aux États-Unis ?

Le Programme de conformité 7321.005 de la FDA cible les gelées de fruits, exigeant des déclarations de pourcentage de jus et un étiquetage strict des allergènes, ce qui augmente les coûts de conformité.

Dernière mise à jour de la page le: