Taille et Part du Marché des Confitures, Gelées et Conserves aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

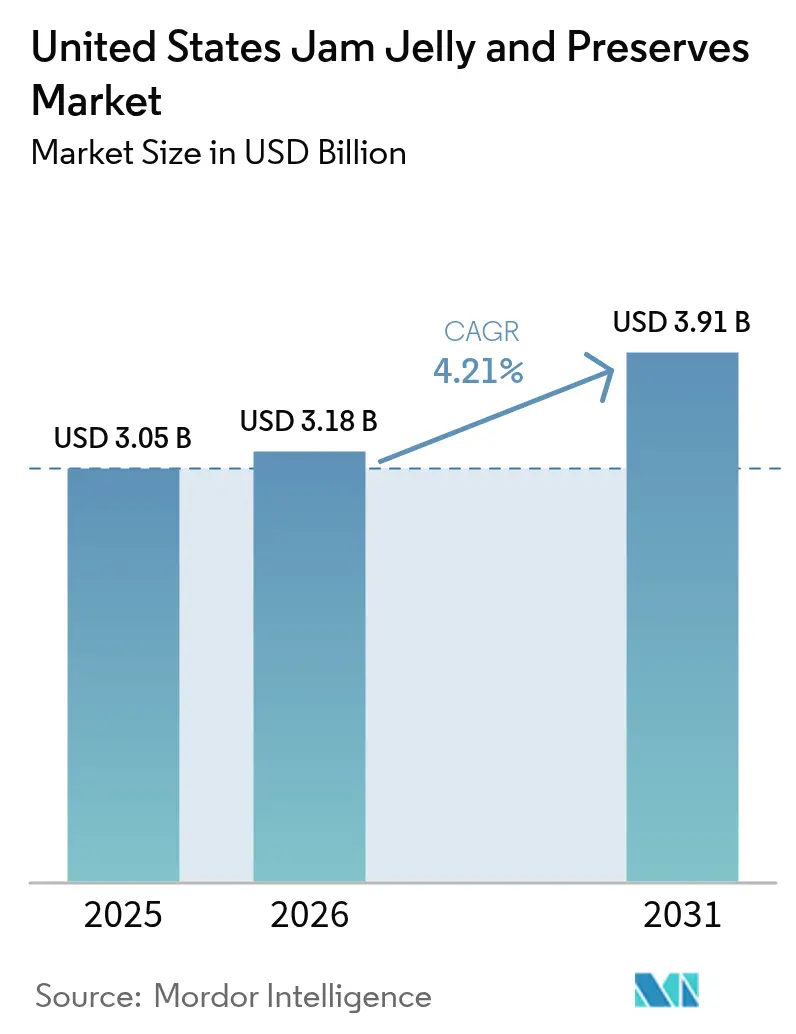

| Taille du marché de l'année de base (2025) | 3.05 Milliards de dollars |

| Taille du Marché (2026) | 3.18 Milliards de dollars |

| Taille du Marché (2031) | 3.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

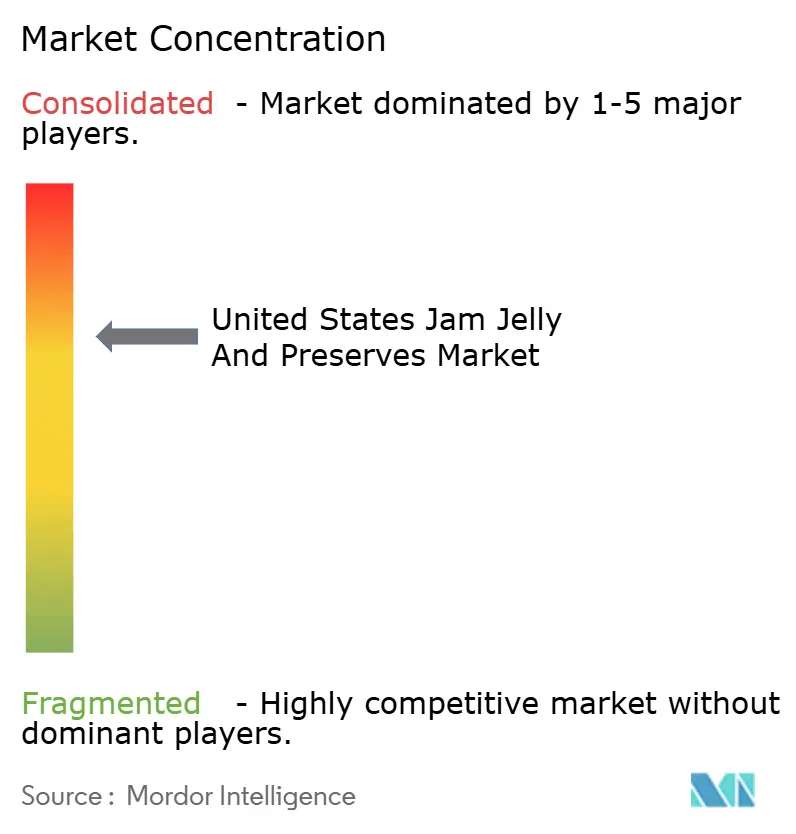

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Confitures, Gelées et Conserves aux États-Unis par Mordor Intelligence

La taille du marché des confitures, gelées et conserves aux États-Unis devrait croître de 3,05 milliards USD en 2025 à 3,18 milliards USD en 2026 et devrait atteindre 3,91 milliards USD d'ici 2031 à un CAGR de 4,21 % sur la période 2026-2031. La croissance du marché est portée par la demande croissante d'options de petit-déjeuner pratiques, l'innovation produit en matière de saveurs et l'élargissement des réseaux de distribution, notamment les plateformes de commerce électronique. Les fabricants mettent en œuvre des technologies avancées de prolongation de la durée de conservation, des solutions d'emballage améliorées et des formulations à teneur réduite en sucre pour répondre aux préférences d'environ deux tiers des consommateurs américains qui surveillent activement leur consommation de sucre. Le marché connaît une hausse des prix grâce aux offres premium et artisanales, ce qui contribue à amortir les fluctuations des coûts des matières premières liées à la disponibilité saisonnière des fruits. La structure du marché reste concentrée, avec trois grandes entreprises - Smucker's, KraftHeinz et B&G Foods - qui maintiennent leurs positions grâce aux économies d'échelle et à de vastes réseaux de distribution, malgré la concurrence croissante des marques spécialisées et des produits à marque de distributeur.

Principaux Enseignements du Rapport

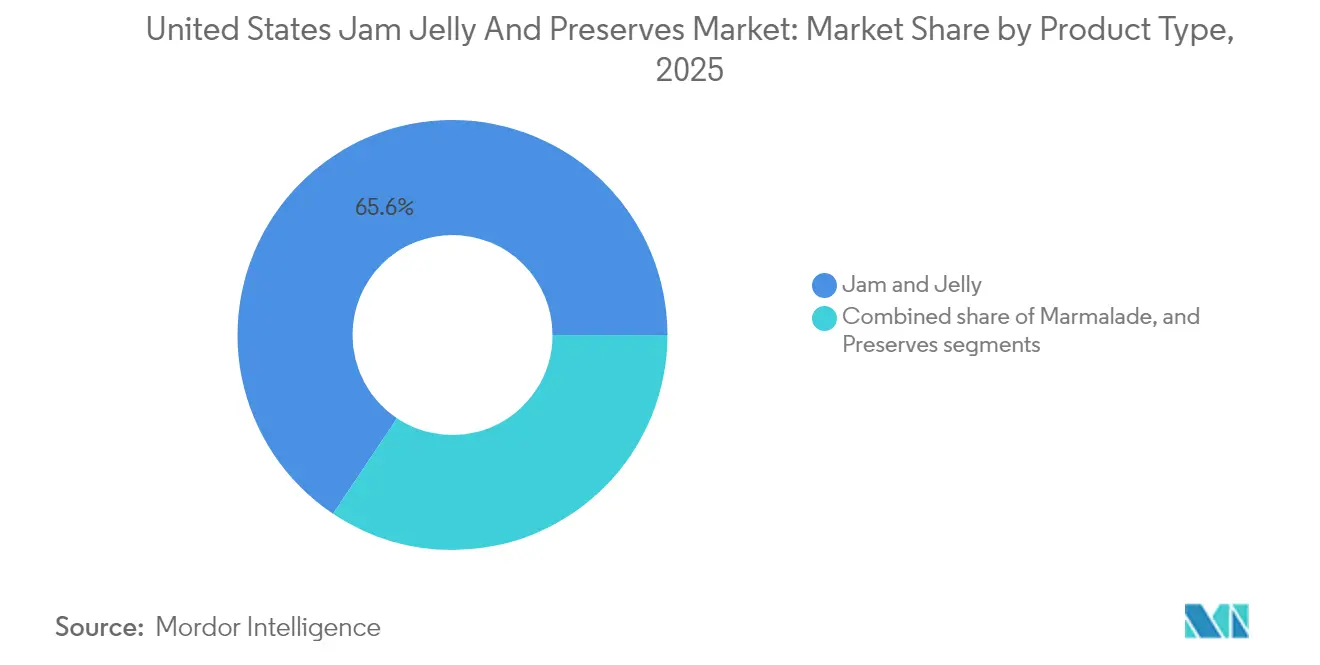

- Par type de produit, les confitures et gelées ont représenté 65,62 % de la part de marché des confitures, gelées et conserves aux États-Unis en 2025, tandis que les conserves devraient croître à un CAGR de 4,86 % jusqu'en 2031.

- Par emballage, les bouteilles/bocaux ont capté 84,12 % des revenus de 2025, tandis que les sachets/dosettes devraient se développer à un CAGR de 6,05 % jusqu'en 2031.

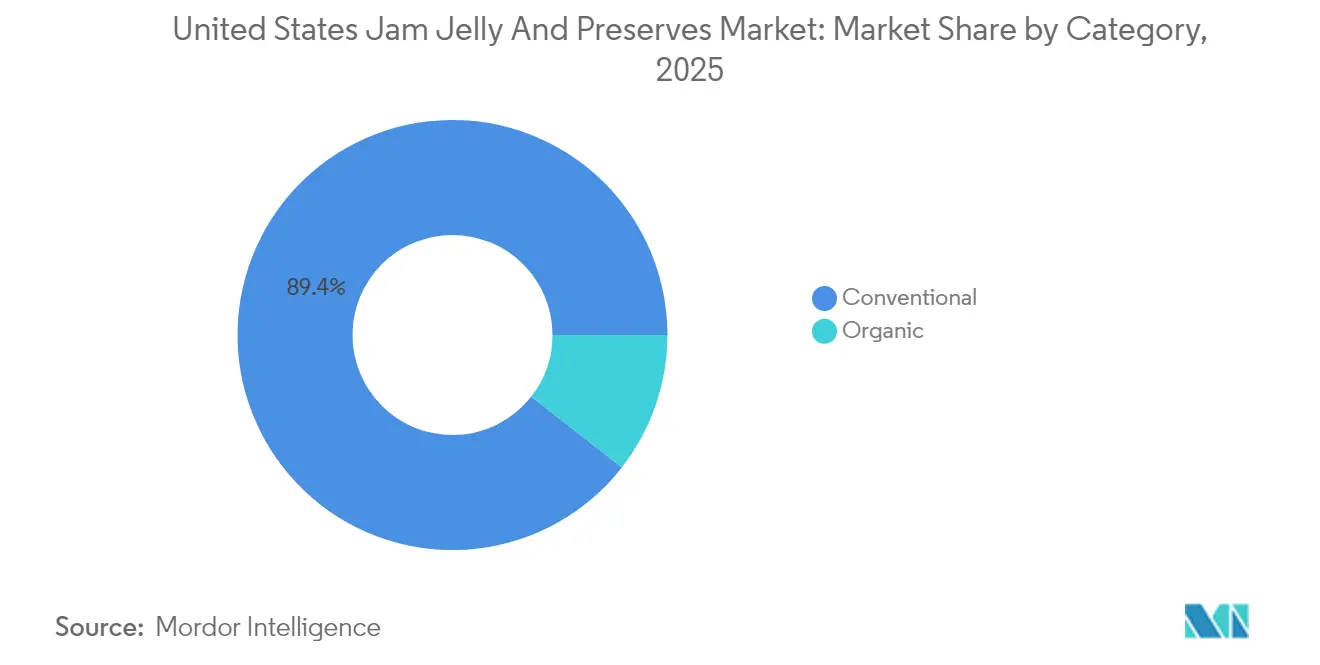

- Par catégorie, les produits conventionnels ont représenté 89,44 % des ventes en 2025 ; le segment biologique devrait s'accélérer à un CAGR de 5,38 % entre 2026 et 2031.

- Par canal de distribution, les canaux hors commerce ont détenu une part de 64,85 % en 2025, tandis que les canaux de commerce sont positionnés pour le CAGR le plus rapide de 5,6 % sur le même horizon.

- Par géographie, le Sud a représenté 34,41 % de la consommation de 2025, tandis que l'Ouest affichera le CAGR le plus rapide de 4,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Confitures, Gelées et Conserves aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Consommation croissante de tartinades comme options pratiques et prêtes à consommer | +0.8% | National, avec un impact plus élevé dans les régions Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Innovation produit en matière de saveurs, textures et emballages stimulant les ventes | +0.6% | National, concentré dans les marchés premium | Long terme (≥ 4 ans) |

| Disponibilité croissante via les supermarchés, les canaux en ligne et les magasins spécialisés | +0.7% | National, avec une croissance accélérée dans les canaux en ligne | Court terme (≤ 2 ans) |

| Popularité croissante des variétés de tartinades aux fruits artisanales et gastronomiques | +0.4% | Régions Ouest et Nord-Est principalement | Moyen terme (2-4 ans) |

| Demande croissante de produits à base de fruits naturels et biologiques | +0.5% | National, avec un positionnement premium dans les marchés urbains | Long terme (≥ 4 ans) |

| La longue durée de conservation stimule l'utilisation des produits par les consommateurs | +0.3% | National, particulièrement pertinent pour les marchés ruraux et périurbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de tartinades comme options pratiques et prêtes à consommer

Les modes de vie effrénés aux États-Unis stimulent la demande de tartinades alimentaires, notamment dans les ménages à double revenu en quête de praticité. Le Bureau du recensement des États-Unis a signalé une hausse de 4,0 % du revenu médian réel des ménages à 80 610 USD en 2023 contre 77 540 USD en 2022, soutenant cette tendance [1]Source : Bureau du recensement des États-Unis, "Revenus aux États-Unis : 2023", census.gov . Les ménages manquant de temps aux États-Unis utilisent de plus en plus les tartinades aux fruits comme exhausteurs de goût rapides pour le pain, le yaourt et la pâtisserie, stimulant la demande sur le marché des confitures, gelées et conserves. Les formats en flacon souple ont connu une croissance au cours de la période récente, notamment parmi les parents à la recherche d'options de petit-déjeuner pratiques. Les bouchons de contrôle des portions facilitent la surveillance des calories, tout en positionnant les tartinades aux fruits comme une alternative nutritive pour atteindre les portions de fruits recommandées. Les fabricants mettent en avant la teneur en fruits réels sur les emballages pour maintenir les volumes de ventes, même si la consommation de fruits frais par habitant diminue. Cette tendance est particulièrement marquée dans les zones métropolitaines et s'étend à tous les groupes socioéconomiques, soulignant son importance en tant que moteur national du marché.

Innovation produit en matière de saveurs, textures et emballages stimulant les ventes

Le marché des confitures, gelées et conserves aux États-Unis évolue grâce à l'innovation produit. Les marques introduisent des combinaisons de saveurs originales comme mangue-ananas, myrtille-lavande et variantes aux poivrons, qui commandent des prix premium dans les magasins spécialisés. L'intégration de capteurs d'oxygène dans des bocaux intelligents prolonge la fraîcheur des produits sur plusieurs saisons, réduisant la dépendance aux récoltes saisonnières de baies. Les fabricants développent également diverses options de texture, notamment la pulpe en morceaux, le gel à faible teneur en sucre et les alternatives gélifiantes à base de graines de chia, pour répondre aux préoccupations des consommateurs concernant la teneur en sucre avant les prochaines réglementations de l'étiquette « sain » de la FDA. Ces développements renforcent l'attrait du marché tant pour les consommateurs premium que pour les acheteurs soucieux de leur santé.

Disponibilité croissante via les supermarchés, les canaux en ligne et les magasins spécialisés

Le canal de commerce électronique pour les ventes d'aliments biologiques a connu une croissance substantielle, avec des revenus en ligne triplant au cours des cinq dernières années. Les grandes chaînes de distribution ont alloué des espaces de rayonnage de premier choix aux marques émergentes de tartinades aux fruits, capitalisant sur l'évolution des préférences des consommateurs. Les épiceries régionales élargissent leurs gammes de produits à marque de distributeur pour maintenir un flux régulier de clientèle et accroître leur part de marché. Les ventes d'aliments spécialisés ont connu une croissance significative, témoignant d'une volonté constante des consommateurs d'acheter des produits alimentaires premium via les canaux numériques et les points de vente traditionnels [2]Source : Specialty Food Association, "État du Secteur des Aliments Spécialisés 2024", specialtyfood.com. L'introduction par Walmart de confitures biologiques en sachets souples dans ses magasins reflète la demande croissante des consommateurs pour des tartinades aux fruits premium et démontre l'évolution du marché vers des alternatives plus saines. Le marché des confitures, gelées et conserves aux États-Unis se développe grâce à des services d'abonnement spécialisés proposant des conserves sélectionnées en édition limitée chaque trimestre, augmentant la fidélisation des clients parmi les consommateurs d'aliments spécialisés à la recherche de produits artisanaux et de combinaisons de saveurs uniques.

Popularité croissante des variétés de tartinades aux fruits artisanales et gastronomiques

Les conserves premium à base de fruits d'origine unique, produites en petites séries et en variétés saisonnières, commandent des prix 25 à 30 % plus élevés par rapport aux alternatives de grande consommation. Polaner « All Fruit » maintient sa présence nationale en excluant le sirop de maïs à haute teneur en fructose et les arômes artificiels, établissant des normes d'étiquetage propre dans les canaux de distribution conventionnels. La croissance des ventes est particulièrement robuste dans les zones urbaines côtières dotées de marchés de producteurs bien établis, tandis que les détaillants d'aliments spécialisés du Sud des États-Unis ont réussi à introduire des variétés en édition limitée, notamment des conserves distinctives de pêche-bourbon. L'intérêt croissant pour les produits artisanaux a renforcé le segment premium, stimulant une croissance soutenue des revenus sur le marché des confitures, gelées et conserves aux États-Unis grâce à un positionnement axé sur la valeur et la préférence des consommateurs pour la production artisanale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations croissantes concernant la teneur élevée en sucre des produits | -0.9% | National, avec un impact plus élevé dans les régions soucieuses de la santé | Moyen terme (2-4 ans) |

| Forte concurrence des beurres de noix et des options de tartinades plus saines | -0.7% | National, particulièrement dans les segments premium | Long terme (≥ 4 ans) |

| Dépendance saisonnière aux cultures fruitières affectant l'offre et les prix | -0.4% | National, avec des variations régionales selon la proximité des cultures | Court terme (≤ 2 ans) |

| Préférence croissante pour les fruits frais par rapport aux tartinades de fruits transformées | -0.3% | Marchés urbains principalement, avec des données démographiques soucieuses de la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la teneur élevée en sucre des produits

Deux tiers des adultes américains évitent activement la consommation de sucre, ce qui a un impact significatif sur les produits qui contiennent traditionnellement 45 à 65 % de solides sucrés. Bien qu'aucune taxe fédérale sur le sucre n'existe actuellement aux États-Unis, des mesures fiscales potentiellement influencées par l'OMS pourraient affecter substantiellement le marché des confitures, gelées et conserves. Les fabricants utilisant la stévia et le fruit du moine comme substituts du sucre rencontrent des défis techniques complexes pour masquer les saveurs amères, ce qui augmente les coûts de production et affecte le développement des produits. L'acceptation par les consommateurs de ces produits reformulés reste un facteur critique de succès sur le marché, notamment parmi les Millennials aisés qui examinent attentivement les informations nutritionnelles et exigent la transparence des ingrédients.

Forte concurrence des beurres de noix et des options de tartinades plus saines

Les beurres d'amande, de noix de cajou et à base de graines continuent de gagner des parts de marché significatives en offrant une teneur supérieure en protéines et des graisses saines essentielles, des attributs que les tartinades aux fruits traditionnelles ne peuvent pas directement égaler. Le comportement des consommateurs montre une tendance croissante à combiner des garnitures riches en protéines à base de noix avec des tartinades aux fruits à teneur réduite en sucre lors des repas du petit-déjeuner. L'acquisition stratégique par Once Again Nut Butter de Big Tree Organic Farms renforce son contrôle de la chaîne d'approvisionnement verticale, permettant des stratégies de tarification plus compétitives dans les environnements de vente au détail où l'allocation des rayons aux confitures reste inchangée. En réponse, les fabricants traditionnels de tartinades aux fruits intensifient leurs efforts de recherche et développement en matière de fortification en fibres et d'enrichissement en vitamine C pour maintenir leur position sur le marché dans les catégories de tartinades plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Conserves Premium Gagnent du Terrain

Les confitures et gelées maintiennent leur domination sur le marché, représentant 65,62 % des ventes à emporter en 2025 sur le marché des confitures, gelées et conserves aux États-Unis. Le succès du segment découle de profils de saveurs établis, d'emballages orientés famille et de prix compétitifs. Cette position sur le marché permet aux fabricants d'élargir leurs gammes de produits, notamment dans la catégorie à teneur réduite en sucre. Le segment des conserves, bien que plus petit, démontre un fort potentiel de croissance avec un CAGR projeté de 4,86 % jusqu'en 2031, porté par sa composition en fruits entiers qui commande des prix de détail plus élevés. Les conserves en édition limitée à base de fruits régionaux, tels que les pêches de la côte Pacifique et les canneberges de Nouvelle-Angleterre, affichent de solides performances de ventes, reflétant l'intérêt des consommateurs pour l'origine des produits et la teneur visible en fruits.

La catégorie des conserves performe particulièrement bien dans la vente au détail spécialisée en ligne, où les coffrets cadeaux multi-bocaux premium génèrent des marges plus élevées pour les fabricants en vente directe aux consommateurs. La marmelade maintient sa présence sur le marché, notamment dans la région Nord-Est, où les influences culinaires britanniques traditionnelles persistent. Les fabricants intègrent des technologies de réduction du sucre et des ingrédients alternatifs comme la pectine de graines de chia pour améliorer leurs produits phares tout en maintenant des profils gustatifs familiers. Ces développements soutiennent la croissance projetée du segment des conserves sur le marché des confitures, gelées et conserves aux États-Unis, alors que les consommateurs valorisent de plus en plus les produits à teneur visible en fruits comme indicateur de qualité.

Par Type d'Emballage : Les Formats Flexibles Brisent la Domination du Verre

Les bouteilles et bocaux en verre maintiennent 84,12 % du chiffre d'affaires de la catégorie, soutenus par leur recyclabilité, la visibilité du produit et l'infrastructure de vente au détail établie. Les sachets et dosettes flexibles démontrent un potentiel de croissance significatif avec un CAGR de 6,05 %, porté par la demande des consommateurs pour des emballages pratiques et portables adaptés aux boîtes à lunch des enfants. L'intégration de la technologie de bouchon souple permet un contrôle précis des portions, soutenant la réduction de la consommation de sucre tout en maintenant la couverture de la tartinade, en accord avec les initiatives de santé publique. Le poids réduit des emballages flexibles, environ la moitié de celui des contenants en verre, entraîne une réduction des émissions et des coûts de transport, séduisant les consommateurs soucieux de l'environnement.

La surface élargie des sachets permet d'afficher des informations produit enrichies grâce à des fonctionnalités d'étiquetage intelligent, telles que des codes QR renvoyant aux informations sur l'origine du produit, augmentant l'interaction des consommateurs aussi bien en magasin que numériquement. Les fabricants de conserves premium continuent d'utiliser des emballages en verre pour souligner la qualité artisanale, la cohérence du produit et l'attrait pour les cadeaux, créant des segments de marché distincts au sein du secteur des confitures, gelées et conserves aux États-Unis. Les fabricants explorent des solutions alternatives, notamment les bocaux en PET qui combinent transparence et durabilité, bien que leur adoption reste limitée. Le marché des sachets présente un potentiel de croissance supplémentaire, notamment si les détaillants élargissent leurs offres de petit-déjeuner réfrigérées à emporter.

Par Catégorie : Le Biologique Dépasse le Conventionnel

En 2025, les confitures, gelées et conserves conventionnelles ont capté une part de marché dominante de 89,44 %, soulignant une forte préférence des consommateurs pour ces offres traditionnelles. Cette position dominante est renforcée par des procédés de fabrication éprouvés, un vaste réseau de distribution au détail et des stratégies de tarification avisées. La large accessibilité de ces produits conventionnels sur diverses plateformes de vente au détail, notamment les supermarchés, les hypermarchés et les épiceries de proximité, garantit leur disponibilité pour un large éventail de consommateurs. De plus, leur tarification compétitive séduit les acheteurs soucieux de leur budget, tandis que la familiarité et la confiance associées à ces produits renforcent davantage leur domination sur le marché.

Le segment biologique représente 10,56 % de la part de marché et devrait croître à un CAGR de 5,38 % jusqu'en 2031. Cette croissance est portée par une conscience sanitaire croissante, la hausse des revenus disponibles et une meilleure sensibilisation aux pratiques agricoles durables. Les directives actualisées de la FDA en matière d'étiquetage « sain », mettant l'accent sur la teneur naturelle en fruits plutôt que sur les additifs artificiels, soutiennent l'expansion du segment biologique. Les fabricants biologiques répondent en développant des formulations à étiquetage propre, en introduisant des variétés de fruits exotiques et en mettant en œuvre des solutions d'emballage durables. L'évolution vers les options biologiques reflète une tendance plus large des consommateurs vers des choix alimentaires plus sains et respectueux de l'environnement.

Par Canal de Distribution : La Croissance de la Restauration Dépasse la Stabilité du Commerce de Détail

En 2025, les canaux hors commerce commandent une part dominante de 64,85 % du marché américain des confitures, gelées et conserves. Ce segment englobe les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de vente au détail en ligne. La domination des canaux hors commerce est renforcée par les préférences des consommateurs pour la sélection de produits en magasin, la familiarité avec les marques et les réseaux de distribution au détail établis. Des facteurs tels que la commodité des diverses options d'achat, les activités promotionnelles fréquentes et la possibilité de comparer directement les produits jouent un rôle central dans la formation des décisions d'achat des consommateurs au sein de ces canaux. De plus, la pénétration croissante des plateformes de commerce électronique a encore renforcé le segment hors commerce, offrant aux consommateurs la flexibilité de la livraison à domicile et l'accès à une gamme plus large de produits, y compris des options de niche et artisanales.

La distribution en commerce est appelée à connaître une trajectoire de croissance robuste, avec des projections indiquant un CAGR de 5,6 % jusqu'en 2031. Cette croissance anticipée est largement attribuée à la reprise du secteur de la restauration et à une hausse de la demande institutionnelle dans le sillage de la pandémie. Les acteurs clés de ce segment, notamment les restaurants, les hôtels, les cafétérias et les acheteurs institutionnels, soulignent la nécessité d'emballages en vrac et de chaînes d'approvisionnement fiables pour répondre à leurs besoins de préparation alimentaire. De plus, l'essor des restaurants axés sur le petit-déjeuner, l'expansion des chaînes hôtelières et des services de restauration, associés à un appétit croissant pour les conserves premium et artisanales dans les établissements gastronomiques haut de gamme, sont des moteurs significatifs de la croissance de ce segment. L'accent croissant mis sur l'offre d'expériences culinaires uniques et de haute qualité a conduit à une demande plus élevée de conserves spécialisées, souvent utilisées comme ingrédients clés dans les plats gastronomiques et les desserts, alimentant davantage l'expansion du segment.

Analyse Géographique

Le Sud maintient la consommation régionale la plus élevée avec une part de marché de 34,41 % en 2025. Cette domination découle de la taille plus importante des familles, des préférences pour les aliments réconfortants traditionnels et de la tarification compétitive des confitures conventionnelles. Les fabricants de la région, situés à proximité des zones de production fruitière en Géorgie et en Floride, bénéficient de coûts de transport réduits, permettant une tarification compétitive lors des périodes promotionnelles. Cependant, des scores de l'Indice d'Alimentation Saine fédéral inférieurs aux moyennes nationales limitent l'adoption des variétés premium à faible teneur en sucre. Pour maintenir les volumes de ventes, les détaillants mettent l'accent sur les promotions multi-achats et les emballages familiaux.

La région Ouest projette le taux de croissance le plus élevé à un CAGR de 4,9 %, porté par des consommateurs aisés achetant des produits biologiques et artisanaux via des épiceries spécialisées et des marchés de producteurs. La robuste production fruitière de la Californie, incluant une augmentation attendue de 6 % de la production de pêches en 2024, garantit un approvisionnement stable en matières premières et soutient la production en petites séries spécifique aux vergers. Les consommateurs de la région, caractérisés par une adoption précoce des technologies, montrent un fort intérêt pour les emballages intelligents et les ingrédients fonctionnels.

Les régions Midwest et Nord-Est maintiennent des taux de croissance à un chiffre moyen. Le marché du Midwest met l'accent sur la compétitivité des prix et les emballages en vrac, avec une forte présence des marques de distributeur, créant des barrières à l'entrée pour les marques premium. L'environnement de vente au détail spécialisé concentré du Nord-Est soutient les conserves en petites séries, notamment lors des saisons de cadeaux de fin d'année. Les consommateurs urbains du Nord-Est montrent un intérêt accru pour les produits à teneur réduite en sucre, incitant les fabricants établis à tester des produits reformulés dans les marchés métropolitains. Les deux régions font face à des considérations de chaîne d'approvisionnement en raison de la variabilité climatique, avec des risques croissants de gelées tardives au printemps affectant la culture des baies et nécessitant des stratégies diversifiées d'approvisionnement en fruits.

Paysage réglementaire

Aux États-Unis, les confitures, gelées et conserves de fruits vendues dans le commerce de détail et la restauration sont réglementées par la Food and Drug Administration (FDA) américaine par le biais des normes d'identité établies dans le 21 CFR Part 150. Les dispositions clés incluent le 21 CFR 150.160 pour les conserves et confitures de fruits et le 21 CFR 150.140 pour la gelée de fruits, qui fixent des exigences de composition et de dénomination influençant les choix de formulation et les allégations sur les étiquettes (par exemple, la manière dont les produits sont désignés comme confiture, gelée ou conserve selon des définitions normalisées).

Pour les importations, les produits sont généralement classés sous la position 2007 du Harmonized Tariff Schedule (HTS) de l'US International Trade Commission (USITC), qui couvre les confitures, gelées de fruits et marmelades préparées par cuisson, avec ou sans sucre ajouté. La conformité et l'application des règles d'importation de la FDA pour cette catégorie sont soutenues par le Compliance Policy Guide (CPG) Sec. 560.500, qui porte une attention particulière au respect des normes d'identité et peut affecter les résultats de l'entrée lorsque les produits s'écartent de ces définitions.

Paysage Concurrentiel

Le marché des confitures, gelées et conserves aux États-Unis maintient une consolidation modérée. Smucker's domine le marché grâce à des calendriers promotionnels optimisés et à une distribution élargie dans les clubs de vente en gros. Kraft Heinz maintient une pénétration étendue dans les foyers, mais a connu une baisse de volume en raison de l'écart de prix croissant avec les produits à marque de distributeur. B&G Foods met en avant ses produits Polaner sucrés au jus de fruits, répondant aux préoccupations sanitaires et assurant leur placement dans les rayons d'aliments naturels.

Les petites entreprises démontrent leur adaptabilité au marché : Crofter's Organic a introduit le premier sachet souple biologique à l'échelle nationale, obtenant une distribution chez Walmart et indiquant une acceptation plus large du marché. Bonne Maman conserve sa position premium grâce à ses emballages en verre emblématiques et ses recettes françaises traditionnelles. En 2024, elle a élargi sa portée avec un calendrier de l'Avent en édition limitée comprenant 24 mini-conserves et une gamme biologique incluant des variantes à la framboise et à la pêche. Les marques de fermes régionales continuent de gagner du terrain en mettant en avant l'authenticité locale et en obtenant des espaces de rayonnage dans les coopératives et les épiceries indépendantes.

Les entreprises mettent l'accent sur la recherche et le développement, associés à des fusions et acquisitions actives, pour renforcer leurs positions sur le marché et stimuler l'innovation. Parallèlement, des fabricants tels que Smucker's affinent leurs portefeuilles en cédant des actifs de boulangerie non essentiels et en canalisant les fonds vers des innovations à étiquetage propre pour répondre à l'évolution des préférences des consommateurs pour des offres de produits plus saines et transparentes. Ces manœuvres, conjuguées aux produits concurrents, à l'influence des marques de distributeur et à l'émergence de marques premium, redéfinissent les stratégies concurrentielles et les placements en rayons au sein de la catégorie, contraignant les acteurs à s'adapter à l'évolution de la dynamique du marché et aux exigences des consommateurs.

Leaders du Secteur des Confitures, Gelées et Conserves aux États-Unis

The J.M. Smucker Company

Conagra Brands, Inc.

B&G Foods, Inc.

F. Duerr & Sons Ltd.

Andros Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande en emballages évolue vers des formats favorisant le contrôle des portions, la commodité et la réduction du poids d'expédition, créant un espace pour les emballages flexibles (poches et sachets) et pour les pots en PET positionnés comme des alternatives plus résistantes aux chocs que le verre tout en conservant la visibilité du produit. Les acteurs du marché utilisent également la surface d'emballage et la conception des fermetures pour soutenir les propositions clean-label et à teneur réduite en sucre (par exemple, une communication nutritionnelle plus claire et une distribution favorisant le contrôle des portions), en accord avec l'évolution du marché vers des formulations à teneur réduite en sucre et la présence croissante de variantes biologiques et haut de gamme.

L'investissement en amont dans les capacités de transformation des fruits et dans les gammes de produits à base de fruits plus sains offre une marge de manœuvre pratique aux transformateurs et sous-traitants d'emballage qui desservent les pâtes à tartiner à base de fruits et les catégories connexes. Par exemple, SunOpta a annoncé l'extension d'une ligne de production sur son site d'Omak, dans l'État de Washington, liée à un investissement de 25 millions USD (juin 2026), et Manzana Products Co. a annoncé un investissement supplémentaire pour moderniser son site de Sunnyside, dans l'État de Washington (mai 2026), faisant suite à un investissement plus important en 2024, soulignant le déploiement continu de capitaux dans les pôles de transformation de fruits qui partagent souvent des spécifications d'emballage (pots, couvercles et formats flexibles) et des écosystèmes d'approvisionnement avec les confitures, gelées et conserves.

Développements récents du secteur

- Juillet 2026 : The J.M. Smucker Co. a lancé Smucker's Natural Strawberry Fruit Spread, positionné comme faible en sucre et clean-label. Cette initiative renforce le renouvellement des produits dans le rayon des pâtes à tartiner et soutient des formats d'emballage communiquant clairement des ingrédients simples et un contrôle des portions, en rayon comme en ligne.

- Avril 2025 : St Cousair, via sa filiale américaine St Cousair Inc. (SCI), a accepté d'acquérir l'activité confiture de Kelly's Jelly, basée en Oregon. La transaction renforce la présence de l'acquéreur dans les pâtes à tartiner à base de fruits aux États-Unis et peut modifier les relations avec les fournisseurs de pots, couvercles et étiquettes à mesure que l'entreprise acquise se développe sous un nouveau propriétaire.

- Novembre 2024 : Crofter's Organic a lancé des confitures et conserves biologiques en poches souples dans plus de 1 200 magasins Walmart aux États-Unis, mettant en avant une teneur en sucre inférieure de 33 % par rapport aux conserves conventionnelles. Le déploiement national d'un format en poche biologique accélère la pression concurrentielle sur les assortiments traditionnels dominés par le verre et élargit la demande adressable en emballages flexibles dans la catégorie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché correspond à la valeur des emballages primaires utilisés pour vendre confitures, gelées et conserves aux États-Unis, comptabilisée comme les emballages fournis aux propriétaires de marques et aux sous-traitants pour les formats de vente au détail et de restauration.

Exclusions du périmètre : nous excluons les caisses en carton ondulé secondaires, les conteneurs et fûts industriels en vrac, ainsi que les bouchons ou couvercles vendus et facturés séparément du contenant.

Aperçu de la segmentation

- Par Type de Produit

- Confitures et Gelées

- Marmelade

- Conserves

- Par Type d'Emballage

- Bouteilles/Bocaux

- Sachets/Dosettes

- Autres

- Par Catégorie

- Conventionnel

- Biologique

- Par Canal de Distribution

- Commerce

- Hors Commerce

- Supermarchés/Hypermarchés

- Épiceries de Proximité

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous aide à définir le périmètre de l'emballage et à établir des points de départ pour les volumes et les combinaisons de formats avant d'échanger avec les acteurs du secteur. Nous utilisons des données publiques telles que celles de l'US Census Bureau et du Bureau of Labor Statistics pour les séries de fabrication et de prix, ainsi que des publications de l'USDA et de la FDA pour les définitions de catégories et les signaux de conformité affectant les choix d'emballage.

Pour traduire la demande de pâtes à tartiner alimentaires en demande d'emballage, nous utilisons également des signaux commerciaux et d'expédition tels que les données d'importation de l'USITC, des documents d'associations sur les règles d'emballage et de recyclage (par exemple, les ressources de PMMI et les notes de politique d'emballage au niveau des États), ainsi que des articles évalués par des pairs sur les besoins en barrière et la durée de conservation des pâtes à tartiner de fruits. Les rapports annuels, présentations aux investisseurs et la presse professionnelle fiable apportent un contexte sur les évolutions de format, comme les essais de passage du verre au plastique et l'adoption des poches. Nous utilisons des bases de données de brevets ainsi que des abonnements payants aux données financières et à l'actualité des entreprises pour vérifier l'exposition des fournisseurs et les récents mouvements de capacité. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer quels emballages sont réellement achetés pour les confitures, gelées et conserves, et comment les prix évoluent selon le matériau, la taille et le canal. Nous échangeons avec des fournisseurs d'emballage, des transformateurs, des remplisseurs, des équipes d'achat côté marques et des acteurs de la distribution dans les principales régions de consommation américaines afin de corriger les hypothèses de mix et les échelles de prix lorsque les signaux issus de la recherche documentaire sont insuffisants.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directions générales : 13 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 43 % | |

| Acteurs plus petits : 21 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une construction descendante du bassin de demande, où la consommation américaine de confitures, gelées et conserves est convertie en volumes annuels d'emballages à l'aide de distributions typiques de tailles d'emballage, de répartitions par canal et de l'incidence des recharges ou multi-packs. Ensuite, nous répartissons les volumes d'emballages par format de contenant. Nous effectuons ensuite des vérifications ascendantes sélectives pour garantir le réalisme des totaux, notamment un échantillonnage de l'exposition au chiffre d'affaires des fournisseurs, des vérifications ponctuelles de canaux avec les transformateurs, et un pont ASP multiplié par volume par format.

Les principaux facteurs qui façonnent le modèle incluent la part des pots en verre par rapport aux pots en plastique, le rythme de pénétration des poches et sachets flexibles dans le commerce à valeur et en clubs, les poids de remplissage moyens et les tailles d'emballage, l'évolution des coûts des intrants en résine et en verre qui influence les ASP d'emballage, ainsi que l'intensité des fermetures et de la décoration (étiquettes, manchons) qui modifie la valeur par emballage. Pour la prévision, nous appliquons une analyse de scénarios appuyée par une régression multivariée légère sur des facteurs tels que la croissance du volume de la catégorie, les indices de prix des emballages et les taux de substitution de format. Lorsque des séries directes ne sont pas disponibles, les lacunes sont comblées par des variables proxy et des fourchettes issues des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les tendances d'expédition des matériaux d'emballage, l'évolution des indices de prix et l'intensité d'emballage par livre impliquée pour la catégorie des pâtes à tartiner. Lorsqu'un chiffre semble incohérent, nous réexaminons les hypothèses, relisons les notes d'entretien et recontactons certains répondants pour confirmer si l'écart provient du mix, de la taille d'emballage ou de la tarification.

Avant validation finale, un autre analyste revoit la chaîne logique et recalcule les étapes clés afin de détecter les erreurs de formule et d'unité. L'estimation complète est également comparée à des références d'emballages alimentaires connexes pour en vérifier la cohérence. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, comme de fortes variations des prix des matériaux ou des changements majeurs de format. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente disponible à ce moment-là.

Taille du marché américain de l'emballage de confitures, gelées et conserves selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour ce segment d'emballage peuvent différer car les chercheurs ne mesurent pas toujours le même périmètre, et mettent à jour les prix et les mix selon des calendriers différents. L'écart apparaît généralement lorsqu'un modèle valorise les ventes finies de confitures et gelées, tandis qu'un autre valorise l'emballage vide, et lorsque le calendrier des devises et la répercussion des coûts des intrants ne sont pas alignés sur la même année de référence.

Une approche fondée sur l'actualisation aide à expliquer cet écart, car les ASP d'emballage évoluent avec les coûts de la résine, du verre et de la décoration, et le mix de formats peut évoluer plus vite que le volume de la catégorie. Les contrôles trimestriels des prix et la revalidation des parts de format par rapport aux retours actuels des acheteurs permettent de maintenir l'estimation de 2025 à jour, selon la méthode appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,05 milliards USD (2025) | |

| Éditeur commercial A | 3,26 milliards USD (2025) | Ce chiffre est présenté comme un marché mondial de l'emballage sur sa page, et lorsqu'il est utilisé dans le contexte américain, il peut surestimer la valeur car les parts régionales, le mix des formats d'emballage et les ASP locaux ne sont pas isolés. |

| Analyste sectoriel B | 4,30 milliards USD (2025) | Cette estimation porte sur le chiffre d'affaires mondial de l'emballage et semble appliquer une couverture géographique plus large ainsi que des progressions d'ASP supposées plus élevées, ce qui peut inclure des emballages et des niveaux de prix connexes non limités aux confitures, gelées et conserves américaines. |

Globalement, le tableau montre que la majeure partie de l'écart provient de la couverture géographique et de la manière dont la valeur de l'emballage est tarifée et actualisée dans le temps. En maintenant le périmètre limité aux emballages primaires américains pour les confitures, gelées et conserves, puis en testant les hypothèses d'ASP et de mix avec des vérifications actuelles, on obtient un chiffre traçable jusqu'à des variables claires et reproductible à chaque cycle de mise à jour.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché américain des confitures, gelées et conserves ?

Le marché américain des confitures, gelées et conserves est évalué à 3,18 milliards USD en 2026 et devrait atteindre 3,91 milliards USD d'ici 2031.

Quel type de produit domine les ventes aux États-Unis ?

Les confitures et gelées représentent 65,62 % des ventes de 2025, tandis que les conserves constituent la sous-catégorie à la croissance la plus rapide avec un CAGR de 4,86 % jusqu'en 2031.

Pourquoi les sachets gagnent-ils en popularité ?

Les sachets offrent un contrôle des portions, de la praticité et des poids d'expédition réduits, aidant ce type d'emballage à croître à un CAGR de 6,05 % et à séduire les ménages en déplacement.

Quelle région offre la plus grande opportunité de croissance ?

L'Ouest affiche le CAGR le plus rapide de 4,9 %, soutenu par des consommateurs soucieux de leur santé et la proximité d'une abondante offre de fruits en Californie.

Dernière mise à jour de la page le: