Taille et part du marché nord-américain de la confiture, de la gelée et des conserves de fruits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

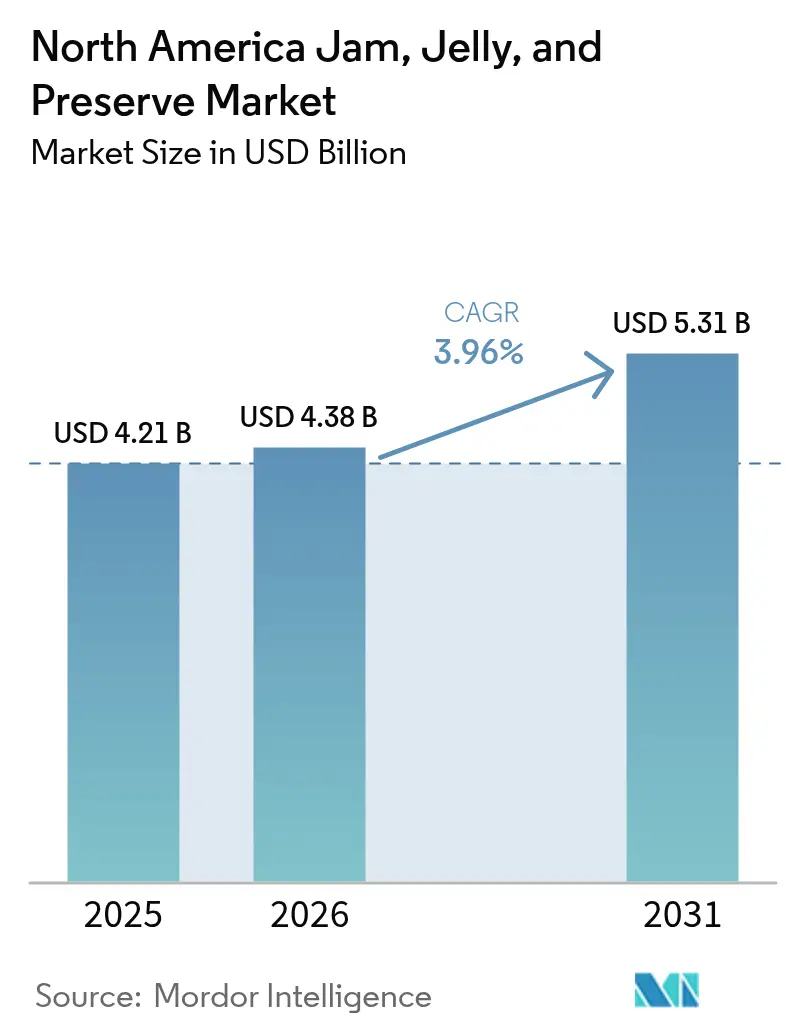

| Taille du marché de l'année de base (2025) | 4.21 Milliards de dollars |

| Taille du Marché (2026) | 4.38 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la confiture, de la gelée et des conserves de fruits par Mordor Intelligence

La taille du marché de la confiture, de la gelée et des conserves de fruits en Amérique du Nord devrait croître de 4,21 milliards USD en 2025 à 4,38 milliards USD en 2026 et est prévue pour atteindre 5,31 milliards USD d'ici 2031, à un TCAC de 3,96 % sur la période 2026-2031. La demande accrue de variantes biologiques, à teneur réduite en sucre et de qualité artisanale premium oriente les consommateurs à l'écart des offres traditionnelles riches en sucre, tandis que les cadres réglementaires tels que la FDA 21 CFR Partie 150 et l'USDA 7 CFR 205 continuent de façonner les limites de formulation. La pression des marques de distributeur, l'inflation des coûts des ingrédients et l'évolution des habitudes du petit-déjeuner intensifient la concurrence ; cependant, l'innovation en matière d'emballage et la diversification des saveurs ouvrent de nouvelles occasions de consommation dans les circuits de distribution au détail, de commerce électronique et de restauration hors foyer. Sur le plan géographique, les États-Unis dominent la contribution en valeur, mais le Mexique est le territoire à la croissance la plus rapide, porté par la hausse des revenus disponibles et les règles d'étiquetage NOM-051 qui stimulent la demande de produits tartinables à positionnement santé importés. Dans l'ensemble, le marché connaît un pivot structurel vers des offres axées sur le bien-être et la traçabilité, qui commandent des primes de prix et défendent les marges dans un contexte de volatilité des matières premières.

Principaux enseignements du rapport

- Par type de produit, la confiture et la gelée ont capté 63,68 % de la part de marché de la confiture, de la gelée et des conserves de fruits en 2025, tandis que les conserves de fruits progressent à un TCAC de 5,25 % jusqu'en 2031.

- Par type d'emballage, les bouteilles et bocaux ont représenté 80,75 % du chiffre d'affaires de 2025 ; les sachets et pochettes progressent à un TCAC de 5,55 % jusqu'en 2031.

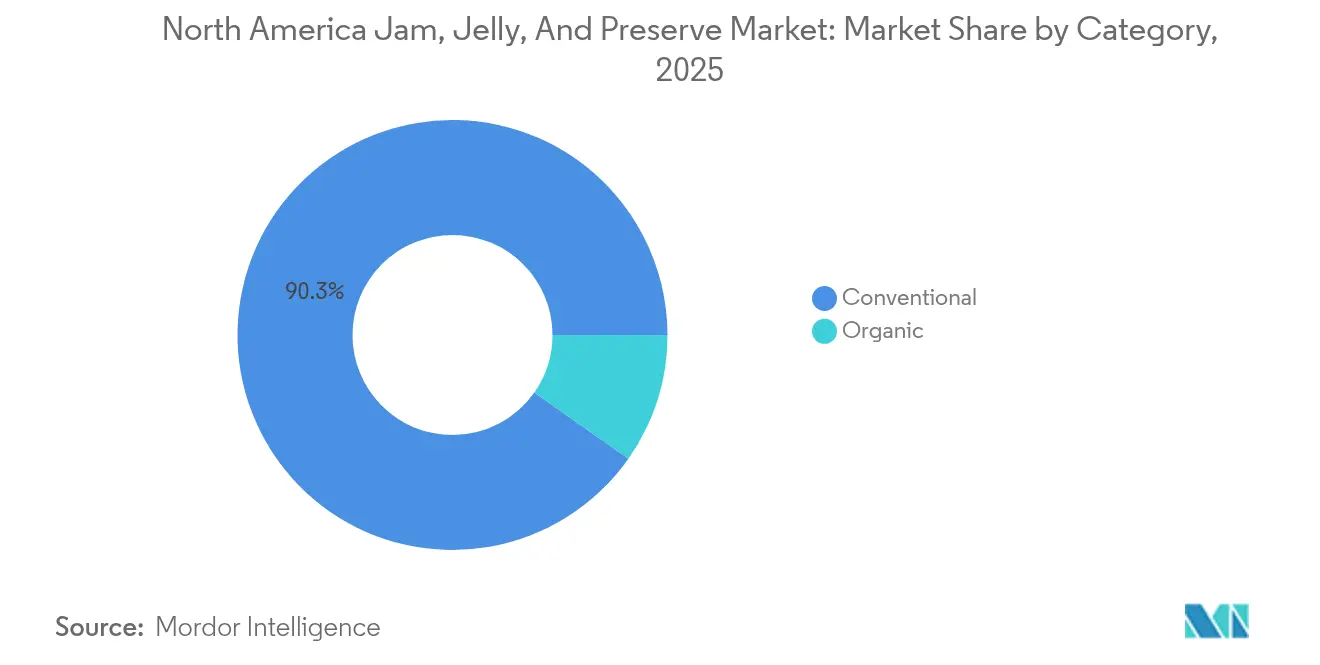

- Par catégorie, les produits conventionnels ont représenté 90,25 % de la valeur de 2025 ; les offres biologiques progressent à un TCAC de 6,01 % jusqu'en 2031.

- Par canal de distribution, le hors commerce a représenté 67,50 % des ventes de 2025, tandis que le commerce en établissement rebondit à un TCAC de 5,39 % jusqu'en 2031.

- Par géographie, les États-Unis ont contribué à 72,85 % du chiffre d'affaires de 2025, tandis que le Mexique progresse à un TCAC de 4,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de la confiture, de la gelée et des conserves de fruits

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des produits à base de fruits naturels et biologiques | +0.9% | États-Unis, Canada ; extension aux segments premium du Mexique | Moyen terme (2-4 ans) |

| Préférence croissante pour des alternatives plus saines avec moins de sucre ou sans conservateurs ajoutés | +0.8% | États-Unis, Canada ; accélération au Mexique en raison de la NOM-051 | Court terme (≤ 2 ans) |

| Popularité croissante des confitures et conserves de fruits premium, artisanales et gastronomiques | +0.7% | États-Unis (centres urbains côtiers), Canada (Toronto, Vancouver) | Moyen terme (2-4 ans) |

| Innovations dans les profils de saveurs et la variété des produits | +0.6% | Ensemble de l'Amérique du Nord, avec adoption précoce dans la distribution spécialisée aux États-Unis | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs aux bienfaits des produits à base de fruits | +0.5% | États-Unis, Canada ; émergence dans les marchés urbains du Mexique | Long terme (≥ 4 ans) |

| Croissance de la tendance santé et bien-être influençant la demande de produits tartinables à base de fruits | +0.4% | États-Unis, Canada ; Mexique avec un décalage de 2-3 ans | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des produits à base de fruits naturels et biologiques

La demande croissante des consommateurs pour des produits à base de fruits naturels et biologiques constitue un moteur clé du marché nord-américain de la confiture, de la gelée et des conserves de fruits. Les consommateurs soucieux de leur santé préfèrent de plus en plus les produits fabriqués avec des ingrédients à étiquette claire, un minimum de transformation et sans additifs artificiels. Selon l'Association du commerce biologique (Organic Trade Association), 90 % des consommateurs de la génération Z (âgés de 13 à 28 ans) se définissent comme des consommateurs biologiques engagés ou nouveaux, accélérant cette tendance par leur influence d'achat et leur plaidoyer sur les réseaux sociaux[1]Source : Organic Trade Association, "Enquête 2024 sur le secteur biologique américain", ota.com. La sensibilisation croissante aux bienfaits des sucres naturels des fruits et aux régimes à base de plantes stimule davantage la demande. En réponse, les fabricants innovent avec des certifications biologiques, des fruits d'approvisionnement durable et des formulations à teneur réduite en sucre. Les marques premium et artisanales élargissent leurs offres de saveurs fonctionnelles et sans conservateurs pour s'aligner sur les préférences en matière de bien-être. Les détaillants, quant à eux, consacrent davantage d'espace en rayon aux produits tartinables biologiques et de spécialité, renforçant leur fort élan commercial.

Préférence croissante pour des alternatives plus saines avec moins de sucre ou sans conservateurs ajoutés

La préférence croissante pour des alternatives plus saines avec moins de sucre ou sans conservateurs ajoutés constitue un moteur important du marché nord-américain de la confiture, de la gelée et des conserves de fruits. Les consommateurs prennent de plus en plus conscience des risques sanitaires associés à une consommation excessive de sucre et aux ingrédients artificiels. En 2024, les États-Unis comptaient une population adulte d'environ 245,5 millions de personnes, le diabète touchant 13,7 % des adultes, soit environ 38,5 millions de cas adultes [2]Source : Fédération internationale du diabète, "Le diabète aux États-Unis d'Amérique (2024)", idf.org. Cette évolution de la perception a engendré une forte demande de produits tartinables naturels à base de fruits avec des étiquettes claires. Les fabricants reformulent leurs produits en utilisant des édulcorants naturels tels que la stévia et l'agave pour répondre aux normes de santé en évolution. La tendance est particulièrement marquée chez les millennials et la génération Z, qui recherchent activement la transparence et la valeur nutritionnelle. Les marques premium et artisanales tirent parti de cette demande pour lancer des innovations à faible teneur en sucre et sans conservateurs. En conséquence, les variantes plus saines captent une part de marché plus importante et redéfinissent la croissance de la catégorie dans la région.

Popularité croissante des confitures et conserves de fruits premium, artisanales et gastronomiques

La popularité croissante des confitures et conserves de fruits premium, artisanales et gastronomiques constitue un moteur clé du marché nord-américain de la confiture, de la gelée et des conserves de fruits. Les consommateurs soucieux de leur santé et de la qualité passent des produits tartinables grand public à des produits présentant une teneur élevée en fruits, des combinaisons de saveurs originales et un minimum d'additifs. Le rythme de vie effréné aux États-Unis stimule la demande de telles options à la fois pratiques et indulgentes, notamment parmi les ménages à double revenu pouvant se permettre de payer davantage pour la qualité. Le Bureau du recensement des États-Unis a signalé une hausse de 4,0 % du revenu médian réel des ménages, atteignant 80 610 USD en 2023 contre 77 540 USD en 2022, soutenant davantage la disposition à dépenser pour des produits tartinables premium [3] Source : Bureau du recensement des États-Unis, "Revenus aux États-Unis : 2023", census.gov . Les producteurs premium et artisanaux mettent l'accent sur l'authenticité, les histoires d'origine et les méthodes de préparation traditionnelles pour différencier leurs offres. Les variantes gastronomiques intégrant des fruits exotiques, des infusions d'épices et des ingrédients biologiques gagnent du terrain dans les segments urbains et aisés.

Innovations dans les profils de saveurs et la variété des produits

Les innovations dans les profils de saveurs et la variété des produits propulsent fortement le marché nord-américain de la confiture, de la gelée et des conserves de fruits. Les marques vont au-delà des saveurs traditionnelles de fraise et de raisin pour introduire des fruits exotiques, des mélanges de superfruits et des variantes infusées de plantes aromatiques ou d'épices. Les formats hybrides, tels que les confitures aux graines de chia, aux noix ou aux ingrédients fonctionnels, séduisent les consommateurs en quête à la fois de goût et de bénéfices santé supplémentaires. Les saveurs en édition limitée et saisonnières contribuent à créer de l'engouement et à stimuler les achats répétés. Les fabricants proposent également de plus en plus des formats différenciés tels que des emballages à presser, des portions individuelles et des garnitures de fruits spécifiques à la pâtisserie. Ces innovations séduisent particulièrement les consommateurs plus jeunes qui valorisent l'expérimentation et la nouveauté dans leurs choix alimentaires. Globalement, l'élargissement des portefeuilles de saveurs et la multiplication des occasions d'utilisation stimulent la pénétration de la catégorie et renforcent la croissance en valeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Teneur élevée en sucre des confitures et gelées traditionnelles limitant l'attrait auprès des consommateurs soucieux de leur santé | -0.6% | États-Unis, Canada ; accélération au Mexique en raison de la NOM-051 | Court terme (≤ 2 ans) |

| Disponibilité saisonnière des ingrédients clés (fruits) affectant la production et les prix | -0.5% | Ensemble de l'Amérique du Nord, avec des impacts aigus dans le sud-est des États-Unis (sécheresse en Floride) et au Mexique (canne à sucre) | Moyen terme (2-4 ans) |

| Coûts de production et de matières premières élevés pour les variantes premium et biologiques | -0.3% | États-Unis et Canada, Mexique | Court terme (≤ 2 ans) |

| Durée de conservation limitée de certains produits tartinables à base de fruits par rapport à d'autres aliments emballés | -0.2% | États-Unis et Canada, particulièrement au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Teneur élevée en sucre des confitures et gelées traditionnelles limitant l'attrait auprès des consommateurs soucieux de leur santé

La teneur élevée en sucre des confitures et gelées traditionnelles constitue un frein majeur pour le marché nord-américain de la confiture, de la gelée et des conserves de fruits. La sensibilisation croissante aux liens entre la consommation excessive de sucre, l'obésité et le diabète incite les consommateurs à scruter les étiquettes et à éviter les produits tartinables riches en sucre. Les segments soucieux de leur santé, notamment les diabétiques et les consommateurs gérant leur poids, perçoivent de plus en plus les confitures standard comme incompatibles avec leurs objectifs alimentaires. Cette perception entraîne une réduction de la taille des portions, une diminution de la fréquence de consommation ou une substitution par des beurres de noix, des fruits frais et des yaourts à faible teneur en sucre. Les parents limitent également les produits tartinables sucrés dans l'alimentation de leurs enfants, ce qui contraint davantage la demande des ménages. En conséquence, les formulations conventionnelles à haute teneur en sucre connaissent une stagnation ou un déclin des volumes dans les circuits de distribution au détail matures. Ce frein pousse les fabricants à reformuler et repositionner leurs produits vers des alternatives à teneur réduite en sucre, sans sucre ajouté et naturellement sucrées.

Disponibilité saisonnière des ingrédients clés (fruits) affectant la production et les prix

La disponibilité saisonnière des ingrédients clés à base de fruits constitue un frein important pour le marché nord-américain de la confiture, de la gelée et des conserves de fruits. Les fenêtres de récolte limitées pour les baies, les fruits à noyau et autres intrants essentiels exposent les producteurs à une volatilité de l'approvisionnement et à des pénuries à court terme. Les perturbations liées aux conditions météorologiques, telles que les gelées, les sécheresses ou les fortes pluies, peuvent encore impacter les rendements et la qualité, resserrant l'approvisionnement en matières premières. Ces fluctuations entraînent souvent une hausse des coûts d'approvisionnement, qui comprime soit les marges des fabricants, soit se traduit par des hausses de prix au détail. La qualité inconstante ou la disponibilité limitée de certains fruits peut également restreindre l'innovation dans les portefeuilles de saveurs. Les producteurs plus petits et artisanaux sont particulièrement vulnérables, car ils dépendent davantage de fournisseurs locaux ou d'une source unique. Dans l'ensemble, la dépendance saisonnière aux récoltes de fruits introduit des risques de coûts et d'approvisionnement susceptibles de freiner la croissance du marché et la stabilité des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les conserves de fruits progressent à mesure que les signaux d'authenticité s'intensifient

La confiture et la gelée ont représenté la plus grande part du chiffre d'affaires du marché nord-américain de la confiture, de la gelée et des conserves de fruits en 2025, contribuant à environ 63,68 % des ventes totales. Cette domination découle de leur présence profondément ancrée dans les habitudes de consommation du petit-déjeuner et de leur grande familiarité auprès des ménages. Le segment continue de bénéficier de son positionnement tarifaire abordable et de sa large disponibilité dans les circuits de distribution au détail et de restauration hors foyer. Cependant, sa trajectoire de croissance se modère à mesure que l'évolution des préférences des consommateurs s'oriente vers des alternatives plus naturelles et moins transformées. La sensibilisation croissante à la santé et l'examen minutieux des sucres ajoutés incitent les consommateurs à explorer des produits aux profils d'ingrédients plus clairs.

Les conserves de fruits devraient enregistrer le taux de croissance le plus élevé au sein de la catégorie, progressant à un TCAC de 5,25 % jusqu'en 2031. Cette accélération reflète l'appréciation croissante des consommateurs pour les produits qui mettent l'accent sur l'authenticité, la teneur visible en fruits et un minimum de transformation. La perception des conserves de fruits comme étant plus « artisanales » et proches des recettes maison a renforcé leur attrait auprès des acheteurs soucieux de leur santé et orientés vers le premium. Des ratios fruits/édulcorant plus élevés et des formulations riches en texture s'alignent sur les tendances de l'étiquette claire et la préférence croissante pour des aliments naturels et sains. Les acteurs du marché innovent activement pour capter cet élan grâce à un positionnement premium, un étiquetage transparent et un approvisionnement en fruits locaux.

Par type d'emballage : les formats souples perturbent la suprématie du verre

Les bouteilles et bocaux ont continué de dominer le marché nord-américain des confitures, gelées et conserves de fruits en 2025, captant 80,75 % du chiffre d'affaires total. Leur prédominance de longue date est renforcée par les fortes associations des consommateurs entre l'emballage en verre et la qualité du produit, la longévité et l'attrait visuel. Les bocaux en verre, en particulier, sont perçus comme des indicateurs d'authenticité et de fraîcheur, offrant une image premium qui s'aligne sur les gammes de produits traditionnels et gastronomiques. La recyclabilité et la réutilisabilité du verre renforcent davantage sa pertinence auprès des consommateurs soucieux de l'environnement. Malgré le poids plus élevé du matériau et les coûts d'expédition, les propriétaires de marques continuent d'investir dans des designs de bocaux classiques pour préserver le patrimoine de la marque et la confiance des consommateurs.

Les sachets et pochettes représentent le segment d'emballage à la croissance la plus rapide, avec une expansion prévue à un TCAC de 5,55 % jusqu'en 2031. Leur croissance rapide reflète la demande croissante des consommateurs pour la portabilité et la facilité d'utilisation. Ces formats légers répondent bien aux modes de vie modernes et mobiles et à l'influence croissante du commerce électronique, où la durabilité et l'efficacité d'expédition sont essentielles. Les marques tirent parti des emballages souples pour introduire des options individuelles et des emballages refermables adaptés aux petits ménages et à la consommation en déplacement. De plus, les avancées dans les films recyclables et biosourcés alignent les sachets et pochettes sur les attentes en matière de durabilité, renforçant leur attrait auprès des consommateurs éco-responsables. À mesure que ces formats évoluent en termes de fonctionnalité et de design, ils devraient capter une part plus importante de la future expansion du marché et remettre en question la domination de longue date des emballages en verre traditionnels.

Par catégorie : la premiumisation biologique dépasse le volume conventionnel

Les produits conventionnels ont dominé le marché en 2025, représentant 90,25 % de la valeur totale du marché. Cette position forte est soutenue par leur large disponibilité dans les circuits de distribution de masse et leur prix compétitif par rapport aux alternatives biologiques. La familiarité établie des consommateurs avec les marques conventionnelles et la qualité constante des produits ont en outre renforcé leur leadership sur le marché. Le segment continue de bénéficier d'une forte pénétration dans les ménages et des comportements d'achat en grande quantité, notamment parmi les consommateurs à revenus moyens. Cependant, la croissance au sein de cette catégorie se stabilise à mesure que la sensibilisation à la durabilité et l'examen des ingrédients influencent les décisions d'achat. Pour maintenir leur pertinence, les fabricants élargissent leurs gammes conventionnelles « meilleur pour vous » qui mettent l'accent sur la réduction du sucre, les arômes naturels et les ingrédients reconnaissables.

Les produits biologiques représentent la catégorie à la croissance la plus rapide, avec une expansion prévue à un TCAC de 6,01 % jusqu'en 2031. L'intérêt des consommateurs pour les aliments à étiquette claire et minimalement transformés continue de propulser l'élan de ce segment dans les circuits de distribution premium et en ligne. Les acheteurs associent de plus en plus le label biologique à la santé, la responsabilité environnementale et l'authenticité, favorisant la disposition à payer des prix premium. Les marques capitalisent sur cette évolution en mettant en avant les ingrédients non-OGM, les additifs réduits et les pratiques d'approvisionnement durable sur les emballages. Bien que le segment contribue actuellement à une part plus faible de la valeur du marché, son potentiel de croissance est substantiel à mesure que les détaillants grand public intègrent davantage d'options biologiques dans leurs assortiments.

Par canal de distribution : le commerce électronique remodèle l'économie du hors commerce

Les canaux hors commerce ont dominé le marché en 2025, représentant 67,50 % des ventes globales. Ce segment englobe les supermarchés, les hypermarchés, les épiceries de proximité, les plateformes en ligne et autres points de vente au détail qui servent collectivement de principal point d'achat pour les consommateurs ménagers. La large gamme de produits, les activités promotionnelles fréquentes et l'accessibilité généralisée de ces formats de distribution continuent de renforcer leur leadership. Les supermarchés et hypermarchés restent particulièrement importants, offrant une grande visibilité des produits et encourageant les achats impulsifs grâce à un placement stratégique en rayon. Le commerce en ligne a également renforcé la structure du hors commerce, répondant aux consommateurs férus de numérique en quête de commodité et de livraison à domicile.

La distribution en commerce, comprenant les restaurants, hôtels, cafés et autres établissements de restauration hors foyer, émerge comme le canal de vente à la croissance la plus rapide, avec une expansion prévue à un TCAC de 5,39 % jusqu'en 2031. Ce rebond reflète la reprise post-pandémie du secteur de l'hôtellerie et la résurgence de la culture de la restauration en dehors du domicile en Amérique du Nord. L'augmentation des achats institutionnels de formats de confiture et de conserves de fruits premium et en portions contrôlées soutient la demande de la catégorie dans la restauration hors foyer. Les opérateurs intègrent ces produits aussi bien dans les menus de petit-déjeuner traditionnels que dans les applications culinaires haut de gamme telles que les desserts et les garnitures de boulangerie. Les fabricants s'associent également avec des restaurants et des hôtels pour introduire des offres co-brandées et des emballages personnalisés adaptés à un usage professionnel.

Analyse géographique

Les États-Unis dominent le marché nord-américain des confitures, gelées et conserves de fruits, représentant 72,85 % du chiffre d'affaires total en 2025. La force de ce marché repose sur des traditions de petit-déjeuner profondément ancrées, une consommation par habitant élevée de produits tartinables à base de fruits et une infrastructure de distribution étendue. Des réseaux bien établis de supermarchés et de grandes surfaces garantissent une large visibilité des produits, tandis que la pénétration robuste du commerce électronique continue d'élargir l'accès des consommateurs aux offres grand public et premium. Le marché américain bénéficie également d'une solide base de production nationale et d'une innovation continue des produits, portée par les grandes marques établies et les marques de distributeur. L'intérêt continu des consommateurs pour les variantes à teneur réduite en sucre, aux ingrédients naturels et fonctionnelles façonne de nouvelles stratégies de développement de produits.

Le Canada représente un segment plus modeste mais mature du marché nord-américain des confitures, gelées et conserves de fruits, caractérisé par une croissance stable axée sur la valeur. Le marché connaît une évolution progressive vers des produits premium, orientés vers la santé et respectueux de l'environnement. Les consommateurs privilégient de plus en plus les options qui s'alignent sur les préférences alimentaires en évolution telles que les formulations à base de plantes, la teneur réduite en sucre et les niveaux de fibres plus élevés. La commodité reste également un moteur notable, avec une demande croissante pour des formats d'emballage en portions contrôlées et adaptés au déplacement, adaptés aux modes de vie chargés. Les acheteurs canadiens manifestent un intérêt accru pour les produits d'origine locale et à l'emballage durable, reflétant un fort alignement culturel avec la sensibilisation environnementale et la consommation éthique.

Le Mexique émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec une expansion prévue à un TCAC de 4,93 % jusqu'en 2031. La croissance est soutenue par une classe moyenne en expansion, une urbanisation rapide et une exposition croissante aux tendances alimentaires internationales. La hausse des revenus disponibles permet aux consommateurs de passer des produits tartinables maison traditionnels à des variétés de marque et premium importées. Les confitures et conserves de fruits importées, en particulier celles positionnées autour d'ingrédients naturels et de profils de saveurs distinctifs, trouvent une acceptation croissante auprès des consommateurs urbains. La modernisation du commerce de détail et l'expansion des chaînes d'épiceries organisées stimulent en outre la disponibilité et la notoriété des produits à travers le pays.

Paysage concurrentiel

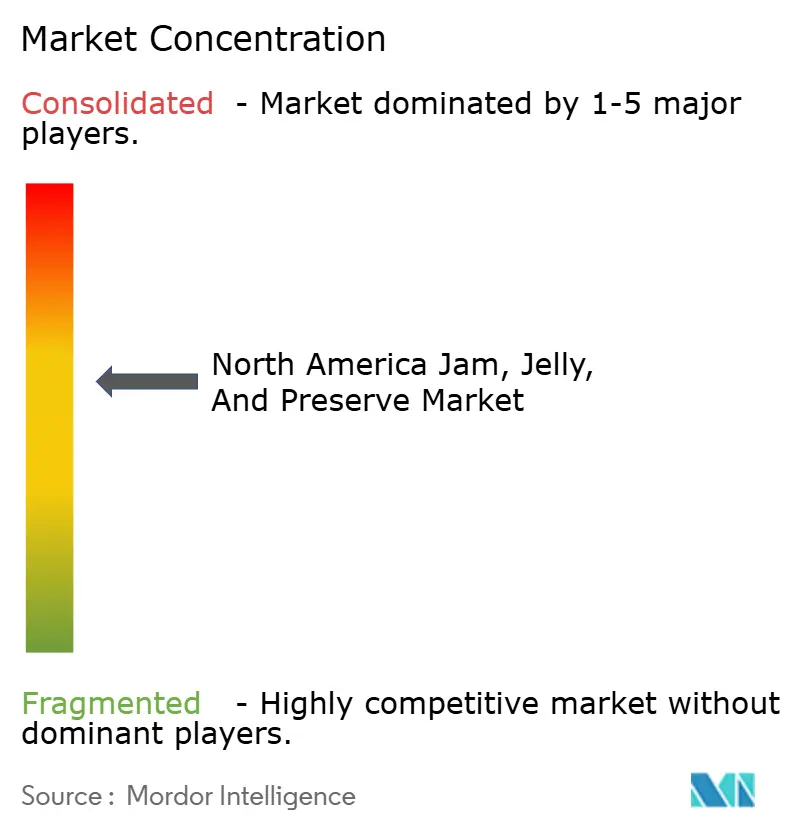

Le marché nord-américain de la confiture, de la gelée et des conserves de fruits présente une fragmentation modérée, avec un mélange de grandes entreprises mondiales dominantes, de solides marques régionales et une base croissante de producteurs de niche. Les leaders établis du marché jouissent d'une présence significative en distribution et d'une forte notoriété de marque, mais l'intensité concurrentielle reste élevée en raison de la large disponibilité d'alternatives moins coûteuses et d'offres de marques de distributeur. Le paysage reflète un environnement de marché mature mais dynamique où l'innovation, la diversification des saveurs et la transparence des ingrédients constituent des facteurs de différenciation. Des activités de consolidation et des partenariats stratégiques se produisent occasionnellement parmi les acteurs clés à la recherche d'avantages d'échelle et d'une portée de distribution étendue.

Des entreprises de premier plan telles que The J.M. Smucker Company, Kraft Heinz et B&G Foods continuent d'ancrer les performances de la catégorie avec leurs vastes portefeuilles de produits et la confiance profondément enracinée des consommateurs. Ces acteurs maintiennent une forte visibilité dans les grands supermarchés, les grandes surfaces et les canaux de commerce électronique grâce à un marketing de marque continu et à l'innovation produit. Leurs domaines de concentration comprennent les variantes à teneur réduite en sucre, les formats d'emballage à presser et les profils de saveurs riches en fruits destinés à s'aligner sur l'évolution des préférences des consommateurs. L'envergure de leurs chaînes d'approvisionnement et de leurs réseaux de distribution leur confère un avantage concurrentiel pour maintenir le leadership en volume et la stabilité des prix.

La dynamique concurrentielle est remodelée par l'entrée de producteurs biologiques et artisanaux émergents capitalisant sur les tendances de santé, d'authenticité et de durabilité. Les petites marques se différencient grâce à des formulations à ingrédients limités, des fruits d'approvisionnement local et un positionnement artisanal qui séduit les segments premium et éco-conscients. Les fabricants de marques de distributeur renforcent également leur rôle, en tirant parti de la compétitivité des prix et de l'amélioration de la perception de la qualité pour capter les consommateurs sensibles au prix. Alors que l'intérêt des consommateurs se déplace vers des produits tartinables naturels et minimalement transformés, les pipelines d'innovation s'élargissent pour inclure des mélanges de fruits, des variétés exotiques et des enrichissements fonctionnels.

Leaders du secteur nord-américain de la confiture, de la gelée et des conserves de fruits

The J. M. Smucker Company

B&G Foods, Inc.

The Kraft Heinz Company

Andros Group

Conagra Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Welch's a inauguré un nouveau siège social de 60 000 pieds carrés à Waltham, Massachusetts, doté de laboratoires modernes et accueillant environ 200 employés, signalant l'engagement de la coopérative en faveur de l'innovation et du développement de produits dans la catégorie des produits tartinables à base de fruits et des boissons.

- Janvier 2025 : JTM Foods a acquis les marques Cloverhill et Big Texas, ainsi que certains produits de marque de distributeur, auprès de The J.M. Smucker Co. pour 40 millions USD. Cette transaction reflète les efforts proactifs de J.M. Smucker pour rationaliser son portefeuille et consacrer des ressources à la stimulation de la croissance dans le segment des produits de boulangerie sucrés.

- Octobre 2024 : Crofter's Organic a lancé ses innovantes pochettes à presser. Il s'agit de la première offre de marque nationale de produit tartinable biologique à base de fruits dans un format de pochette pratique, répondant à la demande d'options sans désordre et adaptées aux familles. Les pochettes de 13 oz (prix de vente conseillé 6,49 USD) proposent les saveurs Récolte de baies et Fraise, avec de vrais fruits biologiques comme ingrédient principal, du sucre de canne issu du commerce équitable, 33 % moins de sucre que les conserves de fruits typiques, la certification biologique USDA et la vérification du Projet Non-OGM.

Portée du rapport sur le marché nord-américain de la confiture, de la gelée et des conserves de fruits

La confiture est un produit tartinable épais fabriqué à partir de jus de fruits, de fruits hachés, écrasés ou réduits en purée, et de sucre. Les conserves de fruits sont un autre produit tartinable épais à base de fruits cuits avec du sucre, mais dans ce cas, de gros morceaux de fruits, ou le fruit entier (comme c'est le cas des baies), sont suspendus dans une gelée ferme ou une base sirupeuse moins gélifiée. Le marché nord-américain de la confiture, de la gelée et des conserves de fruits est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché étudié est segmenté en confitures et gelées, marmelades et conserves de fruits. Par canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, épiceries de proximité, boutiques en ligne et autres canaux de distribution. Par géographie, le marché étudié a été segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Pour chaque segment, la taille du marché et les prévisions ont été effectuées sur la base de la valeur (en millions USD).

| Confiture et gelée |

| Marmelade |

| Conserves de fruits |

| Bouteilles/bocaux |

| Sachets/pochettes |

| Autres |

| Conventionnel |

| Biologique |

| Hors commerce | Supermarchés/hypermarchés |

| Épiceries de proximité/commerces d'alimentation | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| En commerce |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Confiture et gelée | |

| Marmelade | ||

| Conserves de fruits | ||

| Par type d'emballage | Bouteilles/bocaux | |

| Sachets/pochettes | ||

| Autres | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Hors commerce | Supermarchés/hypermarchés |

| Épiceries de proximité/commerces d'alimentation | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| En commerce | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché nord-américain de la confiture, de la gelée et des conserves de fruits en 2026 ?

Le marché est évalué à 4,38 milliards USD en 2026 et devrait atteindre 5,31 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les conserves de fruits mènent la croissance avec un TCAC de 5,25 % jusqu'en 2031 en raison de la préférence des consommateurs pour les morceaux de fruits visibles et les caractéristiques artisanales.

Quelle innovation en matière d'emballage remodèle la distribution ?

Les pochettes légères et les emballages à presser, progressant à un TCAC de 5,55 %, réduisent la casse et les coûts de fret tout en séduisant les utilisateurs en déplacement.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

La hausse des revenus disponibles, les étiquettes d'avertissement sur le sucre NOM-051 et les pénuries d'approvisionnement propulsent un TCAC de 4,93 % dans la demande mexicaine d'importations premium.

Comment les marques répondent-elles aux pressions de réduction du sucre ?

Les producteurs adoptent des concentrés de jus, de la stévia et des pectines modifiées tout en reformulant leurs produits pour répondre aux règles de la FDA sur les sucres ajoutés sans sacrifier le goût.

Dernière mise à jour de la page le: