Taille et part du marché du sucre de canne en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 55.40 Milliards de dollars |

| Taille du Marché (2026) | 57.62 Milliards de dollars |

| Taille du Marché (2031) | 70.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sucre de canne en Inde par Mordor Intelligence

La taille du marché indien du sucre de canne était évaluée à 55,40 milliards USD en 2025 et devrait progresser de 57,62 milliards USD en 2026 pour atteindre 70,13 milliards USD d'ici 2031, à un CAGR de 4,01 % au cours de la période de prévision (2026-2031). Les mandats gouvernementaux constants sur le mélange d'éthanol, l'abondance des approvisionnements domestiques en canne et la demande soutenue des industriels de l'agroalimentaire soutiennent cette trajectoire de croissance. Les sucreries se diversifient dans la production de biocarburants, stabilisant leurs flux de trésorerie et réduisant leur exposition aux prix de gros volatils. Les investissements dans l'agriculture de précision et la micro-irrigation augmentent les rendements de la canne tout en réduisant la consommation d'eau, renforçant ainsi la sécurité des matières premières pour le marché indien du sucre de canne. Les contraintes réglementaires liées à la montée des préoccupations sanitaires reconfigurent les portefeuilles de produits vers des variantes allégées en sucre et biologiques, mais la demande en volume provenant des boissons, de la boulangerie et des produits laitiers continue d'ancrer la consommation globale. Les améliorations technologiques, notamment la fabrication intégrée par ordinateur et la gestion de la canne assistée par l'IA, confèrent aux précurseurs un avantage concurrentiel en termes de coûts et un débit plus rapide.

Principaux enseignements du rapport

- Par forme, le sucre cristallisé représentait 61,78 % de la part du marché indien du sucre de canne en 2025, tandis que le sucre liquide devrait progresser à un CAGR de 5,31 % d'ici 2031.

- Par catégorie, le sucre conventionnel représentait 71,55 % de la taille du marché indien du sucre de canne en 2025 ; le sucre biologique progresse à un CAGR de 5,62 % d'ici 2031.

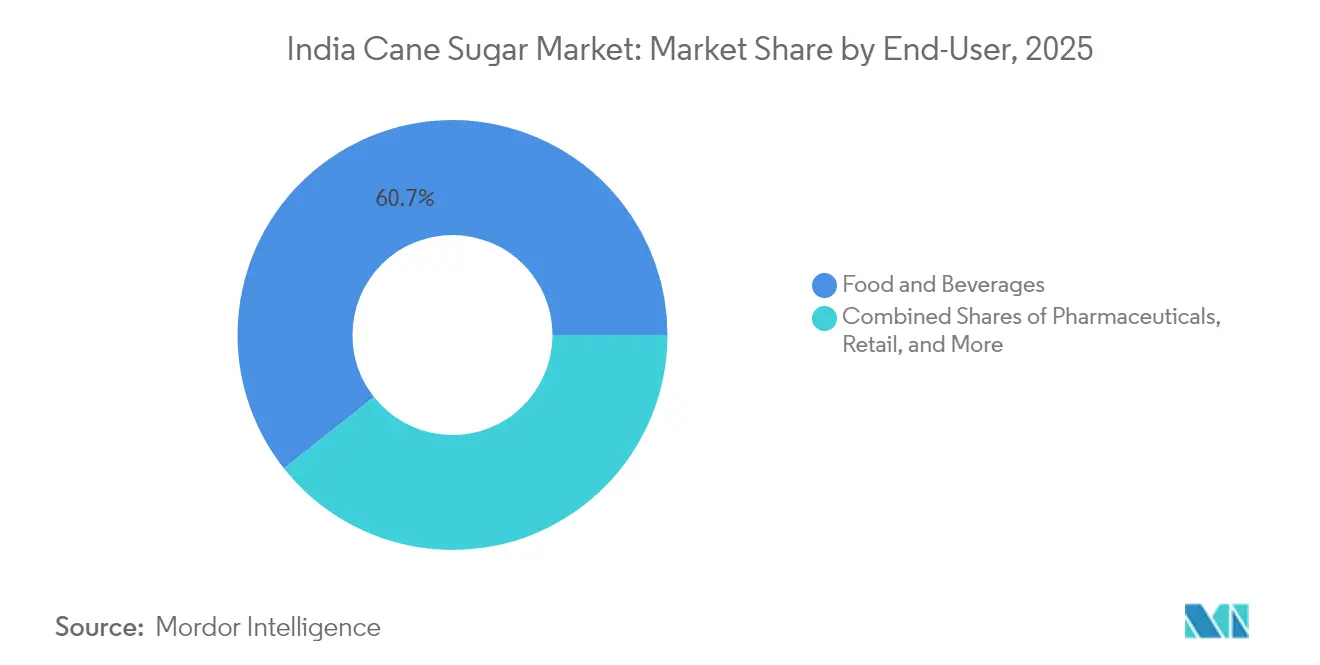

- Par utilisateur final, les applications alimentaires et des boissons représentaient 60,66 % en 2025, tandis que la demande pharmaceutique progresse à un CAGR de 5,92 % d'ici 2031.

- Par géographie, le nord de l'Inde représentait 38,12 % de la part du marché indien du sucre de canne en 2025 ; l'ouest de l'Inde offre la croissance la plus rapide avec un CAGR de 6,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du sucre de canne en Inde

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des politiques gouvernementales solides et des matières premières domestiques abondantes soutiennent la production de sucre de canne | +1.2% | National, avec concentration dans l'Uttar Pradesh, le Maharashtra, le Karnataka | Long terme (≥ 4 ans) |

| Expansion de la demande industrielle en sucre provenant des boissons et des aliments transformés | +0.9% | National, avec des gains précoces dans le nord et l'ouest de l'Inde | Moyen terme (2-4 ans) |

| Expansion des unités d'agro-transformation | +0.7% | National, avec retombées dans les zones rurales | Moyen terme (2-4 ans) |

| Intérêt croissant pour le mélange d'éthanol | +1.1% | National, avec un accent sur les principaux États producteurs de sucre | Long terme (≥ 4 ans) |

| Adoption de la micro-irrigation et de variétés de canne à haut rendement | +0.6% | National, avec concentration dans le Maharashtra et le Tamil Nadu | Long terme (≥ 4 ans) |

| Disponibilité de plusieurs grades de sucre | +0.4% | National, avec un accent sur les pôles industriels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des politiques gouvernementales solides et des matières premières domestiques abondantes soutiennent la production de sucre de canne

Le gouvernement indien a transformé le marché du sucre de canne du pays grâce à des mandats stratégiques de mélange d'éthanol et des incitations à la production. En juillet 2024, le programme de mélange d'éthanol a atteint un taux de mélange de 13,3 %, les compagnies pétrolières ayant acheté 3,91 milliards de litres auprès de l'industrie sucrière pour la période 2024-25. Faisant preuve de flexibilité politique, le gouvernement a levé l'interdiction d'utiliser le jus de canne à sucre pour la production d'éthanol en août 2024 afin d'équilibrer l'offre intérieure de sucre avec les objectifs de biocarburant. Ce changement a permis aux sucreries de diversifier leurs sources de revenus. Par exemple, des grands producteurs comme Balrampur Chini Mills ont généré des revenus supplémentaires pouvant atteindre 25 crores INR grâce à la production d'éthanol à partir de mélasses lourdes en C. De plus, la mise en œuvre de la technologie de sirop stocké (biosyrop) facilite la production d'éthanol tout au long de l'année, palliant les limites saisonnières des opérations sucrières traditionnelles.

Expansion de la demande industrielle en sucre provenant des boissons et des aliments transformés

Selon la Fondation indienne pour l'équité des marques, le secteur de la transformation alimentaire devrait atteindre 700 milliards USD d'ici 2030, stimulant une demande significative pour les applications industrielles du sucre au-delà des usages traditionnels[1]Fondation indienne pour l'équité des marques, "L'industrie indienne de la transformation alimentaire devrait atteindre 60 65 500 crores Rs. (700 milliards USD) d'ici 2030 : Chambre de commerce et d'industrie PHD (PHDCCI)", www.ibef.org. Cette croissance est particulièrement notable dans les villes de rang II et III, où la hausse des revenus disponibles alimente la demande en aliments transformés, boissons et produits de confiserie, comme l'indique le Département de l'agriculture des États-Unis[2]Département de l'agriculture des États-Unis, "Inde : Rapport annuel sur les ingrédients de la transformation alimentaire", www.fas.usda.gov. Par ailleurs, le besoin croissant du secteur pharmaceutique en sucre de qualité pharmaceutique crée des opportunités de niche, le sucre liquide gagnant en popularité grâce à ses propriétés supérieures de dissolution et au contrôle de la contamination. Les segments de la boulangerie et de la confiserie se développent à mesure que les préférences des consommateurs évoluent vers des produits haut de gamme, tandis que les industries laitières et des aliments surgelés augmentent leur utilisation du sucre pour améliorer la texture et la conservation. De plus, le développement de grades de sucre spéciaux, tels que les variantes biologiques et brutes, permet aux fabricants d'adopter des stratégies de positionnement haut de gamme ciblant les consommateurs soucieux de leur santé.

Expansion des unités d'agro-transformation

Le gouvernement de l'Uttar Pradesh a alloué 224,75 millions USD pour l'expansion des capacités des sucreries, marquant un investissement stratégique visant à améliorer l'efficacité opérationnelle du secteur. Cette initiative s'aligne sur les avancées en matière de technologie de transformation du sucre, notamment la mise en œuvre de systèmes de fabrication intégrée par ordinateur, qui améliorent l'efficacité de la production et le contrôle qualité, comme le note le Conseil de prévision et d'évaluation des informations technologiques[3]Conseil de prévision et d'évaluation des informations technologiques, "Machines automatisées et système de production pour la fabrication d'équipements d'investissement pour l'industrie sucrière", www.tifac.org. De plus, l'intelligence artificielle révolutionne les pratiques agricoles liées à la canne à sucre, permettant aux agriculteurs d'augmenter les rendements de 50-60 tonnes à 65-75 tonnes par acre tout en réduisant la consommation d'eau de 35-45 %. Sur le front de la durabilité, les usines de transformation à zéro émission, telles que l'installation innovante en Assam, établissent de nouveaux référentiels susceptibles d'influencer les normes réglementaires et les préférences des consommateurs. Par ailleurs, les efforts de diversification du secteur sont illustrés par l'expansion de la capacité de distillerie de Triveni Engineering à 860 KLPD en 2024.

Intérêt croissant pour le mélange d'éthanol

D'ici 2025-26, l'objectif du gouvernement d'atteindre un taux de mélange d'éthanol de 20 % a transformé les sucreries en bio-raffineries intégrées. La production d'éthanol est passée du statut de sous-produit secondaire à celui de principal moteur de profit. L'allocation de 4 à 4,5 millions de tonnes de sucre pour l'éthanol au cours de la campagne de broyage 2024-25 met en évidence ce changement majeur. Cette transition nécessite une gestion efficace de la chaîne d'approvisionnement pour équilibrer les besoins domestiques en sucre avec les objectifs de biocarburant. De plus, le gouvernement a introduit des primes de 6,87 INR par litre pour la production d'éthanol à partir de mélasses lourdes en C. Ces mesures améliorent la rentabilité des sucreries et facilitent les paiements ponctuels aux agriculteurs. Cependant, les incohérences politiques concernant l'utilisation du jus de canne à sucre pour l'éthanol ont créé de l'incertitude. Les associations industrielles plaident pour des politiques stables à long terme afin de soutenir les investissements durables dans l'infrastructure de distillerie.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée des réglementations sanitaires anti-sucre | -0.8% | National, avec un accent sur les centres urbains | Moyen terme (2-4 ans) |

| Prise de conscience croissante des consommateurs concernant la consommation de sucre | -0.6% | National, avec concentration dans les métropoles | Long terme (≥ 4 ans) |

| Émergence d'alternatives au sucre | -0.5% | National, avec adoption précoce sur les marchés urbains | Long terme (≥ 4 ans) |

| Forte volatilité des prix | -0.7% | National, avec des variations régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée des réglementations sanitaires anti-sucre

L'Autorité indienne de sécurité et de normes alimentaires (FSSAI) remodèle le paysage alimentaire et des boissons avec ses directives strictes sur la teneur en sucre. Les fabricants doivent désormais limiter le sucre à moins de 5 g pour 100 g afin d'étiqueter leurs produits comme « allégés en sucre ». Cette mesure intervient en réponse à la crise du diabète en Inde, qui touche plus de 101 millions de citoyens, soulignant l'urgence nationale de réduire la consommation de sucre. Le récent projet de l'FSSAI sur les aliments à haute teneur en graisses, en sucre et en sel (HFSS) signale un changement significatif vers des mesures préventives de santé, susceptibles de remodeler des habitudes de consommation de sucre séculaires. Pourtant, au milieu de ces réglementations, il existe un aspect positif : une hausse de la demande pour des grades de sucre spéciaux et des édulcorants naturels. En réponse à cette tendance, le Conseil pour la recherche scientifique et industrielle a lancé des édulcorants naturels à faibles calories, tels que le fruit du moine. De plus, ces réglementations n'influencent pas seulement les marchés domestiques ; elles renforcent également la compétitivité à l'exportation de l'Inde, s'alignant sur la demande mondiale de produits conformes aux normes sanitaires.

Forte volatilité des prix

Les parties prenantes du secteur demandent des ajustements proportionnels aux augmentations du Prix équitable et rémunérateur (FRP), car celles-ci n'ont pas suivi le rythme des prix minimums de soutien du sucre stagnants, entraînant des tensions financières tout au long de la chaîne de valeur. La vulnérabilité du secteur aux facteurs climatiques et biologiques est illustrée par les variations régionales de production, telles que le déclin de production de 15-25 % de l'Uttar Pradesh en 2023-24, attribué aux inondations et à la maladie de la pourriture rouge. Malgré les recommandations de la Commission pour les coûts et les prix agricoles, la politique de double tarification non mise en œuvre continue de favoriser l'instabilité financière, entravant la planification à long terme et les décisions d'investissement. Ajoutant à la complexité, la gestion des quotas d'exportation pour 2024-25 alloue 1 million de tonnes, une réduction significative par rapport aux niveaux historiques, impactant la planification des revenus des grands producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le sucre cristallisé domine le marché

En 2025, le sucre cristallisé représente une part dominante de 61,78 % du marché, soulignant son rôle bien ancré dans le secteur de la transformation alimentaire en Inde. La stabilité de ce segment est attribuée à ses applications étendues, des usages domestiques à la production alimentaire industrielle, soutenue par des normes de qualité établies et des méthodes de production rentables. Pendant ce temps, le sucre liquide s'impose comme le segment à la croissance la plus rapide, affichant un CAGR de 5,31 % d'ici 2031. Cette progression est largement alimentée par le besoin du secteur pharmaceutique en solutions sucrées nécessitant une dissolution précise et des contrôles rigoureux de la contamination.

L'appétit de l'industrie pharmaceutique pour les solutions de sucre de qualité injectable et les usages médicaux de niche propulse la progression du segment du sucre liquide. De plus, les producteurs de l'industrie alimentaire et des boissons se tournent vers le sucre liquide, valorisant son efficacité de mélange améliorée et ses temps de traitement plus rapides. Cela est particulièrement vrai dans la production de boissons, où la vitesse de dissolution et la clarté sont primordiales. Les avancées technologiques, notamment en matière de stockage et de transport, soutiennent la croissance du segment. Des innovations telles que la logistique à température contrôlée garantissent l'intégrité des produits tout au long de la chaîne d'approvisionnement. De plus, l'avènement de la technologie de sirop stocké transforme l'utilisation du sucre liquide, permettant une disponibilité constante tout au long de l'année et atténuant les défis de production saisonniers.

Par catégorie : le segment biologique acquiert un positionnement haut de gamme

En 2025, le sucre conventionnel représente une part dominante de 71,55 % du marché, soutenu par des systèmes de production établis et des avantages de coûts qui garantissent son accessibilité à tous les segments de consommateurs. Cette position dominante souligne l'accent du secteur sur la production en volume et la sensibilité aux prix des consommateurs indiens. Cela est particulièrement évident sur les marchés ruraux, où le sucre conventionnel est un produit de base. Le segment bénéficie d'économies d'échelle, grâce à des installations de traitement à grande échelle et un réseau de chaîne d'approvisionnement optimisé, garantissant une disponibilité constante et une tarification compétitive.

Le sucre biologique émerge comme le segment à la croissance la plus rapide, affichant un CAGR projeté de 5,62 % d'ici 2031. Cette progression est largement attribuée à des consommateurs urbains de plus en plus soucieux de leur santé et à leur disposition à payer une prime pour des produits biologiques certifiés. Soutenant cette croissance, le Conseil pour la recherche scientifique et industrielle promeut des alternatives aux édulcorants naturels, tandis que le Ministère des sciences et de la technologie souligne les bienfaits thérapeutiques de certaines variantes de sucre naturel. Les organismes de réglementation appliquent des normes de certification biologique, ouvrant la voie à la différenciation qualitative et permettant des stratégies de positionnement haut de gamme. Malgré des obstacles tels que des coûts de production élevés et une infrastructure de chaîne d'approvisionnement naissante, ces défis sont atténués grâce aux programmes de soutien gouvernementaux et aux investissements du secteur privé dans l'agriculture biologique.

Par utilisateur final : les applications pharmaceutiques s'imposent comme moteur de croissance

En 2025, les industries alimentaires et des boissons représentent une part de marché dominante de 60,66 %, soulignant le rôle central du sucre dans l'amélioration du goût, la conservation de la fraîcheur et la modification de la texture dans une multitude de produits. Porté par l'appétit croissant de l'Inde pour les produits de boulangerie transformés et haut de gamme, le sous-segment boulangerie et confiserie mène la consommation. Pendant ce temps, le secteur des boissons connaît une expansion rapide, alimentée par la croissance de l'industrie des boissons non alcoolisées et une demande croissante pour les produits prêts à boire. L'urbanisation et l'évolution des modes de vie, qui favorisent de plus en plus les aliments de commodité, soutiennent une croissance régulière dans le segment laitier et des aliments surgelés.

Les applications pharmaceutiques constituent le segment d'utilisateurs finaux à la croissance la plus rapide, affichant un CAGR de 5,92 % d'ici 2031. Cette progression est portée par le secteur de la santé en plein essor en Inde et une demande croissante pour le sucre de qualité pharmaceutique, notamment dans les solutions injectables et les formulations en comprimés. Les normes de qualité strictes et les capacités de traitement spécialisées requises dans ce segment créent non seulement des barrières à l'entrée, mais facilitent également des stratégies de tarification premium. Pendant ce temps, les circuits de vente au détail et de restauration bénéficient d'une croissance modérée, soutenue par l'expansion du commerce de détail organisé et une industrie de la restauration prospère. Les applications industrielles, couvrant la transformation chimique jusqu'à la fermentation, assurent une demande stable pour les grades de sucre spécialisés. Notamment, le segment biocarburant/éthanol a conquis une niche significative, les politiques gouvernementales favorisant le mélange d'éthanol reconfigurant les schémas de demande et complétant les applications sucrières traditionnelles.

Analyse géographique

En 2025, le nord de l'Inde continue de mener avec une part de marché de 38,12 %, principalement portée par la vaste culture de la canne à sucre en Uttar Pradesh, qui dépasse 177 millions de tonnes par an. Cette domination est soutenue par un vaste réseau de sucreries coopératives dans des districts tels que Kanpur, Prayagraj, Lucknow et Varanasi. La région bénéficie d'un climat subtropical favorable et d'un système d'irrigation bien développé, mais fait face à des défis tels que les épidémies de maladies dans les variétés traditionnelles, notamment la Co 0238. Ces problèmes ont provoqué des fluctuations de production et des fermetures précoces de certaines sucreries. Témoignant de son engagement à maintenir son leadership, le gouvernement de l'Uttar Pradesh a alloué 1 967 crores INR pour l'expansion des capacités des sucreries. Bien que le Bihar et l'Haryana contribuent à la production de la région, leurs productions restent significativement inférieures à celle de l'Uttar Pradesh. De plus, les sucreries de la région se concentrent de plus en plus sur la production d'éthanol pour améliorer leur viabilité financière.

L'ouest de l'Inde est la région à la croissance la plus rapide, avec un CAGR projeté de 6,21 % d'ici 2031. Cette croissance est menée par le Maharashtra, où les avancées technologiques et les efficacités opérationnelles offrent constamment des taux de récupération plus élevés. L'avantage concurrentiel de la région réside dans les technologies de traitement avancées, la gestion efficace de l'eau et des sucreries stratégiquement situées qui réduisent les coûts de transport de la canne et améliorent l'efficacité du traitement. Les usines du Maharashtra adoptent l'agriculture de précision et la technologie de sirop stocké, permettant une production d'éthanol tout au long de l'année et palliant les contraintes saisonnières. Le Gujarat contribue également à la production de la région grâce à une culture ciblée dans des zones agro-climatiques appropriées. La proximité des grands pôles industriels renforce davantage la position de la région en fournissant des marchés prêts pour le sucre et ses sous-produits. De plus, les sucreries de la région ouest sont pionnières dans l'adoption de technologies zéro émission et de pratiques de transformation durable pour se conformer aux réglementations environnementales.

Le sud de l'Inde maintient des niveaux de production stables, avec le Karnataka contribuant 624,6 lakh de tonnes et le Tamil Nadu ajoutant 169,2 lakh de tonnes à la production nationale en 2022-23. La région bénéficie d'un climat tropical qui soutient des rendements par hectare plus élevés comparés aux régions du nord. Des systèmes d'irrigation avancés, notamment l'utilisation généralisée de la fertigation par goutte-à-goutte, améliorent l'efficacité de l'eau et la qualité de la canne. Le Tamil Nadu atteint les niveaux de productivité les plus élevés au niveau national. Les sucreries du Karnataka développent leurs capacités, comme en témoignent l'augmentation de 45 KLPD de la capacité de Davangere Sugar Company et l'expansion de 15 000 acres de la zone de culture. L'Andhra Pradesh soutient également la production régionale à travers des programmes de développement ciblés. L'infrastructure d'exportation établie de la région facilite l'accès aux marchés internationaux. L'est de l'Inde, bien que le plus petit segment régional, présente un potentiel de croissance grâce aux initiatives gouvernementales soutenant le développement des sucreries et à l'usine de traitement à zéro émission pionnière en Assam, qui établit un nouveau référentiel en matière de durabilité.

Paysage concurrentiel

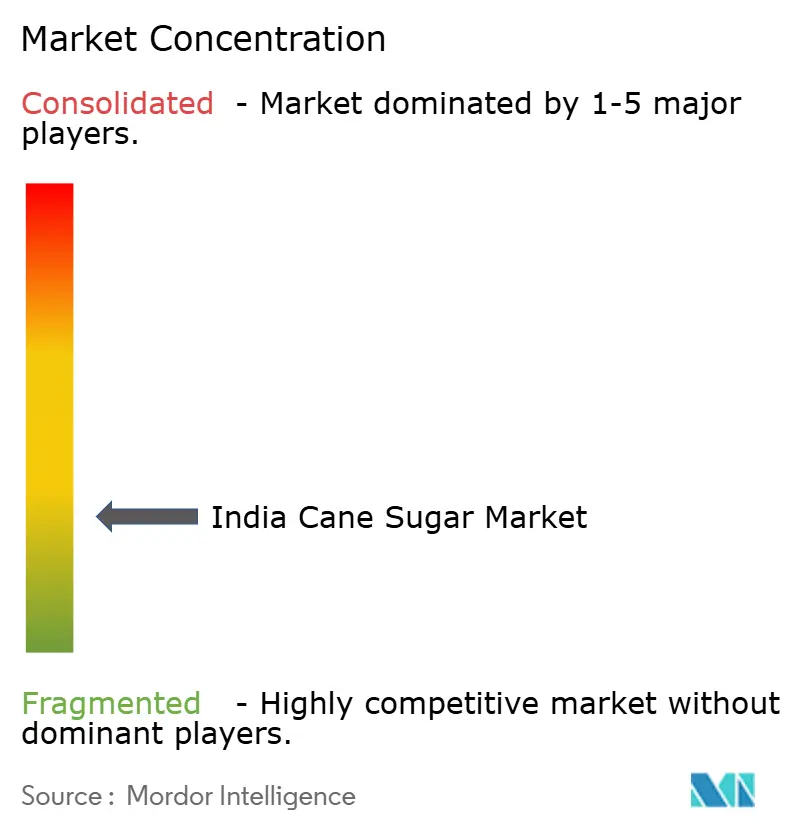

Le marché du sucre de canne en Inde présente un paysage concurrentiel fragmenté, indiquant la présence de nombreux acteurs régionaux et de sucreries coopératives qui servent des segments de marché diversifiés à travers le pays. Cette fragmentation offre des opportunités de consolidation et de partenariats stratégiques à mesure que les sucreries s'efforcent d'atteindre des économies d'échelle dans la production d'éthanol et les avancées technologiques. Les principaux acteurs adoptent des stratégies de diversification au-delà de la production sucrière traditionnelle.

Par exemple, Triveni Engineering prévoit d'étendre sa capacité de distillerie à 860 KLPD en 2024, tandis que Balrampur Chini Mills génère des revenus supplémentaires en optimisant la tarification des mélasses lourdes en C. L'adoption des technologies est devenue un avantage concurrentiel déterminant, les sucreries leaders utilisant des systèmes de fabrication intégrée par ordinateur et des applications d'intelligence artificielle pour améliorer l'efficacité opérationnelle et réduire les coûts de production, comme le note le Conseil de prévision et d'évaluation des informations technologiques.

La conformité réglementaire en vertu de l'Ordre de contrôle du sucre (Sugar Control Order) 2025 remodèle le paysage concurrentiel en exigeant le partage de données en temps réel et une couverture plus large des sous-produits. Cela crée des avantages pour les sucreries technologiquement avancées tout en posant des défis pour les opérateurs plus petits. De plus, des opportunités inexploitées existent dans les segments de sucre spéciaux, les applications de qualité pharmaceutique et la certification biologique. Un positionnement haut de gamme dans ces domaines peut contribuer à compenser les pressions sur les prix des produits de base et à établir des avantages concurrentiels durables.

Leaders du secteur du sucre de canne en Inde

DCM Shriram Consolidated Limited

Triveni Engineering & Industries Ltd (Ganga Sugar Corporation)

Murugappa Group (EID Parry India Limited)

Louis Dreyfus Holding B.V.

Shree Renuka Sugars Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le gouvernement indien a introduit l'Ordre de contrôle du sucre (Sugar Control Order) 2025, remplaçant le cadre réglementaire de 1966 par des dispositions modernisées comprenant l'intégration de données en temps réel, une couverture étendue des sous-produits tels que la mélasse et l'éthanol, et un alignement avec les définitions de la FSSAI pour rationaliser les opérations du secteur.

- Avril 2025 : Le gouvernement de l'Uttar Pradesh a alloué 1 967 crores INR pour l'expansion des capacités des sucreries à travers l'État, représentant un investissement infrastructurel significatif pour renforcer les capacités de traitement et soutenir la position dominante de la région dans la production nationale.

- Mars 2025 : Saraswati Mills a débuté la production de sucre inverti liquide dans l'Haryana et le Pendjab. L'usine a été mise en place par la Indian Sugar and General Engineering Corporation (ISGEC).

- Janvier 2024 : Le National Sugar Institute a lancé Shriram Madhuryam Sharkara, un sucre raffiné innovant. Le produit offre une pureté de 99,99 %, un indice glycémique faible et une prolongation de la durée de conservation.

Périmètre du rapport sur le marché du sucre de canne en Inde

Le sucre de canne est le sucre obtenu à partir de la transformation de la canne à sucre. Le marché du sucre de canne en Inde est segmenté par catégorie, forme et application. Sur la base de la catégorie, le marché est segmenté en biologique et conventionnel. Sur la base de la forme, le marché est segmenté en sucre cristallisé et sirop liquide. Sur la base de l'application, le marché est segmenté en boulangerie et confiserie, produits laitiers, boissons et autres applications. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Sucre cristallisé |

| Sucre liquide |

| Conventionnel |

| Biologique |

| Industries alimentaires et des boissons | Boulangerie et confiserie |

| Boissons | |

| Produits laitiers et aliments surgelés | |

| Autres | |

| Produits pharmaceutiques | |

| Commerce de détail | |

| Circuits de restauration | |

| Industrie | |

| Biocarburant / Éthanol |

| Nord de l'Inde |

| Sud de l'Inde |

| Ouest de l'Inde |

| Est de l'Inde |

| Par forme | Sucre cristallisé | |

| Sucre liquide | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par utilisateur final | Industries alimentaires et des boissons | Boulangerie et confiserie |

| Boissons | ||

| Produits laitiers et aliments surgelés | ||

| Autres | ||

| Produits pharmaceutiques | ||

| Commerce de détail | ||

| Circuits de restauration | ||

| Industrie | ||

| Biocarburant / Éthanol | ||

| Par État | Nord de l'Inde | |

| Sud de l'Inde | ||

| Ouest de l'Inde | ||

| Est de l'Inde | ||

Questions clés abordées dans le rapport

Quelle est la valeur actuelle et le taux de croissance projeté du marché du sucre de canne en Inde d'ici 2031 ?

Il est évalué à 57,62 milliards USD en 2026 et devrait atteindre 70,13 milliards USD d'ici 2031, enregistrant un CAGR de 4,01 %.

Quelle forme de produit connaît la progression la plus rapide dans les applications sucrières indiennes ?

Le sucre liquide est la forme à la croissance la plus rapide, progressant à un CAGR de 5,31 % grâce à la demande des boissons et des solutions de qualité pharmaceutique.

Quelles réglementations sanitaires reconfigurent la formulation des produits dans le secteur des édulcorants ?

Les règles de la FSSAI plafonnent les allégations « allégé en sucre » à moins de 5 g pour 100 g, poussant à la reformulation vers des options à teneur réduite en sucre, biologiques et aux édulcorants naturels.

Quelle région indienne présente le plus fort potentiel de croissance pour la production de sucre de canne ?

L'ouest de l'Inde, mené par des sucreries technologiquement avancées au Maharashtra, devrait progresser à un CAGR de 6,21 % d'ici 2031.

Dernière mise à jour de la page le: