Taille et part du marché du sucre de canne au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

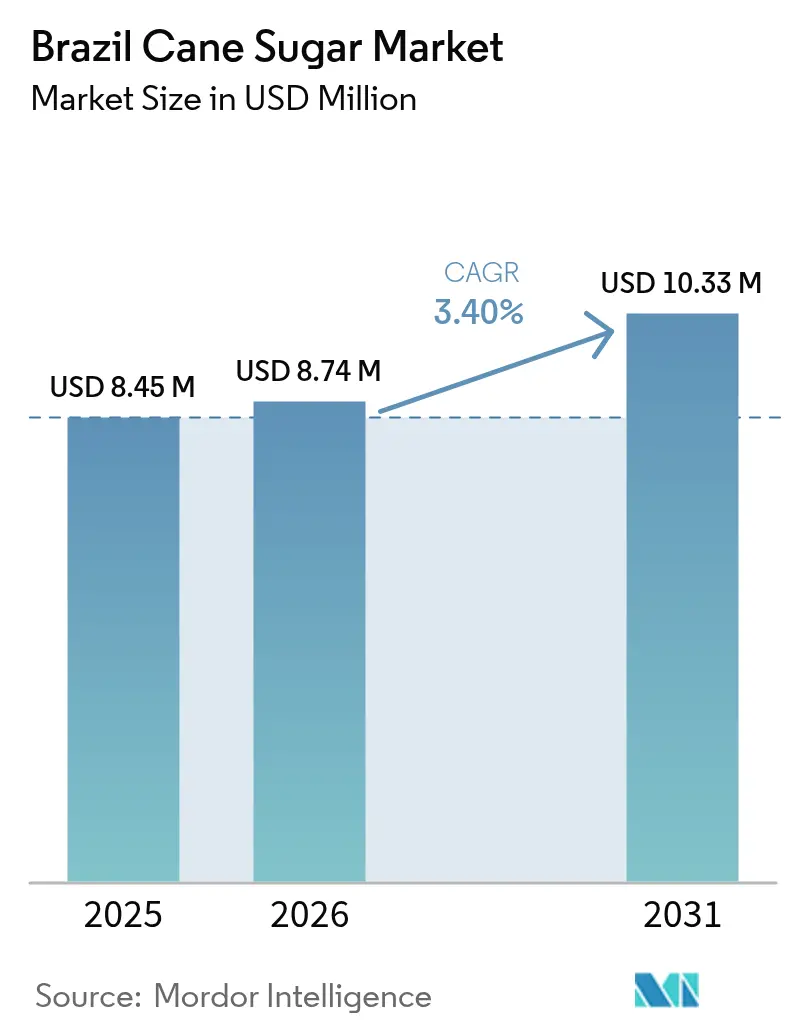

| Taille du marché de l'année de base (2025) | 8.45 Millions de dollars américains |

| Taille du Marché (2026) | 8.74 Millions de dollars américains |

| Taille du Marché (2031) | 10.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sucre de canne au Brésil par Mordor Intelligence

La taille du marché du sucre de canne au Brésil devrait croître de 8,45 milliards USD en 2025 à 8,74 milliards USD en 2026 et devrait atteindre 10,33 milliards USD d'ici 2031 à un CAGR de 3,40% sur la période 2026-2031. La croissance globale régulière masque une réallocation continue des ressources, les mandats d'incorporation d'éthanol détournant une partie supplémentaire de la canne à sucre cristallisé vers la production de biocarburant. Le taux de mélange essence-éthanol de 30% prévu pour 2025 sous-tend un nouvel équilibre offre-demande qui favorise les usines intégrées sucre-éthanol. La base de production dominante de São Paulo subit des pressions liées aux coûts fonciers, permettant aux États du Centre-Ouest d'attirer de nouveaux investissements. Le sucre liquide, les certifications biologiques premium et les gains de rendement permis par la technologie constituent les principaux thèmes d'expansion des revenus. Les capitaux étrangers, illustrés par l'acquisition de SJC Bioenergia par Cargill pour 518 millions USD, témoignent d'une confiance à long terme malgré la volatilité des coûts des intrants

Principaux enseignements du rapport

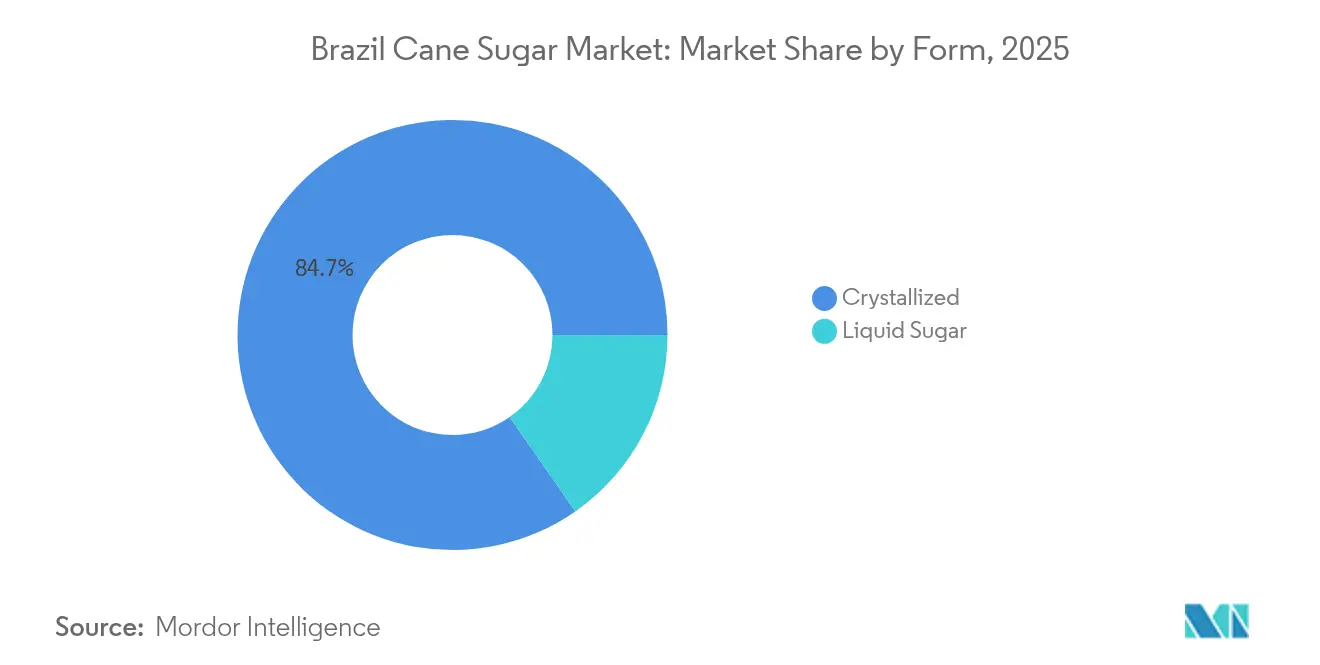

- Par forme, le sucre cristallisé a dominé avec une part de marché du sucre de canne au Brésil de 84,68% en 2025, tandis que le sucre liquide a enregistré le CAGR le plus rapide, à 4,34%, pour la période 2026-2031.

- Par catégorie de produit, le sucre brut représentait 52,85% de la part du marché du sucre de canne au Brésil en 2025 ; les variantes biologiques et équitables devraient se développer à un CAGR de 5,03% jusqu'en 2031.

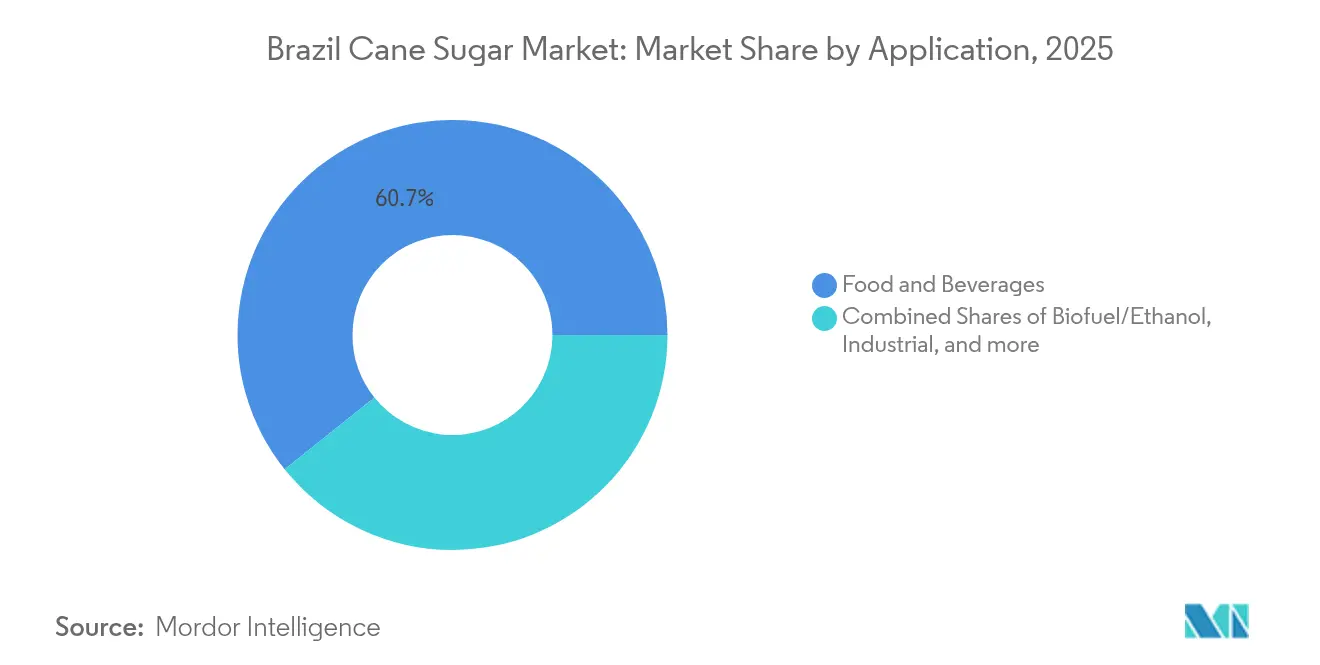

- Par application, l'alimentation et les boissons ont conservé une part de 60,74% en 2025, tandis que la demande en biocarburant/éthanol est en passe d'atteindre un CAGR de 4,48%.

- Par État, São Paulo détenait une part de 48,75% en 2025, mais Goiás devrait afficher le CAGR le plus rapide, à 4,82%, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du sucre de canne au Brésil

Analyse de l'impact des moteurs*

| Moteurs | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Extension des mandats d'incorporation d'éthanol au Brésil | +1.2% | National, avec un impact concentré dans les régions de production Centre-Sud | Court terme (≤ 2 ans) |

| Soutien gouvernemental et politiques publiques | +0.8% | National, avec des avantages accrus pour le Nord-Est et les régions émergentes | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies agricoles | +0.7% | Régions centrales de São Paulo, Goiás et Minas Gerais | Long terme (≥ 4 ans) |

| Solides performances à l'exportation et rôle dans l'offre mondiale | +0.5% | Mondial, avec des avantages principaux pour le corridor portuaire de Santos | Moyen terme (2 à 4 ans) |

| Demande croissante de « sucre natif » non-OGM dans les boissons artisanales | +0.2% | Marchés d'exportation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion vers de nouvelles applications et de nouveaux marchés | +0.3% | Marchés de l'Asie-Pacifique, applications industrielles nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension des mandats d'incorporation d'éthanol au Brésil

Le Brésil est sur le point d'augmenter son taux d'incorporation d'éthanol dans l'essence de 27% à 30% d'ici 2025. Cette démarche n'est pas un simple ajustement politique mineur ; elle remodèle l'économie de l'allocation de la canne à sucre tout au long de la chaîne de production. Le ministère des Mines et de l'Énergie ayant confirmé la faisabilité technique du mélange E30, le Brésil envisage une hausse annuelle de la demande de 1,2 à 1,4 milliard de litres d'éthanol anhydre. Cette hausse détourne effectivement une capacité de production de sucre équivalente du marché à l'exportation. Ce changement de la demande souligne le développement croissant des applications de biocarburant, en expansion à un taux annuel de 4,56%, même si le sucre a historiquement dominé. Il est à noter que le calendrier de ce mandat s'aligne sur les ambitieux objectifs de décarbonation du Brésil dans le cadre du programme RenovaBio. Avec un objectif de production d'éthanol de 50 milliards de litres d'ici 2030, le Brésil est en passe de procéder à une refonte importante de sa chaîne d'approvisionnement en canne à sucre.

Soutien gouvernemental et politiques publiques

Les programmes de soutien au niveau fédéral et étatique évoluent, dépassant les subventions agricoles traditionnelles pour adopter des initiatives qui favorisent la transformation technologique et reconfigurent la dynamique concurrentielle. Par le biais du programme Plano Safra, des acteurs internationaux comme BP Bunge ont mobilisé 1,24 milliard USD d'investissements. L'expansion de BP Bunge pour 98,17 millions USD à Tocantins augmente notamment sa capacité de broyage de 30%, atteignant un total annuel de 3,4 millions de tonnes. Cependant, la mise en place d'un nouveau cadre réglementaire pour les biointrants en vertu de la loi n° 15.070/2024 constitue une démarche plus stratégique. Ce cadre simplifie l'enregistrement des intrants biologiques et réduit la dépendance aux engrais chimiques importés. Ces avancées réglementaires confèrent au Brésil un avantage concurrentiel en contournant les obstacles bureaucratiques prévalant sur les marchés américain et européen. Cela offre non seulement au Brésil un avantage compétitif, mais s'aligne également sur des méthodes de production durables qui obtiennent des prix premium sur les marchés d'exportation.

Avancées dans les technologies agricoles

Le Centre technologique de la canne à sucre (CTC) a annoncé des avancées révolutionnaires susceptibles de générer 111,14 milliards USD de valeur économique grâce à de nouvelles variétés de canne à sucre et à des plateformes biotechnologiques. Les variétés Advana développées par le CTC présentent une productivité supérieure jusqu'à 16% par rapport aux cultivars existants, offrant un bond significatif dans l'optimisation des rendements. De plus, la plateforme biotechnologique VerdePro2 facilite l'empilement de caractères, ce qui améliore la résistance aux maladies et la tolérance au glyphosate, assurant une meilleure résilience des cultures. Par ailleurs, le projet de semences synthétiques actuellement en développement est en passe de transformer les pratiques de plantation en améliorant l'efficacité et en réduisant considérablement les coûts d'établissement. Cette innovation répond directement aux pénuries de main-d'œuvre, un défi critique qui a limité l'expansion dans les régions émergentes. Ces avancées technologiques sont particulièrement cruciales alors que le Brésil vise à augmenter la productivité de la canne à sucre de 75 tonnes par hectare à 100 tonnes par hectare d'ici 2040. Il convient de noter que cet objectif ambitieux doit être atteint sans expansion des surfaces plantées, soutenant ainsi les objectifs nationaux de production d'éthanol tout en maintenant sa position concurrentielle sur les marchés d'exportation.

Solides performances à l'exportation et rôle dans l'offre mondiale

En 2024, les recettes d'exportation de sucre du Brésil ont atteint 10,74 milliards USD. Le seul mois d'avril a enregistré des exportations record de 1,89 million de tonnes — une hausse stupéfiante de 94,7% par rapport à l'année précédente. Cette progression souligne la résilience du secteur face aux perturbations mondiales des chaînes d'approvisionnement. Les données de l'Observatoire de la complexité économique[1]Observatoire de la complexité économique, "Commerce du sucre brut au Brésil", www.oec.world en 2024 ont mis en évidence que les exportations de sucre brut du Brésil étaient valorisées à 18,6 milliards USD. Santos, responsable de 75% des exportations de sucre du Brésil, est confronté à des contraintes d'infrastructure portuaire, entraînant des engorgements lors de la haute saison d'expédition de mars à septembre. Cependant, les ports du Nord prennent le relais, avec des solutions logistiques en expansion pour atténuer ces pressions. Détenant une part dominante de 40% du marché mondial des exportations de sucre, le Brésil dispose d'un pouvoir de fixation des prix significatif. Cet avantage contribue à contrebalancer les fluctuations des coûts de production intérieurs, notamment alors que les prix internationaux du sucre restent soutenus par des perturbations de l'offre dans les régions concurrentes.

Analyse de l'impact des freins*

| Freins | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts de production | -0.9% | National, avec un impact aigu dans les régions à forts intrants | Court terme (≤ 2 ans) |

| Impact des politiques fiscales sur le sucre | -0.3% | Marchés d'exportation mondiaux, consommation intérieure | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales et de durabilité | -0.4% | Régions frontalières de l'Amazonie et du Pantanal | Long terme (≥ 4 ans) |

| Concurrence croissante des édulcorants alternatifs | -0.5% | Marchés nationaux et nord-américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de production

La rentabilité du secteur est sous pression en raison de la hausse des coûts des intrants, notamment dans les engrais et la mécanisation. Les prix des engrais ont augmenté jusqu'à 96,4% dans les principales régions productrices, tandis que les coûts de mécanisation ont bondi de 110%. Les coûts de main-d'œuvre, qui représentent 34% des dépenses opérationnelles dans certaines zones, augmentent en raison des transitions vers la mécanisation et d'une pénurie de main-d'œuvre rurale. Les coûts énergétiques liés aux opérations de transformation restent volatils, influencés par les fluctuations des prix du pétrole. Cela crée un défi de couverture pour les usines qui équilibrent les ratios de production d'éthanol et de sucre. Bien que la dépréciation du réal brésilien améliore la compétitivité à l'exportation, elle augmente également le coût des intrants importés, tels que les machines spécialisées et les produits chimiques. Pour faire face à ces défis, les usines mettent en œuvre des stratégies d'intégration verticale et sécurisent des contrats d'approvisionnement à long terme. Cependant, les petits producteurs subissent une compression des marges, ce qui pourrait accélérer la consolidation du secteur.

Impact des politiques fiscales sur le sucre

Les politiques fiscales sur le sucre au Brésil constituent un frein significatif au marché du sucre de canne, principalement en raison de leur potentiel à réduire la consommation intérieure de sucre. Le gouvernement brésilien a introduit et ajusté à plusieurs reprises les taxes sur les boissons sucrées (SSB), reflétant un environnement réglementaire complexe. Bien que certains taux d'imposition sur les boissons sucrées aient été réduits par le passé, les mesures récentes indiquent une tendance à l'augmentation des droits d'accise afin de limiter la consommation de sucre pour des raisons de santé publique. Ces taxes, en particulier les droits d'accise ciblant les produits à haute teneur en sucre, créent des obstacles financiers pour les consommateurs souhaitant acheter des boissons sucrées, réduisant ainsi potentiellement la demande de sucre issu de la canne. Par ailleurs, la présence de politiques fiscales spécifiquement destinées à réduire la consommation de sucre — soutenues par des réglementations telles que des restrictions publicitaires et des interdictions de vente de boissons sucrées dans les établissements scolaires — limite les opportunités de croissance du marché pour le secteur du sucre de canne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination du sucre cristallisé face à l'évolution de la transformation

La part de marché dominante de 84,68% du sucre cristallisé en 2025 reflète la stratégie de production orientée vers l'exportation du Brésil et une infrastructure de transformation établie, optimisée pour le traitement des marchandises en vrac. Cependant, les applications du sucre liquide se développent à un rythme annuel de 4,34% jusqu'en 2031, les fabricants de produits alimentaires cherchant à réduire les étapes de transformation et à améliorer l'efficacité opérationnelle dans la production de boissons et de confiseries. L'évolution vers les formes liquides est particulièrement prononcée sur le marché intérieur, où la proximité avec les utilisateurs finaux permet des systèmes de livraison en flux tendu qui réduisent les coûts de stockage. Les applications industrielles favorisent de plus en plus le sucre liquide pour ses paramètres de qualité constants et ses exigences de manutention réduites, bien que les formes cristallisées conservent des avantages en matière de logistique d'exportation et de stabilité au stockage.

Les innovations technologiques dans la production de sucre liquide, notamment les systèmes avancés de filtration et de concentration, permettent aux usines de capturer des marges plus élevées grâce à une transformation à valeur ajoutée. L'intégration de la production de sucre liquide avec les installations d'éthanol crée des synergies opérationnelles qui optimisent l'utilisation des ressources pendant les cycles de production saisonniers. Les petits producteurs régionaux investissent dans des capacités de sucre liquide pour différencier leurs offres et établir des relations directes avec les fabricants de produits alimentaires, contournant ainsi les circuits de négoce de matières premières traditionnels qui compriment les marges.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par catégorie de produit : le sucre brut domine le marché, tandis que le sucre biologique émerge

Le sucre brut maintient une part de marché de 52,85% en 2025, reflétant le positionnement stratégique du Brésil en tant que principal fournisseur mondial pour les opérations de raffinage à l'échelle mondiale. Cette approche axée sur les matières premières offre une stabilité en termes de volumes et des avantages de couverture de change grâce aux mécanismes de tarification internationaux, mais limite la capture de valeur par rapport aux alternatives de produits raffinés. Le sucre blanc raffiné sert principalement les marchés nationaux et régionaux, où les préférences des consommateurs et les exigences réglementaires favorisent les produits transformés. Le sucre VHP (très haute polarisation) représente un segment à valeur premium qui commande des prix plus élevés sur des marchés d'exportation spécifiques exigeant des niveaux de pureté accrus.

Le taux de croissance de 5,03% du segment biologique jusqu'en 2031 signale des opportunités émergentes en matière de positionnement premium, notamment pour les usines qui poursuivent des certifications de durabilité telles que Bonsucro et Fair for Life. Ces certifications permettent l'accès aux marchés européens et nord-américains où les exigences en matière de gouvernance environnementale et sociale créent des barrières à l'entrée pour les producteurs conventionnels. La croissance du segment premium est contrainte par les coûts de certification et les exigences de conformité qui favorisent les opérations de grande taille et bien capitalisées par rapport aux petits producteurs.

Par application : le leadership de l'alimentation et des boissons coexiste avec l'expansion des biocarburants

Les applications alimentaires et des boissons représentent 60,74% de la part de marché en 2025, portées par le grand marché intérieur du Brésil et les relations d'exportation établies avec les fabricants mondiaux de produits alimentaires. Au sein de ce segment, les applications de boulangerie et de confiserie offrent des schémas de demande stables, tandis que les applications de boissons font face à une concurrence croissante des édulcorants alternatifs et des tendances de consommation soucieuses de la santé. Les applications laitières et de produits surgelés offrent un potentiel de croissance grâce à l'innovation produit et aux stratégies de positionnement premium qui valorisent la réputation du Brésil en matière de qualité agricole.

Les applications de biocarburant et d'éthanol se développent à un rythme annuel de 4,48%, reflétant le changement structurel de la demande créé par les mandats d'incorporation d'éthanol et les politiques en matière d'énergie renouvelable. Selon les données du gouvernement brésilien de 2023, la production d'éthanol et de biodiesel était de 43 milliards de litres au Brésil. Ce taux de croissance s'accélère à mesure que les usines optimisent leur mix de production sucre-éthanol en fonction des prix relatifs et des incitations gouvernementales. Les applications pharmaceutiques représentent un segment plus restreint mais à forte marge qui nécessite des capacités de transformation spécialisées et une conformité réglementaire. Les applications industrielles, notamment les usages comme matières premières chimiques, offrent des opportunités de diversification pour les usines cherchant à réduire leur exposition aux prix des matières premières grâce à des stratégies de transformation à valeur ajoutée.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

En 2025, São Paulo, avec une part de marché de 48,75%, continue de mener la production de sucre de canne au Brésil. Cependant, cet État est confronté à des problèmes structurels qui reconfigurent son environnement concurrentiel. La disponibilité limitée des terres et la hausse des coûts de conformité environnementale incitent les usines établies à améliorer leurs opérations actuelles plutôt qu'à poursuivre de nouvelles expansions. Les atouts de São Paulo en matière d'expertise en transformation, de recherche et d'accès portuaire via Santos restent significatifs, mais les régions émergentes introduisent des structures de coûts qui remettent en question sa domination. Selon les données de 2024 du département américain de l'Agriculture, São Paulo reste le plus grand producteur de sucre de canne et d'éthanol du Brésil, contribuant respectivement à 52% et 36% de la production totale.

Goiás émerge comme une zone de croissance clé, avec un CAGR projeté de 4,82% jusqu'en 2031. Cette croissance est portée par l'abondance des terres arables, un climat favorable et un soutien gouvernemental stratégique au développement agricole. Situé dans le Centre-Ouest du Brésil, Goiás bénéficie d'avantages logistiques pour la consommation intérieure et les routes d'exportation vers le Nord qui contournent les engorgements traditionnels à Santos. Les investissements dans les infrastructures, notamment les transports et les installations de transformation, attirent à la fois des parties prenantes nationales et internationales. Les nouvelles usines se concentrent sur des modèles de production intégrée combinant sucre, éthanol et énergie. Cependant, une évaluation de durabilité de l'expansion de la canne à sucre à Goiás indique un niveau de performance environnementale moyen, soulignant des opportunités d'amélioration grâce à de meilleures pratiques de gestion.

Minas Gerais, malgré les défis liés à la sécheresse, maintient sa position de deuxième plus grand producteur de sucre de canne au Brésil. L'État prévoit un recul de 7,1% de la récolte 2025/26, ramenant la production à 77,2 millions de tonnes. Pour y remédier, Minas Gerais prévoit d'étendre sa superficie cultivée de 9,8% à 1,23 million d'hectares, avec un accent accru sur la production de sucre de canne plutôt que sur l'éthanol. L'engagement d'investissement de la Companhia Mineira de Açúcar e Álcool de 3,5 milliards BRL jusqu'en 2033 témoigne de la confiance dans le potentiel à long terme de la région, visant à augmenter la capacité de production et à créer 1 350 emplois. Par ailleurs, Paraná et Mato Grosso do Sul se positionnent comme des centres de production émergents grâce à des améliorations infrastructurelles et à des avancées technologiques. La région du Nord-Est, soutenue par une pluviométrie améliorée et une expansion des cultures, prévoit une augmentation de la production de 3,1% pour la récolte 2023/24.

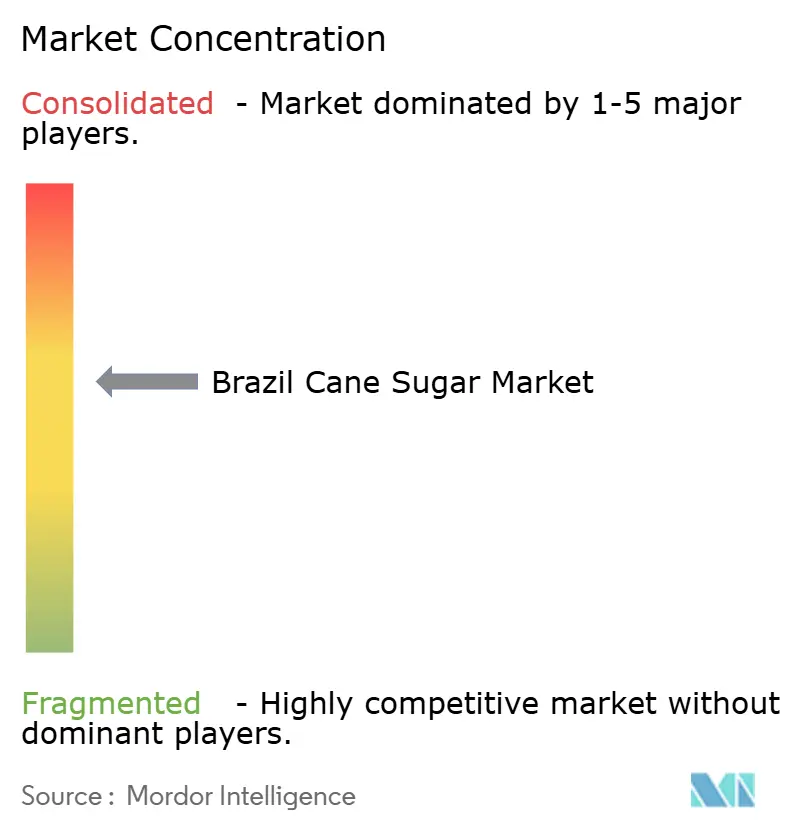

Paysage concurrentiel

Le marché du sucre de canne au Brésil, avec une concentration modérée, reflète un environnement concurrentiel. Les acteurs établis maintiennent de solides positions sur le marché, mais font face à des défis liés aux efforts de consolidation et à la montée des investissements internationaux. Les différents acteurs du marché cherchent à améliorer leur présence auprès des consommateurs. Le marché est dominé par quelques acteurs clés tels que Tate & Lyle, Tereos SA, Louis Dreyfus Company, Agro Betel et Cosan Limited, entre autres.

La orientation stratégique du secteur se concentre de plus en plus sur l'intégration verticale, combinant production de sucre, transformation de l'éthanol et production d'énergie au sein d'opérations unifiées. Les acteurs clés tels que Raízen et Copersucar capitalisent sur les économies d'échelle en matière d'approvisionnement, de transformation et de distribution. Cependant, ils font face à la concurrence de firmes spécialisées ciblant des segments premium ou des zones géographiques spécifiques. L'adoption technologique est devenue un facteur de différenciation critique. Les entreprises investissent dans l'agriculture de précision, la biotechnologie et les solutions numériques pour améliorer les rendements et réduire les coûts. Le pipeline d'innovation du Centre technologique de la canne à sucre, valorisé à 60 milliards BRL en impact économique potentiel, offre des opportunités significatives pour les usines capables d'adopter de nouvelles variétés et techniques de production.

Les acteurs internationaux renforcent leur présence par le biais d'acquisitions et de partenariats, comme en témoignent l'acquisition de SJC Bioenergia par Cargill et l'investissement de BP Bunge dans l'expansion. Ces développements apportent une expertise mondiale et un accès accru aux capitaux, intensifiant les pressions concurrentielles sur les opérateurs nationaux, comme le note Reuters. Par ailleurs, les segments premium tels que la certification biologique, les relations de commerce direct et la transformation à valeur ajoutée présentent des opportunités de marché inexploitées, offrant des marges plus élevées par rapport à la production traditionnelle de sucre de masse.

Leaders du secteur du sucre de canne au Brésil

Tereos S.A.

Louis Dreyfus Company

Tate & Lyle Plc

Raízen

Cosan S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Contegran a annoncé un investissement de 185,34 millions USD dans une nouvelle usine de sucre, d'éthanol et d'énergie à Bahia, ciblant les marchés mondiaux d'exportation et représentant une croissance de 31,46% des opérations de l'entreprise.

- Avril 2025 : Atvos, soutenu par Mubadala, a acquis trois sucreries actuellement détenues par Raízen. Ce développement met en évidence les efforts potentiels de consolidation au sein du secteur sucrier, susceptibles de remodeler le paysage concurrentiel et d'influencer la dynamique du marché.

- Avril 2024 : Bonsucro a conclu un accord de coopération avec l'Organisation des associations de producteurs de canne à sucre du Brésil (ORPLANA) afin d'améliorer la durabilité du secteur de la canne à sucre du pays. La mission d'ORPLANA est d'assurer un avenir sûr et rentable aux producteurs de canne à sucre en promouvant l'excellence des pratiques agricoles et une coordination efficace au sein de la chaîne sucre-énergie.

Périmètre du rapport sur le marché du sucre de canne au Brésil

Le sucre issu de la canne à sucre est connu sous le nom de sucre de canne. Le sucre de canne se présente sous de nombreuses formes, notamment brut, raffiné et non raffiné. Il peut être filtré sur charbon actif pour obtenir une couleur blanche pure.

Le marché du sucre de canne au Brésil est segmenté, selon la forme, en sucre cristallisé et sucre liquide. Selon l'application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques, industrie et autres applications.

Le rapport propose la taille du marché et des prévisions en valeur (millions USD) pour tous les segments ci-dessus.

| Sucre cristallisé |

| Sucre liquide |

| Sucre brut |

| Sucre blanc raffiné |

| Sucre VHP |

| Sucre biologique |

| Alimentation et boissons | Boulangerie et confiserie |

| Boissons | |

| Produits laitiers et surgelés | |

| Autres | |

| Produits pharmaceutiques | |

| Industrie | |

| Biocarburant / Éthanol | |

| Autres applications |

| São Paulo |

| Goiás |

| Minas Gerais |

| Paraná |

| Mato Grosso do Sul |

| Autres États |

| Par forme | Sucre cristallisé | |

| Sucre liquide | ||

| Par catégorie de produit | Sucre brut | |

| Sucre blanc raffiné | ||

| Sucre VHP | ||

| Sucre biologique | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Boissons | ||

| Produits laitiers et surgelés | ||

| Autres | ||

| Produits pharmaceutiques | ||

| Industrie | ||

| Biocarburant / Éthanol | ||

| Autres applications | ||

| Par État | São Paulo | |

| Goiás | ||

| Minas Gerais | ||

| Paraná | ||

| Mato Grosso do Sul | ||

| Autres États | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché du sucre au Brésil en 2031 ?

Le marché du sucre au Brésil devrait atteindre 10,33 milliards USD d'ici 2031, à un CAGR de 3,40%.

Quel État devrait afficher la croissance de production la plus rapide ?

Goiás devrait augmenter sa production à un CAGR de 4,82% jusqu'en 2031, grâce aux investissements sur de nouveaux sites et à la faiblesse des coûts fonciers.

Quelle part le sucre cristallisé détenait-il en 2025 ?

Le sucre cristallisé représentait 84,68% de la production en 2025, soulignant son importance dans les exportations en vrac.

Quel segment premium connaît la croissance la plus rapide ?

Les volumes de sucre biologique progressent à un CAGR de 5,03%, soutenus par une demande à l'exportation axée sur la durabilité.

Dernière mise à jour de la page le: