Taille et Part du Marché des Voitures d'Occasion en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

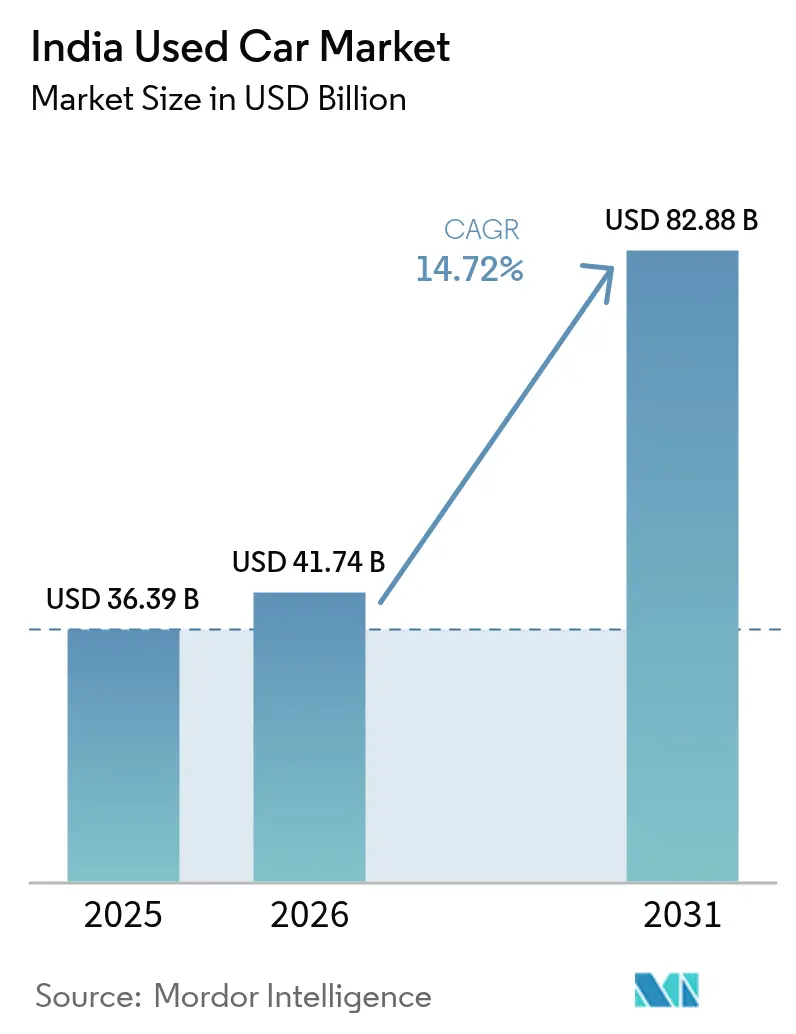

| Taille du marché de l'année de base (2025) | 36.39 Milliards de dollars |

| Taille du Marché (2026) | 41.74 Milliards de dollars |

| Taille du Marché (2031) | 82.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.72% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Voitures d'Occasion en Inde par Mordor Intelligence

La taille du marché indien des voitures d'occasion était évaluée à 36,39 milliards USD en 2025 et devrait croître de 41,74 milliards USD en 2026 pour atteindre 82,88 milliards USD d'ici 2031, à un CAGR de 14,72 % durant la période de prévision (2026-2031). La numérisation rapide, la hausse des prix des véhicules neufs, un accès élargi au crédit et l'évolution des préférences en matière de mix énergétique continuent de remodeler la dynamique du marché. Les concessionnaires organisés et les plateformes en ligne érodent la domination locale traditionnelle, tandis que la transparence des prix, le financement intégré et les services de garantie renforcent la confiance des consommateurs. Les contraintes d'approvisionnement, notamment dans la tranche INR 3-5 lakh, font augmenter les prix de revente annuels de 8 à 10 %, tandis que la politique de mise à la casse et les modifications de la TPS accélèrent les cycles de remplacement et favorisent les acteurs d'envergure. Les SUV, les crossovers compacts et les modèles électriques à batterie ajoutent de nouveaux leviers de croissance en élargissant le mix produit et en étendant la base de clientèle adressable.

Principaux Enseignements du Rapport

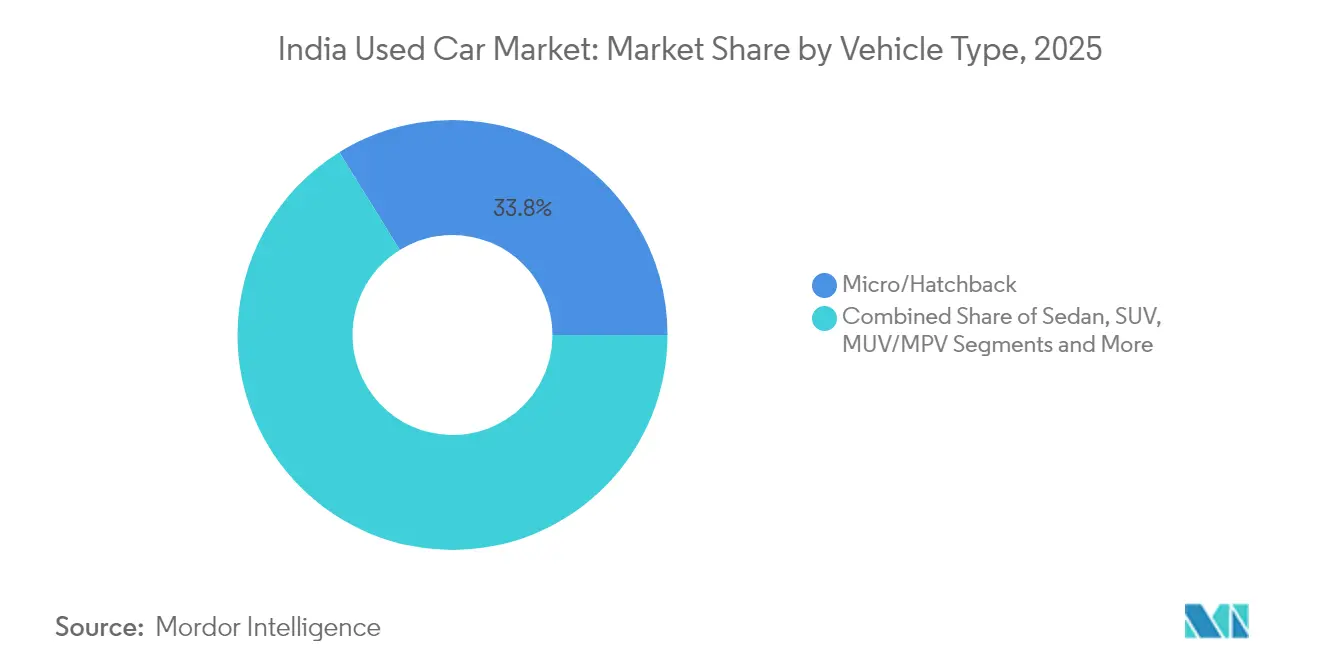

- Par type de véhicule, les micro/citadines ont dominé avec 33,82 % de la part de marché des voitures d'occasion en Inde en 2025, tandis que les SUV sont en passe d'afficher un CAGR de 15,95 % de 2026 à 2031.

- Par type de vendeur, les concessionnaires locaux non organisés détenaient 70,83 % de la part de marché des voitures d'occasion en Inde en 2025, tandis que les plateformes en ligne sont positionnées pour le CAGR le plus rapide de 26,85 % jusqu'en 2031.

- Par carburant, les variantes essence représentaient 60,77 % de la part de marché des voitures d'occasion en Inde en 2025 ; les véhicules électriques à batterie devraient se développer à un CAGR de 34,10 %.

- Par âge du véhicule, les voitures âgées de 3 à 5 ans détenaient 45,94 % de la part de marché des voitures d'occasion en Inde en 2025 et restent le cœur de liquidité ; les unités de moins de 3 ans progresseront à un CAGR de 18,65 %.

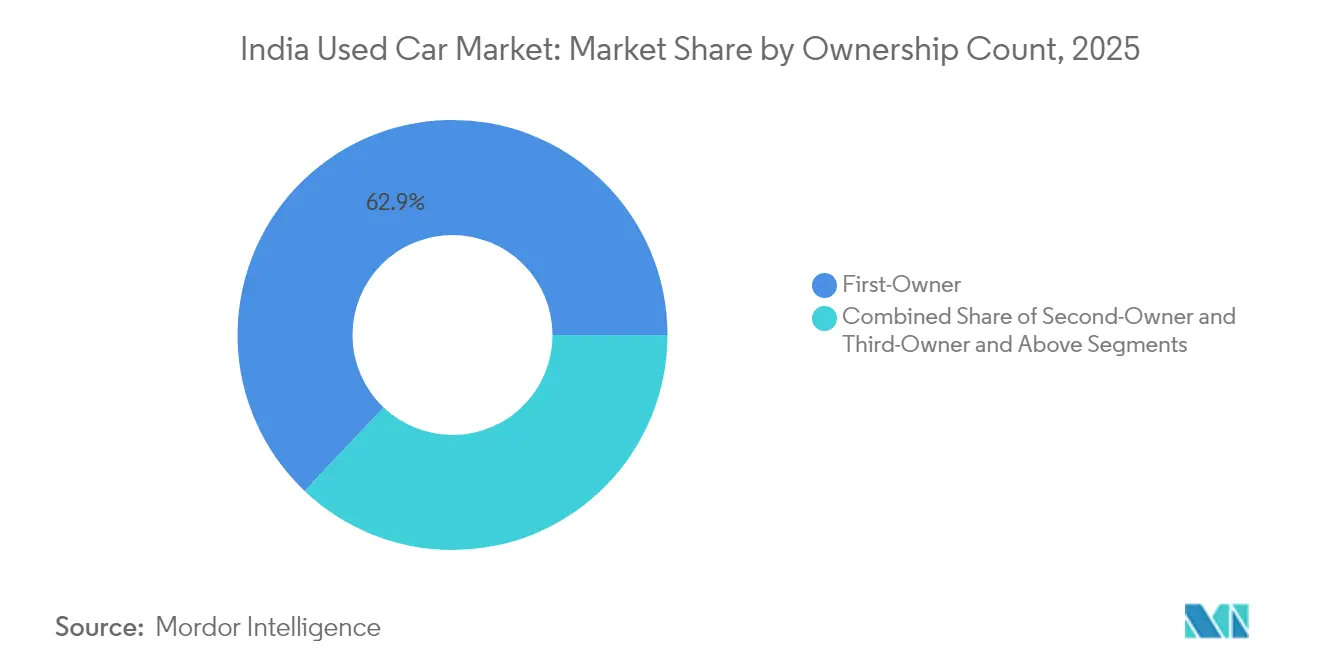

- Par nombre de propriétaires, les véhicules de premier propriétaire représentaient 62,92 % de la part de marché des voitures d'occasion en Inde en 2025 et devraient croître à un CAGR de 15,35 %.

- Par tranche de prix, le segment INR 3-5 lakh représentait 42,95 % de la part de marché des voitures d'occasion en Inde en 2025 ; la tranche supérieure à INR 12 lakh affiche une perspective de CAGR de 15,55 %.

- Par transmission, les voitures manuelles détiennent une part de 68,50 % sur le marché indien des voitures d'occasion en 2025, tandis que les variantes automatiques enregistreront un CAGR de 16,10 %.

- Par région, l'Inde du Nord représentait 36,30 % de la part des revenus sur le marché indien des voitures d'occasion en 2025 ; l'Inde du Nord-Est devrait enregistrer le CAGR le plus rapide de 18,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien des Voitures d'Occasion

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Plateformes de Vente au Détail Organisées et Numériques | +3.2% | National, avec des gains précoces à Delhi-RCN, Mumbai, Bengaluru | Moyen terme (2-4 ans) |

| Prix Élevés des Véhicules Neufs et Dépréciation Plus Rapide | +2.8% | National, affectant particulièrement les villes de niveau 2 et de niveau 3 | Court terme (≤ 2 ans) |

| Expansion de la Disponibilité du Crédit et du Prêt Fintech | +2.1% | National, avec une pénétration plus forte dans les marchés urbains | Moyen terme (2-4 ans) |

| Préférence Croissante pour les SUV en Termes de Conservation de la Valeur | +1.9% | National, porté par le Nord et l'Ouest de l'Inde | Long terme (≥ 4 ans) |

| Politique de Mise à la Casse des Véhicules Accélérant le Renouvellement | +1.7% | National, avec un impact plus élevé dans le Nord de l'Inde | Long terme (≥ 4 ans) |

| Déflottage des Flottes de Mobilité et Retours d'Abonnements | +1.4% | Métropoles et centres urbains de niveau 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des Plateformes de Vente au Détail Organisées et Numériques

La transformation numérique crée une transparence sans précédent dans un marché traditionnellement opaque, la vente au détail organisée devant passer de 30 % à 50 % de part de marché d'ici 2030. L'investissement technologique de Cars24 de INR 5 milliards et le recrutement de plus de 100 experts technologiques démontrent l'intensité capitalistique nécessaire pour construire des algorithmes d'évaluation en temps réel et des systèmes de suivi de la maintenance[1]« Cars24 prévoit un investissement de INR 5 milliards et recrute plus de 100 experts technologiques », Motoring Trends, motoring-trends.com.. La réalisation par CarTrade Tech de 150 millions d'utilisateurs uniques annuels avec 90 % de trafic organique valide la scalabilité du modèle de plateforme numérique à actifs légers. Le passage aux transactions numériques en priorité est particulièrement prononcé chez les acheteuses, qui représentent désormais 46 % des achats contre 35 % au troisième trimestre de l'exercice 2024, Delhi-RCN étant en tête avec 48 % de participation féminine. La consolidation des plateformes s'accélère à mesure que l'intégration du financement devient critique, 60 % des transactions de Cars24 incluant désormais des solutions de prêt intégrées. L'adoption des technologies dans les villes de niveau 2 et de niveau 3 réduit l'asymétrie d'information qui favorisait historiquement les concessionnaires locaux, créant des effets de démocratisation du marché qui profitent aux acheteurs et aux vendeurs grâce à de meilleurs mécanismes de découverte des prix.

Prix Élevés des Véhicules Neufs et Dépréciation Plus Rapide

Les pressions sur les prix des véhicules neufs remodèlent fondamentalement les décisions d'achat des consommateurs sur le marché des voitures d'occasion en Inde, avec des ventes de voitures d'occasion atteignant 5,17 millions d'unités au cours de l'exercice 23 et dont la projection est de doubler pour atteindre 10 millions d'ici l'exercice 28. La durée moyenne de possession s'est contractée de 6-8 à 4-5 ans, créant une vélocité d'approvisionnement accrue qui bénéficie à l'écosystème des voitures d'occasion. L'augmentation du prix de vente moyen de CARS24 à INR 5,5 lakh reflète cette migration vers le premium, avec 40 % des ventes concentrées dans la tranche INR 4-8 lakh, où les acheteurs soucieux de la valeur recherchent une utilité maximale. Les déséquilibres entre l'offre et la demande génèrent une appréciation annuelle des prix de 8 à 10 %, affectant particulièrement les primo-accédants qui représentent 63 % du nombre de propriétaires mais font face à des contraintes d'accessibilité croissantes. L'accélération de la dépréciation est la plus prononcée dans les segments premium, où l'obsolescence technologique et les mises à jour des équipements entraînent des cycles de remplacement plus rapides. La dynamique du marché suggère que les voitures d'occasion deviennent le principal point d'entrée pour l'accession à la propriété d'un véhicule, les ventes de voitures neuves se concentrant de plus en plus parmi les acheteurs de remplacement plutôt que parmi les primo-accédants.

Expansion de la Disponibilité du Crédit et du Prêt Fintech

Le taux de pénétration du financement est passé de 75 % à 80 % depuis 2020 sur le marché des voitures d'occasion en Inde, porté par les prêts agressifs des banques du secteur public qui proposent des taux à partir de 8,15 % pour les véhicules électriques et de 8,35 % pour les voitures conventionnelles. Les NBFC perdent des parts de marché dans le financement des voitures neuves mais se concentrent sur les segments de véhicules d'occasion où les banques évitent généralement de prêter en raison des complexités d'évaluation. La plateforme Rupyy de CarDekho Gaadi prévoit d'entrer dans le financement des véhicules commerciaux d'occasion au cours de l'exercice 25, en ciblant une part de marché de 20 % sur un marché de financement de voitures d'occasion de INR 60 000 crore. Les plateformes de prêt numérique rationalisent les processus d'approbation qui prenaient traditionnellement des semaines en quelques heures, le financement intégré devenant un facteur de différenciation concurrentiel pour les acteurs organisés. Le marché du financement des voitures d'occasion devrait croître à un CAGR de 25 %, dépassant largement le taux de croissance global du marché. L'intégration fintech permet la notation de crédit en temps réel et l'évaluation des risques, réduisant les exigences documentaires et améliorant l'expérience client tout en élargissant l'accès au crédit aux segments précédemment mal desservis dans les villes de deuxième et troisième rang.

Préférence Croissante pour les SUV en Termes de Conservation de la Valeur

La demande de SUV dans le segment des voitures d'occasion reflète des changements plus larges dans les préférences des consommateurs, les SUV compacts connaissant une croissance de 20 % au premier trimestre 2025, portés par la Ford EcoSport abandonnée, suivie de la Tata Nexon et de la Hyundai Venue. Les SUV représentent désormais près de 40 % des achats de voitures d'occasion dans les zones non métropolitaines, portés par la perception de conservation de la valeur et la polyvalence. La préférence pour une garde au sol élevée et une qualité de construction robuste résonne particulièrement dans les villes de niveau 2 et de niveau 3 où les infrastructures routières restent difficiles. Les caractéristiques de conservation de la valeur rendent les SUV attrayants pour les acheteurs qui considèrent les véhicules comme des actifs d'investissement plutôt que des achats se dépréciant. Le lancement prochain par Maruti Suzuki du Grand Vitara 7 places au cours de l'exercice 2026 démontre la reconnaissance par les constructeurs de cette tendance, se positionnant pour capter à la fois la demande du marché des voitures neuves et éventuellement des voitures d'occasion. La préférence pour les SUV crée une segmentation au sein du marché des voitures d'occasion, les SUV compacts dont le prix est compris entre INR 6 et 8 lakh affichant une demande particulièrement forte dans des villes comme Bengaluru, Hyderabad et Pune.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Opacité de la Qualité et Fraude au Compteur Kilométrique | -2.3% | National, affectant particulièrement les transactions des concessionnaires non organisés | Moyen terme (2-4 ans) |

| Financement Limité pour les Véhicules de Plus de 8 Ans | -1.8% | National, avec un impact plus élevé dans les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Normes d'Émissions et ZEV Plus Strictes Dévalorisant les Anciens Stocks à Moteur Thermique | -1.5% | National, avec un impact plus élevé dans les métropoles aux normes strictes | Moyen terme (2-4 ans) |

| Micromobilité et Covoiturage Réduisant la Demande de Première Voiture | -1.2% | Métropoles et centres urbains de niveau 1 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Opacité de la Qualité et Fraude au Compteur Kilométrique

L'asymétrie d'information reste le principal obstacle à l'expansion du marché, les défis d'évaluation de la qualité étant particulièrement aigus dans le segment non organisé qui contrôle 70 % de la part de marché. Les méthodes d'inspection traditionnelles manquent de standardisation, créant une méfiance des consommateurs qui limite la participation au marché et contraint le pouvoir de fixation des prix pour les concessionnaires légitimes. Les plateformes numériques investissent massivement dans des protocoles d'inspection standardisés, Cars24 mettant en œuvre des processus d'inspection en 200 points et des mécanismes d'enchères en direct pour assurer la transparence des prix compétitifs. L'adoption de la technologie blockchain dans l'industrie automobile indienne pourrait répondre aux préoccupations de traçabilité grâce à une tenue de registres immuable, bien que la mise en œuvre reste limitée par rapport aux géants mondiaux de l'automobile[2]Paritosh Dhondiyal, « Étude exploratoire des cas d'utilisation de la blockchain pour l'industrie automobile indienne », International Journal of Engineering Applied Sciences and Technology, ijeast.com. . Le problème d'opacité de la qualité est le plus prononcé pour les véhicules de plus de 8 ans, où l'évaluation de l'état mécanique nécessite une expertise spécialisée que de nombreux acheteurs ne possèdent pas. L'éducation des consommateurs et les systèmes de notation standardisés émergent comme des facteurs de différenciation concurrentielle, les acteurs organisés tirant parti de la technologie pour instaurer la confiance et justifier des prix premium par rapport aux alternatives non organisées.

Financement Limité pour les Véhicules de Plus de 8 Ans

Les restrictions de financement basées sur l'âge créent une segmentation artificielle du marché qui contraint la liquidité dans les catégories de véhicules plus anciens, les banques évitant généralement les prêts pour les véhicules dépassant 8 ans en raison des incertitudes sur la valeur résiduelle. Cet écart de financement impose des transactions en espèces qui limitent le bassin d'acheteurs et déprime les prix des véhicules plus anciens, créant des inefficacités de marché qui profitent aux acheteurs disposant de liquidités au détriment des consommateurs dépendants du crédit. Les NBFC comme Shriram Transport Finance rapportent que 97 % des décaissements de prêts concernent le segment des véhicules d'occasion, indiquant que des prêteurs spécialisés comblent cet écart, mais à des taux d'intérêt plus élevés. La contrainte de financement est particulièrement aiguë dans les zones rurales et semi-urbaines où les acheteurs ont un accès limité à des sources de financement alternatives et dépendent davantage du crédit institutionnel. Les plateformes de prêt numérique commencent à combler cet écart grâce à des modèles alternatifs de notation de crédit qui évaluent l'état du véhicule et le profil de l'acheteur plutôt que de se fier uniquement à l'âge du véhicule. La restriction crée un marché à deux niveaux où les véhicules plus récents bénéficient de valorisations premium grâce à la disponibilité du financement, tandis que les véhicules plus anciens subissent une compression artificielle des prix malgré un état mécanique potentiellement supérieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les SUV Portent la Migration vers le Premium

Les micro/citadines commandent 33,82 % de part de marché en 2025, reflétant leur rôle de solutions de mobilité d'entrée de gamme, tandis que les SUV affichent la croissance la plus rapide à un CAGR de 15,95 % (2026-2031), portés par les perceptions de conservation de la valeur et les exigences de polyvalence. La popularité continue de la Ford EcoSport malgré l'arrêt de sa production en 2021 illustre comment certains modèles maintiennent une forte demande à la revente grâce à leur fiabilité éprouvée et à la disponibilité de leur réseau de service. Les berlines font face à une préférence déclinante à mesure que les consommateurs migrent vers les SUV et les citadines, les designs traditionnels à trois volumes perdant de l'attrait auprès des jeunes acheteurs qui privilégient la garde au sol et la flexibilité de chargement. Les segments MUV/MPV répondent à des besoins commerciaux de niche et aux grandes familles, maintenant une demande stable dans les villes de niveau 2 où les structures familiales élargies restent répandues.

Les segments des voitures de luxe et de sport bénéficient d'achats aspirationnels dans les métropoles, des marques comme BMW, Audi et Mercedes-Benz établissant des programmes de véhicules d'occasion certifiés pour capter cette demande tout en maintenant l'équité de marque. La segmentation reflète des tendances automobiles plus larges où les SUV deviennent le style de carrosserie dominant à tous les niveaux de prix, soutenus par une efficacité énergétique améliorée et une qualité de conduite qui répondent aux limitations traditionnelles des SUV. L'évolution des préférences des consommateurs suggère une expansion continue de la part de marché des SUV, en particulier dans les catégories compactes et de taille moyenne, où les constructeurs lancent de nouveaux modèles pour capter à la fois la demande de voitures neuves et éventuellement de voitures d'occasion.

Par Type de Vendeur : La Disruption Numérique s'Accélère

Les concessionnaires locaux non organisés maintiennent 70,83 % de part de marché en 2025, reflétant la nature fragmentée du marché et la préférence des consommateurs pour les relations personnelles dans les transactions à forte valeur. Les plateformes en ligne atteignent la croissance la plus rapide à un CAGR de 26,85 % (2026-2031), portées par les initiatives de transparence et l'intégration du financement qui répondent aux points de friction traditionnels dans les transactions de voitures d'occasion. Les programmes de franchise certifiés par les constructeurs tirent parti de la confiance dans la marque et des processus standardisés pour capter les acheteurs soucieux de la qualité, prêts à payer des primes pour un état de véhicule assuré et une couverture de garantie. Les grands concessionnaires multimarques hors ligne occupent le terrain intermédiaire, offrant une sélection plus large que les programmes des constructeurs tout en fournissant des capacités d'inspection physique que les plateformes en ligne ne peuvent pas égaler.

Le paysage des vendeurs connaît une évolution rapide à mesure que les plateformes numériques investissent massivement dans l'infrastructure technologique et l'acquisition de clients, l'investissement de INR 5 milliards de Cars24 démontrant les exigences en capital pour le leadership du marché. Les 150 millions d'utilisateurs uniques annuels de CarTrade Tech avec 90 % de trafic organique valident la scalabilité du modèle de plateforme numérique et l'efficacité de l'acquisition de clients. La consolidation du marché semble inévitable à mesure que les acteurs organisés gagnent des avantages d'échelle en matière de financement, de logistique et de service client que les concessionnaires non organisés ne peuvent pas égaler. Cependant, le calendrier de transition reste incertain compte tenu des relations ancrées des concessionnaires locaux et de leurs avantages en termes de coûts.

Par Type de Carburant : La Transition Électrique Crée de la Complexité

Les véhicules à essence dominent avec 60,77 % de part de marché en 2025, bénéficiant d'une infrastructure de ravitaillement répandue et de la familiarité des consommateurs, tandis que les véhicules électriques à batterie affichent un CAGR exceptionnel de 34,10 % (2026-2031) malgré une base actuelle faible. La trajectoire de croissance des véhicules électriques fait face à des vents contraires liés aux préoccupations de valeur de revente, 51 % des propriétaires de véhicules électriques envisageant de passer à des véhicules à moteur thermique en raison de l'anxiété liée à la recharge et aux coûts de maintenance. Les véhicules diesel font face à une préférence déclinante en raison des normes d'émissions et des coûts d'acquisition plus élevés, bien qu'ils maintiennent leur attrait dans les applications commerciales et les scénarios d'utilisation longue distance. Les véhicules GNC occupent une position de niche dans les marchés dotés d'une infrastructure établie, notamment à Delhi-RCN, où le soutien réglementaire et les avantages en termes de coûts stimulent l'adoption.

Les véhicules hybrides représentent une technologie de transition qui répond à l'anxiété d'autonomie tout en offrant des avantages en termes d'efficacité énergétique, bien que la pénétration du marché reste limitée en raison des coûts d'acquisition plus élevés et de la disponibilité limitée des modèles. La segmentation par type de carburant reflète la complexité de la transition énergétique de l'Inde, où les limitations d'infrastructure et les considérations de coût créent plusieurs options de groupe motopropulseur viables plutôt que des gagnants technologiques clairs. La dynamique du marché suggère une domination continue des moteurs thermiques à court terme, avec une adoption des véhicules électriques s'accélérant à mesure que l'infrastructure de recharge se développe et que les coûts des batteries diminuent. Cependant, le calendrier de transition reste incertain compte tenu des défis de la valeur de revente actuelle.

Par Âge du Véhicule : La Concentration de l'Offre Détermine les Prix

Les véhicules âgés de 3 à 5 ans commandent 45,94 % de part de marché en 2025, représentant le point idéal où la dépréciation a réduit les coûts d'acquisition tandis que la fiabilité reste élevée et le financement accessible. Le segment de moins de 3 ans atteint un CAGR de 18,65 % (2026-2031), porté par un renouvellement de possession plus rapide à mesure que les consommateurs mettent à niveau plus fréquemment en raison des avancées technologiques et de l'évolution des préférences. Les véhicules âgés de 6 à 8 ans font face à des contraintes de financement qui limitent le bassin d'acheteurs et déprime les prix, créant des opportunités pour les acheteurs en espèces mais réduisant la liquidité du marché. Le segment de plus de 8 ans rencontre de sévères restrictions de financement qui imposent des transactions en espèces et créent une compression artificielle des prix malgré un état mécanique potentiellement supérieur.

La segmentation du marché basée sur l'âge reflète les pratiques du secteur du financement plutôt que l'utilité du véhicule, créant des inefficacités que les acteurs organisés commencent à traiter grâce à des notations de crédit alternatives et des partenariats de prêt spécialisés. La politique de mise à la casse des véhicules crée une complexité supplémentaire en offrant des incitations à l'élimination des véhicules plus anciens, réduisant potentiellement l'offre dans les catégories d'âge supérieur tout en générant des avantages de certificat qui peuvent réduire les coûts d'acquisition de nouveaux véhicules. L'évolution du marché suggère une concentration continue dans le segment 3-5 ans à mesure que les consommateurs recherchent un équilibre optimal entre coût, fiabilité et disponibilité du financement. Cependant, les plateformes numériques pourraient élargir l'accès au financement aux catégories de véhicules plus anciens grâce à des capacités améliorées d'évaluation des risques.

Par Nombre de Propriétaires : La Prime du Premier Propriétaire Persiste

Les véhicules de premier propriétaire commandent 62,92 % de part de marché en 2025 et maintiennent la croissance la plus rapide à un CAGR de 15,35 % (2026-2031), reflétant la préférence des consommateurs pour les véhicules avec un historique de maintenance connu et des soins d'un seul propriétaire. Les véhicules de deuxième propriétaire représentent la plus grande opportunité de croissance à mesure que les primo-acheteurs recherchent des alternatives abordables. Dans le même temps, les catégories de troisième propriétaire et plus font face à un scepticisme croissant quant à la qualité de la maintenance et à la durée de vie utile restante. La préférence pour le nombre de propriétaires reflète les préoccupations d'asymétrie d'information où les acheteurs utilisent l'historique de propriété comme indicateur de l'état du véhicule en l'absence de systèmes d'inspection et de notation standardisés.

Les plateformes numériques travaillent à réduire la prime du premier propriétaire grâce à des protocoles d'inspection complets et des offres de garantie qui donnent confiance dans les véhicules à plusieurs propriétaires, élargissant potentiellement la liquidité du marché et améliorant l'efficacité des prix. La segmentation par propriété reflète également la maturité en développement du marché indien des voitures d'occasion, où les marchés établis montrent généralement des préférences moins prononcées pour le nombre de propriétaires grâce à de meilleurs systèmes d'information et à la confiance des consommateurs. L'évolution du marché suggère une préférence continue pour le premier propriétaire à court terme. Cependant, les efforts de standardisation des acteurs organisés pourraient progressivement réduire la prime à mesure que les systèmes d'inspection et de garantie renforcent la confiance des consommateurs dans les véhicules à plusieurs propriétaires.

Par Tranche de Prix : Le Marché Intermédiaire Domine

La tranche de prix INR 3 à 5 lakh commande 42,95 % de part de marché en 2025, représentant la principale zone d'accessibilité pour les primo-acheteurs et les acheteurs de remplacement recherchant un transport fiable sans fonctionnalités premium. Le segment supérieur à 12 lakh atteint un CAGR de 15,55 % (2026-2031), porté par les achats aspirationnels et la dépréciation des véhicules premium qui met les fonctionnalités de luxe à la portée des acheteurs de la classe moyenne supérieure. Le segment inférieur à 3 lakh sert les acheteurs à très petit budget mais fait face à des préoccupations de qualité et à une disponibilité limitée du financement qui contraignent le potentiel de croissance. Les tranches INR 5-8 lakh et INR 8-12 lakh représentent des segments de progression où les acheteurs passent des véhicules d'entrée de gamme tout en restant soucieux des coûts.

La dynamique des tranches de prix reflète la distribution des revenus en Inde et la structure du marché automobile, où l'expansion de la classe moyenne concentre la demande dans les segments abordables. En revanche, les segments premium bénéficient de la dépréciation des véhicules de luxe et des achats aspirationnels. Les déséquilibres entre l'offre et la demande créent des augmentations de prix annuelles de 8 à 10 % dans tous les segments, avec une pression particulière dans la tranche dominante INR 3-5 lakh où la demande des primo-acheteurs dépasse l'offre disponible. L'évolution du marché suggère une domination continue du marché intermédiaire à mesure que la croissance économique élargit le bassin d'acheteurs adressable. Cependant, les segments premium pourraient connaître une croissance accélérée à mesure que les acteurs organisés améliorent l'accès au financement et réduisent les frictions dans les transactions.

Par Transmission : L'Adoption de la Transmission Automatique s'Accélère

Les transmissions manuelles maintiennent 68,50 % de part de marché en 2025, reflétant les considérations de coût et la familiarité des consommateurs, tandis que les transmissions automatiques atteignent un CAGR de 16,10 % (2026-2031), portées par la congestion urbaine et les préférences de commodité. La préférence pour la transmission automatique est la plus prononcée chez les acheteuses, qui représentent 46 % des achats de voitures d'occasion et préfèrent fortement les citadines et les SUV compacts automatiques. Les métropoles affichent une adoption plus élevée de la transmission automatique en raison des conditions de circulation qui rendent la conduite manuelle contraignante, tandis que les villes de niveau 2 et de niveau 3 maintiennent la préférence manuelle en raison de la sensibilité aux coûts et des préoccupations concernant la disponibilité des services.

La segmentation par transmission reflète l'évolution plus large du marché automobile. Les transmissions automatiques deviennent standard dans les nouveaux véhicules, augmentant l'offre sur le marché des voitures d'occasion à mesure que ces véhicules vieillissent. Les avancées technologiques dans les systèmes CVT et AMT réduisent l'écart de coût et de complexité entre les transmissions manuelles et automatiques, accélérant potentiellement les taux d'adoption dans les segments sensibles aux prix. La dynamique du marché suggère une domination continue des transmissions manuelles dans les segments budget. Dans le même temps, les transmissions automatiques gagnent des parts dans les catégories premium et axées sur les zones urbaines, le calendrier de transition dépendant des tendances du marché des véhicules neufs et de l'évolution des préférences des consommateurs.

Analyse Géographique

L'Inde du Nord a généré 36,30 % des revenus de 2025, ancrée par les réseaux de concessionnaires denses de Delhi-RCN, les revenus par habitant élevés et les incitations politiques telles que les remises à la casse qui accélèrent les cycles de remplacement. Les avantages de certificat attachés aux certificats de mise à la casse réduisent les prix de facturation effectifs, incitant les propriétaires à opter pour des modèles plus récents. Les détaillants organisés et les points de vente certifiés par les constructeurs se développent rapidement ici, tirant parti d'écosystèmes de crédit matures et d'une sensibilisation numérique.

L'Inde de l'Ouest tire parti de l'influence financière de Mumbai et de la base industrielle du Gujarat pour favoriser un taux de croissance régional de 8 %, légèrement supérieur à la courbe nationale. Des revenus disponibles plus élevés alimentent le renouvellement des voitures premium, stimulant le marché indien des voitures d'occasion. Les plateformes numériques gagnent rapidement du terrain car les acheteurs urbains privilégient les historiques vérifiés et la livraison à domicile. La main-d'œuvre industrielle du Gujarat, dépendante de la mobilité personnelle pour les trajets quotidiens, alimente une demande stable de citadines.

Bien que modeste en termes absolus, l'Inde du Nord-Est enregistre un CAGR de 18,05 %, porté par l'amélioration des autoroutes, le tourisme croissant et les avantages douaniers qui stimulent la possession de véhicules. La présence organisée reste naissante, de sorte que les plateformes numériques s'appuient sur des partenaires logistiques locaux pour l'inspection et la livraison. Les corridors Est et Central révèlent un potentiel latent lié aux corridors industriels à venir ; ici, les agents non organisés concluent encore la plupart des transactions, mais la pénétration croissante des smartphones ouvre des voies pour les modèles en ligne. L'hétérogénéité régionale nécessite donc des tactiques de mise sur le marché adaptées en termes de mix de stocks, de modes de paiement et de support après-vente.

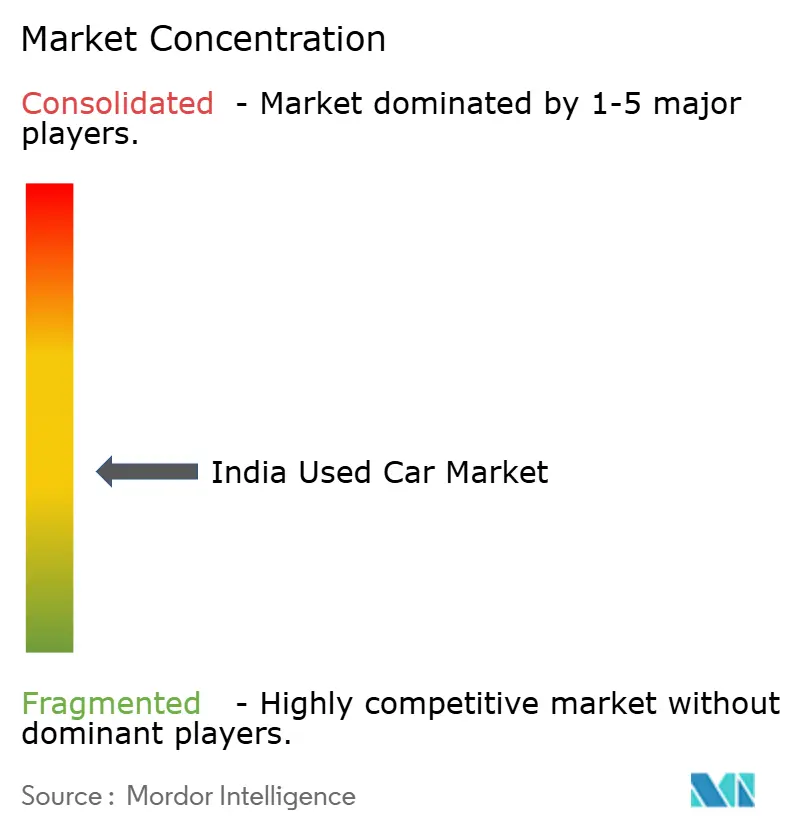

Paysage Concurrentiel

Le marché indien des voitures d'occasion reste très fragmenté, avec de nombreux concessionnaires non organisés. Les courtiers non organisés dominent les volumes mais manquent d'économies d'échelle ou de profondeur technologique. Cars24, Spinny et CarTrade détiennent collectivement une part notable, Cars24 seul gérant près de 200 000 unités annuelles et se préparant à une introduction en bourse. Les canaux certifiés par les constructeurs tels que Maruti True Value et Mahindra First Choice renforcent la confiance dans la marque, captant les clients soucieux de la qualité qui acceptent des primes de prix de 5 à 7 %.

La divergence stratégique est claire. Les plateformes axées sur la technologie privilégient les rotations rapides des stocks, la tarification basée sur les données et la logistique nationale. Les programmes des constructeurs favorisent les extensions de showroom et la vente croisée de services complémentaires. Les concessionnaires traditionnels misent sur les relations locales, la négociation flexible et des frais généraux réduits. La consolidation est attendue à mesure que la conformité liée à la TPS et les besoins en capital exercent une pression sur les petits courtiers.

L'arsenal concurrentiel pivote de plus en plus sur les alliances de financement, la durée de garantie et la portée numérique. Les dépenses technologiques de INR 5 milliards de Cars24 financent des moteurs d'évaluation par intelligence artificielle et de maintenance prédictive qui augmentent la marge brute par voiture. Le modèle à actifs légers de CarTrade monétise les petites annonces via la publicité et les frais d'enchères, affichant 150 millions de visiteurs uniques annuels. Les acteurs fintech comblent les lacunes dans le prêt aux véhicules plus anciens, tandis que les flottes d'abonnement offrent aux acteurs organisés un approvisionnement en volume à des intervalles prévisibles. Bien que précoces, les pilotes blockchain pour l'historique des véhicules laissent entrevoir le prochain bond en matière de confiance.

Leaders de l'Industrie des Voitures d'Occasion en Inde

Cars24

Maruti True Value

Mahindra First Choice Wheels

Hyundai H Promise

Spinny

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2025 : CarTrade Tech a déclaré son troisième bénéfice trimestriel consécutif, avec un bénéfice net de INR 45,33 crore au troisième trimestre de l'exercice 2025, démontrant la viabilité des modèles de plateformes numériques à actifs légers sur le marché des voitures d'occasion.

- Décembre 2024 : Le Conseil de la TPS a augmenté les taux de taxe sur les ventes de véhicules d'occasion de 12 % à 18 % pour les concessionnaires enregistrés, créant des pressions potentielles sur les coûts qui pourraient accélérer la consolidation des acteurs organisés.

- Décembre 2024 : Cars24 a annoncé un investissement de INR 5 milliards dans l'infrastructure technologique et prévoit de recruter plus de 100 experts technologiques pour développer des capacités d'évaluation des voitures en temps réel et de suivi de la maintenance.

Périmètre du Rapport sur le Marché des Voitures d'Occasion en Inde

Une voiture d'occasion, également connue sous le nom de véhicule d'occasion ou voiture de seconde main, est un véhicule qui a déjà été possédé par un ou plusieurs propriétaires au détail.

Le marché indien des voitures d'occasion est segmenté par type de véhicule, type de vendeur et type de carburant. Par type de véhicule, le marché est segmenté en citadines, berlines et véhicules utilitaires sport. Par type de vendeur, le marché est segmenté en organisé et non organisé. Par type de carburant, le marché est segmenté en essence et diesel.

| Micro/Citadine |

| Berline |

| Véhicule Utilitaire Sport |

| Véhicule Multiusage |

| Luxe et Sport |

| Franchise Certifiée par le Constructeur |

| Plateformes en Ligne |

| Grands Concessionnaires Multimarques Hors Ligne |

| Concessionnaires Locaux Non Organisés |

| Essence |

| Diesel |

| GNC |

| Hybride |

| Électrique à Batterie |

| Moins de 3 Ans |

| 3 à 5 Ans |

| 6 à 8 Ans |

| Plus de 8 Ans |

| Premier Propriétaire |

| Deuxième Propriétaire |

| Troisième Propriétaire et Plus |

| Moins de ₹3 lakh |

| ₹3 à ₹5 lakh |

| ₹5 à ₹8 lakh |

| ₹8 à ₹12 lakh |

| Plus de ₹12 lakh |

| Manuelle |

| Automatique |

| Inde du Nord |

| Inde de l'Ouest |

| Inde du Sud |

| Inde de l'Est |

| Inde Centrale |

| Inde du Nord-Est |

| Par Type de Véhicule | Micro/Citadine |

| Berline | |

| Véhicule Utilitaire Sport | |

| Véhicule Multiusage | |

| Luxe et Sport | |

| Par Type de Vendeur | Franchise Certifiée par le Constructeur |

| Plateformes en Ligne | |

| Grands Concessionnaires Multimarques Hors Ligne | |

| Concessionnaires Locaux Non Organisés | |

| Par Type de Carburant | Essence |

| Diesel | |

| GNC | |

| Hybride | |

| Électrique à Batterie | |

| Par Âge du Véhicule | Moins de 3 Ans |

| 3 à 5 Ans | |

| 6 à 8 Ans | |

| Plus de 8 Ans | |

| Par Nombre de Propriétaires | Premier Propriétaire |

| Deuxième Propriétaire | |

| Troisième Propriétaire et Plus | |

| Par Tranche de Prix | Moins de ₹3 lakh |

| ₹3 à ₹5 lakh | |

| ₹5 à ₹8 lakh | |

| ₹8 à ₹12 lakh | |

| Plus de ₹12 lakh | |

| Par Transmission | Manuelle |

| Automatique | |

| Par Région | Inde du Nord |

| Inde de l'Ouest | |

| Inde du Sud | |

| Inde de l'Est | |

| Inde Centrale | |

| Inde du Nord-Est |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché indien des voitures d'occasion en 2026 ?

Le marché indien des voitures d'occasion s'élève à 41,74 milliards USD en 2026 et devrait atteindre 82,88 milliards USD d'ici 2031.

Quelle région domine le marché aujourd'hui ?

L'Inde du Nord détient 36,30 % des revenus, soutenue par des réseaux de concessionnaires denses et des revenus disponibles plus élevés.

Quel type de carburant présente le plus fort potentiel de croissance ?

Les véhicules électriques à batterie affichent une perspective de CAGR de 34,10 %, même si les voitures à essence dominent encore les volumes.

Comment la politique de mise à la casse influence-t-elle l'offre ?

Les incitations à la mise à la casse encouragent les propriétaires de voitures de 15 ans à les échanger plus tôt, injectant des stocks plus récents et stabilisant la qualité dans le canal organisé.

Dernière mise à jour de la page le: