Taille et Part du Marché du Sucre de Canne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 63.21 Milliards de dollars |

| Taille du Marché (2031) | 75.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sucre de Canne par Mordor Intelligence

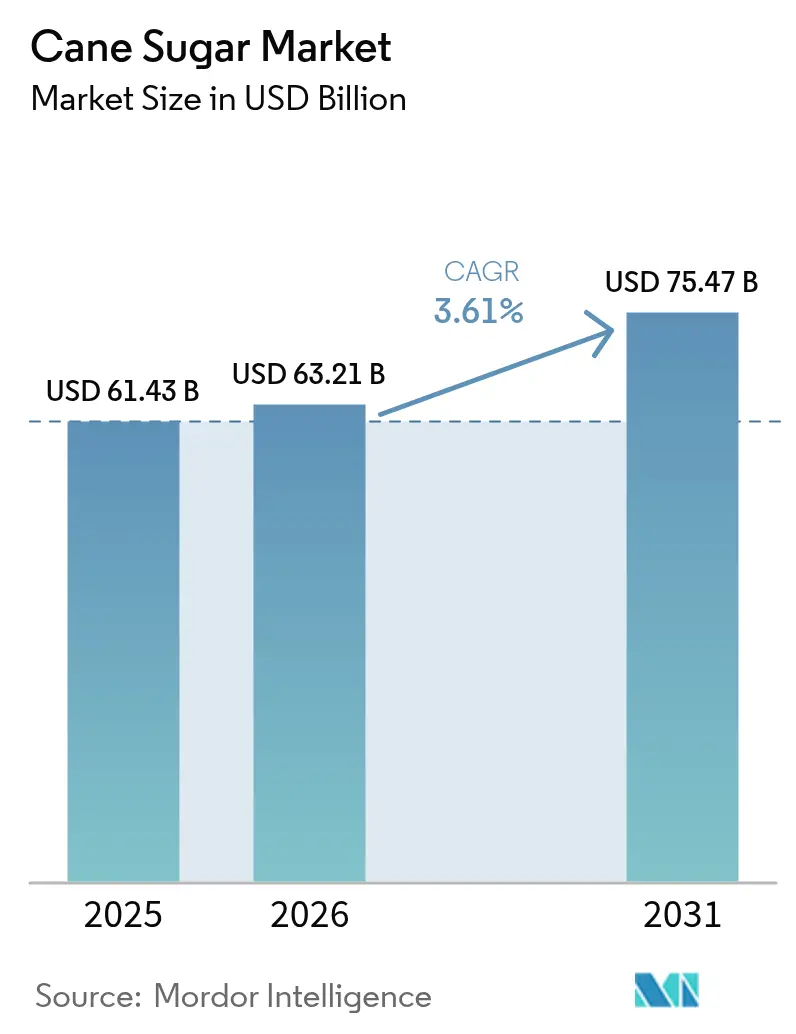

La taille du marché du sucre de canne était de 61,43 milliards USD en 2025, projetée à 63,21 milliards USD en 2026, et à 75,47 milliards USD d'ici 2031, avec une croissance à un CAGR de 3,61 % de 2026 à 2031. La demande soutenue des fabricants d'aliments emballés et de boissons, l'expansion des populations à revenus intermédiaires en Asie, et les initiatives gouvernementales favorisant la culture de la canne renforcent collectivement les perspectives de ventes à court terme pour le marché du sucre de canne. Les investissements dans des technologies de broyage à haute efficacité réduisent les pertes d'extraction et améliorent les rendements globaux, incitant les exploitations au Brésil, en Inde et en Thaïlande à moderniser leurs installations. Les détaillants continuent d'observer une hausse saisonnière lors des fêtes religieuses et culturelles, lorsque les ménages achètent de plus grands emballages pour la cuisine à domicile et les cadeaux, amplifiant davantage le volume des ventes. Dans le même temps, les multinationales qui poussent des variantes brunes et biologiques haut de gamme encouragent la croissance de la valeur même là où la consommation par habitant a plafonné.

Principaux Enseignements du Rapport

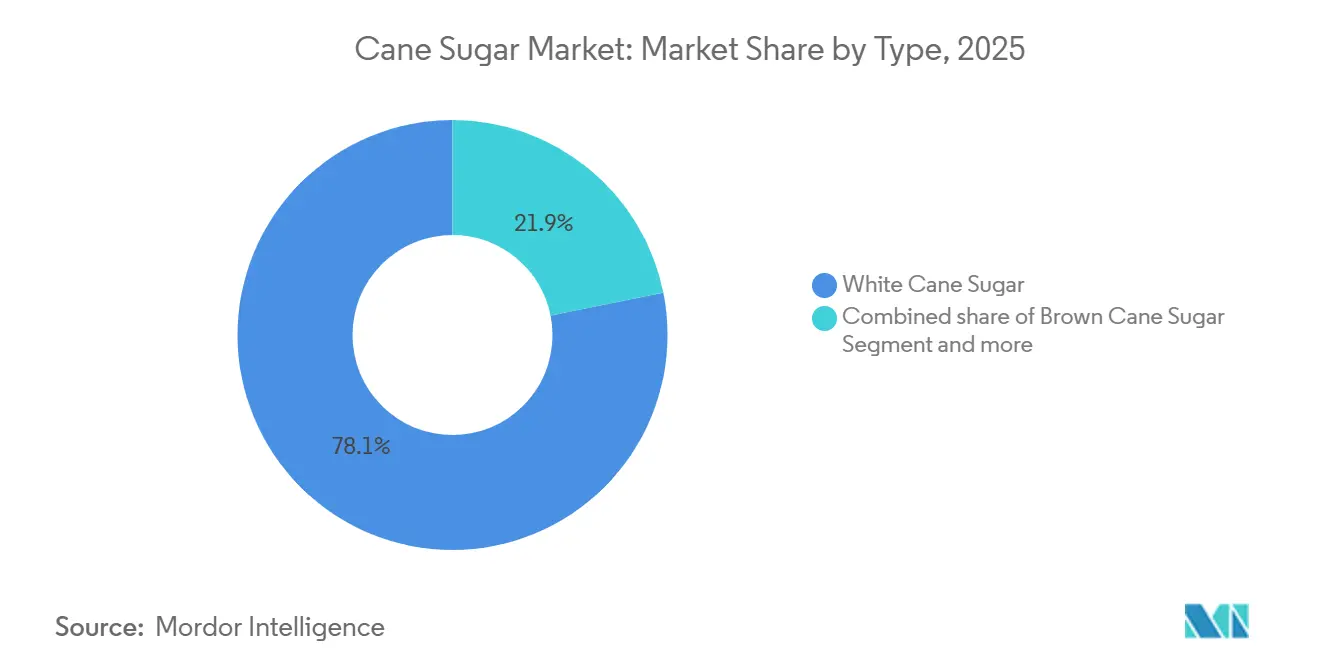

- Par type d'ingrédient, le sucre de canne blanc a dominé avec 78,14 % de la part du marché du sucre de canne en 2025 ; le sucre de canne brun devrait se développer à un CAGR de 4,26 % entre 2026 et 2031.

- Par catégorie, les produits conventionnels représentaient 91,26 % de la taille du marché du sucre de canne en 2025, et les offres biologiques devraient croître à un CAGR de 5,21 % de 2026 à 2031.

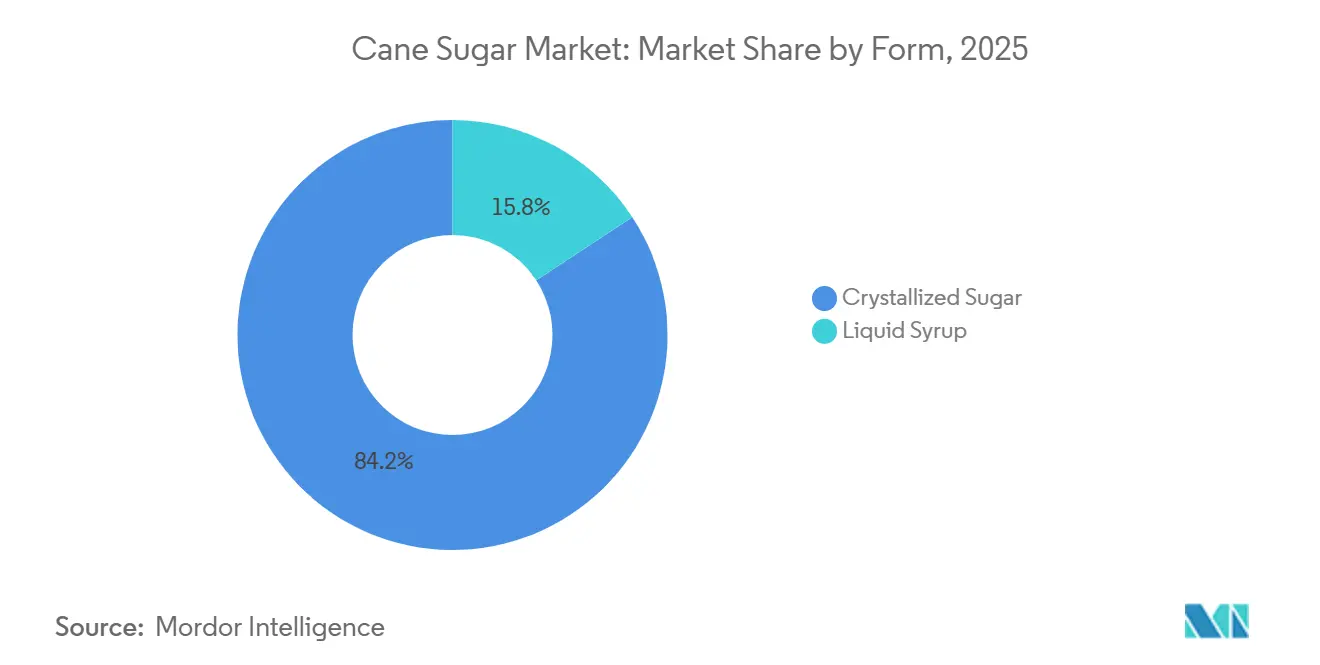

- Par forme, le sucre cristallisé représentait 84,23 % des revenus mondiaux en 2025, tandis que le sirop liquide devrait enregistrer un CAGR de 5,55 % jusqu'en 2031.

- Par utilisateur final, l'industrie de transformation alimentaire a capté 45,03 % des ventes en 2025, tandis que les canaux de vente au détail sont positionnés pour le CAGR le plus rapide de 5,28 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique représentait 41,09 % de la demande mondiale en 2025, et le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus élevé de 5,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Sucre de Canne*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'expansion de l'industrie des aliments transformés stimule la demande du marché | +0.8% | Mondial, avec l'APAC et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Les saisons festives provoquent une hausse des achats de sucre en vrac | +0.6% | Cœur APAC, débordement vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Les innovations technologiques améliorent l'extraction et le traitement de la canne | +0.7% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Le soutien gouvernemental à la culture de la canne à sucre stimule la croissance du secteur | +0.3% | Mondial, avec des variations régionales dans le calendrier | Court terme (≤ 2 ans) |

| Abordable et accessible : les marchés en développement stimulent la demande | +0.5% | Brésil, Inde, Thaïlande, Australie | Long terme (≥ 4 ans) |

| La hausse de la consommation de boissons stimule la demande du marché | +0.4% | Inde, Brésil, Thaïlande, certaines nations africaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la consommation de boissons stimule la demande du marché

La croissance de l'industrie des boissons, portée à la fois par les boissons gazeuses traditionnelles et la popularité croissante des boissons fonctionnelles, stimule considérablement la demande de sucre de canne. En 2023, le Brésil a atteint une production record de sucre de 45,8 millions de tonnes, une étape influencée par des prix internationaux élevés alimentés par la demande de l'industrie des boissons. De plus, la production d'éthanol du Brésil a atteint 35,3 milliards de litres, soulignant la capacité d'adaptation du secteur à équilibrer les productions de sucre et d'éthanol en fonction des dynamiques du marché [1]Source : Bureau de Recherche Énergétique, « Analyse des Perspectives Actuelles des Biocarburants – Année 2023 », epe.gov.br. À l'avenir, l'Organisation Internationale du Sucre prévoit un déficit mondial de sucre de 500 000 tonnes en 2024. Cette pénurie devrait avoir un impact prononcé sur les régions à forte consommation de boissons telles que le Moyen-Orient, où les perturbations de la chaîne d'approvisionnement, exacerbées par la crise en cours en mer Rouge, intensifient les pressions sur la demande. Ce déséquilibre entre l'offre et la demande présente des opportunités stratégiques pour les entreprises de boissons afin d'atténuer les risques en sécurisant des contrats d'approvisionnement à long terme. De telles mesures pourraient accélérer les tendances à l'intégration verticale, permettant aux entreprises d'exercer un plus grand contrôle sur leurs chaînes d'approvisionnement et de réduire leur dépendance vis-à-vis des fournisseurs externes.

Abordable et accessible : les marchés en développement stimulent la demande

Les marchés en développement tirent parti des avantages de coût du sucre de canne par rapport aux édulcorants alternatifs, grâce à l'augmentation de la production locale, à la réduction de la dépendance aux importations et aux politiques gouvernementales favorables. Par exemple, la décision de l'Inde d'augmenter le Prix Équitable et Rémunérateur à 355 INR par quintal pour la période 2025-26 reflète un double objectif de maintien de prix compétitifs et d'amélioration des revenus des agriculteurs. Cette variété est notable pour son rendement élevé et sa résilience, qui sont essentiels pour maintenir les niveaux de production. En revanche, le Canada illustre une approche de marché développé avec sa politique ouverte en matière de sucre, caractérisée par l'un des tarifs douaniers sur le sucre les plus bas au monde et l'absence de subventions gouvernementales. Ce cadre politique garantit des prix compétitifs et un large accès au marché [2]Source : Institut Canadien du Sucre, « La Politique de Marché Ouvert du Canada pour le Sucre », sugar.ca. Cependant, l'avantage de coût du sucre de canne est de plus en plus remis en question par la variabilité des rendements induite par le climat. Les perturbations de production liées aux conditions météorologiques dans les principales régions productrices soulignent le besoin croissant d'avancées technologiques et de pratiques agricoles résilientes au climat pour préserver le positionnement concurrentiel sur le marché mondial.

L'expansion de l'industrie des aliments transformés stimule la demande du marché

Les applications industrielles nécessitent de plus en plus du sucre d'une qualité constante et aux propriétés fonctionnelles allant au-delà de la simple édulcoration, telles que la conservation, l'amélioration de la texture et l'amélioration des arômes. Pour la période d'octobre 2024 à septembre 2025, la Protection des Douanes et des Frontières des États-Unis a établi des quotas de sucre raffiné totalisant 7 090 000 kg, avec des allocations spécifiques de 10 300 000 kg pour le Canada et de 2 954 000 kg pour le Mexique [3]Source : Protection des Douanes et des Frontières des États-Unis, « QB 24-301 2025 Sucre Raffiné », cbp.gov. Ces allocations reflètent des relations commerciales structurées qui soutiennent le secteur de la fabrication d'aliments transformés. L'urbanisation croissante et les modes de vie plus chargés poussent les consommateurs vers des snacks emballés, des sauces et des boissons prêtes à boire qui reposent sur le sucre cristallin pour une saveur et une texture constantes. Les marques mondiales ont intensifié leur fabrication localisée en Indonésie, au Mexique et au Nigeria, ancrant des accords d'enlèvement stables avec les moulins à proximité. L'effet est particulièrement visible dans les produits de boulangerie, où le sucre agit à la fois comme édulcorant et comme ingrédient structurel qui contrôle le brunissement.

Les saisons festives provoquent une hausse des achats de sucre en vrac

En Inde, au Moyen-Orient et en Amérique latine, les calendriers religieux et culturels créent les conditions de hausses prévisibles des commandes en gros, notamment pendant les périodes festives comme le Ramadan, Diwali et Noël. Ces pics ne sont pas seulement une question de tradition ; ce sont des moments charnières qui façonnent le paysage financier de nombreuses entreprises. Les confiseurs, bien conscients de ces rythmes, anticipent leurs approvisionnements, sécurisant souvent leurs stocks quatre à six semaines avant ces festivités. Cette stratégie permet non seulement de bloquer des prix au comptant favorables, mais aussi de constituer un tampon contre les éventuelles perturbations du transport. Les promotions au détail, notamment sur les emballages de plusieurs kilogrammes, jouent un rôle crucial en encourageant la cuisine à domicile de desserts et de boissons traditionnelles. Cette dynamique célèbre non seulement les pratiques culturelles, mais stimule également les taux de consommation par habitant. Les producteurs, avisés dans leur approche, planifient la maintenance pendant les mois plus calmes. Ils augmentent ensuite la capacité de broyage à l'approche de la fenêtre festive, une démarche qui stabilise efficacement les taux d'utilisation des usines. En conséquence, cette danse stratégique avec la demande saisonnière amplifie non seulement les revenus en tête de ligne, mais assure également des flux de trésorerie plus fluides pour les cultivateurs de canne et les raffineurs.

Analyse de l'Impact des Freins sur le Marché du Sucre de Canne*

| Facteurs de Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les avertissements sanitaires sur la consommation de sucre freinent son utilisation | -0.9% | Amérique du Nord et UE principalement, en expansion mondiale | Moyen terme (2-4 ans) |

| La montée des substituts naturels et artificiels du sucre freine la croissance | -0.6% | Marchés développés, se répandant progressivement vers les économies émergentes | Long terme (≥ 4 ans) |

| Les taxes sur le sucre imposées par les gouvernements entravent l'expansion du marché | -0.5% | UE, certaines juridictions d'Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Les conditions météorologiques imprévisibles perturbent la culture de la canne et l'approvisionnement | -0.7% | Brésil, Inde, Thaïlande, Australie, Caraïbes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les avertissements sanitaires sur la consommation de sucre freinent son utilisation

Les agences de santé publique continuent d'associer les régimes riches en sucres ajoutés à l'obésité, au diabète et aux caries dentaires, ce qui entraîne des mandats d'étiquetage plus stricts. En réponse à ces préoccupations sanitaires, plusieurs pays envisagent des mesures encore plus strictes. Ces mesures visent non seulement à informer les consommateurs, mais aussi à endiguer la montée des problèmes de santé liés au sucre. Les chaînes de restauration aux États-Unis ont réduit la taille des gobelets pour les boissons au fontaine, tandis que les écoles européennes limitent la disponibilité des snacks sucrés. Ces initiatives reflètent un consensus mondial croissant sur la nécessité de traiter la consommation de sucre. À mesure que la sensibilisation augmente, davantage d'institutions sont susceptibles d'adopter des mesures similaires. Certains consommateurs se tournent vers des produits à calories réduites ou préfèrent les fruits frais aux confiseries. Ce changement met en évidence une tendance plus large vers des choix alimentaires soucieux de la santé dans les régimes quotidiens. À mesure que les alternatives gagnent en popularité, les friandises sucrées traditionnelles font face à une demande en déclin. Bien que les reformulations remplacent souvent une partie du saccharose par des édulcorants non nutritifs, le poids total des édulcorants diminue quand même, réduisant la demande incrémentale à moyen terme. Cette tendance suggère un changement fondamental dans les préférences des consommateurs, avec des implications potentielles à long terme pour l'industrie sucrière.

La montée des substituts naturels et artificiels du sucre freine la croissance

Les options d'origine végétale telles que la stévia et les extraits de fruit du moine sont passées de niche à grand public, gagnant de l'espace en rayon dans les boissons gazeuses et les sachets de table. Ces édulcorants naturels ne sont pas seulement adoptés par les consommateurs soucieux de leur santé, mais trouvent également leur place dans les produits gastronomiques et artisanaux. Le sucralose et l'aspartame restent populaires auprès des personnes gérant leur poids et des personnes diabétiques. Leur utilisation continue souligne une demande persistante pour les substituts du sucre, notamment face à la sensibilisation croissante à la santé. Les grandes multinationales des boissons font une publicité intensive pour leurs variantes « zéro sucre », grignotant des parts sur les gammes traditionnelles à pleine teneur en sucre. Ce changement reflète non seulement l'évolution des préférences des consommateurs, mais souligne également le pivot de l'industrie vers des offres plus saines. Les fournisseurs d'ingrédients vantent également des solutions de réduction du sucre qui mélangent des fibres avec des édulcorants à haute intensité, préservant la sensation en bouche tout en réduisant de moitié la teneur en saccharose. De telles innovations remodèlent le paysage des solutions édulcorantes, répondant à la fois au goût et à la santé. Cette évolution de la technologie des édulcorants signale une phase de transformation pour l'industrie sucrière, avec des implications pour les producteurs et les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Sucre de Canne

Par Type d'Ingrédient :

Dominance Industrielle du Sucre BlancLe segment du sucre de canne blanc représentait 78,14 % des revenus de 2025, reflétant son rôle omniprésent dans les aliments emballés, les boissons et la cuisine domestique. Cette part écrasante souligne comment les raffineurs ont optimisé les processus de cristallisation à grande échelle qui offrent des avantages de coût, une granulométrie uniforme et une haute pureté. Le sucre de canne brun, en revanche, conserve des traces de mélasse, conférant une note caramélisée prisée dans les produits de boulangerie haut de gamme. Les marques gastronomiques mettent en avant leur positionnement « moins transformé », qui attire les millennials en quête d'authenticité. La taille du marché du sucre de canne pour les variantes brunes devrait se développer à un CAGR de 4,26 % entre 2026 et 2031, dépassant la croissance globale de la catégorie, car les cafés, les brasseries et les pâtisseries artisanales expérimentent des couches de saveurs distinctives. Les épiceries spécialisées en Europe et en Amérique du Nord consacrent davantage d'espace en rayon aux formats turbinado et demerara, favorisant les essais et les achats répétés.

La suprématie du sucre de canne blanc se traduit par des économies d'échelle qui limitent les différentiels de prix par rapport aux substituts dérivés de la betterave, préservant une forte pénétration dans les applications de masse. La part de marché considérable du sucre de canne de ce segment soutient également des taux d'utilisation stables des actifs de raffinerie, permettant aux opérateurs d'amortir rapidement les mises à niveau en capital. Dans les économies asiatiques à croissance rapide, le passage des ménages du jaggery en vrac au sucre blanc emballé renforce davantage le statut de leader du produit. L'opportunité du sucre brun réside dans la valeur plutôt que dans le tonnage pur, comme en témoignent les prix unitaires moyens qui se situent 15 à 20 % au-dessus des grades raffinés. Avec les chaînes de cafés incorporant des garnitures de sirop brun et les fabricants de cola artisanaux vantant la couleur naturelle, le segment bénéficie d'un potentiel de construction de marque qui peut protéger les marges lors des fluctuations des prix des matières premières.

Par Catégorie :

Avantages d'Échelle de la Production ConventionnelleLe sucre de canne conventionnel a capté 91,26 % des ventes de 2025, reflétant une culture extensive selon des pratiques agronomiques standard et la large disponibilité d'intrants chimiques qui maximisent les rendements. Les grands propriétaires de plantations privilégient les engrais et les pesticides pour atténuer la pression des ravageurs et des maladies, maintenant les coûts à la ferme à un niveau bas. Les acheteurs en vrac, notamment les embouteilleurs et les groupes de boulangerie, apprécient cette qualité et ce volume prévisibles. Le sucre de canne biologique reste une petite niche en termes de tonnage actuel, mais son CAGR projeté de 5,21 % implique une marge de progression significative. La certification interdit les agro-chimiques synthétiques, s'alignant sur la demande des consommateurs pour des produits à étiquette propre. La prime moyenne est de 0,14 USD par kilogramme, amortissant la rentabilité des producteurs même à des rendements réduits.

Les marques de détail mettent en avant la traçabilité et la gestion environnementale pour justifier des prix en rayon plus élevés, tandis que les fabricants de chocolat artisanal spécifient du sucre biologique d'origine unique sur les étiquettes d'ingrédients. Les multinationales se sont engagées à s'approvisionner en un pourcentage d'intrants selon des normes régénératives, augmentant les achats à long terme de canne biologique certifiée. Les agences de développement au Paraguay et aux Philippines financent des programmes de transition pour les petits exploitants, réduisant les coûts de certification et reliant les producteurs aux marchés d'exportation. À mesure que les chaînes d'approvisionnement mûrissent, la taille du marché du sucre de canne pour les variantes biologiques pourrait s'accélérer davantage, surtout si les gouvernements déploient des incitations analogues à celles des initiatives de durabilité du cacao et du café.

Par Forme :

Leadership en Polyvalence du Sucre CristalliséLe sucre cristallisé représentait 84,23 % des revenus mondiaux en 2025, porté par sa large utilité dans les formulations solides et liquides après dissolution. Les raffineries s'appuient sur des lignes de centrifugation et de séchage capables de produire plusieurs granulométries adaptées à des applications allant des mélanges de boissons en poudre aux décorations sur les beignets. La grande taille du marché du sucre de canne de cette forme cimente son pouvoir de négociation avec les transformateurs alimentaires, qui négocient des contrats annuels indexés sur les indices des matières premières. Le sirop liquide, comprenant des mélanges d'invert et de glucose-fructose dérivés de la canne. Malgré un tonnage modeste, le sirop devrait bénéficier d'un CAGR de 5,55 % jusqu'en 2031, car les usines de concentrés de boissons adoptent son format pompable, qui réduit les pertes de manutention.

Le sirop simplifie également les opérations de remplissage à froid et réduit le temps de dissolution dans les mélanges de café instantané, offrant des gains de débit qui compensent son prix légèrement plus élevé par unité de saccharose. Les start-ups produisant des mélanges pour cocktails et du lait aromatisé se tournent vers des édulcorants liquides d'origine canne pour commercialiser des références « naturelles » par rapport aux sirops de maïs. Pendant ce temps, les producteurs de sucre cristallisé adoptent des emballages à humidité contrôlée qui prolongent la durée de conservation dans les climats humides, protégeant leur leadership sur le marché. Les investissements dans les capacités de valorisation des sous-produits de raffinerie, tels que les unités d'inversion sur site, permettent aux entreprises de capter la demande dans les segments cristallisé et liquide, optimisant le retour sur investissement des actifs au sein du marché plus large du sucre de canne.

Par Utilisateur Final :

L'Industrie de Transformation Alimentaire Domine Tandis que le Commerce de Détail ProgresseLa transformation alimentaire représentait 45,03 % des revenus mondiaux en 2025, soulignant la centralité du saccharose dans les formulations qui reposent sur ses propriétés de charge, de texturation et de conservation. Les grands utilisateurs en volume négocient des accords d'approvisionnement pluriannuels, ancrant un enlèvement prévisible pour les raffineurs. Au sein de ce canal, la boulangerie et la confiserie revendiquent la part du lion, suivies par les producteurs laitiers et de boissons qui nécessitent des profils de douceur constants. Les canaux de vente au détail, incluant les supermarchés, les épiceries de proximité et le commerce électronique, détiennent une part significative mais sont prévus pour le CAGR le plus rapide de 5,28 % jusqu'en 2031. La montée des tendances de la pâtisserie à domicile, alimentée par les tutoriels de cuisine sur les réseaux sociaux, incite les ménages à passer à des sucres spéciaux tels que les formats bruts et muscovado.

La restauration représente une part significative de la demande actuelle, avec les cafés et les restaurants à service rapide intégrant des sachets à portion contrôlée pour gérer les coûts et l'hygiène. À mesure que le tourisme reprend en Asie du Sud-Est et au Moyen-Orient, les points de vente de boissons anticipent une fréquentation plus élevée, bénéficiant indirectement à la taille du marché du sucre de canne captée par la restauration. Les transformateurs diversifient géographiquement leurs bases d'approvisionnement pour atténuer les perturbations liées aux conditions météorologiques, tandis que les détaillants déploient des algorithmes de tarification dynamique qui alignent les tailles d'emballage sur les contraintes budgétaires des ménages. Dans tous les canaux, les emballages à valeur ajoutée, tels que les sachets refermables et les sacs en papier recyclable, différencient les marques et soutiennent le positionnement haut de gamme.

Analyse Géographique

Marché du Sucre de Canne en APAC

L'Asie-Pacifique a généré 41,09 % des revenus mondiaux en 2025, portée par la vaste base de consommateurs de l'Inde et la demande industrielle de la Chine pour les boissons et la confiserie. Les gouvernements de la région subventionnent les équipements d'irrigation goutte-à-goutte, ce qui stimule la productivité agricole et garantit la disponibilité des matières premières pour les raffineurs locaux. L'urbanisation rapide augmente les revenus disponibles, stimulant la demande de collations emballées et de thés sucrés qui utilisent intensivement le saccharose. En conséquence, la taille du marché du sucre de canne en Asie-Pacifique devrait progresser régulièrement malgré les campagnes de sensibilisation à la santé publique, grâce à la dynamique démographique et aux changements de mode de vie vers les aliments de commodité.

Marché du Sucre de Canne en LATAM

L'Amérique latine, menée par le Brésil et le Mexique, demeure à la fois une puissance d'approvisionnement et un pôle de consommation en pleine croissance. Les sucreries au Brésil bénéficient d'opérations intégrées qui alternent entre la production de sucre et d'éthanol en fonction des écarts de prix mondiaux, stabilisant ainsi les flux de revenus. La proximité du Mexique avec les États-Unis lui garantit des contingents tarifaires qui assurent des débouchés à l'exportation, tandis que son secteur national de la boulangerie se développe. Ensemble, ces dynamiques favorisent les investissements dans la récolte mécanisée et les installations de cogénération, qui réduisent les coûts unitaires et consolident l'avantage concurrentiel des producteurs latino-américains. Les grands groupes régionaux de boissons commercialisent également des sodas aux saveurs fruitées sucrés à la canne, soutenant la demande intérieure et consolidant la part de marché du sucre de canne captée par les raffineries locales.

Marché du Sucre de Canne au MEA

Au Moyen-Orient et en Afrique, le marché du sucre de canne devrait afficher le CAGR le plus élevé de 5,26 % jusqu'en 2031, bien qu'à partir d'une base plus modeste. Les États membres du Conseil de Coopération du Golfe importent du sucre raffiné pour le réexporter sous forme de mélanges à valeur ajoutée, en tirant parti des infrastructures portuaires et des incitations des zones franches. Pendant ce temps, l'Égypte et le Soudan investissent dans des projets d'irrigation le long du corridor du Nil pour réduire leur dépendance aux importations. La croissance des jeunes populations et la prolifération de la restauration rapide au Nigeria, au Kenya et en Afrique du Sud stimulent la consommation de boissons gazeuses et de confiseries. Néanmoins, les chaînes d'approvisionnement d'Afrique subsaharienne font face à des goulets d'étranglement logistiques, ce qui incite les décideurs politiques à prioriser la modernisation ferroviaire susceptible de libérer une demande latente à long terme.

Paysage Concurrentiel

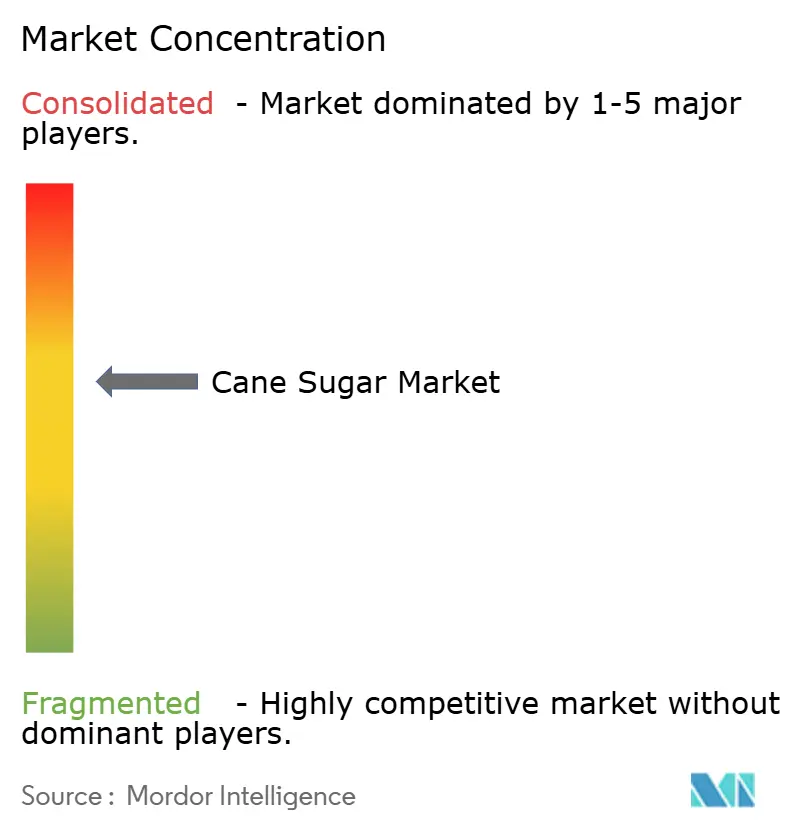

Le marché du sucre de canne présente des conglomérats agro-industriels intégrés et des coopératives ancrées régionalement. Florida Crystals (ASR Group) s'appuie sur des domaines verticalement alignés en Floride et en République Dominicaine pour approvisionner les clients nord-américains sous la marque Domino. En 2025, la société a achevé une mise à niveau de turbine alimentée à la biomasse qui a réduit la consommation de vapeur, signalant une priorité à l'efficacité. Wilmar International et Louis Dreyfus ont élargi leurs empreintes de raffinage respectivement en Indonésie et aux Émirats Arabes Unis, pour atteindre les clients florissants de confiserie asiatiques et moyen-orientaux. Ces expansions de capacité renforcent l'agilité logistique tout en exploitant les corridors commerciaux en franchise de droits.

Les alliances stratégiques restent essentielles. Cosan et Shell continuent de co-gérer Raízen, permettant un partage flexible de la production entre le sucre cristal et l'éthanol en fonction des signaux du marché. Tereos a renouvelé des contrats pluriannuels avec des embouteilleurs de boissons européens, sécurisant des volumes de base qui justifient les investissements de déblocage des raffineries. Mitr Phol a intensifié la R&D sur les granulés de bagasse à haute teneur en fibres, ajoutant des revenus d'économie circulaire à côté de son activité principale d'édulcorants. Pendant ce temps, Associated British Foods (AB Sugar) a piloté des systèmes de capture de carbone dans ses raffineries britanniques, se positionnant pour les réglementations anticipées de l'UE sur les émissions.

Malgré la consolidation en cours, des niches régionales persistent. Dalmia Bharat et Balrampur Chini commandent une échelle dans la ceinture d'Uttar Pradesh en Inde grâce à la proximité des cultivateurs de canne et aux soutiens de prix soutenus par l'État. Tongaat Hulett restructure ses actifs en Afrique australe pour rationaliser sa dette, tandis que Sudzucker se concentre sur les dérivés de sucre spéciaux pour le segment du chocolat haut de gamme en Europe. L'intensité concurrentielle est façonnée par l'accès à la canne brute à faible coût, aux technologies de traitement économes en énergie et aux portefeuilles diversifiés en aval qui couvrent la cyclicité des matières premières.

Leaders du Secteur du Sucre de Canne

Louis Dreyfus Company B.V.

Wilmar International Limited

Cosan S.A.

Florida Crystals Corporation (ASR Group)

Biosev SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Sucre de Canne

- Florida Crystals Corporation (ASR Group)

- Wilmar International Limited

- Louis Dreyfus Company B.V.

- Biosev SA

- Dalmia Bharat Group

- Global Organics Ltd.

- DO-IT Food Ingredients B.V.

- Cosan S.A.

- Tereos S.A.

- Balrampur Commercial Enterprises Limited

- Murugappa Group (EID Parry )

- Mitr Phol Sugar Corporation Ltd.

- Tongaat Hulett Limited

- Sudzucker AG

- Thai Roong Ruang Sugar Group Co., Ltd.

- Associated British Foods plc (AB Sugar)

- DCM Shriram Ltd.

- Bunge Limited

- Dhampur Sugar Mills Ltd

- Bajaj Group (BHSL)

Développements Récents de l'Industrie sur le Marché du Sucre de Canne

- Avril 2025 : Sucro Limited a annoncé la finalisation réussie de l'acquisition d'une propriété adjacente à Chicago auprès d'une partie liée. Cette acquisition stratégique soutient l'expansion continue de Sucro dans la chaîne d'approvisionnement en sucre de canne aux États-Unis, permettant une capacité opérationnelle accrue et une logistique améliorée dans son installation de Chicago.

- Mars 2025 : C&H Sugar a lancé le C&H Baker's Sugar™ dans son nouveau Tub de Pâtisserie Facile. Selon la société, ce sucre de canne pur à grain ultrafin permet d'obtenir des performances de pâtisserie supérieures, tandis que l'emballage facile à utiliser améliore la commodité et l'efficacité.

- Août 2024 : KSL (Khon Kaen Sugar Industry Public Company Limited) étend considérablement sa capacité de production avec la construction d'une nouvelle usine sucrière dans la province de Sa Kaeo, en Thaïlande. Cette démarche stratégique s'inscrit dans le cadre des efforts plus larges de KSL pour améliorer l'efficacité opérationnelle et soutenir ses objectifs de croissance. Selon la marque, la nouvelle usine devrait contribuer à porter l'extraction de canne à 6,75 millions de tonnes, soit une augmentation de 23 % par rapport à l'année précédente, et porter les revenus prévus pour 2025 à plus de 19 milliards de bahts.

Portée du Rapport sur le Marché Mondial du Sucre de Canne

Le marché du sucre de canne se développe principalement en raison de l'accessibilité de la canne à sucre et d'autres propriétés, telles qu'une saveur supérieure suffisamment répandue pour surpasser le sucre de betterave. Le Marché du Sucre de Canne est Segmenté par Type d'Ingrédient (Sucre de Canne Blanc et Plus), Catégorie (Biologique et Conventionnel), Forme (Sucre Cristallisé et Sirop Liquide), Utilisateur Final (Commerce de Détail, Restauration et Industrie de Transformation Alimentaire), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

Aperçu de la Segmentation

| Sucre de Canne Blanc |

| Sucre de Canne Brun |

| Autres |

| Biologique |

| Conventionnel |

| Sucre Cristallisé |

| Sirop Liquide |

| Commerce de Détail | Supermarchés et Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autre Canal de Distribution | ||

| Restauration | ||

| Industrie de Transformation Alimentaire | Boulangerie et Confiserie | Gâteaux et Pâtisseries |

| Biscuits | ||

| Bonbons | ||

| Chocolats | ||

| Autres | ||

| Produits Laitiers | Crème Glacée | |

| Yaourt | ||

| Milkshakes | ||

| Autres | ||

| Boissons | Boissons Gazeuses | |

| Jus de Fruits | ||

| Édulcorants pour Café et Thé | ||

| Boissons Alcoolisées | ||

| Autres | ||

| Sauces et Condiments | ||

| Snacks Salés | ||

| Autres Applications | ||

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Ingrédient | Sucre de Canne Blanc | ||

| Sucre de Canne Brun | |||

| Autres | |||

| Par Catégorie | Biologique | ||

| Conventionnel | |||

| Par Forme | Sucre Cristallisé | ||

| Sirop Liquide | |||

| Par Utilisateur Final | Commerce de Détail | Supermarchés et Hypermarchés | |

| Épiceries de Proximité | |||

| Magasins de Vente au Détail en Ligne | |||

| Autre Canal de Distribution | |||

| Restauration | |||

| Industrie de Transformation Alimentaire | Boulangerie et Confiserie | Gâteaux et Pâtisseries | |

| Biscuits | |||

| Bonbons | |||

| Chocolats | |||

| Autres | |||

| Produits Laitiers | Crème Glacée | ||

| Yaourt | |||

| Milkshakes | |||

| Autres | |||

| Boissons | Boissons Gazeuses | ||

| Jus de Fruits | |||

| Édulcorants pour Café et Thé | |||

| Boissons Alcoolisées | |||

| Autres | |||

| Sauces et Condiments | |||

| Snacks Salés | |||

| Autres Applications | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Afrique du Sud | ||

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du sucre de canne d'ici 2031 ?

Le marché du sucre de canne devrait atteindre 75,47 milliards USD d'ici 2031.

À quelle vitesse la consommation de sucre de canne devrait-elle croître entre 2026 et 2031 ?

La demande mondiale devrait se développer à un CAGR de 3,61 % sur 2026-2031.

Quel type d'ingrédient domine actuellement les ventes mondiales de sucre de canne ?

Le sucre de canne blanc a dominé avec une part de 78,14 % des revenus de 2025.

Quelle région affichera la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus élevé de 5,26 % jusqu'en 2031.

Dernière mise à jour de la page le: