Taille et part du marché du sucre de canne en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.06 Milliards de dollars |

| Taille du Marché (2026) | 10.42 Milliards de dollars |

| Taille du Marché (2031) | 12.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sucre de canne en Chine par Mordor Intelligence

La taille du marché du sucre de canne en Chine devrait croître de 10,06 milliards USD en 2025 à 10,42 milliards USD en 2026 et devrait atteindre 12,44 milliards USD d'ici 2031, à un TCAC de 3,61 % sur la période 2026-2031. Le marché continue de faire face à des déficits structurels d'approvisionnement, la production intérieure étant limitée à 11,0 millions de tonnes métriques, tandis que la consommation atteint 15,6 millions de tonnes métriques, créant une dépendance aux importations pour couvrir le déficit de 4,6 millions de tonnes métriques. Le Guangxi, le Yunnan et le Guangdong restent les principales régions productrices ; cependant, les taux de mécanisation sont inférieurs à 6 %, ce qui limite les améliorations de rendement malgré l'adoption de variétés de canne à sucre à haute teneur en saccharose. Pour soutenir les raffineurs nationaux, le gouvernement a augmenté le tarif de la Nation la Plus Favorisée (NPF) sur les sirops de sucre à 20 %, afin de faire face à la hausse des importations de produits liquides qui ont dépassé 2,1 millions de tonnes métriques lors de l'année de commercialisation 2023/24. Par ailleurs, les sucres de spécialité et biologiques croissent à un rythme plus rapide que l'ensemble du marché, portés par les consommateurs urbains disposés à payer une prime pour des produits traçables. Parallèlement, la demande de sirops liquides augmente dans les industries des boissons et des produits laitiers en raison de leurs propriétés de dissolution plus rapides.

Principaux enseignements du rapport

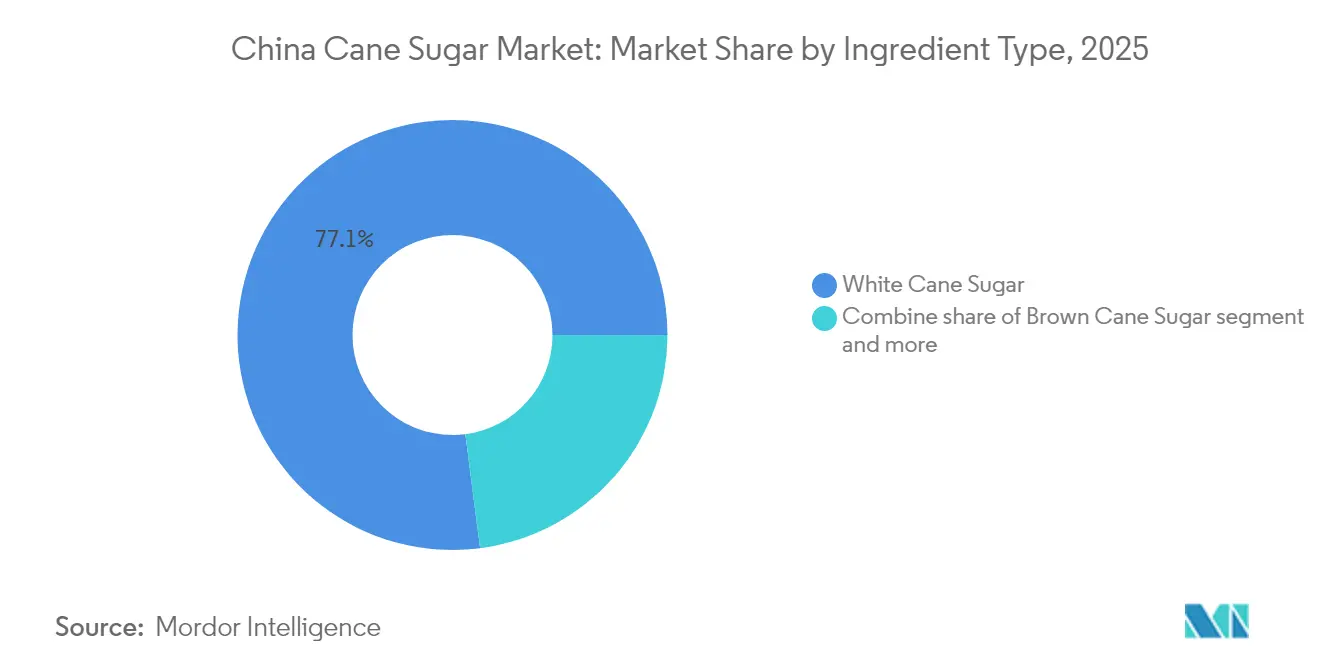

- Par type d'ingrédient, le sucre de canne blanc a dominé avec 77,05 % de la part du marché du sucre de canne en Chine en 2025, tandis que le sucre brun devrait se développer à un TCAC de 4,69 % jusqu'en 2031.

- Par catégorie, le segment conventionnel représentait 84,05 % de la taille du marché du sucre de canne en Chine en 2025, tandis que le sucre biologique affiche le TCAC le plus rapide à 4,87 % jusqu'en 2031.

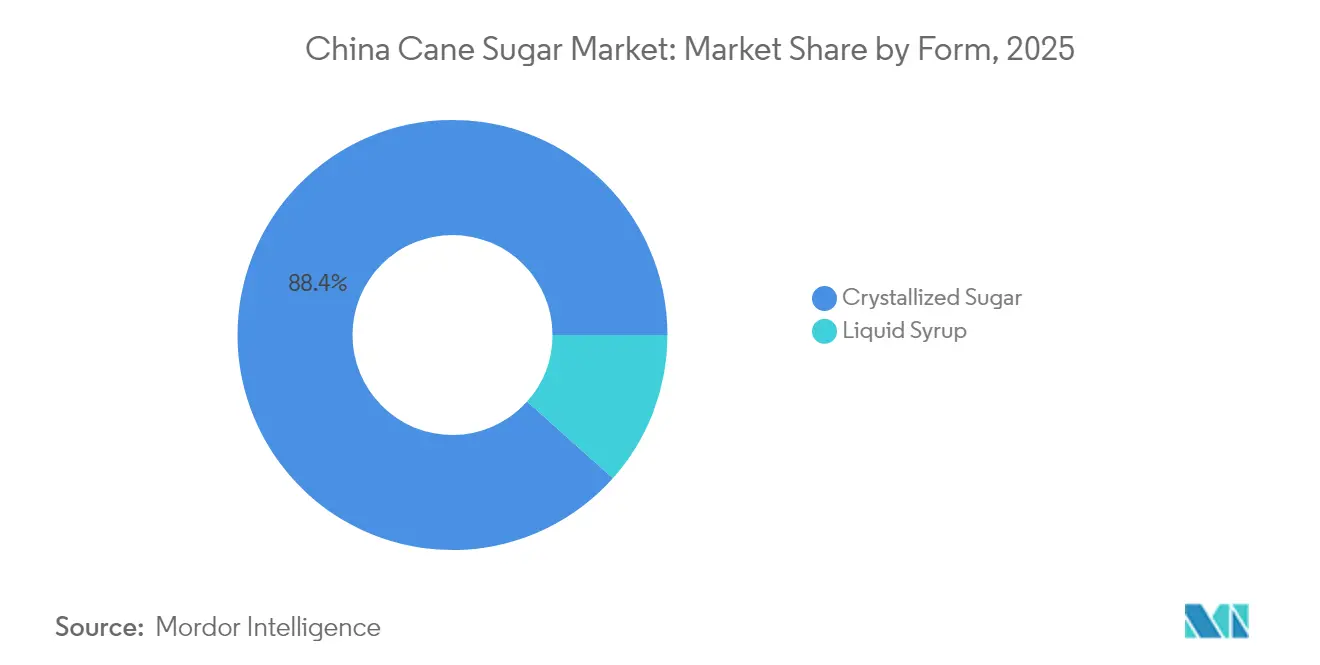

- Par forme, le sucre cristallisé détenait 88,40 % de la taille du marché du sucre de canne en Chine en 2025 ; le sirop liquide croît à un TCAC de 4,32 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie ont capturé 36,75 % de la part du marché du sucre de canne en Chine en 2025 et progressent à un TCAC de 4,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du sucre de canne en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des industries alimentaires et des boissons | +0.8% | National, concentré dans les centres urbains côtiers (Shanghai, Guangzhou, Shenzhen) | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la culture et la récolte | +0.5% | Provinces du Guangxi, Yunnan, Guangdong | Long terme (≥ 4 ans) |

| Demande croissante de sucres de spécialité et de produits biologiques | +0.6% | Villes de niveau 1 et de niveau 2 à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Pratiques agricoles durables gagnant du terrain | +0.3% | Guangxi et Yunnan (principales régions de canne à sucre) | Long terme (≥ 4 ans) |

| Conditions climatiques régionales favorables à la culture de la canne à sucre | +0.4% | Provinces du sud (Guangxi, Yunnan, Guangdong, Hainan) | Court terme (≤ 2 ans) |

| Amélioration des normes de qualité stimulant les préférences des consommateurs | +0.3% | National, avec des gains précoces dans les marchés urbains haut de gamme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des industries alimentaires et des boissons

Le marché chinois de la transformation alimentaire devrait croître de 2,2 % en glissement annuel en 2024, avec un segment de la boulangerie attendu à un taux de croissance annuel de 8,8 %. D'ici 2029, les utilisateurs industriels devraient représenter près des deux tiers de la consommation totale de sucre, tandis que l'usage domestique constituera la portion restante [1]Source : Service agricole étranger de l'USDA, « Ingrédients pour la transformation alimentaire – Chine », USDA.gov. Cela crée une base de demande structurelle moins sensible aux fluctuations de prix que les circuits de distribution au détail, car les utilisateurs industriels s'appuient généralement sur le sucre comme intrant clé pour des processus de production cohérents. Les fabricants de boissons devraient élargir leur production d'environ 6 % en 2025, portés par la production croissante de boissons gazeuses et de formulations de thé prêt-à-boire (RTD). Ces boissons dépendent du sucre pour atteindre l'équilibre souhaité entre goût et texture, éléments essentiels à la satisfaction des consommateurs. Par ailleurs, l'évolution continue vers la premiumisation sur le marché de la confiserie, illustrée par l'introduction par Oreo de variantes Zéro incorporant du maltitol et des fibres alimentaires comme substituts du sucre, soutient indirectement la demande de sucre de canne dans les gammes de produits standard. Les fabricants maintiennent stratégiquement des portefeuilles doubles pour répondre aux diverses préférences des consommateurs soucieux de leur santé et de ceux qui continuent à privilégier les options traditionnelles, s'assurant ainsi de répondre à une large base de clientèle.

Avancées technologiques dans la culture et la récolte

Les outils d'agriculture de précision sont de plus en plus adoptés dans le secteur fragmenté de la canne à sucre en Chine. En 2025, les systèmes de reconnaissance des maladies alimentés par l'IA utilisant le modèle XEffDa ont atteint une précision de 97,62 %, permettant aux agriculteurs de détecter des maladies telles que l'échaudure des feuilles et le virus de la mosaïque plusieurs semaines avant les inspections visuelles traditionnelles. Les machines automatiques de coupe de semences, équipées de capteurs IoT et de caméras RVB, identifient désormais les nœuds de semences avec une précision de 95 à 100 % et traitent jusqu'à 1 200 semences par heure, répondant aux pénuries de main-d'œuvre qui ont entravé l'efficacité de la plantation dans le paysage dominé par les petits exploitants du Guangxi. Les tracteurs et moissonneuses guidés par satellite BeiDou avec vision artificielle sont expérimentés dans les grandes exploitations ; cependant, l'adoption reste principalement limitée aux moulins appartenant à l'État et aux coentreprises en raison des coûts d'investissement élevés. De plus, les nouvelles variétés de canne, notamment GT66, LC05-136 et YZ05-51, offrent une teneur en saccharose supérieure de 12 à 15 % et de meilleures performances de repousse, prolongeant les cycles de replantation de 3 à 4 ans à 5 à 6 ans et réduisant les coûts de production par tonne d'un estimé de 8 à 10 %.

Demande croissante de sucres de spécialité et de produits biologiques

Le marché biologique en Chine bénéficie de 2,9 millions d'hectares de terres agricoles biologiques certifiées, ce qui constitue une base solide pour le rôle croissant du pays dans le secteur biologique mondial. Les exportations de sucre biologique vers l'Union européenne (UE) et les États-Unis (É.-U.) augmentent à mesure que les producteurs chinois se concentrent sur la capture d'opportunités de prix premium sur les marchés développés. Sur le marché intérieur, la demande de sucre brun croît à un rythme plus rapide par rapport au sucre blanc. Cette croissance est principalement due aux perceptions des consommateurs selon lesquelles les produits moins raffinés, tels que le sucre brun, offrent une teneur plus élevée en minéraux et des bénéfices associés pour la santé. Ces perceptions ont été davantage renforcées par l'influence des personnalités des médias sociaux et des influenceurs qui promeuvent activement les édulcorants « naturels », façonnant ainsi les préférences des consommateurs et accroissant la sensibilisation à ces produits. Par ailleurs, le saccharose de qualité pharmaceutique est apparu comme un marché de niche à haute valeur ajoutée que la Société nationale des céréales, huiles et denrées alimentaires de Chine (COFCO) cible activement. L'entreprise a réalisé des progrès notables en établissant une ligne pilote de saccharose pharmaceutique de qualité injectable et en initiant le processus de certification pour les systèmes de Bonnes Pratiques de Fabrication (BPF) pour les excipients. Des échantillons de ce saccharose de qualité pharmaceutique ont déjà été distribués à plusieurs clients pharmaceutiques, démontrant l'engagement de COFCO envers l'innovation et la qualité. De plus, le saccharose pharmaceutique pédiatrique de COFCO a obtenu l'approbation du Centre d'évaluation des médicaments de Chine, atteignant le statut de premier rang pour une utilisation dans les formulations commercialisées. Notamment, les normes de contrôle des impuretés pour ce produit dépassent les exigences rigoureuses décrites dans la Pharmacopée chinoise, reflétant l'engagement de COFCO à dépasser les normes industrielles.

Pratiques agricoles durables gagnant du terrain

La majorité des sucreries chinoises utilisent la bagasse, le résidu fibreux laissé après le broyage de la canne, pour la cogénération. Ce processus génère de l'électricité qui répond à une part significative des besoins énergétiques des sucreries, réduisant leur dépendance à l'énergie au charbon. L'industrie sucrière s'est collectivement engagée à réduire substantiellement les émissions de carbone d'ici 2030, en utilisant 2020 comme année de référence. Les grandes entreprises, telles que la Société nationale des céréales, huiles et denrées alimentaires de Chine et Guangxi Guitang, investissent activement dans des audits carbone et des achats d'énergie verte pour s'aligner sur leurs engagements en matière d'Environnement, de Social et de Gouvernance (ESG). La vinasse, un sous-produit de la fermentation à forte Demande Biochimique en Oxygène, est de plus en plus utilisée comme engrais organique sur les champs de canne. De plus, le gâteau de filtration est appliqué comme amendement du sol, recyclant les nutriments et réduisant l'utilisation d'engrais chimiques dans les exploitations participantes. La Société nationale des céréales, huiles et denrées alimentaires de Chine a obtenu une note AA de Wind ESG en 2025, marquant sa note la plus élevée à ce jour. Cette réalisation reflète les progrès réalisés dans le cadre de sa stratégie ESG « SWEET » et l'obtention de certifications bronze Ecovadis dans plusieurs installations. Ces initiatives contribuent à réduire les coûts opérationnels au fil du temps et à améliorer la conformité aux réglementations environnementales, en particulier dans les provinces à application plus stricte. Cependant, d'importants besoins en capitaux initiaux restent un défi considérable pour les petites sucreries.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction des terres arables en raison de l'urbanisation | -0.5% | Guangxi, Yunnan, Guangdong (zones périurbaines) | Long terme (≥ 4 ans) |

| Normes de qualité incohérentes entre les régions | -0.3% | National, aigu dans les petites sucreries des provinces intérieures | Moyen terme (2 à 4 ans) |

| Volatilité du marché créant un climat d'investissement incertain | -0.4% | National, affectant tous les producteurs et négociants | Court terme (≤ 2 ans) |

| Droits de douane et barrières commerciales affectant les exportations/importations | -0.3% | National, avec des répercussions sur les partenaires commerciaux de l'ASEAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réduction des terres arables en raison de l'urbanisation

La culture de la canne à sucre au Guangxi et au Yunnan est en déclin à mesure que l'expansion urbaine empiète sur les zones agricoles traditionnelles. Ces dernières années, la valeur croissante des terres périurbaines a encouragé les agriculteurs à vendre ou à louer leurs terres pour le développement industriel et résidentiel. Les objectifs d'urbanisation de la Commission nationale du développement et de la réforme visent une résidence urbaine de soixante-dix pour cent d'ici 2030, contre environ 65 % en 2024, indiquant une conversion continue des terres agricoles [2]Source : Commission nationale du développement et de la réforme, « Cadre de politique d'urbanisation 2024-2030 », ndrc.gov.cn. La superficie cultivée en canne à sucre du Guangxi a atteint son apogée au début des années 2010 mais a depuis diminué d'environ 8 à 10 %. Cependant, les gains de productivité issus des nouvelles variétés de canne à sucre ont partiellement atténué la réduction de la superficie cultivée. Les petits exploitants agricoles, qui constituent l'épine dorsale de la chaîne d'approvisionnement en canne à sucre, font face à des coûts de main-d'œuvre croissants à mesure que les salaires ruraux augmentent régulièrement. De plus, la population agricole vieillit, l'agriculteur moyen de canne à sucre ayant désormais plus de 50 ans. Bien que les gouvernements provinciaux aient introduit des politiques de zonage de l'utilisation des terres pour protéger les zones agricoles de premier plan, l'application reste incohérente. Les autorités locales privilégient souvent la croissance du produit intérieur brut (PIB) plutôt que la préservation des terres agricoles, compliquant les efforts de sauvegarde des terres agricoles. Dans la perspective d'avenir, le secteur de la canne à sucre en Chine devra réaliser des améliorations annuelles de rendement de 2 à 3 % pour maintenir les niveaux de production actuels. Atteindre cet objectif nécessitera des investissements soutenus dans la mécanisation et l'agronomie, des domaines où les progrès ont été limités jusqu'à présent.

Normes de qualité incohérentes entre les régions

Les petites sucreries des provinces intérieures manquent souvent des ressources financières pour moderniser les équipements de raffinage, produisant un sucre qui répond aux normes de base GB (Guobiao) mais ne satisfait pas aux spécifications plus strictes requises par les entreprises alimentaires multinationales et les utilisateurs pharmaceutiques. La variabilité de la teneur en humidité, qui varie de 0,05 % à 0,15 % selon les producteurs, crée des défis dans le traitement en aval pour les applications de confiserie et de boulangerie, où des ratios précis sucre/eau sont essentiels pour maintenir la texture et la durée de conservation. De plus, l'incohérence de la couleur, mesurée en unités de la Commission internationale pour les méthodes uniformes d'analyse du sucre (ICUMSA), reste un problème récurrent pour les sucreries utilisant des systèmes de clarification et de filtration obsolètes, limitant leur capacité à répondre aux segments de marché haut de gamme. Des entreprises telles que COFCO et Guangxi Guitang ont investi dans des technologies avancées telles que les systèmes d'échantillonnage en ligne du sirop et la spectroscopie proche infrarouge pour améliorer le contrôle de la qualité. Cependant, les producteurs de niveau intermédiaire manquent souvent de l'échelle nécessaire pour justifier de tels investissements. La base d'approvisionnement fragmentée, qui comprend plus de 100 sucreries en Chine, dont beaucoup fonctionnent en dessous de la capacité optimale, complique davantage les efforts visant à imposer une standardisation à l'échelle de l'industrie. Cet écart de qualité restreint les opportunités d'exportation vers des marchés tels que le Japon, la Corée du Sud et l'Asie du Sud-Est, où les acheteurs exigent la traçabilité et une qualité de lot constante, que seul un nombre limité de producteurs chinois peut fournir de manière fiable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : le sucre blanc ancre le volume, le sucre brun capte la croissance haut de gamme

Le sucre de canne blanc représentait 77,05 % de la part de marché en 2025, soulignant son rôle établi dans les applications industrielles où la neutralité chromatique et des performances cohérentes sont privilégiées par rapport à l'origine ou aux méthodes de transformation. Le sucre de canne brun devrait croître à un taux de croissance annuel composé (TCAC) de 4,69 % jusqu'en 2031, marquant la croissance la plus rapide au sein de ce segment. Cette croissance est portée par des consommateurs soucieux de leur santé qui associent les produits moins raffinés à une teneur plus élevée en minéraux. Le sucre brun contient deux à trois fois plus de magnésium, de potassium et de calcium par rapport au sucre blanc. De plus, les campagnes sur les médias sociaux promouvant le récit des édulcorants « naturels » ont davantage soutenu cette tendance. La catégorie « Autres », qui comprend le sucre brut et les qualités de spécialité, répond à des marchés de niche tels que le brassage artisanal et la confiserie artisanale. Cependant, elle reste en dessous de 10 % du marché en raison d'une distribution limitée et de coûts unitaires plus élevés.

La domination du sucre blanc est également soutenue par les normes GB/T 317-2018, qui imposent des tolérances strictes pour l'humidité, les cendres et la couleur. Ces normes font du sucre blanc le choix préféré pour les excipients pharmaceutiques et les formulations de qualité injectable, où le contrôle des impuretés est essentiel. La Société nationale des céréales, huiles et denrées alimentaires de Chine (COFCO) a développé du sucre blanc de qualité pharmaceutique qui dépasse les exigences de contrôle des impuretés de la Pharmacopée chinoise. Cette innovation a créé une opportunité de marché à haute valeur ajoutée, avec 59 clients pharmaceutiques qui s'approvisionnent actuellement en ce produit spécialisé auprès de l'entreprise.

Par catégorie : le conventionnel domine, le biologique connaît une forte hausse grâce aux exportations et à la premiumisation nationale

Le sucre conventionnel représentait 84,05 % de la part de marché en 2025, soutenu par des avantages de coût et l'échelle étendue de l'infrastructure de production existante. Cependant, le sucre biologique devrait croître à un taux de croissance annuel composé (TCAC) de 4,87 % jusqu'en 2031, marquant la croissance la plus rapide au sein de ce segment.

Les terres agricoles biologiques de Chine se sont étendues, les exportations de sucre biologique vers l'Union européenne (UE) et les États-Unis (É.-U.) augmentant à mesure que les producteurs chinois ciblent des prix premium sur les marchés développés. La demande intérieure de sucre biologique est également en hausse, portée par les consommateurs urbains de la génération Y et de la génération Z (Gen Z) qui valorisent la durabilité et la traçabilité. Ces attributs commandent des primes de prix de 30 à 40 % par rapport aux qualités conventionnelles, selon les données de recherche utilisateurs. Malgré cette croissance, les coûts de certification et la période de transition de trois ans requise pour la conversion biologique restent des obstacles importants. Ces défis limitent la participation aux grandes exploitations et coopératives capables d'absorber les dépenses initiales et les pertes de revenus durant la période de transition.

Par forme : le sucre cristallisé se distingue par sa polyvalence, le sirop liquide progresse dans les lignes automatisées

La facilité de manipulation et les taux de dissolution plus rapides stimulent le marché du sirop liquide à un taux de croissance annuel composé (TCAC) de 4,32 % jusqu'en 2031. Dans le même temps, le sucre cristallisé devrait conserver une part de marché de 88,40 % en 2025 en raison de son utilisation généralisée dans les applications de boulangerie, de confiserie et domestiques. Les fabricants de boissons, notamment ceux produisant des boissons gazeuses et du café prêt-à-boire, préfèrent le sirop liquide car il élimine l'étape de dissolution. Cela réduit les durées des cycles de production de 10 à 15 % et minimise les particules non dissoutes susceptibles d'obstruer les buses de remplissage.

Les transformateurs laitiers utilisant du sucre liquide dans les formulations de crème glacée et de yaourt font état d'une meilleure cohérence et d'une variabilité réduite entre les lots, car le sucre liquide s'intègre de manière plus uniforme aux solides du lait et aux stabilisateurs. COFCO a enregistré une croissance de 41 % en glissement annuel dans la production de sucre cristallisé en petits conditionnements au cours du premier semestre 2025, en se concentrant sur les circuits de distribution aux ménages et à la restauration hors domicile, où le contrôle des portions et la stabilité à la conservation sont des priorités essentielles.

Par application : la boulangerie et la confiserie en tête et en accélération, les boissons sous pression de reformulation

La boulangerie et la confiserie représentaient 36,75 % de la part de marché en 2025 et croissent à un taux de croissance annuel composé (TCAC) de 4,41 % jusqu'en 2031, le taux le plus rapide au sein de la segmentation par application. Cette croissance est portée par le marché chinois de la boulangerie, qui a connu une augmentation annuelle de 8,8 % en 2024 et devrait croître davantage d'ici 2029. Au sein de ce segment, les gâteaux et pâtisseries consomment les plus grands volumes de sucre en raison de leur dépendance au sucre pour la structure, la rétention d'humidité et le brunissement de Maillard. Pendant ce temps, les chocolats et bonbons requièrent des spécifications plus strictes pour la granulométrie et la couleur afin d'assurer des textures lisses et des enrobages cohérents.

Les boissons, la deuxième application en importance, subissent des pressions de reformulation. Le thé sans sucre, qui avait auparavant connu une forte croissance, se stabilise désormais. De plus, 96 % des entreprises alimentaires et de boissons en Asie ont initié ou prévoient de mettre en œuvre des stratégies de réduction du sucre, selon l'Alliance alimentaire et des boissons d'Asie. Tandis que les boissons gazeuses et les jus de fruits continuent d'utiliser le sucre comme édulcorant principal, les édulcorants pour le café et le thé incorporent de plus en plus des mélanges avec de la stévia et de l'érythritol pour réduire la teneur en calories tout en maintenant l'intensité sucrée.

Analyse géographique

La production de sucre de canne en Chine est concentrée dans les provinces du sud, avec le Guangxi contribuant à hauteur de 60 à 70 % de la production nationale, suivi du Yunnan à 17 % et du Guangdong à 11 %. Cette concentration géographique rend la base d'approvisionnement vulnérable aux conditions météorologiques régionales et aux changements de politique. La position dominante du Guangxi est attribuée à son climat de mousson subtropical, à son infrastructure d'irrigation étendue et au soutien du gouvernement provincial. Par exemple, la région a alloué 2 milliards de RMB (280 millions USD) en subventions aux agriculteurs de canne à sucre au cours de la période 2024-2025 pour stabiliser les revenus et encourager la culture.

La production de sucre au Yunnan est en croissance grâce à des précipitations favorables et à l'adoption de variétés à haute teneur en saccharose telles que YZ05-51. Cependant, la province est confrontée à la concurrence pour les terres arables de la part des plantations de café et de caoutchouc, qui offrent des rendements plus élevés par hectare. Les modes de consommation varient considérablement entre les centres urbains côtiers tels que Shanghai, Guangzhou et Shenzhen, où la consommation de sucre par habitant atteint 15 à 16 kilogrammes par an, et les zones rurales intérieures, où la consommation reste en dessous de 8 à 9 kilogrammes. Ces différences reflètent les disparités de revenus et les niveaux variables de consommation d'aliments transformés.

Les différences de politique provinciale compliquent davantage le marché. Le Yunnan a mis en place une garantie de prix plancher de 550 RMB (77 USD) par tonne pour la canne à sucre en 2024, offrant une stabilité de revenu aux agriculteurs mais susceptible d'encourager la surproduction lors des années à prix élevés. En revanche, le Guangxi s'appuie davantage sur des subventions directes et un soutien aux intrants. Ces approches différentes influencent la rentabilité des sucreries et les décisions de plantation des agriculteurs. Bien que la Commission nationale du développement et de la réforme (NDRC) supervise la politique sucrière au niveau national, l'application des contingents tarifaires et des licences d'importation est décentralisée, conduisant à une application incohérente entre les provinces et les ports. Les conditions météorologiques favorables au Guangxi lors de la saison 2024/25 ont stimulé la production à 11,0 millions de tonnes métriques, contre 9,96 millions de tonnes métriques lors de l'année de commercialisation (MY) 2023/24. Cela met en évidence la sensibilité du secteur aux facteurs climatiques et souligne l'importance des investissements dans les infrastructures d'irrigation et de drainage.

Paysage concurrentiel

Le secteur du sucre de canne en Chine présente une consolidation de marché modérée, avec des acteurs clés tels que COFCO, appartenant à l'État, et des entreprises régionales comme Guangxi Guitang, Wilmar et Louis Dreyfus détenant une capacité de production significative. Cependant, ces entreprises font face à des pressions sur les marges en raison de la volatilité des prix internationaux du sucre et de la concurrence du sirop de maïs à haute teneur en fructose, dont le prix est d'environ un tiers de celui du sucre blanc. Les approches stratégiques dans le secteur se concentrent sur l'intégration verticale et la différenciation des produits. Par exemple, COFCO exploite 13 sucreries nationales au Guangxi et au Yunnan, ainsi que des actifs à l'étranger en Australie, permettant à l'entreprise d'équilibrer la production nationale avec l'arbitrage des importations. De plus, COFCO se diversifie dans le sucre de qualité pharmaceutique et le sucre liquide pour atténuer l'impact de la tarification des matières premières.

L'acquisition par Guangxi Guitang de la sucrerie Laibin Dongmen en 2024 illustre la tendance à la consolidation parmi les acteurs provinciaux visant à réaliser des économies d'échelle et à améliorer leur pouvoir de négociation avec les agriculteurs de canne à sucre. De même, l'acquisition par Wilmar en 2024 de deux usines de transformation de betterave sucrière via IMHWA reflète une stratégie de diversification visant à réduire la dépendance au sucre de canne, bien que le sucre de betterave reste un composant mineur de son portefeuille en Chine.

Des opportunités de croissance existent dans le segment des excipients pharmaceutiques. Par exemple, la certification BPF de COFCO pour le saccharose de qualité injectable et son saccharose pharmaceutique pédiatrique ayant obtenu le statut « A » auprès du Centre d'évaluation des médicaments de Chine démontrent le potentiel de différenciation technique. Ces produits spécialisés peuvent commander des primes de 40 à 50 % par rapport au sucre de qualité alimentaire, soulignant la valeur de l'innovation sur ce marché.

Leaders du secteur du sucre de canne en Chine

COFCO Corporation

Tereos S.A.

Guangxi Feng Sugar Group Co., Ltd.

Guangxi Nanning Sugar Industry Co., Ltd.

Yunnan Yingfu Sugar Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Guangxi Sungain Sugar Industry Group a mis en avant un plan directeur d'industrialisation verte et diversifiée en 2024/25, mettant l'accent sur la plantation mécanisée, la production d'énergie à base de bagasse et la transformation plus poussée des sous-produits de la canne à sucre pour renforcer la compétitivité régionale dans le sucre.

- Décembre 2024 : Les sucreries du Guangxi ont étendu la culture de la canne à sucre à 11,35 millions de mu lors de la saison 2024/25, en hausse de 110 000 mu en glissement annuel. Les initiatives gouvernementales régionales soutenant l'expansion des superficies et la mécanisation complète du processus ont stimulé la croissance, renforçant la position du Guangxi en tant que premier producteur de sucre en Chine avec 60 % de part de marché national.

- Juillet 2024 : La nouvelle raffinerie de COFCO Sugar dans la zone de développement de Zhangzhou, dans le Fujian, a prétendument commencé ses opérations à « une vitesse record », ajoutant de nouvelles capacités de raffinage à l'approvisionnement côtier en sucre de Chine.

Portée du rapport sur le marché du sucre de canne en Chine

Le marché chinois du sucre de canne a été segmenté par catégorie en biologique et conventionnel. Le marché est divisé selon la forme en sucre cristallisé et sirop de sucre liquide. Sur la base de l'application, le marché est segmenté en boulangerie et confiserie, produits laitiers, boissons et autres applications.

| Sucre de canne blanc |

| Sucre de canne brun |

| Autres |

| Biologique |

| Conventionnel |

| Sucre cristallisé |

| Sirop liquide |

| Boulangerie et confiserie | Gâteaux et pâtisseries |

| Biscuits | |

| Bonbons | |

| Chocolats | |

| Autres | |

| Produits laitiers | Crème glacée |

| Yaourt | |

| Milkshakes | |

| Autres | |

| Boissons | Boissons gazeuses |

| Jus de fruits | |

| Édulcorants pour café et thé | |

| Boissons alcoolisées | |

| Autres | |

| Sauces et condiments | |

| Snacks salés | |

| Autres applications |

| Par type d'ingrédient | Sucre de canne blanc | |

| Sucre de canne brun | ||

| Autres | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par forme | Sucre cristallisé | |

| Sirop liquide | ||

| Par application | Boulangerie et confiserie | Gâteaux et pâtisseries |

| Biscuits | ||

| Bonbons | ||

| Chocolats | ||

| Autres | ||

| Produits laitiers | Crème glacée | |

| Yaourt | ||

| Milkshakes | ||

| Autres | ||

| Boissons | Boissons gazeuses | |

| Jus de fruits | ||

| Édulcorants pour café et thé | ||

| Boissons alcoolisées | ||

| Autres | ||

| Sauces et condiments | ||

| Snacks salés | ||

| Autres applications | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du sucre de canne en Chine ?

Le marché est évalué à 10,42 milliards USD en 2026 et devrait atteindre 12,44 milliards USD d'ici 2031.

Quel segment domine la demande au sein de la consommation de sucre de canne en Chine ?

Les produits de boulangerie et de confiserie sont en tête, détenant une part de 36,75 % en 2025 et croissant à un TCAC de 4,41 %.

À quel rythme le sucre biologique croît-il en Chine ?

Le sucre biologique se développe à un TCAC de 4,87 % jusqu'en 2031, dépassant les catégories conventionnelles.

Quelle modification tarifaire a affecté les importations de sucre liquide en 2025 ?

La Chine a relevé le tarif NPF sur les sirops de sucre et les prémixes de 12 % à 20 % en janvier 2025.

Dernière mise à jour de la page le: