Taille et parts du marché des voitures de luxe en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

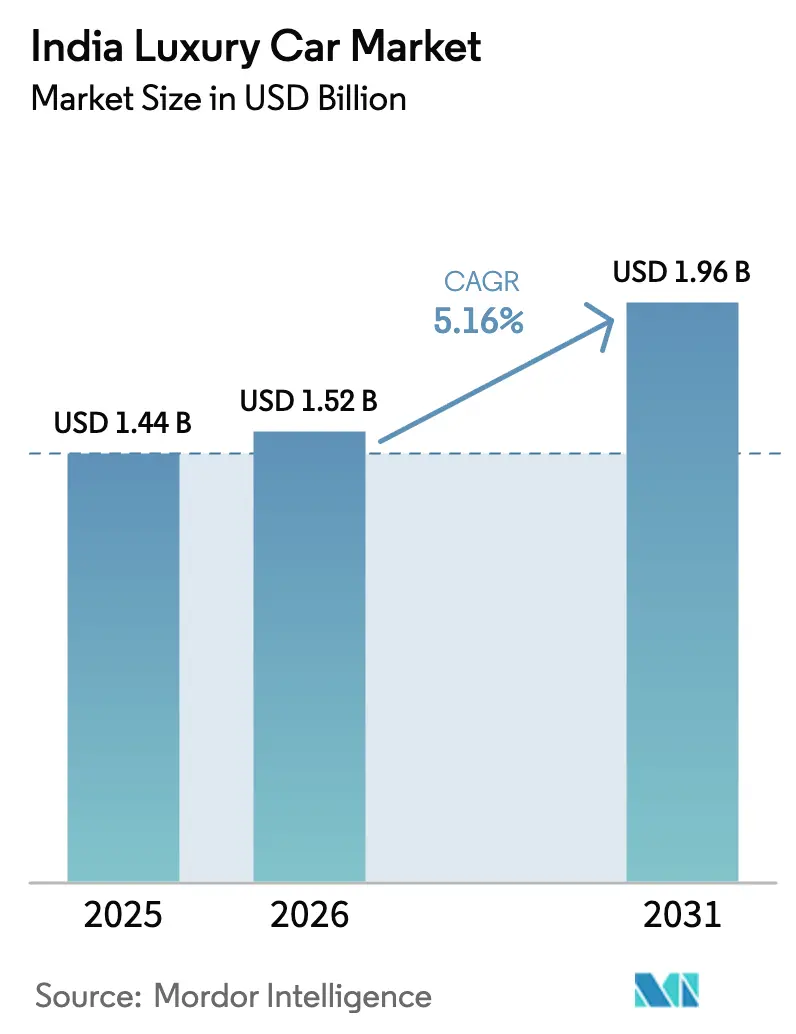

| Taille du marché de l'année de base (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures de luxe en Inde par Mordor Intelligence

La taille du marché des voitures de luxe en Inde devrait passer de 1,44 milliard USD en 2025 à 1,52 milliard USD en 2026 et devrait atteindre 1,96 milliard USD d'ici 2031, avec un CAGR de 5,16 % sur la période de prévision (2026-2031). Un écart de préférence croissant façonne désormais la demande : les voitures électriques à batterie progressent à un CAGR de 21,98 % jusqu'en 2031, soit plus de quatre fois le rythme global, tandis que les moteurs conventionnels représentent encore les trois quarts des ventes en volume. Les subventions étatiques remboursant jusqu'à 15 % du coût du véhicule, le déploiement rapide de bornes de recharge publiques de 150 kW et les réductions de la TPS sur les hybrides renforcent la dynamique d'électrification. En revanche, les berlines CKD d'entrée de gamme soutiennent les acheteurs sensibles aux prix. Les ménages aisés passant de la famille élargie à la famille nucléaire, l'essor des abonnements financés par les constructeurs et les vitrines numériques en vente directe aux consommateurs soutiennent également la croissance des volumes. Par ailleurs, les incertitudes réglementaires sur les droits de douane CBU et un déficit croissant de techniciens qualifiés tempèrent l'élan à long terme.

Principaux enseignements du rapport

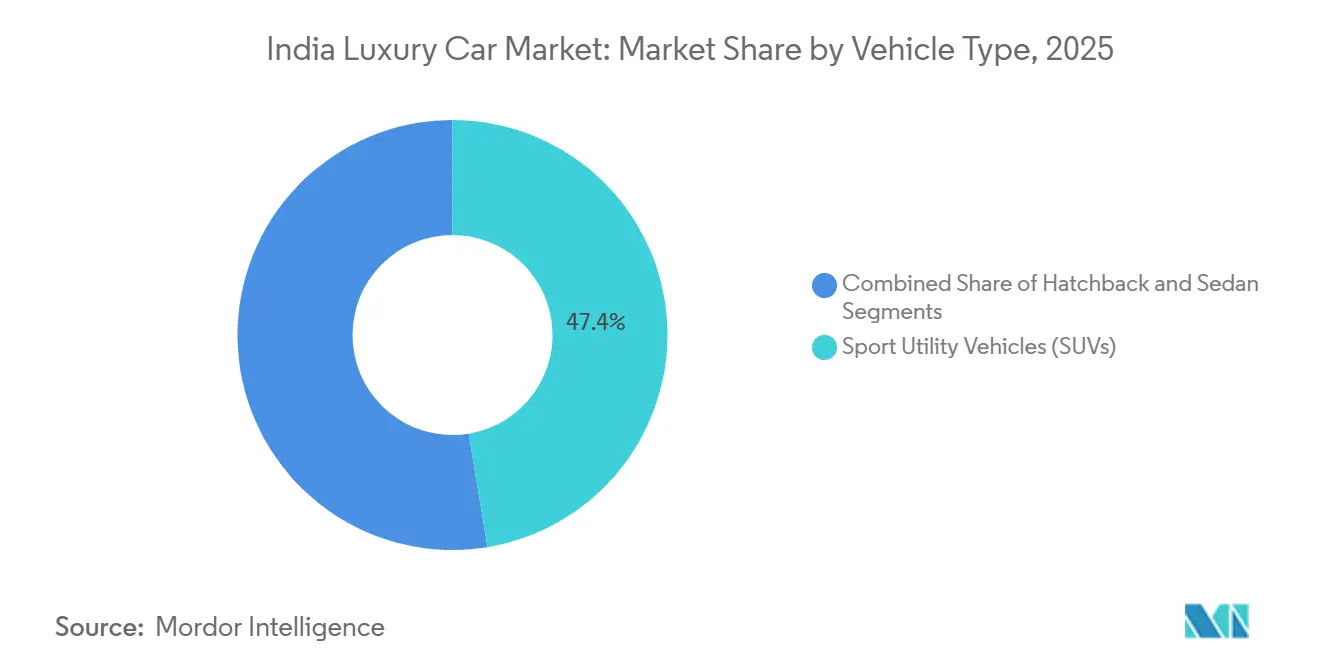

- Par type de véhicule, les véhicules utilitaires sport (SUV) ont dominé le marché des voitures de luxe en Inde avec une part de 47,43 % en 2025 ; les berlines devraient afficher un CAGR de 10,12 % jusqu'en 2031.

- Par type de motorisation, les moteurs à combustion interne représentaient 74,68 % de la part du marché des voitures de luxe en Inde en 2025, tandis que les véhicules électriques à batterie devraient enregistrer la croissance la plus rapide avec un CAGR de 21,98 % jusqu'en 2031.

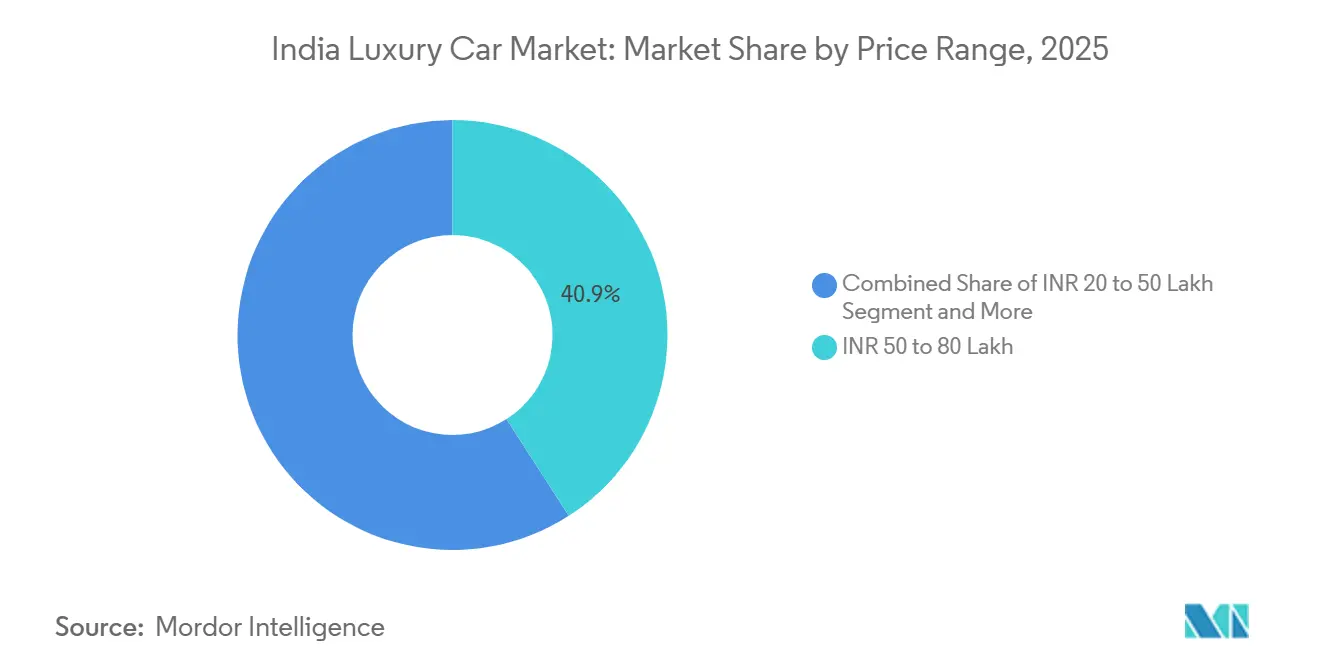

- Par gamme de prix, la tranche INR 50 à 80 lakhs représentait 40,87 % de la taille du marché des voitures de luxe en Inde en 2025 et devrait croître à un CAGR de 10,36 % jusqu'en 2031.

- Par canal de vente, les concessionnaires agréés détenaient 67,82 % de la part du marché des voitures de luxe en Inde en 2025 ; cependant, les plateformes en ligne de vente directe aux consommateurs devraient progresser à un CAGR de 14,62 % jusqu'en 2031.

- Par région, l'Inde de l'Ouest a conservé 32,94 % de la part du marché des voitures de luxe en Inde en 2025, tandis que l'Inde du Sud devrait enregistrer le CAGR le plus élevé, à 11,27 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des voitures de luxe en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation de la classe moyenne supérieure | +1.8% | National, métropoles et villes de niveau II | Moyen terme (2 à 4 ans) |

| Disponibilité croissante de modèles d'entrée de gamme | +1.2% | Inde de l'Ouest et du Nord en tête | Court terme (≤ 2 ans) |

| Incitations à l'électrification par les gouvernements des États | +0.9% | Maharashtra, Karnataka, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Déploiement rapide de bornes de recharge publiques à courant continu | +0.7% | Autoroutes nationales | Long terme (≥ 4 ans) |

| Programmes d'abonnement et de crédit-bail financés par les constructeurs | +0.6% | Mumbai, Delhi, Bangalore | Court terme (≤ 2 ans) |

| Marques chinoises de véhicules électriques ultra-luxe | +0.4% | Métropoles d'abord, villes de niveau II ensuite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des ménages de la classe moyenne supérieure

L'Inde compte désormais environ 8,71 lakhs de ménages millionnaires (définis comme des ménages dont la valeur nette est égale ou supérieure à INR 8,7 crores), soit une augmentation de 90 % par rapport à 2021 (contre environ INR 4,58 lakhs). Ces ménages aisés représentent environ 0,31 % de l'ensemble des ménages indiens et témoignent d'une forte création de richesse dans le pays dans un contexte de croissance économique[1]Rishi Kant, "L'Inde compte 8,71 lakhs de ménages millionnaires, en hausse de 90 % par rapport à 2021 : Rapport Mercedes-Benz Hurun India Wealth 2025," Fortune India, fortuneindia.com . Les familles nucléaires représentent désormais 62 % des achats de luxe, contre 48 % en 2020, les couples à double revenu favorisant de plus en plus la mobilité personnelle. La liquidité est manifeste dans les virements UPI supérieurs à INR 1 lakh, qui ont bondi de 34 % d'une année sur l'autre. Le ralentissement de l'appréciation de l'immobilier redirige les signaux de statut social vers la possession d'automobiles.

Disponibilité croissante de modèles d'entrée de gamme (CKD)

L'assemblage local a ramené le prix d'entrée des berlines allemandes à INR 48,9 lakhs, la BMW X1 sDrive18i M Sport étant proposée INR 6,5 lakhs moins cher que la version CBU précédente. L'économie du CKD permet d'éviter les droits de douane CBU de 100 %, de préserver des marges brutes de 28 à 32 % et de réduire les délais de livraison à six semaines. Mercedes-Benz a vendu 19 565 unités en Inde en 2024[2]Ketan Thakkar, "Mercedes-Benz vend un record de 19 565 unités en Inde en 2024," AUTOCAR professional, autocarpro. in. L'usine d'Aurangabad d'Audi accueillera des plateformes BEV d'ici fin 2026, étendant les économies CKD aux modèles électriques en dessous de INR 80 lakhs.

Incitations à l'électrification par les gouvernements des États

Le Karnataka exonère de taxe routière et de frais d'immatriculation, économisant INR 8 à 12 lakhs sur un véhicule électrique de luxe à INR 1 crore, tandis que le Tamil Nadu rembourse 100 % de la TPS d'État pendant cinq ans sur les véhicules électriques assemblés localement[3]. Ces avantages s'ajoutent au fonds fédéral PM E-DRIVE. Un arbitrage d'immatriculation entre États a émergé, incitant le Maharashtra à plafonner les subventions et à imposer une immatriculation dans l'État pendant trois ans, ce qui devrait réduire les nouvelles ventes de véhicules électriques dans les années à venir.

Déploiement rapide de bornes de recharge publiques à courant continu de 150 kW et plus sur les corridors interurbains

Les directives nationales exigent une borne de recharge de 150 kW tous les 100 km ; 1 200 étaient opérationnelles en décembre 2025, avec des regroupements sur les axes Bangalore-Chennai, Mumbai-Pune et Delhi-Jaipur. La recharge rapide permet désormais de passer de 10 à 80 % de la batterie en environ 22 minutes, réduisant le coût énergétique au kilomètre de 72 % par rapport à l'essence. Les flottes de chauffeurs d'entreprise exploitent les temps d'arrêt réduits, mais des chutes de tension ont nécessité une limitation de puissance aux heures de pointe sur le corridor Mumbai-Pune.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Structure élevée de la TPS et des taxes additionnelles | -1.4% | National | Court terme (≤ 2 ans) |

| Incertitude sur les droits d'importation des CBU | -0.8% | National | Moyen terme (2 à 4 ans) |

| Développement lent des réseaux de véhicules de luxe d'occasion certifiés | -0.5% | Métropoles, extension vers les villes de niveau II | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés | -0.3% | À l'échelle nationale, aiguë en dehors des métropoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens qualifiés pour les systèmes ADAS et haute tension

Le Conseil de développement des compétences automobiles estime un déficit de 2,4 millions de techniciens d'ici 2026, avec seulement 50 000 des 500 000 techniciens certifiés en véhicules électriques requis actuellement disponibles, soit un taux de couverture de 10 %. Ce déficit prolonge le délai de résolution des réclamations sous garantie de 4 jours dans les métropoles à 18 jours dans les villes de niveau 2 comme Coimbatore et Jaipur. Le déficit de compétences se manifeste par une insatisfaction des clients ; une étude J.D. Power de 2024 a révélé que 42 % des propriétaires de véhicules électriques de luxe dans les marchés de niveau 2 ont évalué le service après-vente en dessous des attentes, citant la méconnaissance des techniciens en matière de diagnostics de gestion thermique des batteries et de mises à jour logicielles à distance, des facteurs qui font baisser les scores Net Promoter des marques de 18 points par rapport aux zones métropolitaines.

Développement lent des réseaux de véhicules de luxe d'occasion certifiés

Le segment des véhicules d'occasion certifiés progresse mais manque d'envergure, notamment en dehors des dix principales zones métropolitaines, ce qui limite la liquidité des reprises et freine les cycles de renouvellement. Audi prévoyait d'étendre ses showrooms de véhicules d'occasion à 30 d'ici 2025 ; cependant, des lacunes de couverture persistent dans les pôles de richesse émergents tels qu'Indore, Kochi et Jaipur. Sans cadres de remise en état, de financement et de garantie soutenus par les marques, les acheteurs aisés restent méfiants à l'égard des transactions secondaires, ce qui déprime la valeur de revente qui sous-tend les décisions d'achat de véhicules neufs. L'expansion organisée des réseaux certifiés est donc essentielle pour maintenir des taux d'absorption plus élevés pour les nouveaux stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV dominent malgré le renouveau des berlines

Les véhicules utilitaires sport (SUV) ont capté 47,43 % de la part du marché des voitures de luxe en Inde en 2025, tandis que les berlines devraient connaître un regain avec un CAGR prévu de 10,12 % jusqu'en 2031. L'adoption des systèmes de divertissement pour les passagers arrière dépasse les 2/3, indiquant un glissement de la valeur vers le confort de conduite. Les SUV restent indispensables dans les marchés de niveau 2 aux routes dégradées ; le créneau des SUV ultra-luxe, au-dessus de INR 2 crores, progresse grâce à des modèles comme la Rolls-Royce Cullinan.

Les hayons restent un segment négligeable, limités par l'absence d'offres premium à moins de INR 40 lakhs (environ 48 000 USD). L'arrêt de la Mercedes Classe A en 2023 a laissé un vide qu'aucun concurrent n'a comblé, cédant l'espace entrée de gamme du luxe aux marques mass-premium comme la Skoda Octavia. Les groupes motopropulseurs hybrides propulsent davantage le renouveau des berlines - BMW 530e et Mercedes E 300e - qui bénéficient de la réduction de la TPS à 38 % en septembre 2025, réduisant les prix de INR 9 à 11 lakhs (environ 10 800 à 13 200 USD) et comprimant la prime par rapport aux variantes essence équivalentes à seulement INR 4 lakhs (environ 4 800 USD), un écart que les acheteurs récupèrent en 60 000 kilomètres compte tenu des prix de l'essence avoisinant INR 105 par litre (environ 1,26 USD) dans les métropoles.

Par type de motorisation : la domination des moteurs à combustion interne face à la disruption des véhicules électriques

Les moteurs à combustion interne représentaient encore 74,68 % de la part du marché des voitures de luxe en Inde en 2025 ; cependant, les BEV devraient progresser à un CAGR de 21,98 % jusqu'en 2031, quadruplant ainsi le rythme global du marché des voitures de luxe en Inde. Les acheteurs du Mercedes-Benz EQS SUV peuvent bénéficier d'une dépréciation de 40 % la première année en vertu du code fiscal indien, réduisant ainsi l'horizon de rentabilité. Les hybrides rechargeables ont gagné en dynamisme grâce à la réduction de la TPS à 38 % en septembre 2025, entraînant une hausse de 28 % des immatriculations d'un mois sur l'autre. L'anxiété liée à la valeur résiduelle maintient certains acheteurs sur les variantes essence, où la commodité du ravitaillement et les prix d'achat plus bas restent des considérations essentielles.

La résilience du segment des moteurs à combustion interne repose sur trois facteurs : une infrastructure de ravitaillement établie (85 000 stations-service contre 12 000 bornes de recharge publiques pour véhicules électriques), un ravitaillement plus rapide (3 minutes contre 25 minutes pour la recharge rapide) et un coût initial plus faible - la BMW 530i à INR 72,9 lakhs (environ 87 500 USD) est moins chère que la i4 eDrive40 de INR 18 lakhs (environ 21 600 USD), un écart que les acheteurs parcourant moins de 15 000 kilomètres par an ne peuvent pas justifier. La BMW 530e et la Mercedes E 300e mènent la progression à Bangalore et Pune, des villes où les acheteurs privilégient l'efficacité fiscale à la performance pure.

Par gamme de prix : le segment du luxe intermédiaire tire la croissance

La tranche INR 50 à 80 lakhs (55 000 à 90 000 USD) a capté 40,87 % de la taille du marché des voitures de luxe en Inde en 2025 et devrait progresser à un CAGR de 10,36 % jusqu'en 2031, portée par les hybrides CKD tels que la BMW 530e et la Mercedes E 300e. Les banques accordent jusqu'à 85 % de la valeur du prêt sur ce segment, facilitant les apports initiaux pour 4,2 millions de ménages éligibles. Le segment ultra-luxe, au-dessus de INR 80 lakhs (environ 87 968,4 USD), est plus restreint mais affiche une forte croissance, propulsé par des voitures de sport sur mesure comme la Revuelto hybride rechargeable de Lamborghini.

Cette tranche bénéficie de la réforme de la TPS de septembre 2025, qui a réduit les taux sur les hybrides à 38 %, réduisant les prix catalogue de INR 8 à 11 lakhs (environ 8 796 à 12 095 USD) et mettant la BMW 530e (INR 74,5 lakhs, soit environ 81 920,9 USD) et la Mercedes E 300e (INR 78,5 lakhs, soit environ 86 319,4 USD) à portée des acheteurs précédemment limités à des budgets de INR 70 lakhs (environ 76 972,7 USD).

Par canal de vente : accélération de la transformation numérique

Les concessionnaires représentaient encore 67,82 % de la part du marché des voitures de luxe en Inde en 2025, mais les portails web gérés par les constructeurs devraient progresser à un CAGR de 14,62 % jusqu'en 2031. Les transactions en ligne de bout en bout réduisent les cycles de livraison de trois semaines et suppriment les majorations des concessionnaires de 8 à 12 %. La friction liée aux reprises persiste ; les évaluations algorithmiques sont inférieures de 8 à 12 % aux expertises physiques, incitant de nombreux acheteurs à finaliser la transaction en showroom. Les centres de service gérés par les constructeurs dans les métropoles préservent des marges après-vente de 28 à 32 % et contribuent à migrer la clientèle vers le numérique.

L'attrait du canal en ligne va au-delà de la commodité ; les plateformes numériques offrent une transparence des prix - éliminant la majoration de 8 à 12 % des concessionnaires que les showrooms franchisés appliquent aux prix de vente conseillés par les fabricants - et permettent des comparaisons côte à côte des options de financement auprès de 6 à 8 prêteurs, une fonctionnalité qui réduit les taux d'intérêt effectifs de 40 à 60 points de base.

Analyse géographique

L'Inde de l'Ouest a conservé 32,94 % de la part du marché des voitures de luxe en Inde en 2025, tandis que l'Inde du Sud devrait enregistrer le CAGR le plus élevé, à 11,27 %, jusqu'en 2031. La domination de l'Inde de l'Ouest découle des 18 000 résidents ultra-fortunés de Mumbai et du pôle de constructeurs de Pune, qui réduit les délais de livraison à aussi peu que quatre semaines. Cependant, la saturation se profile alors que la pénétration du luxe approche cinq véhicules pour 1 000 ménages.

L'Inde du Sud bénéficie des exonérations fiscales du Karnataka et du remboursement de la TPS du Tamil Nadu, générant des économies initiales de INR 8 à 12 lakhs par véhicule électrique de luxe et comprimant les coûts de possession sur sept ans de 18 %.

L'Inde du Nord, ancrée par la région de Delhi NCR, fait face à des vents contraires liés à des contrôles de pollution plus stricts et aux restrictions de circulation alternée. Les SUV y dominent en raison des routes sujettes aux inondations, tandis que l'Inde de l'Est et du Nord-Est reste sous-pénétrée à 6,5 %, limitée par des réseaux de concessionnaires clairsemés et seulement 200 bornes de recharge rapide dans huit États.

Paysage concurrentiel

Le secteur des voitures de luxe en Inde est modérément concentré, Mercedes-Benz, BMW et Audi détenant des parts de marché significatives. L'électrification façonne les trajectoires des marques - Mercedes-Benz commercialise neuf modèles EQ, tandis que BMW s'est engagé à assembler localement des BEV d'ici 2026.

Les marques ultra-luxe établissent des records de livraison : Rolls-Royce a avancé les commandes de la Cullinan II, et la Bentayga EWB de Bentley a séduit les élites avec chauffeur. Les plateformes d'abonnement comme le plan EV premium d'AMP Energy génèrent des marges à vie plus élevées et séduisent les jeunes professionnels mobiles.

La différenciation technologique s'accélère ; le MBUX Hyperscreen de Mercedes et l'iDrive 8 de BMW introduisent des mises à jour à distance qui protègent les valeurs résiduelles. Cependant, la pénurie de techniciens menace la qualité du service, contraignant les constructeurs à investir dans des académies et des outils de diagnostic à distance pour éviter l'érosion de l'image de marque.

Leaders du secteur des voitures de luxe en Inde

Jaguar Land Rover Automotive PLC

BMW AG

Mercedes-Benz Group AG

Audi AG

AB Volvo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : AMP Energy a lancé un service d'abonnement EV premium dans la région de la capitale nationale, offrant l'accès aux modèles BMW iX, Mercedes EQS, Audi e-tron et BYD pour INR 1,29 lakh (1 545 USD) par mois sans apport initial, incluant l'assurance, la maintenance et l'assistance routière pour convertir la possession d'un véhicule électrique de luxe en une dépense d'exploitation flexible.

- Septembre 2024 : Rolls-Royce Motor Cars India a présenté la Cullinan Série II à INR 10,5 crores (environ 12,57 millions USD), avec un style extérieur révisé, un système d'infodivertissement de 12,3 pouces amélioré et des options d'intérieur sur mesure.

- Juillet 2024 : BMW Group a lancé la Série 5 à empattement long en Inde à un prix de départ de INR 72,90 lakhs (hors showroom), faisant de l'Inde le premier marché mondial à conduite à droite à recevoir cette variante à empattement allongé.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché indien des voitures de luxe couvre l'ensemble des nouveaux véhicules particuliers officiellement commercialisés dans le pays, positionnés par l'OEM comme premium ou ultra-luxe et dont le prix se situe dans le décile supérieur de la grille tarifaire nationale. Les carrosseries comprennent les berlines, SUV, coupés, cabriolets et variantes de performance, et la gamme de motorisations inclut les unités à combustion interne, hybrides et électriques à batterie.

Les exclusions du périmètre comprennent les accessoires aftermarket, les véhicules d'occasion ou importés usagés, les revenus d'abonnement ou de location, et les conversions de flottes blindées, qui ne sont pas inclus.

Aperçu de la segmentation

- Par type de véhicule

- Véhicules utilitaires sport (SUV)

- Berline

- Hayon

- Par type de motorisation

- Moteur à combustion interne

- Hybride

- Électrique à batterie

- Par gamme de prix

- INR 20 à 50 lakhs

- INR 50 à 80 lakhs

- Au-dessus de INR 80 lakhs

- Par canal de vente

- Showrooms appartenant aux constructeurs

- Concessionnaires agréés/franchise

- En ligne (vente directe aux consommateurs)

- Par région

- Inde du Nord

- Inde de l'Ouest

- Inde du Sud

- Inde de l'Est et du Nord-Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des directeurs de showrooms, des financiers spécialisés dans le luxe, des acheteurs de flottes et des opérateurs émergents de recharge VE à Delhi NCR, Mumbai, Bengaluru et Pune. Les informations sur les écarts de remises, les carnets de commandes et les cohortes sensibles aux prix ont affiné les hypothèses issues du travail documentaire et ancré notre courbe de demande.

Recherche documentaire

Notre équipe commence par des données brutes issues des publications de production du SIAM, du tableau de bord des immatriculations Vahan du MoRTH et des fichiers douaniers du DGCI&S pour évaluer la demande annuelle et la part des marques de luxe. Les séries macroéconomiques de la Reserve Bank of India et du Ministry of Statistics nous permettent d'ajuster les variations du revenu disponible, des taux de crédit et de la croissance des ménages urbains, tandis qu'UN Comtrade clarifie les entrées de CBU qui complètent l'assemblage local. Les rapports d'entreprises, les dépôts auprès de la RBI, les grands quotidiens économiques de premier rang et les bulletins des associations professionnelles apportent des informations sur le calendrier de lancement des modèles, les prix de transaction habituels et l'expansion des réseaux de showrooms. Lorsque des données financières plus approfondies sont indispensables, nous consultons D&B Hoovers. Ces sources sont données à titre illustratif uniquement ; de nombreuses références supplémentaires ont contribué à la vérification croisée des chiffres et à la résolution des lacunes en matière de données.

Dimensionnement du marché et prévisions

Nous construisons la base de référence de manière descendante (top-down), en partant des immatriculations de luxe vérifiées et en les multipliant par les prix moyens pondérés ex-showroom. Nous vérifions ensuite ces totaux à l'aide de factures de concessionnaires échantillonnées et de consolidations ponctuelles de fournisseurs. Les variables clés alimentant le modèle comprennent la croissance des ménages à valeur nette élevée, la pénétration du financement, l'évolution du prix de vente moyen au détail, la densité des chargeurs rapides BEV, le rythme de lancement des modèles, ainsi que les niveaux de GST et de cess de compensation. Les prévisions utilisent une régression multivariée avec analyse de scénarios, et les écarts ascendants (bottom-up) sont comblés par le proxy audité le plus proche.

Cycle de validation des données et de mise à jour

Les résultats passent par trois révisions internes, des analyses d'écarts par rapport à des signaux tels que les ventes de carburant premium et les décaissements de prêts de luxe, ainsi que la validation par un analyste senior. Nous actualisons les chiffres annuellement et déclenchons des mises à jour intermédiaires lorsque des événements significatifs, tels que des modifications fiscales ou des révisions soudaines des droits d'importation, surviennent, garantissant ainsi aux clients les perspectives les plus récentes.

Pourquoi la base de référence de Mordor sur le marché indien des voitures de luxe mérite la confiance des décideurs

Les estimations publiées divergent souvent car les fournisseurs appliquent des périmètres, des références de prix et des cadences de mise à jour différents. Certains incluent les importations de véhicules d'occasion ou les revenus de location, d'autres appliquent des prix de vente moyens mondiaux sans ajustement local, et quelques-uns s'appuient sur des échantillons d'expéditions restreints.

Mordor fonde son analyse sur des données officielles et des retours en direct des concessionnaires, limitant ainsi les doubles comptages et les données tarifaires obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,32 milliard USD (2025) | Mordor Intelligence | |

| 34,02 milliards USD (2024) | Global Consultancy A | Comptabilise les importations de véhicules d'occasion et les locations, applique l'ASP mondial, cycle de mise à jour peu clair |

| 1,14 milliard USD (2024) | Regional Consultancy B | Exclut les BEV, s'appuie uniquement sur des estimations d'expéditions |

La comparaison montre que le périmètre rigoureux de Mordor, ses extractions de données en temps opportun et sa validation multi-sources produisent une base de référence équilibrée et transparente que les décideurs peuvent relier à des données concrètes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des voitures de luxe en Inde ?

La taille du marché des voitures de luxe en Inde a atteint 1,52 milliard USD en 2026.

À quelle vitesse le segment des véhicules électriques à batterie croît-il ?

Les modèles électriques à batterie devraient progresser à un CAGR de 21,98 % jusqu'en 2031.

Quelle gamme de prix génère le plus grand volume ?

La tranche INR 50 à 80 lakhs représentait 40,87 % des ventes de 2025 et progresse à un CAGR de 10,36 %.

Pourquoi l'Inde du Sud croît-elle plus vite que les autres régions ?

Des incitations généreuses à l'électrification et un réseau dense de bornes de recharge rapide propulsent l'Inde du Sud à un CAGR de 11,27 %.

Quels changements fiscaux affectent les voitures de luxe hybrides ?

En septembre 2025, le Conseil de la TPS a réduit le taux effectif sur les hybrides forts de 43 % à 38 %, réduisant les prix jusqu'à INR 11 lakhs.

Quelle est la concentration du paysage concurrentiel ?

Mercedes-Benz, BMW et Audi détiennent ensemble une part de marché majeure, reflétant une concentration modérée.

Dernière mise à jour de la page le: