Taille et part du marché des grues en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

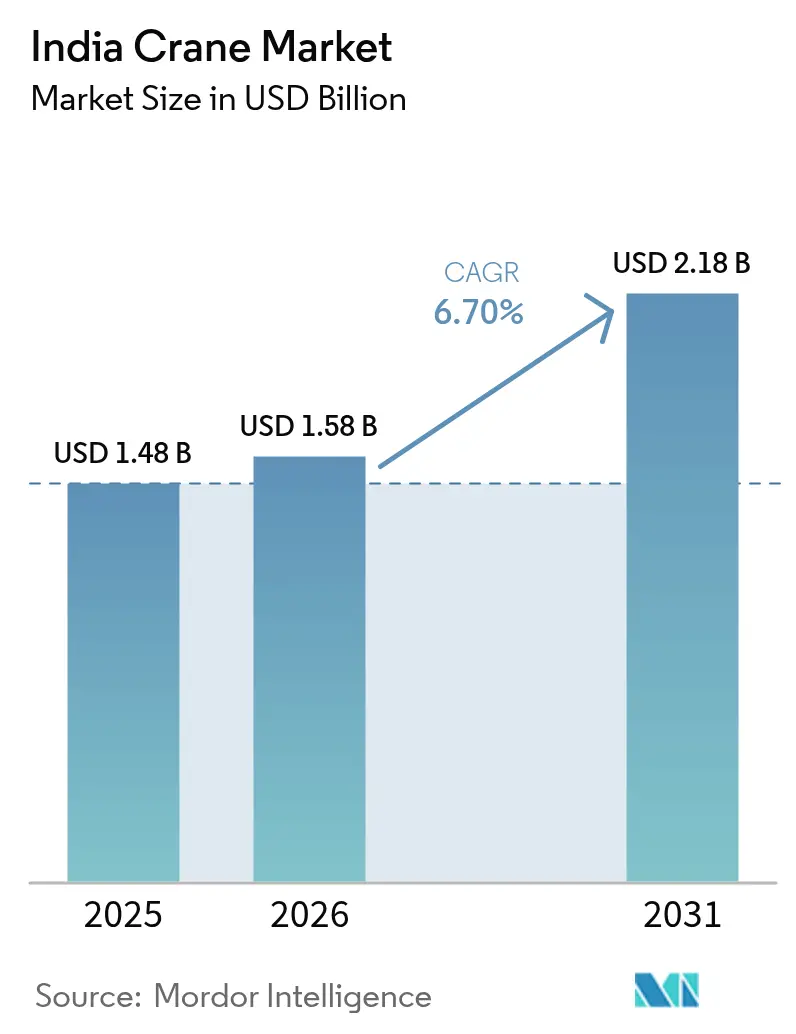

| Taille du marché de l'année de base (2025) | 1.48 Milliards de dollars |

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grues en Inde par Mordor Intelligence

La taille du marché des grues en Inde était évaluée à 1,48 milliard USD en 2025 et devrait croître de 1,58 milliard USD en 2026 pour atteindre 2,18 milliards USD d'ici 2031, à un TCAC de 6,70 % au cours de la période de prévision (2026-2031). La modernisation rapide des infrastructures, le Programme national d'infrastructures (NIP) de 1 400 milliards USD et la forte croissance des installations d'énergie renouvelable ancrent la demande de grues mobiles, de grues sur chenilles et de grues à tour dans toutes les classes de capacité[1]« Le marché des grues connaît une hausse de la demande liée aux projets NIP », Équipe éditoriale de Construction World, constructionworld.in. La préférence des entrepreneurs pour le levage mécanisé plutôt que les méthodes à forte intensité de main-d'œuvre accélère le renouvellement des flottes avec des unités à plus grande capacité dotées de télématique. Les partenariats public-privé dans les corridors de métro ferroviaire et de transport rapide régional compriment les délais de construction, favorisant la procuration axée sur la location. Le développement des énergies renouvelables, notamment les projets éoliens nécessitant des grues sur chenilles de 800 tonnes, approfondit la diversité des applications, tandis que les groupes motopropulseurs électriques commencent à concurrencer la suprématie du diesel à mesure que les normes environnementales se resserrent. L'intensité concurrentielle augmente à mesure que Action Construction Equipment (ACE) défend sa position dominante sur le marché intérieur face aux équipementiers chinois compétitifs en termes de coûts qui localisent leur production pour gérer la volatilité de la roupie et la conformité au Schéma X du Bureau des normes indiennes.

Points clés du rapport

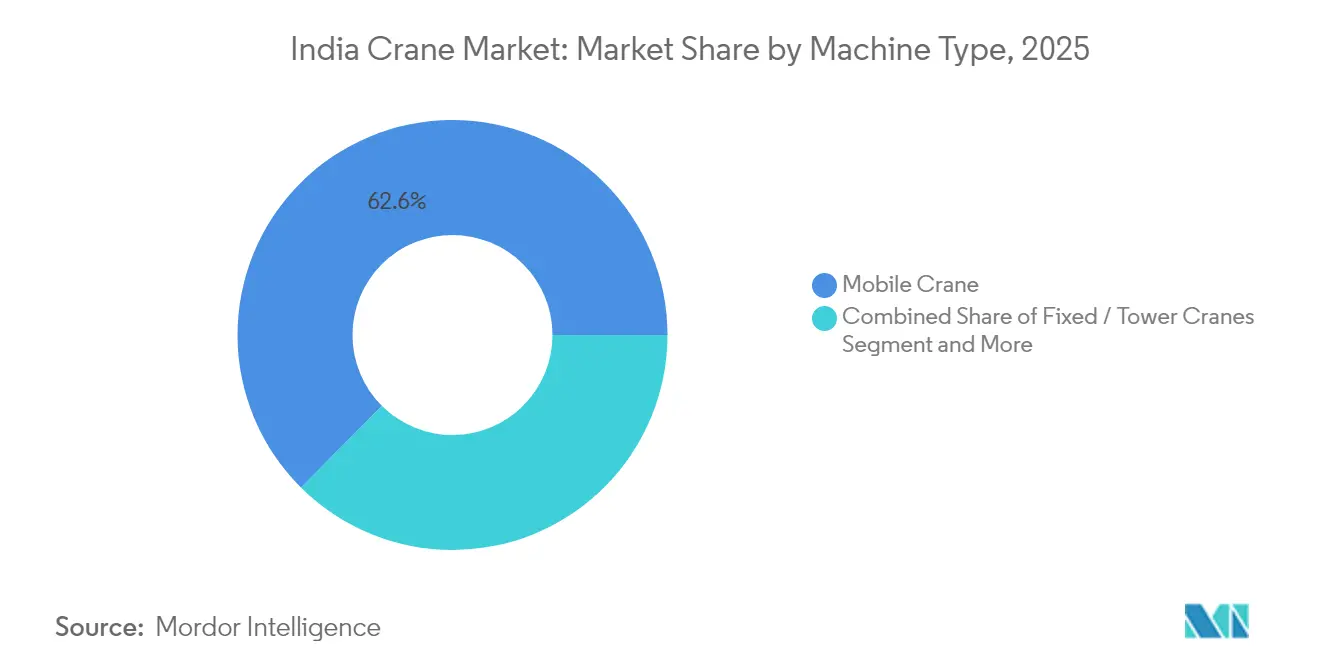

- Par type de machine, les grues mobiles ont dominé avec 62,55 % de la part du marché des grues en Inde en 2025 ; les grues sur chenilles ont enregistré le TCAC le plus élevé à 8,62 % jusqu'en 2031.

- Par application, la construction représentait une part de 57,05 % de la taille du marché des grues en Inde en 2025, tandis que l'énergie et les services publics progressaient à un TCAC de 10,22 % jusqu'en 2031.

- Par capacité de levage, les unités de 20-100 tonnes détenaient 45,74 % de la taille du marché des grues en Inde en 2025 ; les unités de plus de 300 tonnes se sont développées à un TCAC de 9,05 % jusqu'en 2031.

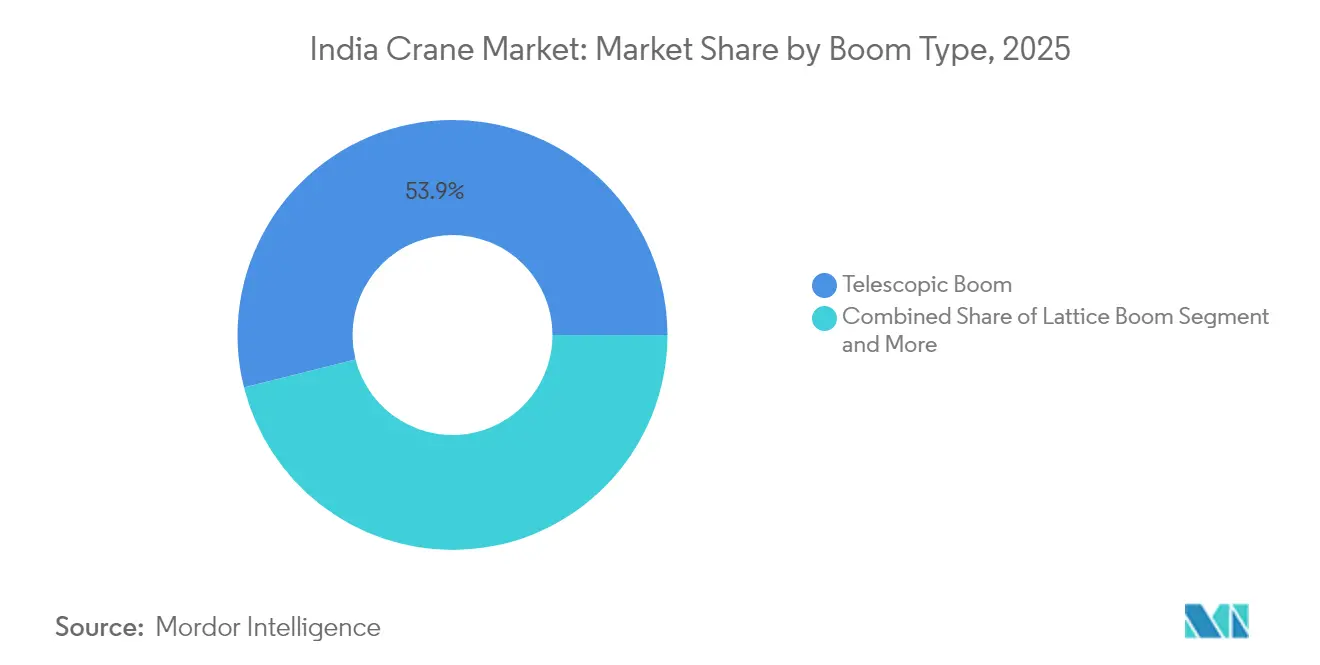

- Par type de flèche, les modèles télescopiques commandaient 53,92 % de la part des revenus en 2025 ; les variantes à flèche en treillis progressaient à un TCAC de 9,50 % jusqu'en 2031.

- Par source d'énergie, les modèles diesel ont capturé 82,45 % des revenus en 2025 ; les grues entièrement électriques ont progressé à un TCAC de 10,18 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des grues en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissements NIP | +1.2% | National ; villes de premier et deuxième rang | Long terme (≥ 4 ans) |

| Logements dans les villes intelligentes | +1.0% | 100 villes intelligentes | Moyen terme (2-4 ans) |

| Demande de levage lourd pour les énergies renouvelables | +1.1% | Gujarat ; Rajasthan ; Tamil Nadu ; Karnataka ; Maharashtra | Long terme (≥ 4 ans) |

| Métro et RRTS en PPP | +0.8% | Delhi NCR ; Mumbai ; Bangalore ; Chennai ; Hyderabad | Moyen terme (2-4 ans) |

| EPC axé sur la location | +0.7% | Corridors industriels à l'échelle nationale | Court terme (≤ 2 ans) |

| Télématique et autonomie | +0.5% | Métropoles ; clusters industriels ; grands projets | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans le Programme national d'infrastructures (NIP)

Le NIP de 1 400 milliards USD finance des projets d'autoroutes, de ports, d'aéroports et de transport urbain, augmentant la demande annuelle de grues en privilégiant la construction mécanisée plutôt que la main-d'œuvre. Les travaux routiers menés dans le cadre de Bharatmala et les améliorations portuaires réalisées via Sagarmala contribuent à hauteur de 30 à 40 % de tous les volumes d'équipements de construction. Les entrepreneurs s'appuient sur des locations pour garantir une disponibilité dans les délais, ce qui sous-tend les ajouts de flottes à deux chiffres de Sanghvi Movers.

Revitalisation urbaine à travers le logement dans le cadre de la Mission Villes intelligentes

La Mission Villes intelligentes canalise plus de 20 milliards USD dans 8 000 projets actifs, générant des besoins de levage intensifs dans les centres urbains, adaptés aux grues à tour et aux grues mobiles compactes [2]« Les projets de villes intelligentes stimulent la demande de grues compatibles IoT », Rédacteurs NBM&CW, nbmcw.com. Avec plus de 65 % de part pour les grues à tour, ACE prévoit des lancements de modèles à sommet plat de 25 tonnes pour répondre aux clusters de gratte-ciels. Les exigences en matière de durabilité favorisent les grues électriques et hybrides qui réduisent les émissions et le bruit. Les plateformes de gestion de projets exigent des solutions de levage compatibles IoT, faisant passer la télématique du statut facultatif à indispensable.

Développement des énergies renouvelables 24h/24, 7j/7 stimulant la demande de levage lourd

L'objectif de 500 GW d'énergie non fossile de l'Inde stimule la demande de grues sur chenilles de 600 à 800 tonnes qui érigent des éoliennes de 3 MW avec des systèmes de flèche de 168 mètres. La remise de la grue SCC8000A de SANY au Gujarat témoigne du passage vers les classes super-lourdes. Les parcs solaires créent des besoins importants en grues mobiles dans des terrains éloignés. Les autorisations environnementales incitent à l'utilisation de grues à entraînement électrique dans les zones écologiquement sensibles.

Poussée vers l'automatisation : télématique et pilotes de grues autonomes

La suite E-Vision de SANY et les plateformes IoT de Caterpillar fournissent des diagnostics de santé en temps réel qui font passer la maintenance du réactif au prédictif. Les télécommandes sans câble d'AUTEC ouvrent la voie à des grues semi-autonomes qui atténuent les pénuries d'opérateurs. Les normes du Bureau des normes indiennes évoluent vers une télématique obligatoire pour la supervision de la sécurité, intégrant la connectivité dans les futures décisions d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie d'opérateurs | -0.8% | À l'échelle nationale ; villes de deuxième et troisième rang | Court terme (≤ 2 ans) |

| Contrainte de fonds de roulement | -0.6% | Opérateurs de location MSME régionaux | Court terme (≤ 2 ans) |

| Volatilité de la roupie | -0.5% | Équipementiers dépendants des importations à l'échelle nationale | Court terme (≤ 2 ans) |

| Réglementations de sécurité fragmentées | -0.4% | Variations au niveau des États | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs et d'élingueurs de grues certifiés

Un déficit de personnel certifié limite l'utilisation des flottes à mesure que la sophistication des équipements dépasse l'offre de compétences. Le Conseil des compétences en équipements d'infrastructure propose des formations de 6 à 12 mois, mais la demande dépasse la capacité. Les académies gérées par les équipementiers forment des opérateurs, mais l'expertise en levage éolien avancé ou en élingage de métro reste rare, faisant de la main-d'œuvre un goulot d'étranglement pour la croissance[3]« La pénurie de compétences freine les opérations de grues », Rédacteurs NBMCW, nbmcw.com.

Cycle de fonds de roulement élevé pour les petites flottes de location

Les créances du secteur de la construction s'étalent souvent sur 90 à 180 jours, ce qui met à rude épreuve les propriétaires de flottes MSME qui doivent rembourser leurs emprunts pendant que les équipements restent inactifs[4]« Les risques de crédit augmentent pour les locations d'équipements », Analystes d'Autocar Professional, autocarprofessional.com. Les exportations illégales de machines données en garantie accroissent le risque pour les prêteurs, resserrant le crédit. Les acteurs plus petits se cantonnent donc aux grues de moyenne capacité avec un retour sur investissement plus rapide, cédant les segments super-lourds aux grands opérateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les grues mobiles mènent la hausse des infrastructures

Le segment des grues mobiles a capturé 62,55 % de la taille du marché des grues en Inde en 2025, grâce à un déploiement rapide sur les chantiers routiers, portuaires et industriels. Sa domination persiste à mesure que les entrepreneurs exigent un levage polyvalent qui suit le rythme des calendriers de projets comprimés. La demande de grues fixes et à tour, en expansion à un TCAC de 8,20 %, reflète la croissance du besoin de solutions de levage lourd stables. Les grues à tour fixes restent des incontournables dans les clusters résidentiels de grande hauteur dans le cadre de la Mission Villes intelligentes, tandis que les grues marines se taillent une niche grâce aux installations portuaires électriques telles que les deux unités Liebherr LHM 550 de Visakhapatnam.

Les fabricants de grues mobiles adaptent leurs conceptions autour de la mobilité tout-terrain et de la télématique, renforçant l'attrait pour la location. Les équipementiers de grues sur chenilles se concentrent sur des modèles de 400 à 800 tonnes dotés de longues flèches et de systèmes d'auto-assemblage qui réduisent le temps d'érection. Il est important de noter que les unités sur chenilles font l'objet d'un contrôle plus strict du Bureau des normes indiennes dans les catégories à haut risque, faisant de l'historique de certification un critère d'acquisition. Alors que les flottes de location cherchent à optimiser l'utilisation, des inventaires diversifiés comprenant des grues mobiles pour les travaux généraux et des grues sur chenilles pour les levages spécialisés deviennent une nécessité concurrentielle. Par conséquent, ACE maintient sa position à grande échelle dans les lignes mobiles, tandis que SANY, Liebherr et Kobelco ciblent les opportunités sur chenilles avec une production localisée visant le marché des grues en Inde.

Par application : la domination de la construction fait face au défi énergétique

La construction a conservé 57,05 % des revenus de 2025, se positionnant comme l'épine dorsale du marché indien des grues. Le logement, les complexes commerciaux et les corridors de transport ancrent des besoins de levage constants couvrant les grues mobiles de 20 à 100 tonnes et les grues à tour. L'énergie et les services publics, cependant, affichent un TCAC de 10,22 % car les grues sur chenilles super-lourdes soutiennent l'érection d'éoliennes de 3 MW au Gujarat et au Karnataka. L'exploitation minière, le secteur maritime et la fabrication industrielle sont en retrait mais contribuent à une demande de niche nécessitant des dimensions spécialisées ou une conformité environnementale.

La croissance du secteur de la construction reste liée au déploiement des projets NIP et à la dynamique d'exécution des PPP. Pendant ce temps, l'essor des énergies renouvelables apporte des exigences géographiquement concentrées mais à forte intensité de capacité, incitant les opérateurs de location à regrouper les équipements lourds près des corridors éoliens pour un déploiement séquentiel. Les équipementiers de grues répondent en intégrant des systèmes de transport rapide et des contrepoids modulaires qui raccourcissent la mobilisation entre les sites éloignés. Alors que les promoteurs de centrales électriques imposent des empreintes carbone plus faibles, les entraînements hybrides et électriques pénètrent les applications utilitaires plus rapidement que la construction générale, ajoutant une diversité technologique au marché indien des grues.

Par capacité de levage : domination de la gamme intermédiaire, accélération du levage lourd

Les modèles de 20 à 100 tonnes de gamme intermédiaire contrôlaient 45,74 % des expéditions de 2025, constituant la classe polyvalente pour la construction générale. Les variantes de plus de 300 tonnes, propulsées par les tâches liées à l'énergie éolienne, ont enregistré un TCAC de 9,05 % et représentent la tranche à la croissance la plus rapide de la part de marché des grues en Inde. Les segments de moins de 20 tonnes répondent aux besoins de réaménagement urbain, tandis que les unités de 100 à 300 tonnes assurent la transition vers l'assemblage industriel spécialisé.

La hausse des hauteurs de moyeux et la lourdeur croissante des nacelles amplifient les capacités des grues sur chenilles, conduisant les équipementiers à lancer des plateformes de 800 tonnes avec des extensions de flèche à relevage dépassant 168 mètres. Ces unités super-lourdes restent souvent en location à long terme pour amortir les coûts d'acquisition de plusieurs millions de dollars. Les exigences en matière de certification, de logistique du ballast et de compétences des opérateurs approfondissent les barrières, laissant l'espace de levage lourd à une poignée de propriétaires de flottes nationales. À l'inverse, les grues de gamme intermédiaire restent le point d'entrée privilégié pour les entrepreneurs MSME et les nouvelles entreprises de location au service du marché croissant des grues en Inde.

Par type de flèche : efficacité télescopique versus portée en treillis

Les flèches télescopiques ont généré 53,92 % des revenus en 2025, plébiscitées pour leur mise en place rapide et leur mobilité routière. Le TCAC de 9,50 % des flèches en treillis est dû à des rapports portée/poids supérieurs, précieux pour l'érection de grandes éoliennes et de viaducs de métro. Les flèches à genouillère, bien que faibles en volume, résolvent les problèmes de manutention de matériaux en espace restreint dans les usines industrielles et les chantiers navals.

Les innovations télescopiques telles que la synchronisation monocylindre multi-section augmentent les hauteurs autoportantes, défiant la suprématie des treillis dans certains levages de moyenne capacité. Pourtant, les systèmes à treillis maintiennent de faibles moments de flexion, supportant des installations de moyeux à 120 mètres. Les propriétaires de flottes de location stockent donc les deux types de flèches pour correspondre aux différents plans de levage, assurant l'utilisation sur le marché des grues en Inde à travers les délais d'infrastructure et industriels.

Par source d'énergie : la domination du diesel face à la transition électrique

Les grues diesel ont sécurisé 82,45 % des revenus en 2025, car l'accès au carburant et la facilité de ravitaillement maintiennent les coûts d'exploitation prévisibles. Les grues électriques, cependant, ont affiché un TCAC de 10,18 %, accéléré par les autorités portuaires et les municipalités urbaines favorisant les zones à zéro émission. Les unités hybrides comblent les lacunes, offrant des cycles de travail assistés par batterie qui réduisent la consommation de carburant jusqu'à 25 % sans sacrifier l'endurance.

Les projets connectés au réseau, tels que les dépôts de métro, spécifient désormais des grues sur chenilles électriques alimentées par le réseau pour respecter les règles locales sur la qualité de l'air, tandis que les opérateurs portuaires adoptent des grues à batterie comme le Liebherr LHM 550 pour réduire les émissions de particules liées au diesel marin. Les lacunes d'infrastructure dans les parcs éoliens ruraux ralentissent l'adoption électrique, mais les équipementiers développent des stations de charge rapide conteneurisées pour étendre l'empreinte opérationnelle. Les incitations politiques dans le cadre de FAME III pourraient davantage faire pencher les acquisitions, faisant du choix du groupe motopropulseur une variable stratégique sur le marché des grues en Inde.

Analyse géographique

Le Gujarat, le Maharashtra, le Tamil Nadu et le Karnataka représentent collectivement une part significative de la demande de grues, reflétant la robustesse des corridors industriels, la construction portuaire et les ajouts de capacités en énergies renouvelables. L'Inde occidentale bénéficie de la modernisation des ports de Sagarmala et des expansions pétrochimiques qui consomment des capacités de levage diversifiées. L'Inde du Nord, portée par Delhi NCR, canalise les projets de métro ferroviaire, de RRTS et de villes intelligentes qui absorbent un mélange de grues à tour, mobiles et sur chenilles.

Les États du Sud propulsent l'adoption de l'énergie éolienne, le Tamil Nadu et le Karnataka accueillant des campagnes groupées d'installation de turbines nécessitant des grues sur chenilles de 600 à 800 tonnes. Le hub technologique de Bangalore et les clusters pharmaceutiques d'Hyderabad ajoutent un levage industriel régulier. L'Inde de l'Est, historiquement axée sur l'exploitation minière, enregistre des gains progressifs grâce à l'extraction mécanisée du charbon et aux améliorations des aciéries, mais sa part globale reste en retrait par rapport aux pairs de l'Ouest et du Sud.

Les hubs de location régionaux évoluent près des parcs industriels, permettant aux propriétaires de flottes de redéployer rapidement les actifs entre des projets contigus. Néanmoins, les approbations de sécurité spécifiques à chaque État créent des obstacles administratifs pour les équipements itinérants, incitant les grandes flottes à maintenir des équipes de conformité locales. Les centres urbains de deuxième et troisième rang émergent comme des poches inexploitées où les grues mobiles de moyenne capacité économiques dominent, élargissant la dispersion géographique du marché des grues en Inde.

Paysage concurrentiel

Le marché des grues en Inde reste modérément concentré. ACE tire parti d'un vaste réseau de concessionnaires et d'adaptations produits spécifiques aux applications pour résister aux concurrents mondiaux. Les équipementiers chinois — SANY, XCMG et Zoomlion — développent leur assemblage local pour diluer les droits de douane et se couvrir contre les fluctuations de la roupie. SANY vise un chiffre d'affaires de 30 000 crores INR d'ici 2030 grâce à la diversification du portefeuille et à des conceptions conformes au Schéma X.

Les collaborations s'intensifient : ACE et Kato explorent la production conjointe de grues moyennes et grandes, tandis que Escorts Kubota s'aligne avec Tadano pour des modèles premium tout-terrain. La technologie devient le prochain champ de bataille car les diagnostics IoT, les commandes autonomes et les chaînes cinématiques électriques différencient les offres. Les grandes entreprises de location influencent les feuilles de route en spécifiant des fonctionnalités de télématique et d'érection rapide. La rigueur réglementaire du Schéma X du Bureau des normes indiennes consolide les parts parmi les acteurs établis bien capitalisés qui peuvent naviguer dans les coûts de certification, pointant vers des augmentations progressives de la concentration globale au sein du marché des grues en Inde.

Leaders du secteur des grues en Inde

Action Construction Equipment Limited

Liebherr Group

Konecranes

Tata Hitachi

Kobelco Construction Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Green Energy Resources a acquis deux grues portuaires électriques Liebherr LHM 550 (charge de travail en sécurité de 124 tonnes) pour le port de Visakhapatnam EQ1A, mettant en lumière le levage maritime à zéro émission.

- Janvier 2025 : SANY a livré la première grue sur chenilles SCC8000A de 800 tonnes en Inde à Dwarkesh Transport pour des projets éoliens à Kutch, Gujarat.

- Août 2024 : Kobelco a lancé l'excavateur SK80 avec 70 % de contenu indigène, renforçant l'Inde comme un hub d'exportation clé.

Périmètre du rapport sur le marché des grues en Inde

Une grue est un type d'engin lourd principalement utilisé pour soulever et déplacer des objets lourds ou de grande taille

Le marché indien des grues est segmenté par type de machine et par application. Par type de machine, le marché est segmenté en grues mobiles, grues fixes et grues marines et portuaires, et par application, le marché est segmenté en construction, exploitation minière et excavation, marine et offshore, industriel, et autres applications. Le rapport offre la taille du marché et les prévisions pour le marché indien des grues en valeur (USD) pour tous les segments ci-dessus.

| Grues mobiles |

| Grues fixes / à tour |

| Grues marines et portuaires |

| Construction |

| Exploitation minière et excavation |

| Marine et offshore |

| Fabrication industrielle |

| Énergie et services publics |

| Moins de 20 tonnes |

| 20 - 100 tonnes |

| 100 - 300 tonnes |

| Plus de 300 tonnes |

| Flèche télescopique |

| Flèche en treillis |

| Flèche à genouillère |

| Diesel |

| Hybride |

| Entièrement électrique |

| Par type de machine | Grues mobiles |

| Grues fixes / à tour | |

| Grues marines et portuaires | |

| Par application | Construction |

| Exploitation minière et excavation | |

| Marine et offshore | |

| Fabrication industrielle | |

| Énergie et services publics | |

| Par capacité de levage | Moins de 20 tonnes |

| 20 - 100 tonnes | |

| 100 - 300 tonnes | |

| Plus de 300 tonnes | |

| Par type de flèche | Flèche télescopique |

| Flèche en treillis | |

| Flèche à genouillère | |

| Par source d'énergie | Diesel |

| Hybride | |

| Entièrement électrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des grues en Inde et sa croissance attendue d'ici 2031 ?

Le marché est évalué à 1,58 milliard USD en 2026 et devrait atteindre 2,18 milliards USD d'ici 2031, reflétant un TCAC de 6,70 %.

Quel type de grue domine la demande dans les projets d'infrastructure en Inde ?

Les grues mobiles détiennent la plus grande part à 62,55 % des expéditions de 2025 car leur polyvalence convient aux routes, aux ports et aux sites industriels.

Pourquoi les grues sur chenilles gagnent-elles en dynamisme en Inde ?

Les grues sur chenilles affichent un TCAC de 8,62 % jusqu'en 2031 en raison des projets d'énergies renouvelables et de métro ferroviaire nécessitant des capacités de levage lourd et de longues flèches.

Quelle source d'énergie connaît la croissance la plus rapide dans les flottes de grues indiennes ?

Les grues entièrement électriques enregistrent un TCAC de 10,18 % car les ports, les dépôts de métro et les projets urbains imposent des émissions plus faibles et des opérations plus silencieuses.

Quel est le principal obstacle ralentissant le déploiement des grues en Inde ?

Une pénurie d'opérateurs et d'élingueurs certifiés contraint l'utilisation des flottes malgré une disponibilité croissante des équipements.

Dernière mise à jour de la page le: