Taille et part du marché indien des barres de collation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

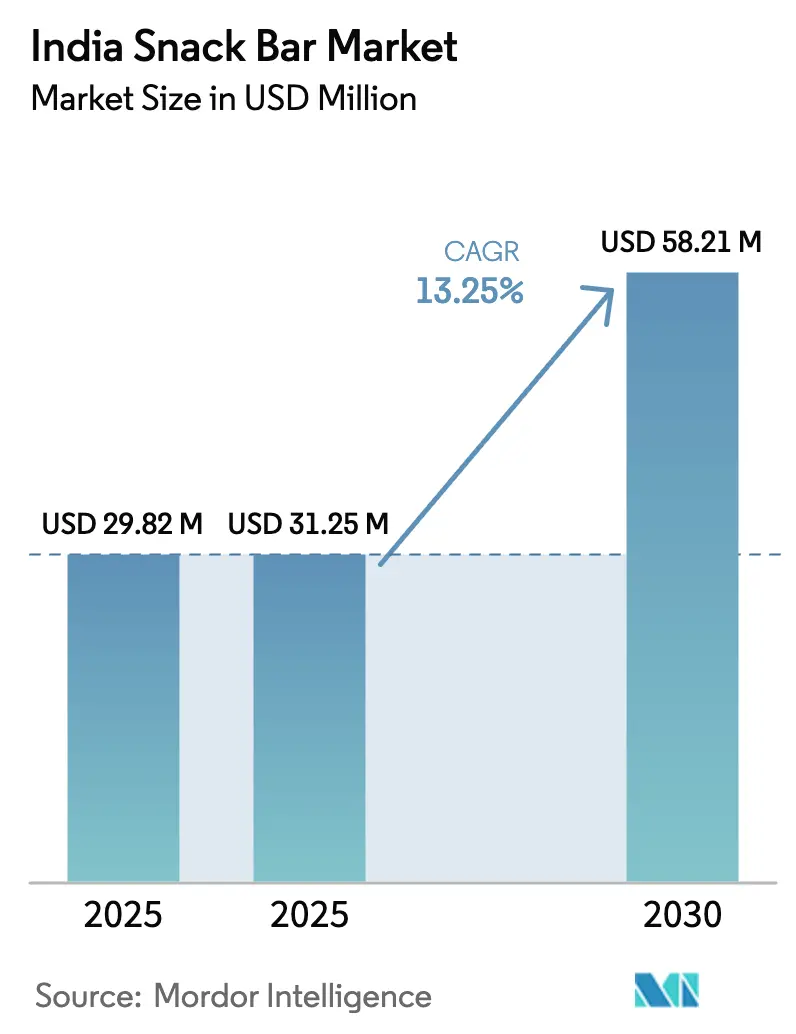

| Taille du marché de l'année de base (2025) | 29.82 Millions de dollars américains |

| Taille du Marché (2025) | 31.25 Millions de dollars américains |

| Taille du Marché (2030) | 58.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des barres de collation par Mordor Intelligence

La taille du marché indien des barres de collation devrait passer de 29,82 millions USD en 2025 à 31,25 millions USD en 2026, pour atteindre 58,21 millions USD d'ici 2031, avec un TCAC de 13,25 % sur la période 2026-2031. Les consommateurs urbains adoptent la nutrition à emporter, stimulés par la culture du fitness, les longs trajets domicile-travail et les avertissements sur la teneur en sucre en face avant des emballages qui entrent en vigueur en février 2026. Les plateformes de commerce rapide telles que Blinkit et Zepto réduisent le cycle de découverte à 10-15 minutes, incitant les fabricants à concevoir des unités de gestion des stocks adaptées aux formats de magasins sombres. L'innovation en matière d'ingrédients — millets, protéines végétales et édulcorants alternatifs — aide les marques à contourner les avertissements d'étiquetage tout en répondant aux attentes des consommateurs en matière d'étiquettes propres. L'intensité concurrentielle reste modérée ; les acteurs historiques de la grande consommation bien dotés en capitaux se développent par acquisitions, tandis que les marques natives du numérique séduisent la génération Z sur Instagram avec des discours de transparence.

Principaux enseignements du rapport

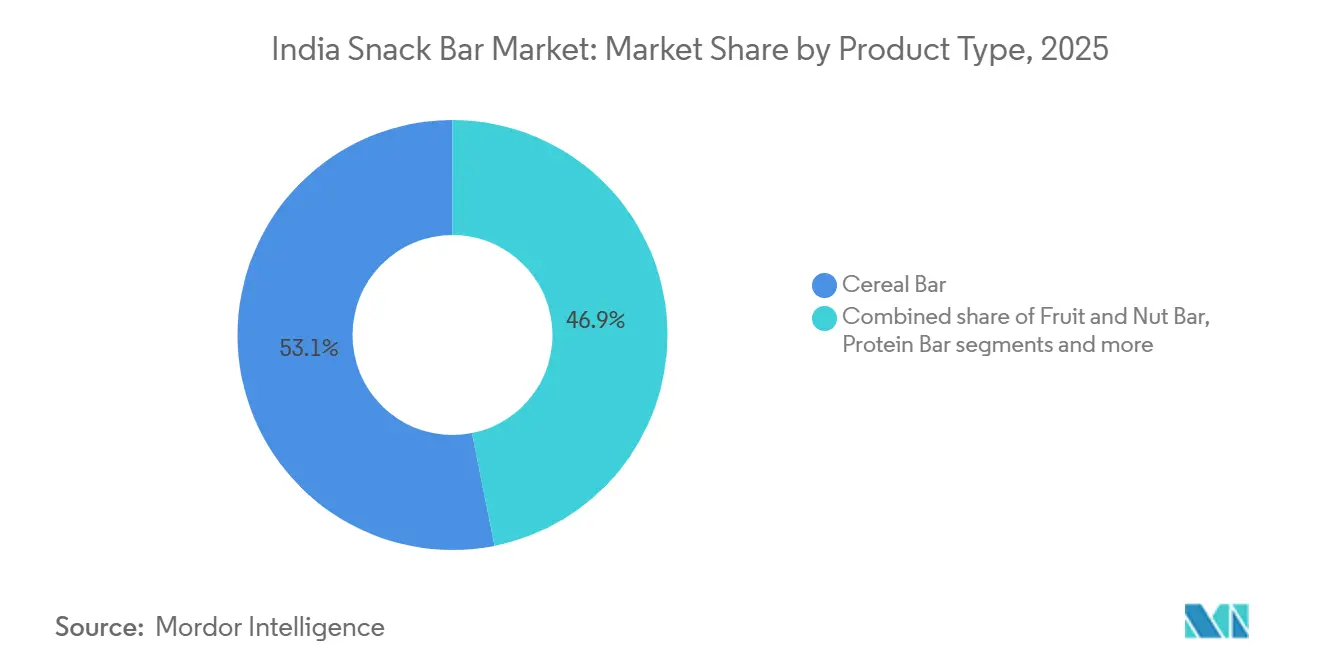

- Par type de produit, les barres de céréales ont dominé le marché indien des barres de collation avec une part de 53,12 % en 2025 ; les barres aux fruits et aux noix devraient progresser à un TCAC de 14,52 % jusqu'en 2031.

- Par fonctionnalité, les usages liés au petit-déjeuner ont capté 45,25 % des revenus en 2025, tandis que les usages liés au sport/performance et à la récupération devraient croître à un TCAC de 15,26 % jusqu'en 2031.

- Par utilisateur final, les adultes représentaient 72,39 % de la consommation en 2025, mais le segment des enfants s'accélère à un TCAC de 14,28 % à mesure que les parents privilégient les collations scolaires riches en protéines.

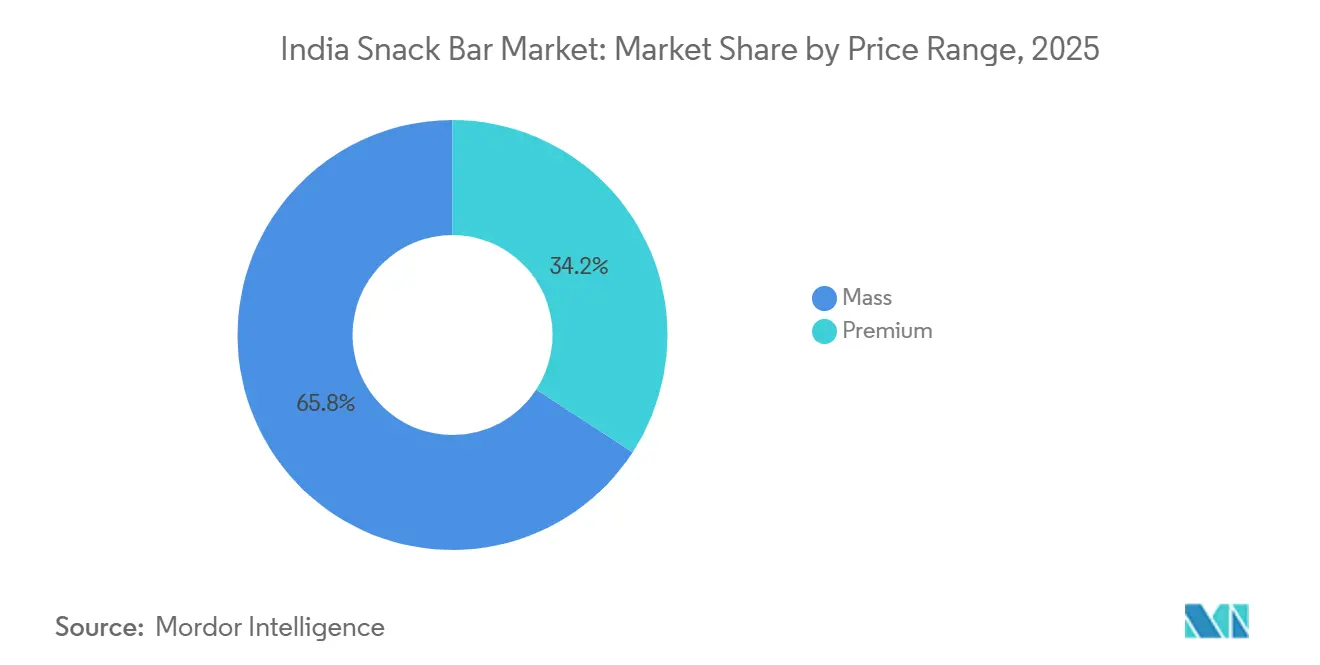

- Par gamme de prix, les produits à prix grand public représentaient 65,82 % du volume en 2025 ; les variantes premium devraient progresser à un TCAC de 14,58 %.

- Par canal de distribution, les épiceries de proximité contrôlaient 80,52 % de la distribution en 2025, mais les canaux de vente en ligne progressent à un TCAC de 15,71 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des barres de collation

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être en faveur des options de collation riches en protéines et en fibres | +2.8% | National, avec une adoption plus forte dans les métropoles (Mumbai, Delhi-RCN, Bengaluru, Hyderabad) | Moyen terme (2-4 ans) |

| Popularité croissante des barres protéinées et énergétiques liée à la culture du fitness et à la fréquentation des salles de sport | +2.5% | Inde urbaine, notamment les villes de niveau 1 avec un taux de pénétration des salles de sport supérieur à 8 % | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs, d'ingrédients et de formats | +1.9% | National, avec des variantes à base de millets gagnant du terrain dans les villes de niveau 2 | Moyen terme (2-4 ans) |

| Tendances de substitution des repas chez les consommateurs soucieux de leur alimentation | +1.6% | Villes métropolitaines à forte densité de professionnels actifs | Court terme (≤ 2 ans) |

| Croissance des cadeaux premium et des paniers de collations personnalisés | +1.2% | Centres urbains lors des saisons festives (Diwali, cycles de cadeaux d'entreprise) | Long terme (≥ 4 ans) |

| Aspiration croissante de la génération Z à des collations saines et adaptées aux réseaux sociaux | +1.5% | Villes de niveau 1 et de niveau 2 avec une forte pénétration des réseaux sociaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être en faveur des options de collation riches en protéines et en fibres

La consommation de protéines en Inde connaît une transformation démographique. Selon les données du ministère des Statistiques, la consommation de protéines par habitant est passée de 60,9 grammes par jour en 2011-2012 à 64,2 grammes en 2022-2023, indiquant des changements progressifs dans les habitudes alimentaires. Les millennials urbains et la génération Z optent de plus en plus pour des barres de collation, présentées comme des alternatives riches en protéines et en fibres, plutôt que pour les biscuits et les namkeen traditionnels, reflétant leur attention croissante aux profils de macronutriments. Une étude de 2024 réalisée par Mondelēz Inde a révélé que 82 % des personnes interrogées choisissent des collations en accord avec leurs objectifs de remise en forme, tandis que 79 % préfèrent de plus petites portions de collations indulgentes, une tendance désignée sous le terme d'« indulgence consciente ». Ce changement de comportement crée des opportunités pour les marques qui communiquent clairement sur la teneur en protéines et en fibres. Cela est particulièrement pertinent avec le mandat de l'Autorité des normes de sécurité alimentaire de l'Inde de février 2024 relatif à l'étiquetage en face avant des emballages, qui exige des informations plus claires sur les graisses saturées, le sel et les sucres ajoutés[1]Source : Autorité de sécurité alimentaire et des normes de l'Inde, « Amendements relatifs à l'étiquetage et à l'affichage 2024 », fssai.gov.in. Cependant, les marques font face au défi d'équilibrer goût et nutrition ; les barres perçues comme crayeuses ou trop axées sur la santé peinent souvent à rivaliser avec l'attrait sensoriel riche des collations indiennes traditionnelles.

Popularité croissante des barres protéinées et énergétiques liée à la culture du fitness et à la fréquentation des salles de sport

Le secteur du fitness en Inde, évalué à 16 200 crores INR en 2024, devrait croître pour atteindre 37 700 crores INR d'ici 2030. Durant cette période, les adhésions aux salles de sport devraient presque doubler, passant de 12,3 millions à 23,3 millions. Un catalyseur majeur de cette croissance a été la réduction de la TVA sur les services de gym et de fitness de 18 % à 5 % en septembre 2025, qui a abaissé les barrières à l'entrée et stimulé la croissance des adhésions, notamment dans les villes de niveau 2. Les studios de fitness boutique, qui progressent à un TCAC solide de 18,8 %, favorisent des communautés où la nutrition post-entraînement gagne en importance en tant que tendance sociale. Les barres protéinées sont devenues une option de récupération populaire dans ce contexte. Reflétant l'attrait croissant de la culture du fitness, la marque Right Shift d'ITC, lancée en août 2024 et ciblant les consommateurs de 40 ans et plus, propose des collations riches en protéines, des flocons d'avoine à base de millets et des biscuits à la mélasse. Cela souligne la reconnaissance par la marque que le fitness attire désormais une tranche d'âge plus large. Soulignant davantage cette tendance, Zydus Wellness a acquis Naturell (Ritebite Max Protein) en octobre 2024 pour 390 crores INR, signalant une confiance dans le fait que la nutrition sportive passe d'un marché de niche à une adoption grand public. Cependant, le secteur fait face au défi de la saturation du marché. À mesure que la concurrence s'intensifie dans le segment des barres protéinées, les marques devront se démarquer par des allégations de biodisponibilité, des saveurs innovantes et des recommandations d'influenceurs fitness crédibles.

Innovation en matière de saveurs, d'ingrédients et de formats

Les formulations à base de millets ont pris de l'élan à la suite de l'Année internationale des millets 2023, avec les achats gouvernementaux et la distribution via les systèmes de distribution publique et les programmes de repas de mi-journée soutenant la demande jusqu'en 2024-2026. Kellanova a relancé Chocos sous le nom de Multigrain Chocos en juillet 2024, en mélangeant blé, jowar, riz et maïs pour offrir un positionnement riche en protéines, riche en fibres et sans maïda. Britannia a introduit les biscuits NutriChoice 100 % millets, tandis que Nestlé a élargi ses bouillies à base de millets, signalant que les acteurs historiques de la grande consommation considèrent les céréales anciennes comme un signal de crédibilité pour les consommateurs soucieux de leur santé. Les édulcorants alternatifs, tels que la stévia, la mélasse, les dattes et le fruit du moine, se multiplient à mesure que les marques reformulent leurs produits pour éviter les étiquettes d'avertissement en face avant de l'FSSAI sur les produits à haute teneur en sucre. Les protéines végétales (pois, soja, chanvre) entrent dans les formulations, exploitant les 85 % d'Indiens qui ont exprimé leur volonté d'essayer des aliments d'origine végétale dans une enquête de 2024. L'innovation de format comprend des sachets individuels à moins de 30 INR pour pénétrer les marchés semi-urbains sensibles aux prix, et des lots multipacks pour les abonnements au commerce électronique. L'interaction entre la premiumisation des ingrédients et l'accessibilité déterminera si les barres à base de millets et de protéines végétales restent de niche ou atteignent une traction grand public.

Tendances de substitution des repas chez les consommateurs soucieux de leur alimentation

La culture de travail effrénée de l'Inde urbaine entraîne un glissement vers le saut de repas. Environ 70 % des consommateurs de la génération Z préfèrent désormais plusieurs petits repas plutôt que la structure traditionnelle de trois repas. Dans des villes comme Bengaluru, Pune et Gurgaon, où les longs trajets et les horaires flexibles de télétravail perturbent les habitudes alimentaires régulières, les barres de collation offrant 200-300 calories avec des macros équilibrés deviennent populaires comme substituts de repas chez les professionnels actifs. La marque Right Shift d'ITC s'adresse à ce public en proposant des collations riches en nutriments adaptées aux personnes de plus de 40 ans axées sur la gestion de leur santé métabolique. Les plateformes de commerce rapide accélèrent cette tendance. Par exemple, les fenêtres de livraison de 10-15 minutes de Blinkit favorisent les achats impulsifs de ces substituts de repas. Les valeurs moyennes des commandes de la plateforme, allant de 450 à 500 INR, suggèrent que les consommateurs associent fréquemment ces barres à des boissons ou du yaourt. Cependant, le contrôle des portions reste une préoccupation ; de nombreuses barres commercialisées comme substituts de repas contiennent 15-20 grammes de sucre, soulevant des questions sur la satiété et les potentielles chutes d'énergie après consommation. Les marques qui intègrent des glucides complexes et des fibres pour fournir une énergie durable sont susceptibles de fidéliser les acheteurs, tandis que celles qui s'appuient sur des sucres simples risquent des retours négatifs des consommateurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte sensibilité aux prix en Inde limite l'adoption de masse | -2.1% | National, avec un impact aigu dans les marchés ruraux et de niveau 3 et au-delà | Court terme (≤ 2 ans) |

| Concurrence intense des collations indiennes traditionnelles | -1.8% | Toute l'Inde, notamment dans les régions du Nord et de l'Ouest avec une forte culture du namkeen | Moyen terme (2-4 ans) |

| Teneur élevée en sucre dans certaines barres | -1.3% | Marchés urbains avec une forte sensibilisation à la santé | Court terme (≤ 2 ans) |

| Conformité réglementaire pour les allégations nutritionnelles, la fortification et l'étiquetage | -0.9% | National, affectant tous les fabricants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La forte sensibilité aux prix en Inde limite l'adoption de masse

Les barres de collation, dont le prix est compris entre 50 et 150 INR, font face à une concurrence directe des collations traditionnelles coûtant entre 10 et 50 INR. Au cours de l'exercice 2024, Haldiram's a réalisé un chiffre d'affaires supérieur à 9 000 crores INR, reflétant une croissance annuelle de 15-18 %. De même, Bikaji Foods a déclaré un chiffre d'affaires de 2 882 crores INR pour l'exercice 2024, avec une croissance annuelle de 22,8 %. Ces chiffres soulignent la forte fidélité des consommateurs et le vaste réseau de distribution des collations traditionnelles comme le namkeen, le bhujia et le chivda. Dans les régions rurales et semi-urbaines, où le revenu disponible est limité, les consommateurs considèrent les barres de collation comme des achats indulgents plutôt que des nécessités. Pour y remédier, les marques proposent des formats de plus petite taille — des barres de 20-30 grammes à moins de 30 INR — pour encourager les essais. Cependant, cette approche comprime les marges bénéficiaires. La hausse des coûts des matières premières, notamment les noix, les fruits secs et la protéine de lactosérum, pèse davantage sur les stratégies de prix. Les fabricants sont désormais contraints de choisir entre réduire leurs marges ou sacrifier leurs volumes. La segmentation entre les marques grand public et premium devrait persister, les marques premium se concentrant sur les marchés métropolitains, tandis que les marques grand public rivalisent avec les collations traditionnelles dans les villes de niveau 2 et les marchés plus petits.

Concurrence intense des collations indiennes traditionnelles

Évaluée à plus de 40 000 crores INR, la catégorie des collations traditionnelles prospère grâce à sa signification culturelle, ses préférences régionales en matière de saveurs et un vaste réseau de distribution couvrant 12-13 millions de magasins kirana. Les marques leaders comme Haldiram's et Bikaji, ainsi que les acteurs régionaux tels que Bikanervala, ont modernisé leur emballage, obtenu des certifications d'hygiène et élargi leur présence dans le commerce organisé, réduisant l'écart de qualité perçu avec les barres de collation de marque. Les collations traditionnelles procurent une satisfaction sensorielle instantanée — des qualités salées, épicées et croquantes que les barres de collation peinent souvent à reproduire, notamment pour les consommateurs habitués aux saveurs prononcées. Au deuxième trimestre de l'exercice 2025, la marque Bingo! d'ITC a introduit de nouvelles variantes, notamment Tedhe Medhe Xtraa Teekha et Mad Angles Red Alert, soulignant la nécessité pour même les marques axées sur la santé de répondre aux préférences gustatives indiennes. Le défi réside non seulement dans le prix, mais aussi dans l'attrait des saveurs. Les barres de collation, souvent perçues comme fades ou trop occidentales, rencontrent des difficultés sur les marchés où le « namkeen » est un aliment quotidien. Les marques qui parviennent à intégrer des saveurs localisées — comme masala, acidulé et chatpata — tout en maintenant la valeur nutritionnelle, pourraient combler cet écart, bien que les risques d'exécution restent significatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres de céréales ancrent le petit-déjeuner, les barres aux fruits et aux noix connaissent une forte progression

En 2025, les barres de céréales détenaient une part de marché substantielle de 53,12 %, portées par leur commodité en tant qu'options de petit-déjeuner rapide pour les navetteurs urbains, notamment lorsqu'elles sont associées à du lait ou du yaourt. Attendues pour croître à un TCAC de 14,52 % jusqu'en 2031, les barres aux fruits et aux noix gagnent en popularité en raison de la demande croissante de produits à étiquette propre et des préférences des consommateurs pour des ingrédients naturels comme les dattes, les amandes et les canneberges plutôt que les céréales transformées. Les barres énergétiques et protéinées, bien qu'elles servent les pratiquants de salle de sport et les athlètes dans le segment de la nutrition de performance, font face à une commoditisation croissante à mesure que davantage de marques entrent sur le marché avec des formulations similaires à base de lactosérum. La catégorie « Autres », qui comprend les barres à base de graines (comme le chia, le lin et la citrouille) et les options cétogènes, reste de niche mais gagne régulièrement du terrain auprès des millennials soucieux de leur alimentation qui explorent les régimes pauvres en glucides.

En août 2024, Bagrry's a lancé un mélange de superaliments 7-en-1, combinant des composants de céréales, de fruits et de noix, se positionnant sur plusieurs sous-catégories. La demande croissante de barres aux fruits et aux noix reflète une tendance plus large vers les étiquettes propres, les consommateurs favorisant de plus en plus les produits contenant moins de dix ingrédients. Les marques qui s'approvisionnent de manière transparente en noix et fruits secs issus de chaînes d'approvisionnement traçables sont susceptibles d'obtenir des prix premium, tandis que celles qui s'appuient sur des ingrédients génériques pourraient faire face à des pressions sur les marges.

Par fonctionnalité : la nutrition sportive dépasse le petit-déjeuner à mesure que les salles de sport se multiplient

En 2025, les usages liés au petit-déjeuner détenaient une part de marché de 45,25 %, soulignant la préférence croissante des professionnels et des étudiants pour les barres de collation comme alternatives pratiques aux petits-déjeuners traditionnels assis. Les applications sportives, de performance et de récupération devraient croître à un TCAC de 15,26 % jusqu'en 2031. Cette croissance est portée par le secteur du fitness en Inde, qui devrait s'étendre de 16 200 crores INR en 2024 à 37 700 crores INR d'ici 2030. Simultanément, les adhésions aux salles de sport devraient augmenter significativement, passant de 12,3 millions à 23,3 millions. Le segment « Santé générale » attire un large public à la recherche de collations riches en nutriments sans objectifs sportifs spécifiques, tandis que les « Usages de substitution des repas » s'adressent aux consommateurs soucieux des calories. De plus, la catégorie « Autres » comprend la collation et la gestion du poids, avec des barres à portions contrôlées offrant une indulgence sans culpabilité.

En octobre 2024, Zydus Wellness a annoncé son acquisition de Naturell (Ritebite Max Protein) pour 390 crores INR, soulignant la conviction des entreprises que la nutrition sportive est appelée à passer des magasins spécialisés de niche aux points de vente grand public. Une réduction de la TVA sur les services de gym de 18 % à 5 % en septembre 2025 a encore abaissé les barrières à l'adoption du fitness, stimulant la demande de produits de récupération post-entraînement. Cependant, les barres axées sur le petit-déjeuner risquent la saturation du marché à mesure que les marques de céréales et de biscuits établies défendent leur domination dans le segment du repas du matin. La différenciation de ces barres dépendra de la teneur en protéines, de la libération d'énergie soutenue et du goût. Les barres de nutrition sportive doivent équilibrer l'efficacité — offrant plus de 20 grammes de protéines et des acides aminés à chaîne ramifiée — avec la palatabilité, car les textures crayeuses peuvent décourager les achats répétés. Les barres de substitution des repas font face à des défis réglementaires potentiels si elles sont commercialisées avec des allégations de perte de poids sans preuves cliniques, notamment sous la surveillance de plus en plus stricte de l'FSSAI.

Par utilisateur final : le segment des enfants s'accélère à mesure que les parents privilégient les protéines

Les adultes représentaient 72,39 % de la part en 2025, englobant les professionnels actifs, les passionnés de fitness et les consommateurs soucieux de leur santé âgés de 25 à 55 ans. Selon les données du Fonds des Nations Unies pour la population de 2025, la population âgée de 15 à 64 ans en Inde était de 68 millions[2]Source : Fonds des Nations Unies pour la population, « Population de l'Inde 2025 », unfpa.org. Le segment des enfants croît à un TCAC de 14,28 % jusqu'en 2031, porté par la demande parentale de collations scolaires riches en protéines et pauvres en sucre qui rivalisent avec les biscuits et chips traditionnels. Les marques ciblant les enfants doivent naviguer entre deux décideurs : les parents privilégient la nutrition, tandis que les enfants exigent le goût et l'attrait visuel. Les innovations d'emballage comme les personnages de dessins animés, les emballages à collectionner et les codes QR interactifs améliorent l'attrait en rayon, mais le mandat d'étiquetage en face avant des emballages de l'FSSAI de février 2026 exposera les produits à haute teneur en sucre au regard des parents.

La marque Right Shift d'ITC, lancée en août 2024, cible les adultes de 40 ans et plus avec des collations riches en nutriments répondant aux besoins de santé métabolique, illustrant des stratégies de segmentation spécifiques à l'âge. Le segment des enfants fait face à des vents contraires réglementaires ; l'FSSAI interdit les allégations de santé sur les produits à haute teneur en sucre, en sel ou en graisses saturées, forçant la reformulation. Les marques qui conçoivent le goût sans compromettre la nutrition — en utilisant des édulcorants naturels comme les dattes ou la stévia — gagneront la confiance des parents. Les barres destinées aux adultes doivent se différencier au-delà des allégations génériques de bien-être ; les ingrédients fonctionnels comme les adaptogènes, les probiotiques ou les oméga-3 offrent des voies de premiumisation.

Par gamme de prix : le premium progresse à mesure que la culture des cadeaux et d'Instagram convergent

En 2025, les offres à prix grand public représentaient 65,82 % de la part de marché, soulignant les contraintes d'accessibilité qui limitent la plupart des consommateurs aux barres à moins de 50 INR. Dans le même temps, les variantes premium connaissent une croissance significative, avec un TCAC de 14,58 % projeté jusqu'en 2031. Cette croissance est portée par une culture des cadeaux lors des fêtes comme Diwali et Raksha Bandhan, les cycles d'entreprise et la découverte via Instagram chez la génération Z. La volonté de la jeune génération de dépenser pour des ingrédients exotiques, tels que le quinoa, le chia et les noix importées, accélère davantage cette tendance. Tandis que les marques grand public se concentrent sur la densité de distribution et la valeur prix-au-gramme compétitive, les marques premium se différencient par un approvisionnement artisanal, des étiquettes propres et des emballages visuellement attrayants conçus pour les réseaux sociaux.

Open Secret a démontré une croissance impressionnante, atteignant 37 crores INR de chiffre d'affaires au cours de l'exercice 2023, triplant presque ses performances. True Elements, avec Marico détenant une participation de 54 %, a également affiché de bons résultats, déclarant 57 crores INR de chiffre d'affaires au cours de l'exercice 2023, soit une augmentation de 24 %. Ces chiffres soulignent l'intérêt croissant des investisseurs pour les marques de bien-être premium. Reflétant la disponibilité de capitaux pour les marques ciblant les consommateurs urbains aisés, Farmley a levé 42 millions USD lors d'un financement de série C en 2025, tandis que Natraj a levé 30,9 millions USD. Cependant, les marques premium font face à des défis, notamment des pressions sur les marges dues à la hausse des coûts des intrants, tels que les noix importées et les certifications biologiques. Pour justifier leur positionnement tarifaire, ces marques s'appuient sur la narration — en mettant l'accent sur les récits d'origine, les références en matière de durabilité et les bénéfices fonctionnels. Pendant ce temps, les marques grand public risquent la commoditisation mais peuvent défendre leur part de marché en innovant sur les saveurs ou les formats tout en maintenant des prix inférieurs à 30 INR pour rivaliser avec les collations traditionnelles.

Par canal de distribution : le commerce rapide perturbe la domination des épiceries de proximité

En 2025, les épiceries de proximité dominaient le marché avec une part de 80,52 %, soulignant l'attrait des barres de collation pour les achats impulsifs. Ces barres de collation s'intègrent parfaitement dans les espaces de vente au détail de petit format, que ce soit dans les quartiers résidentiels, les pôles de transit ou les complexes de bureaux. Les magasins de vente en ligne sont en pleine ascension, affichant un TCAC de 15,71 % projeté jusqu'en 2031. Cette progression est largement portée par les plateformes de commerce rapide comme Blinkit, Zepto et Swiggy Instamart, qui ont maîtrisé l'art des livraisons en 10-15 minutes dans les zones métropolitaines. Les géants du commerce électronique, Amazon et Flipkart, alimentent davantage cette croissance en proposant des offres d'abonnement attrayantes. Les supermarchés et hypermarchés s'adressent aux ménages achetant en gros, facilitant la découverte de marques grâce à des dégustations en magasin. Pendant ce temps, les « autres canaux » englobent une gamme diversifiée, notamment les salles de sport, les pharmacies et les distributeurs automatiques en entreprise.

Le commerce rapide connaît une ascension fulgurante, passant de 5,5 milliards USD en 2024 à un montant projeté de 9,95 milliards USD en 2025, marquant une croissance annuelle impressionnante de 81 %. Cette progression modifie les schémas d'achat impulsif traditionnels ; les consommateurs optent désormais pour des livraisons dans l'heure, commandant des barres de collation avec leurs courses. En mars 2025, Blinkit comptait 791 magasins opérationnels, Zepto dépassait la barre des 550 et Swiggy Instamart maintenait plus de 600 magasins. Cette expansion collective raccourcit non seulement la fenêtre d'essai des marques, mais favorise également les unités de gestion des stocks qui s'alignent sur l'économie des livraisons en 10 minutes. Dans un mouvement stratégique, Mondelēz a élargi son empreinte en ajoutant 180 000 magasins en 2023 et 120 000 supplémentaires au premier semestre 2024. Depuis 2019, ils ont installé 700 000 visicoolers pour améliorer la visibilité dans les points de vente de proximité. Les marques en vente directe aux consommateurs telles que Yoga Bar et The Whole Truth exploitent la puissance d'Instagram et de WhatsApp pour les ventes directes, atteignant une répartition notable des revenus de 60 % hors ligne et 40 % en ligne.

Analyse géographique

Le marché indien des barres de collation présente une nette division entre les zones métropolitaines et les régions rurales. Des villes comme Mumbai, Delhi-RCN, Bengaluru, Hyderabad et Pune détiennent une part significative en raison de revenus disponibles plus élevés, de l'influence croissante de la culture du fitness et d'un réseau dense de points de vente organisés. Ces métropoles bénéficient d'une infrastructure de commerce rapide comme les 791 magasins de Blinkit, les 550+ de Zepto et les 600+ de Swiggy Instamart en mars 2025, ce qui facilite les livraisons en 10-15 minutes et abaisse les barrières à l'essai. Les villes de niveau 1, notamment Chennai, Kolkata et Ahmedabad, connaissent une adoption rapide portée par l'augmentation des adhésions aux salles de sport et une meilleure visibilité des produits via les formats de commerce moderne tels que les 18 000+ magasins de Reliance Retail et les 360+ points de vente de DMart, selon Business Standard[3]Source : Business Standard, « Nestlé India annonce un plan d'investissement de 6 000 à 6 500 crores INR. » business-standard.com.

En revanche, les villes de niveau 2 et de niveau 3 font face à des défis liés à l'accessibilité et à la distribution. Les magasins kirana traditionnels, qui représentent plus de 90 % du commerce de détail, manquent souvent de réfrigération pour les produits périssables ou d'espace en rayon pour les unités de gestion des stocks de niche. Pour y remédier, les marques introduisent des formats de plus petite taille — des barres de 20-30 grammes à moins de 30 INR — pour pénétrer ces marchés, bien que la rentabilité reste difficile à atteindre. Les préférences gustatives régionales ajoutent de la complexité : le Nord et l'Ouest de l'Inde favorisent les collations salées comme le namkeen et le bhujia, tandis que le Sud de l'Inde affiche une plus grande préférence pour les produits axés sur la santé. Les marchés ruraux restent largement inexploités en raison d'une faible sensibilisation, d'un pouvoir d'achat limité et d'une forte inclination vers les collations traditionnelles, entraînant des coûts d'acquisition de clients élevés. La stratégie d'expansion géographique priorise la consolidation dans les métropoles, la croissance dans les villes de niveau 1, une entrée sélective dans les villes de niveau 2 et une approche patiente pour les zones rurales.

Les initiatives gouvernementales, telles que l'« Année internationale des millets 2023 », ainsi que les promotions via les systèmes de distribution publique et les repas de mi-journée, stimulent la demande de barres à base de millets. Cette tendance est particulièrement visible dans des États comme le Karnataka, le Rajasthan et le Maharashtra, où la consommation de millets est profondément ancrée dans les pratiques culturelles. Le plan d'investissement de Nestlé de 6 000 à 6 500 crores INR pour 2020-2025, qui comprend la création d'une 10e usine en Odisha avec un investissement de 8 à 9 milliards INR, souligne sa confiance dans le potentiel de croissance de l'Inde orientale. Le commerce électronique, qui devrait passer de 2,5 % des ventes d'épicerie en 2024 à 4,5 % en 2025, permet aux marques de contourner les défis de distribution traditionnels et d'atteindre directement les consommateurs dans les villes plus petites. L'évolution des marchés de niveau 2 et au-delà dépendra de l'intégration de l'expansion du commerce organisé, des avancées du commerce rapide et des stratégies de vente directe aux consommateurs.

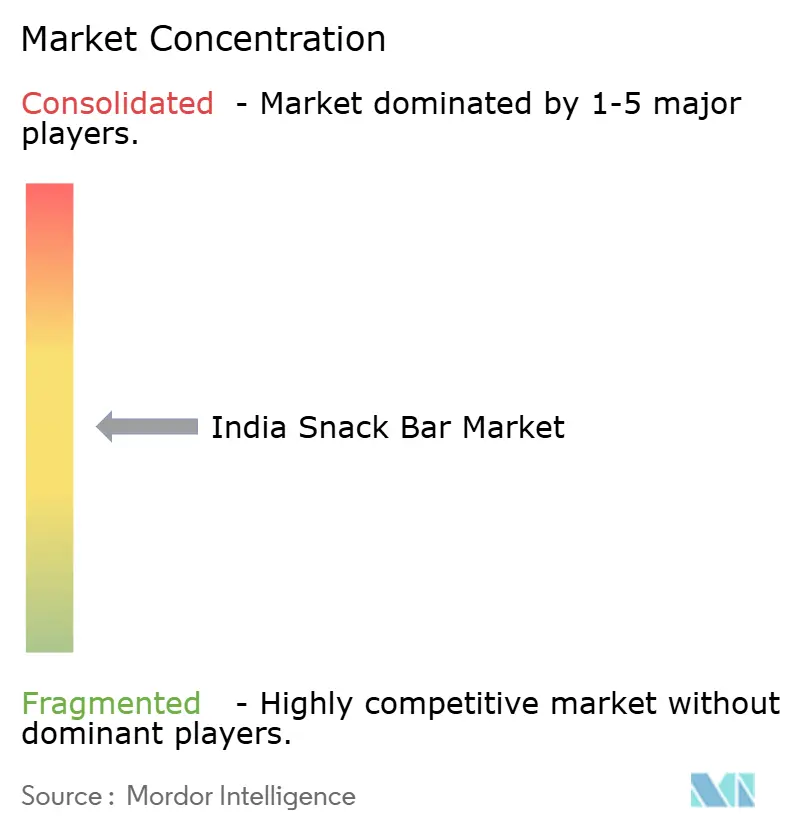

Paysage concurrentiel

Les acteurs clés tels qu'ITC Ltd., Kellanova et Mondelēz International Inc. capitalisent sur leur forte présence dans les biscuits, les céréales et la confiserie pour s'établir sur le marché indien des barres de collation. Dans le même temps, des startups comme Yoga Bar, RiteBite et MuscleBlaze gagnent du terrain en mettant l'accent sur la transparence des ingrédients et en favorisant des liens directs avec les consommateurs. L'acquisition de Yoga Bar par ITC en juin 2024 et le lancement des barres protéinées Sunfeast Farmlite reflètent sa stratégie de pénétration des niches à forte croissance. De même, Mondelēz répond aux préoccupations des consommateurs concernant les saveurs des produits de bien-être via ses extensions Cadbury Fuse, qui se concentrent sur le goût.

Les opportunités se développent dans les barres de substitution des repas conçues pour les professionnels actifs, les saveurs régionales répondant aux préférences locales et le segment de prix mi-premium de 30 à 50 INR sous-développé. Les startups exploitent des modèles de vente directe aux consommateurs basés sur les données pour s'adapter rapidement aux demandes des consommateurs, leur permettant d'introduire de nouvelles saveurs et des produits en édition limitée tout en minimisant les risques de stocks. Cependant, leur dépendance aux plateformes de commerce rapide tierces continue de peser sur les marges bénéficiaires. Des réglementations plus strictes de l'Autorité des normes de sécurité alimentaire de l'Inde (FSSAI) sur les allégations nutritionnelles sont susceptibles de bénéficier aux entreprises dotées de solides cadres de conformité, entraînant potentiellement une consolidation du marché dans un avenir proche.

Les grandes multinationales exploitent leur échelle et leurs vastes réseaux de distribution, tandis que les startups ont un impact grâce à l'engagement sur les réseaux sociaux et à la construction de communautés. Les collaborations avec des influenceurs fitness aident les acteurs plus petits à renforcer leur crédibilité et à réduire les coûts d'acquisition de clients. L'investissement dans la recherche et le développement de produits à teneur réduite en sucre devient un avantage concurrentiel à mesure que des réglementations plus strictes sur la teneur en sucre sont anticipées. Sur la période de prévision, les entreprises qui privilégient la différenciation de produits premium et la conformité réglementaire devraient surpasser celles qui s'appuient uniquement sur une large disponibilité.

Leaders du secteur indien des barres de collation

General Mills Inc.

Mondelēz International Inc.

Bagrrys India Pvt Ltd

ITC Limited

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Zydus Wellness a lancé les barres protéinées gaufrées RiteBite Max Protein Millet, contenant 10 g de protéines issues de millets comme le jowar dans un format de gaufrette croquante et sans culpabilité, sans maïda, sans sucre ajouté et sans huile de palme.

- Février 2025 : EatFit a lancé sa nouvelle gamme de barres énergétiques, Hustl, conçue pour répondre à la demande croissante d'options de collation pratiques et nutritives. Le lancement a été réalisé en collaboration avec le joueur de cricket indien Mayank Agarwal, ajoutant une touche de crédibilité et d'attrait au produit.

- Novembre 2024 : L'acteur de Bollywood Ranveer Singh a lancé une nouvelle marque nommée « SuperYou » en collaboration avec l'entrepreneur Nikunj Biyani. Ce partenariat a marqué l'entrée de Singh dans le segment du style de vie et du bien-être, visant à répondre à la demande croissante de produits favorisant le soin de soi et le bien-être personnel.

- Août 2024 : Pakka Limited s'est associé à Brawny Bear pour lancer les premières barres énergétiques aux dattes d'Inde emballées dans un matériau flexible compostable, fabriquées à partir de dattes premium sans sucres ajoutés.

Périmètre du rapport sur le marché indien des barres de collation

Les barres de collation sont de petites bouchées alimentaires consommées pendant l'exercice, la collation et à d'autres fins. Le marché indien des barres de collation est segmenté par type de produit, fonctionnalité, utilisateur final, gamme de prix et canaux de distribution. Par type de produit, le marché est segmenté en barre de céréales, barre protéinée/énergétique, barre aux fruits et aux noix, et autres. Par fonctionnalité, le marché est segmenté en usages liés au petit-déjeuner, sport/performance et récupération, santé générale, usages de substitution des repas, et autres. Par utilisateur final, le marché est segmenté en adultes et enfants. Par gamme de prix, le marché est segmenté en grande consommation et premium. Par canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, canaux en ligne, et autres. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Barre de céréales |

| Barre énergétique/protéinée |

| Barre aux fruits et aux noix |

| Autres |

| Usages liés au petit-déjeuner |

| Sport/performance et récupération |

| Santé générale |

| Usages de substitution des repas |

| Autres (collation, gestion du poids) |

| Adultes |

| Enfants |

| Grande consommation |

| Premium |

| Supermarchés/hypermarchés |

| Magasins de vente en ligne |

| Épiceries de proximité |

| Autres canaux |

| Par type de produit | Barre de céréales |

| Barre énergétique/protéinée | |

| Barre aux fruits et aux noix | |

| Autres | |

| Par fonctionnalité | Usages liés au petit-déjeuner |

| Sport/performance et récupération | |

| Santé générale | |

| Usages de substitution des repas | |

| Autres (collation, gestion du poids) | |

| Par utilisateur final | Adultes |

| Enfants | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarchés/hypermarchés |

| Magasins de vente en ligne | |

| Épiceries de proximité | |

| Autres canaux |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous des étiquettes de caramel ou de confiserie similaire au caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon à base de sucre et de sirop de maïs bouilli sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, des arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité — le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement