Taille et part du marché de l'emballage hermétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

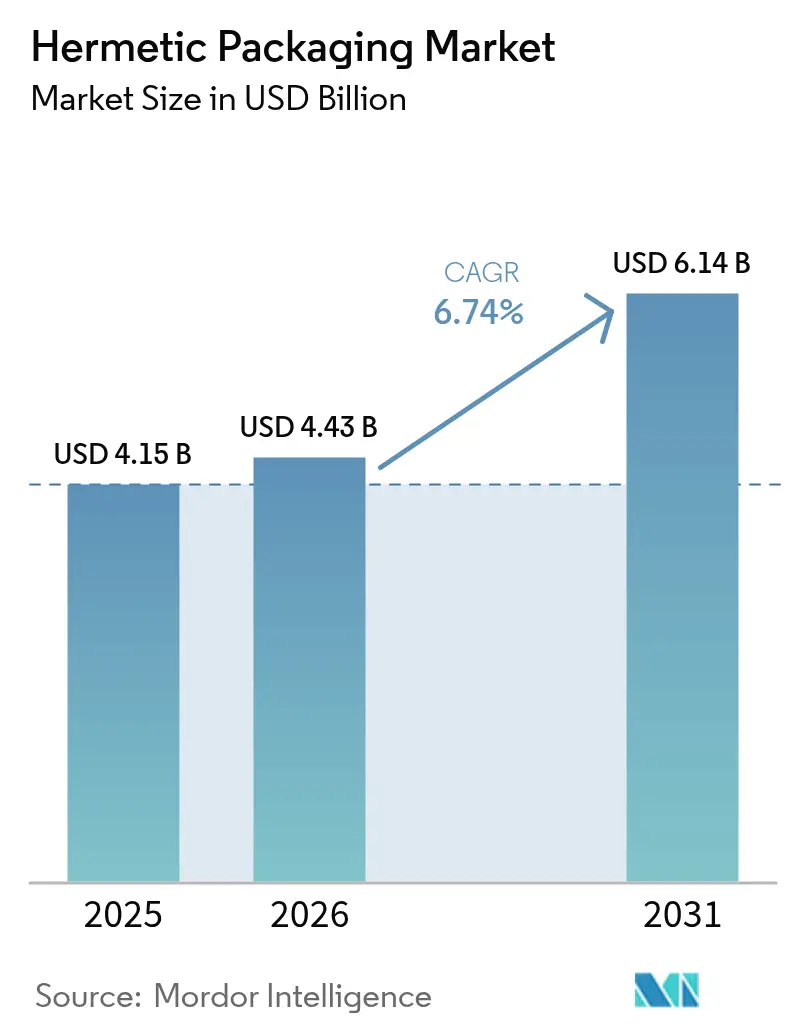

| Taille du Marché (2026) | 4.43 Milliards de dollars |

| Taille du Marché (2031) | 6.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage hermétique par Mordor Intelligence

La taille du marché de l'emballage hermétique était évaluée à 4,15 milliards USD en 2025 et devrait croître de 4,43 milliards USD en 2026 pour atteindre 6,14 milliards USD d'ici 2031, à un CAGR de 6,74 % durant la période de prévision (2026-2031). La demande croissante d'électronique tolérante aux pannes dans les mises à jour aérospatiales, les déploiements de stations de base 5G et les capteurs de véhicules électriques à haute densité fait évoluer les volumes des achats de défense traditionnels vers des lignes commerciales à haut débit. Les concepteurs de dispositifs resserrent les limites de fuite d'hélium au seuil de 1 × 10⁻⁹ atm-cc-s, ce qui favorise les joints céramique-métal par rapport aux interfaces verre-métal dans les actionneurs de sécurité automobile. Les boîtiers céramiques pressés optimisés pour les cryostats d'informatique quantique et les modules radar à ondes millimétriques captent de nouveaux créneaux qui revenaient traditionnellement aux boîtiers métalliques. Parallèlement, les grands maîtres d'œuvre de la défense et les fabricants de dispositifs médicaux continuent de conclure des accords d'approvisionnement pluriannuels pour atténuer les goulets d'étranglement en verre brut et en alliage de kovar apparus en 2024.

Principaux enseignements du rapport

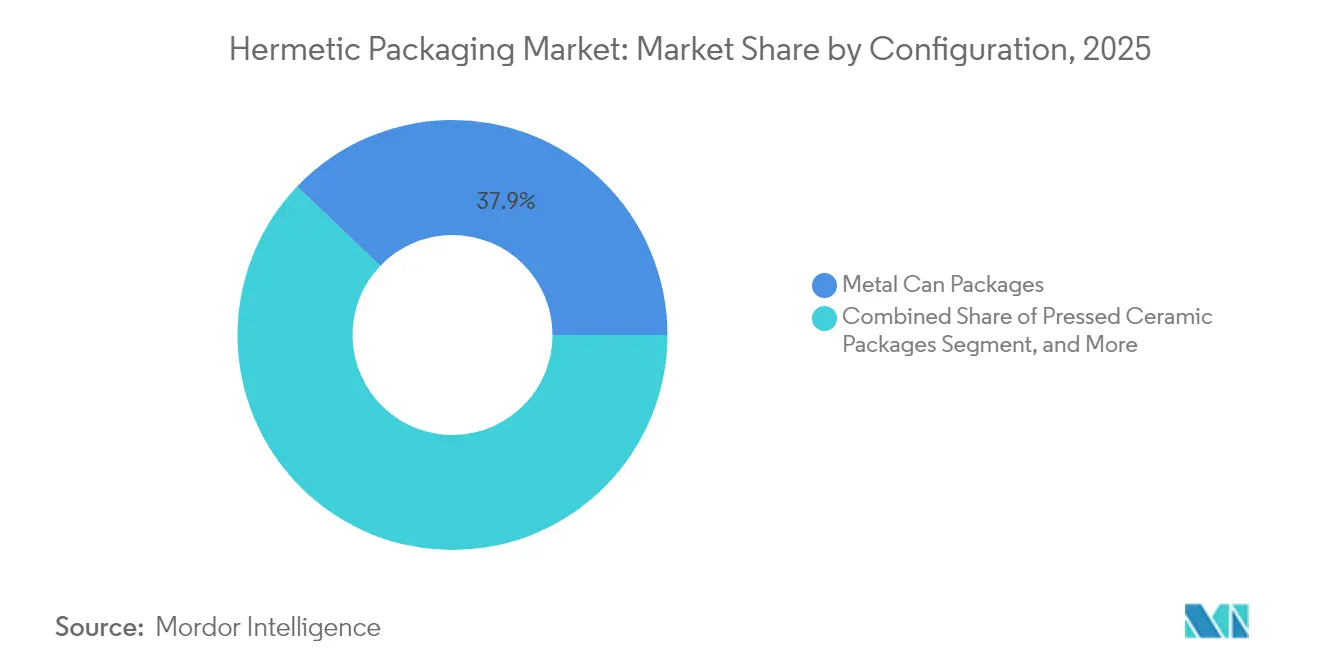

- Par configuration, les boîtiers métalliques représentaient 37,86 % de la part du marché de l'emballage hermétique en 2025, tandis que les formats céramiques pressés devraient progresser à un CAGR de 8,12 % jusqu'en 2031.

- Par type, le scellement céramique-métal détenait 28,10 % de la part du marché de l'emballage hermétique en 2025 et devrait se développer à un CAGR de 8,05 %.

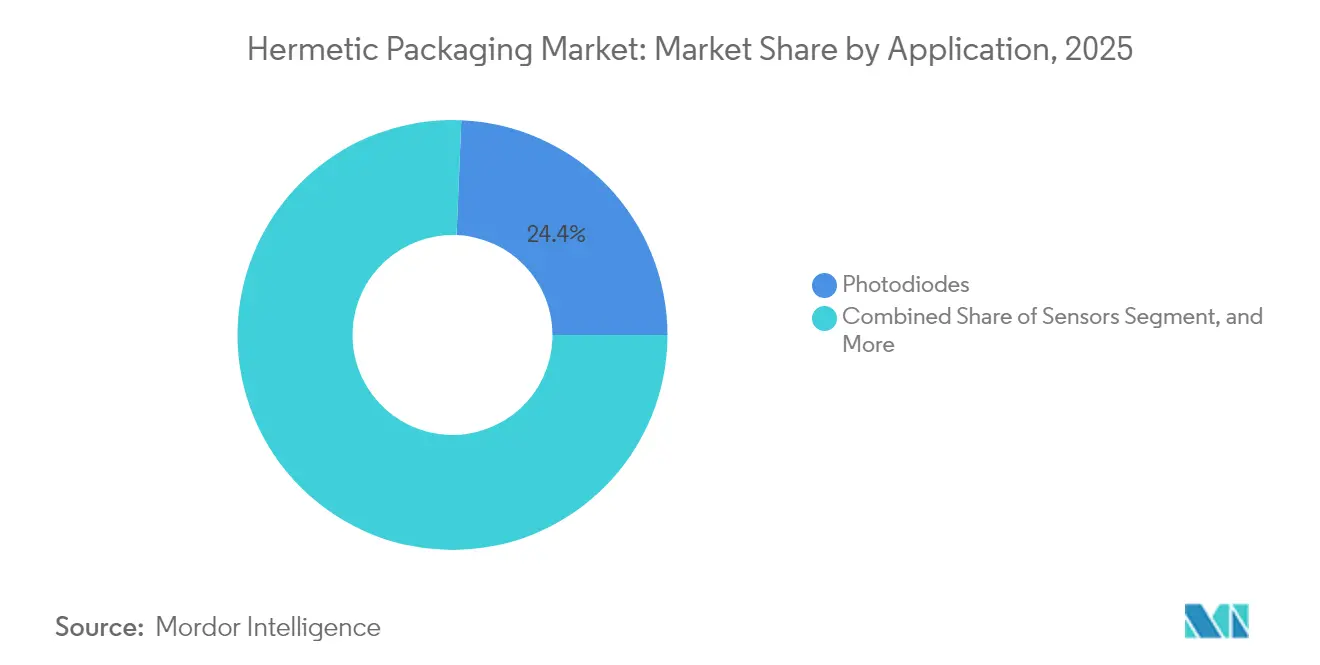

- Par application, les photodiodes ont dominé le marché de l'emballage hermétique avec 24,35 % de la part de marché en 2025, tandis que les commutateurs MEMS représentaient le créneau à la croissance la plus rapide avec un CAGR de 9,18 % de 2026 à 2031.

- Par utilisateur final, le secteur automobile représentait 31,95 % de la part du marché de l'emballage hermétique en 2025 ; cependant, le secteur aérospatiale et défense devrait afficher le CAGR le plus élevé de 9,04 % sur la période de prévision.

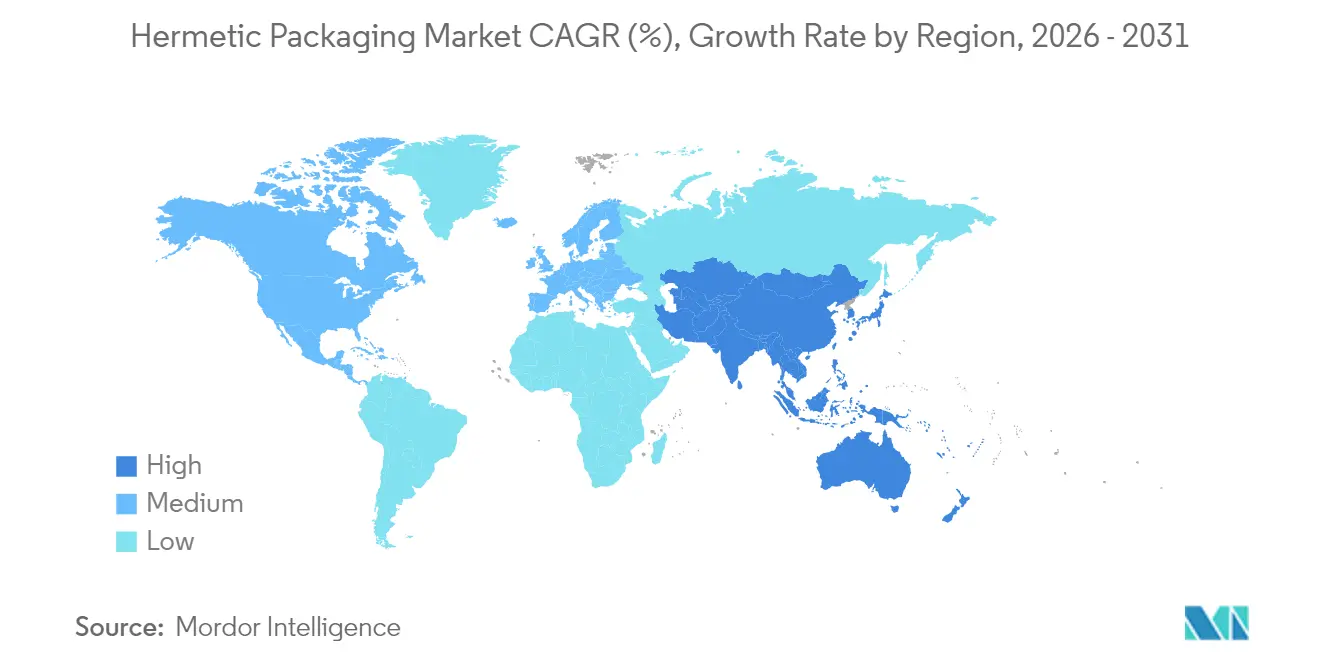

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,65 % des revenus en 2025, bien que la région Asie-Pacifique devrait enregistrer un CAGR de 8,82 %, grâce à l'accélération de la localisation des chaînes d'approvisionnement 5G et véhicules électriques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage hermétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'électronique haute fiabilité dans l'aérospatiale et la défense | +1.2% | Corridors de défense en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des véhicules électriques avec des capteurs critiques pour la sécurité | +1.5% | Mondial, avec une concentration en Chine, en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure 5G stimulant les boîtiers RF hermétiques | +1.1% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Croissance des implants médicaux nécessitant une encapsulation à long terme | +0.9% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Miniaturisation des dispositifs cryogéniques d'informatique quantique | +0.6% | Amérique du Nord, certains pôles de recherche européens | Long terme (≥ 4 ans) |

| Normes de fiabilité obligatoires pour les constellations de petits satellites NewSpace | +0.8% | Mondial, mené par l'Amérique du Nord et les marchés de lancement émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'électronique haute fiabilité dans l'aérospatiale et la défense

Les constellations en orbite basse terrestre distribuées exposent les composants à des doses ionisantes cumulées dépassant 100 kilorads, obligeant les responsables de programme à spécifier des limites de test de fuite fine d'hélium à 1 × 10⁻⁸ atm-cc-s ou mieux.[1]Administration nationale de l'aéronautique et de l'espace, « Programme de pièces et d'emballages électroniques de la NASA », nepp.nasa.gov Les boîtiers à couvercle en kovar scellés protègent également les amplificateurs radar au nitrure de gallium dont les jonctions dépassent régulièrement 200 °C en vol. Le financement des systèmes spatiaux américains pour l'exercice fiscal 2025 de 33,9 milliards USD double les achats de lots de satellites enregistrés en 2023, élargissant directement le vivier de fournisseurs qualifiés pour les boîtiers hermétiques. Les agences de défense européennes répondent à ces exigences dans le cadre de la mise à niveau du radar Eurofighter, maintenant une demande résiliente malgré l'inflation des coûts. Étant donné que l'encapsulation plastique souffre d'une absorption rapide de l'humidité lors des cycles thermiques orbitaux, le marché de l'emballage hermétique continue de défendre des prix premium dans ce segment.

Adoption croissante des véhicules électriques avec des capteurs critiques pour la sécurité

Les véhicules électriques à batterie intègrent des capteurs de pression, inertiels et de gestion de batterie hermétiquement scellés qui doivent résister aux conditions de fonctionnement à haute température AEC-Q100 allant jusqu'à 150 °C. Tesla a livré 1,81 million d'unités en 2024, chacune équipée d'une moyenne de 18 capteurs hermétiques, soit plus de 32 millions d'unités pour un seul constructeur automobile.[2]Tesla Inc., « Rapport annuel 2024 », ir.tesla.com Les détonateurs d'airbags utilisent des traversées céramique-métal pour éliminer les voies d'humidité susceptibles de dégrader les pastilles pyrotechniques sur la durée de vie de 15 ans du véhicule. Les protocoles gouvernementaux de tests de collision exigent un déploiement sans faille sur une plage de température de -40 °C à +125 °C, soulignant l'écart d'adoption par rapport à l'encapsulation plastique. À mesure que les plateformes de véhicules électriques chinoises et européennes transitent vers des architectures zonales centralisées, la défaillance d'un seul nœud peut compromettre les fonctions de sécurité, renforçant davantage la proposition de valeur des boîtiers hermétiques.

Expansion de l'infrastructure 5G stimulant les boîtiers RF hermétiques

China Mobile a activé 1,9 million de stations de base 5G en 2024, chacune hébergeant jusqu'à 256 éléments émetteurs-récepteurs qui s'appuient sur des relais RF hermétiques pour maintenir les pertes d'insertion en dessous de 0,5 dB sur la plage de température de -40 °C à +85 °C.[3]China Mobile Limited, « Rapport de développement durable 2024 », chinamobileltd.com Les petites cellules à ondes millimétriques augmentent le nombre de composants par kilomètre carré, entraînant un effet multiplicateur sur les volumes hermétiques par rapport à l'ère 4G. Les opérateurs au Moyen-Orient et en Afrique emboîtent le pas, adaptant les exigences IP67 que les boîtiers moulés à l'époxy ne peuvent pas satisfaire sans scellement secondaire. Les clauses de fiabilité dans les contrats pluriannuels de location de tours stipulent une disponibilité de 99,999 %, faisant de l'intégrité hermétique une exigence non négociable. Les fabricants de composants répondent en intégrant des dissipateurs thermiques en céramique dans les planchers des boîtiers pour maîtriser l'auto-échauffement dans les réseaux d'antennes 64T64R.

Croissance des implants médicaux nécessitant une encapsulation à long terme

La norme ISO 14708-1 plafonne l'ingress d'humidité à 1 × 10⁻⁹ atm-cc-s pour les générateurs d'impulsions implantables, un niveau inaccessible avec des plastiques revêtus de manière conforme. Medtronic a livré 850 000 dispositifs de gestion du rythme cardiaque en 2024, chacun enfermé dans une coque en titane brasée sur une traversée verre-métal. Les recommandations de la FDA de 2024 sur les implants sans fil ont mis l'accent sur la compatibilité électromagnétique sous des champs IRM allant jusqu'à 4 teslas, ce qui est plus facile à atteindre lorsque le boîtier fait office de cage de Faraday. Le vieillissement de la population en Europe occidentale devrait augmenter le taux annuel d'implantation de stimulateurs cardiaques, soutenant une demande à long terme jusqu'en 2030. À mesure que les thérapies par neurostimulateur pour la douleur chronique et la dépression se développent, les concepteurs spécifient des couvercles en titane ultra-minces tout en exigeant des taux de fuite dans la décade 10⁻¹⁰ atm-cc-s.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux et procédés hermétiques | -1.3% | Mondial, aigu dans les segments de consommation sensibles aux prix | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives d'encapsulation plastique à faible coût | -0.9% | Pôles de fabrication Asie-Pacifique, électronique grand public | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la fabrication de joints de précision | -0.7% | Amérique du Nord et Europe occidentale, extension vers l'Asie-Pacifique à hauts salaires | Moyen terme (2 à 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les poudres de verre de haute pureté | -0.5% | Mondial, impact concentré sur les segments des implants médicaux et optiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux et procédés hermétiques

L'économie unitaire varie de 2 à 50 USD par dispositif emballé, contre 0,10 à 2 USD pour les équivalents plastiques QFN. L'alliage de kovar a atteint en moyenne 35 USD/kg en 2024, tandis que l'alumine de haute pureté a dépassé 150 USD/kg, gonflant la nomenclature des programmes à volume moyen. Les soudeuses à joint laser coûtent plus de 500 000 USD par ligne, et les temps de cycle durent généralement environ 20 secondes, quadruplant le takt par rapport aux presses de moulage par transfert. La pression salariale pour les techniciens de test de fuite dépasse 25 USD de l'heure aux États-Unis, élargissant encore l'écart de prix. Les marques d'électronique grand public préfèrent donc les surmoulages plastiques, sauf si la sécurité fonctionnelle ou les garanties de durée de vie l'emportent sur les considérations de coût.

Disponibilité d'alternatives d'encapsulation plastique à faible coût

Les sous-traitants d'assemblage en Malaisie, au Vietnam et aux Philippines proposent des BGA moulés à 0,15 à 0,80 USD, en utilisant des époxy qualifiés JEDEC MSL-3 qui tolèrent 85 °C–85 % d'humidité relative pendant 168 heures sans délaminage. Les revêtements de parylène et de silicone réduisent l'absorption d'humidité, permettant aux plastiques d'atteindre des objectifs de service de cinq ans dans les appareils portables et l'IoT industriel. Les architectures de système en boîtier regroupent plusieurs puces sous un seul dôme époxy, contournant les pénalités d'encombrement qu'imposent les boîtiers métalliques traditionnels. À moins que les spécifications n'invoquent la norme MIL-STD-883 ou l'ISO 14708, les chefs de projet optent souvent pour la solution moins coûteuse. Cet effet de substitution freine le marché de l'emballage hermétique, notamment dans l'infodivertissement automobile de milieu de gamme et les gadgets de santé grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration : les boîtiers céramiques pressés captent la croissance quantique et RF

Les formats céramiques pressés devraient afficher un CAGR de 8,12 % de 2026 à 2031, à mesure que les processeurs quantiques et les fronts d'ondes millimétriques migrent vers des substrats à faible dégazage qui stabilisent les paramètres électriques en dessous de 100 millikelvins. Les céramiques pressées représentaient 21,14 % de la taille du marché de l'emballage hermétique en 2025, réduisant l'écart historique avec les boîtiers métalliques.

Le processeur Condor à 1 121 qubits d'IBM démontre qu'un seul boîtier céramique pressé peut accueillir un routage supraconducteur à haute densité tout en respectant une limite de fuite de 1 × 10⁻¹⁰ atm-cc-s. Les fabricants de satellites privilégient la même technologie pour les assemblages compacts de puces sur carte qui réduisent la masse de 35 % par rapport aux boîtiers de type TO. Les modules radar automobiles fonctionnant à 77 GHz intègrent des dissipateurs thermiques en céramique pour dissiper la chaleur, augmentant ainsi la demande parmi les équipementiers de premier rang en Allemagne et au Japon. Bien que les boîtiers céramiques multicouches dominent encore les charges utiles en bande Ka, leur fabrication par co-cuisson multicouche allonge les délais de livraison au-delà de 12 semaines, incitant les concepteurs à se tourner vers des options pressées à cuisson unique. À mesure que les grands maîtres d'œuvre de la défense localisent leurs chaînes d'approvisionnement, les usines américaines et sud-coréennes installent de nouveaux fours de frittage qui portent le débit de céramiques pressées à 25 millions d'unités par an.

Par type : le scellement céramique-métal renforce son ancrage dans les environnements difficiles

Les joints céramique-métal ont capté 28,10 % des revenus en 2025 et devraient croître à un CAGR de 8,05 %, dépassant les alternatives verre-métal à mesure que les fabricants cherchent à atteindre la parité du coefficient de dilatation thermique sous des cycles de -40 °C à +150 °C. Les dispositifs céramique-métal représentaient 17,55 % de la taille du marché de l'emballage hermétique pour les détonateurs d'airbags en 2025, et leur part devrait augmenter à mesure que les régulateurs européens de sécurité relèvent les seuils de fiabilité de déploiement.

Les traversées modernes gainées de kovar résistent à des chocs mécaniques de 40 000 g, une spécification difficile à atteindre avec des interfaces en verre susceptibles de se fissurer lors des cycles de refroidissement automobile. Les fabricants de dispositifs médicaux spécifient encore le verre borosilicaté pour les boîtiers en titane, mais testent de plus en plus des inserts en alumine en couche mince pour réduire l'atténuation des rayons X dans les implants compatibles IRM. Les segments de verre à lame et de verre de transpondeur restent modestes, servant les commutateurs magnétiques et les étiquettes RFID pour le bétail où l'économie unitaire l'emporte sur le besoin d'une fiabilité extrême. Les surcouches de verre de passivation sur les puces analogiques limitent la dérive des ions mobiles, mais elles complètent plutôt qu'elles ne remplacent les couvercles céramiques dans les contrôleurs d'installations pétrochimiques. Le champ concurrentiel se concentre donc sur les lignes de brasage céramique-métal à haut rendement capables d'une performance de fuite de 180 ppm sous bombardement d'hélium.

Par application : les commutateurs MEMS s'accélèrent sous l'effet des demandes de formation de faisceaux 5G

Les commutateurs RF MEMS sont en voie d'atteindre un CAGR de 9,18 %, le plus rapide parmi les groupes d'applications, à mesure que les antennes MIMO massives 5G adoptent des relais à actionnement électrostatique offrant des pertes d'insertion inférieures à 0,2 dB. Les dispositifs MEMS représentaient 11,88 % de la part du marché de l'emballage hermétique en 2025, et les gains de conception chez les fabricants de stations de base chinois et américains laissent entrevoir une part à deux chiffres d'ici 2030.

Les photodiodes représentent encore 24,35 % des revenus de 2025, grâce au mouvement des hyperscalers vers les liaisons optiques 800 GbE, où les détecteurs à arséniure d'indium-gallium doivent rester stables dans les allées de centres de données à 85 °C. Les diodes laser VCSEL et DFB nécessitent des couvercles hermétiques pour prévenir l'oxydation des facettes, préservant ainsi une puissance de sortie de 250 mW sur une durée de service de 25 000 heures. Les capteurs de choc à haute accélération sur les têtes de forage pétrolier s'appuient sur un scellement robuste pour maintenir l'étalonnage dans des environnements contenant du sulfure d'hydrogène. Les détonateurs d'airbags continuent d'être expédiés par centaines de millions, mais la croissance des volumes se modère à mesure que les marchés matures plafonnent la production de véhicules légers. Les tendances globales de la demande impliquent une diversification croissante plutôt qu'une domination par un seul segment, une tendance qui récompense les fournisseurs disposant de larges bibliothèques de conception.

Par secteur d'utilisation finale : le NewSpace entraîne un glissement vers des volumes de qualité défense

Le secteur automobile a maintenu une part de revenus de 31,95 % en 2025, tandis que le secteur aérospatiale et défense devrait enregistrer la croissance la plus rapide avec un CAGR de 9,04 %, car des milliers de satellites en orbite basse nécessitent des modules durcis aux radiations capables de fonctionner plus de 15 ans sans maintenance sur site. La taille du marché de l'emballage hermétique pour l'électronique satellitaire a approché 810 millions USD en 2025, soutenue par la flotte Starlink dépassant 5 000 engins spatiaux actifs.

Les fabricants de véhicules électriques restent essentiels, mais leur nombre moyen de capteurs se stabilise une fois que l'autonomie de niveau 3 se consolide. La consommation d'implants médicaux augmente régulièrement avec le vieillissement démographique dans les pays de l'OCDE, tandis que les producteurs pétrochimiques et énergétiques ajoutent des sondes de pression et de température de fond de puits devant résister à des températures allant jusqu'à 175 °C pendant 10 000 heures. Les segments d'automatisation industrielle adoptent des codeurs hermétiquement scellés pour éviter l'ingress de liquide de refroidissement sur les machines à commande numérique. Ces vagues de demande qui se chevauchent diversifient les sources de revenus, amortissant les fournisseurs contre les chocs cycliques dans un domaine unique.

Analyse géographique

L'Amérique du Nord a conservé 39,65 % des revenus mondiaux en 2025, ancrée par les grands maîtres d'œuvre de la défense, les fabricants de dispositifs cardiaques et les corridors aérospatiaux historiques de la Californie à la Floride. Le Département de la défense des États-Unis a réservé 33,9 milliards USD pour les achats de systèmes spatiaux au cours de l'exercice fiscal 2025, acheminant des commandes vers des fournisseurs hermétiques qualifiés selon les normes MIL-STD-883 et AS9100. Boston Scientific, Abbott et Medtronic ont expédié plus de 2 millions de dispositifs implantables depuis leurs usines régionales, préservant ainsi la demande intérieure même si certains consommables sont délocalisés. Les fournisseurs canadiens de satellites contribuent à des assemblages de traversées haute densité pour la constellation Lightspeed, tandis que les maquiladoras mexicaines fabriquent des détonateurs d'airbags qui approvisionnent les plateformes de Detroit. Une culture de conception axée sur la fiabilité maintient les marges unitaires au-dessus des moyennes mondiales, garantissant que les usines nord-américaines fonctionnent à un taux d'utilisation des capacités favorable.

L'Asie-Pacifique est en passe d'afficher un CAGR de 8,82 % entre 2026 et 2031, dépassant toutes les autres régions à mesure que la Chine, le Japon et la Corée du Sud accélèrent leur autonomie dans les semi-conducteurs. Le record de 1,9 million de tours 5G de China Mobile se traduit par des dizaines de millions de filtres RF hermétiques expédiés annuellement, et les 3,6 millions de véhicules électriques de BYD intègrent des traversées de gestion de batterie dans chaque pack. Le rapport annuel fiscal 2024 de Kyocera a mis en évidence une croissance de 12 % d'une année sur l'autre dans les composants semi-conducteurs, tirée par les exportations de substrats céramiques vers les lignes de radar automobile européennes. Samsung Electro-Mechanics réaménage des salles blanches à Gumi pour co-emballer des couvercles hermétiques sur des capteurs d'image premium pour smartphones, tandis que l'Inde et le Vietnam attirent des investissements dans l'assemblage en back-end qui réduisent l'exposition à un seul pays.

L'Europe a généré environ 14,68 % des revenus mondiaux de 2025, avec Bosch, Continental et ZF en Allemagne achetant plus de 150 millions de capteurs automobiles hermétiques pour les systèmes de sécurité. Airbus a livré 735 aéronefs, chacun bourré d'ordinateurs de commande de vol devant résister à 30 ans de cycles de pressurisation. SCHOTT AG a enregistré 400 millions EUR (450 millions USD) de ventes d'emballages hermétiques, tirant parti de ses fours à poudre de verre intégrés pour se protéger contre les chocs d'approvisionnement. Les programmes français de missiles et de satellites maintiennent un solide pipeline de qualification des fournisseurs, et Surrey Satellite Technology au Royaume-Uni spécifie des boîtiers plats en céramique pour les charges utiles d'observation de la Terre. Bien que le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, aient ensemble représenté moins de 9,85 % des revenus de 2025, les mises à niveau de l'automatisation pétrolière et gazière et la robotique minière en Afrique du Sud montrent une adoption progressive des capteurs hermétiques, laissant entrevoir un potentiel futur lié aux cycles d'investissement dans les infrastructures.

Paysage réglementaire

L'emballage hermétique est façonné par des normes de performance et de qualification plutôt que par un régulateur mondial unique, et les programmes aérospatiaux et de défense ancrent la qualification des fournisseurs sur la norme MIL-STD-883 (y compris la méthode d'essai 1014 pour les procédures de test d'étanchéité et de fuite). Les chaînes d'approvisionnement de l'électronique commerciale utilisent également des méthodes de fiabilité issues de la JEDEC (par exemple, les méthodes JESD-22 utilisées dans la qualification de contrainte et de fiabilité), ce qui affecte les flux de criblage des boîtiers à cavité et la documentation associée.

La conformité transfrontalière s'étend aux contrôles environnementaux et commerciaux. Sur le plan des matériaux, les restrictions RoHS et REACH de l'UE imposent des déclarations de matériaux et une gestion des substances restreintes à travers les céramiques, les empilements de métallisation, les brasures et les systèmes en verre, les grands fabricants d'électronique exploitant des régimes de conformité internes. Sur le plan technologique et de l'approvisionnement, le Bureau de l'industrie et de la sécurité des États-Unis a mis à jour la politique d'examen des licences d'exportation pour le calcul avancé dans un avis du Federal Register daté du 15 janvier 2026, renforçant le fait que les capacités semi-conductrices avancées, y compris les technologies pertinentes pour l'emballage, relèvent d'un contrôle des exportations en évolution pouvant affecter l'accès aux équipements, la qualification des clients et les stratégies de fabrication multi-sites.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage hermétique commence par les matières premières amont et les matériaux d'ingénierie, notamment les alliages spéciaux (comme le Kovar), l'alumine à haute pureté et d'autres céramiques, ainsi que les systèmes en borosilicate ou en vitrocéramique, suivis des étapes de formage qui créent les boîtiers, les couvercles, les cadres et les préformes de traversées. Les fournisseurs intégrés verticalement (par exemple, SCHOTT dans l'emballage électronique et hermétique) réduisent leur exposition aux goulets d'étranglement liés aux poudres et aux préformes en internalisant la fusion, le broyage et la production de préformes, tandis que d'autres acteurs dépendent de partenaires spécialisés dans l'emboutissage métallique, le traitement des céramiques et le placage.

Les activités intermédiaires couvrent l'assemblage et le scellement des boîtiers (brasage, scellement verre-métal, scellement céramique-métal, soudage par recouvrement, soudage laser et approches sans flux), suivis de la vérification de l'herméticité et du criblage de fiabilité. La qualification et l'acceptation sont étroitement liées à des méthodes d'essai standard telles que MIL-STD-883 (méthode 1014 pour les microcircuits) et des méthodes industrielles associées, et les programmes MEMS appliquent souvent des lignes directrices d'évaluation dédiées telles que SEMI MS8 pour équilibrer la protection de la cavité avec le mouvement du dispositif. En aval, l'adoption est portée par des engagements directs avec les équipementiers et les fournisseurs de premier rang dans l'automobile, l'aérospatiale et la défense, les infrastructures de télécommunications et les dispositifs médicaux, où les listes de fournisseurs approuvés et les exigences de documentation par lot favorisent les relations fournisseurs à long terme et le codéveloppement plutôt que les achats ponctuels.

Paysage concurrentiel

Le marché de l'emballage hermétique est modérément consolidé, les cinq premiers fournisseurs contrôlant environ 45 % des revenus mondiaux ; cependant, aucun fournisseur unique ne dépasse une part de 15 %. SCHOTT, Kyocera, NGK, AMETEK et Materion dominent le marché des boîtiers céramiques brasés au kovar, tirant parti de lignes de synthèse de poudre de verre et d'emboutissage d'alliages intégrées verticalement pour amortir la volatilité des matériaux. Les entrants plus modestes, tels que Complete Hermetics et Willow Technologies, se taillent des niches dans les boîtiers cryogéniques pour bits quantiques et les traversées d'implants neuraux en titane, en se démarquant par leur agilité et leur rapidité de prototypage.

La différenciation technologique est centrée sur les performances de sous-nanofuite ; les acteurs de premier rang annoncent un criblage de routine jusqu'à 1 × 10⁻¹⁰ atm-cc-s par bombardement d'hélium, analyse des gaz résiduels et inspection automatisée par micro-CT. Les coques en titane fabriquées par fabrication additive avec des microcanaux de refroidissement intégrés réduisent les cycles de conception pour les amplificateurs radar haute puissance, tandis que les boîtiers céramiques co-cuits à basse température atteignent des tangentes de perte diélectrique inférieures à 0,001 à 77 GHz, les rendant adaptés aux modules radar automobiles.

Les mouvements stratégiques soulignent une orientation vers l'expansion des capacités : la mise à niveau de la ligne de Mitterteich de SCHOTT pour 56 millions USD a augmenté la production de traversées pour implants médicaux de 30 % ; AMETEK a injecté 25 millions USD dans les lignes de connecteurs du Connecticut ; et l'acquisition de Micross par Teledyne pour 180 millions USD a introduit une expertise en boîtiers plats durcis aux radiations. Les fournisseurs maintiennent les certifications ISO 13485, AS9100 et IATF 16949 pour sécuriser des contrats pluriannuels que les nouveaux entrants peinent à pénétrer. L'investissement continu dans l'automatisation des tests de fuite et la pureté des poudres céramiques protège les avantages concurrentiels à mesure que les pressions sur les coûts augmentent du fait de l'utilisation de l'encapsulation plastique.

Leaders du secteur de l'emballage hermétique

SCHOTT AG

AMETEK Inc.

Teledyne Technologies Incorporated

Materion Corporation

Micross Components Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur des objectifs de taux de fuite plus stricts et sur la transition vers des modules à plus haute densité et à charge thermique plus élevée dans les télécommunications, l'optique des centres de données, la détection automobile et l'électronique spatiale. La demande est tirée par des applications nécessitant une performance de fuite ultra-faible et des atmosphères internes contrôlées (par exemple, la commutation optique et les boîtiers laser de forte puissance), créant une marge de manœuvre pour que les fournisseurs industrialisent le criblage vers des régimes sub-nanofuite tout en maintenant un débit compétitif par rapport aux alternatives en plastique.

Les financements à grande échelle et les feuilles de route façonnent également les priorités d'investissement à court terme dans l'écosystème plus large de l'emballage avancé. Tower Semiconductor a annoncé une expansion à double voie de 3 milliards USD au Japon, ajoutant des capacités de photonique sur silicium et d'emballage avancé, soutenue par une subvention gouvernementale de 1 milliard USD, et en juillet 2026, SK Hynix a annoncé un investissement de 12,85 milliards USD dans une installation d'emballage avancé à Cheongju, en Corée du Sud. Les travaux d'harmonisation industrielle tels que la feuille de route MAPT de la Semiconductor Research Corporation et la feuille de route d'intégration hétérogène de l'IEEE Electronics Packaging Society formalisent davantage les exigences en matière de chiplets et d'intégration hétérogène, soutenant l'investissement des fournisseurs dans les interconnexions hermétiques, les couvercles et les boîtiers à cavité pour les modules où l'humidité, le degazage et le blindage EMI restent des contraintes déterminantes.

Développements récents du secteur

- Juin 2026 : Teledyne HiRel a lancé le TDLNA0840SEP, un amplificateur faible bruit large bande à ultra-faible consommation, qualifié spatial, destiné aux charges utiles de constellations satellitaires. Ce lancement renforce la demande pour des chaînes d'approvisionnement de composants de qualité spatiale où l'emballage hermétique et le criblage sont étroitement liés à la qualification en matière de radiation et d'environnement.

- Octobre 2025 : AMETEK a signé un contrat de cinq ans pour fournir des connecteurs hermétiques et des traversées pour les satellites SpaceX Starlink Gen2. Le contrat soutient les cycles continus de qualification et de réapprovisionnement des programmes SpaceX.

- Février 2024 : SCHOTT a achevé une mise à niveau de 56 millions USD sur sa ligne de Mitterteich, augmentant de 30 % la production de traversées pour implants médicaux. Cette expansion renforce la capacité pour les programmes de traversées en titane et verre-métal alignés sur les exigences d'encapsulation à long terme de l'ISO.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'emballage hermétique est défini comme les boîtiers scellés et les solutions d'étanchéité qui protègent les composants sensibles de l'humidité, des gaz et des contaminants, et qui sont vendus pour des usages électroniques et industriels où une performance étanche à l'air est requise.

Exclusions de périmètre : les emballages de protection non hermétiques et les formats d'emballage grand public généraux sont exclus lorsqu'ils ne fournissent pas un scellement étanche à l'air vérifié.

Aperçu de la segmentation

- Par configuration

- Boîtiers céramiques multicouches

- Boîtiers céramiques pressés

- Boîtiers métalliques

- Par type

- Verre de passivation

- Verre à lame

- Verre de transpondeur

- Scellement verre-métal

- Scellement céramique-métal

- Par application

- Capteurs

- Photodiodes

- Lasers

- Commutateurs MEMS

- Détonateurs d'airbags

- Par secteur d'utilisation finale

- Aérospatiale et défense

- Automobile

- Santé

- Pétrochimie

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement de la couverture du marché et des unités de mesure afin que les estimations ultérieures restent comparables entre les régions. Nous nous appuyons sur des sources publiques telles que les statistiques commerciales du US Census, UN Comtrade, Eurostat, les données de la Commission du commerce international des États-Unis et les indicateurs macroéconomiques de la Banque mondiale pour comprendre l'activité électronique et industrielle qui alimente la demande de boîtiers hermétiques.

Ensuite, nous examinons les dépôts des entreprises, les présentations aux investisseurs et la couverture médiatique reconnue pour cartographier les mix de produits typiques et le rythme des nouveaux programmes dans des domaines tels que les capteurs, les photodiodes, les lasers et les commutateurs MEMS. Les bases de données de brevets sont également examinées pour repérer où les approches de scellement (par exemple verre-métal et céramique-métal) connaissent des signaux de développement et d'adoption plus forts. Pour le contexte de tarification et d'approvisionnement, nous utilisons des abonnements payants pour les données financières et de veille des entreprises, ainsi que des bases de données d'importation et d'exportation au niveau des expéditions lorsque cela est utile. Les sources documentaires mentionnées ci-dessus sont illustratives, et nous avons également consulté d'autres documents publics lors de la collecte de données, de la validation et de la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est réellement expédié et payé, car l'emballage hermétique peut être décrit différemment selon les fournisseurs et les acheteurs. Nous interrogeons un mélange de fabricants de boîtiers, de fournisseurs de matériaux et de composants d'étanchéité, et de parties prenantes en achats ou en ingénierie à travers les Amériques, l'EMEA et l'APAC, puis nous revérifions les hypothèses clés sur les volumes, les prix de vente moyens et l'adoption par secteur d'utilisation finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25 % | Cadres dirigeants : 14 % | APAC : 46 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 44 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Notre dimensionnement commence par une reconstruction descendante de la demande en reliant l'activité d'utilisation finale au bassin de demande de boîtiers hermétiques, puis en la répartissant entre les principales régions et applications. En pratique, nous partons d'indicateurs tels que la production électronique et les flux commerciaux, le contenu de sécurité automobile (déclencheurs d'airbag), les cycles d'approvisionnement aérospatial et de défense, et les signaux de production de dispositifs de santé, puis nous appliquons des hypothèses éclairées de pénétration et de contenu par unité pour les solutions hermétiques.

Pour garder des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des points de prix échantillonnés par configuration et type, des vérifications de canal sur les délais et les modèles de commande, et des fourchettes côté fournisseur sur les expéditions unitaires pour les applications courantes. Les principales entrées du modèle comprennent le changement de mix entre les boîtiers métalliques et les boîtiers céramiques, l'adoption du scellement verre-métal et céramique-métal, la répartition des applications entre capteurs et optoélectronique, et l'intensité de fabrication au niveau régional. Les prévisions sont construites à l'aide d'une analyse de scénarios soutenue par des apports d'experts sur les montées en cadence des programmes et les délais de qualification, puis lissées afin que les changements brusques n'apparaissent que lorsqu'ils sont validés par plusieurs signaux. Lorsque la visibilité ascendante est limitée, les écarts sont traités par une interpolation prudente ancrée sur des volumes d'application confirmés et des fourchettes de prix plausibles, et nous documentons la logique des hypothèses avant de finaliser la série.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications multiples afin que le récit et les chiffres évoluent ensemble. Nous comparons les résultats à des signaux indépendants tels que les tendances régionales de production électronique, les mouvements commerciaux pour les catégories de composants pertinentes, et les modèles d'expédition d'utilisation finale, puis nous examinons tout écart important avant l'approbation finale du modèle.

Un second examen par un analyste est utilisé pour remettre en question les hypothèses d'entrée, confirmer les conversions d'unités et retester les sensibilités sur quelques variables à fort impact comme le mix d'applications et la progression des prix. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des changements marqués dans les dépenses de défense, des perturbations majeures de l'approvisionnement, ou des réajustements de prix visibles dans les matériaux d'étanchéité clés. Avant la livraison, une dernière passe est effectuée afin que les clients reçoivent une vue actualisée alignée sur les informations les plus récentes disponibles.

Comparaison de la taille du marché de l'emballage hermétique selon Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour l'emballage hermétique ne correspondent souvent pas car le marché peut être mesuré à différents points de la chaîne de valeur, et parce que certaines études mélangent les revenus des composants adjacents et de l'étanchéité dans un même total. Les différences proviennent également de la manière dont les analystes traitent la couverture des applications et du calendrier de conversion des devises.

Certaines estimations s'étendent à des revenus plus larges d'emballage électronique et de protection des composants, ce qui a généralement pour effet d'augmenter le chiffre indiqué. Mordor Intelligence ne comptabilise la valeur que pour les configurations d'emballage hermétique et les types d'étanchéité utilisés dans des applications telles que les capteurs, les photodiodes, les lasers, les commutateurs MEMS et les déclencheurs d'airbag, et ce chiffre est recoupé par région et par signaux d'utilisateurs finaux avant l'approbation finale.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,15 milliards USD (2025) | |

| Cabinet de conseil mondial A | 4,50 milliards USD (2025) | Utilise une définition plus large pouvant intégrer la protection des composants électroniques adjacents et une valeur d'emballage plus vaste, ce qui tend à relever le total indiqué par rapport à un périmètre limité à l'emballage et à l'étanchéité hermétiques. |

| Groupe de recherche industrielle B | 4,44 milliards USD (2025) | Suppose un taux de croissance des prix et des volumes à court terme plus élevé pour les utilisateurs finaux, et le plan publié offre peu de détails sur les vérifications de validation au niveau des applications et sur la manière dont les techniques d'étanchéité mixtes sont comptabilisées. |

Le tableau montre que la majeure partie de l'écart s'explique par le périmètre et par la manière dont la tarification et la couverture des applications sont traitées dans l'année de référence. En maintenant des données liées à des signaux de demande observables et en les vérifiant ensuite avec les retours des fournisseurs et des acheteurs, nous obtenons un chiffre pratique qui peut être reproduit et mis à jour selon des étapes claires.

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché de l'emballage hermétique jusqu'en 2031 ?

Le marché de l'emballage hermétique devrait enregistrer un CAGR de 6,74 % entre 2026 et 2031.

Quel type de configuration se développe le plus rapidement ?

Les boîtiers céramiques pressés progressent à un CAGR de 8,12 % en raison de la demande en informatique quantique et en radar à ondes millimétriques.

Pourquoi les joints céramique-métal gagnent-ils des parts par rapport aux joints verre-métal ?

Une meilleure correspondance de la dilatation thermique sous des cycles de -40 °C à +150 °C réduit le risque de fuite dans les applications automobiles et de défense.

Quelle région offre le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 8,82 % à mesure que la Chine, le Japon et la Corée du Sud localisent leurs capacités d'emballage avancé.

Comment les alternatives plastiques affectent-elles l'adoption de l'emballage hermétique ?

Les BGA plastiques à faible coût et les revêtements conformes tirent les prix vers le bas, limitant l'adoption dans l'électronique grand public où la fiabilité ultime n'est pas exigée.

Dernière mise à jour de la page le: