Taille et part du marché de l'emballage aseptique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.36 Milliards de dollars |

| Taille du Marché (2031) | 141.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

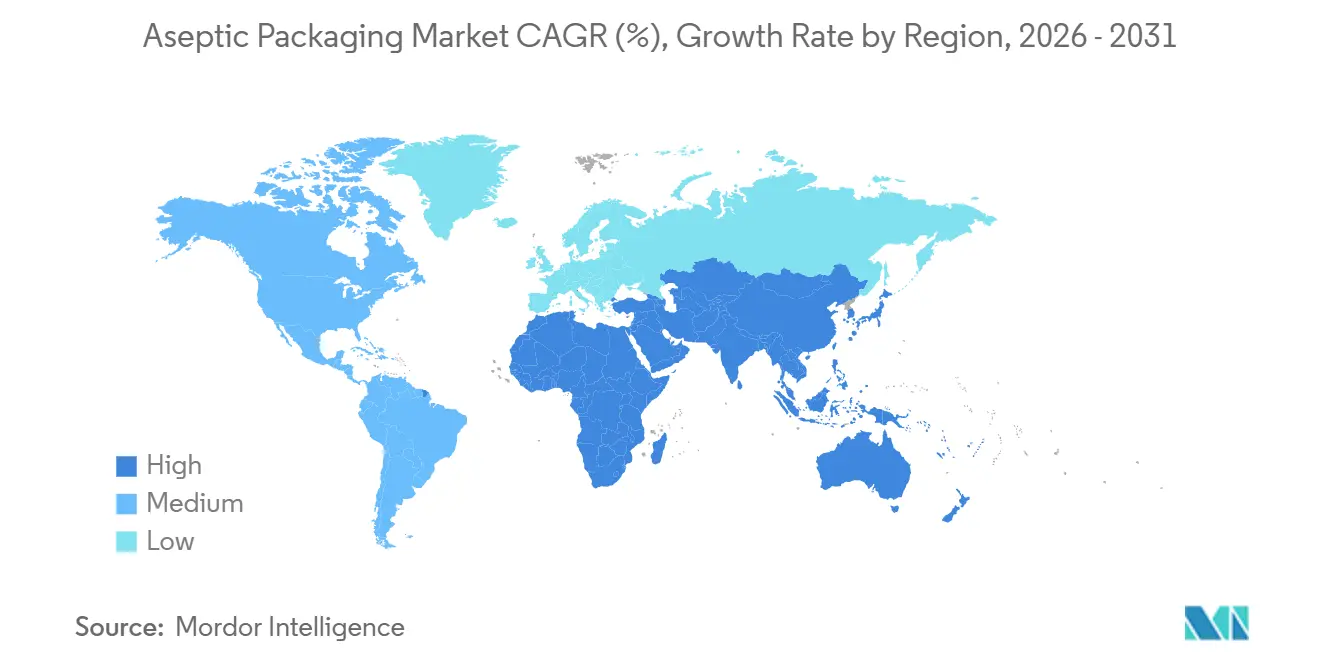

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

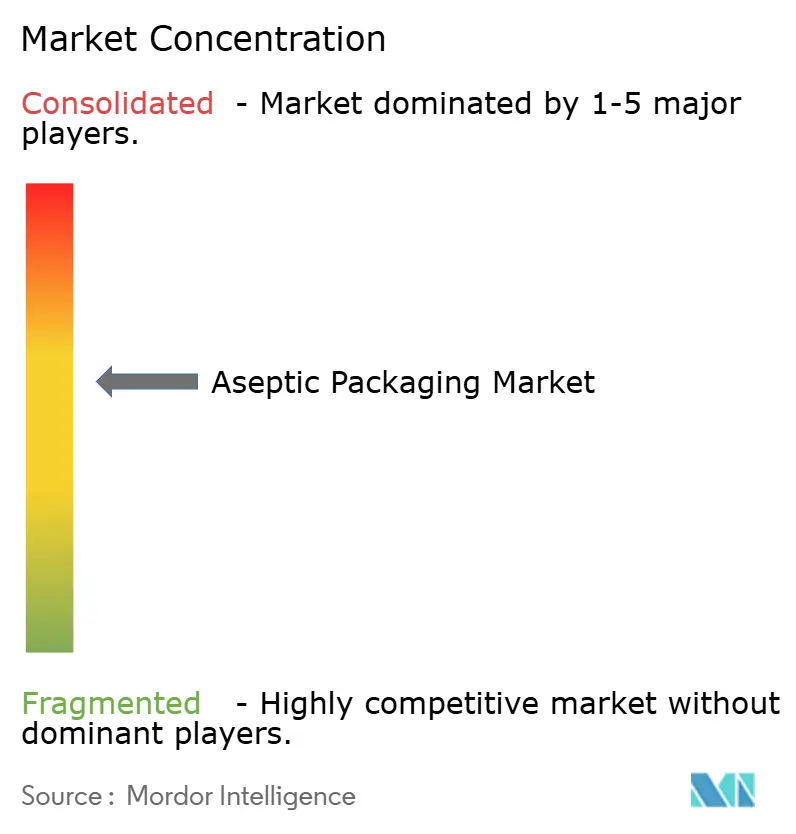

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage aseptique par Mordor Intelligence

La taille du marché de l'emballage aseptique devrait croître de 78,29 milliards USD en 2025 à 86,36 milliards USD en 2026 et devrait atteindre 141,06 milliards USD d'ici 2031, à un CAGR de 10,31 % sur la période 2026-2031. La dynamique est portée par la hausse des coûts logistiques qui favorise la distribution à température ambiante, les évolutions réglementaires qui récompensent les formats stériles à longue conservation, et les investissements dans des emballages souples à impression numérique qui réduisent les quantités minimales de commande pour les marques émergentes en vente directe aux consommateurs. Les cartons ont continué d'ancrer les volumes de produits laitiers et de jus en 2025, mais les sachets et poches gagnent des parts de marché, leur efficacité volumétrique permettant de réduire les coûts de fret de 20 à 30 %. Les stratifiés composites se développent également, car les structures à base de fibres avec des revêtements haute barrière contournent les complications de recyclage du papier d'aluminium. Sur le plan régional, l'Asie-Pacifique est en tête en volume, tandis que l'Afrique enregistre la croissance la plus rapide en raison de la hausse des coûts énergétiques liés à la chaîne du froid. L'intensité concurrentielle reste modérée, les cinq plus grands fournisseurs contrôlant environ 45 % du chiffre d'affaires, et les transformateurs régionaux utilisant la flexibilité des petites séries pour remporter des commandes locales.

Principaux enseignements du rapport

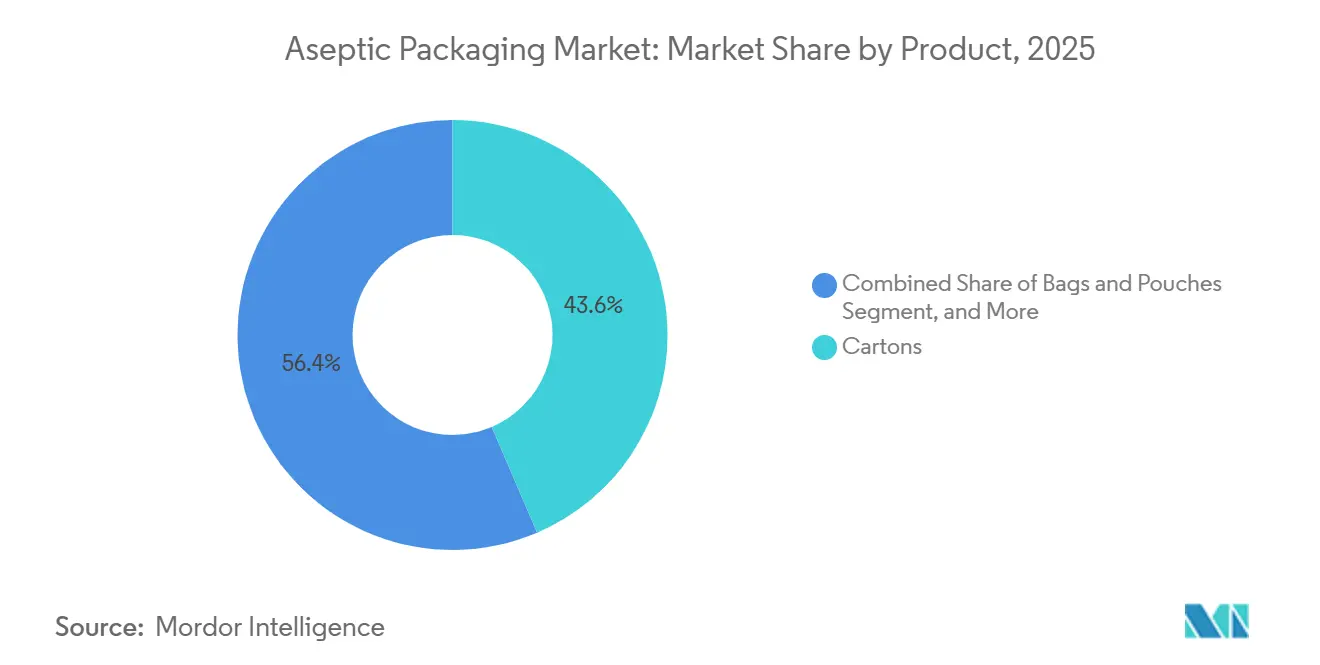

- Par produit, les cartons ont représenté 43,56 % du chiffre d'affaires en 2025, tandis que les sachets et poches devraient progresser à un CAGR de 11,31 % jusqu'en 2031.

- Par composition des matériaux, le papier et le carton ont représenté 47,13 % du marché de l'emballage aseptique en 2025, tandis que les stratifiés composites devraient croître à un CAGR de 11,39 % jusqu'en 2031.

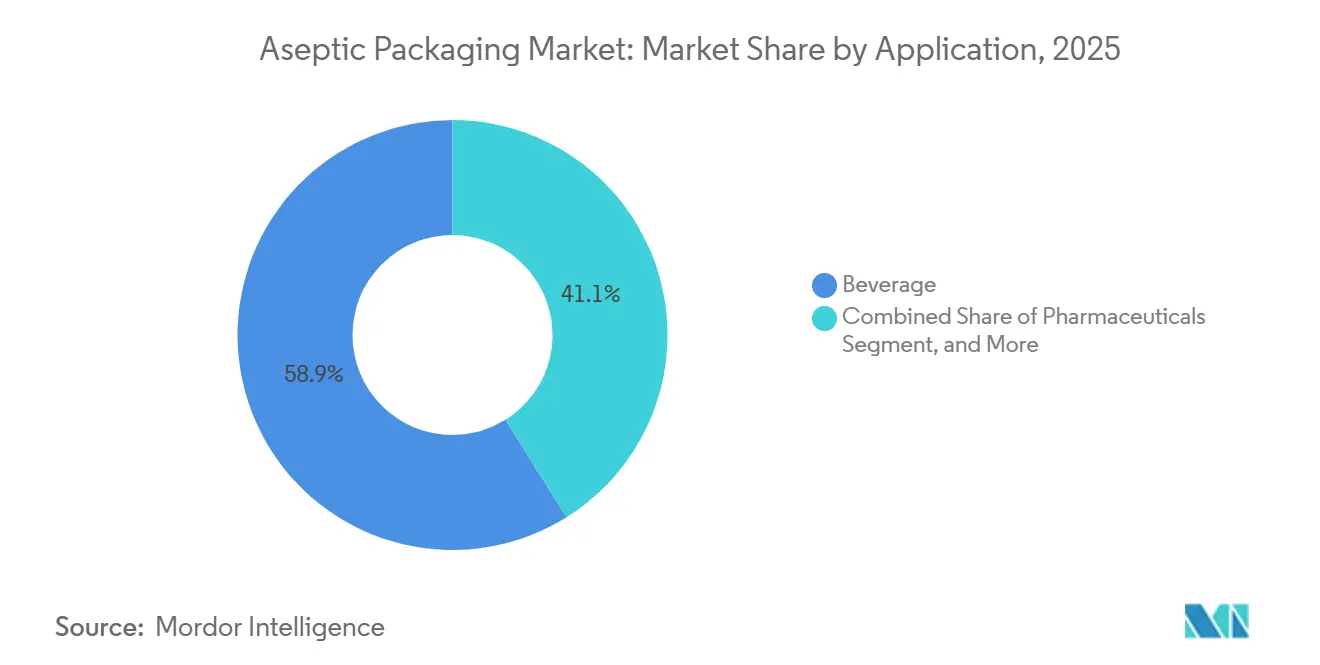

- Par application, les boissons ont représenté 58,89 % de la part du marché de l'emballage aseptique en 2025, et les produits pharmaceutiques devraient enregistrer un CAGR de 11,13 % entre 2026 et 2031.

- Par technologie de remplissage, le formage-remplissage-scellage a capté 42,36 % du chiffre d'affaires en 2025, tandis que les systèmes par injection sont en voie d'atteindre un CAGR de 11,17 % d'ici 2031.

- Par géographie, l'Asie-Pacifique a représenté 35,67 % des ventes en 2025, tandis que l'Afrique devrait afficher un CAGR de 11,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage aseptique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des boissons fonctionnelles prêtes à boire | +2.1% | Mondial, plus visible en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la distribution de produits laitiers ambiants dans les pays émergents d'Asie | +1.8% | Inde, Indonésie, Vietnam, avec des répercussions au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de sécurité alimentaire favorisant l'adoption d'emballages stériles | +1.5% | Amérique du Nord et UE, avec des effets en cascade en Amérique latine et au Moyen-Orient | Court terme (≤ 2 ans) |

| Passage lié à l'inflation de la logistique à chaîne du froid à la logistique à longue conservation | +1.9% | Mondial, particulièrement aigu en Afrique, en Amérique latine et en Asie du Sud | Moyen terme (2 à 4 ans) |

| Évolution vers des mandats d'emballage durable et allégé | +1.3% | UE, Amérique du Nord, premiers adoptants : Japon et Corée du Sud | Long terme (≥ 4 ans) |

| Essor des références courtes activées par l'impression numérique pour les marques en vente directe aux consommateurs | +0.9% | Amérique du Nord et UE, émergent dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des boissons fonctionnelles prêtes à boire

Les boissons protéinées prêtes à consommer, les boissons probiotiques et les laits végétaux enrichis se tournent vers les cartons et poches ambiants, permettant une distribution nationale sans réfrigération. Des exemples de marques, comme les boissons protéinées en Amérique du Nord, ont réduit leurs coûts logistiques d'environ un quart en passant de la chaîne du froid à l'emballage aseptique.[1]Tetra Pak, "Rapport annuel 2025," TETRAPAK.COM Les dépenses d'investissement reflètent cette évolution, les producteurs de boissons fonctionnelles représentant 40 % des nouvelles installations de remplisseuses de cartons en 2025. Les nouveaux entrants de plus petite taille s'appuient sur des co-traitants qui produisent des poches aseptiques en lots de 10 000 à 25 000 unités, accélérant les tests de saveurs et limitant l'exposition aux stocks. La volonté des consommateurs de payer des primes pour des allégations liées à l'immunité, à la santé intestinale et à la récupération soutient le coût matériel plus élevé des solutions aseptiques.

Expansion de la distribution de produits laitiers ambiants dans les pays émergents d'Asie

Le lait et le yaourt traités à ultra-haute température atteignent désormais les consommateurs ruraux qui ne disposent pas d'une réfrigération fiable. Les coopératives indiennes ont augmenté leur capacité en cartons d'environ un cinquième au cours de la période 2024-2025 pour pénétrer les villes de deuxième et troisième rang. Les formats ambiants réduisent les pertes dues aux moussons, stabilisent la demande et permettent d'obtenir de modestes primes de prix par rapport au lait frais, tout en restant abordables par rapport aux poudres importées. Les incitations fiscales gouvernementales pour les équipements aseptiques en Indonésie et au Vietnam ont renforcé l'argumentaire d'investissement, et les transformateurs multinationaux ont enregistré une croissance à deux chiffres de leurs portefeuilles de produits laitiers ambiants.[2]Nestlé S.A., "Présentation de la stratégie de croissance en Asie 2025," NESTLE.COM

Réglementations strictes en matière de sécurité alimentaire favorisant l'adoption d'emballages stériles

La Food and Drug Administration des États-Unis a mis à jour ses directives sur le traitement aseptique en 2024, renforçant les exigences de validation pour les aliments peu acides.[3]Food and Drug Administration des États-Unis, "Guide pour l'industrie : Traitement aseptique des aliments," FDA.GOV L'Europe a suivi en signalant des risques de migration dans certains systèmes adhésifs. Ensemble, ces mesures ont poussé les entreprises alimentaires vers des procédés aseptiques qui évitent les conservateurs chimiques et atteignent la stérilité commerciale grâce au traitement à ultra-haute température associé au remplissage stérile. Les grands transformateurs absorbent les coûts de conformité sur des volumes élevés, tandis que les entreprises plus petites externalisent de plus en plus vers des co-traitants aseptiques.

Passage lié à l'inflation de la logistique à chaîne du froid à la logistique à longue conservation

La hausse des prix du diesel et de l'électricité depuis 2024 a creusé l'écart de coûts entre la distribution réfrigérée et la distribution ambiante. Sur plusieurs corridors d'Afrique subsaharienne, l'entreposage réfrigéré peut absorber 18 à 22 % des coûts livrés, contre 8 à 10 % pour les produits à longue conservation. Les multinationales des boissons ont réagi en reformulant leurs gammes de jus et de produits laitiers pour un traitement aseptique, augmentant leur portée commerciale d'environ 40 % dans des marchés africains pilotes. Un schéma similaire apparaît dans les chaînes d'approvisionnement pharmaceutiques émergentes, où les flacons aseptiques ambiants réduisent les pertes dues à une réfrigération incohérente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères multicouches | -1.4% | Mondial, plus marquée en Afrique et en Amérique latine dépendantes des importations | Court terme (≤ 2 ans) |

| Investissement initial élevé pour les lignes de remplissage aseptique | -1.6% | Afrique, Amérique latine, Asie du Sud | Moyen terme (2 à 4 ans) |

| Infrastructure de recyclage limitée pour les stratifiés en feuille d'aluminium | -0.8% | Mondial, avec un focus réglementaire sur l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des revêtements barrières PFAS | -0.7% | Amérique du Nord et UE, avec des répercussions potentielles en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères multicouches

La fluctuation des prix du polyéthylène et du polypropylène a réduit les marges des transformateurs et forcé des réalignements trimestriels des prix avec les propriétaires de marques. Les petits transformateurs en Afrique et en Amérique latine, dépourvus d'options de couverture, ont absorbé l'intégralité du choc de coûts, compromettant leur compétitivité face aux poches préfabriquées importées. Les fournisseurs tournés vers l'avenir investissent dans des flux de résines recyclées pour sécuriser les matières premières, mais le polyéthylène recyclé se négocie actuellement à une prime notable par rapport aux grades vierges, limitant le soulagement à court terme.

Investissement initial élevé pour les lignes de remplissage aseptique

Les systèmes d'entrée de gamme de formage-remplissage-scellage de poches coûtent environ 2 millions USD, tandis que les remplisseuses rotatives de cartons à grande vitesse atteignent 15 millions USD. Les difficultés de financement en Afrique subsaharienne et dans certaines parties de l'Amérique latine font monter les taux d'emprunt effectifs au-dessus de 12 %, concentrant les capacités parmi les grandes coopératives et les multinationales. Les marques plus petites s'appuient donc sur des co-traitants qui facturent des primes pour les petites séries, tandis que les lignes vieillissantes en Asie du Sud-Est fonctionnent avec une efficacité moindre en raison du report des mises à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les poches gagnent du terrain sur les cartons

Les sachets et poches devraient afficher un CAGR de 11,31 % jusqu'en 2031, le plus rapide parmi les formats, car les marques de boissons et de sauces en vente directe aux consommateurs ont besoin d'emballages légers adaptés aux graphismes numériques. Les cartons ont conservé 43,56 % du chiffre d'affaires en 2025, mais leur taux de croissance se modère à mesure que les distributeurs récompensent les poches avec des économies d'espace en entrepôt de 20 à 30 %. Les bouteilles continuent de servir les cafés premium et les boissons probiotiques qui justifient des coûts d'emballage plus élevés, tandis que les boîtes s'adressent aux cocktails énergisants, tirant parti de la barrière et de la recyclabilité du métal.

Les facteurs de coût et d'image de marque soutiennent la trajectoire des poches. Chaque emballage souple réduit le poids d'expédition de près de moitié par rapport à un carton de volume similaire, ce qui se traduit par des émissions de fret plus faibles, un avantage mis en avant par les distributeurs dotés de tableaux de bord de durabilité. Les avancées de l'impression numérique permettent désormais des illustrations en couleurs pour des tirages inférieurs à 50 000 exemplaires, évitant les frais de clichés qui pénalisaient historiquement les cartons en petites séries. Les boîtes et bouteilles dominent encore les circuits café ou salle de sport où la refermeture et la qualité perçue importent, mais les poches à bec verseur refermables réduisent cet écart fonctionnel, indiquant une migration continue des parts vers les emballages souples sur le marché de l'emballage aseptique.

Par composition des matériaux : les stratifiés composites dépassent le papier

Le papier et le carton ont représenté 47,13 % du chiffre d'affaires en 2025, reflétant la domination des cartons dans les produits laitiers et les jus, mais les stratifiés composites sont en voie d'atteindre un CAGR de 11,39 % à mesure que les transformateurs superposent des couches de polyéthylène et d'alcool éthylène-vinylique pour obtenir des performances de barrière équivalentes à la feuille d'aluminium tout en respectant les règles de recyclabilité. Les plastiques ont une large utilité dans les poches et les bouteilles, tandis que le verre reste une niche dans les cold brews ultra-premium, et le métal se concentre sur les boissons énergisantes.

L'innovation dans les structures de stratifiés réduit la dépendance à la feuille d'aluminium. Le stratifié polyéthylène plus oxyde de silicium d'Amcor atteint une transmission d'oxygène inférieure à 0,5 cc avec 20 % de poids en moins. Les objectifs de recyclabilité 2030 de l'Union européenne orientent les transformateurs vers des solutions mono-matériau, notamment le polyéthylène. Ces évolutions suggèrent que les structures composites continueront de supplanter les cartons doublés de feuille d'aluminium sur le marché de l'emballage aseptique, en particulier dans les régions dotées de régimes actifs de responsabilité élargie des producteurs.

Par application : les produits pharmaceutiques en forte progression

En 2025, les boissons représentaient 58,89 % du chiffre d'affaires total. Cependant, les produits pharmaceutiques devraient afficher un CAGR de 11,13 % jusqu'en 2031, portés par les approbations de médicaments biologiques nécessitant des emballages stériles sans oxygène. Parallèlement, à mesure que les consommateurs évitent de plus en plus les conservateurs, les catégories alimentaires comme les soupes et sauces ambiantes sont appelées à en bénéficier. Les soins personnels, quant à eux, continuent d'occuper un segment de niche.

Les lignes de soufflage-remplissage-scellage, qui moulent, remplissent et scellent des doses unitaires sans contact humain, réduisent les coûts unitaires jusqu'à 40 % par rapport aux flacons et bouchons traditionnels. Cette efficacité des coûts représente un avantage considérable pour la production de vaccins à grand volume. En conséquence, le marché de l'emballage aseptique pour les produits biologiques connaît une croissance rapide. En réponse à cette montée en puissance, les leaders du secteur des flacons en verre intègrent désormais des capacités en polymère pour répondre à la demande croissante de formats légers et incassables.

Par technologie de remplissage : les systèmes par injection gagnent des parts

Le formage-remplissage-scellage a maintenu une part de 42,36 % en 2025, mais le remplissage par injection devrait afficher un CAGR de 11,17 % à mesure que les co-traitants premium dans les produits laitiers et pharmaceutiques installent des têtes modulaires permettant des changements de format en moins d'une heure. La technologie de soufflage-remplissage-scellage reste en tête dans les formats pharmaceutiques stériles. Pendant ce temps, dans les grandes laiteries, les systèmes rotatifs s'avèrent indispensables, leur capacité à produire 20 000 unités par heure justifiant l'investissement initial plus élevé.

Les principaux fournisseurs d'équipements ont introduit des modèles à servomoteurs qui s'intègrent parfaitement aux tunnels aseptiques existants, réduisant les défis de modernisation. Ces avancées répondent au problème des yaourts visqueux et des smoothies qui obstruent les systèmes à bande continue. De plus, des capteurs de maintenance prédictive ont été mis en place, réduisant considérablement les temps d'arrêt imprévus et améliorant l'efficacité globale des équipements sur le marché de l'emballage aseptique.

Analyse géographique

L'Asie-Pacifique a représenté 35,67 % du chiffre d'affaires mondial en 2025, portée par la demande croissante de produits laitiers en Inde et la croissance du thé prêt à boire en Chine. Le lait traité à ultra-haute température en Inde a progressé à des taux à deux chiffres, les emballages ambiants atteignant les villes de deuxième rang sans réfrigération fiable. Le Japon et la Corée du Sud affichent une adoption premium dans les yaourts individuels, tandis que les startups d'Asie du Sud-Est adoptent les poches pour pénétrer les circuits ruraux.

De 2026 à 2031, l'Afrique devrait afficher un CAGR robuste de 11,34 %. Au Nigeria, au Kenya et en Afrique du Sud, la flambée des dépenses en diesel et en énergie électrique rend les opérations de chaîne du froid économiquement non viables. En conséquence, les coopératives laitières et les transformateurs de jus de ces pays se tournent vers des formats de produits à longue conservation. Bien que la production locale de cartons et de poches soit encore à ses débuts, entraînant des pressions accrues sur les coûts à destination, les multinationales nouent proactivement des partenariats avec des transformateurs régionaux, dans le but de renforcer les chaînes d'approvisionnement locales.

L'Europe et l'Amérique du Nord croissent plus lentement mais portent les mandats de durabilité. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages accélère l'adoption de stratifiés mono-matériau. La croissance de l'Amérique du Nord se concentre autour des boissons fonctionnelles et des remplissages biologiques stériles, tandis que l'Amérique latine équilibre la volatilité des devises face à une forte demande de produits laitiers ambiants. Le Moyen-Orient offre des opportunités en Arabie saoudite et aux Émirats arabes unis, où les températures ambiantes élevées favorisent naturellement le marché de l'emballage aseptique.

Paysage réglementaire

La réglementation relative à l'emballage aseptique couvre à la fois le contrôle des processus de sécurité alimentaire et les exigences de durabilité des emballages. Aux États-Unis, le traitement et l'emballage aseptiques des aliments peu acides sont régis par les exigences de la FDA en vertu du 21 CFR Part 113, incluant le dépôt de dossier de procédé, la validation des paramètres de stérilisation et la documentation de l'intégrité de l'emballage, ce qui renforce les exigences de conformité pour les propriétaires de marques et les sous-traitants d'emballage exploitant des lignes aseptiques.

Dans l'Union européenne, la conformité au contact alimentaire continue d'être encadrée par le cadre européen relatif aux matériaux destinés à entrer en contact avec les denrées alimentaires et la surveillance connexe des risques de migration, tandis que les exigences de durabilité des emballages se durcissent. Le règlement (UE) 2025/40 sur les emballages et les déchets d'emballages est entré en vigueur le 11 février 2025 et s'applique à compter du 12 août 2026, introduisant de nouvelles obligations en matière de recyclabilité et d'autres exigences de performance des emballages, ainsi que des exemptions spécifiques pour certaines boissons périssables où la technologie aseptique est essentielle à la sécurité et à la durée de conservation. Le règlement d'exécution (UE) 2024/3190 de la Commission restreint le bisphénol A (BPA) dans les matériaux en contact avec les denrées alimentaires, la transition pour les articles à usage unique se terminant le 20 juillet 2026, ce qui accroît le contrôle des structures multi-matériaux, des adhésifs et des revêtements utilisés dans les cartons, poches et fermetures aseptiques.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage aseptique relie l'approvisionnement en matériaux, la transformation, les équipements et les opérations de remplissage stérile. Les intrants en amont comprennent le carton, les polymères (PE, PP, PET), les couches barrières spéciales telles que l'EVOH, les encres et adhésifs homologués pour le contact alimentaire, et le papier aluminium dans certaines structures, alimentant des transformateurs qui laminent, impriment (de plus en plus via l'impression numérique pour les petites séries) et fabriquent des cartons, poches, bouteilles et fermetures. Les équipementiers fournissent des systèmes de remplissage et de scellage aseptiques (FFS, BFS, injection, rotatif), ainsi que des services de validation, de maintenance et de surveillance numérique, tandis qu'en aval, les propriétaires de marques et les sous-traitants d'emballage assurent le traitement UHT/stérilisation, le remplissage stérile, l'emballage secondaire et la distribution, qui bénéficient d'une logistique à température ambiante.

Les principaux goulots d'étranglement comprennent les longs délais de livraison des lignes de remplissage aseptique sur mesure et la dépendance à l'égard des composants importés de haute précision. Les contraintes de capacité dans les laboratoires de test de contact alimentaire et de migration ralentissent également la commercialisation de nouvelles structures barrières. La chaîne se régionalise davantage grâce aux investissements dans la capacité de matériaux d'emballage plus proches des centres de demande, comme en témoignent les expansions et nouvelles usines de 2025 en Inde et au Vietnam, ainsi que par l'évolution vers des structures sans couche d'aluminium et à teneur recyclée, qui réduisent l'exposition aux contraintes de recyclage liées à l'aluminium. Les groupes industriels, notamment la Food and Beverage Carton Alliance et les associations de technologie d'emballage, servent de points de coordination pour les initiatives de circularité et l'alignement technique entre transformateurs, fournisseurs d'équipements et propriétaires de marques.

Paysage concurrentiel

Tetra Pak, SIG Combibloc et Amcor détiennent ensemble environ 40 à 45 % du chiffre d'affaires mondial, combinant matériaux, équipements et contrats de service. Les transformateurs régionaux en Chine, en Inde et au Brésil ciblent quant à eux le marché de l'emballage aseptique avec des poches économiques et une flexibilité pour les petites commandes. Les nouveaux investissements comprennent la technologie d'intégrité de scellage à capteurs de Tetra Pak, déposée auprès de l'Organisation mondiale de la propriété intellectuelle.

Pour fidéliser leurs clients et augmenter leurs revenus récurrents, les multinationales regroupent désormais des abonnements de surveillance numérique avec leurs machines. En réponse, les acteurs régionaux s'adressent aux marques de boissons artisanales en proposant des commandes minimales allant de 10 000 à 50 000 unités. Pendant ce temps, les sous-traitants pharmaceutiques s'aventurent sur un territoire lucratif, utilisant des lignes de soufflage-remplissage-scellage pour fournir des doses unitaires à environ un tiers du coût de l'assemblage conventionnel de flacons.

À mesure que la différenciation des fournisseurs s'intensifie, les références en matière de durabilité occupent le devant de la scène. Elopak a introduit un carton à base de fibres doté d'une barrière à base d'eau, éliminant avec succès les couches de feuille d'aluminium et garantissant une recyclabilité complète dans le flux papier. De plus, les fabricants de poches chinois, forts des certifications ISO 22000 et FSSC 22000, ont commencé à exporter vers l'Europe avec des remises de 20 à 25 %, exerçant une pression supplémentaire sur les prix des leaders mondiaux dans le domaine de l'emballage aseptique.

Leaders du secteur de l'emballage aseptique

Tetra Pak International SA

SIG Combibloc Group

Amcor PLC

Elopak ASA

Greatview Aseptic Packaging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure émerge à l'intersection de la sécurité alimentaire, de l'économie de la distribution à température ambiante et de la refonte des matériaux qui améliore la recyclabilité sans compromettre la performance barrière. Le règlement (UE) 2025/40 sur les emballages et les déchets d'emballages, applicable à compter du 12 août 2026, offre un calendrier de conformité qui récompense les transformateurs et les marques disposant de structures monomatériau homologuées ou à teneur réduite en aluminium et de performances de contact alimentaire validées, tout en préservant les cas d'usage aseptique pour les boissons périssables grâce à des exemptions prévues lorsque la réutilisation n'est pas pratique. Parallèlement, l'échéance de transition du 20 juillet 2026 prévue par le règlement d'exécution (UE) 2024/3190 de la Commission relatif au BPA dans les matériaux en contact avec les denrées alimentaires accroît la demande à court terme d'adhésifs, de revêtements et de fermetures audités et conformes pour les formats aseptiques multi-matériaux.

La localisation des capacités et les mises à niveau technologiques créent également des espaces exploitables dans les régions où les limitations de la chaîne du froid et les longs corridors logistiques augmentent les coûts de livraison. En 2025, l'usine agrandie de Tetra Pak à Binh Duong, au Vietnam, a fait passer sa capacité de 12 milliards à 30 milliards d'emballages par an, et SIG a ajouté une capacité de production de cartons à grande échelle en Chine grâce à son usine de cartons aseptiques de Suzhou (4 milliards d'emballages par an). Cette approche s'étend à d'autres pôles émergents, notamment Asepto (UFlex Limited), qui établit une usine de fabrication en Égypte d'une capacité de 12 milliards d'emballages par an afin de répondre à la demande du Moyen-Orient et de l'Afrique tout en réduisant les délais de livraison et la dépendance aux importations. L'investissement du côté de la demande se concentre également sur des lignes aseptiques flexibles à changement rapide et des matériaux barrières sans couche d'aluminium, favorisant les fournisseurs capables de qualifier rapidement de nouvelles structures et de les déployer à grande échelle dans des applications multi-doses et mono-dose.

Développements récents du secteur

- Juin 2026 : SIG a lancé commercialement le matériau d'emballage SIG Terra Alu-free + Full barrier pour les cartons aseptiques multi-doses, permettant une durée de conservation allant jusqu'à 12 mois sans couche d'aluminium. Le produit élargit les voies de réduction de l'aluminium pour les structures en carton tout en maintenant une performance barrière adaptée aux besoins de distribution à température ambiante. Il intensifie également la différenciation concurrentielle autour du positionnement en matière de recyclabilité et des allégations de réduction de l'empreinte carbone dans l'emballage aseptique à base de carton.

- Mai 2026 : SIG et PulPac ont conclu un partenariat stratégique pour développer des fermetures en fibre moulée sèche à base de papier pour les cartons aseptiques. Cela cible un point sensible clé dans la circularité des cartons, le système de bouchon et de fermeture en polymère, en accélérant une alternative adaptée aux stratégies d'emballage orientées fibres. Le partenariat aligne l'innovation en matière de matériaux sur la fabricabilité à grand volume, ce qui est essentiel pour l'adoption dans les lignes de produits laitiers et de boissons grand public.

- Avril 2026 : Tetra Pak et Sterilgarda Alimenti ont lancé un carton aseptique de 1 litre avec une barrière à base de papier, portant la teneur en contenu renouvelable à environ 90 %. En validant une approche de barrière à base de papier dans un contexte de marque commerciale, ce lancement soutient une évolution vers l'abandon des couches barrières conventionnelles tout en maintenant les exigences de performance aseptique. Il montre également comment les grands fournisseurs utilisent les partenariats avec les producteurs alimentaires pour réduire les risques liés à la qualification de nouveaux matériaux et à la compatibilité des lignes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'emballage aseptique couvre les formats d'emballage et les approches de remplissage associées utilisés pour emballer des produits dans des conditions stériles, permettant ainsi de prolonger la durée de conservation sans recourir à des conservateurs importants.

Exclusions du périmètre : Nous excluons l'emballage conventionnel non aseptique et l'emballage ordinaire de la chaîne du froid qui ne nécessite pas de remplissage stérile et de manipulation aseptique validée.

Aperçu de la segmentation

- Par produit

- Cartons

- Bouteilles

- Boîtes

- Sachets et poches

- Flacons et ampoules

- Par composition des matériaux

- Papier et carton

- Plastiques (PP, PE, PET)

- Verre

- Métal (aluminium, acier)

- Stratifiés composites

- Par application

- Boissons

- Boissons prêtes à boire

- Boissons à base de produits laitiers

- Alimentation

- Aliments transformés

- Fruits et légumes

- Produits laitiers alimentaires

- Produits pharmaceutiques

- Soins personnels et cosmétiques

- Boissons

- Par technologie de remplissage

- Formage-remplissage-scellage (FFS)

- Soufflage-remplissage-scellage (BFS)

- Remplissage aseptique par injection

- Remplissage aseptique rotatif

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour définir les limites du marché et recueillir les indicateurs publics les plus fiables influençant la demande d'emballages aseptiques. Pour l'orientation des formats et matériaux d'emballage, nous nous sommes appuyés sur des sources telles que les références de la FDA américaine en matière d'emballage et de sécurité alimentaire, la documentation de la Commission européenne relative au contact et à la sécurité alimentaires, et des organismes de normalisation tels que l'ISO, qui définissent la terminologie de stérilité et de validation utilisée dans le secteur.

Pour ancrer le volet de la demande, nous avons également examiné des sources telles que les flux commerciaux d'UN Comtrade pour les matériaux et formats d'emballage pertinents, les statistiques de la FAO et nationales sur la production laitière et de boissons, et des articles évalués par des pairs traitant du traitement aseptique, de la durée de conservation et des matériaux barrières. Les documents d'entreprise, présentations aux investisseurs, communiqués de presse et sites d'associations d'emballage fiables ont été utilisés pour confirmer les ajouts de capacité, les évolutions technologiques et les tendances d'application. Le cas échéant, des abonnements à des bases de données payantes ont été utilisés pour les données financières des entreprises, les recherches de brevets et les vérifications commerciales au niveau des expéditions afin de réduire les lacunes de données. Ces sources documentaires ne sont pas exhaustives, et nous avons également consulté de nombreuses autres références publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des hypothèses documentaires les plus importantes, telles que l'adoption par application, les fourchettes de prix pratiques et l'impact des choix de technologie de remplissage sur les coûts et les délais de conversion. Nous nous sommes entretenus avec un ensemble de fournisseurs d'emballages, de transformateurs, d'acteurs des équipements et technologies, et d'utilisateurs finaux dans les boissons, l'alimentation et les applications pharmaceutiques et médicales. Les discussions régionales ont couvert l'APAC, l'EMEA et les Amériques afin qu'une seule zone géographique n'influence pas la vision finale.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 14 % | APAC : 47 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 29 % |

| Acteurs plus modestes : 19 % | Managers : 47 % | Amériques : 24 % |

Dimensionnement et prévisions de marché

Le dimensionnement du marché a été construit selon une approche descendante et ascendante, où les bassins de demande d'emballage ont été reconstitués à partir de la production par application et du comportement de conversion des emballages, puis recoupés avec les signaux des fournisseurs et des canaux. La logique descendante part des marchés finaux fortement aseptiques (comme les produits laitiers, les boissons prêtes à boire et les aliments à conservation ambiante), applique la pénétration aseptique et le mix d'emballages, puis les convertit en valeur à l'aide des fourchettes de prix observables par format et matériau.

Pour maintenir l'ancrage du modèle, des approximations ascendantes sélectives ont ensuite été utilisées, telles que des agrégations de signaux de revenus des principales catégories de formats, des vérifications échantillonnées de prix moyen de vente multiplié par volume dans des pays clés, et des échanges avec les canaux sur les tailles de commandes types et les renouvellements de contrats. Les intrants utilisés dans le modèle comprenaient les tendances de production de produits laitiers et de boissons emballés, les lancements de produits à conservation ambiante, l'évolution des prix des matériaux d'emballage (carton, polymères, aluminium), les ajouts de lignes de remplissage et les attentes d'utilisation, ainsi que l'évolution du mix entre cartons, bouteilles, canettes et poches. Lorsque des lacunes apparaissaient dans les données de pays plus petits, nous les avons comblées à l'aide d'indicateurs de substitution tels que la consommation par habitant, l'intensité commerciale et les schémas d'adoption des marchés voisins, puis avons revérifié ces hypothèses à l'aide des données d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les évolutions de l'adoption aseptique, des prix des matériaux et des ajouts de capacité puissent être reflétées sans surajuster le modèle. La trajectoire de prévision finale a été guidée par les fourchettes de consensus recueillies lors des discussions primaires, et elle a été ajustée lorsque des indicateurs avancés, tels que la croissance des boissons à conservation ambiante ou la demande d'emballages pharmaceutiques et médicaux, évoluaient différemment des hypothèses de base.

Validation des données et cycle de mise à jour

La validation a été effectuée par de multiples vérifications croisées, avant la finalisation des chiffres. Les résultats du modèle ont été comparés à des signaux indépendants tels que la croissance des marchés finaux, l'orientation du commerce des matériaux d'emballage et les expansions de capacité ou de lignes annoncées, ce qui aide à détecter les surestimations et les demandes manquées.

Tout écart important par région, format ou application déclenche un examen plus approfondi, et les hypothèses sont retestées par des consultations de suivi si nécessaire. Avant validation finale, l'analyse est examinée étape par étape afin que la logique de calcul, les conversions d'unités et le calendrier des devises soient cohérents dans toutes les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des variations soudaines des prix des matériaux, des changements réglementaires affectant l'emballage en contact alimentaire, ou des changements de capacité majeurs. Avant la livraison, une dernière mise à jour est réalisée afin que les clients reçoivent la vision la plus récente disponible.

Taille du marché de l'emballage aseptique selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour l'emballage aseptique diffèrent souvent car le périmètre n'est pas toujours aligné, et parce que les hypothèses relatives au mix de formats et à la tarification peuvent varier selon la région. Des différences apparaissent également lorsqu'une étude présente une vision de la demande basée sur la production d'aliments et de boissons emballés, et qu'une autre présente une vision de l'offre basée sur les expéditions d'emballages ou l'activité des équipements.

Certaines estimations incluent des emballages conventionnels adjacents qui se conservent à température ambiante mais ne sont pas véritablement aseptiques, et certaines appliquent une courbe de prix moyen de vente mondiale unique même lorsque les évolutions des coûts du carton, des polymères et de l'aluminium diffèrent selon la géographie. L'écart est également dû au choix de l'année de référence et au calendrier de mise à jour, car les taux de change et les prix des matériaux peuvent modifier rapidement la valeur estimée. Chez Mordor Intelligence, seuls les emballages remplis stérilement conformes au périmètre du traitement et du remplissage aseptiques sont comptabilisés, et l'emballage conventionnel non aseptique à conservation ambiante est exclu du total afin que la valeur reste liée à des signaux réels d'adoption aseptique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 86,36 milliards USD (2026) | |

| Éditeur sectoriel A | 76,56 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre plus courte, et la description du périmètre est plus large en termes de formats et d'applications, ce qui peut modifier les totaux si l'emballage non aseptique à conservation ambiante est intégré à la demande comptabilisée. |

| Éditeur mondial B | 63,42 milliards USD (2024) | S'appuie sur une année de référence différente et peut appliquer des progressions d'adoption et de tarification plus conservatrices selon les régions, ce qui tend à réduire l'estimation de valeur lorsque les cycles de prix des matériaux et les évolutions du mix de formats ne sont pas actualisés fréquemment. |

Sur l'ensemble des trois chiffres, le principal constat est que le choix de l'année, les types d'emballages inclus et la manière dont le prix moyen de vente et le mix sont reportés peuvent faire varier considérablement la valeur du marché. En maintenant la demande comptabilisée liée aux cas d'usage du traitement aseptique et en vérifiant les totaux par rapport à la production des marchés finaux et aux signaux d'emballage, le chiffre final peut être retracé selon des étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage aseptique et à quelle vitesse croît-il ?

La taille du marché de l'emballage aseptique était de 78,29 milliards USD en 2025, est de 86,36 milliards USD en 2026 et devrait atteindre 141,06 milliards USD d'ici 2031 à un CAGR de 10,31 %.

Quel type de produit se développe le plus rapidement dans les applications aseptiques ?

Les sachets et poches affichent la croissance la plus rapide, avec un CAGR projeté de 11,31 % jusqu'en 2031, les marques privilégiant les emballages souples légers à impression numérique.

Pourquoi les produits pharmaceutiques adoptent-ils les emballages aseptiques à un rythme rapide ?

Les approbations de médicaments biologiques et les avantages en termes de coûts de la technologie de soufflage-remplissage-scellage propulsent la demande pharmaceutique à un CAGR attendu de 11,13 %.

Comment les réglementations en matière de durabilité influencent-elles les choix de matériaux ?

Les règles européennes et nord-américaines qui privilégient la recyclabilité accélèrent le passage vers les stratifiés de polyéthylène mono-matériau et les cartons en fibres sans feuille d'aluminium.

Quelle région devrait afficher la croissance la plus élevée jusqu'en 2031 ?

L'Afrique est en tête de la croissance avec un CAGR prévu de 11,34 %, les transformateurs cherchant des formats à longue conservation pour contourner les infrastructures limitées de chaîne du froid.

Quel est le principal obstacle pour les petits transformateurs souhaitant passer au remplissage aseptique ?

Les dépenses d'investissement élevées, allant de 2 millions à 15 millions USD par ligne, limitent l'accès au financement dans de nombreux marchés émergents.

Dernière mise à jour de la page le: