Taille et part du marché mondial des emballages plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 509.4 Milliards de dollars |

| Taille du Marché (2031) | 597.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des emballages plastiques par Mordor Intelligence

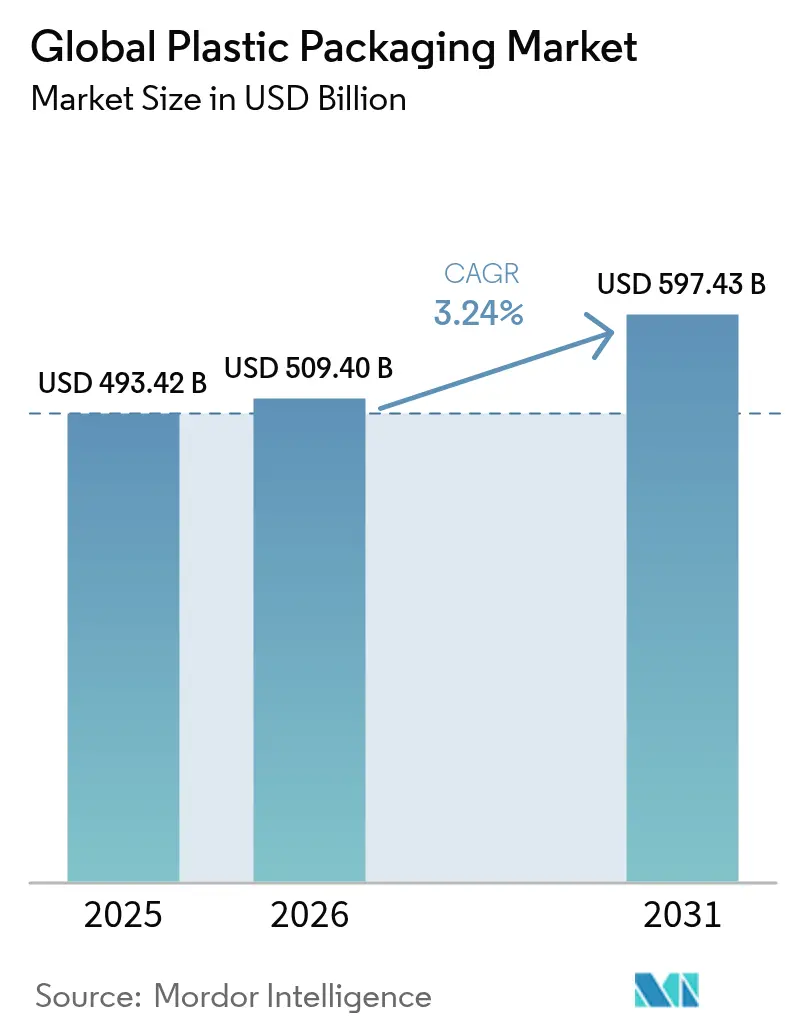

La taille du marché des emballages plastiques en 2026 est estimée à 509,4 milliards USD, en progression par rapport à la valeur de 2025 de 493,42 milliards USD, avec des projections pour 2031 indiquant 597,43 milliards USD, croissant à un CAGR de 3,24 % sur la période 2026-2031. Le dynamisme du commerce électronique, la hausse de la consommation d'aliments de commodité et les avantages compétitifs en termes de coûts par rapport aux substrats alternatifs soutiennent une demande soutenue, même si le contrôle réglementaire s'intensifie. Les acteurs établis capables de financer des lignes de recyclage chimique, de reconcevoir les emballages pour les règles relatives aux bouchons attachés et de satisfaire aux seuils élevés de contenu recyclé bénéficient d'une protection concurrentielle, tandis que les transformateurs de plus petite taille font face à des coûts de conformité croissants. Parallèlement, l'inflation logistique renforce la proposition de valeur des formats souples légers qui réduisent les frais de transport, consolidant les contrats fournisseurs dans les canaux du commerce électronique, de l'alimentation et de la santé. La consolidation s'accélère, la taille devenant un prérequis pour financer la R&D avancée et les accords d'approvisionnement en circuit fermé.

Principaux enseignements du rapport

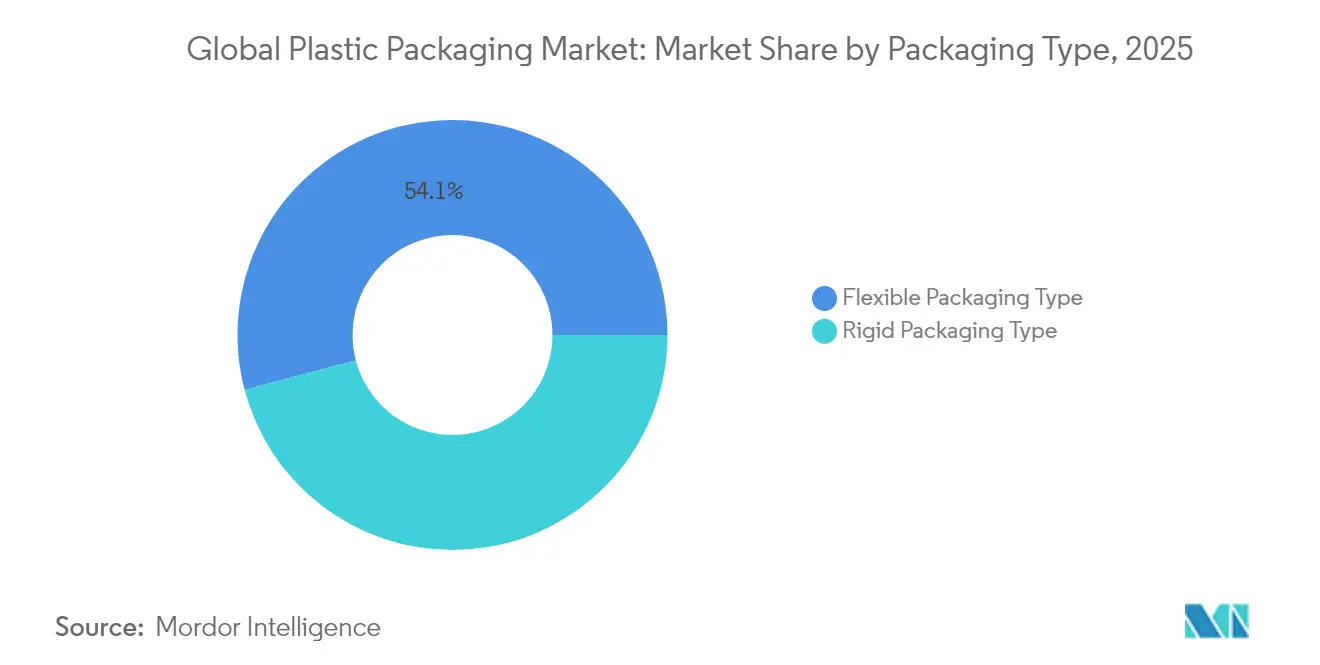

- Par type d'emballage, les formats souples ont dominé avec une part de revenus de 54,10 % en 2025 ; ce segment est également le plus dynamique avec un CAGR de 4,41 % jusqu'en 2031.

- Par matériau, le polyéthylène représentait 41,85 % de la part de marché des emballages plastiques en 2025, mais le polypropylène enregistre le CAGR projeté le plus élevé à 5,55 % jusqu'en 2031.

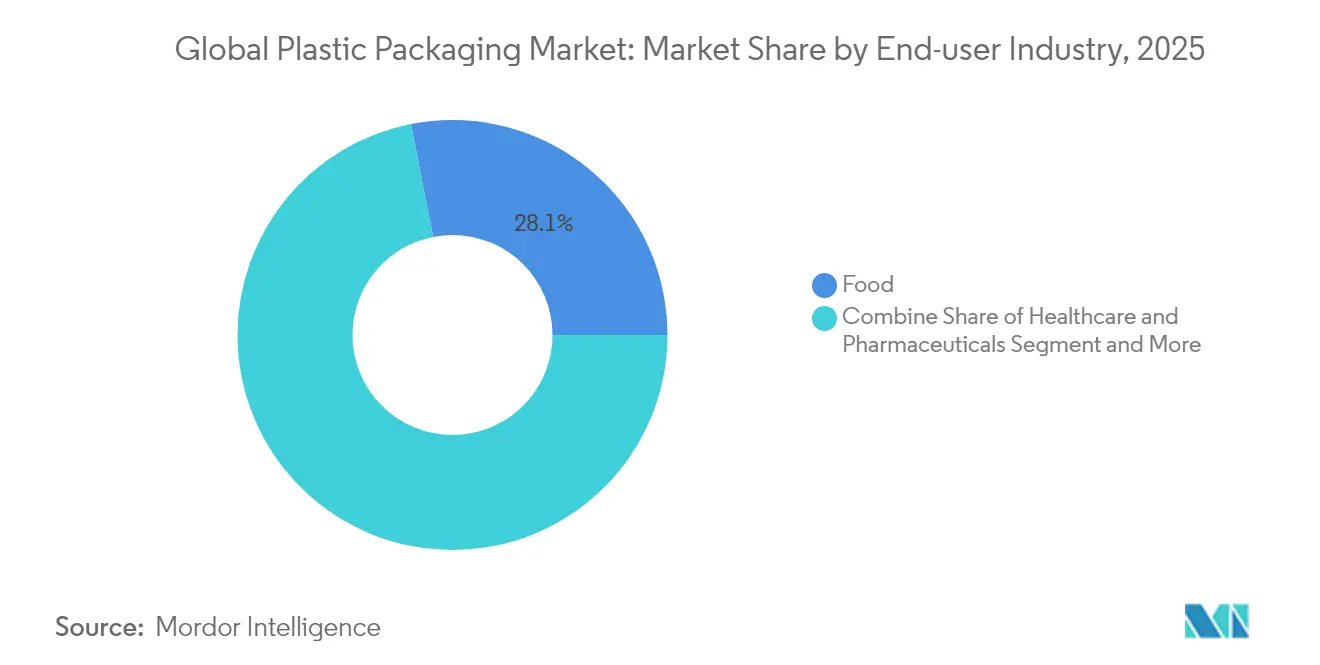

- Par secteur d'utilisation final, l'alimentation représentait 28,10 % de la taille du marché des emballages plastiques en 2025, tandis que la santé et les produits pharmaceutiques devraient se développer à un CAGR de 6,29 % jusqu'en 2031.

- Par canal de distribution, les ventes directes représentaient 64,70 % de la taille du marché des emballages plastiques en 2025, tandis que les canaux indirects progressent à un CAGR de 4,64 % jusqu'en 2031.

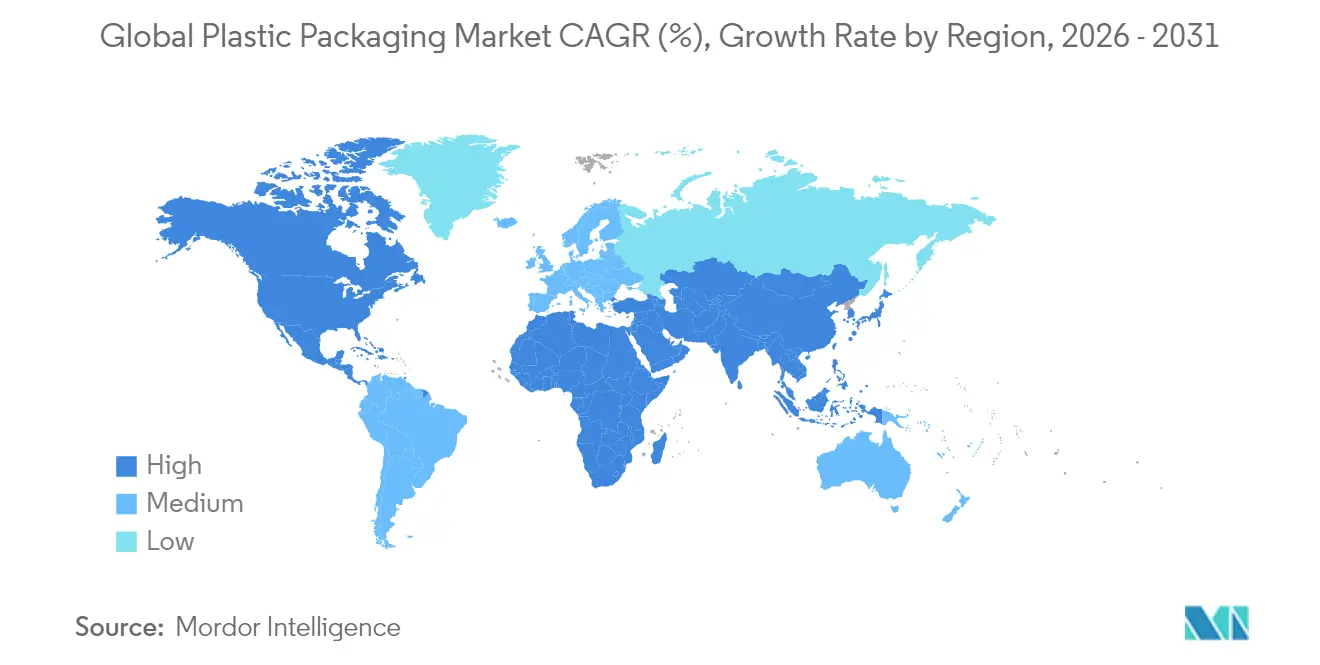

- Sur le plan régional, l'Asie-Pacifique détenait 40,80 % des revenus mondiaux en 2025 et croît à un CAGR de 6,78 %, surpassant toutes les autres zones géographiques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages plastiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique exigeant des emballages durables pour le dernier kilomètre | +0.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la consommation d'aliments de commodité et de boissons | +0.6% | Mondial, plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Performance compétitive en termes de coûts par rapport aux substrats alternatifs | +0.4% | Mondial, particulièrement dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Développement des infrastructures de recyclage chimique | +0.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage aux films mono-matériaux pour la conformité à la REP | +0.3% | Cœur de l'UE, avec diffusion vers les marchés développés | Moyen terme (2-4 ans) |

| Règle de l'UE sur les bouchons attachés stimulant le volume des fermetures spéciales | +0.2% | UE en premier lieu, adoption en cours de diffusion | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique exigeant des emballages durables pour le dernier kilomètre

Les modèles de livraison du dernier kilomètre exposent les emballages à de multiples événements de manutention et à la facturation au poids volumétrique, incitant les propriétaires de marques à privilégier les films, sachets et enveloppes qui réduisent l'espace vide jusqu'à 75 % par rapport aux alternatives rigides. Le protocole d'emballage sans frustration d'Amazon, couvrant désormais plus de 300 000 références, définit des spécifications industrielles de facto et pousse les vendeurs PME vers des solutions conformes en polyéthylène et polypropylène. Les lignes de tri automatisées nécessitent des constructions mono-matériaux capables de résister à la détection optique ; les emballages multi-matériaux risquent d'être rejetés et d'entraîner des retouches coûteuses. Une réduction de 15 % du volume d'emballage se traduit par une baisse de 12 % des dépenses de transport, compensant largement la prime de matériau de 8 à 10 % pour les films souples haute performance. Les souples à revêtement barrière étendent également la protection aux produits électroniques et aux produits pharmaceutiques sensibles à la température, élargissant les segments adressables au-delà de l'alimentation.

Hausse de la consommation d'aliments de commodité et de boissons

L'urbanisation, la réduction de la taille des ménages et l'allongement des heures de travail stimulent la demande de repas en portion individuelle et à longue conservation. La consommation d'aliments transformés chez les consommateurs urbains a augmenté de 8,2 % en glissement annuel en 2024, la progression la plus rapide jamais enregistrée.[1]Département de l'Agriculture des États-Unis, "Vegetables and Pulses Outlook April 2024," usda.govLes souples multicouches combinant des barrières à l'oxygène et à l'humidité ainsi que la compatibilité micro-ondes surpassent les options à base de papier en termes de durée de conservation et de sécurité. Les innovateurs dans le secteur des boissons ajoutent des bouchons attachés et des dispositifs d'inviolabilité, absorbant un surcoût de fabrication de 0,02 à 0,04 EUR par unité pour éviter les pénalités réglementaires. [2]ALPLA Group, "Tethered Caps," alpla.com Les emballages à durée de conservation prolongée permettent aux marques de produits laitiers et de jus d'atteindre les zones rurales dépourvues de chaînes du froid, renforçant davantage la domination des souples dans les marchés émergents.

Performance compétitive en termes de coûts par rapport aux substrats alternatifs

Même après l'inflation des résines, les emballages plastiques conservent un avantage de coût matériau de 25 à 40 % par rapport aux substituts à base de papier et pèsent 3 à 5 fois moins, ce qui se traduit par des économies logistiques considérables. Les propriétés supérieures de barrière à l'oxygène et à l'humidité du plastique prolongent la durée de conservation des aliments de 40 à 60 %, réduisant les émissions de gaz à effet de serre générées par les pertes. Le verre entraîne des coûts de transport 200 à 300 % plus élevés et des pertes par casse, tandis que le métal offre des économies favorables principalement dans les canettes de boissons où le recyclage en circuit fermé est bien établi. Les taxes carbone devraient dépasser 100 USD/t CO₂e pour modifier sensiblement la courbe des coûts en faveur du papier, un seuil peu probable à court terme.

Développement des infrastructures de recyclage chimique

LyondellBasell et ExxonMobil ont conjointement engagé plus de 245 millions USD dans des usines de recyclage avancé en Allemagne et au Texas qui produiront des polymères de qualité vierge à partir de déchets post-consommation. Ces projets répondent aux limites du recyclage mécanique, produisant des matières premières adaptées aux applications alimentaires avec 100 % de contenu recyclé. Les premiers acteurs négocient un approvisionnement préférentiel en résine avec des remises de 10 à 15 % par rapport aux matières premières et sécurisent des contrats à long terme avec les marques. Le regroupement à proximité des pôles pétrochimiques réduit les coûts logistiques des matières premières, renforçant les avantages de production régionaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions et taxes mondiales sur les plastiques à usage unique | –0.7% | Mondial, avec une intensité variable selon les régions | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pétrolières | –0.5% | Mondial, marchés sensibles aux coûts les plus exposés | Court terme (≤ 2 ans) |

| Propriétaires de marques se tournant vers les souples à base de papier | –0.3% | Marchés développés, axés sur les biens de consommation | Moyen terme (2-4 ans) |

| Modèles de recharge/réutilisation cannibalisants la croissance des volumes | –0.2% | Marchés urbains de l'UE et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions et taxes mondiales sur les plastiques à usage unique

Les interdictions de sacs en Californie, l'interdiction des lingettes humides au Royaume-Uni et les restrictions sur l'EPS en Australie-Méridionale suppriment des catégories de produits entières pratiquement du jour au lendemain. L'application comprend des restrictions à l'importation et de lourdes amendes, entraînant des reformulations d'urgence et des dépenses d'investissement. Des travaux académiques sur les projets d'interdiction de sacs au Ghana estiment des pertes hebdomadaires de recettes fiscales de 0,34 million USD, soulignant les retombées économiques plus larges. Les multinationales sont confrontées à des définitions divergentes de « usage unique » selon les juridictions, ce qui complique l'harmonisation mondiale des références. À mesure que les législateurs élargissent le champ d'application au-delà des articles jetables évidents, des risques de volume supplémentaires émergent pour les formats d'emballage de restauration et d'emballage secondaire.

Volatilité des prix des matières premières pétrolières

Les prix contractuels du polyéthylène et du polypropylène ont bondi de 4 à 5 cents/lb début 2025 en raison des tensions géopolitiques et des arrêts de raffineries. Les transformateurs américains disposant de contrats à prix fixe ont absorbé une érosion des marges, tandis que les acheteurs au comptant ont différé leurs achats, exacerbant la volatilité. Des droits de douane proposés de 15 % sur les matières premières du Moyen-Orient pourraient faire augmenter les coûts des résines américaines de 12 à 20 %, favorisant la substitution par des grades recyclés lorsque la qualité le permet. Les transformateurs de plus petite taille dépourvus de couverture ou d'approvisionnement en résine captif font face à des tensions sur le fonds de roulement, accélérant la consolidation du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la domination des souples s'accélère

Les formats souples représentaient 54,10 % des ventes de 2025 et devraient croître à un rythme annuel de 4,41 % jusqu'en 2031, faisant progresser le marché des emballages plastiques bien plus rapidement que les alternatives rigides. L'inflation des coûts énergétiques et les tarifs de transport au poids volumétrique renforcent une migration structurelle vers les sachets, enveloppes et films d'emballage qui réduisent les frais logistiques sortants. Les films et les enveloppes gagnent encore en popularité à mesure que les transformateurs déploient des options mono-matériaux satisfaisant aux cadres de REP sans compromettre la durée de conservation. Les bouteilles, bocaux et barquettes rigides restent indispensables lorsque la structure ou la présence premium en rayon est primordiale, mais leur part diminue progressivement à mesure que les fermetures à glissière refermables, les becs verseurs et les formats à fond plat érodent les avantages historiques. Les fournisseurs intégrés proposant les deux formats sécurisent une part de portefeuille plus élevée à mesure que les propriétaires de marques rationalisent leurs bases de fournisseurs.

Les sous-segments d'emballages rigides font face à une pression sur les marges lorsque les hausses de résines dépassent la capacité de répercussion, tandis que leurs homologues souples atténuent l'exposition grâce à un grammage plus léger par unité. Les substituts en verre et en métal restent de niche, limités aux boissons et aux conserves alimentaires. Les fabricants de barquettes maintiennent leur pertinence dans les canaux de restauration où les caractéristiques allant au four ou au micro-ondes commandent une prime de prix. Dans l'ensemble, le double leadership des souples en volume et en croissance cimente leur rôle central dans la dynamique du marché des emballages plastiques sur l'horizon de prévision.

Par matériau : le polypropylène progresse grâce à ses performances

Bien que le polyéthylène ait détenu 41,85 % de la part de marché des emballages plastiques en 2025, le CAGR supérieur de 5,55 % du polypropylène le positionne comme la famille de résines à la progression la plus rapide. La meilleure résistance à la chaleur du PP, sa clarté améliorée et sa meilleure intégrité de scellage facilitent les solutions mono-matériaux répondant aux mandats de recyclabilité tout en préservant la sécurité alimentaire. Le PET protège sa position dominante dans les boissons grâce aux boucles de recyclage bouteille à bouteille établies, mais les limites du recyclage mécanique plafonnent le contenu recyclé sans ajouts coûteux de capacité de recyclage chimique. Le PVC, le polystyrène et les autres styréniques reculent sous l'effet de règles environnementales plus strictes et de la désélection par les propriétaires de marques, ouvrant un espace pour les niches de bioplastiques et de copolymères spéciaux.

L'économie du recyclage chimique favorise davantage les résines disposant de voies de dépolymérisation stables ; ainsi, le PET et le PP attirent davantage de dépenses d'investissement, tandis que les projets PS et PVC peinent à franchir les seuils d'investissement. Les fournisseurs de résines se différencient grâce à des équipes d'ingénierie applicative qui guident les transformateurs lors des transitions de matériaux, un service très apprécié dans le contexte des cadres de REP en évolution et des règles de contact alimentaire de la FDA.

Par secteur d'utilisation final : la santé mène la croissance

L'alimentation a conservé une part dominante de 28,10 % de la taille du marché des emballages plastiques en 2025, mais la santé et les produits pharmaceutiques dominent les graphiques de croissance avec un CAGR de 6,29 % jusqu'en 2031. Le vieillissement des populations, la hausse des traitements médicamenteux pour les maladies chroniques et les exigences de la chaîne du froid pour les biotechnologies stimulent la demande de blisters, de poches pour perfusion intraveineuse et de seringues préremplies avec des spécifications strictes en matière de stérilité et de barrière. Les cycles d'approbation réglementaire verrouillent les matériaux et fournisseurs en place, permettant une tarification premium qui compense l'inflation des résines. L'emballage des boissons suit l'alimentation en volume mais sécurise une amélioration des marges grâce aux fermetures spéciales et aux formats à emporter. Les cosmétiques et les soins personnels se maintiennent à mesure que la premiumisation permet de répercuter les coûts de matériaux plus élevés.

Les utilisateurs industriels tels que l'électronique et l'automobile représentent des niches de valeur où les propriétés de résistance électrostatique et chimique justifient des mélanges de résines spécialisés. Dans tous les secteurs, la création de valeur passe du volume à la performance technique, favorisant les fournisseurs disposant d'une connaissance approfondie des applications et d'un soutien aux affaires réglementaires.

Par canal de distribution : les ventes directes maintiennent leur contrôle

Les contrats directs entre producteurs de résines ou grands transformateurs et propriétaires de marques représentaient 64,70 % du chiffre d'affaires de 2025. Les exigences complexes en matière de réglementation, de barrière et de recyclabilité nécessitent une collaboration étroite sur la conception des emballages et la sélection des résines, renforçant l'engagement direct. Les distributeurs, cependant, croissent plus rapidement à un CAGR de 4,64 % en agrégeant la demande des transformateurs PME et en desservant les marchés émergents où les fabricants n'ont pas de présence locale. Les plateformes numériques brouillent les frontières des canaux, permettant aux fabricants d'atteindre les petits acheteurs en ligne tout en externalisant l'exécution des commandes.

Les approches omnicanales gagnent en faveur à mesure que les fournisseurs consolidés rationalisent leurs ressources commerciales après fusion, s'appuyant de plus en plus sur les distributeurs pour leur portée géographique. Le service technique reste le facteur de différenciation des ventes directes, en particulier pour les comptes critiques en matière de sécurité pharmaceutique et alimentaire. Les distributeurs, en réponse, investissent dans des centres de développement applicatif pour éviter la banalisation.

Analyse géographique

L'Asie-Pacifique contrôlait 40,80 % des revenus mondiaux en 2025 et se développe à un CAGR de 6,78 %, en faisant le moteur incontesté de la croissance du marché des emballages plastiques. La Chine représente la part du lion, bien que des règles plus strictes sur les importations de déchets et des engagements de neutralité carbone contraignent les producteurs locaux à investir dans des capacités de recyclage. L'Inde, le Vietnam et l'Indonésie enregistrent des gains de volume à deux chiffres à mesure que la pénétration du commerce de détail organisé et du commerce électronique s'approfondit. La volatilité des devises et la géopolitique incitent les propriétaires de marques multinationales à diversifier leurs sources d'approvisionnement vers les nations de l'ASEAN, réduisant la dépendance excessive à l'égard d'un seul pays.

L'Amérique du Nord affiche une expansion régulière à un chiffre moyen, soutenue par la demande pharmaceutique, la logistique des produits frais et le développement de pôles de recyclage avancé. La législation sur les déchets plastiques au niveau des États ajoute de la complexité, mais ouvre simultanément des opportunités pour les innovateurs en matière de recyclé et de mono-matériaux. Le prochain cadre national de REP du Canada accélère le passage vers des emballages recyclables, encourageant les partenariats transfrontaliers.

L'Europe, épicentre des mandats de REP et de bouchons attachés, connaît une croissance de valeur modeste mais exerce une influence disproportionnée sur les normes de conception mondiales. Les coûts élevés de main-d'œuvre et d'énergie incitent à l'automatisation des processus et à l'allègement des résines, tandis que les régulateurs poussent des seuils de contenu recyclé qui stimulent les investissements dans le recyclage chimique. Les transformateurs d'Europe de l'Est attirent des projets de relocalisation à mesure que les marques recherchent une proximité régionale sans la base de coûts de l'Europe occidentale, stimulant les entrées de capitaux en Pologne et en Hongrie.

L'Amérique latine et le Moyen-Orient et l'Afrique sont en retrait en termes de part, mais enregistrent des poches d'expansion rapide. Le Brésil bénéficie des exportations agroalimentaires qui nécessitent des emballages barrières, tandis que les nations du CCG tirent parti de leur intégration pétrochimique pour exporter des résines à prix compétitifs. Les marchés africains commencent à légiférer sur les interdictions d'usage unique, créant un terrain fertile pour les producteurs de souples capables de fournir des solutions à faible grammage et haute barrière à des prix abordables.

Paysage réglementaire

La réglementation sur les emballages plastiques se durcit à travers un mélange d'exigences européennes harmonisées et de mesures nationales et étatiques fragmentées qui affectent la conception des emballages, l'approvisionnement en contenu recyclé et les rapports de conformité. Dans l'Union européenne, le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, faisant passer les exigences d'un cadre de type directive à un corpus réglementaire unique et directement applicable qui renforce les obligations de recyclabilité et de contenu recyclé dans l'ensemble des États membres.

En Amérique du Nord, la responsabilité élargie des producteurs (REP) progresse via des programmes étatiques, avec des lois REP sur les emballages promulguées dans sept États américains (Maine, Oregon, Californie, Colorado, Minnesota, Maryland et Washington), ainsi qu'une réglementation active et des contentieux qui ajoutent de l'incertitude aux échéanciers. En février 2026, le tribunal fédéral de district des États-Unis pour le district de l'Oregon a accordé une injonction préliminaire contre l'application du Plastic Pollution and Recycling Modernization Act de l'Oregon pour les membres de la National Association of Wholesaler-Distributors (NAW), soulignant le risque de conformité lié aux contestations juridiques. En Californie, CalRecycle a adopté la réglementation définitive relative au SB 54 en mai 2026, et la Circular Action Alliance a soumis son plan de programme officiel à CalRecycle en juin 2026, augmentant à court terme le besoin d'enregistrement des producteurs, de mécanismes de redevances et de voies vérifiables pour la recyclabilité et le contenu recyclé.

Paysage concurrentiel

La concentration du secteur augmente à mesure que les économies d'échelle en R&D et en recyclage élèvent les barrières à l'entrée. L'acquisition d'Amcor pour 8,43 milliards USD de Berry Global a créé le plus grand transformateur diversifié au monde, visant 650 millions USD de synergies annuelles en intégrant les actifs d'extrusion, de laminage et d'impression. L'entité combinée canalise les flux de trésorerie accrus vers la R&D de films mono-matériaux et la capacité mondiale d'emballage pour la santé, renforçant le pouvoir de négociation avec les fournisseurs de résines.

Les courses technologiques s'étendent au-delà des transformateurs. Les producteurs de résines accélèrent les investissements dans les usines de pyrolyse et de dépolymérisation pour sécuriser les matières premières en circuit fermé et fidéliser les clients stratégiques. Les dépôts de brevets pour les chimies de revêtement barrière et les additifs compatibilisants ont augmenté de 40 % en 2024, reflétant des batailles de propriété intellectuelle intensifiées. Les acteurs intégrés capables d'internaliser à la fois les opérations de résine et de transformation captent des marges à plusieurs nœuds de la chaîne de valeur, tandis que les transformateurs de plus petite taille sans formulations propriétaires font face à la banalisation.

Les start-ups biosourcées et les spécialistes du recyclage chimique attirent des financements de capital-risque mais se heurtent à des obstacles à la commercialisation tels que l'agrégation des matières premières et les économies d'échelle. Des modèles de partenariat émergent, avec de grands transformateurs prenant des participations dans des recycleurs disruptifs pour garantir des débouchés. Les fournisseurs d'équipements comme Husky Technologies et Sidel intègrent des capacités d'outillage pour bouchons attachés dans de nouvelles plateformes de moules, créant des coûts de changement pour les transformateurs envisageant des équipementiers alternatifs. Dans l'ensemble, l'avantage concurrentiel pivote sur la capacité à fournir des solutions clés en main satisfaisant aux exigences réglementaires, de durabilité et de performance.

Leaders mondiaux du secteur des emballages plastiques

Mondi plc

Huhtamaki Oyj

Amcor plc

Sealed Air Corporation

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les échéances réglementaires et les tableaux de bord des propriétaires de marques créent un espace plus clair pour les fournisseurs capables de livrer des structures conformes à grande échelle, en particulier les films monomatériaux, les emballages intégrant du PCR et les systèmes d'emballage prêts pour la traçabilité. Le PPWR de l'UE (règlement (UE) 2025/40), applicable à partir du 12 août 2026, accélère les activités de reconception pour les catégories fortement plastiques telles que les emballages flexibles et les fermetures, tandis que des programmes comme le SB 54 californien formalisent des exigences qui récompensent les transformateurs disposant de données solides, d'une discipline d'étiquetage et d'un accès à de la résine recyclée vérifiée. L'Inde a également codifié des exigences en matière de contenu recyclé pour les emballages rigides pour 2025-2026, resserrant le marché des polymères recyclés aptes au contact alimentaire et augmentant la demande de tests, de certification et de soutien à la formulation auprès des fournisseurs de résine et des transformateurs.

Les ajouts de capacité et les développements d'approvisionnement localisés indiquent en outre une opportunité tirée par l'investissement à travers les formats d'emballage et l'approvisionnement en résine. En juin 2026, Oben Group a signé un accord pour une ligne de film BOPP de 12 mètres au Brésil avec une capacité annuelle de 94 000 tonnes métriques, soutenant la conversion régionale d'emballages flexibles et les applications orientées vers l'exportation. En avril 2026, thyssenkrupp Uhde a été mandaté pour construire une usine de production de PET de 324 000 tonnes par an pour KOKSAN à Yumurtalik, en Turquie, utilisant la technologie MTR positionnée pour réduire la consommation d'énergie, en alignement avec les objectifs de coûts et d'empreinte des transformateurs. Des capacités orientées vers les marques sont également ajoutées, SIG ayant annoncé en avril 2026 un plan d'expansion visant à doubler la production de son usine de Querétaro, au Mexique, de 1,5 à 3 milliards d'emballages par an d'ici 2028, et Amcor ayant annoncé une extension d'une installation d'emballage en Chine en juillet 2026, renforçant le nearshoring et des niveaux de service plus rapides pour les biens de consommation à rotation rapide et la demande d'emballages liée au commerce électronique.

Développements récents du secteur

- Juillet 2026 : Amcor s'est associé à la startup britannique Kelpi pour tester et évaluer des revêtements barrières à base d'algues pour des solutions d'emballage à base de fibres. Ces travaux visent à améliorer la performance barrière dans les formats papier et fibre moulée, élargissant les voies pour les propriétaires de marques cherchant à réduire le plastique dans certaines applications.

- Mars 2026 : Sealed Air a annoncé l'achèvement des approbations réglementaires requises pour son acquisition en attente par des affiliés de Clayton, Dubilier & Rice (CD&R). Cette étape a rapproché la transaction de son achèvement et a soutenu des plans d'actions opérationnelles et de portefeuille pouvant influencer l'intensité concurrentielle dans les emballages de protection et alimentaires.

- Janvier 2025 : Amcor a finalisé sa fusion de 8,43 milliards USD avec Berry Global. Cette combinaison a élargi l'échelle mondiale de transformation et augmenté les ressources pour la R&D monomatériau et le développement d'emballages compatibles avec le contenu recyclé, relevant la barre pour les transformateurs plus petits confrontés à des coûts de conformité et de reconception croissants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché des emballages plastiques est défini comme la valeur des produits d'emballage fabriqués principalement à partir de résines plastiques et vendus aux industries d'utilisation finale pour protéger, stocker et transporter des marchandises.

Exclusions de périmètre : nous excluons les emballages en papier, en verre et en métal, ainsi que les machines et services d'emballage qui ne font pas partie de la valeur du produit d'emballage.

Aperçu de la segmentation

- Par type d'emballage

- Emballage rigide

- Bouteilles et bocaux

- Bouchons et fermetures

- Barquettes et contenants

- Autres types de produits

- Emballage souple

- Sachets et sacs

- Films et enveloppes

- Autres types de produits

- Emballage rigide

- Par matériau

- Polyéthylène (HDPE, LDPE, LLDPE)

- Polyéthylène téréphtalate (PET)

- Polypropylène (PP)

- Polystyrène et EPS

- Polychlorure de vinyle (PVC)

- Autres (EVOH, bioplastiques, etc.)

- Par secteur d'utilisation final

- Alimentation

- Boissons

- Santé et produits pharmaceutiques

- Cosmétiques et soins personnels

- Autres secteurs d'utilisation final

- Par canal de distribution

- Ventes directes

- Ventes indirectes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du marché et ancrer les signaux de demande en résine et en emballage pouvant être vérifiés d'année en année. Nous nous sommes référés à des sources publiques telles que les statistiques commerciales d'UN Comtrade, les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale, les publications de l'US EPA sur les plastiques et le recyclage, et les séries de production et de déchets d'Eurostat, qui ont aidé à orienter l'analyse sur la consommation, la valorisation et la pression réglementaire.

Pour affiner les hypothèses, les rapports annuels des entreprises et les présentations aux investisseurs ont été examinés pour comprendre le mix d'emballages et l'exposition aux marchés finaux, et les communiqués de presse d'associations et de sources réputées ont été utilisés pour suivre les évolutions réglementaires et les objectifs de durabilité. Dans une mesure limitée, nous avons également utilisé des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les données financières, les bases de données de brevets, et les informations au niveau des expéditions d'importation et d'exportation pour recouper les mouvements de capacité et les principaux lancements de produits. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont la demande se forme entre les emballages rigides et flexibles, et sur la manière dont les prix évoluent des fournisseurs de résine vers les transformateurs et les propriétaires de marques avant d'atteindre la valeur finale du marché. Nous nous sommes entretenus avec des producteurs d'emballages, des transformateurs, des distributeurs et des utilisateurs finaux dans les principales régions afin de combler les lacunes issues de la recherche documentaire, puis nous avons soumis à des tests de résistance les hypothèses sur l'utilisation, les évolutions de mix et le prix moyen avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 14 % | APAC : 45 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une logique descendante et ascendante, où les signaux de commerce, de production et de demande d'utilisation finale ont d'abord été utilisés pour reconstituer le bassin total de demande d'emballages, puis vérifiés par rapport à des consolidations sélectives de fournisseurs et de transformateurs. Concrètement, nous avons cartographié les besoins d'emballage dans les secteurs de l'alimentation et des boissons, de la santé et des soins personnels, puis appliqué les parts de mix de format et de résine pour aboutir à une valeur en utilisant des fourchettes de prix observées.

Les intrants utilisés dans le modèle incluaient le mix de types d'emballage entre rigide et flexible, le mix de résines (comme le PET, le PE et le PP) et l'orientation de prix associée, les marges de conversion et le calendrier de répercussion des coûts, les tendances de production des utilisations finales, et les balances commerciales régionales pour les principaux articles d'emballage. Lorsque les données ascendantes étaient incomplètes pour les transformateurs plus petits, les lacunes ont été traitées par extrapolation basée sur des ratios utilisant le taux d'utilisation des capacités et le mix de produits typique issus des entretiens. Les prévisions se sont appuyées sur une analyse de scénarios soutenue par des relations de type régression entre les volumes d'utilisation finale, les indices de prix de résine et l'intensité d'emballage, puis les perspectives ont été ajustées lorsque les experts ont souligné des impacts réglementaires attendus ou une substitution vers d'autres matériaux.

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les résultats du modèle avec des signaux indépendants tels que l'orientation de la demande en résine, les flux commerciaux d'emballages et les tendances de production des utilisations finales, ce qui a permis de repérer les anomalies dès le début. Des vérifications de variance ont été effectuées à travers les régions et les types d'emballage, et les sauts inhabituels ont été réexaminés par un second analyste avant validation.

Lorsque des écarts majeurs apparaissaient, des appels de suivi étaient déclenchés pour revérifier les hypothèses sur les prix, le mix ou le calendrier, puis le modèle était recalculé afin que les changements soient traçables. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, comme de fortes variations des prix de la résine ou des changements réglementaires majeurs. Avant la livraison, une dernière révision complète est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des emballages plastiques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les emballages plastiques ne correspondent souvent pas car les limites de périmètre et les étapes de construction de la valeur ne sont pas les mêmes selon les études, même lorsque l'intitulé du sujet semble identique. Les différences proviennent généralement de ce qui est compté comme emballage plastique, de la manière dont les prix moyens sont traités pendant la volatilité de la résine, et de si la dernière année est entièrement actualisée.

Le tableau de référence montre un écart principalement expliqué par le périmètre et le traitement des prix, et dans le modèle de Mordor Intelligence, le marché est comptabilisé comme la valeur des produits d'emballage plastique rigides et flexibles à travers les industries d'utilisation finale, plutôt que d'y intégrer les emballages non plastiques adjacents ou la valeur des machines d'emballage. D'autres chiffres peuvent également varier car certaines études s'appuient sur une mise à l'échelle du PIB pour les répartitions régionales, appliquent une escalation agressive des prix à long terme, ou utilisent des années de base plus anciennes qui ne reflètent pas les évolutions récentes du mix entre formats rigides et flexibles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 509,40 milliards USD (2026) | |

| Cabinet de conseil mondial A | 416,51 milliards USD (2025) | Utilise une année de base antérieure et une construction de valeur plus restreinte qui peut sous-estimer les marges de conversion lors des variations de prix de la résine, ce qui déplace le total lorsqu'il est comparé sur une année équivalente. |

| Éditeur sectoriel B | 508,43 milliards USD (2026) | Applique une trajectoire de croissance plus rapide et des perspectives différentes de prix et de mix à long terme, ce qui peut relever la courbe prospective et modifie parfois ce qui est considéré comme relevant du périmètre de la valeur d'emballage à travers les utilisations finales. |

En lisant le tableau dans son ensemble, les chiffres les plus proches apparaissent lorsque l'alignement des années et le périmètre des produits rigides plus flexibles sont similaires, et les écarts les plus importants apparaissent lorsque les années de base et les hypothèses de répercussion des prix diffèrent. Avec notre approche, l'estimation reste traçable à des indicateurs de demande clairs, à une logique de tarification de la résine et de la conversion, et à des vérifications reproductibles à travers les régions et les industries d'utilisation finale.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des emballages plastiques ?

Le marché est évalué à 509,4 milliards USD en 2026 et devrait atteindre 597,43 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des emballages plastiques ?

L'emballage souple se développe à un CAGR de 4,41 %, menant la croissance parmi tous les segments par type d'emballage jusqu'en 2031.

Pourquoi le polypropylène gagne-t-il des parts face au polyéthylène ?

Le polypropylène offre une meilleure résistance à la chaleur, une meilleure clarté et de meilleures propriétés barrières, permettant des solutions mono-matériaux conformes aux mandats stricts de recyclabilité.

Comment les réglementations influencent-elles la conception des emballages en Europe ?

Les règles de l'UE sur les bouchons attachés et les objectifs de recyclage de la REP poussent les fabricants vers des fermetures spéciales et des films mono-matériaux répondant aux seuils de recyclabilité.

Quel rôle joue le recyclage chimique dans les futures chaînes d'approvisionnement ?

Le recyclage chimique produit des polymères de qualité vierge à partir de déchets post-consommation, permettant des emballages à 100 % de contenu recyclé pour les applications alimentaires et de santé, et réduisant les coûts d'approvisionnement en résines pour les premiers adoptants.

Dernière mise à jour de la page le: