Taille et part du marché de l'emballage de viande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.57 Milliards de dollars |

| Taille du Marché (2031) | 14.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

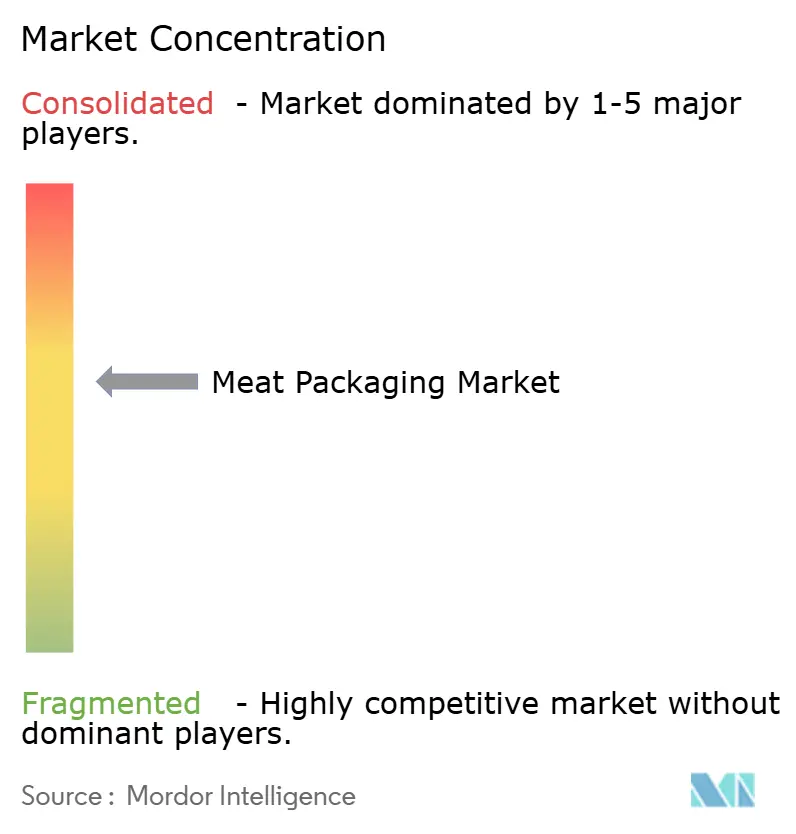

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage de viande par Mordor Intelligence

La taille du marché de l'emballage de viande devrait s'étendre de 12,19 milliards USD en 2025 et 12,57 milliards USD en 2026 à 14,65 milliards USD d'ici 2031, enregistrant un TCAC de 3,11 % entre 2026 et 2031. Cette trajectoire régulière reflète les efforts du secteur pour prolonger la durée de conservation, certifier l'origine et satisfaire aux exigences croissantes en matière de durabilité, tout en absorbant la volatilité des coûts des polymères et les frais de responsabilité élargie des producteurs. Les sachets en polyéthylène à format souple captent des volumes au détriment des barquettes rigides traditionnelles, car ils offrent des barrières à l'oxygène élevées sans sacrifier les avantages en matière de recyclabilité, une caractéristique désormais inscrite dans la plupart des appels d'offres de la grande distribution européenne. Les détaillants en Amérique du Nord poussent également les formats sous atmosphère modifiée et sous vide skin qui intègrent des journaux de température en temps réel, transformant les emballages primaires en nœuds de données qui réduisent les pertes et l'exposition aux responsabilités. Parallèlement, les investissements dans la chaîne du froid en Chine, en Inde et au Brésil ouvrent la voie à la distribution réfrigérée, incitant les transformateurs à passer du papier ciré aux structures en films multicouches. La rentabilité des convertisseurs reste toutefois exposée à des variations de 30 % des prix au comptant du polyéthylène et à la taxe de l'Union européenne sur les résines non recyclées, deux facteurs qui accélèrent l'intégration en amont dans la formulation des résines.

Principaux enseignements du rapport

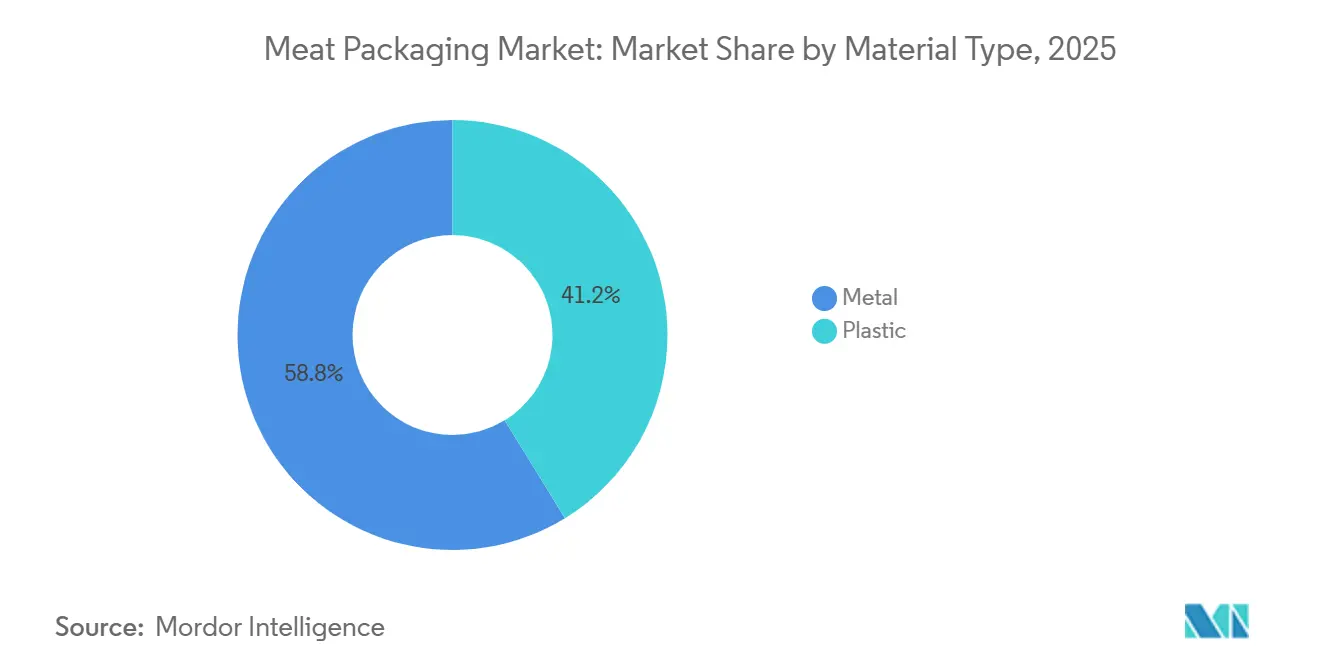

- Par type de matériau, les formats plastiques ont représenté 41,23 % de la part de revenus en 2025, tandis que les sachets souples au sein de cette catégorie devraient progresser à un TCAC de 3,56 % jusqu'en 2031.

- Par type de viande, les découpes fraîches et congelées ont représenté 36,74 % de la part du marché de l'emballage de viande en 2025, tandis que les produits prêts à consommer devraient croître à un TCAC de 3,74 % jusqu'en 2031.

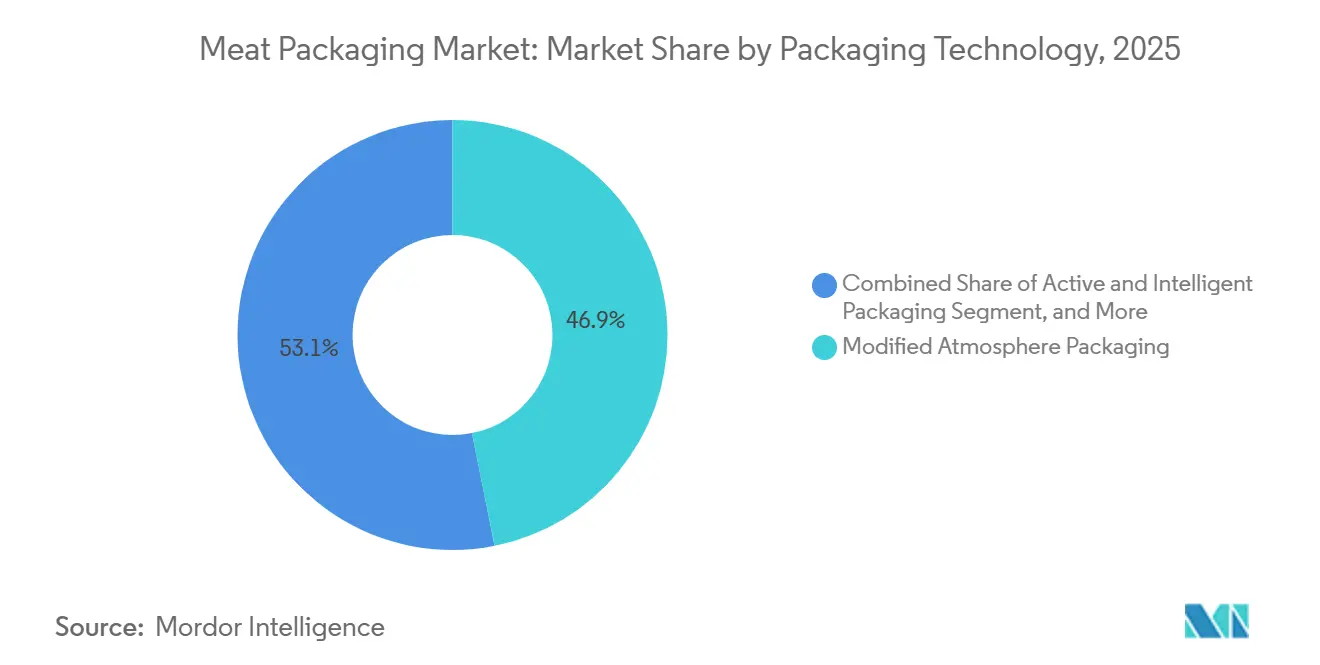

- Par technologie d'emballage, l'emballage sous atmosphère modifiée a représenté 46,87 % de la part en 2025, tandis que les formats actifs et intelligents devraient enregistrer un TCAC de 3,91 % sur la période 2026-2031.

- Par canal d'utilisation finale, les magasins de détail ont capté 52,42 % de la part du marché de l'emballage de viande en 2025, mais les plateformes d'épicerie en ligne et de kits repas devraient atteindre un TCAC de 3,96 % au cours de la même période.

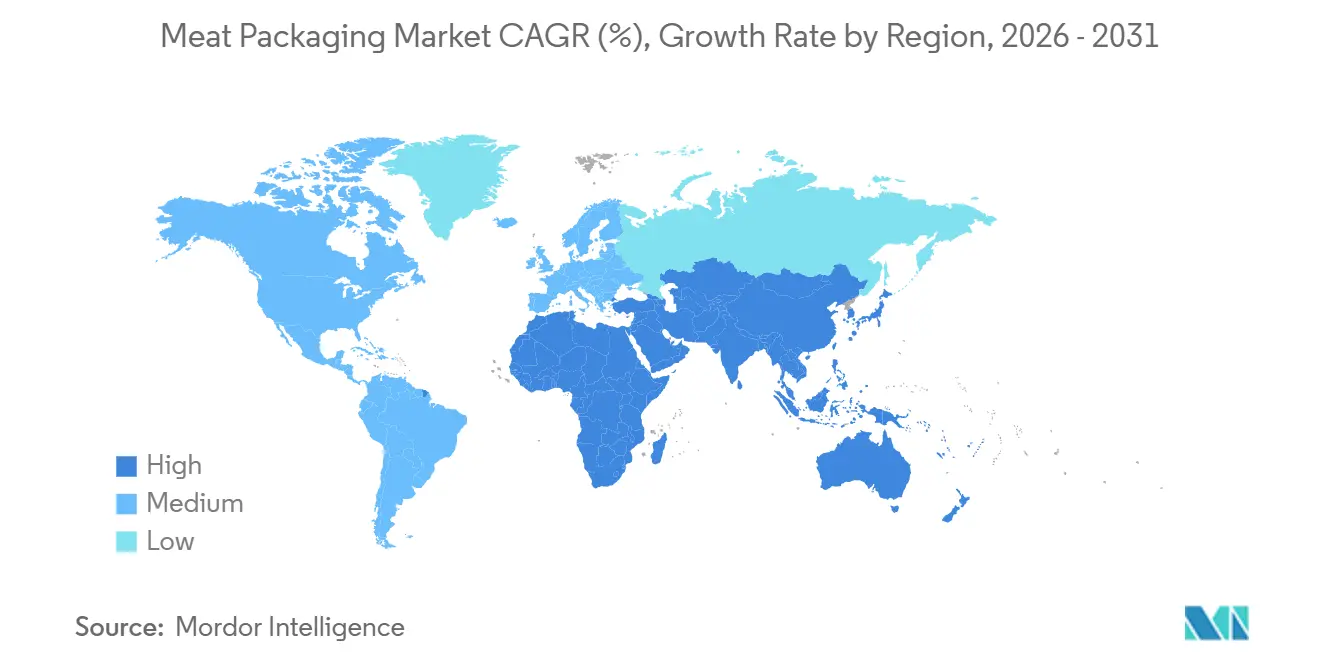

- Par géographie, l'Amérique du Nord a représenté 33,41 % de la valeur 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 4,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage de viande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de produits carnés de commodité et prêts à consommer | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion du commerce organisé et de la logistique de la chaîne du froid | +0.8% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Extension de la durée de conservation et réglementations en matière de sécurité alimentaire | +0.7% | Mondial, porté par les États-Unis, l'Union européenne, la Chine | Court terme (≤ 2 ans) |

| Transition durable vers des mono-matériaux à haute barrière | +0.6% | Europe et Amérique du Nord, adoption précoce au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Adoption de films antimicrobiens et nanocomposites | +0.4% | Amérique du Nord et Europe, projets pilotes au Brésil et en Inde | Long terme (≥ 4 ans) |

| Traçabilité par chaîne de blocs et emballages inviolables | +0.3% | Amérique du Nord et Europe, extension à la Chine et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de produits carnés de commodité et prêts à consommer

Les protéines prêtes à consommer ont enregistré une hausse de 8 % en glissement annuel en 2025 en Amérique du Nord et en Europe occidentale, les ménages à double revenu ayant réduit le temps consacré à la préparation des repas.[1]Département de l'Agriculture des États-Unis, « Tendances des consommateurs en matière d'aliments de commodité », usda.gov Le porc effiloché pour micro-ondes, la volaille sous vide et les kits de charcuterie représentent désormais 22 % de l'espace en rayon des viandes réfrigérées, soit une hausse de six points de pourcentage en deux ans. Pour répondre à cette demande, les convertisseurs conçoivent des films multicouches capables de supporter des cycles de stérilisation à 121 °C tout en se décollant facilement pour un accès en portion individuelle. Les épiceries de proximité japonaises ont introduit des boîtes bento flushées à l'azote avec des sachets dessiccants intégrés début 2025, portant la durée de conservation réfrigérée à 10 jours et réduisant les pertes de 18 %. Ces évolutions améliorent les marges sur les barquettes à portion contrôlée et les fermetures refermables, qui rapportent aux convertisseurs environ 15 % de plus que le film étirable standard.

Expansion du commerce organisé et de la logistique de la chaîne du froid

L'Asie-Pacifique a ajouté 18 millions de m³ de stockage réfrigéré en 2025, la Chine représentant 60 % de la capacité et l'Inde 25 % dans le cadre de son programme de subventions Pradhan Mantri Kisan Sampada Yojana. La pénétration du commerce moderne en Inde a atteint 15 % du chiffre d'affaires de l'épicerie, permettant les formats sous vide skin et sous atmosphère modifiée auparavant impossibles dans des conditions de dernier kilomètre chaudes. En Afrique subsaharienne, des chambres froides solaires financées par des donateurs ont réduit les pertes de viande de 30 %, illustrant la corrélation entre la densité des infrastructures et l'adoption des emballages premium.[2]Banque mondiale, « Projets de stockage frigorifique solaire en Afrique », worldbank.org Les marchés dont le stockage frigorifique par habitant est inférieur à 0,1 m³ restent dominés par la viande en conserve, tandis que ceux dépassant 0,3 m³ basculent rapidement vers des barquettes sous atmosphère modifiée réfrigérées.

Extension de la durée de conservation et réglementations en matière de sécurité alimentaire

Les États-Unis ont exigé des études de durée de conservation validées pour les viandes prêtes à consommer à partir de janvier 2025, poussant 40 % des petits transformateurs vers des bains antimicrobiens et des films à haute barrière. L'Europe a plafonné les niveaux de migration des additifs à l'échelle nanométrique à mi-2025, obligeant les convertisseurs utilisant des particules d'argent ou d'oxyde de zinc à déposer de nouveaux dossiers.[3]Commission européenne, « Règlement sur les emballages et les déchets d'emballages », ec.europa.eu Le mandat de traçabilité de la Chine bloque désormais le bœuf et le porc non codés par QR dans les villes de premier rang, resserrant encore les délais de conformité. Collectivement, ces règles ont réorienté les investissements vers des lignes de coextrusion capables d'intégrer des barrières et une impression à données variables en un seul passage.

Transition durable vers des mono-matériaux à haute barrière

Le règlement européen sur les emballages, applicable depuis janvier 2025, interdit les stratifiés multi-matériaux non recyclables, déclenchant une course vers des structures en polyéthylène uniquement avec des taux de transmission d'oxygène inférieurs à 5 cc/m²/jour. Le film AmPrima sept couches d'Amcor offre une durée de conservation réfrigérée de 21 jours pour le bœuf haché et est déjà référencé par Tesco et Carrefour. Le Japon a instauré une taxe sur la circulation des ressources de 50 JPY (0,34 USD) par kilogramme de résine vierge en avril 2025, augmentant la demande de contenu recyclé de 28 % en six mois. Il en résulte l'émergence d'un marché à deux niveaux : des emballages mono-matériaux premium pour les lignes d'exportation et des stratifiés traditionnels moins coûteux pour les points de vente nationaux soumis à des mandats moins stricts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur les déchets plastiques et défis de recyclabilité | -0.5% | Europe, Amérique du Nord, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères et des intrants métalliques | -0.4% | Mondial, aigu en Amérique du Sud et au Moyen-Orient | Court terme (≤ 2 ans) |

| Taxes sur les emballages à usage unique et frais de responsabilité élargie des producteurs | -0.3% | Europe, Canada, Inde et Brésil émergents | Moyen terme (2-4 ans) |

| Croissance des protéines alternatives réduisant la demande de viande rouge | -0.2% | Amérique du Nord et Europe, signaux précoces en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les déchets plastiques et défis de recyclabilité

La loi SB 54 de Californie prélèvera 500 millions USD annuellement auprès des producteurs d'emballages pour financer le recyclage municipal, tandis que le Canada impose 75 % de recyclabilité d'ici 2030. Le règlement européen sur les emballages et les déchets d'emballages interdit les plastiques oxo-dégradables, et l'Inde exige 30 % de contenu recyclé dans les emballages rigides d'ici 2027, un objectif qui dépasse l'offre actuelle de résines de 40 %. La mosaïque de conformité qui en résulte oblige les exportateurs à maintenir trois lignes d'emballage, diluant les économies d'échelle. Les convertisseurs d'Europe de l'Est expédient des déchets vers l'ouest à 200 EUR par tonne, érodant l'économie des circuits fermés, et les projets pilotes de recyclage chimique se heurtent encore à des obstacles d'investissement de 50 millions EUR et à une acceptation incertaine du bilan massique.

Volatilité des prix des polymères et des intrants métalliques

Le polyéthylène a fluctué de 35 % en 2025 en raison des arrêts de craqueurs aux États-Unis, des à-coups de la demande chinoise et des pics des prix du gaz européen, réduisant les marges des convertisseurs de 200 points de base. L'aluminium pour les barquettes semi-rigides a augmenté de 18 % après les quotas de bauxite indonésiens et australiens, tandis que les plafonds d'énergie à double contrôle chinois ont réduit la production des fonderies de 1,2 million de tonnes. L'acier pour les aérosols et les boîtes composites a augmenté de 12 % alors que les expansions de minerai de fer brésiliennes ont pris du retard. Berry Global et Sealed Air se déplacent donc en amont vers la formulation de résines pour verrouiller les prix de formule.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les formats souples stimulent les gains de recyclabilité

Les formats plastiques ont représenté 41,23 % de la part du marché de l'emballage de viande en 2025 et, selon les trajectoires actuelles, afficheront un TCAC de 3,56 % jusqu'en 2031. Au sein de ce groupe, les sachets souples captent 60 % du volume grâce à un avantage de poids de 40 % par rapport aux barquettes rigides, ce qui réduit les frais de transport et les scores carbone que les détaillants auditent désormais. Le marché de l'emballage de viande pour les barquettes rigides continue de se développer dans les clubs entrepôts qui ont besoin d'empilabilité, mais la croissance globale est plus lente que pour les lignes souples. Les formats métalliques, dominés par les barquettes semi-rigides en aluminium et les couvercles en feuille, représentent le solde : l'aluminium fournit 70 % du tonnage métallique car il associe résistance à la chaleur et positionnement premium pour les lignes de steak et de fruits de mer. La pression réglementaire est implacable. Les normes de recyclabilité ISO 18604 adoptées en 2025 disqualifient les films métallisés qui se délaminent lors des cycles de lavage, orientant les investissements vers le polyéthylène multicouche qui maintient l'intégrité de la barrière tout en se triant proprement.

Les signaux d'investissement confirment cette orientation. Amcor a investi 120 millions USD dans une ligne à 11 couches à Gand pour éliminer les couches de liaison en polyamide. Le nouveau film sous vide skin en polyéthylène de Sealed Air prolonge la durée de conservation du bœuf à 18 jours et reste éligible au recyclage mécanique. La loi AGEC en Europe impose une taxe de 0,10 EUR sur chaque barquette en aluminium, freinant l'adoption en restauration collective, bien que les segments prêts à cuire au four continuent de payer la prime. L'objectif double de maintenir l'oxygène à l'extérieur et la valeur à l'intérieur sans stratifiés complexes oriente les feuilles de route des convertisseurs pour les cinq prochaines années.

Par type de viande : les lignes prêtes à consommer s'accélèrent

Les découpes fraîches et congelées ont représenté 36,74 % de la valeur en 2025, mais les lignes prêtes à consommer sont en passe d'afficher le TCAC le plus rapide de 3,74 % jusqu'en 2031, les consommateurs échangeant la préparation des repas contre la commodité des plats réchauffables au micro-ondes. La taille du marché de l'emballage de viande captée par les saucisses transformées, le bacon et les tranches de charcuterie est globalement stable, mais se fragmente entre des références artisanales à faible teneur en additifs croissant à un rythme moyen à un chiffre dans les économies occidentales et des lignes de saucisses standard en déclin. La croissance des produits prêts à consommer catalyse les investissements dans des sachets stables à la stérilisation et des coupelles à portion contrôlée qui réduisent le gaspillage alimentaire. Les emballages bento flushés à l'azote au Japon ont porté la durée de conservation à 10 jours et guident désormais des initiatives similaires en Corée du Sud.

Le frais et le congelé constituent toujours la base en tonnage, notamment dans la Chine intérieure et l'Asie du Sud rurale, où les lacunes de la chaîne du froid imposent la surgélation. La nouvelle capacité de 18 millions de m³ en Chine pour 2025 seule permet aux barquettes sous atmosphère modifiée pour le porc réfrigéré d'apparaître dans les villes de premier rang. La pression réglementaire ajoute de la complexité : le Service d'inspection et de sécurité alimentaire des États-Unis impose désormais une validation de durée de conservation de 60 jours pour les lignes prêtes à consommer, ce qui stimule l'adoption de films antimicrobiens. Les portefeuilles des convertisseurs doivent donc couvrir à la fois le film sous vide standard pour la volaille à haut débit et le stratifié de stérilisation haut de gamme pour les segments premium à emporter.

Par technologie d'emballage : les formats actifs gagnent l'adhésion des détaillants

L'emballage sous atmosphère modifiée a conservé 46,87 % des revenus en 2025 car il permet au bœuf réfrigéré de traverser un cycle de réapprovisionnement de 14 jours, mais les formats actifs et intelligents captureront le TCAC le plus rapide de 3,91 % à mesure que les détaillants transfèrent le risque de détérioration en amont. Les absorbeurs d'oxygène à base de fer sont désormais standard dans la plupart des barquettes premium de bœuf haché, réduisant l'oxygène résiduel à moins de 0,5 % et prévenant le brunissement. Les supermarchés américains ont doublé l'utilisation des indicateurs temps-température à 8 % des emballages en deux ans. Les sous-formats sous vide skin réduisent également l'espace vide, réduisant les coûts de transport de 25 % pour les colis de commerce électronique.

Les revêtements comestibles et les films biodégradables ont encore une pénétration inférieure à 2 % mais attirent des subventions et des financements de capital-risque. Les solutions à base de chitosane et de cellulose ont ajouté 10 jours de durée de conservation lors d'essais contrôlés, mais nécessitent une autorisation GRAS de la FDA et un débit de film continu avant le lancement commercial. Les règles européennes plafonnant la migration des nanoparticules à 0,05 mg/kg obligent les convertisseurs à re-tester les substrats à ions d'argent, allongeant les délais de développement. Les codes QR activés par chaîne de blocs ont pris de l'ampleur après que Walmart a fixé une échéance au quatrième trimestre 2026 pour que les fournisseurs de bœuf et de porc rejoignent IBM Food Trust, une capacité que les convertisseurs de niveau intermédiaire sans lignes d'impression numérique peinent à atteindre.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal d'utilisation finale : le commerce électronique redéfinit les exigences en matière de formats

Le commerce de détail représentait encore 52,42 % des revenus de 2025, mais les opérateurs d'épicerie en ligne et de kits repas enregistreront le TCAC le plus rapide de 3,96 % à mesure que les chaînes du froid directes aux consommateurs arrivent à maturité. Le commerce électronique américain représentait 12 % des dépenses en viande en 2025, contre 8 % deux ans plus tôt, porté par Amazon Fresh et des modèles d'abonnement qui expédient des découpes sous vide dans des cartons isolés. Ces chaînes logistiques nécessitent des films résistants aux perforations, inviolables et de forme dimensionnellement efficace pour éviter les frais d'expédition volumétriques. La restauration collective a regagné du volume avec la reprise de la restauration, mais les lacunes en main-d'œuvre en cuisine ont poussé les opérateurs vers des protéines sous vide pré-portionnées qui réduisent la préparation en cuisine de 40 %.

Les transformateurs couvrent le risque d'approvisionnement en internalisant l'emballage. JBS a installé des lignes de thermoformage dans ses usines de bœuf américaines en 2025, réduisant le délai de livraison de 6 semaines à 10 jours. Tyson travaille avec Sealed Air sur des films antimicrobiens qui prolongent la durée de conservation du poulet prêt à consommer à 75 jours. La loi AB 1200 de Californie interdira les barquettes en mousse de polystyrène dans les restaurants à partir de janvier 2026, obligeant les fournisseurs du secteur de l'hôtellerie-restauration à adopter des barquettes en fibres moulées ou en polyéthylène qui coûtent 20 % de plus mais satisfont aux exigences de compostabilité.

Analyse géographique

L'Amérique du Nord a généré 33,41 % des revenus mondiaux en 2025, portée par une consommation de viande rouge de 28 kg par habitant et un étiquetage strict du Service d'inspection et de sécurité alimentaire qui récompense les emballages à haute barrière et inviolables. La règle de recyclabilité à 75 % du Canada oriente déjà les convertisseurs vers le polyéthylène mono-matériau, tandis que le passage du Mexique du papier paraffiné aux emballages sous vide skin ouvre des exportations réfrigérées qui commandent des primes de prix de 25 %. Les protéines végétales occupent désormais 8 % de l'espace en rayon des viandes réfrigérées, introduisant une légère pression sur les volumes que les convertisseurs compensent par des formats à valeur ajoutée. Les orientations de la FDA du deuxième trimestre 2025 sur les emballages antimicrobiens ont resserré les limites de migration des ions d'argent, retardant plusieurs lancements de nouveaux produits et allongeant les cycles de qualification.

L'Asie-Pacifique enregistrera le TCAC le plus rapide de 4,19 %, soutenu par l'essor de la chaîne du froid en Chine et la progression de l'Inde à 15 % de part du commerce moderne dans les dépenses d'épicerie. Le mandat de code QR de la Chine pour le bœuf et le porc importés exclut les produits non traçables, nivelant le terrain de jeu pour les lignes réfrigérées nationales qui satisfont aux spécifications. Le pool de subventions indien de 45 milliards INR (540 millions USD) en 2025 a accéléré le stockage frigorifique, permettant des emballages de mouton sous vide skin pour les supermarchés urbains. Le Japon et la Corée du Sud ont copié les emballages de commodité flushés à l'azote pionniers de 7-Eleven, intégrant les films actifs et intelligents plus profondément dans la grande distribution. En revanche, les déficits de la chaîne du froid maintiennent la Chine intérieure et l'Asie du Sud rurale dépendantes de la viande congelée ou en conserve.

La directive européenne exigeant que 65 % des plastiques soient recyclables d'ici 2030 constitue la référence mondiale, propulsant les investissements dans des centres de recyclage mécanique concentrés en Allemagne, aux Pays-Bas et en Italie. Les convertisseurs d'Europe de l'Est font face à des frais de transport de 200 EUR par tonne pour acheminer les déchets vers l'ouest, érodant les marges et accélérant la consolidation. La taxe britannique de 200 GBP par tonne sur les emballages plastiques, prélevée sur les emballages contenant moins de 30 % de résine recyclée, a stimulé une hausse de 22 % de la demande de polyéthylène recyclé mécaniquement en 2025. La taxe française de 0,10 EUR sur les barquettes en aluminium stimule un passage aux alternatives en fibres moulées dans l'hôtellerie. L'Amérique du Sud profite de la croissance des exportations de bœuf vers la Chine et le Moyen-Orient, adoptant des barquettes estampillées par chaîne de blocs pour franchir les obstacles douaniers, tandis que les chambres froides financées par des donateurs en Afrique subsaharienne réduisent les pertes de volaille de 30 %. Les importateurs du Moyen-Orient, menés par les Émirats arabes unis, achètent des barquettes sous atmosphère modifiée aux normes européennes pour le bœuf halal, équilibrant qualité premium et coûts d'expédition.

Paysage concurrentiel

Le secteur de l'emballage de viande présente une concentration modérée, les cinq premiers convertisseurs détenant environ 35 % des revenus mondiaux. Amcor, Sealed Air, Berry Global, Mondi et Crown Holdings établissent des références technologiques que les spécialistes régionaux suivent. Leur échelle combinée leur permet de s'approvisionner en résines à des prix de formule et de financer des lignes de coextrusion multicouches que les concurrents plus petits ne peuvent pas égaler. Pourtant, plus de 600 convertisseurs locaux restent actifs, fournissant des films sous vide skin de niche et des barquettes en fibres moulées aux transformateurs voisins. Cette longue traîne maintient une concurrence par les prix animée sur les marchés émergents et empêche toute entreprise unique de dicter les spécifications.

Les mouvements stratégiques en 2025 ont mis l'accent sur l'intégration en amont et le positionnement en économie circulaire. Amcor a acquis Moda pour 195 millions USD, gagnant une capacité d'extrusion à contenu recyclé et renforçant ses références en mono-matériaux européens. Sealed Air a déposé 12 brevets couvrant l'intégration d'absorbeurs d'oxygène dans le film sous vide skin, prolongeant la durée de conservation du bœuf réfrigéré à 21 jours. Berry Global a acquis une participation de 60 % dans un producteur brésilien d'emballages souples, ajoutant 12 000 tonnes de capacité d'emballage de viande et un ancrage plus profond en Amérique du Sud. Mondi s'est associé à un transformateur allemand pour co-développer une barquette sous atmosphère modifiée à base de papier qui réduit la teneur en plastique de 40 %.

L'adoption technologique sépare désormais les niveaux premium et standard plus que la géographie. Les convertisseurs qui ont investi dans l'impression numérique et le codage sériel compatible avec la chaîne de blocs captent les programmes des détaillants qui exigent une traçabilité au niveau de l'emballage. Les entreprises cantonnées au film étirable standard font face à une pression sur les marges due aux importations asiatiques et au resserrement des règles de recyclabilité. Le champ concurrentiel récompense donc les entreprises qui associent la science des polymères aux systèmes de données, tout en laissant de la place aux spécialistes agiles pour servir les goûts régionaux.

Leaders du secteur de l'emballage de viande

Amcor plc

Sealed Air Corporation

Berry Global Group Inc.

Mondi plc

Crown Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Amcor plc s'est engagé à investir 150 millions USD pour développer le polyéthylène à contenu recyclé dans son usine d'Oshkosh, Wisconsin, visant une capacité annuelle de 50 000 tonnes de mono-matériaux d'ici le quatrième trimestre 2027.

- Janvier 2026 : Sealed Air a lancé Cryovac Darfresh Infinity, une ligne sous vide skin en polyéthylène uniquement atteignant une durée de conservation du bœuf de 21 jours et obtenant des référencements précoces chez Tesco et Carrefour.

- Décembre 2025 : Berry Global a acquis une participation de 60 % dans un convertisseur souple brésilien pour 85 millions USD, ajoutant 12 000 tonnes de capacité d'emballage de viande.

- Novembre 2025 : Mondi s'est associé à un transformateur allemand pour créer une barquette sous atmosphère modifiée à base de papier qui réduit le plastique de 40 % tout en garantissant une durée de conservation de 14 jours pour le porc haché.

Périmètre du rapport mondial sur le marché de l'emballage de viande

Le rapport sur le marché de l'emballage de viande est segmenté par type de matériau (plastique et métal), type de viande (fraîche et congelée, transformée, prête à consommer), technologie d'emballage (emballage sous atmosphère modifiée, emballage sous vide skin, emballage actif et intelligent, films comestibles et biodégradables), canal d'utilisation finale (commerce de détail, restauration collective/hôtellerie-restauration, épicerie en ligne et kits repas, transformateurs/conditionneurs de viande), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastique | Sachets souples |

| Barquettes et contenants rigides | |

| Métal | Aluminium |

| Acier | |

| Autres métaux |

| Fraîche et congelée |

| Transformée |

| Prête à consommer |

| Emballage sous atmosphère modifiée |

| Emballage sous vide skin |

| Emballage actif et intelligent |

| Films comestibles et biodégradables |

| Commerce de détail |

| Restauration collective / Hôtellerie-restauration |

| Épicerie en ligne et kits repas |

| Transformateurs / Conditionneurs de viande |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériau | Plastique | Sachets souples | |

| Barquettes et contenants rigides | |||

| Métal | Aluminium | ||

| Acier | |||

| Autres métaux | |||

| Par type de viande | Fraîche et congelée | ||

| Transformée | |||

| Prête à consommer | |||

| Par technologie d'emballage | Emballage sous atmosphère modifiée | ||

| Emballage sous vide skin | |||

| Emballage actif et intelligent | |||

| Films comestibles et biodégradables | |||

| Par canal d'utilisation finale | Commerce de détail | ||

| Restauration collective / Hôtellerie-restauration | |||

| Épicerie en ligne et kits repas | |||

| Transformateurs / Conditionneurs de viande | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage de viande ?

La taille du marché de l'emballage de viande a atteint 12,57 milliards USD en 2026 et est en passe d'atteindre 14,65 milliards USD d'ici 2031.

Quelle technologie d'emballage connaît la croissance la plus rapide ?

Les formats actifs et intelligents, incluant les absorbeurs d'oxygène et les indicateurs temps-température, devraient croître à un TCAC de 3,91 % jusqu'en 2031.

Qu'est-ce qui stimule la demande d'emballages de viande prête à consommer ?

Les ménages à double revenu et la réduction du temps de préparation des repas stimulent les lignes prêtes à consommer, qui progressent à un TCAC de 3,74 % sur la période 2026-2031.

Comment les règles de recyclabilité de l'Union européenne affecteront-elles les matériaux utilisés ?

L'exigence de l'Union européenne que 65 % des emballages plastiques soient recyclables d'ici 2030 oriente les investissements vers des mono-matériaux en polyéthylène uniquement éligibles au recyclage mécanique.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 4,19 %, portée par l'expansion massive de la chaîne du froid en Chine et la progression de la part du commerce organisé en Inde.

Quelle est la concentration du pouvoir des fournisseurs dans ce secteur ?

Les cinq premiers convertisseurs détiennent environ un tiers des revenus, conférant au marché un profil de concentration modérée avec de la place pour les spécialistes régionaux.

Dernière mise à jour de la page le: